良性前立腺肥大症市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 市場規模 (2026) | 8.26 十億米ドル |

| 市場規模 (2031) | 10.61 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる良性前立腺肥大症市場分析

良性前立腺肥大症市場規模は、2025年の78億6,000万USDから2026年には82億6,000万USDに成長し、2026年~2031年の年平均成長率5.12%で2031年までに106億1,000万USDに達する見込みです。

成長の要因は、50歳以上の男性人口の世界的な増加、遠隔泌尿器科サービスの急速な普及、および性的副作用を軽減しながら症状緩和を早める固定用量配合(FDC)製品への着実な移行にあります。北米は最大の地域的機会を維持しており、処方更新を効率化する統合型電子健康記録によって支えられています。一方、アジア太平洋地域は中国の全国スクリーニングキャンペーンが早期診断を加速させることで最も急速に成長しています。Aquablation(アクアブレーション)やUroLift(ユーロリフト)などの低侵襲外科療法(MIST)が支払者の支持を獲得するにつれ競争が激化しており、製薬企業は生活の質改善に関するリアルワールドエビデンスを強調するよう促されています。並行して、電子商取引薬局が患者のアクセスを拡大し、目立たない自宅配送と自動補充リマインダーによって服薬遵守率を向上させています。

レポートの主要ポイント

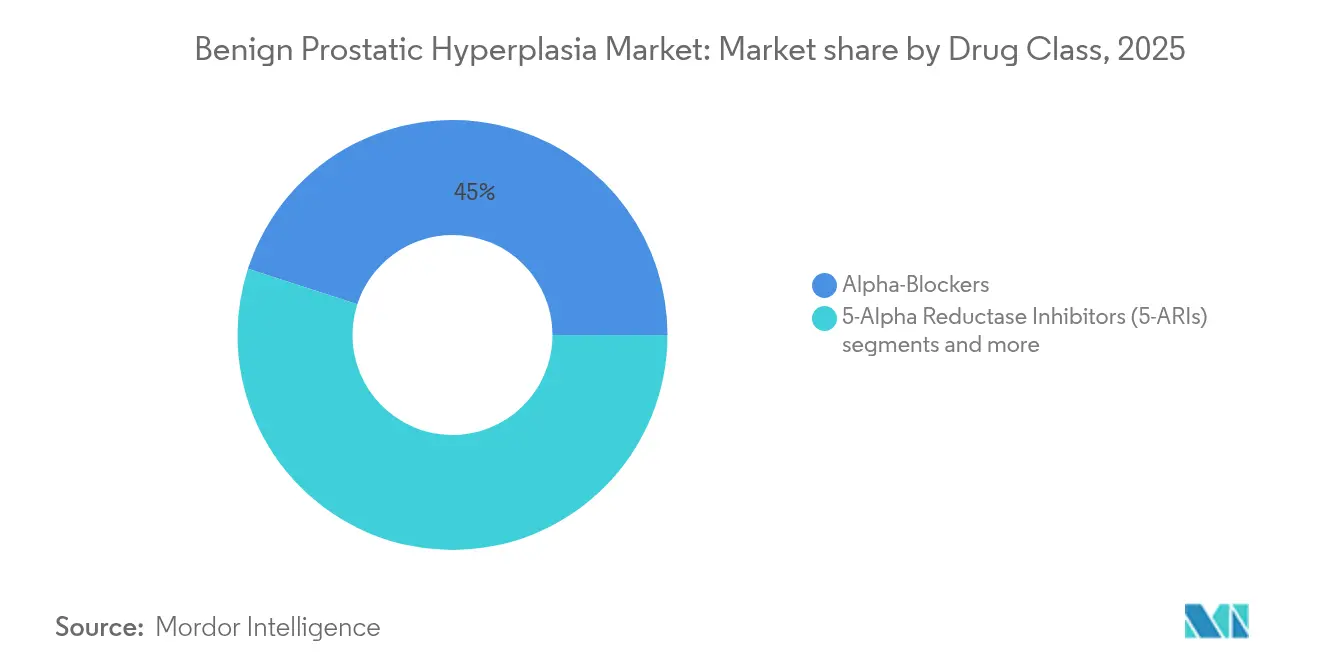

- 薬剤クラス別では、アルファ遮断薬が2025年に市場シェア45.02%でトップ。ホスホジエステラーゼ5(PDE-5)阻害薬は2031年までに6.74%のCAGRで拡大する見込み。

- 剤形別では、即放性錠剤/カプセルが2025年に市場シェア57.43%を占め、口腔内崩壊錠(ODT)が2031年までに5.49%の最高予測CAGRを記録。

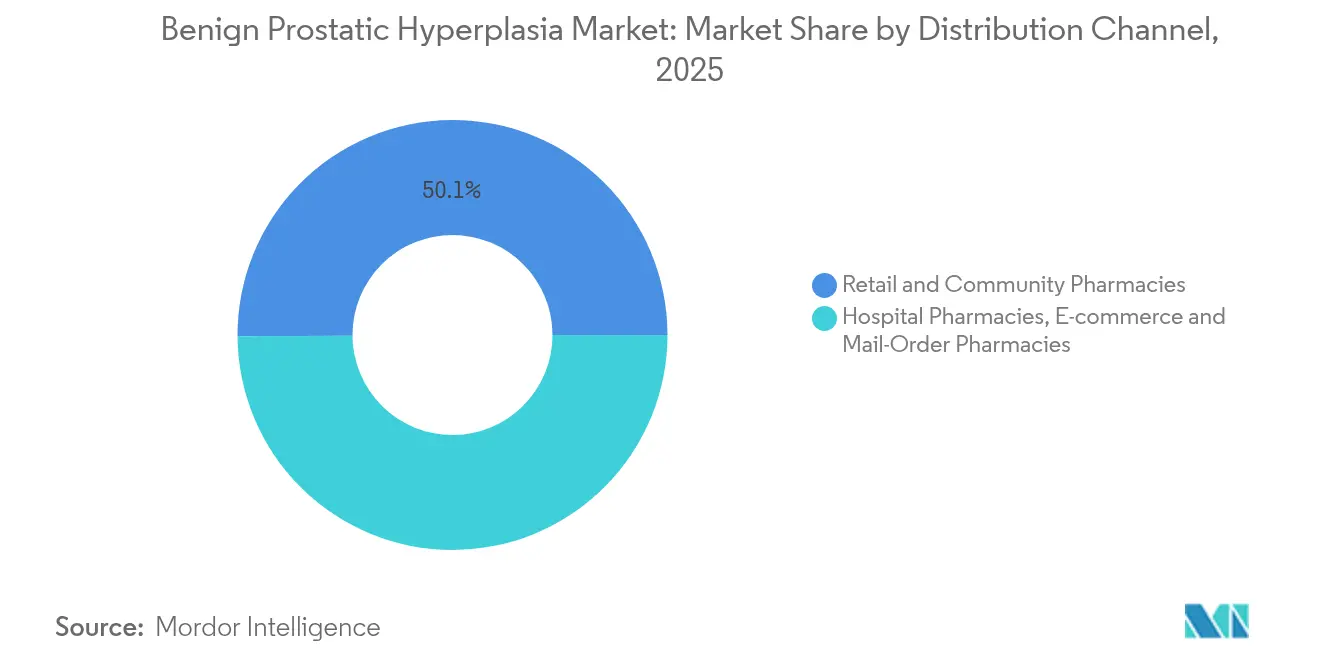

- 流通チャネル別では、小売・地域薬局が2025年の良性前立腺肥大症薬市場シェアの50.10%を占め、電子商取引・郵便注文は2031年までに5.86%のCAGRで拡大中。

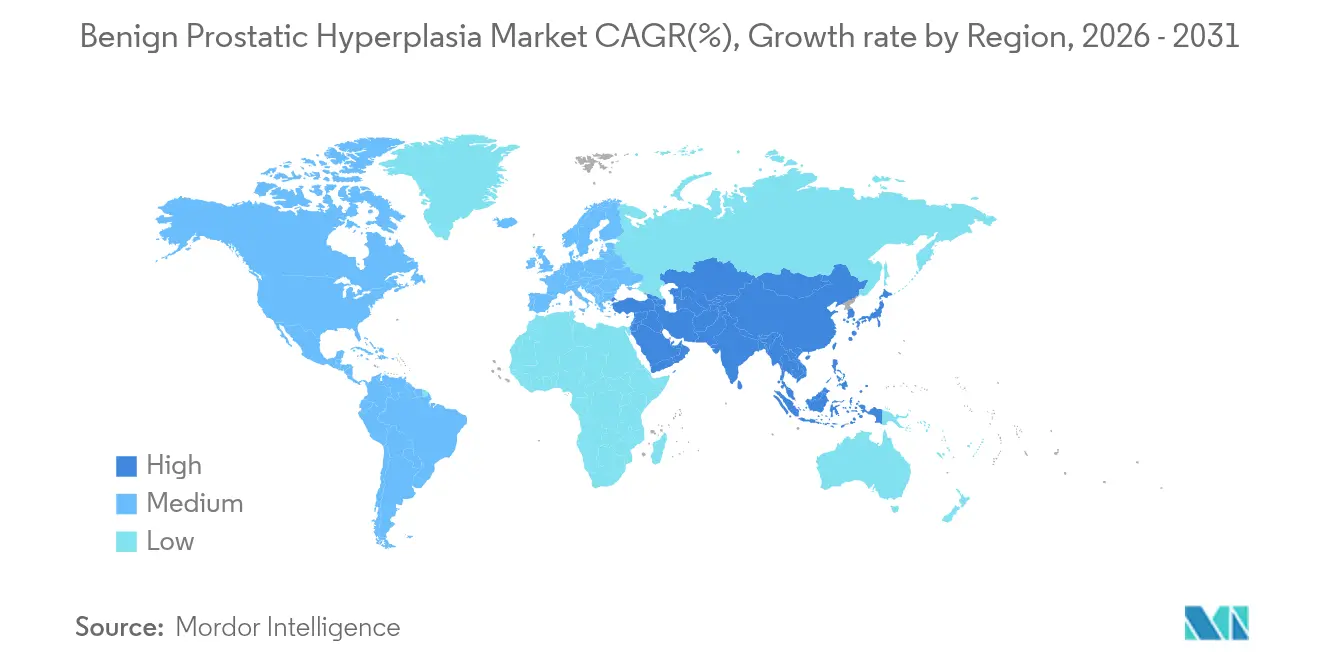

- 地域別では、北米が2025年に市場シェア39.55%を占め、アジア太平洋地域が2031年までに6.78%の最高予測CAGRを記録。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

良性前立腺肥大症市場のグローバルトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 北米における処方量を拡大する遠隔泌尿器科プラットフォームの急増 | +1.20% | 北米(欧州への波及あり) | 中期(2~4年) |

| 中国における診断率を向上させる全国前立腺健康スクリーニングキャンペーン | +1.50% | 中国(アジア太平洋地域全体への影響あり) | 中期(2~4年) |

| 後発医薬品に対する政府の価格上限規制 | +0.70% | 世界全体(新興市場を重点とする) | 短期(2年以内) |

| デュタステリド/タムスロシン固定用量配合薬に対する償還拡大 | +1.10% | 北米、欧州 | 中期(2~4年) |

| 欧州におけるアルファ遮断薬/5-ARI固定用量配合錠への高まる選好 | +1.00% | 欧州(北米への拡大あり) | 中期(2~4年) |

| GCC諸国における民間泌尿器科クリニックの急速な整備拡大 | +0.80% | GCC諸国(中東への波及あり) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北米における処方量を拡大する遠隔泌尿器科プラットフォームの急増

遠隔医療は現在、外来泌尿器科受診の最大30%を管理しており、患者満足度は85%以上を維持しています(Scientific Reports)。農村部が最も恩恵を受けており、早期ケアへのアクセス改善により、前立腺疾患に関連する歴史的な都市・農村間の死亡率格差(20%)が縮小しています[1]出典:David Sheyn、「泌尿器科ケアにおける農村部の健康格差」、auanews.net 。統合データフィードにより、臨床医は国際前立腺症状スコア(IPSS)のトレンドを遠隔でモニタリングし、単剤療法が頭打ちになった時点で適時に併用療法へ移行することが可能です。これらのプラットフォームの自動補充アラートは、性的副作用に起因する歴史的な30%の服薬中断率を抑制し、生涯処方量を増加させます。

中国における診断率を向上させる全国前立腺健康スクリーニングキャンペーン

「健康中国2030」のもと、市区町村クリニックが定期的な前立腺検査を実施し、早期段階の良性前立腺肥大症の発見率が顕著に向上しています(bayer.com)。海外臨床データの受け入れにより革新的療法の上市タイムラインが短縮され、グローバルメーカーは世界最大の患者プールへの参入を迅速化しています。国家医療保障局による償還強化がさらに医薬品の普及を後押しし、外科的紹介前の治療期間を延長し、累積薬剤支出を増加させています。

後発医薬品に対する政府の価格上限規制

米国メディケア処方薬インフレ還付プログラムなどの政策措置により、タムスロシンやフィナステリドの後発医薬品の定価上昇が抑制され、マージンが圧迫されています(govinfo.gov)。ブランド固定用量配合薬は臨床的差別化によって保護されており、メーカーは急性尿閉エピソードの減少に支払者支出を連動させる価値基盤型契約の枠内でこれらを位置付けるよう促されています。新興市場では、効率的なサプライチェーンを持つ企業に対して数量ベースの調達がマージン圧力を相殺しています。

デュタステリド/タムスロシン固定用量配合薬に対する償還拡大

CombAT試験の臨床エビデンスは単剤療法と比較した優れた症状緩和を示しており、支払者が固定用量配合薬の適用範囲を拡大するよう促しています(ca.gsk.com)。2025年発効のBlue Cross Blue Shield of MassachusettsによるJalynの処方集除外(bluecrossma.org)などの孤立した事例にもかかわらず、リアルワールドデータは外科的転換の減少を示しており、定額制システムにおいて固定用量配合薬を優遇する価値基盤型契約を促進しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 服薬遵守を低下させるフィナステリドの性的副作用への懸念 | -0.90% | 世界全体(先進国市場でより高い影響) | 長期(4年以上) |

| 薬剤収益を侵食する低侵襲処置への高まる選好 | -1.30% | 北米、欧州、先進アジア | 中期(2~4年) |

| サハラ以南アフリカにおける内視鏡泌尿器科専門医の不足 | -0.70% | サハラ以南アフリカ(新興市場への波及あり) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

服薬遵守を低下させるフィナステリドの性的副作用への懸念

市販後調査により、フィナステリドは持続性勃起不全および性欲低下と関連付けられており、服薬中止後もハザード比で検証されたフォローアップ受診が促されています。若年層は性機能を重視しており、中断率は30%近くに達しています。このトレンドにより、処方医はアルファ遮断薬、またはフィナステリドと性的有害事象を軽減することが示されているPDE-5阻害薬であるタダラフィルを組み合わせた固定用量配合薬へと処方を移行させています。

薬剤収益を侵食する低侵襲処置への高まる選好

UroLift(ユーロリフト)、Rezūm(レズーム)、Aquablation(アクアブレーション)は持続的な症状緩和と性機能の温存を約束しています。AUA 2025で発表された2件の無作為化試験では、UroLiftがタムスロシンと比較して3ヵ月以内に優れたIPSS改善をもたらし、薬物療法のみの患者の70%がデバイス群に移行したことが示されました[2]出典:Teleflex Incorporated、「AUA 2025で発表された新たな臨床データ」、urolift.com 。費用対効果モデルでは、前立腺動脈塞栓術が長期薬物療法と比較してQALY当たり64,842USDと位置付けられており、保険会社がケアの連続体においてより早期に低侵襲外科療法を事前承認するよう促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:併用療法が主流へ

アルファ遮断薬は2025年に最大の収益基盤を生み出し、良性前立腺肥大症薬市場シェアの45.02%を占めました。タムスロシン0.4mgは、その速やかな効果発現と良好な心血管プロファイルから、基本療法としての地位を維持しています。一方、PDE-5阻害薬は泌尿器科的適応と性的健康適応の両方から服薬遵守を高めることで、最高の6.74%CAGRを記録しています。デュタステリド/タムスロシン(Jalyn)やフィナステリド/タダラフィル(ENTADFI)などの固定用量配合薬は、前立腺容積縮小と勃起機能サポートを統合し、性的に活発な患者層における対象患者を拡大しています。ネットワークメタ分析により、アルファ遮断薬+PDE-5阻害薬レジメンがIPSSおよび生活の質スケールにおいて単剤療法を大幅に上回ることが確認されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

剤形別:口腔内崩壊錠の採用が加速

即放性錠剤は2025年の良性前立腺肥大症薬市場規模の57.43%を占め、確立された製造ラインと低い単位コストを反映しています。ソフトゲル技術は脂溶性有効成分の溶解性を最適化するデュタステリド送達の中核として引き続き重要です。患者中心のイノベーションは現在、口腔内崩壊錠(ODT)の開発へと傾いています。タダラフィルODT(Chewtadzy)は2024年半ばにデビューし、嚥下困難を持つ高齢者に訴求する嚥下不要の投与を提供しています。味覚マスキングと防湿バリアの進歩がライフサイクル延長戦略を可能にしており、2026年発売に向けて複数のODT申請が審査中です。

流通チャネル別:デジタル調剤の加速

小売薬局は2025年に全処方箋の半数を供給し、償還を効率化するカウンセリングサービスとリアルタイム給付確認によって支えられています。病院薬局は急性尿閉エピソード時の治療開始を支え、特に入院中に基準値検査と血圧モニタリングが容易な場合に重要です。電子商取引・郵便注文チャネルは突出したチャネルであり、遠隔泌尿器科処方箋が提携フルフィルメントセンターに直接転送されることで5.86%のCAGRを目指しています。初期のエビデンスでは、オンラインポータルを通じた自動補充スケジューリングにより服薬保有率が80%以上に向上することが示されており、これは実店舗環境ではほとんど達成されない水準です。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の39.55%を占め、広範な保険適用と高い診断普及率に支えられています。米国インフレ還付プログラムは定価上昇を抑制しつつも、下流の外科的コスト削減に寄与するとみなされる配合製品へのアクセスを維持しています。処方集は流動的であり、2025年のBlue Cross Blue Shield of MassachusettsによるJalynおよびEntadfiの除外(bluecrossma.org)は、高度な市場アクセス戦略の必要性を浮き彫りにしています。カナダは全州的な前立腺健康キャンペーンの恩恵を受け、メキシコのSeguro Popular拡充が後発医薬品の普及を促進しています。

アジア太平洋地域は6.78%のCAGRで最も急速に成長している地域です。中国の「健康中国2030」イニシアチブにより、地域クリニックでの年次前立腺スクリーニングが標準化され、早期段階の診断率が3倍に増加し、治療ファネルが充填されています。日本ではアルファ1遮断薬の処方量が増加しており、薬物療法管理に対する医師の信頼が高まっていることを反映しています。インドと韓国では、公共部門病院が専門医の待機リストを短縮する遠隔泌尿器科パイロットを統合するにつれて勢いが増しています。

欧州は堅固な既存基盤を維持していますが、厳格な医療技術評価が価格・数量の回廊を圧縮しています。ドイツとフランスは急性尿閉の記録された減少を伴う固定用量配合薬を好む一方、英国の国立医療技術評価機構(NICE)は低侵襲外科療法と生涯薬物療法の費用対効果を再評価しています。中東・アフリカでは、湾岸協力会議(GCC)諸国がブランドアルファ遮断薬を輸入する泌尿器科センターに投資している一方、サハラ以南の大部分のシステムは低コスト後発医薬品に依存しており、未充足ニーズが残存しています。南米はブラジルを筆頭に、国内リアルワールド研究が治療継続と入院率低下を関連付けた後、デュタステリドの保険処方集を拡大しています。

規制環境

米国では、アルファ受容体拮抗薬や5α還元酵素阻害薬などのBPH薬物療法は、確立されたFDAの表示・製造販売後安全性監視要件のもとで運用が続けられており、処方情報はFDA承認済みの製品表示(例えばDailyMedを通じて)を通じて標準化されている。FDAはまた、一時的な尿道内介入に対するデバイス要件を強化し、2026年5月に、BPHに対する一時留置型尿道開通システムをクラスII医療機器として特別管理下に置く最終分類(21 CFR 876.5510として成文化)を公表した。これにより、製造業者に対する立証責任と設計管理の要件がより明確になった。

欧州では、シロドシンなどの薬剤は欧州医薬品庁(EMA)の中央審査手続きを通じて規制されており、欧州公的評価報告書(EPAR)がベネフィット・リスク評価および承認済み製品情報を裏付けている。これらの規制路線が併存することで、両方のモダリティを扱う企業は、成熟し明確に定義された医薬品開発経路と、低侵襲な尿道・前立腺システム向けのより規定的なクラスII特別管理経路とのバランスを取る必要があり、これが開発計画やコンプライアンスコストに影響を及ぼしうる。

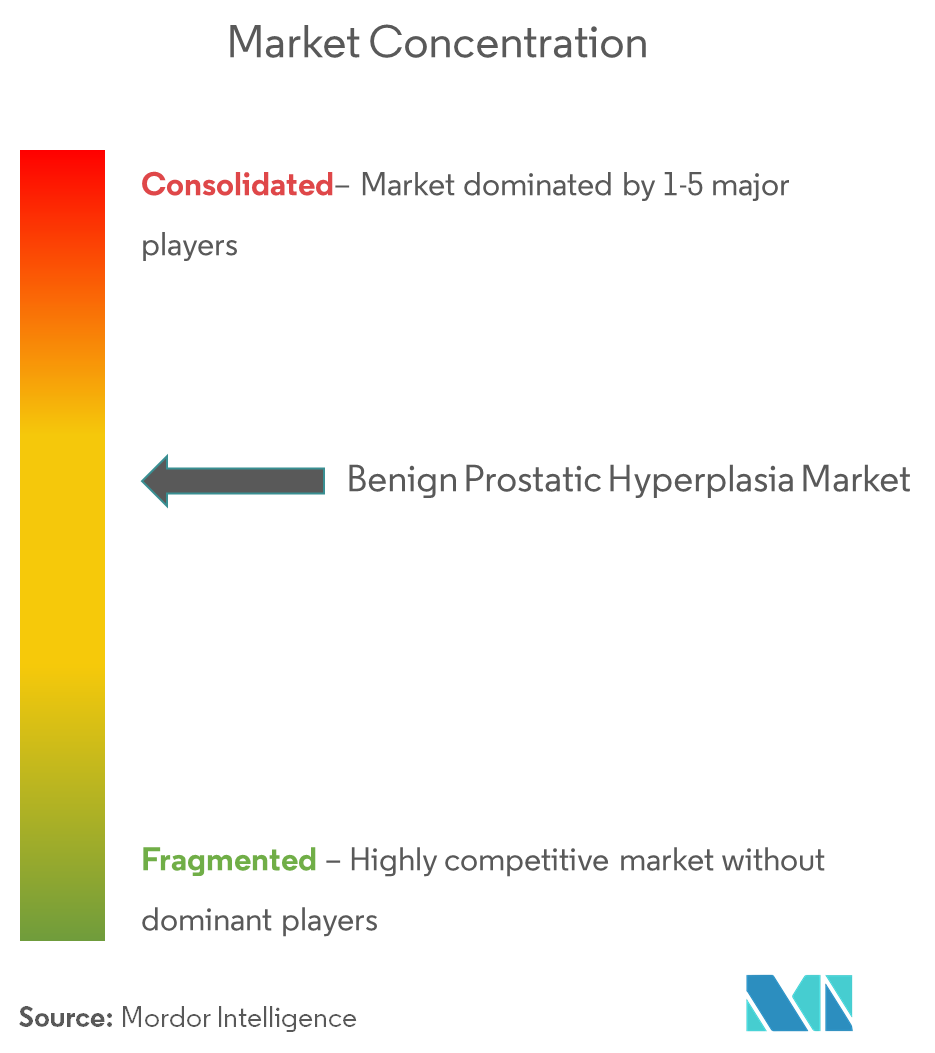

競合状況

競合分野は中程度に集中しています。GlaxoSmithKline、Viatris、Astellasが単剤療法と固定用量配合薬にまたがる深い流通網とポートフォリオで既存地位を固めています。イノベーションの焦点は、服薬遵守を高める患者中心の製剤とデジタルヘルスコンパニオンへとシフトしています。TelexのUroLiftシステムは、Rezūmおよびタムスロシンと比較した優れた早期IPSSおよび性機能アウトカムを示す2025年データにより価値提案を強化しました(urolift.com)。PROCEPT BioRoboticsは2024年第4四半期にAquablationコンソールの普及により収益が57%急増し、外科的モダリティからの競争激化を示しています。

製薬企業の対応策にはライフサイクル管理戦術が含まれており、GSKは週1回投与のデュタステリドインプラントを検討し、Astellasは投与量調整アルゴリズムにフィードするIPSSトラッカーアプリのパイロットを実施しています。償還の混乱が多角化を促進しており、Buckeye Health Planの2025年のシロドシンのパートDからパートBへの移行は新たな請求ワークフローを要求しつつも、泌尿器科医にとってオフィス調剤療法を有利に位置付けています。Medicus Pharmaなどの新興プレーヤーは、急性尿閉予防を標的とするGnRHアンタゴニストであるTeverelix(テベレリクス)の導入を目指しており、良性前立腺肥大症薬市場における作用機序の多様性を広げています。

良性前立腺肥大症業界リーダー

Allergan PLC

Eli Lilly and Company

Merck & Co., Inc.

Boehringer Ingelheim

Astellas Pharma Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的なホワイトスペースは、BPH治療と併存する蓄尿症状との接点にあり、追加の薬理学的介入や併用療法によって、患者を処置的ケアへ移行させることなく症状負担を軽減できる可能性がある。具体的な兆候として、2024年12月にFDAがGEMTESA(ビベグロン)を、BPHの薬物療法を受けている過活動膀胱症状を有する男性に対して承認したことが挙げられる。これにより、混合LUTS表現型を管理する臨床医の選択肢が拡大し、アルファ遮断薬、5-ARI、PDE-5阻害薬、固定用量配合剤との併用処方がより広く支持されるようになった。

また、高齢患者の服薬継続性を改善し、治療のハードルを下げる剤形やチャネルの取り組みにも継続的な機会があり、口腔内崩壊錠や遠隔泌尿器科ワークフローを通じたデジタル処方箋更新などが含まれる。同時に、AUA 2026における前立腺内薬剤溶出プラットフォームの発表や、The Journal of Urology誌(2026年6月)でのVAPOR 2ピボタル試験結果の公表など、局所アプローチをめぐる臨床開発活動が活発化しており、症状緩和までの時間や性機能の温存に対する期待が高まっている。医薬品メーカーおよび支払者は、リアルワールドエビデンスパッケージの更新、服薬アドヒアランスツールの強化、そして早期の処置的治療への移行がより顕著になる中で、価値に基づくポジショニングを用いて長期投薬セグメントを防衛することで対応できる。

最近の業界動向

- 2026年5月:Rivermark Medicalは、Andera Partnersが主導するシリーズDの資金調達で2,000万米ドルを調達し、BPH治療ソリューションの支援に充てた。この資金は、競争の激しいLUTS市場における臨床開発と商業化活動のための追加の運転資金を提供する。また、薬物療法が低侵襲ケアからの代替圧力に直面する中でも、差別化されたBPHモダリティに対する投資家の関心が継続していることを示している。

- 2025年4月:Medicus Pharmaは、Antevを買収しTeverelixを確保するために7,500万米ドルの契約に署名した。Teverelixは、BPHに関連する急性尿閉予防を対象とするGnRH拮抗薬プログラムである。この取引により、Medicus Pharmaの作用機序のポートフォリオは、既存のアルファ遮断薬や5-ARI経路を超えて拡大した。また、臨床的に重要なBPH合併症に関連する、差別化された非従来型の薬理学的アプローチに対するM&A関心の継続を浮き彫りにした。

- 2024年1月:Sumitomo Pharma Americaは、BPHの薬物療法を受けている過活動膀胱症状を有する男性に対するGEMTESA(ビベグロン)のFDA承認を取得した。この適応拡大は、標準的なBPH薬物療法と並行して持続する蓄尿症状に対応する臨床的必要性を強めた。これは併用処方戦略を後押しし、混合LUTS症例のより早期の管理へと治療アルゴリズムをシフトさせる可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、成人男性における良性前立腺肥大症(BPH)の症状管理に用いられる処方薬から生じる収益を市場の対象とする。対象範囲は、日常的な臨床診療で使用され、標準的な薬局チャネルを通じて調剤される、経口または軟カプセル製剤に一般的に処方される治療薬に焦点を当てている。

対象範囲からの除外:本市場規模には、低侵襲および外科的治療に関する収益、エネルギーベースの治療機器、サプリメント、カテーテル販売は含まれない。

セグメンテーション概要

- 薬剤クラス別

- アルファ遮断薬

- 5-アルファリダクターゼ阻害薬(5-ARI)

- ホスホジエステラーゼ5(PDE-5)阻害薬

- 併用療法(アルファ遮断薬+5-ARI/PDE-5)

- その他

- 剤形別

- 経口即放性錠剤/カプセル

- 経口徐放性錠剤

- ソフトゲルカプセル

- 口腔内崩壊錠(ODT)

- 流通チャネル別

- 病院薬局

- 小売・地域薬局

- 電子商取引・郵便注文薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、何がBPH薬剤収益として計上されるかの境界を設定し、需要の背後にある疫学および治療経路の前提を裏付けるために用いられた。世界保健機関、米国CDC、米国FDAの薬剤ラベルおよび安全性アップデートページ、OECDの保健統計などの公的情報源は、患者の年齢層、診断率、そして治療の意思決定が経過観察から処方療法へと通常どのように移行するかについての整合を図るのに役立った。

また、米国泌尿器科学会や査読済み泌尿器科専門誌などの情報源から治療ガイドラインおよび臨床エビデンスを確認し、どの薬剤クラスが日常的に使用されているか、そして服薬継続や切り替えが時間の経過とともに使用量にどのような影響を与えるかを検証した。企業の年次報告書、投資家向けプレゼンテーション、および信頼性の高いプレスは、治療構成の変化や地域別の商業化動向を照合するために参照された。必要に応じて、企業財務データや特許データベースの有料サブスクリプションを選択的に利用し、製品パイプラインおよび成熟度を検証した。これらの情報源はあくまで例示であり、ギャップを埋め、前提を確認し、データポイントを明確にするために追加の公開資料も検討された。

一次インタビューおよび調査

一次調査は、BPH治療の商業化および市場アクセスに関与する泌尿器科医、病院薬局関係者、業界マネージャーへのインタビューおよび構造化調査に重点を置いた。これらの情報を用いて、治療を受ける患者の割合、一般的な投与量および投与期間、病院・小売・電子薬局にわたるチャネル構成比、そして主要地域における薬剤クラス間の処方シフトの実際のペースを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):12% | アジア太平洋:43% |

| ミドルティア:41% | 機能・事業部門責任者:28% | 欧州・中東・アフリカ:30% |

| 中小規模企業:20% | マネージャー:60% | 南北アメリカ:27% |

市場規模算定・予測

市場モデルは、トップダウン型の需要プールの積み上げから始まる。年齢別の成人男性人口は、有病率および診断率を用いて対象となるBPH集団に変換され、その後、処方療法を受ける治療対象コホートへと絞り込まれる。対象範囲が薬剤のみであるため、使用量は主要薬剤クラスの治療採用状況に紐づけられ、支出は病院・小売・電子薬局チャネルにわたるクラス別の価格設定および構成比の前提を適用することで算出される。

合計値の妥当性を保つため、結果はサンプリングされた処方量シグナル、一般的な月間治療費用に関するチャネルチェック、報告体制がより明確な国々でのサプライヤー収益の妥当性検証など、選択的なボトムアップの概算と照合される。追跡する入力項目には、40歳以上の男性の割合、アルファ遮断薬・5α還元酵素阻害薬・PDE-5阻害薬・固定用量配合剤の間での医師の処方傾向の変化、平均治療期間、国およびチャネル別のインフレ調整後の価格推移が含まれる。予測にあたっては、併用療法の普及経路や服薬継続性の違いを反映するためにシナリオ分析が用いられ、その前提は臨床医およびアクセス専門家が今後数年間で最も可能性が高いと示唆した内容に基づいて調整された。国別の入力データが乏しい場合には、臨床実践や償還パターンが類似する代替国のデータを用い、インタビューでのフィードバックに基づいて調整した。

データ検証および更新サイクル

検証は、独立した複数のシグナル間での反復的な相互確認を通じて行われ、その後、承認前に構造化されたレビューが実施される。算出結果は、疫学的な期待値、ガイドラインおよび文献から観察される治療構成の方向性、インタビューで共有された国別の価格設定およびチャネルの実態と照合される。急激な変動が見られた場合は、受け入れる前に調査が行われる。

新たな安全性アップデート、ガイドラインの変更、あるいは主要国での価格設定イベントなど、データポイントが大きく変化した場合には、関連する専門家に再度連絡を取り、前提を再検証する。レポートは年次で更新され、需要または価格に影響を与えうる大きな出来事が発生した場合には中間更新が行われる。納品前には最終的なアナリストによるレビューが実施され、クライアントはその時点で入手可能な最新の見解を得ることができる。

Mordor Intelligenceの良性前立腺肥大症市場規模と他の公表推計値との比較

BPHに関する公表済みの市場規模はしばしば一致しないが、これは対象範囲が必ずしも同一ではないためであり、集計対象のわずかな違いによっても合計額が数十億単位で変動しうる。差異は通常、処置や医療機器が含まれるかどうか、対象とする地域、そして価格が年次を通じてどのように換算・トレンド化されるかによって生じる。

この市場において最も重要なギャップの要因は、処方薬クラスの構成、治療対象患者の割合、および治療期間であり、これらはモデルが示唆する使用量と支出額に直接影響を与える。一部の発行元は、医薬品と低侵襲・外科的治療収益を混合した全治療領域の見方を報告しており、これは見出しの数字を自然に押し上げる。他の発行元は、価格を実質為替レートで維持したり、異なるインフレ経路を適用したりしており、これが当該年の数値を変動させる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.26 B (2026) | |

| Global Publisher A | USD 13.13 B (2025) | 医薬品と処置または医療機器主導のケア経路を組み合わせたより広範なBPH治療範囲を用いており、また年次基準も異なるため、為替タイミングの調整を行う前でも、規模が実質的に大きく見える。 |

| Industry Publisher B | USD 13.05 B (2025) | 医薬品に加えて処置および医療機器ベースの介入を含む、より広範なケアバンドルを対象としており、需要プールは処方薬収益のみに限定されていないため、合計値には隣接する支出カテゴリーが含まれている。 |

処方量シグナルおよび薬剤クラス別のガイドライン整合性は、Mordor Intelligenceの推計をBPH薬剤収益のみに結びつけておくためのチェック項目であり、そのため処置や医療機器を含む治療全体の合計値よりも数値が低くなっている。年次と対象範囲を調整した後、残る差異は主に、治療対象患者の割合と価格推移の設定方法に起因しており、明確に定義された境界と再現可能な入力データにより、比較の解釈が容易になる。

レポートで回答される主要な質問

良性前立腺肥大症市場の現在の規模は?

良性前立腺肥大症市場は予測期間(2026年~2031年)中に5.12%のCAGRを記録する見込みです。

良性前立腺肥大症薬市場の現在の規模は?

良性前立腺肥大症薬市場規模は2026年に82億6,000万USDであり、2031年までに106億1,000万USDに達する見込みです。

良性前立腺肥大症薬の販売が最も急速に成長している地域はどこですか?

アジア太平洋地域が2026年~2031年の6.78%のCAGR予測でトップの成長を示しており、主に中国の全国的な前立腺健康イニシアチブによって牽引されています。

処方量を支配している薬剤クラスはどれですか?

アルファ遮断薬が引き続き最大のクラスであり、2025年の良性前立腺肥大症薬市場シェアの45.02%を占めています。

低侵襲処置が薬剤需要に影響を与えている理由は何ですか?

UroLiftやAquablationなどの処置は、性機能を温存しながら迅速な症状緩和をもたらし、一部の患者が生涯薬物療法から離れるよう促しています。

遠隔医療は良性前立腺肥大症薬の服薬遵守にどのような影響を与えていますか?

遠隔泌尿器科プラットフォームは補充リマインダーと遠隔IPSSトラッキングを統合し、中断率を低下させ、特に農村部において処方量を拡大しています。

最終更新日: