ナフタレン誘導体市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.98 十億米ドル |

| 市場規模 (2031) | 2.31 十億米ドル |

| 成長率 (2026 - 2031) | 3.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナフタレン誘導体市場分析

ナフタレン誘導体市場規模は、2025年の19億2,000万USDから2026年には19億8,000万USDへと拡大し、2026年~2031年の期間においてCAGR 3.11%で推移して2031年までに23億1,000万USDに達すると予測されています。この成長率は、持続的な建設需要が規制上の圧力を相殺する、成熟しながらも底堅い市場環境を示しています。コールタールへの依存は依然として原料調達戦略の中核を占めていますが、生産者は供給リスクをヘッジするために石油系および再生可能原料への多様化を進めています。電池電解質やグラフェン分散剤などのエレクトロニクス用途は、現在プレミアム収益源を形成しており、研究開発の優先課題にも影響を与えています。同時に、TSCAおよびREACHに基づく規制イニシアチブはコンプライアンスコストを押し上げており、アジア太平洋、北米、欧州における市場アクセスを維持しながら排出制御設備への投資を賄える垂直統合型プレーヤーに競争優位をもたらしています。アジア太平洋は依然として数量面での中核地域ですが、欧米におけるサプライチェーンの再編とサステナビリティ要件は、ナフタレン誘導体市場全体において製品ポートフォリオを高純度・高マージンの特殊品へとシフトさせ続けています。

主要レポートのポイント

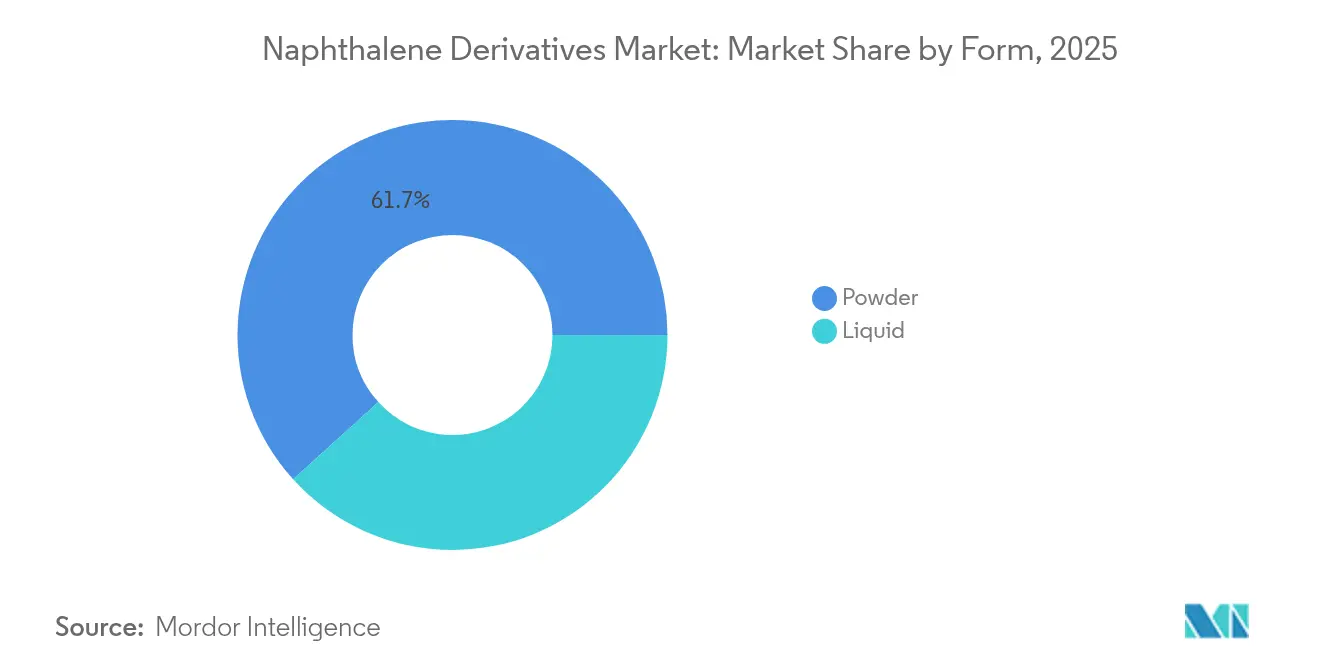

- 形態別では、粉末製品が2025年のナフタレン誘導体市場規模の61.71%を占め、液体形態は2031年に向けてCAGR 3.66%で拡大する見通しです。

- 供給源別では、コールタールが2025年の数量の57.02%を供給していますが、その他の供給源は2031年にかけてCAGR 3.92%で成長しています。

- 誘導体別では、スルホン化ナフタレンホルムアルデヒドが2025年のナフタレン誘導体市場シェアの43.48%をリードし、NDCA・高純度ナフトールは2031年にかけてCAGR 3.55%で成長する見込みです。

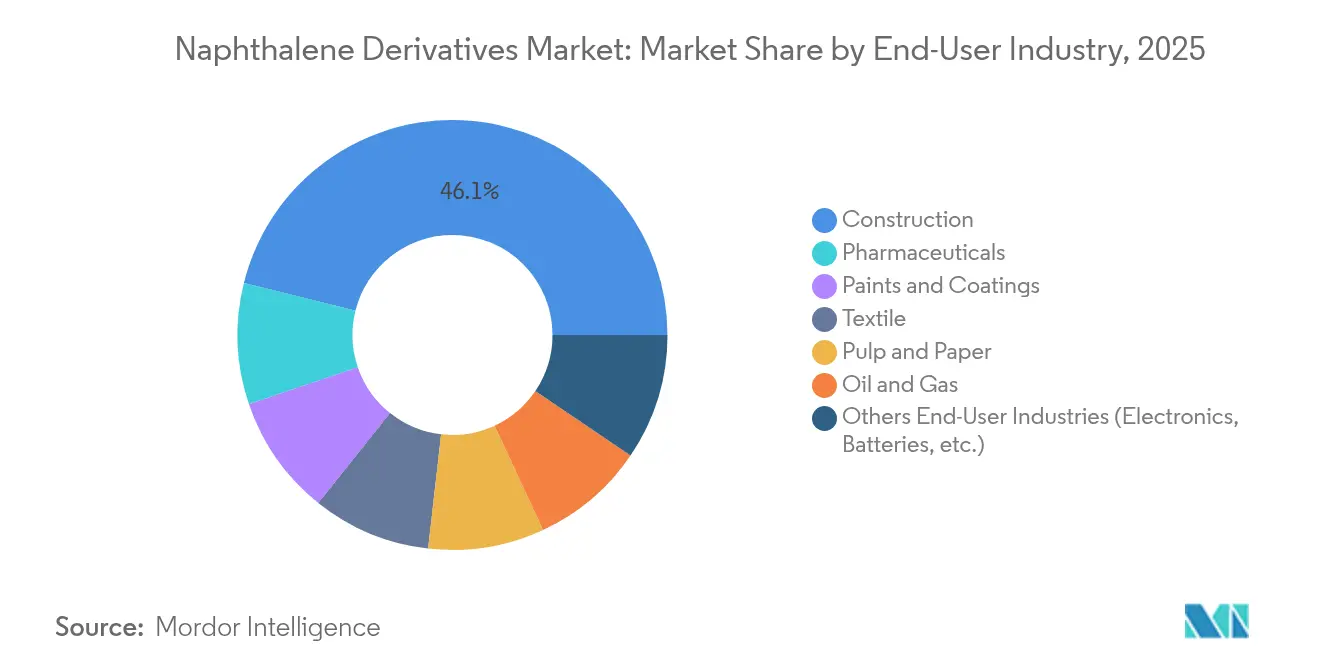

- エンドユーザー産業別では、建設が2025年に46.11%の収益シェアを占め、エレクトロニクスおよびバッテリーが2026年から2031年にかけて最速のCAGR 4.02%を記録すると予想されています。

- 地域別では、アジア太平洋が2025年の数量の53.35%を占め、インフラプログラムおよびエレクトロニクス製造の成長を背景にCAGR 4.06%での成長軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のナフタレン誘導体市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナフタレン系超可塑剤に対する建設需要の拡大 | +1.2% | アジア太平洋が主導するグローバル市場 | 長期(4年以上) |

| 繊維染料中間体の消費増加 | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 無水フタル酸可塑剤への需要急増 | +0.6% | 北米・欧州連合、アジア太平洋へ拡大 | 中期(2〜4年) |

| 農薬用湿潤剤用途の成長 | +0.4% | 農業地域に集中するグローバル市場 | 長期(4年以上) |

| グラフェンおよび先端複合材料分散剤への採用 | +0.3% | 北米・欧州連合、アジア太平洋での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設用ナフタレン系超可塑剤への需要拡大

世界的なインフラ整備の高度化は、安定したSNFスループットを支えることでナフタレン誘導体市場の寿命を延ばしています。フィールド試験では、SNFを0.9%程度添加し20%のシリカフュームと組み合わせることで、超高性能コンクリートの圧縮強度とワーカビリティが向上することが示されています。1兆3,000億USDを超える中国の景気刺激策は、その大部分を鉄道・橋梁・公共住宅プログラムに振り向けており、地域需要を堅調に保っています[1]アメリカ化学会スタッフ、「アジアが芳香族プラントを増設」、Chemical & Engineering News、cen.acs.org。開発業者がSNFを好む理由は、極端な温度変化に対しても安定したパフォーマンスを発揮するためであり、これはアジアおよび中東のメガプロジェクトにとって不可欠な要件です。SNFの安定した価格設定は、他の誘導体カテゴリーが変動する場合でも発注量を維持し、請負業者のコスト超過抑制に貢献しています。その結果、建設は今後10年間を通じてナフタレン誘導体市場の需要の底支えとなり続けます。

繊維染料中間体の消費増加

南アジアおよび東南アジアにおける繊維生産の回復により、ナフトールおよびナフタレンスルホン酸の購買が回復しています。2025年までに500億USDの特殊化学品収益を目指すインドのロードマップが、優れた染色堅牢度を実現するナフタレン系中間体を好む高性能染料プラントの拡大基盤を育成しています。マージン圧迫にもかかわらず、中国の染料メーカーの統合が進み、安定した供給確保を重視する少数の大規模施設に生産が集約されています。地域自由貿易協定も地域調達を促進し、海上輸送コストの変動リスクを軽減しています。この繊維染料需要は建設の基礎需要に上積みされ、ナフタレン誘導体市場の多様な成長を確保しています。

無水フタル酸可塑剤への需要急増

自動車の軽量化および軟質包装ニーズが無水フタル酸の市場を維持していますが、一部の従来フタル酸エステルは規制上の逆風に直面しています。インドでは、下流のPVCおよびポリエステル樹脂プラントが生産能力を拡大するなか、年間消費量が7.9%成長しています。供給面では、Koppers社が2025年半ばにスティックニー工場での無水フタル酸生産を終了する計画があり、年間16万トンの生産能力が削減されて供給過剰が緩和され、残存メーカーにとっては価格が底堅くなる可能性があります。廃食油のイソ酪酸発酵や再生可能ナフサを利用したバイオベース無水フタル酸は、プレミアムマージンを得られるためESG志向のブランドオーナーにも訴求しています。こうした従来型とバイオベース需要のバランスが、ナフタレン誘導体市場のもう一つの成長の柱を支えています。

農薬用湿潤剤用途の成長

作物保護製剤では、より少ない界面活性剤添加量でスプレー分散性を高めるために、アルキルナフタレンスルホン酸塩を指定するケースが増えています。中国の第13次五ヵ年計画以降の農薬生産能力の追加により年間生産量が120万トン増加し、分散剤への下流需要を生み出しています。農薬廃棄物を削減する精密農業ツールには、均一な液滴サイズを維持できる界面活性剤が必要であり、ナフタレン化学はこの要件を満たしつつ許容可能な生分解性プロファイルを示しています。インドやブラジルの輸出志向の製剤メーカーは、これらの湿潤剤が幅広いpH範囲に対応できることを評価しており、市場をまたいだ再製剤化作業を最小化しています。集約的な農業耕作面積の拡大に伴い、農薬用途はナフタレン誘導体市場を引き続き押し上げていくでしょう。

抑制要因影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 発がん性・毒性規制 | -0.9% | 欧州連合および北米が主導するグローバル市場 | 短期(2年以内) |

| コールタールの供給・価格変動 | -0.7% | 特にアジア太平洋の製造拠点を含むグローバル市場 | 中期(2〜4年) |

| バイオベース・ポリカルボキシレート系超可塑剤への代替 | -0.5% | 欧州および北米、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

発がん性・毒性規制

欧州連合のREACH附属書XVIIの改正により、2026年4月までにクレー射撃ターゲットおよび類似品からの多環芳香族炭化水素の排出が規制され、ナフタレン含有量を事実上99%削減することが義務付けられています。米国では、環境保護庁(EPA)が2024年12月にナフタレンの正式なリスク評価を開始し、データ収集義務を拡大するとともに、より厳格な職場曝露限界値の設定を予告しています[2]米国環境保護庁、「ナフタレンのリスク評価」、epa.gov。米国疾病予防管理センター(CDC)は毒性プロファイルを更新し、G6PD欠損症を持つ集団における溶血性貧血リスクを強調しています[3]米国疾病予防管理センター、「ナフタレンの毒性プロファイル」、cdc.gov。生産者は現在、モニタリングコスト、エンジニアリング管理、場合によっては製剤変更のための予算を確保しており、これらの費用はナフタレン誘導体市場における収益性に重くのしかかっています。規模の大きい多角化した企業はこれらのコストを吸収できますが、小規模な地域プレーヤーは市場から撤退するか合併を模索する可能性があります。

コールタールの供給・価格変動

鉄鋼セクターの脱炭素化による制約がコークス炉ガスの生産量を減少させ、中国、韓国、および欧州の一部でコールタールの供給が逼迫しています。2024年下半期には工業用ナフタレンのスポット価格がコーキング率の低下を受けて18%上昇し、下流ユーザーは石油系または再生可能代替品の調達を余儀なくされました。この価格変動は先渡し契約と在庫計画を複雑にしています。製油所由来のナフタレンは供給の多様化に貢献しますが、その入手可能性は競争力のある芳香族マージンと地域の製油精製スループットに依存しています。したがって、代替供給源が規模を拡大するまでの間、原料の不確実性はナフタレン誘導体市場全体の計画可視性を損ない続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:粉末の優位性は取り扱い上の利点を反映

粉末製品は2025年収益の61.71%を生み出しており、コンクリート混和剤などの大量用途における物流上の利便性を裏付けています。粉末はかさ密度が低く耐湿性に優れているため、輸入材料に依存する建設メガプロジェクトにも対応できる長距離輸送が可能であり、ケーキング(固結)の問題も生じません。セメントメーカーも乾式添加を好みます。これは自動バッチ処理を簡素化し、現場での清掃作業を削減できるためです。こうした定着した選好がナフタレン誘導体市場に安定性をもたらしています。

液体誘導体はCAGR 3.66%で拡大しており、正確な投与量と即時溶解が重要となる医薬品、マイクロエレクトロニクス、特殊コーティングにおけるニッチなニーズに応えています。密閉ドラムにより高純度用途を妨げる粉塵の侵入が防止されるため、汚染リスクも低くなっています。バッテリー電解質添加剤の成長も液体形態に傾いており、粉末が主流を維持しながらも液体の段階的なシェア拡大を支持しています。

注記: 各セグメントの個別シェアはレポートご購入後にご利用いただけます

供給源別:コールタール依存が戦略的脆弱性を生む

コールタールは2025年の原料供給の57.02%のシェアを維持しており、既存のコークスプラントに付設した蒸留設備を通じた経済的な芳香族抽出を可能にしています。これによりバルクSNFおよび無水フタル酸チェーンの競争力が維持されています。しかし、世界的な鉄鋼生産が頭打ちとなり、環境規制がコークス炉を標的とするにつれ、脆弱性が顕在化しています。したがって、石油由来ストリームおよび再生可能ナフサへの多様化は、ナフタレン誘導体市場内の経営幹部の優先課題として高い位置を占めています。

代替供給源はCAGR 3.92%を示しており、廃食用油を再生可能ナフサに転換するパイロットプラントや、芳香族回収を統合するFCC製油所が後押ししています。トプソー(Topsoe)などの技術ベンダーは、ベンゼン、トルエン、キシレン、ナフタレンを共同生産する循環芳香族ユニットへの商業的関心を報告しています。絶対数量はまだ少ないものの、この軌道は2031年までにより均衡のとれた供給ミックスを示唆しています。

誘導体別:SNFの主導的地位は建設需要を反映

スルホン化ナフタレンホルムアルデヒドは2025年の誘導体収益の43.48%を確保しており、アジア太平洋および中東全域のインフラ支出を背景に成長しています。高強度コンクリートにおけるコストパフォーマンス比と豊富な実績により、SNFはバルク消費の中心に位置し続けています。ポリカルボキシレート系の競合品が注目を集める中でも、汎用原料からの合成容易性によってSNFはコスト上の優位を保ち、ナフタレン誘導体市場における数量を守っています。

高純度ナフトールおよびNDCAは最も速い成長を示しており、CAGR 3.55%を記録しています。これは半導体、医薬品、農薬ユーザーが狭い仕様の製品を優先するためです。バッテリーグレードの1,4-ナフトキノンおよびナトリウムナフタリド前駆体はプレミアム価格を獲得しており、多段階精製投資を促進しています。無水フタル酸誘導体は、オルトフタル酸エステルに対する規制上の厳しい目によりマージン圧縮に直面していますが、バイオベースの無水フタル酸への移行が魅力を回復させる可能性があります。

エンドユーザー産業別:エレクトロニクスの成長が市場の進化を示す

建設は2025年収益の46.11%を占め引き続き主導的な地位を維持しており、SNFの流動性向上に依存する都市化の継続と改修工事を反映しています。それでもなお、CAGR 4.02%で成長するエレクトロニクスおよびバッテリーが、ナフタレン誘導体市場における製品開発ロードマップをますます形成しています。超低金属含有量と高い酸化安定性への要求が、サプライヤーに精製プロトコルの厳格化を促しています。

塗料・コーティングは、長寿命の外装仕上げへの建築上のシフトによる恩恵を受けており、顔料の濡れ性を向上させる分散剤としてNDCAおよびナフタレンスルホン酸塩を活用しています。東南アジアにおける繊維産業の回復が染料中間体の需要を復活させていますが、排水規制により受入可能な製造施設のリストが絞り込まれています。数量は小さいながらも、医薬品合成はGMP準拠のナフトールグレードに対して健全なマージンをもたらしています。

注記: 各セグメントの個別シェアはレポートご購入後にご利用いただけます

地域分析

アジア太平洋は2025年の世界数量の53.35%を生み出し、2031年にかけて最速のCAGR 4.06%を記録する見通しです。政府主導のメガプロジェクトが中国、インド、インドネシアの建設需要を下支えし、地域の民生用エレクトロニクスクラスターが特殊グレードの需要を促進しています。中国の精製セクターは2024年に日量1,480万バレルの原油を処理し、豊富な芳香族原料を確保しています。1,180万トンの設備増強を伴う地域の芳香族生産拡大が競争を激化させ、原料調達の安定性を確保することで、ナフタレン誘導体市場を強化しています。

北米は成熟した需要プロファイルを示しており、老朽化した橋梁・道路の安定した更新がSNF数量を下支えしています。米国環境保護庁(EPA)による継続的なリスク評価がコンプライアンスの不確実性をもたらしており、生産者はアクセスを守るために早期に排出制御技術への投資を促されています。カナダのアルバータ州の石油化学産業集積地域は再生可能ナフサの統合を模索しており、最終的にはナフタレン留分の供給が可能になるかもしれません。一方、メキシコは米国建設市場への近接性により、粉末SNFの国境をまたいだ取引を維持しています。

欧州は高エネルギー価格と厳格なカーボン規制による構造的な逆風に直面していますが、持続可能化学イノベーションの最前線に立ち続けています。BioBTXが2026年までに廃棄物から芳香族を製造するユニットを稼働させる計画は、循環経済への適合の好例です。ドイツの自動車コーティング分野における研究開発のリーダーシップは、特殊ナフタレン誘導体を調達リストに維持していますが、サプライヤーはREACHへの適合のために残留多環芳香族炭化水素量の低さを証明する必要があります。欧州連合の復興基金に紐づく南欧のインフラ整備が、SNF需要に対して緩やかな押し上げ効果をもたらしています。

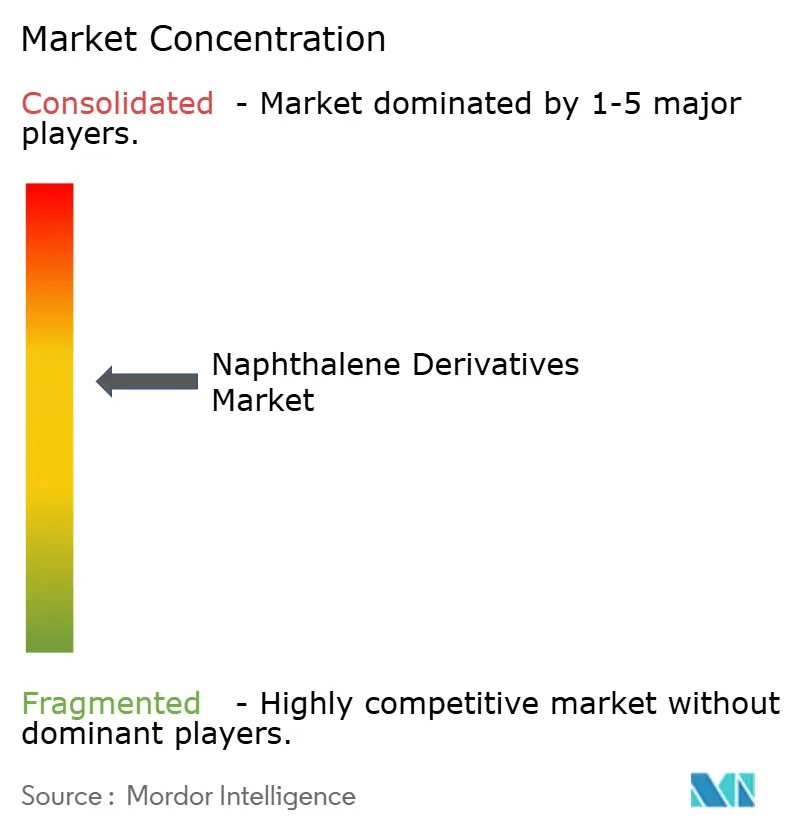

競争環境

ナフタレン誘導体市場は適度に集約されています。バッテリーグレード誘導体における金属含有量5 ppm未満の達成がカソードおよびセパレーターメーカーとの認定プロセスを加速させるなど、技術的な進歩が重要な要素となっています。エレクトロニクスOEMがライフサイクルアセスメントデータを要求するなど、サステナビリティは調達においてますます影響力を持つようになっています。地域生産も依然として重要であり、アジア太平洋のバイヤーはリードタイムを短縮するために地域プラントを好み、欧州連合のバイヤーはREACHおよび環境フットプリント規制を遵守するサプライヤーを優先しています。今後5年間で、企業が特殊なニッチに注力するなか、ポートフォリオの最適化と選択的なM&Aが進むと予想されます。

ナフタレン誘導体産業リーダー

Cromogenia Units

Rain Carbon Inc.

Huntsman International LLC

Koppers Inc.

Himadri Specialty Chemical Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:商務省および対外貿易総局(GAFT)は、中国およびロシアからのスルホン化ナフタレンホルムアルデヒド(SNF)輸入品に対して確定的なアンチダンピング措置を制定しました。2024年12月に発効したこれらの措置は、5年間にわたって維持される予定です。

- 2024年3月:日本の三菱ガス化学株式会社は、水島工場におけるオルトキシレン(OX)および無水フタル酸(PA)の生産を2025年1月中旬をもって終了する計画を発表しました。同社は、年産4万トンのPAユニットの操業停止の理由として、需要の低迷と悲観的な収益見通しを挙げています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

我々の調査では、ナフタレン誘導体市場を、コールタールまたは石油蒸留物から製造され、粉末または液体の形で建設化学、染料、農薬、パルプ・製紙、石油・ガス、および関連産業向けに販売される、スルホン化ナフタレンホルムアルデヒド、無水フタル酸、ナフタレンスルホン酸、ナフトール(αおよびβ)、およびアルキルナフタレンスルホン酸塩の合計値として扱っている。

適用除外:生コンクリート、完成プラスチック、小売用繊維染料などの川下完成品は適用除外とする。

セグメンテーションの概要

- 形態別

- 粉末

- 液体

- 供給源別

- コールタール

- 石油系

- その他供給源(バイオリファイナリー等)

- 誘導体別

- スルホン化ナフタレンホルムアルデヒド(SNF)

- 無水フタル酸

- ナフタレンスルホン酸

- ナフトール(α、β)

- アルキルナフタレンスルホン酸塩

- その他(1,6-および1,8-ジヒドロキシナフタレン、NDCA等)

- エンドユーザー産業別

- 建設

- 塗料・コーティング

- 繊維

- パルプ・紙

- 石油・ガス

- 医薬品

- その他のエンドユーザー産業(エレクトロニクス、バッテリー等)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア太平洋、ヨーロッパ、北米の超可塑剤配合業者、特殊染料ブレンダー、コールタール蒸留業者の調達マネージャーに接触した。インタビューと短時間の調査により、平均販売価格、歩留まり要因、季節性シフトが明らかになり、机上予測と現場の現実が一致するようになった。

デスクリサーチ

国連コムトレードの出荷データ、米国地質調査所のコールタール統計、世界銀行のセメント生産指標、中国とドイツの化学品業界団体、SNFのパフォーマンスに関する査読済み論文など、権威あるオープンアクセスな情報源を精査した。企業の10-K提出書類や投資家向け資料も、能力拡張のマッピングに役立った。また、D&B Hooversによる企業収益、Questelによる特許動向などのサブスクリプション・データベースが、さらなる背景を与えてくれた。引用した情報源は、参考資料の幅広さを示すものであり、網羅的なものではない。

マーケット・サイジングと予測

トップダウンとボトムアップの単一のフレームワークがモデルを支えている。まず、コールタールの生産量、ナフタレンの回収率、主要な誘導品への典型的な転化率を用いて世界の供給量を再構築し、それを貿易データベースから収集した地域別のASPで評価する。サプライヤーのロールアップとサンプリングされたASP×数量チェックにより、合計を検証し、データの乏しい地域をパッチする。セメント生産指数、繊維染料中間体生産量、石炭タール価格スプレッド、インフラ設備投資などの主要変数が多変量回帰予測の原動力となり、シナリオレンズが発がん性芳香族に関する規制強化を捉える。ボトムアップ・インプットのギャップは、インタビューした専門家による加重平均によって埋めている。

データ検証と更新サイクル

各ドラフトは、過去の取引フロー、価格カーブ、独立した需要プロキシとの差異チェックを通過する。シニア・レビュアーは、サインオフの前に、その異常性に異議を唱える。報告書は12ヶ月ごとに更新され、原料供給ショックや規制の禁止によって見通しが大きく変わった場合には、中間更新が行われる。

モルドールのナフタレン誘導体ベースラインが信頼される理由

上流のナフタレンと下流の最終製品が混在していたり、価格の前提が異なっていたりするため、公表されている数字が異なることがよくあります。当社の調査範囲は中間デリバティブに限定し、基準年は最新の監査済み財務諸表と一致させ、毎年更新することで、推定値を最新のものに保っています。

この比較から、異なるスコープや時代遅れのインプットを取り除けば、モルドールの規律ある変数選択とライブ・データ・チェックポイントが、意思決定者にバランスの取れた透明性の高いベースラインを提供し、信頼できることがわかる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 19.2億米ドル(2025年) | モルドール・インテリジェンス | - |

| 10.44億米ドル(2025年) | グローバル・コンサルタンシーA | モスボールおよび精製ナフタレン最終製品を含み、価格修正なしで2024年ASPを前倒し使用 |

| 7.32億米ドル(2025年) | 地域コンサルタントB | ナフタレンスルホン酸ナトリウムを他のコンクリート混和剤と混合し、世界的に均一なASPを適用する。 |

| 15.1億米ドル(2025年) | 業界誌C | 無水フタル酸セグメントを除外し、2019年の生産能力データに依拠 |

この比較から、異なるスコープや時代遅れのインプットを取り除けば、モルドールの規律ある変数選択とライブ・データ・チェックポイントが、意思決定者にバランスの取れた透明性の高いベースラインを提供し、信頼できることがわかる。

レポートが回答する主な質問

ナフタレン誘導体の現在の市場規模は?

ナフタレン誘導体市場規模は2026年に19億8,000万USDに達し、2031年までに23億1,000万USDへと成長する軌道にあります。

どの誘導体が世界需要をリードしていますか?

スルホン化ナフタレンホルムアルデヒドは建設用超可塑剤としての広範な利用により、収益の43.48%を占めています。

なぜアジア太平洋が圧倒的な地位を占めているのですか?

アジア太平洋は最大規模の建設プログラムとエレクトロニクスサプライチェーンを擁しており、世界数量の53.35%と最高水準のCAGR 4.06%の見通しを獲得しています。

建設以外にどのような機会がありますか?

バッテリー、グラフェン複合材料、医薬品中間体向けの高純度誘導体は、プレミアムマージンを提供しサプライヤーにとっての多様化戦略を支持しています。

最終更新日: