乳製品代替品市場規模およびシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

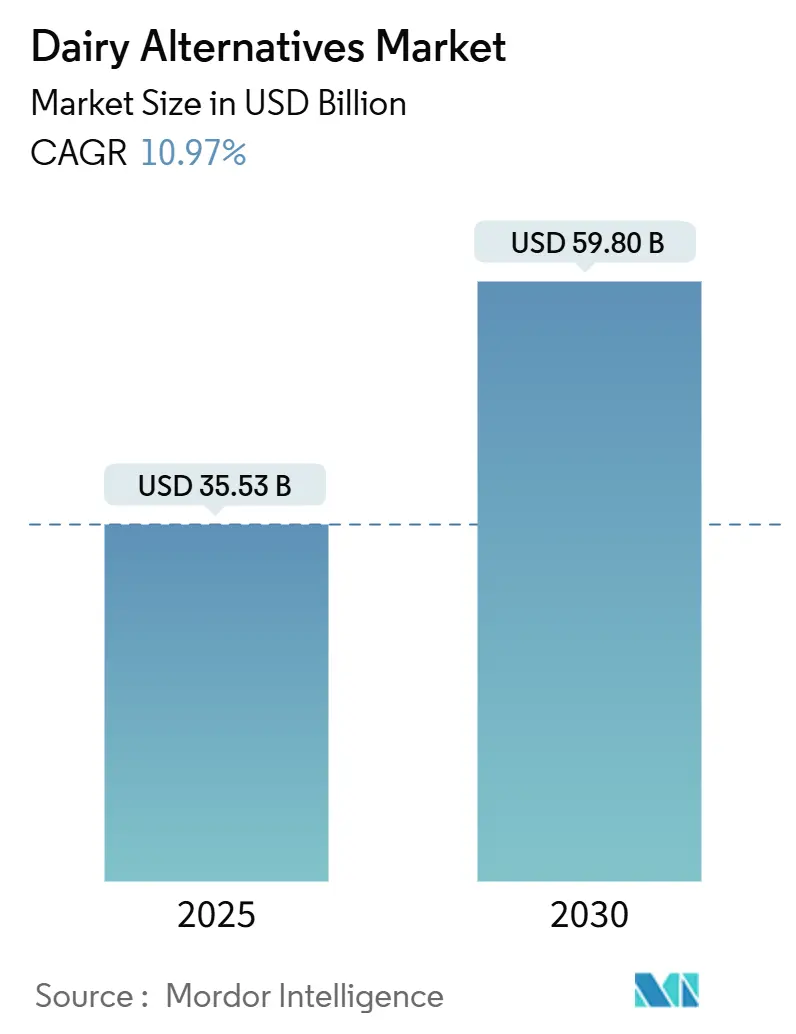

| 市場規模 (2025) | 35.53 十億米ドル |

| 市場規模 (2030) | 59.80 十億米ドル |

| 成長率 (2025 - 2030) | 10.97% CAGR |

| 最も急速に成長している市場 | Off-Trade |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳製品代替品市場分析

乳製品代替品市場規模は2025年に357億5,300万米ドルと推定され、予測期間(2025年~2030年)にCAGR 10.97%で成長し、2030年には598億米ドルに達する見込みです。

乳製品代替品市場は、消費者の嗜好やライフスタイルの変化を背景に、著しい変革を遂げています。消費者行動における顕著な変化として、2022年には世界の消費者の65%超が乳製品代替品を消費していることが報告されており、これらの製品が広く主流として受け入れられていることを示しています。この変革は、植物性の選択肢を日常的な食事に取り入れる消費者が増加するフレキシタリアン食の普及によってさらに支えられています。業界はこうした需要に応じ、乳製品代替品の製品ラインアップを拡充するとともに、従来の乳製品に匹敵する、あるいはそれを上回る風味、食感、栄養成分の向上を図っています。

乳製品代替品市場の流通環境は大きく進化しており、小売チャネルは消費者の購買パターンの変化に適応しています。スーパーマーケットおよびハイパーマーケットは引き続き販売チャネルを主導しており、2022年には世界全体の総売上の60%超を占め、消費者が製品を比較し、十分な情報に基づいた購買判断を下す利便性を提供しています。電子商取引セクターは重要な流通チャネルとして台頭しており、小売業者はデジタルプレゼンスを強化するためにオンラインプラットフォームとの連携を積極的に進めています。大手小売業者はマルチチャネル戦略を実施しており、Morrisons、Booths、Co-opなどの企業がAmazon Freshとのパートナーシップや当日配送サービスの提供を通じてリーチを拡大しています。

乳製品代替品に対する需要の高まりに対応するうえで、生産能力と原材料調達が重要な要素となっています。日本の重要な生産能力は、豆乳生産に約6万7,800メートルトンの大豆を活用し、12万3,000キロリットルの豆乳を生産していることに示されています。米国は原材料のサプライチェーンにおける主要プレイヤーとしての地位を確立しており、年間約200万2,742トンのアーモンドを生産しており、これがアーモンドミルクセグメントの成長を支えるうえで重要な役割を果たしています。この堅牢なサプライチェーンインフラにより、製造業者は製品品質の一貫性を維持し、増大する消費者需要に対応することが可能となっています。

製品開発におけるイノベーションは引き続き市場拡大を牽引しており、製造業者はクリーンラベル製品の開発と栄養プロファイルの向上に注力しています。企業は研究開発に投資し、植物性としての特性を維持しながら、従来の乳製品の味と食感をより忠実に再現した新しい処方の開発に取り組んでいます。業界では、コーヒーショップ向けのバリスタスタイルの植物性ミルクから、健康志向の消費者向けのプロテイン強化製品まで、さまざまな消費シーンに特化した専門製品の開発に特に焦点が当てられています。このイノベーションのトレンドは、加工方法や原材料最適化における技術革新によって支えられており、製品の安定性と感覚的特性の向上につながっています。

世界の乳製品代替品市場のトレンドと見通し

ビーガン人口の増加、乳糖不耐症、ならびに乳製品代替品の健康上および環境上の利点に関する意識の高まりが、世界各地でさまざまな種類の乳製品代替品の消費を促進しています。

- ビーガン人口の著しい増加と、増加する乳糖不耐症人口も相まって、世界各地でさまざまな種類の乳製品代替品の消費が増加しています。ビーガンライフスタイルを推進するためのビーガン展示会・見本市や音楽フェスティバルも各国で開催されています。例えば、オーストラリアは世界で一人当たりのビーガン比率が3番目に高い国です。2022年時点で、同国には250万人のビーガンおよびベジタリアンが存在しています。

- 植物性ミルクは、世界中の乳製品代替品の中で最も消費量が多いカテゴリーです。豆乳、アーモンドミルク、オーツミルクは非常に人気が高く、2022年の植物性ミルク全体の消費量において合計で70%超のシェアを占めています。これは、ミルクアレルギーの増加が世界的に植物性ミルクの需要を牽引しているためです。例えば、豆乳はビタミン、タンパク質、カリウムの豊富な供給源であり、牛乳よりも低カロリーです。高い栄養成分から、乳製品の理想的な代替品と見なされています。

- 植物性チーズ、特にスライスチーズなど非乳製品チーズの種類に対する需要が多くの国で高まっており、高い売上を記録しています。スペインとドイツの消費者は、従来のチーズの代わりに植物性チーズを食べることへの意欲が最も高いことが示されています。例えば、ドイツの消費者はスーパーマーケットで入手できる植物性クリームチーズ(32%)、スライスチーズ(32%)、植物性モッツァレラ(31%)を好みます。植物性乳製品の新たなイノベーションに対する需要の高まりにより、予測期間中に乳製品代替品の消費はさらに増加することが予測されます。

レポートで取り上げているその他の主要業界トレンド

- ビーガン食品に対する消費者の嗜好の高まりと、製造業者が新製品イノベーションに注力していることが相まって、大豆、ヤシ、オーツ麦、アーモンド、カシューナッツなどの乳製品代替品向け原材料の生産増加につながっています。

セグメント分析

世界の乳製品代替品市場における非乳製品ミルクセグメント

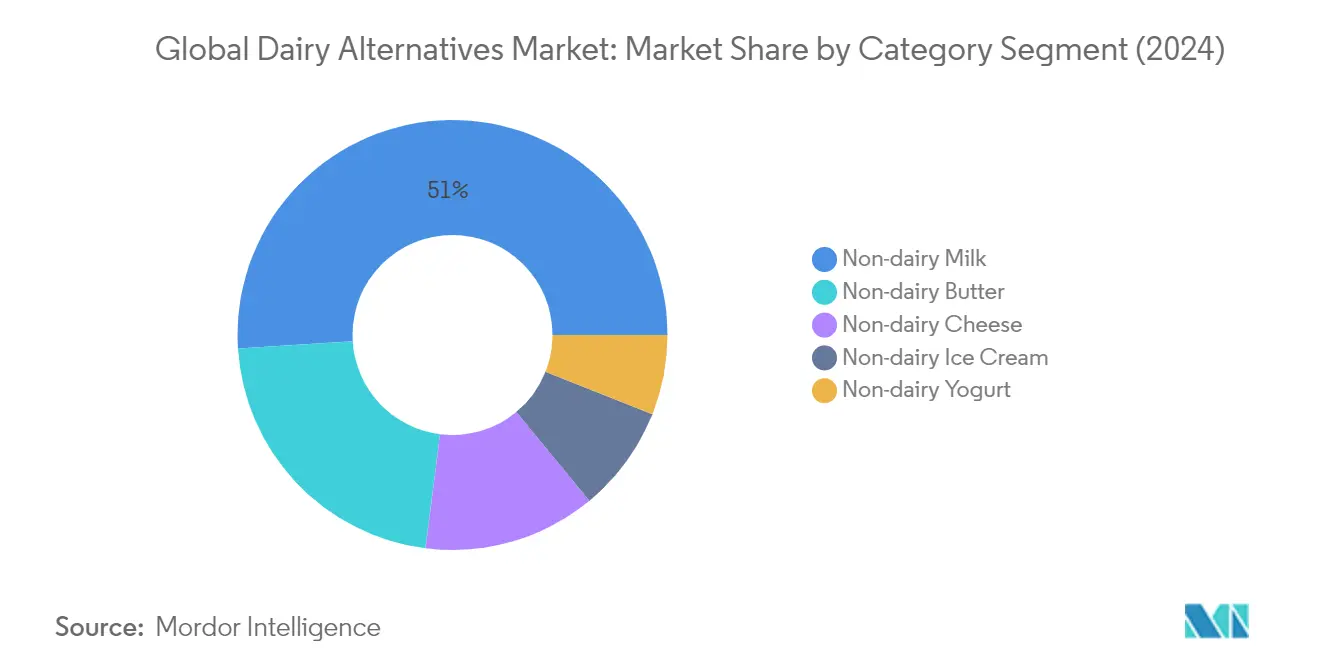

非乳製品ミルクは世界の乳製品代替品市場を主導しており、2024年における市場シェアは約51%を占めています。豆乳、アーモンドミルク、オーツミルクなどの乳製品不使用のミルク代替品に対する消費者の嗜好が高まっており、セグメントの強固な地位を支えています。豆乳は高いタンパク質含有量と栄養上の利点から植物性ミルクカテゴリーをリードしており、アーモンドミルクとオーツミルクはその風味プロファイルと持続可能性の信頼性から人気を集めています。健康意識の高まりと消費者間での乳糖不耐症の増加が採用を促進しているアジア太平洋地域と北米地域で成長が特に顕著です。大手小売業者やコーヒーチェーンが植物性ミルクの品揃えを拡充しており、これらの製品を一般の消費者がより利用しやすくなっています。

世界の乳製品代替品市場における非乳製品チーズセグメント

非乳製品チーズセグメントは乳製品代替品市場において最も急成長しているカテゴリーとして台頭しており、2024年から2029年にかけて年間約22%の成長が見込まれています。この著しい成長は、従来の乳製品チーズをより忠実に再現した味と食感プロファイルにおける継続的な製品革新と改善によって牽引されています。製造業者は、さまざまな調理用途に対応するため、スライス、シュレッド、ブロック、スプレッドなど各種形態の製品を投入しています。欧州と北米でセグメントの拡大が特に顕著であり、ベルギーや英国などの国々では消費者の約67%が植物性チーズ消費において高い普及率を示しています。フレキシタリアン消費者の増加と、従来の乳製品生産が環境に与える影響への意識の高まりが、さらなる成長を後押ししています。

乳製品代替品市場におけるその他のセグメント

乳製品代替品市場には、非乳製品バター、非乳製品アイスクリーム、非乳製品ヨーグルトのセグメントも含まれており、それぞれが消費者の異なるニーズと嗜好に対応しています。非乳製品バター代替品は、従来の乳製品バターと比較して飽和脂肪酸含有量が低く、環境面での利点があることから注目を集めています。非乳製品アイスクリームセグメントは、革新的なフレーバーと食感の向上、特に健康志向の消費者や食事制限のある消費者に支持されることで成長を遂げています。非乳製品ヨーグルト代替品は、ギリシャスタイルの品種やプロバイオティクス強化製品など、さまざまなフレーバーと形態を通じて存在感を高めており、機能性食品への高まる需要に対応しています。

セグメント分析:流通チャネル別

世界の乳製品代替品市場における一般小売(オフトレード)セグメント

一般小売(オフトレード)流通チャネルは世界の乳製品代替品市場を主導しており、スーパーマーケットおよびハイパーマーケットが主要な販売チャネルとなっています。2024年には、一般小売セグメントが市場総価値の約90%を占める見込みです。この高い市場シェアは、小売店舗の広範なネットワーク、利便性の高さ、そして多様な乳製品代替品を一か所で提供できることに起因しています。一般小売セグメントの中では、スーパーマーケットおよびハイパーマーケットが売上の約60%を占めており、一括購入オプション、季節的な割引、乳製品不使用製品専用売場など、消費者のショッピング体験を向上させるさまざまな利点を提供しています。

世界の乳製品代替品市場におけるオンライン小売セグメント

オンライン小売チャネルは乳製品代替品市場において最も急成長しているセグメントとして台頭しており、2024年から2029年にかけて力強い成長が見込まれています。このチャネルの急速な拡大は、スマートフォンの普及拡大、インターネットアクセスの広範な浸透、および便利な買い物オプションに対する消費者の嗜好の変化によって促進されています。成長は、北米や欧州など電子商取引の採用率が高い地域で特に顕著であり、2024年には約68%の消費者がオンラインで食品を注文しています。オンライン小売業者は、独自のお得情報、サブスクリプションサービス、充実した配送オプションを提供するとともに、消費者が十分な情報に基づいた購買判断を下せるよう、詳細な製品情報と顧客レビューを提供することで市場での地位を強化しています。

流通チャネルにおけるその他のセグメント

残りの流通チャネルには、業務用施設(オントレード)、コンビニエンスストア、専門小売業者が含まれており、それぞれが乳製品代替品市場において消費者の異なるニーズに対応しています。レストラン、カフェ、フードサービス業者で構成される業務用(オントレード)セグメントは、飲料や調理済み食品を通じて消費者に乳製品不使用の製品を紹介する上で重要な役割を果たしています。コンビニエンスストアは、通常以外の買い物時間帯に乳製品代替品を求める消費者に利便性と迅速な購入オプションを提供しており、専門小売業者は厳選されたプレミアム製品やニッチな乳製品代替品を提供し、特定の食事要件や嗜好を持つ消費者に対応することが多いです。

地域別分析

アフリカの乳製品代替品市場

アフリカの乳製品代替品市場は、健康意識の高まりと植物性食品への需要の増加を背景に、著しい成長を遂げています。同地域の市場ダイナミクスは主にエジプト、ナイジェリア、南アフリカによって形成されており、それぞれが市場の発展に独自の形で貢献しています。乳糖不耐症の罹患率の上昇、ビーガン人口の増加、ならびに乳製品代替品の健康上の利点に関する消費者意識の向上など、さまざまな要因が成長を支えています。

南アフリカの乳製品代替品市場

南アフリカはアフリカの乳製品代替品市場を主導しており、2024年の市場シェアは約40%を占めています。同国の市場リーダーシップは、強固な流通ネットワークと植物性製品に対する消費者の嗜好の高まりによって牽引されています。市場は堅牢な小売インフラと消費者の健康意識の高まりによって特徴付けられています。南アフリカの消費者は、乳糖不耐症や植物性製品に関連する健康上の利点についての意識の高まりから、乳製品代替品の採用を積極的に進めています。同国では、製品イノベーションへの大規模な投資と乳製品代替品のマーケティングキャンペーンも見られます。

ナイジェリアの乳製品代替品市場

ナイジェリアはアフリカで乳製品代替品の最も急成長している市場を代表しており、2024年から2029年にかけて約8%の成長率が見込まれています。成長は主に都市化の進展と可処分所得水準の上昇によって牽引されています。ナイジェリアの消費者、特に若い世代の間で植物性代替品への関心が高まっています。同国の市場は、近代的な小売フォーマットの急速な拡大と流通ネットワークの改善が進んでおり、乳製品代替品へのアクセスが容易になっています。また、乳糖不耐症や植物性食品に関連する健康上の利点についての意識向上も市場の恩恵となっています。

アジア太平洋の乳製品代替品市場

アジア太平洋地域は乳製品代替品の重要な市場を代表しており、国々によって多様な消費者の嗜好と消費パターンが見られます。市場は中国、日本、韓国などの主要経済圏のほか、インド、インドネシア、マレーシアなどの新興市場を包含しています。健康意識の高まり、可処分所得の増加、乳糖不耐症に関する意識の向上などの要因が同地域の成長を牽引しています。強固な流通ネットワークと革新的な製品の発売も市場の恩恵となっています。

中国の乳製品代替品市場

中国はアジア太平洋の乳製品代替品市場をリードしており、2024年における市場シェアは約45%を占めています。同国の優位性は、大規模な消費者基盤と確立された流通ネットワークに起因しています。中国の消費者は、高い乳糖不耐症の罹患率と健康意識の高まりから、乳製品代替品の採用を積極的に進めています。市場は国際的・国内のプレイヤーの強固な存在感によって特徴付けられており、幅広い植物性製品が提供されています。同国の堅牢な電子商取引インフラも市場成長において重要な役割を果たしています。

インドの乳製品代替品市場

インドはアジア太平洋地域において最も急成長している市場として台頭しており、2024年から2029年にかけて約10%の成長率が見込まれています。成長は都市化の進展、健康意識の高まり、ビーガン人口の増加によって牽引されています。インドの消費者は、健康上の利点と環境問題への意識の高まりから、乳製品代替品の採用を積極的に進めています。市場では製品イノベーションとマーケティング施策への大規模な投資が行われています。同国の伝統的な菜食主義文化の強みが、乳製品代替品の成長にとって好ましい環境を提供しています。

欧州の乳製品代替品市場

欧州の乳製品代替品市場は、健康と持続可能性に関する消費者意識の向上に支えられ、強力な成長ポテンシャルを示しています。同地域にはドイツ、フランス、英国、イタリアなどの主要市場のほか、ロシアやトルコなどの新興市場も含まれています。消費者の嗜好は国によって大きく異なり、製品開発とマーケティング戦略に影響を与えています。市場は確立されたプレイヤーの強固な存在感と継続的な製品イノベーションによって特徴付けられています。

ドイツの乳製品代替品市場

ドイツは欧州における乳製品代替品の最大市場としての地位を維持しています。同国の市場リーダーシップは、植物性製品に関する消費者の高い意識と強固な小売インフラに起因しています。ドイツの消費者はオーガニックかつ持続可能な製品を強く好んでおり、市場成長を促進しています。同国は発達した流通ネットワークを有し、国内外のプレイヤーの強固な存在感があります。

ロシアの乳製品代替品市場

ロシアは欧州における乳製品代替品の最も急成長している市場として台頭しています。成長は健康意識の高まりと植物性食品への需要の増加によって牽引されています。ロシアの消費者、特に都市部で乳製品代替品への関心が高まっています。市場では製品開発とマーケティング施策への大規模な投資が行われています。同国の小売インフラと流通ネットワークの改善が市場成長を支えています。

中東の乳製品代替品市場

中東の乳製品代替品市場は、健康上の利点に関する消費者意識の高まりと植物性食品への需要の増加に伴い、有望な成長ポテンシャルを示しています。同地域はサウジアラビア、アラブ首長国連邦、イラン、クウェート、バーレーン、カタール、オマーンなどさまざまな市場を包含しています。サウジアラビアが市場規模においてリードしており、イランは最も高い成長率を示しています。市場は国際ブランドの強固な存在感と国内生産能力の向上によって特徴付けられています。健康意識の高まりと乳糖不耐症への意識の向上に支えられ、消費者の嗜好がより健康的な代替品へと移行しています。

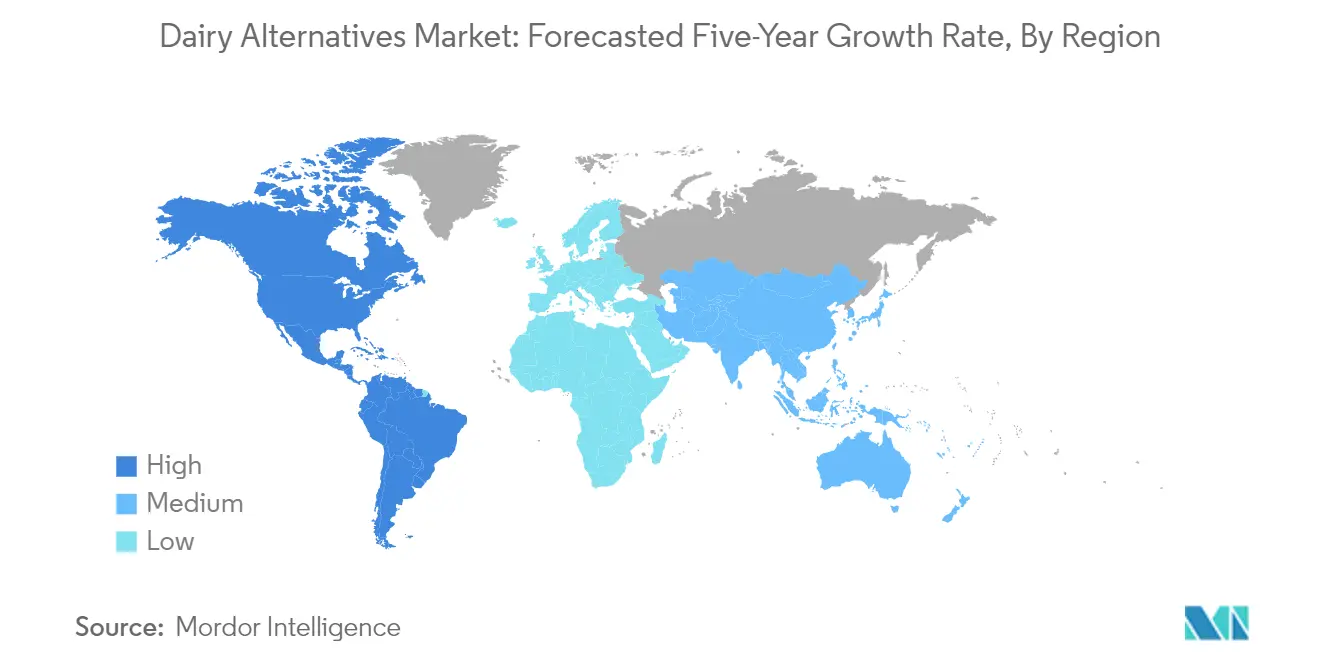

北米の乳製品代替品市場

北米の乳製品代替品市場は、植物性製品に対する消費者の嗜好の高まりと健康意識の向上に牽引され、堅調な成長を示しています。米国、カナダ、メキシコで構成される同地域は、多様な消費者の嗜好と消費パターンを示しています。米国の乳製品代替品市場が市場規模においてリードしており、メキシコが最も高い成長率を示しています。市場は確立されたプレイヤーの強固な存在感、継続的な製品イノベーション、発達した流通ネットワークによって特徴付けられています。健康上の利点と環境の持続可能性についての消費者意識が、同地域全体の市場成長を引き続き牽引しています。

南米の乳製品代替品市場

南米の乳製品代替品市場は、健康意識の高まりと植物性食品への需要の増加に牽引され、著しい成長ポテンシャルを示しています。主にブラジルとアルゼンチンによって代表される同地域は、消費者の嗜好の変化と乳製品代替品への意識の向上を示しています。ブラジルが市場規模においてリードしており、アルゼンチンが最も高い成長率を示しています。市場は製品開発とマーケティング施策への投資の増加によって特徴付けられています。健康上の利点と環境の持続可能性についての消費者意識が、流通ネットワークと小売インフラの改善に支えられて市場成長を引き続き牽引しています。

競争環境

乳製品代替品市場のトップ企業

乳製品代替品市場は、Danone SA、河北養元智慧飲料股份有限公司、Blue Diamond Growers、Oatly Group ABなどの主要プレイヤーによる継続的な製品イノベーションと戦略的拡大施策によって特徴付けられています。各社はオーツ麦、アーモンド、大豆のバリエーションなどのミルク代替品を中心とした新しい植物性処方の開発に注力しながら、非乳製品チーズやヨーグルトなどの隣接カテゴリーへの展開も進めています。専用製造施設と研究開発センターへの投資を通じた業務上の機動性を発揮し、製品開発を支援して増大する消費者需要に対応しています。戦略的施策には、フードサービス事業者や小売チェーンとのパートナーシップを通じた流通ネットワークの強化が含まれており、有機的成長と買収の両方を通じた地理的拡大も推進されています。各社はアジア太平洋の新興市場を特に対象とし、現地市場への対応とサプライチェーンの最適化を図るために地域生産施設の設立を進めています。

世界的リーダーが細分化された市場構造を主導

乳製品代替品市場は、グローバルな大企業と専門の植物性製品製造業者が混在する細分化された競争構造を示しています。Danone SAなどの大手多国籍企業は、広範な流通ネットワークとブランドポートフォリオを活用して市場リーダーシップを維持しており、河北養元などの地域プレイヤーは深い地域市場理解と特定地域向けの製品を通じた特定の地理的市場支配に注力しています。市場は、植物性代替品に多角化している確立された乳製品企業と、代替タンパク質に特化した企業の双方からの参入が活発化しています。

業界では、各社が植物性ポートフォリオと地理的プレゼンスの拡大を目指す中で、合併・買収活動が活発化しています。大手プレイヤーは新技術や製品処方へのアクセスを得るために革新的なスタートアップを買収する一方、戦略的パートナーシップを確立して市場での地位を強化しています。消費者の乳製品代替品への需要が急速に拡大しているアジア太平洋や欧州などの高成長市場でのプレゼンスを確立することを目的とした、国境を越えた買収が一般的になりつつあります。

イノベーションと流通が成長の鍵

乳製品および乳製品代替品市場における成功は、製品処方、包装、マーケティング戦略にわたるイノベーション能力にますます依存しています。製造業者は、進化する消費者の嗜好に対応するため、クリーンラベルの信頼性を維持しながら風味プロファイルと栄養成分の向上に注力する必要があります。市場浸透には小売業者やフードサービス事業者との強固な関係を構築することが不可欠であり、効率的なコールドチェーン物流能力の開発も重要です。また、消費者の間で高まる環境問題への懸念に対応するため、サステナビリティ施策と透明性の高いサプライチェーンへの投資も必要です。

今後の市場での成功には、混雑が進む市場において製品差別化を維持しながら、表示や栄養表示に関する規制変化に対応する戦略の立案が求められます。製造業者は原材料コストの変動に対応しながら、価格感応度に対処してマージンを維持する戦略を開発する必要があります。市場での成功において、直接消費者向けチャネルの構築とオンラインプレゼンスの強化がますます重要となっています。また、乳製品代替品の利点についての消費者意識を高め、市場全体の規模を拡大しながら競争上の優位性を維持するための教育的マーケティングにも注力する必要があります。

乳製品代替品業界のリーダー企業

Blue Diamond Growers

Danone SA

河北養元智慧飲料股份有限公司

Oatly Group AB

Saputo Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年11月:Oatly Group ABは、オーツ麦ベースのヨーグルトの新シリーズを発売すると発表しました。新シリーズにはストロベリー、ブルーベリー、プレーン、ギリシャスタイルの4種のフレーバーが用意されています。

- 2022年10月:Sheeseは英国で2種の新しいビーガンチーズ製品、Sheese ItalianoおよびSheese Mighty Melterを発売しました。

- 2022年10月:Vitasoy International Holdings Ltdは、合弁会社Bega Cheeseの子会社であるNational Food Holdings Ltdの株式を取得することにより、乳製品代替品事業の拡大を計画しました。

世界の乳製品代替品市場レポートの範囲

非乳製品バター、非乳製品チーズ、非乳製品アイスクリーム、非乳製品ミルク、非乳製品ヨーグルトがカテゴリー別セグメントとして取り上げられています。一般小売(オフトレード)、業務用(オントレード)が流通チャネル別セグメントとして取り上げられています。アフリカ、アジア太平洋、欧州、中東、北米、南米が地域別セグメントとして取り上げられています。| 非乳製品ミルク | オーツミルク |

| ヘンプミルク | |

| ヘーゼルナッツミルク | |

| 豆乳 | |

| アーモンドミルク | |

| ココナッツミルク | |

| カシューミルク | |

| 非乳製品チーズ | |

| 非乳製品デザート | |

| 非乳製品ヨーグルト | |

| その他 |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| 業務用(オントレード) | |

| 一般小売(オフトレード) | コンビニエンスストア |

| スーパーマーケット・ハイパーマーケット | |

| オンライン小売チャネル | |

| その他(倉庫型会員制店舗、ガソリンスタンド等) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| コロンビア | |

| チリ | |

| ペルー | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東およびアフリカその他 |

| 製品タイプ別 | 非乳製品ミルク | オーツミルク |

| ヘンプミルク | ||

| ヘーゼルナッツミルク | ||

| 豆乳 | ||

| アーモンドミルク | ||

| ココナッツミルク | ||

| カシューミルク | ||

| 非乳製品チーズ | ||

| 非乳製品デザート | ||

| 非乳製品ヨーグルト | ||

| その他 | ||

| 包装タイプ別 | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル別 | 業務用(オントレード) | |

| 一般小売(オフトレード) | コンビニエンスストア | |

| スーパーマーケット・ハイパーマーケット | ||

| オンライン小売チャネル | ||

| その他(倉庫型会員制店舗、ガソリンスタンド等) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| コロンビア | ||

| チリ | ||

| ペルー | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに、植物性ミルク・油脂から作られた食品です。植物性または非乳製品ミルク代替品は、世界の機能性・特殊飲料という新しい食品開発カテゴリーの中で最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは、植物性油脂の混合物から作られたビーガンバター代替品です。菜食主義、ビーガン主義、グルテン不耐症などの代替食の増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームとは、動物性原料を一切使用しないデザートの一種です。これは通常、卵、ミルク、クリーム、はちみつなどの動物性原料または動物由来の原料を食べることができない、または食べない人々にとっての通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクは、ナッツ(例:ヘーゼルナッツ、ヘンプの種子)、種子(例:ゴマ、クルミ、ヤシの実、カシューナッツ、アーモンド、米、オーツ麦等)または豆類(例:大豆)から作られたミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、何世紀にもわたって東アジアや中東で親しまれています。

| キーワード | 定義#テイギ# |

|---|---|

| カルチャードバター | カルチャードバターは、生バターを化学処理し、一定の乳化剤や外来成分を添加することで製造されます。 |

| 非カルチャードバター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形態のチーズです。新鮮で天然の塩、天然色素、酵素、高品質のミルクなど、天然でシンプルな原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同様の工程を経て製造されますが、より多くの工程とさまざまな原材料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工原料・着色料を添加する工程が含まれます。 |

| シングルクリーム | シングルクリームには脂肪分が約18%含まれています。沸騰したミルクの上に現れる一層のクリームです。 |

| ダブルクリーム | ダブルクリームには脂肪分が48%含まれており、シングルクリームの脂肪分の2倍以上です。シングルクリームよりも重くてこってりしています。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪分(36%)を有しています。ケーキ、パイ、プリンのトッピングや、ソース、スープ、フィリングのとろみ付けに使用されます。 |

| 冷凍デザート | 冷凍した状態で食べることを想定したデザートです。例:シャーベット、ソルベ、冷凍ヨーグルト |

| UHT牛乳(超高温処理牛乳) | 非常に高い温度で加熱された牛乳です。牛乳の超高温処理(UHT)では、135~154℃で1~8秒間加熱します。これにより芽胞形成性の病原微生物が死滅し、数ヶ月の賞味期限を持つ製品となります。 |

| 非乳製品バター・植物性バター | ヤシ油、パーム油などの植物由来の油脂から作られたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ヤシの実などのナッツ類、あるいは大豆、バナナ(プランテン)、オーツ麦、エンドウ豆などのその他の食品から作られたヨーグルトです。 |

| 業務用(オントレード) | レストラン、クイックサービスレストラン(QSR)、バーを指します。 |

| 一般小売(オフトレード) | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌーシャテルチーズ | フランスで最も古いチーズの一つです。ノルマンディーのヌーシャテル=アン=ブレー地域で製造される、柔らかく、やや崩れやすい、カビ熟成の白カビ外皮チーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉を少量または不定期に摂取する半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症とは、ミルクに含まれる糖分である乳糖に対する消化器系の反応です。乳製品の摂取に伴い不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズとは、ミルクとクリームから作られた、ほのかな酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベとは、氷にフルーツジュース、フルーツピューレ、またはワイン、リキュール、はちみつなどのその他の原材料を加えて作る冷凍デザートです。 |

| シャーベット | シャーベットとは、フルーツとミルクやクリームなどの乳製品を使用して作る甘い冷凍デザートです。 |

| 常温保存可能 | 室温または「棚の上」で少なくとも1年間安全に保存でき、安全に食べるために調理や冷蔵が不要な食品です。 |

| DSD | ダイレクト・ストア・デリバリー(DSD)とは、製造施設から直接小売業者へ商品を届けるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャー(Orthodox Union Kosher)は、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートとは、ミルク、生クリーム、砂糖を使って作るクリーミーな冷凍デザートです。 |

| グラスフェッド牛 | グラスフェッド牛とは、牧草地で放牧され、さまざまな牧草やクローバーを食べることが許された牛のことです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定した変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目上の数値です。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれています。

- ステップ3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、全ての市場数値、変数、アナリストの判断を検証します。調査対象市場の全体像を把握するために、様々な階層および職能にわたって回答者を選定します。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム