ドイツ乳製品代替品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

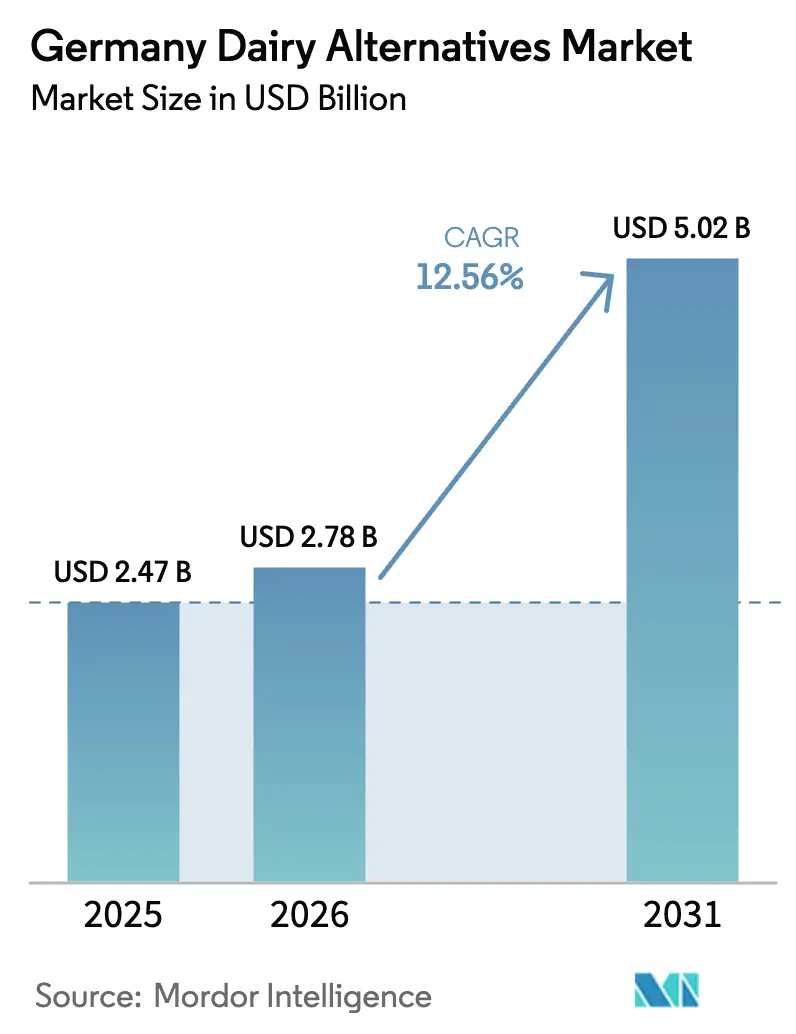

| 基準年の市場規模 (2025) | 2.47 十億米ドル |

| 市場規模 (2026) | 2.78 十億米ドル |

| 市場規模 (2031) | 5.02 十億米ドル |

| 成長率 (2026 - 2031) | 12.56% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ乳製品代替品市場分析

ドイツ乳製品代替品市場規模は2025年に24億7,000万USDと評価され、2026年の27億8,000万USDから2031年には50億2,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは12.56%です。この拡大は、乳糖不耐症の有病率の上昇、ビーガンおよびフレキシタリアンの急速な普及、そして明確に低いカーボンフットプリントを持つ製品への嗜好の高まりによって促進されています。コスト競争力のあるオーツ麦栽培、精密発酵技術の突破口、および2030年までに植物性メニューを50%以上とする公共部門の調達目標がさらに需要を加速させています[1]連邦食料農業省。「栄養報告書2024年」。BMEL、2024年。https://www.bmel.de。国内ブランドはクリーンラベルレシピとタンパク質強化を活用して歴史的な味と栄養のギャップを解消し、多国籍企業は広範な流通網とマーケティング規模を活用しています。オフトレード小売が引き続き数量を支配していますが、オントレードフードサービスはカフェ、レストラン、施設厨房が非乳製品オプションを主流化するにつれ、議論の余地のない成長エンジンとなっています。

主要レポートの要点

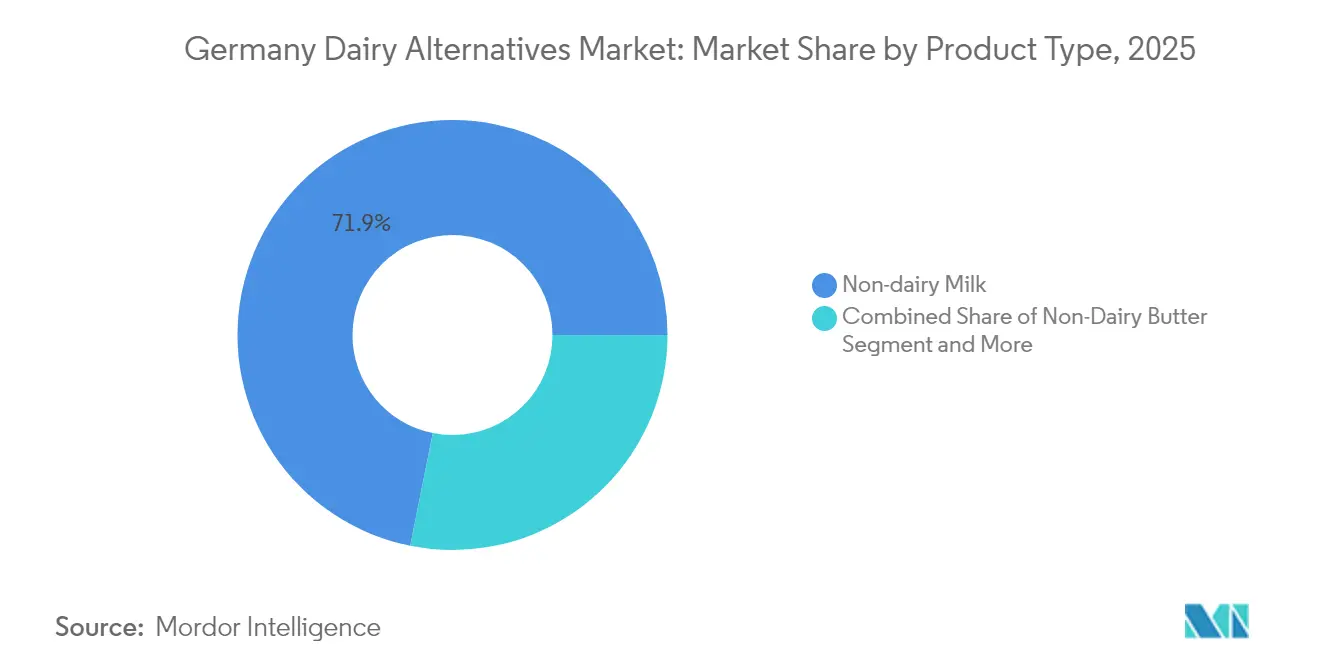

- 製品タイプ別では、非乳製品ミルクが2025年のドイツ乳製品代替品市場シェアの71.85%を占め、非乳製品バターは2031年までに10.62%のCAGRで拡大すると予測されています。

- 原料別では、オーツ麦が2025年のドイツ乳製品代替品市場規模の41.05%のシェアを獲得し、アーモンドが2031年まで11.44%のCAGRで成長をリードしています。

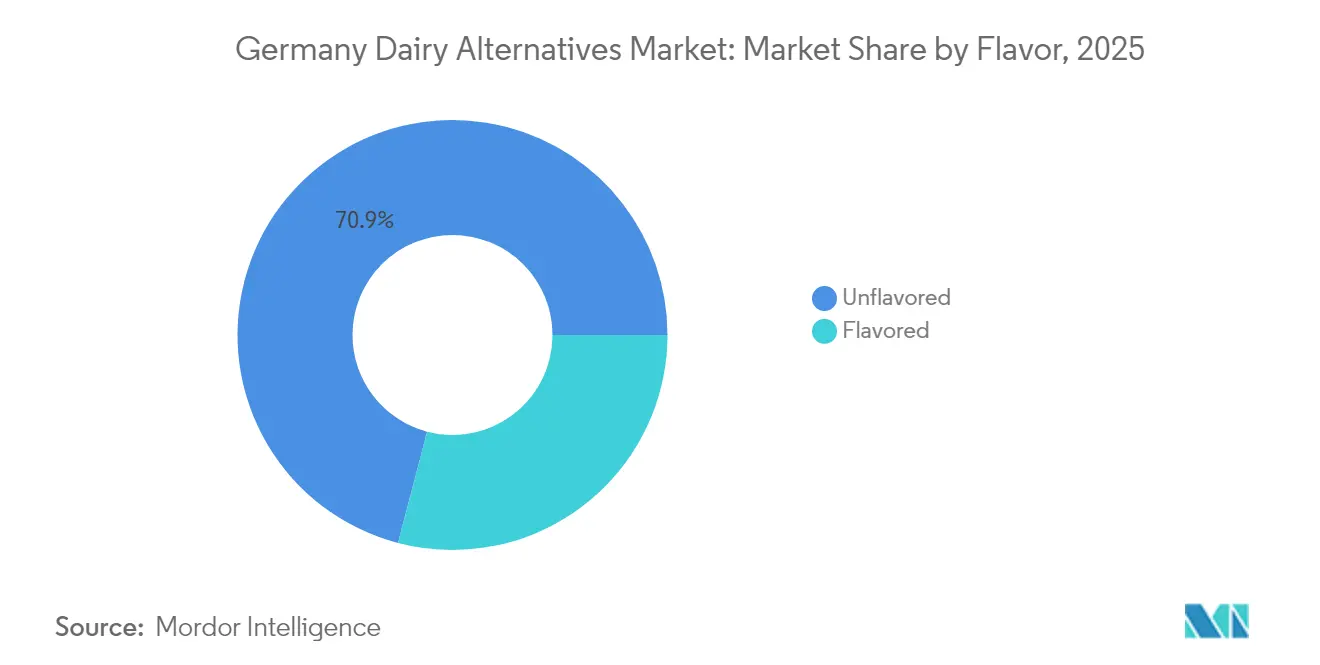

- フレーバー別では、フレーバーなし製品が2025年のドイツ乳製品代替品市場規模の70.92%を占め、フレーバー付きバリアントは2026年~2031年にかけて9.38%のCAGRで拡大しています。

- 包装別では、カートンが2025年のドイツ乳製品代替品市場規模の78.82%のシェアを占め、ガラスやパウチなどの革新的なフォーマットは2031年までに9.70%のCAGRで成長する見込みです。

- 流通チャネル別では、オフトレードが2025年のドイツ乳製品代替品市場シェアの85.90%を占め、オントレードは2031年まで10.04%のCAGRで最も速い成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ乳製品代替品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐症および牛乳タンパク質アレルギーの有病率の上昇 | +2.1% | 全国規模、都市部に集中 | 中期(2〜4年) |

| ビーガンおよびフレキシタリアン消費者層の急速な成長 | +3.2% | ベルリン、ハンブルク、ミュンヘン | 短期(2年以内) |

| サステナビリティのポジショニングと低カーボンフットプリント | +2.8% | 全国規模、EU方針との整合 | 長期(4年以上) |

| 製品イノベーションの加速 | +1.9% | バイエルン州、ノルトライン=ヴェストファーレン州の研究開発拠点 | 中期(2〜4年) |

| 公共部門の給食における2030年までに植物性メニュー50%以上のコミットメント | +1.4% | 連邦・州施設 | 長期(4年以上) |

| 価格競争力を可能にする国内オーツ麦作物の余剰 | +1.3% | 北部生産地帯 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症および牛乳タンパク質アレルギーの有病率の上昇

ドイツにおける乳糖不耐症の広範な健康状態としての認識の拡大は、人口統計セグメント全体にわたって乳製品消費パターンを根本的に再形成しています。連邦リスク評価研究所(BfR)は、乳糖吸収不良がドイツ人口の15〜20%に影響を与えており、30歳以上の成人でより高い有病率が観察されていると報告しています[2]連邦リスク評価研究所。「植物性食品代替品ガイドライン」。BfR、2024年。https://www.bfr.bund.de。この生理学的現実は、子供の約2〜3%および成人の1%に影響を与える牛乳タンパク質アレルギーへの意識の高まりと相まって、消化不快を解消する乳製品代替品への持続的な需要を生み出しています。医療専門家は、乳糖感受性患者に対する第一選択介入として植物性代替品をますます推奨しており、ライフスタイルの好みを超えた消費を正当化しています。このトレンドは個人の健康上の懸念を超えて、複数の食事要件を同時に満たすために乳製品代替品を採用する家庭の購買決定にまで及んでいます。専門的な栄養カウンセリングに対する医療保険の適用範囲の拡大により、乳製品フリーの食事に関する専門的なガイダンスへのアクセスが向上し、従来の乳製品からの移行が制度化されています。

ビーガンおよびフレキシタリアン消費者層の急速な成長

ドイツの消費者環境は、世代的変化と進化する食文化規範に牽引され、植物性食事採用において前例のない拡大を経験しています。BMELの2024年栄養調査によると、ドイツ人消費者の39%が以前の年よりも頻繁に植物性代替品を購入しており、8%がベジタリアン、2%がビーガンと自認しており、2020年のベースライン測定値から大幅な成長を示しています。動物性製品を減らすが排除しないフレキシタリアン消費者は最大の成長セグメントを構成し、複数の製品カテゴリーにわたる数量増加を牽引しています。ベルリン、ハンブルク、ミュンヘンを含む都市部では採用率が加速しており、主流小売チャネルでの植物性製品の入手可能性が消費パターンを正常化しています。ソーシャルメディアの影響と著名人の推薦が若い世代の間での認知度を高め、環境ドキュメンタリーと健康重視のコンテンツが中年消費者の転換の契機を生み出しています。ドイツ栄養学会の更新された食事ガイドラインは、適切に計画された場合の植物性食事を栄養的に適切なものとして認め、採用への制度的障壁を取り除いています。

植物性乳製品のサステナビリティポジショニングと低カーボンフットプリント

環境意識は、包括的なライフサイクル評価が重大な生態学的優位性を示すことで支持され、乳製品代替品を評価するドイツ消費者の主要な購買動機として浮上しています。ドイツの研究機関が実施した独立した研究によると、植物性ミルク代替品は従来の乳製品ミルクと比較して50〜80%低い温室効果ガス排出量を生成し、オーツ麦ミルクは国内生産能力により特に有利な環境プロファイルを示しています[3]ドイツ環境庁。「植物性乳製品代替品のライフサイクル評価」。ウムヴェルトブンデスアムト、2024年。https://www.umweltbundesamt.de。植物性代替品の水使用量が60〜90%削減されることは、資源不足と気候変動の影響をますます懸念する消費者に響いています。欧州連合のファームトゥフォーク戦略とドイツ気候行動計画2050は、低排出食品を優遇する政策枠組みを構築し、消費者の好みと機関の購買決定の両方に影響を与えています。企業のサステナビリティ報告要件は、フードサービス事業者と小売業者に環境影響削減の実証を義務付け、植物性代替品への調達シフトを促進しています。ドイツの消費者は、透明性の高い環境報告を持つブランドに競争上の優位性をもたらす、検証済みのサステナビリティ認証を持つ製品にプレミアム価格を支払う意欲を示しています。

製品イノベーションの加速(発酵、タンパク質強化、クリーンラベル)

植物性乳製品生産における技術的進歩は、特に味、食感、栄養的適切性において大量市場採用への歴史的障壁に対処する変曲点に達しています。精密発酵技術により、ドイツのメーカーは動物を介さずに乳製品と同一のタンパク質を生産できるようになり、FormoなどのFörmoは2024年にコウジベースのチーズ生産を拡大するために5,000万ユーロ(5,400万USD)を調達しました。エンドウ豆、麻、藻類を原料とするタンパク質強化戦略は、特に健康意識の高い人口層の間で以前は消費者採用を制限していた栄養上の懸念に対処しています。人工添加物、安定剤、保存料を排除したクリーンラベル処方は、成分リストがますます全食品組成に近づく中、最小限の加工を好む消費者の嗜好に応えています。連邦リスク評価研究所(BfR)は植物性代替品における新規食品成分に関する包括的なガイドラインを策定し、イノベーションサイクルを加速させる規制上の明確性を提供しています。ドイツの食品技術研究所は業界パートナーと感覚最適化プロジェクトで協力し、栄養的完全性を維持しながら嗜好性を高め、機能的および快楽的消費動機の両方を満たす製品を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の乳製品に対する価格プレミアム | -2.4% | ドイツ全国、価格に敏感な農村市場で最も顕著 | 短期(2年以内) |

| 栄養的適切性への懸念(タンパク質、カルシウム、添加物) | -1.8% | ドイツ全国、医療専門家および高齢消費者の間で最も強い | 中期(2〜4年) |

| 従来の酪農家に対するCAP補助金の偏り | -1.1% | EU全体の政策影響、ドイツ市場の競争力に影響 | 長期(4年以上) |

| 輸入ナッツのサプライチェーンの不安定性 | -0.9% | ドイツ全国、アーモンドおよびカシューベースの製品に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来の乳製品に対する価格プレミアム

植物性代替品と従来の乳製品との間の持続的な価格差は、ドイツの消費者セグメント全体にわたる大量市場浸透への最も重大な障壁を表しています。小売価格分析によると、植物性ミルク代替品は1リットルあたりの価格で従来の乳製品ミルクの2〜3倍のコストがかかり、プレミアムポジショニングが価格に敏感な家庭のアクセシビリティを制限しています。コスト構造は、数十年の最適化と政府補助金の恩恵を受ける確立された乳業インフラと比較して、より高い原材料費、専門的な加工設備、および小規模な生産規模を反映しています。しかし、主要小売業者による戦略的価格設定イニシアチブはコスト削減の可能性を示しており、リドルドイツが2023年10月にビーガン製品の価格を動物性製品と同等にする決定を下した結果、植物性カテゴリー全体で30%以上の売上増加をもたらしました。プレミアム価格を支払う消費者の意欲は、所得水準、教育、地理的位置によって大きく異なり、都市部の高所得層はより高い価格許容度を示しています。欧州中央銀行の金融政策とインフレトレンドは、プレミアム食品への裁量的支出に直接影響を与え、市場成長軌道に影響を与える循環的な需要変動を生み出しています。

栄養的適切性への懸念(タンパク質、カルシウム、添加物)

植物性乳製品代替品の栄養的完全性に関する消費者および医療専門家の持続的な懸念は、健康意識の高い人口層および脆弱な集団の間での採用を引き続き制限しています。タンパク質品質評価によると、多くの植物性代替品は乳製品ミルクと比較して不完全なアミノ酸プロファイルを提供しており、栄養的同等性を達成するために食事の多様化または強化戦略が必要です。植物性原料からのカルシウムの生物学的利用能は、加工方法と強化アプローチによって大きく異なり、一部の製品は乳製品カルシウムよりも低い吸収率を示しています。連邦リスク評価研究所(BfR)は植物性代替品における添加物使用に関するガイダンスを発行し、乳製品のような特性を達成するために一般的に使用される安定剤、乳化剤、香料増強剤の潜在的な健康上の影響を強調しています。医療専門家は、栄養要件が高い子供、妊婦、高齢者集団の間での植物性代替品消費について特に懸念を表明しています。メーカーと健康機関による消費者教育イニシアチブは知識のギャップに対処することを目指していますが、最適な栄養のために従来の乳製品を推奨する従来の医療提供者の間では懐疑論が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バターイノベーションの中での非乳製品ミルクの優位性

非乳製品ミルクは2025年に71.85%のシェアで圧倒的な市場リーダーシップを維持しており、従来の乳製品から移行する消費者の主要な入口としての役割を反映しています。このセグメントの優位性は、従来のミルク使用パターンを反映した飲料消費、シリアルとの組み合わせ、料理への応用にわたる多用途な用途から生まれています。ドイツの消費者は非乳製品ミルクカテゴリー内で強いブランドロイヤルティを示しており、アルプロ、オートリー、プライベートブランドの確立された製品が広範な小売流通を通じて大きな市場シェアを獲得しています。このセグメントは、利便性と棚の安定性を高めるフレーバープロファイル、栄養強化、包装フォーマットの継続的な製品イノベーションの恩恵を受けています。連邦リスク評価研究所(BfR)が策定した規制枠組みは、栄養表示とラベリング要件に関する明確なガイドラインを提供し、タンパク質含有量、ビタミン強化、アレルゲン情報に関する透明性の高い消費者コミュニケーションを可能にしています。

非乳製品バターは2031年まで10.62%のCAGRで最も急成長している製品セグメントとして浮上しており、従来のドイツの焼き菓子レシピや料理の準備において従来のバターのパフォーマンスを忠実に再現する料理への応用と製菓機能の改善によって牽引されています。このセグメントの加速は、伝統的なドイツの焼き菓子レシピや料理の準備においてシームレスな代替を可能にする脂肪組成と食感開発における技術的突破口を反映しています。Upfield BV(ヴィオライフ)やSimply Vなどの企業は、機能的および感覚的要件の両方を満たす溶融特性、フレーバーリリース、栄養プロファイルに焦点を当てた研究開発イニシアチブに多大な投資を行っています。成長軌道は、プロのシェフがレストランの調理や商業的な製菓業務に植物性バター代替品をますます取り入れるフードサービス採用の拡大から恩恵を受けています。製品処方が歴史的に採用を制限していた人工的な味のプロファイルを排除するにつれて消費者の受容が大幅に改善しており、クリーンラベル成分と持続可能な包装がさらに市場の魅力を高めています。

原料別:アーモンドの成長に挑戦されるオーツ麦のリーダーシップ

オーツ麦ベースの代替品は2025年に41.05%で最大の原料セグメントシェアを占め、国内農業生産能力と環境意識の高いドイツ消費者に響く有利なサステナビリティプロファイルの恩恵を受けています。このセグメントのリーダーシップポジションは、輸入原材料と比較してコスト競争力のある価格設定とサプライチェーンの安定性を可能にするドイツの堅牢なオーツ麦栽培インフラを反映しています。オーツ麦ミルクのクリーミーな食感と中立的なフレーバープロファイルは、人口統計セグメント全体にわたる広範な消費者受容を促進し、ベータグルカン含有量は他の植物性オプションとカテゴリーを差別化する機能的健康上の利点を提供しています。REWE、エデカ、リドルを含む主要小売業者はプライベートブランドのオーツ麦ミルク製品を拡大し、競争力のある価格戦略を通じてアクセシビリティを高め、数量成長を促進しています。ドイツ環境庁のサステナビリティ評価は、より低い水使用量、輸送排出量の削減、地域農業システムとの適合性により、オーツ麦ベースの製品を一貫して高く評価しています。

アーモンドベースの代替品は、主にカリフォルニアと地中海地域から調達される輸入原材料に関連するサプライチェーンの課題にもかかわらず、2031年まで11.44%のCAGRで最も急成長している原料セグメントを表しています。このセグメントの成長加速は、プレミアムポジショニング、洗練されたフレーバープロファイル、アーモンドの栄養に関連する健康上の利点の認識に対する消費者の好みを反映しています。アーモンドミルク加工における製品イノベーションは、天然増粘剤とフレーバー強化技術を組み込んだ強化処方を通じて、薄い一貫性と淡白な味に関する歴史的な懸念に対処しています。しかし、輸入アーモンドのサプライチェーンの不安定性は、主要生産地域の干ばつ条件が原材料価格の上昇に寄与し、小売価格とマージンの安定性に影響を与えるコスト変動を生み出しています。ドイツの消費者は、大量市場製品と差別化するオーガニック認証、フェアトレード調達、職人的生産方法を強調するアーモンドベースの製品にプレミアム価格を支払う意欲を示しています。

フレーバー別:フレーバー付きイノベーションの中でのフレーバーなしの嗜好

フレーバーなし代替品は2025年に70.92%の市場シェアでフレーバーセグメントを支配しており、特定の味のプロファイルを押し付けることなく多様な料理への応用に対応する多用途製品に対するドイツ消費者の好みを反映しています。このセグメントのリーダーシップポジションは、フレーバーなし代替品が既存のレシピや消費パターンにシームレスに統合できる自然なフレーバーと最小限の加工を重視する伝統的なドイツの食文化と一致しています。プロのフードサービス事業者は、メニュー開発における柔軟性と甘い料理と塩味の料理の両方との適合性から、特にフレーバーなしオプションを好みます。このセグメントは、フレーバー成分を排除し製造の複雑さを軽減する簡略化された生産プロセスに関連するコスト上の優位性から恩恵を受けています。フレーバーなし製品の規制コンプライアンスは合理化されており、追加成分を含む可能性のあるフレーバー付きバリアントと比較してラベリング要件とアレルゲンの考慮事項が少なくなっています。

フレーバー付き代替品は2031年まで9.38%のCAGRで加速した成長を示しており、特定の消費者の機会と人口統計的嗜好を対象とした製品イノベーションによって牽引されています。バニラ、チョコレート、ストロベリーのフレーバーがセグメント成長をリードし、特に従来のフレーバー付きミルク製品への贅沢な代替品を求める若い消費者と子供のいる家族に訴求しています。このセグメントの拡大は、フレーバー付き代替品を単なる乳製品代替品ではなくプレミアムライフスタイル製品として位置付ける成功したマーケティング戦略を反映しています。企業は、消費者の期待を満たす本物の味のプロファイルを達成しながら人工添加物を避ける天然フレーバー技術に多大な投資を行っています。季節限定版のフレーバー発売は消費者の興奮を生み出し試用行動を促進し、成功したバリアントは売上実績と消費者フィードバックに基づいて恒久的な製品ラインに移行することが多いです。

包装タイプ別:持続可能なイノベーションの中でのカートンの優位性

カートン包装は2025年に78.82%のシェアで圧倒的な市場リーダーシップを維持しており、確立された消費者の親しみやすさ、小売との適合性、液体乳製品代替品に対する機能的優位性を反映しています。このセグメントの優位性は、冷蔵なしで延長された賞味期限を可能にするテトラパックおよび同様の無菌包装技術から生まれており、サプライチェーン全体にわたる効率的な流通と食品廃棄物の削減を促進しています。ドイツの小売業者は、スペース効率、積み重ね能力、および運用上の混乱を最小限に抑える既存の乳製品冷蔵システムとの適合性からカートン包装を好みます。環境上の考慮事項はカートンの好みを支持しており、リサイクル可能な板紙構造と再生可能材料含有量がドイツの廃棄物管理システムと消費者のサステナビリティ期待に合致しています。この包装フォーマットと従来のミルクとの関連性は消費者の安心感を生み出し、植物性代替品に移行する家庭の採用障壁を低減しています。

パウチ、ガラスボトル、革新的な容器を含む代替包装フォーマットは、サステナビリティイニシアチブとプレミアムポジショニング戦略によって牽引され、2031年まで9.70%のCAGRで最も急成長しているセグメントを表しています。このセグメントの成長は、プラスチック使用量の削減、リサイクル性の向上、プレミアム価格を命じる差別化されたブランドプレゼンテーションに対する消費者の需要を反映しています。ガラスボトル包装は、再利用可能な容器と品質上の優位性の認識に対してより高い価格を支払う意欲のある環境意識の高い消費者に訴求しています。欧州連合の包装および包装廃棄物規制(PPWR)は持続可能な包装イノベーションへの規制圧力を生み出し、製品の完全性と消費者の利便性を維持しながら環境上の懸念に対処する代替材料と設計最適化への投資を促進しています。企業は、詰め替え可能なシステム、濃縮フォーマット、生分解性材料を試験しています。

流通チャネル別:オントレードの加速の中でのオフトレードの優位性

オフトレード流通チャネルは2025年に85.90%で支配的な市場シェアを占め、ドイツの食品流通と消費者購買行動における小売食料品チャネルの基本的な役割を反映しています。REWE、エデカ、カウフランド、リドルを含むスーパーマーケットとハイパーマーケットは、広範な製品品揃え、競争力のある価格設定、消費者の植物性代替品への露出を最大化する戦略的な棚配置を通じてセグメントリーダーシップを牽引しています。このセグメントは、品質基準を維持しながらコスト効率の高いオプションを提供するプライベートブランド製品開発から恩恵を受けており、小売業者はサプライチェーン能力を活用して価格と入手可能性を最適化しています。オフトレードセグメント内のオンライン小売は特に強みを示しており、eコマースプラットフォームは従来の実店舗が対応できないサブスクリプションサービス、まとめ買い、専門製品の発見を可能にしています。ドイツの消費者の買い物パターンは、乳製品代替品が従来の食料品と一緒に購入される週次食料品買い物旅行を好み、オフトレードチャネルの優位性を支持しています。

オントレード流通チャネルは、大幅な数量機会を生み出す拡大するフードサービス採用と機関購買コミットメントによって牽引され、2031年まで10.04%のCAGRで最も速い成長軌道を示しています。このセグメントの加速は、食事制限とサステナビリティの好みに対応するためにメニュー提供に植物性代替品をますます取り入れるレストラン、カフェ、ケータリング業務を反映しています。リドルドイツが2030年までに植物性タンパク質含有量20%と代替乳製品10%を達成するコミットメントは、オントレード成長を牽引する機関購買トレンドを例示しています。プロのバリスタトレーニングプログラムと設備の最適化により、コーヒーショップとカフェは要求の高い消費者の期待を満たす植物性ミルク代替品で品質基準を達成できます。学校、病院、政府機関を含む公共部門のケータリング施設は植物性メニュー要件を実施し、オントレードセグメント内で持続的な需要成長を生み出しています。

地理的分析

ドイツはこの市場分析の主要な地理的焦点であり、欧州最大の経済国かつ最も重要な乳製品生産国として2023年に3,260万トンの牛乳生産量を誇り、欧州連合内最大の生産国となっています。この国の乳製品代替品市場は、洗練された消費者意識、堅牢な小売インフラ、製品イノベーションと市場アクセスを促進する進歩的な規制枠組みから恩恵を受けています。ドイツ国内の地域的変化は人口統計的差異を反映しており、ベルリン、ハンブルク、ミュンヘン、ケルンを含む都市部は、従来の乳製品消費パターンが続く農村地域と比較して高い採用率とプレミアム製品受容を示しています。従来の乳製品生産をリードするニーダーザクセン州とシュレースヴィヒ=ホルシュタイン州の北ドイツ州は、進歩的な農業経営の間で農業多様化戦略が勢いを増すにつれ、逆説的に植物性代替品への関心の高まりを示しています。

ドイツ市場の成長軌道は、低排出食品を優遇する欧州連合のサステナビリティイニシアチブと気候行動コミットメントと一致しています。欧州グリーンディールとファームトゥフォーク戦略は、炭素価格メカニズムと従来の乳製品の生態学的影響を強調する環境報告要件を通じて植物性代替品採用を間接的に支持する政策枠組みを構築しています。EUの経済大国としてのドイツの地位は、国内市場の成功に基づいてドイツの小売チェーンが欧州全体の事業で植物性製品の提供を拡大することで、地域の食品政策と消費者トレンドに影響を与えることを可能にしています。バイエルン州とノルトライン=ヴェストファーレン州に集中する同国の先進的な食品技術研究インフラは、技術移転と共同研究イニシアチブを通じてより広い欧州の植物性乳製品セクターに利益をもたらすイノベーションを促進しています。

欧州単一市場内の国境を越えた貿易ダイナミクスは、ドイツ市場の成長を支援する原料調達と完成品流通を促進する一方で、異なるコスト構造を持つ隣国からの競争圧力を生み出しています。先進的な農業技術セクターを持つオランダとデンマークは、生産効率と製品品質を最適化しようとするドイツの植物性乳製品企業に競争と協力の両方の機会を提供しています。フランスの大規模農業セクターとイタリアの食品加工の専門知識は、ドイツ企業が国内では入手できない専門成分と製造能力にアクセスするために活用する地域サプライチェーンの機会を生み出しています。

オントレードセグメントはドイツ乳製品代替品市場において小さいながらも重要なチャネルを表しており、レストラン、カフェ、その他のフードサービス施設を含むフードサービス事業所に焦点を当てています。このセグメントは、ビーガンレストランの増加と従来の施設への植物性オプションの取り込みにより、顕著な変革を経験しています。スターバックス、コスタコーヒー、ダンキンなどの主要フードサービスチェーンは、特にビーガンミルク代替品を使用した飲料において植物性メニューオプションを積極的に拡大しています。このセグメントの進化は、ビーガンフレンドリーな施設が多数集まるミュンヘンやベルリンなどの主要都市で特に顕著です。このチャネルの成長は、フードサービス環境における乳製品代替品の多用途性を示す専門的な植物性コーヒードリンク、デザート、その他の料理への応用を含む革新的な製品提供によって支持されています。

競合環境

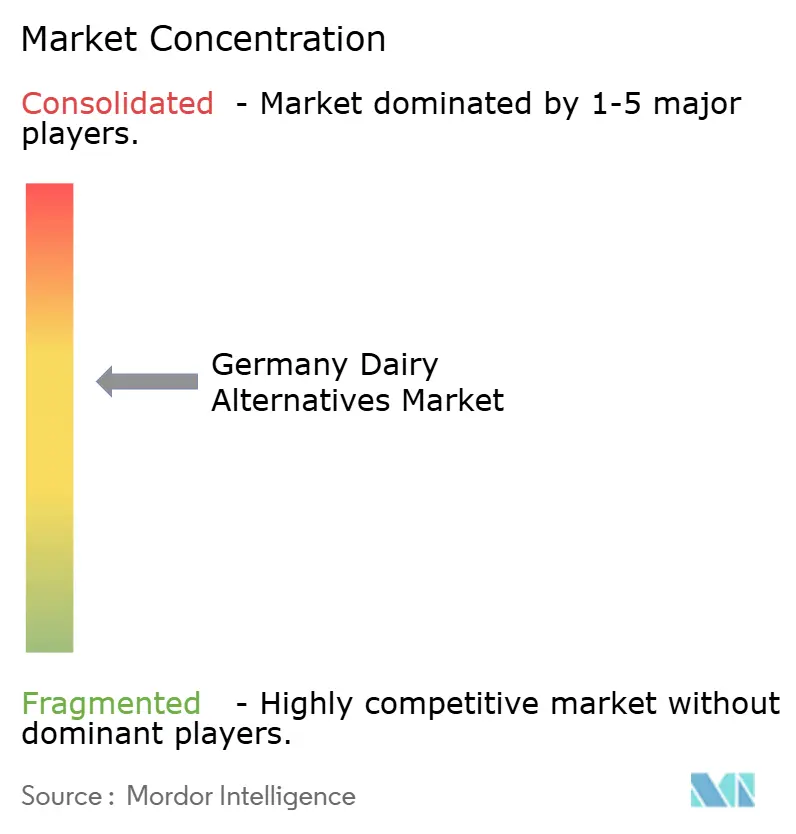

ドイツ乳製品代替品市場は、市場集中スコアが10点中6点で、適度に集中した競争環境を示しています。これは、多国籍企業、専門的な植物性企業、地域プレーヤーが積極的に競争する環境を示しています。Danone SA(アルプロ)が18.6%のシェアで市場をリードし、Oatly Group ABが14.2%で続いています。彼らの市場リーダーシップは、早期参入、広範な流通ネットワーク、大規模なマーケティング投資の優位性を強調しており、強い消費者ブランド認知とロイヤルティに貢献しています。複数の植物性カテゴリーにわたる多様化した製品ポートフォリオを持つ企業は、クロスセリングの機会と生産・流通における規模の経済から恩恵を受けています。さらに、グローバル食品企業と専門的な植物性イノベーターとの戦略的パートナーシップは、確立された市場アクセスと高度な製品開発能力を組み合わせたハイブリッド競争モデルをもたらしています。

技術採用は市場における重要な競争差別化要因として浮上しています。企業は、大量市場採用への歴史的障壁に対処するために精密発酵、タンパク質強化、感覚最適化技術に多大な投資を行っています。連邦リスク評価研究所(BfR)が策定した新規食品の規制枠組みは、競合他社が複製することが困難な革新的な成分と加工方法を導入する高度な研究開発能力を持つ企業に機会を提供しています。さらに、スポーツ栄養、乳児用調製粉乳代替品、機能性乳製品など、基本的なミルク代替を超えた特定の消費者ニーズに対応する専門セグメントにおいてホワイトスペースの機会が明らかです。

市場における新興の破壊者は、直接消費者向け販売モデル、サブスクリプションサービス、ソーシャルメディアマーケティングを活用して強力なブランドコミュニティを構築しています。これらのアプローチにより、従来の食品企業が従来の小売チャネルを通じて達成するのに苦労することが多い競争上の優位性を確立することができます。消費者エンゲージメントと革新的な流通戦略に焦点を当てることで、これらの破壊者は市場の競争ダイナミクスを再形成しています。その結果、ドイツ乳製品代替品市場は技術的進歩、規制支援、専門的な植物性製品への需要の高まりによって進化し続けています。

ドイツ乳製品代替品産業リーダー

Alnatura Produktions- und Handels GmbH

Danone SA

Oatly Group AB

Upfield BV

Simply V

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:ドイツのVeganz Group AGは、革新的な2Dプリントオーツ麦ミルク製品「ミリルク」と植物性肉類似品「ピーズ・オン・アース」の生産拡大のために1,000万ユーロ(1,090万USD)の株式資金調達を確保しました。

- 2024年2月:オーツ麦飲料メーカーのOatly Group ABはドイツで新しいオーガニックバリスタオーツ麦飲料を発売しました。Oatly Group ABによると、オートリーバイオバリスタは特別なクリーミーさが特徴で、ホットドリンクへの使用に最適であり、コーヒーやミルクスタイルの飲料にプロフェッショナルな品質の泡を提供します。

ドイツ乳製品代替品市場レポートの範囲

非乳製品バター、非乳製品チーズ、非乳製品アイスクリーム、非乳製品ミルク、非乳製品ヨーグルトはカテゴリー別セグメントとして対象となっています。オフトレード、オントレードは流通チャネル別セグメントとして対象となっています。| 非乳製品バター | |

| 非乳製品ミルク | アーモンドミルク |

| ココナッツミルク | |

| オーツ麦ミルク | |

| 大豆ミルク |

| 大豆 |

| アーモンド |

| オーツ麦 |

| 米 |

| その他 |

| フレーバー付き |

| フレーバーなし |

| カートン |

| プラスチックボトル |

| ガラスボトル |

| その他(テトラパック、パウチ) |

| オフトレード | コンビニエンスストア |

| オンライン小売 | |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| その他 | |

| オントレード |

| 製品タイプ別 | 非乳製品バター | |

| 非乳製品ミルク | アーモンドミルク | |

| ココナッツミルク | ||

| オーツ麦ミルク | ||

| 大豆ミルク | ||

| 原料別 | 大豆 | |

| アーモンド | ||

| オーツ麦 | ||

| 米 | ||

| その他 | ||

| フレーバー | フレーバー付き | |

| フレーバーなし | ||

| 包装タイプ別 | カートン | |

| プラスチックボトル | ||

| ガラスボトル | ||

| その他(テトラパック、パウチ) | ||

| 流通チャネル別 | オフトレード | コンビニエンスストア |

| オンライン小売 | ||

| 専門小売業者 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| その他 | ||

| オントレード | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油脂から作られた食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・特殊飲料という新しい食品開発カテゴリーにおいて最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは植物油の混合物から作られたビーガンバター代替品です。ベジタリアニズム、ビーガニズム、グルテン不耐症などの代替食事の増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームは動物性成分を一切使用せずに作られたデザートの一種です。これは通常、卵、ミルク、クリーム、蜂蜜などの動物性または動物由来の製品を食べることができない、または食べない人々のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクはナッツ(例:ヘーゼルナッツ、麻の実)、種子(例:ゴマ、クルミ、ココナッツ、カシュー、アーモンド、米、オーツ麦など)または豆類(例:大豆)から作られたミルク代替品です。大豆ミルクやアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって普及しています。

| キーワード | 定義#テイギ# |

|---|---|

| 培養バター | 培養バターは生バターを化学的加工にかけ、特定の乳化剤と外来成分を添加して製造されます。 |

| 非培養バター | このタイプのバターはいかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然着色料、酵素、高品質のミルクを含む天然でシンプルな製品と成分から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くのステップと様々な形態の成分が必要です。プロセスチーズの製造にはナチュラルチーズを溶かし、乳化し、保存料やその他の人工成分または着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含んでいます。沸騰したミルクの上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | これはシングルクリームよりもはるかに高い脂肪率(36%)を持っています。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザート。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温処理ミルク) | 非常に高い温度で加熱されたミルク。ミルクの超高温処理(UHT)は135〜154℃で1〜8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品をもたらします。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバター。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシュー、ココナッツなどのナッツ、さらには大豆、プランテン、オーツ麦、エンドウ豆などの食品から作られたヨーグルト。 |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つ。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成のブルーミーリンドチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルクに含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に応じて不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズはミルクとクリームから作られた、ほんのりとした酸味のある柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは氷と果汁、果物のピューレ、またはワイン、リキュール、蜂蜜などの他の成分を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットはフルーツとミルクやクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 室温、または「棚の上」で少なくとも1年間安全に保存でき、安全に食べるために調理や冷蔵が不要な食品。 |

| DSD | 直接店舗配送(DSD)とは、サプライチェーン管理において製品が製造工場から小売業者に直接配送されるプロセスです。 |

| OUコーシャー | オーソドックスユニオンコーシャーはニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートはミルク、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は牧草地で放牧され、様々な草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能全体にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム