ヨーロッパ乳製品代替品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

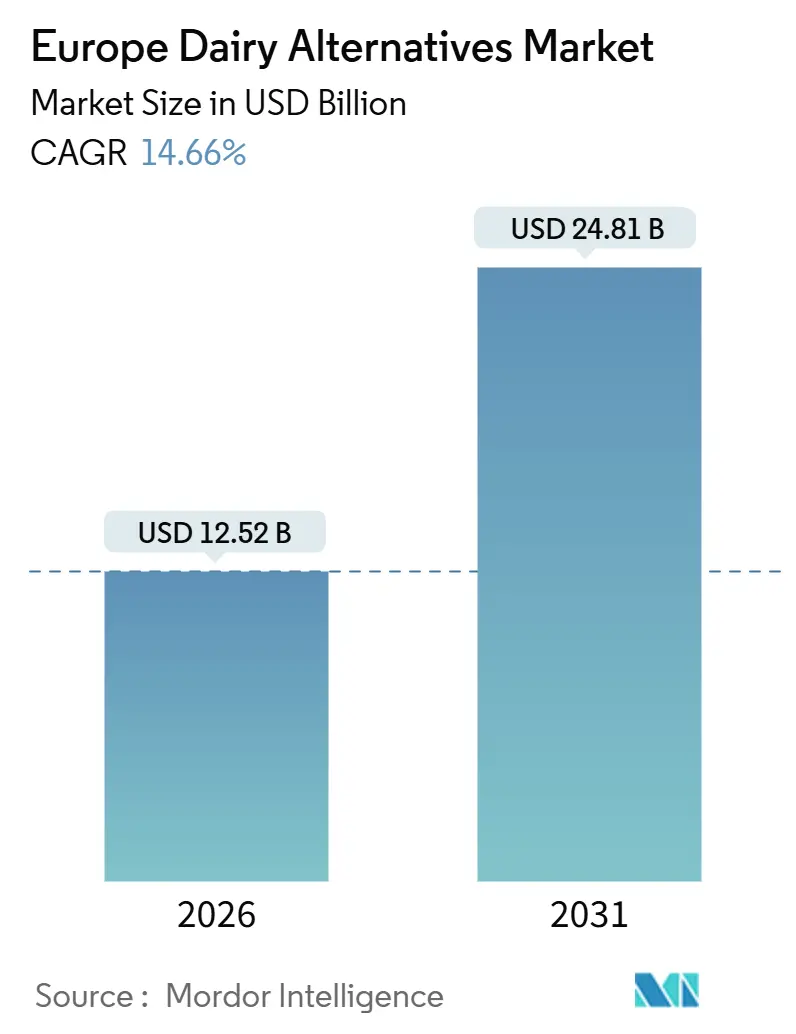

| 市場規模 (2026) | 12.52 十億米ドル |

| 市場規模 (2031) | 24.81 十億米ドル |

| 成長率 (2026 - 2031) | 14.66% CAGR |

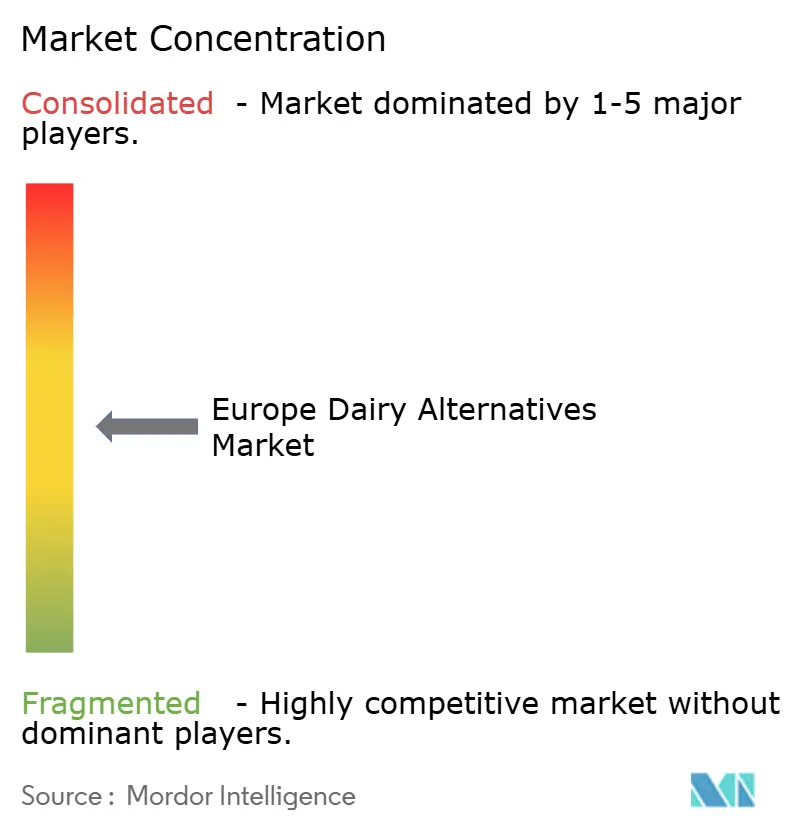

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ乳製品代替品市場分析

ヨーロッパ乳製品代替品市場は2026年に120億5,200万米ドルと評価され、CAGRは14.66%で成長し、2031年までに248億1,000万米ドルに達する見込みです。この成長は、短期的な需要変動ではなく、消費者の食習慣における重要な構造的変化を反映しています。市場拡大は、植物性消費の採用増加によって牽引されており、乳製品代替品は日常の食事に不可欠な存在となっています。乳糖不耐症および乳製品過敏症に対する認識の高まりと、健康・ウェルネスへの関心の増大が相まって、消費者は消化しやすく、コレステロールが低く、予防的健康目標を支援すると認識されている非乳製品系の選択肢を選ぶよう促されています。さらに、継続的な製品革新と官能品質の向上により、乳製品代替品と従来の乳製品との味・食感のギャップが縮小しつつあります。

主要レポートの要点

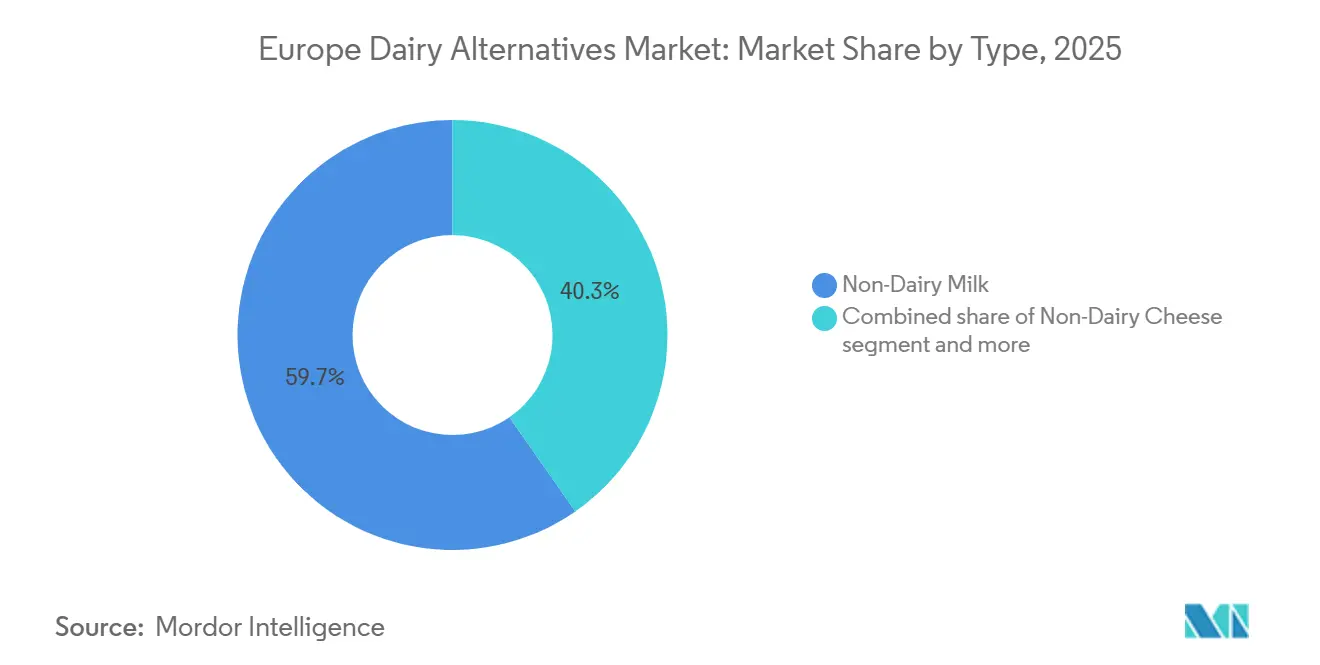

- 製品種類別では、非乳製品系ミルクが2025年のヨーロッパ乳製品代替品市場シェアの59.66%を占め、非乳製品系チーズは2031年まで17.85%のCAGRで拡大すると予測されています。

- フレーバー別では、フレーバーなし製品が2025年のヨーロッパ乳製品代替品市場の66.73%を占め、フレーバーあり製品は2031年まで16.43%のCAGRで成長する見込みです。

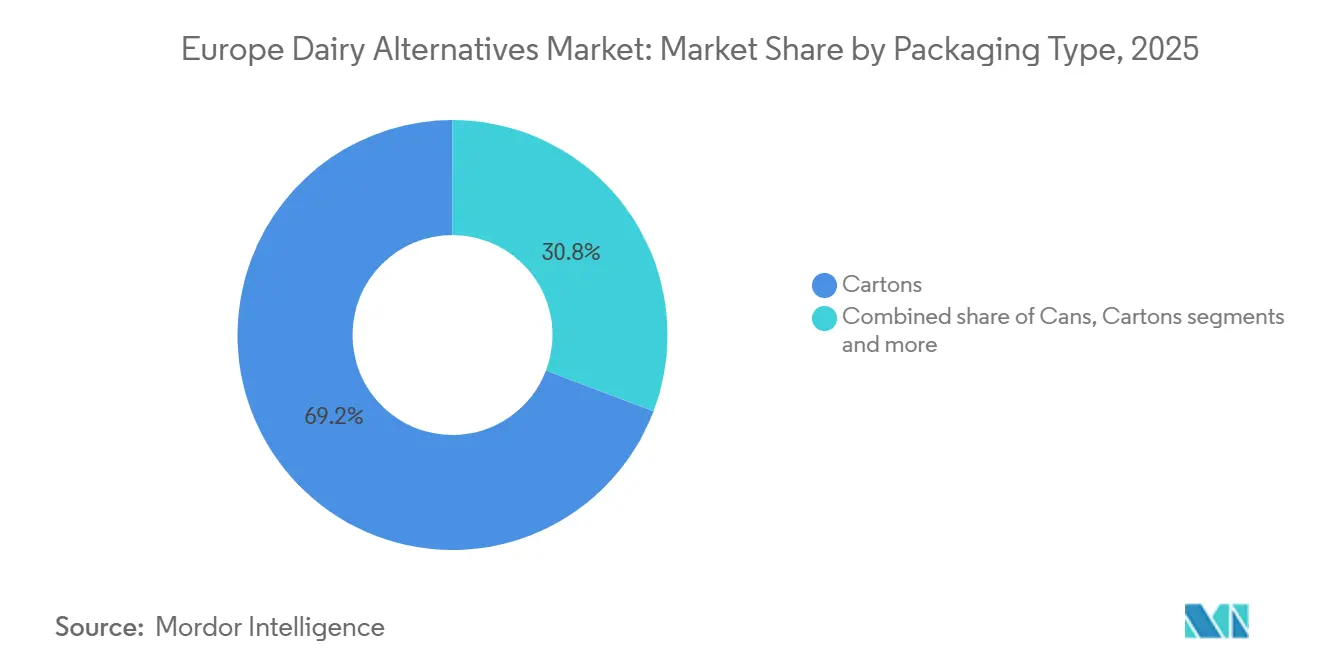

- 包装形態別では、カートンが2025年の収益の69.23%をリードし、PETボトルは予測期間中に14.87%のCAGRで伸長しています。

- 流通チャネル別では、オフトレードチャネルが2025年の売上の97.22%を占め、オントレードチャネルはフードサービスメニューが植物性オプションを拡充するなか、14.86%のCAGRで回復しています。

- 地域別では、ドイツが2025年の収益の22.54%を占め、ロシアは2026年から2031年にかけて最速の17.81%CAGRを達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ乳製品代替品市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(概算 %) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐症および乳製品過敏症の認識 | +3.2% | 南欧および東欧(イタリア、スペイン、ポーランドで罹患率が高い) | 中期(2〜4年) |

| フレキシタリアンの食習慣の増加 | +4.1% | 西欧の中核(ドイツ、イギリス、フランス、オランダ)、北欧市場への波及 | 短期(2年以内) |

| 健康・ウェルネス意識の高まり | +2.8% | 汎ヨーロッパ、ドイツ・イギリス・北欧のプレミアムセグメント | 長期(4年以上) |

| 製品革新と官能品質の向上 | +3.5% | ドイツ、オランダ、イギリス(イノベーションハブ)、南欧・東欧への拡大 | 中期(2〜4年) |

| 若年層および都市部消費者における強い採用 | +2.3% | 都市部中心地:ベルリン、ロンドン、パリ、アムステルダム、ストックホルム | 短期(2年以内) |

| サステナビリティと低環境負荷ポジショニング | +2.7% | 北欧(スウェーデン、オランダ、ドイツ)、フランス・スペインへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症および乳製品過敏症の認識

乳糖不耐症および乳製品過敏症の認識は、乳製品代替品市場の成長を牽引する主要な要因です。従来の乳製品に関連した消化上の問題に対する認識の高まりが、消費者の消費パターンに影響を与えています。多くの人々が正式な医学的診断がなくても、腹部膨満感、腹痛、消化不快などの症状から、乳糖含有製品の摂取を減らすか、完全にやめています。この認識の高まりにより、消費者層は乳糖不耐症と診断された人々だけでなく、自己診断で乳製品過敏症と認識する健康志向の消費者にも拡大しています。その結果、ミルク、ヨーグルト、チーズ、クリームなどの植物性代替品の試用および再購入が増加しています。例えば、英国食品基準庁(Food Standards Agency)は2024年に、イングランド、ウェールズ、北アイルランドの人々の約12%が食物不耐症を持つと自己申告しており、消化関連の食習慣変化の普及が裏付けられています [1]出典:英国食品基準庁、「英国の消費者における各種食物過敏症の有病率」、food.gov.uk。この不耐症への認識の高まりは、乳糖フリーおよび植物性製品の需要を牽引しており、消化上の快適さを短期的な食習慣のトレンドではなく、乳製品代替品市場の持続的な成長ドライバーとして位置づけています。

フレキシタリアンの食習慣の増加

フレキシタリアンの食習慣は、乳製品代替品市場の急速な拡大を牽引する主要な力であり、増加する消費者が動物性食品を完全に排除するのではなく、積極的に削減しようとしています。これらの消費者は、健康、味、サステナビリティ、および利便性の全体的なバランスを優先しており、乳製品代替品は厳格なライフスタイル変更を必要とせずに乳製品消費を削減するための理想的なソリューションとなっています。植物性ミルク、クリーマー、ヨーグルトなどの製品は、コーヒーの調理、朝食、料理など日常のルーティンにシームレスに統合され、段階的な食習慣の変化を可能にします。この適応性により、消費者層はヴィーガンや乳糖不耐症の人々を超えて大幅に拡大し、乳製品代替品はニッチな商品ではなく広く受け入れられた主流製品へと変貌しています。その結果、市場はさまざまな人口層において採用が拡大しており、現代の食事における主食としての地位をさらに強固にしています。

健康・ウェルネス意識の高まり

消費者の健康・ウェルネスへの関心の高まりは、ヨーロッパの乳製品代替品市場における重要な推進要因です。消費者は、食事、長期的な健康、および全体的な幸福の間のつながりをより意識するようになっています。予防的健康への関心の高まりは、買い物客が軽く、消化しやすく、バランスの取れた栄養を支援すると認識される食品を選ぶよう促しており、乳製品代替品は従来の乳製品と比較して魅力的な選択肢となっています。植物性ミルク、ヨーグルト、クリームの代替品は、飽和脂肪含有量が低く、コレステロールがなく、原材料リストがシンプルなことと関連付けられることが多く、体重管理、心臓の健康、または全般的なウェルネス目標を管理している人々にアピールしています。この健康重視のアプローチはまた、機能的に強化された乳製品代替品の需要も牽引しています。カルシウム、ビタミンD、ビタミンB12、追加タンパク質で強化された製品は、骨の健康をサポートし、日々の栄養要件を満たすために求められるようになっています。さらに、低糖、クリーンラベル、アレルゲン対応の配合が、特に家族、高齢者、健康志向の消費者の間で人気を集めています。

製品革新と官能品質の向上

製品革新と官能品質の向上は、乳製品代替品市場の主要な推進要因です。配合科学の進歩により、従来の乳製品との味、食感、および機能性の長年のギャップが徐々に縮小しています。乳製品代替品の初期のバージョンは、チョーキーな食感、溶融性の低さ、または好ましくない風味など、初期採用者以外への訴求を制限する課題に直面することが多くありました。現在、ブランドは発酵、改善された脂肪タンパク質構造化、高度な成分ブレンドなどの技術を活用して、よりクリーミーな口当たり、優れた溶融特性、より本物に近い乳製品のような風味プロファイルを実現しています。これらの官能的な進歩は、特に料理、製菓、フードサービスにおける用途の範囲を拡大し、乳製品代替品をニッチな代替品から主流およびフレキシタリアン消費者にとって実行可能な日常的な選択肢へと変貌させています。例えば、2025年9月、Jay&Joyは植物性チーズ代替品の一つをイギリスで初めて発売しました。カシューナッツとフランス産大豆のみで製造されたこの製品は、味と食感を向上させるためのプレミアム原材料と洗練された配合の使用を強調しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算 %) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳製品との味・食感のギャップ | -2.1% | 汎ヨーロッパ、乳製品料理の伝統が強い南欧(イタリア、スペイン、フランス)で最も顕著 | 中期(2〜4年) |

| 高価格帯と価値認識 | -1.8% | 東欧(ポーランド、チェコ共和国、ハンガリー)、西欧の価格敏感セグメント | 短期(2年以内) |

| 表示および商品説明に関する規制上の制限 | -1.2% | ヨーロッパ全域、乳製品の名称に関してフランス・イタリアでより厳格に執行 | 長期(4年以上) |

| 伝統的な乳製品への強い文化的執着 | -1.4% | 南欧(イタリア、フランス、スペイン、ギリシャ)、ヨーロッパ全土の農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳製品との味・食感のギャップ

乳製品と比較した味・食感のギャップは、乳製品代替品市場にとって依然として重大な抑制要因であり、多くの植物性製品は従来の乳製品の官能体験を再現することに課題を抱えています。顕著な進歩にもかかわらず、一部の消費者は依然として乳製品代替品が、従来のミルク、チーズ、ヨーグルトに関連するクリーミーさ、濃厚さ、溶融性、口当たりに欠けると感じています。さらに、特定の植物性原料に起因する異臭が、特に初めてまたは主流の消費者の食体験に悪影響を及ぼす可能性があります。この官能的なギャップにより、再購入が減少し、倫理的または環境的要因よりも味の同等性を優先するフレキシタリアンおよび乳製品嗜好の消費者のコンバージョンが妨げられています。さらに、料理用途における性能上の制限も、フードサービスや伝統的な料理における乳製品代替品の採用を制限しています。市場での幅広い受容と成長を促進するためには、これらの分野での大幅な改善が不可欠です。

高価格帯と価値認識

高価格帯と価値認識は、乳製品代替品市場における重要な構造的抑制要因を表しており、特にカテゴリーがニッチな消費から一般家庭での定期的な使用へと移行するにつれて顕著です。植物性乳製品、特に非乳製品系チーズ、ヨーグルト、栄養強化ミルク代替品は、従来の乳製品と比較して顕著なプレミアムで価格設定されることが多くあります。このプレミアムは、原材料コストの高さ、より複雑な加工要件、小規模生産、および配合と栄養強化への追加投資に起因しています。初期採用者はこれらの高価格を許容するかもしれませんが、主流およびフレキシタリアン消費者は、特にこれらの製品が時折の使用ではなく頻繁な日常的消費を意図している場合、コストパフォーマンスに基づいて乳製品代替品を評価するようになっています。手頃な価格と品質・栄養上の利点のバランスを取るという課題は、乳製品代替品のより広範な採用を推進する上で依然として重要な要因です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:ミルクが優位、チーズが加速

非乳製品系ミルクは、2025年のヨーロッパ乳製品代替品市場において59.66%の支配的な市場シェアを保持しており、これは主にさまざまな消費シナリオにおいて従来の乳製品系ミルクの役割を効果的に再現する能力によるものです。コーヒーや紅茶の調理、朝食用シリアル、スムージー、料理、製菓など日常のルーティンに統合され、購入頻度が高く、広範な家庭への普及をもたらしています。配合の継続的な進歩、特に泡立ち、クリーミーさ、耐熱性が向上したバリスタ向けバリアントが、カフェやフードサービス店での採用をさらに促進しています。この変化により、非乳製品系ミルクはニッチな代替品から主流の飲料の選択肢へと変貌しました。

非乳製品系チーズは、2026年〜2031年の間に17.85%という力強いCAGRで成長すると予測されており、ヨーロッパ乳製品代替品市場で最も成長の速いセグメントとなっています。この成長は、製品性能における重要な進歩と消費機会の増加によって牽引されています。発酵技術の革新、脂肪タンパク質構造化の改善、機能性成分の使用により、非乳製品系チーズの官能特性が向上し、従来のチーズに近い代替品となっています。このセグメントの拡大は、特に乳製品消費を完全に排除するのではなく削減しようとするフレキシタリアンの間での、乳糖フリーおよびコレステロールフリーのチーズ代替品に対する需要の高まりによっても促進されています。

フレーバー別:フレーバーなしがリード、フレーバーありが勢いを増す

フレーバーなし製品は2025年に66.73%という支配的な市場シェアを保持しており、ヨーロッパ乳製品代替品市場におけるその多用途性と機能的な整合性が際立っています。その強固な市場ポジションは、従来の乳製品の中立的な味に近い再現能力に起因しており、コーヒー、紅茶、朝食用シリアル、料理、製菓、ソース、塩味のレシピなど、さまざまな日常的な用途に適しています。これらのバリアントは甘味および塩味の料理の両方に味プロファイルを変えることなくシームレスに統合され、使用機会を大幅に拡大し、高い再購入を促進しています。さらに、従来のプレーンミルクと並んだ棚への配置と充実したプライベートラベルの品揃えにより、フレーバーなし植物性製品はニッチな商品ではなく日常の定番品として定着しています。

フレーバーあり乳製品代替品は、2026年〜2031年の間に16.43%という力強いCAGRで成長すると予測されており、ヨーロッパ乳製品代替品市場において高成長セグメントとして確立されています(フレーバーなし製品と比較して規模は小さいものの)。この成長は、基本的な乳製品代替を超えて、スナッキング、外出先での消費、デザートスタイルの機会に対応する贅沢感があり、味重視で体験型の植物性製品に対する消費者需要の増加によって牽引されています。フレーバーあり製品は特に若い消費者や初めての植物性購入者にアピールしており、植物性由来の後味を効果的にマスクし、親しみやすく安心感のあるフレーバー体験を提供しています。天然フレーバー、低糖配合、クリーンラベルの甘味ソリューションにおける革新がさらに、贅沢さとウェルネスのバランスを求める健康志向の消費者の間でのアピールを高めています。

包装形態別:カートンが優位、PETボトルが台頭

カートンは2025年のヨーロッパ乳製品代替品市場において69.23%の市場シェアを保持し、植物性乳製品に最も好まれる機能的な包装形態として確立されています。この優位性は、特に非乳製品系ミルクにおける液体乳製品代替品との適合性、製品保護、常温保存安定性、および取り扱いやすさが不可欠な点に起因しています。無菌カートン包装は防腐剤や継続的な冷蔵を必要とせずに賞味期限を延長し、都市部および遠隔地の小売店舗への効率的な流通を促進するとともに、製品の廃棄を削減します。軽量設計と効率的な立方体利用により、サプライチェーン全体の物流効率もさらに向上します。さらに、カートンはヨーロッパのサステナビリティ目標と整合しており、主として紙ベースで多くの国でリサイクル可能であり、硬質プラスチック包装と比較して環境的により責任ある選択肢と見なされています。

PETボトルは2026年〜2031年の間に14.87%のCAGRで成長すると予測されており、ヨーロッパ乳製品代替品市場において柔軟性と利便性を重視した包装形態としての役割が増大していることを示しています。この成長は、そのまま飲める即飲用および外出先での消費オプションへの需要の増加によって牽引されており、PETボトルは軽量、再密封可能、耐衝撃性というカートンと比較した優れた携帯性の利点を提供しています。PET包装は特に、フレーバーあり乳製品代替品、タンパク質強化植物性飲料、スムージー、カフェ、自動販売機、ジム、旅行小売など衝動買いや利便性重視のチャネルをターゲットとする個食サイズの形態に適しています。PETボトルの透明性により、消費者は製品の外観を視覚的に確認でき、新鮮さと品質の認識を強化する一方、人間工学的なデザインにより取り扱いと使いやすさが向上します。

流通チャネル別:オフトレードが優位、オントレードが回復

オフトレードチャネルは2025年に97.22%という大きな市場シェアを占め、ヨーロッパ乳製品代替品市場の主要な流通ネットワークとして確立されています。この優位性は、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン食料品プラットフォームが主な購買地点として機能する、乳製品代替品消費の家庭向け性質に起因しています。乳製品代替品は主に家庭での使用のために購入されるため、オフトレードリテールは消費者にとって最もアクセスしやすく日常的なチャネルとなっています。従来の乳製品製品と並んだ強い棚での視認性により、植物性代替品はニッチな製品ではなく直接の代替品として位置づけられており、試用と再購入の両方を促しています。さらに、デジタル食料品プラットフォームとクリック&コレクトサービスが利便性を向上させ、製品の発見を容易にすることで、オフトレードのリーチを拡大しています。

オントレードチャネルは力強い回復を見せており、2026年〜2031年の間に14.86%のCAGRが予測されており、ヨーロッパ乳製品代替品市場においてフードサービス主導の消費の正常化と新たな勢いを反映しています。この成長は、カフェ、コーヒーチェーン、レストラン、カジュアルダイニング店の回復によって牽引されており、植物性乳製品代替品、特に非乳製品系ミルクが専門的なメニュー項目ではなく標準的なメニュー提供品となっています。さらに、乳糖不耐症、ヴィーガン、フレキシタリアン消費者に対応する包括的なメニューへの需要の増加が、オペレーターにコア提供品に乳製品代替品を組み込むよう促しています。この回復は、主要なヨーロッパ市場全体における強い外食文化によってさらに支えられています。例えば、IfD Allensbach(アレンスバッハ・ドイツ統計研究所)によると、ドイツでは外食が依然として人気のある余暇活動であり、2025年には約5,106万人が時折外食しており、オントレード回復を牽引するフードサービス参加の規模が示されています [2]出典:IfD Allensbach、「ドイツにおいて余暇に外食する人数」、ifd-allensbach.de。

地域分析

ドイツは、2025年に22.54%の市場シェアを獲得し、ヨーロッパ乳製品代替品セクターで最大の市場にとどまると予測されています。この優位性は、確立された植物性エコシステム、高度な小売普及、および乳製品フリー製品に対する消費者の高い親しみによって支えられています。乳製品代替品は、特にコーヒー、朝食、料理に使用される非乳製品系ミルクを中心に、日常の消費パターンに深く統合されています。市場は、スーパーマーケット、ディスカウンターおよびオーガニック小売業者全体での強いプライベートラベルの存在と幅広いSKUの利用可能性から恩恵を受けています。味の改善、バリスタ性能、栄養強化に焦点を当てた製品革新が再購入をさらに促進しています。グッド・フード・インスティテュート(Good Food Institute)によると、2024年にドイツの37%の家庭が少なくとも一度は植物性ミルクおよび飲料を購入しており、ヨーロッパにおけるドイツのリーダーシップを固める主流としての受容が裏付けられています [3]出典:グッド・フード・インスティテュート、「ドイツ植物性食品小売市場のインサイト」、gfieurope.org。

ロシアは2026年〜2031年の間に17.81%という力強いCAGRで成長すると予測されており、ヨーロッパ市場の中で最も速い成長を示しています。この成長は、乳製品代替品の初期段階ながらも加速する採用を反映しています。主要な推進要因には、乳糖不耐症への認識の高まり、都市部消費者の間での植物性および機能性食品への関心の増大、そして近代的な小売形態を通じた流通の拡大が含まれます。イギリスは乳製品代替品市場で着実な成長を示し続けています。これは、活発なフードサービス文化、植物性ミルクのカフェへの高い普及、およびブランドおよびプライベートラベルの両形態での乳製品代替品の高い視認性によって牽引されています。コーヒーチェーンにおけるオーツミルクおよび豆乳の広範な入手可能性と、フレーバーおよび機能性バリアントにおける革新が、カテゴリーを初期採用者を超えて拡大しています。

スウェーデンとベルギーは、高いサステナビリティ意識、植物性食事への開放性、強い小売体制に支えられ、地域的成長への重要な貢献国です。スウェーデンでは、植物性消費が環境的価値と密接に一致しており、ベルギーはフレキシタリアン行動の増加と主流小売における冷蔵植物性品揃えの拡大から恩恵を受けています。これらの要因が両国での家庭普及を徐々に強化しています。中央・東欧・南欧諸国を含む欧州その他地域は、集合的な成長機会を表しています。この成長は、製品入手可能性の改善、漸進的な文化的受容、および西欧の植物性トレンドからの波及効果によって支えられています。

競争環境

ヨーロッパ乳製品代替品市場は、多国籍食品企業、専門的な植物性生産者、強力な地域プレーヤーの存在により、適度に分散しています。競争環境は激しく、単一の企業がすべての製品カテゴリーを支配しているわけではありません。このダイナミクスが継続的な革新と頻繁な製品投入を促進しています。市場の主要プレーヤーには、Danone S.A.、Califia Farms LLC、The Hain Celestial Group Inc.、Granarolo S.p.A.、Oatly Group ABが含まれます。これらの企業は、ブランド力、広範な流通ネットワーク、製品再配合への投資を活用し、非乳製品系ミルク、ヨーグルト、クリーム、チーズ代替品を含むさまざまなセグメントで競争しています。

ハイブリッド製品形態が市場内で重要な機会として浮上しています。乳製品と植物性原料を組み合わせたこれらの製品は、環境負荷を削減しながら官能的なギャップに対処することを目的としています。このような革新は、乳製品消費を徐々に削減しているが依然として味と機能性を優先するフレキシタリアン消費者に共鳴しています。このトレンドは、サステナビリティと消費者の好みのバランスをとった製品への需要の高まりを浮き彫りにしています。さらに、地域プレーヤーは競争の激しい市場で差別化するために、プレミアムおよびニッチなオファリングにますます注力しており、製品ランドスケープをさらに多様化しています。

技術的進歩はヨーロッパ乳製品代替品市場の将来を形成する上で重要な役割を果たしています。精密発酵、酵素処理、AIによる風味最適化が製品開発の中心となり、従来の乳製品に匹敵する改善された口当たり、溶融性、栄養プロファイルを持つ次世代代替品の開発を可能にしています。これらの革新は製品品質と機能性の基準を引き上げ、産業に新たなベンチマークを設定しています。その結果、技術的な能力とハイブリッド製品革新が競争ダイナミクスを再定義し、高度な研究開発(R&D)能力を持つ企業を市場の最前線に位置づけることが期待されています。

ヨーロッパ乳製品代替品産業のリーダー企業

Califia Farms LLC

Danone S.A.

The Hain Celestial Group Inc.

Granarolo S.p.A.

Oatly Group AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Dreamfarmがパリのスーパーマーケットに植物性チーズを導入しました。製品ラインナップには、モッツァレラ、ミニモッツァレラ、ストラッチャテッラ、植物性スプレッド、リコッタが含まれます。すべての製品は天然原材料で製造されており、ニュートリスコアAの評価を取得しています。

- 2025年9月:代替乳製品およびシリアルブランドのMoma Foodsが、イギリスで4つの革新的なオーツミルク製品を発売しました:ソルテッドメープル&ヘーゼルナッツオーツドリンク、ピスタチオオーツドリンク、免疫サポートオーツドリンク、RTDオーツチャイラテです。

- 2025年8月:The BridgeがイタリアのViaMiaブランドで主要小売店向けに植物性ヨーグルトを発売しました。この発酵・有機製品は従来のヨーグルトと同様の製法で製造されており、賞味期限は80日間です。

- 2025年1月:Califia Farmsがイギリスのスーパーマーケット向けに新たな植物性ミルクシリーズを発売しました。シンプル&オーガニックシリーズには、アーモンドミルクとオーツミルクが含まれており、それぞれアーモンドまたはオーツ、水、少量の塩の3つの原材料で製造されています。

ヨーロッパ乳製品代替品市場レポートのスコープ

乳製品代替品は、アレルギー、不耐症、またはヴィーガンや健康志向の食の好みなどの理由で乳製品や動物性製品を避ける消費者向けに、従来の乳製品を再現するよう設計された植物性・非乳製品系製品です。

ヨーロッパ乳製品代替品市場は、種類別、フレーバー別、包装別、流通チャネル別、地域別に区分されています。種類別では、非乳製品系ミルク、非乳製品系チーズ、非乳製品系デザート、非乳製品系ヨーグルト、その他に区分されています。非乳製品系ミルクセグメントはさらに、オーツミルク、ヘンプミルク、ヘーゼルナッツミルク、豆乳、アーモンドミルク、ココナッツミルク、カシューミルクに区分されています。フレーバー別では、フレーバーあり・フレーバーなしに区分されています。包装形態別では、PETボトル、缶、カートン、その他に区分されています。流通チャネル別では、オントレードおよびオフトレードに区分されています。オフトレードはさらに、コンビニエンスストア、スーパーマーケット・ハイパーマーケット、オンライン小売店、その他に区分されています。地域別では、ドイツ、イギリス、イタリア、フランス、スペイン、オランダ、ポーランド、ベルギー、スウェーデン、欧州その他地域に区分されています。

市場予測は金額(米ドル)および数量(トン)で提供されます。

| 非乳製品系ミルク | オーツミルク |

| ヘンプミルク | |

| ヘーゼルナッツミルク | |

| 豆乳 | |

| アーモンドミルク | |

| ココナッツミルク | |

| カシューミルク | |

| 非乳製品系チーズ | |

| 非乳製品系デザート | |

| 非乳製品系ヨーグルト | |

| その他 |

| フレーバーあり |

| フレーバーなし |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| オントレード | |

| オフトレード | コンビニエンスストア |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売店 | |

| その他(倉庫型会員制店舗、ガソリンスタンド等) |

| ドイツ |

| イギリス |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| 欧州その他地域 |

| 種類別 | 非乳製品系ミルク | オーツミルク |

| ヘンプミルク | ||

| ヘーゼルナッツミルク | ||

| 豆乳 | ||

| アーモンドミルク | ||

| ココナッツミルク | ||

| カシューミルク | ||

| 非乳製品系チーズ | ||

| 非乳製品系デザート | ||

| 非乳製品系ヨーグルト | ||

| その他 | ||

| フレーバー別 | フレーバーあり | |

| フレーバーなし | ||

| 包装形態別 | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | コンビニエンスストア | |

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売店 | ||

| その他(倉庫型会員制店舗、ガソリンスタンド等) | ||

| 地域別 | ドイツ | |

| イギリス | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他地域 | ||

市場の定義

- 乳製品代替品 - 乳製品代替品は、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなど通常の動物性製品の代わりに植物性ミルク・オイルから製造される食品です。植物性または非乳製品系ミルク代替品は、世界的に機能性・特殊飲料という新たな食品開発カテゴリーにおいて最も急成長しているセグメントです。

- 非乳製品系バター - 非乳製品系バターは植物性油脂の混合物から製造されたヴィーガン向けバター代替品です。菜食主義、ヴィーガン、グルテン不耐症などの代替食習慣の増加に伴い、植物性バターは通常のバターに代わる健康的な非乳製品系代替品です。

- 非乳製品系アイスクリーム - 植物性アイスクリームは成長中のカテゴリーです。非乳製品系アイスクリームは動物性原料を一切使用せずに製造されたデザートの一種です。これは通常、卵、ミルク、クリーム、ハチミツを含む動物性または動物由来の製品を食べることができないか、食べない人々のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクは、ナッツ類(ヘーゼルナッツ、ヘンプシードなど)、種子類(ゴマ、クルミ、ココナッツ、カシュー、アーモンド、米、オーツなど)、または豆類(大豆など)から製造されたミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアおよび中東で何世紀にもわたって普及しています。

| キーワード | 定義#テイギ# |

|---|---|

| カルチャードバター | カルチャードバターは、生バターを化学的加工に通し、特定の乳化剤および外来成分を添加して製造されます。 |

| 非カルチャードバター | このタイプのバターは一切加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形態のチーズです。新鮮で天然の塩、天然の着色料、酵素、高品質のミルクを含む天然でシンプルな原材料から製造されます。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同様の製造過程を経ますが、より多くのステップとさまざまな原材料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶融・乳化し、防腐剤やその他の人工添加物・着色料を加えるプロセスが含まれます。 |

| シングルクリーム | シングルクリームは脂肪分約18%を含みます。沸騰したミルクの上に形成される単一のクリーム層です。 |

| ダブルクリーム | ダブルクリームはシングルクリームの2倍以上の脂肪分(48%)を含み、シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪分(36%)を持ちます。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングのとろみ付けに使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHT牛乳(超高温処理牛乳) | 非常に高温で加熱されたミルクです。UHT(超高温処理)は、135〜154℃で1〜8秒間加熱し、胞子形成性病原微生物を殺菌することにより、数ヶ月の賞味期限を持つ製品を生産します。 |

| 非乳製品系バター・植物性バター | ココナッツ、パームなどの植物性油脂から製造されたバターです。 |

| 非乳製品系ヨーグルト | アーモンド、カシュー、ココナッツなどのナッツ類、または大豆、プランテン、オーツ、えんどう豆などの食品から製造されるヨーグルトです。 |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地方で製造される、柔らかく、わずかにほろほろとしたカビ熟成・白カビ外皮のチーズです。 |

| フレキシタリアン | 植物性食品を中心とした半菜食主義の食事を好み、肉の摂取を限定的または時折に抑える消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルクに含まれる糖である乳糖に対する消化器系の反応です。乳製品を摂取した際に不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、ミルクとクリームから製造された、ほんのりタンジーな味わいを持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷と果汁、果物のピューレ、またはワイン、リキュール、ハチミツなどの原材料を組み合わせた冷凍デザートです。 |

| シャーベット | シャーベットは、果物とミルクまたはクリームなどの乳製品を使用して製造された甘い冷凍デザートです。 |

| 常温保存可能品 | 少なくとも1年間常温(棚上)で安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品です。 |

| DSD(直接店舗配送) | サプライチェーン管理において、製品が製造工場から小売業者に直接届けられるプロセスです。 |

| OUコーシャー | OUコーシャー(Orthodox Union Kosher)はニューヨーク市に本拠を置くコーシャー認証機関です。 |

| ジェラート | ジェラートはミルク、生クリーム、砂糖で製造された冷凍クリームデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放し飼いにされ、さまざまな草やクローバーを食べています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を利用可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定はノミナル値で表示されます。価格にインフレは含まれず、各国の平均販売価格(ASP)は予測期間全体にわたって一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、調査対象市場からの一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者は、調査対象市場の全体像を把握するために、さまざまな階層および機能を横断して選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング案件、データベース&サブスクリプションプラットフォーム