アスタキサンチン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

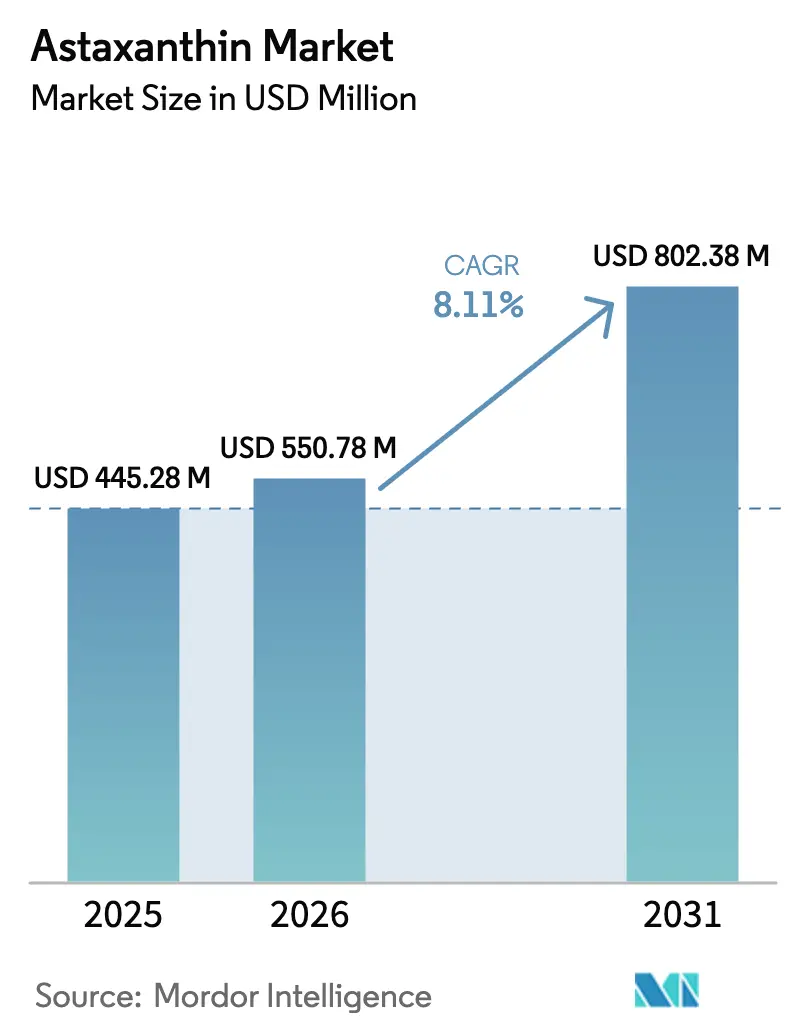

| 市場規模 (2026) | 550.78 百万米ドル |

| 市場規模 (2031) | 802.38 百万米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアスタキサンチン市場分析

アスタキサンチン市場規模は2026年に5億5,078万USDと評価され、2025年の4億4,528万USDから成長し、2031年には8億238万USDに達すると予測されており、8.11%のCAGRで拡大しています。需要の勢いは、微細藻類由来カロテノイドへの世界的な消費者シフト、食品における合成変種に対する規制上の禁止、および天然立体異性体を合成品と有利に比較する継続的な臨床的検証に支えられています。天然グレードの価格プレミアムは、7倍のコスト差にもかかわらず、製剤業者が文書化された生物学的利用能の優位性に依存しているため、依然として堅調です。一方、二段階培養プロトコルなどの生産革新はコスト圧力を緩和する収量向上をもたらしています。競争戦略は、超臨界CO₂抽出、ビードレットおよびリポソーム送達システム、ならびにサプリメント、化粧品、機能性食品にわたる完成品の差別化を可能にする多成分相乗効果を中心に展開されています。地理的には、欧州が厳格なノベルフード承認を通じてリーダーシップを維持し、アジア太平洋が最も速い増分収益をもたらし、北米は早期の一般的に安全と認められた(GRAS)ステータスを活用しています。

主要レポートの要点

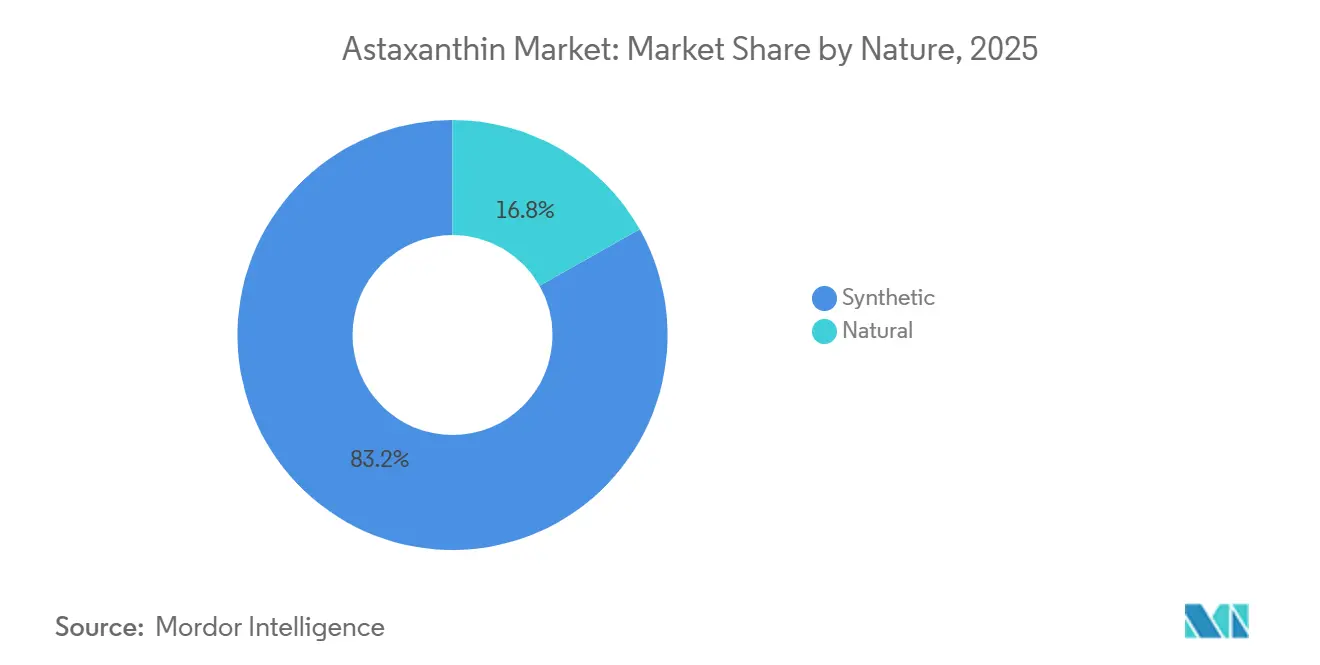

- 性質別では、合成品が2025年のアスタキサンチン市場シェアの83.18%を占め、一方で天然グレードは2031年に向けて9.24%のCAGRで拡大すると予測されています。

- 形態別では、粉末が2025年のアスタキサンチン市場規模の72.34%を占め、液体形態は2031年にかけて9.55%のCAGRで成長すると予測されています。

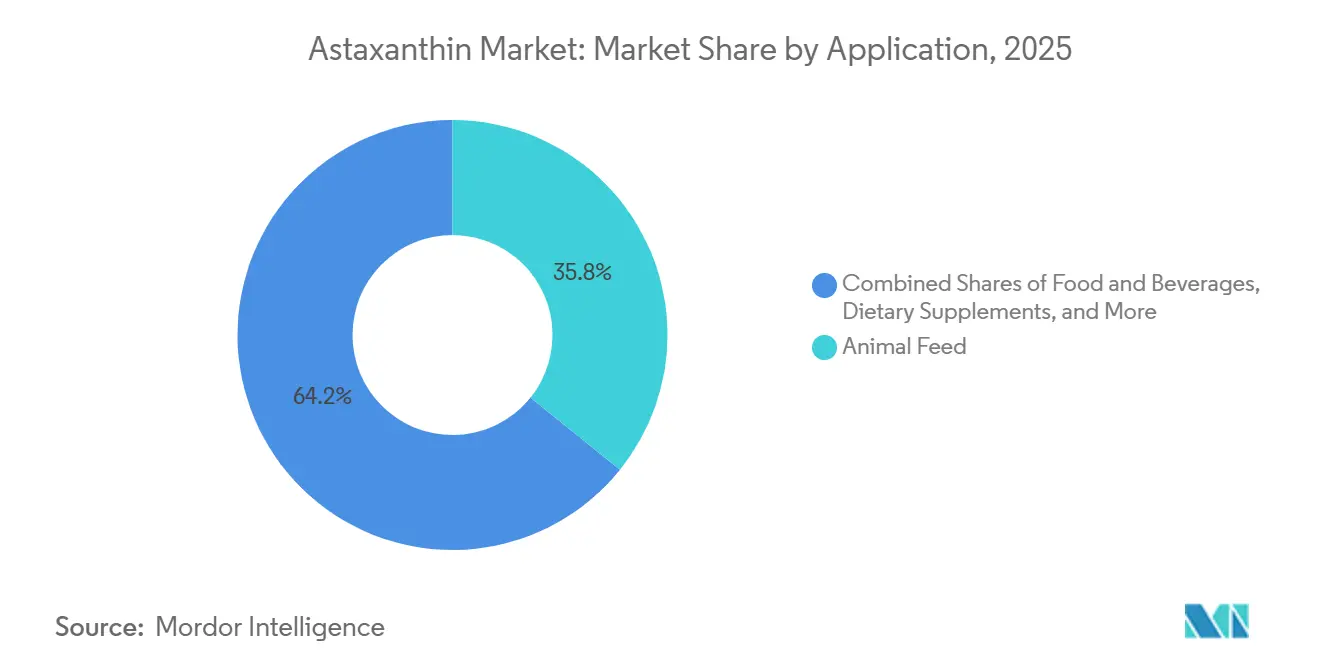

- 用途別では、動物飼料が2025年のアスタキサンチン市場規模の35.78%を占め、栄養補助食品は2031年に向けて10.05%のCAGRで拡大しています。

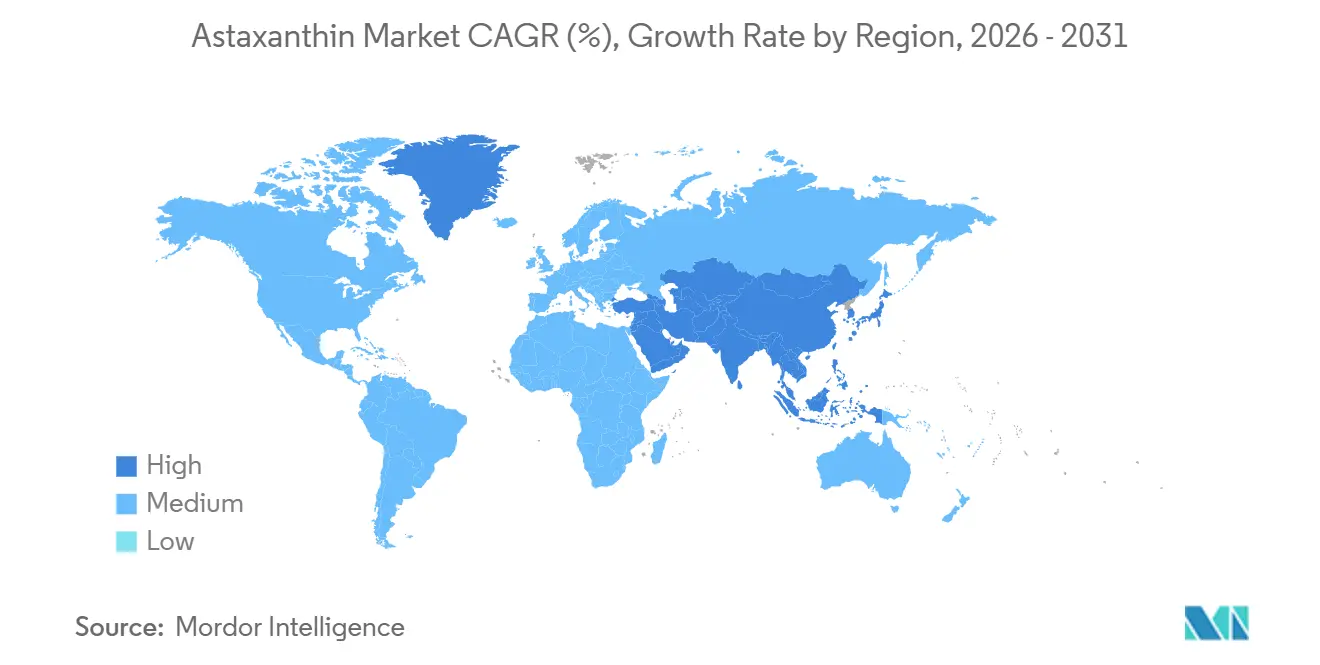

- 地域別では、欧州が2025年に35.24%の収益シェアを占め、アジア太平洋は2026年〜2031年の間に9.78%のCAGRで最も急速な拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアスタキサンチン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予防医療の拡大と抗老化製品に対する需要の増加 | +1.8% | 北米、欧州、およびアジア太平洋の都市部市場に集中した世界規模 | 中期(2〜4年) |

| 皮膚、眼、心臓の健康に対するアスタキサンチンの抗酸化効果に関する消費者意識の向上 | +1.5% | 世界規模、特に高齢化が進む日本、北米、西欧 | 長期(4年以上) |

| 合成品に対する天然微細藻類由来アスタキサンチンへの嗜好 | +1.2% | 欧州(規制主導)、北米、およびアジア太平洋のプレミアムセグメント | 長期(4年以上) |

| 生物学的利用能と収量を向上させる抽出技術の進歩 | +0.9% | 欧州、北米、日本のイノベーションハブが主導する世界規模 | 中期(2〜4年) |

| 回復と炎症軽減のためのスポーツ栄養における利用の増加 | +1.0% | 北米、欧州、中国およびインドの都市部 | 短期(2年以内) |

| クリーンラベル・非GMO成分への消費者シフト | +0.8% | 北米および欧州;アジア太平洋のプレミアムセグメントで台頭中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

予防医療の拡大と抗老化製品に対する需要の増加

高齢化する人口動態と健康意識の高まりにより、消費者はアスタキサンチンを反応的なサプリメントではなく予防的なソリューションとして採用するようになっています。2025年2月に実施された無作為化対照試験では、天然アスタキサンチン4ミリグラムを9週間毎日摂取することで、UV誘発性の皮膚ダメージが有意に軽減され、日焼けまでの時間が延長され、この化合物が局所製品を補完する「内部日焼け止め」として確立されたことが明らかになりました。この臨床的エビデンスは、インナービューティー製剤の進歩を促進しています。アスタキサンチンが細胞膜を透過する能力は、ミトコンドリアレベルでの酸化的保護を提供し、表面作用型抗酸化物質と区別されます。さらに、抗老化市場は、12ミリグラムを12週間毎日摂取することで加齢に伴う記憶力低下を経験している中高年および高齢者の認知機能が改善されたという研究から恩恵を受けており、皮膚科学を超えた応用範囲を広げています。規制上の支援には、1999年のFDAによる栄養補助食品としてのアスタキサンチン承認と、2010年のヘマトコッカス・プルビアリス由来アスタキサンチンのGRAS指定が含まれており、これにより予防的健康を目的とした機能性食品・飲料への採用が促進されています。

皮膚、眼、心臓の健康に対するアスタキサンチンの抗酸化効果に関する消費者意識の向上

消費者教育キャンペーンはアスタキサンチンの多系統的な効果を示しており、化粧品、ニュートラシューティカル、機能性食品にわたる需要を促進しています。1日4時間以上のスクリーン使用時間を持つ10〜14歳の64人の学童を対象とした二重盲検プラセボ対照試験では、AstaRealアスタキサンチン4ミリグラムを84日間毎日投与しました。この研究では、プラセボ群と比較してコンピュータ視覚症候群スコアが20%改善し、視覚疲労が27%軽減されたことが明らかになりました。さらに、立体視および瞳孔光反射においても有意な改善が観察されました。デジタルデバイスの使用が世界的に増加する中、この小児科的有効性データは価値ある新たな人口統計セグメントを浮き彫りにしています。心血管系の効果はメタ分析によって支持されており、24週間にわたり1日12ミリグラムを摂取することで、糖尿病前症および高コレステロール血症の個人においてフィブリノゲン値が低下しました。さらに、同用量での8週間の補充により、閉経後女性の血圧が低下し、血管マーカーが改善されました。特定のアッセイにおいてアルファトコフェロールの100倍以上と報告されるアスタキサンチンの抗酸化効力と、脂質二重層を横断して親水性および親油性の細胞区画の両方を保護するユニークな能力は、従来の抗酸化物質と区別されます。この差別化は、その有効性を強調するだけでなく、健康意識の高い消費者の間でのプレミアム価格設定を正当化します。

合成品に対する天然微細藻類由来アスタキサンチンへの嗜好

規制上および生物学的利用能の違いが、7倍を超えるコストプレミアムがあっても天然源への嗜好シフトを促進しています。合成アスタキサンチンは自然界に存在しない立体異性体を含み、生物学的利用能と安定性が低いことが示されています。欧州連合の規則第1925/2006号は食品用途における合成アスタキサンチンを禁止しており、米国では人間の直接消費に対するGRASステータスを持っていません。天然アスタキサンチン、主にヘマトコッカス・プルビアリス由来の全E-3S,3′S立体異性体は、脂肪酸でエステル化されていることが多く、これにより細胞内安定性が向上し、吸収が改善される可能性があり、ニュートラシューティカルおよび化粧品製剤においてプレミアム価格を実現しています。認証トレンドはこの嗜好を支持しています:2025年5月、AlgatechのAstaPureブランドは非GMOプロジェクト認証、USDA有機、コーシャー、ハラール認証を発表しました。同様に、AlgalifおよびNutrex HawaiiのBioAstinは、クリーンラベル消費者の需要に合致する同等のサードパーティ検証を持っています。欧州と北米が天然源の主張を優先する先頭に立っていますが、このトレンドは可処分所得の上昇と健康意識の高まりに牽引されて、中国とインドのプレミアムセグメントにも拡大しています。

生物学的利用能と収量を向上させる抽出技術の進歩

抽出および製剤における革新は、水への溶解性の低さ、光と酸素への感受性、低い経口生物学的利用能といったアスタキサンチンの課題を克服しています。超臨界CO₂抽出、酵素的手法、高度なカプセル化プラットフォームなどの技術がこれらの進歩を推進しています。エタノールを共溶媒として用いた超臨界CO₂抽出は、天然アスタキサンチンの優先的な方法として台頭しています。このアプローチは有機溶媒残留物を回避し、全E立体異性体配置を保持し、安定性の向上で知られるエステル化形態を選択的に抽出します。国際薬剤学誌によると、リポソーム、PLGAナノ粒子、キトサン複合体、シクロデキストリン包接化合物などの下流カプセル化技術は、比較研究において生物学的利用能を40〜70%向上させました[1]出典:ScienceDirect、「アスタキサンチンの送達システム:炎症関連疾患の治療における現場投与アプローチのレビュー」、sciencedirect.com。さらに、脂質ベースの製剤は参照製剤と比較して1.7〜3.7倍高い吸収を示しています。2024年11月、Divi's LaboratoriesとAlgalifはAstaBeadを発売しました。これは5%および2.5%濃度で提供される高濃度アスタキサンチンビードレットであり、錠剤やカプセルにおける安定性の向上と製剤の簡素化を目的として設計されています。さらに、二段階培養プロトコルはアスタキサンチン生産に革命をもたらしました。緑色の栄養成長段階と赤色のストレス誘発段階を分離することで、ヘマトコッカス・プルビアリスは乾燥細胞重量の最大38%のアスタキサンチン含有量を達成しました。これは通常の1.9〜7.0%の範囲から大幅に改善されており、有効成分1キログラムあたりの下流抽出コストを削減しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候要因による藻類培養のサプライチェーンの脆弱性 | -0.7% | 屋外培養地域(中国、ハワイ、イスラエル)に急性的な影響を受ける世界規模 | 短期(2年以内) |

| 純度、表示、ノベルフード承認に関する厳格な規制 | -0.5% | 欧州(ノベルフード)、中国(規制承認)、進化する枠組みを持つ新興市場 | 長期(4年以上) |

| 天然アスタキサンチンの高い生産コスト | -0.9% | 世界規模で全天然源生産者に影響;高コスト地域(欧州、北米)で最も深刻 | 中期(2〜4年) |

| 藻類原料の原材料価格変動 | -0.6% | エネルギー、水、栄養素の投入コストにさらされる世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

気候要因による藻類培養のサプライチェーンの脆弱性

ヘマトコッカス・プルビアリスの培養は温度、光強度、水質に敏感であり、生産スケジュールと収量の一貫性を乱す可能性のある気候変動に対して脆弱です。藻類培養に関する欧州連合の報告書は、屋外開放池システムが競合微生物による汚染のリスクにさらされていることを指摘しています。対照的に、光バイオリアクターシステムはより制御されていますが、温度調節と混合のために相当なエネルギーを必要とします。欧州委員会によると、システムの規模と種類に応じて、これらのシステムの乾燥バイオマス1キログラムあたりの生産コストは約38〜111USDの範囲になる可能性があります[2]出典:欧州委員会、「欧州における藻類の培養と生産」、op.europa.eu。藻類培養に対する気候関連の混乱は多岐にわたります:極端な温度は藻類の成長を阻害し、イスラエルのアラバ砂漠や中国の雲南省などの地域は水不足に直面し、季節外れの温暖な時期には汚染事象が急増します。培養プロセスは、まず緑色の栄養成長、次いで栄養欠乏と高光ストレスによるアスタキサンチン蓄積促進という二段階プロトコルを含み、生産サイクルが数週間にわたって延長されます。この長期サイクルは気候変動への脆弱性を高め、バッチ失敗のリスクを増大させます。供給の集中はこの脆弱性をさらに増幅させます。2025年5月に生産能力を倍増させたBGG Worldの雲南省施設は、現在世界最大の天然アスタキサンチン生産拠点となっています。この集中化は、世界供給の大部分に対する単一障害点として重大なリスクをもたらします。これらの課題に対処するため、業界関係者はいくつかの緩和戦略を検討しています。これには、地理的な生産の多様化、気候制御を備えた閉鎖型光バイオリアクターシステムへの移行、および従来の光合成の代わりに有機炭素源に依存する従属栄養培養方法の開拓が含まれます。ただし、従属栄養方法は有望ではあるものの、依然としてパイロット段階にあり、商業的なコスト競争力にはまだ達していないことに注意が必要です。

純度、表示、ノベルフード承認に関する厳格な規制

天然アスタキサンチンの規制経路は管轄区域によって大きく異なり、市場参入障壁やコンプライアンスコストなどの課題を生み出しています。これらの問題は主に、強固な規制ドシエを持つ確立されたプレーヤーに利益をもたらし、新規参入者の参入を遅らせます。欧州連合では、ヘマトコッカス・プルビアリス由来のアスタキサンチンはノベルフード承認を必要とします。BGG Worldは、異なる抽出方法に対して2つのEUノベルフード承認を持つ唯一のブランドであり、欧州市場での競争を制限する規制上の優位性を提供しています。中国では、ヘマトコッカス・プルビアリスアスタキサンチンに対するノベルフードステータスが2010年に付与されました。しかし、新規サプライヤーおよび抽出方法の承認プロセスは依然として不明確で長期にわたり、国際的な参入者に不確実性をもたらしています。純度基準と表示要件からさらなる複雑さが生じており、製品は立体異性体組成、エステル化状態、および源生物を開示する必要があります。健康強調表示には臨床試験の検証も必要であり、適応症ごとに50万〜200万USDのコストがかかります。米国では、FDAが2010年にヘマトコッカス・プルビアリス由来アスタキサンチンにGRASステータスを付与しました。このステータスは天然源にのみ適用され、合成アスタキサンチンは除外されており、セグメント化された市場をもたらしています。天然生産者は規制上の保護から恩恵を受ける一方で、より高い生産コストに直面しています。インド、ブラジル、東南アジア諸国を含む新興市場は、微細藻類由来成分に対する独自の規制枠組みを確立しています。しかし、管轄区域間の調和の欠如はコンプライアンスコストを増大させ、生産者の世界的な拡大を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

性質別:合成品の優位性にもかかわらず天然品が地位を確立

2025年、合成グレードはアスタキサンチン市場シェアの83.18%を占め、大量の費用効率の高い色素に対する養殖飼料業界の需要に牽引されました。しかし、天然グレードは栄養補助食品、化粧品、プレミアム機能性食品が微細藻類調達を採用するにつれて、2031年にかけて9.24%のCAGRでカテゴリー全体を上回ると予測されています。天然バッチの価格は1キログラムあたり1,650〜7,220USDであるのに対し、合成材料は950USDです。それにもかかわらず、欧州食品における合成使用の規制上の禁止と米国でのGRASステータスの欠如が、天然生産者に競争上の優位性を提供しています。クリーンラベルトレンドはアジア太平洋のプレミアムセグメントにおける天然製品へのシフトを加速させています。同時に、酵母由来および遺伝子操作された微生物方法は技術的には実行可能ですが、低収量と人間栄養におけるGMOに関する規制上の懸念により、商業的にはまだ初期段階にとどまっています。

臨床研究と消費者認識の間のフィードバックループが天然製品の採用を促進しています。ブランドは、優れた生物学的利用能と酸化安定性の主張を支持するために、ヒト血漿研究と一致する全E-3S,3'S配置を強調しています。小売業者は、高いコンバージョン率を持つ製品を優先するアルゴリズムが機能するeコマースプラットフォームを中心に、天然SKUにより多くの棚スペースを割り当てています。その結果、合成変種が養殖色素付けにおける役割を維持しながらも、アスタキサンチン市場は天然源へと移行しています。

形態別:生物学的利用能の向上により液体製剤が加速

粉末は2025年のアスタキサンチン市場の72.34%を占め、嵩密度と長い保存期間を必要とする錠剤、カプセル、飼料プレミックスとの適合性によるものです。液体はナノエマルジョン、リポソーム、油性懸濁液が薬物動態研究において1.7〜3.7倍高い吸収を示すことから、2031年にかけて9.55%のCAGRで上昇すると予測されています。液体ソフトジェルは正確な小児および高齢者向け投与を可能にし、液体形態を使用してコンピュータ視覚疲労を軽減した学齢期の研究によって実証されています。粉末サブセグメント内のビードレット革新であるDivi's/AlgalifのAstaBeadは、製造性を維持しながら流動性と酸化保護を向上させます。

形態の選択はチャネル戦略とますます一致しています。スポーツ栄養ブランドはワークアウト後の利便性のためにシングルサーブ液体ショットを好む一方、マスマーケットのマルチビタミンはコスト最適化のために粉末ベースのブレンドに依存しています。送達技術と有効性を結びつける証拠が増加していることを踏まえ、製剤業者は吸収強化形態を優先しており、粉末が優位を維持しても液体ソリューションへの増分シェアが傾く要因となっています。

用途別:養殖が横ばいになる中、栄養補助食品が急増

動物飼料は2025年のアスタキサンチン市場規模の35.78%を占め、消費者受容のための色素付けを必要とする年間100万トン以上の大西洋サーモン生産に支えられています。しかし、栄養補助食品は拡大する臨床ドシエ、高齢化する人口、インフルエンサー主導の採用に牽引されて、2031年にかけて10.05%のCAGRで最も速い成長をもたらすと予測されています。化粧品用途は皮膚の水分保持と弾力性向上の証拠により増加しており、機能性飲料は眼の健康や回復の主張のための低用量配合を試みています。

医薬品は炎症性腸疾患と神経保護に焦点を当てた探索的段階にとどまっていますが、規制経路と投与量の経済性が近期の収益貢献を抑制しています。サプリメントの加速は収束するトレンドを反映しています:自己主導のウェルネス、ウェアラブル健康データ、eコマースへの小売移行。AstaRealの小児視覚研究は、標的を絞った試験がまったく新しいアドレス可能なコホートを生み出す方法を例示しています。一方、アスタキサンチンをトコトリエノール、ルテイン、またはコラーゲンと組み合わせた多成分スタックは、価格プレミアムを維持し、リピート購入を支援する製剤上の相乗効果を解放します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年に世界収益の35.24%を確保し、食品における合成アスタキサンチンを禁止し天然変種にノベルフード承認を義務付ける規制環境から恩恵を受けています。ドイツ、英国、フランス、オランダにおける高い健康リテラシーと堅固なサプリメントチャネルが数量成長を強化し、認証の積み重ねによりプレミアム価格が維持されています。規制上のハードルは、二重抽出方法承認を確保した既存プレーヤーに対して防御的な堀を形成しています。

アジア太平洋は2026年〜2031年の間に9.78%のCAGRを記録し、他のすべての地域を上回ると予測されています。中国は供給を牽引しており、BGGの2025年5月の雲南省光バイオリアクター農場の倍増により、世界最大の天然生産者としての地位が確固たるものとなっています。日本は消費のパイオニアであり続け、インドは可処分所得の上昇と予防的健康意識の高まりに沿って急速な需要増加を示しています。東南アジアでは合成グレードが養殖において優位を占めていますが、プレミアムサプリメントの採用は天然原料への将来的な移行を示唆しています。

北米は早期のGRASステータスを活用して、サプリメント、飲料、化粧品にわたる用途の幅を広げています。Cyanotech社のハワイ事業はBioAstinを供給しており、2025年度の純売上高2,421.5万USDの65%を占め、単一製品への収益依存を浮き彫りにしています[3]出典:Cyanotech Corporation、「2025年度財務結果」、cyanotech.com。規制上の明確さと広範な小売流通が安定した需要を支えていますが、マスチャネルにおけるコスト感応度により抑制されています。南米と中東・アフリカは、規制枠組みが成熟し都市部の中産階級がクリーンラベルのニュートラシューティカルを求めるにつれて、初期段階ながら有望な市場として残っています。

規制環境

アスタキサンチンの規制枠組みは依然として原料源および用途に強く依存しており、食品用途向けと飼料用途向けのどのグレードを使用できるかを規定している。欧州連合では、Haematococcus pluvialis由来のアスタキサンチンリッチオレオレジンはノベルフード枠組みの下で規制されており、一方で規則No. 1925/2006は食品用途における合成アスタキサンチンを引き続き制限しており、これは承認済みドシエを持つ天然原料サプライヤーに構造的優位性をもたらしている。

最近の規制動向も天然原料のコンプライアンス状況を変化させている。欧州委員会実施規則(EU) 2024/1026は、承認済みのHaematococcus pluvialisオレオレジンの規格を更新し、アスタキサンチンジエステルおよび9-cisアスタキサンチンに関する規格変更を含んでおり、サプライヤーは分析方法、規格、および表示を整合させる必要がある。2025年12月、EFSA NDAの科学的意見は、Haematococcus pluvialis由来アスタキサンチン原料の使用拡大について、乳製品代替品や果汁を含む追加の食品カテゴリーへの安全性を支持し、特定の年齢層における累積摂取量への配慮を強調した。米国では、アスタキサンチンは二分化した規制上の位置付けを持ち、FDAの着色添加物リスト収載により特定のサケ科魚類用飼料用途(定められた使用量で)が可能となっており、GRAS通知は天然原料の特定食品カテゴリー用途を支持するために用いられているが、合成アスタキサンチンは人による直接消費に対して同等のGRAS地位を持たない。

バリューチェーン分析

アスタキサンチンのバリューチェーンは上流のバイオマス生産と原料管理から始まり、抽出および製剤化を経て、サプリメント、飲食品、パーソナルケア、動物飼料の各メーカーへの供給へと進む。天然アスタキサンチンの供給は、開放池または制御型フォトバイオリアクターによるHaematococcus pluvialisの培養に基盤を置き、その後、下流での収穫、細胞破壊、抽出が行われ、クリーンラベル訴求のため超臨界CO2が用いられることが多い。合成アスタキサンチンの生産は化学合成とバルク流通に依存し、需要は色素形成の経済性が主要な推進力となる養殖業および飼料プレミックスに集中している。

中間工程の参加者は、精製、安定化、およびビーズレット、エマルジョン、カプセル化システムなどの製剤形態の技術開発を通じて追加的な価値を獲得しており、これらは最終製品における酸化への感受性や水溶性の低さに対応するために設計されている。規制遵守はバリューチェーン全体を通じてゲート機能を果たしている。EUでは、Haematococcus pluvialisオレオレジンに対するノベルフード認可および進化する規格が、どの抽出方法および原料規格が商業化可能かを規定しており、米国ではFDAの着色添加物枠組みが特定の飼料用途を支持し、GRAS経路が天然原料の多くの食品用途を規定している。下流では、ブランド所有者および委託製造業者は、Non-GMO、オーガニック、コーシャ、ハラルなどのトレーサビリティおよび認証の積み重ねをますます重視しており、屋外培養における気候感受性と供給の集中は、垂直統合された生産システムと多様化した製造拠点を持つ生産者に有利な、繰り返し発生するボトルネックを生み出す可能性がある。

競合状況

アスタキサンチン市場は中程度の断片化を特徴とし、確立された企業と新興バイオテクノロジー企業の間で競争が激化しています。Cyanotech Corporation、Beijing Ginko Group、ENEOS Holdings, Inc.、BASF SEなどの主要プレーヤーは、高度な生産能力と広範な流通ネットワークを活用して市場での優位性を維持し、市場における強固な地位を確保しています。

グローバルプレーヤーは豊富なリソースと国際的なプレゼンスを活用して市場を支配し、地域企業は深い地域専門知識と特化した製品提供を活かして競争上の優位性を確保しています。これらの主要プレーヤーは、専門的な能力と巧みな市場戦略を通じて業界の成長を推進する上で重要な役割を果たしています。一方、中小企業は天然変種を提供し特化した用途を標的とすることでニッチを開拓することに注力しており、大手競合他社の存在にもかかわらず独自の市場ポジションを確立することを可能にしています。多くの企業は、サプライチェーンをより良く管理し運営効率を高めるために、微細藻類培養と製剤プロセスに多額の投資を行い、垂直統合戦略をますます採用しています。

市場参加者は、施設拡張、合併・買収、革新的な製品開発など、さまざまな取り組みを通じて積極的に成長を追求しています。さらに、競争上のポジションを強化するために、戦略的投資、市場統合、ポートフォリオ最適化を優先しています。業界全体で持続可能性への関心が高まっており、最近の動向が示すように、企業は環境に責任ある慣行に沿って事業と戦略をますます整合させています。

アスタキサンチン業界のリーダー

Cyanotech Corporation

Beijing Ginko Group

ENEOS Holdings, Inc.

BASF SE

dsm-firmenich

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主流の食品カテゴリーへの規制の拡大は、天然アスタキサンチンにとってサプリメントを超えた近い将来の商業化経路を生み出しており、特に適格性がノベルフード地位に結びついている欧州において顕著である。2025年12月に公表されたEFSA NDAの科学的意見は、Haematococcus pluvialis由来アスタキサンチンの乳製品代替品や果汁などのカテゴリーへの用途拡大を支持しており、植物性乳製品、飲料用ホワイトナー、機能性飲料における技術革新を後押ししているが、特に子供や青少年における累積摂取量への配慮が、用量設計、一回摂取量の管理、より明確な摂取指針を通じて必要とされている。

供給および技術面では、機会は飲食品マトリクスに必要なコスト削減、耐性、フォーマット性能に集中している。BGGの雲南省における拡張とバリューチェーン統合活動は、栽培からR&Dまでを対象としており、収量と一貫性を改善するための大規模で垂直統合されたプラットフォームへの業界の動きを反映している。Biorea や Corbion などのパートナーとともにKuehnle AgroSystemsが報告した産業用暗発酵システムを含む代替生産経路のさらなるスケールアップは、光栄養培養を補完する気候から独立した供給の余地を示している。製剤化においては、マイクロカプセル化とナノ粒子ベースの安定化に関する2026年発表の研究動向が、以前は安定性と生物学的利用可能性の制約により広範な採用が制限されていた液体および酸性化飲料向けの製品開発の加速を支えている。

最近の業界動向

- 2026年7月:Pinnacle Food Group Limitedは、報告された開発上の節目を経て、カナダで商業規模の微細藻類由来アスタキサンチン施設の建設を開始した。このプロジェクトは、北米における新たな生産能力の形成と、天然アスタキサンチン供給の現地化された生産拠点への動きを示している。

- 2025年6月:BGGは中国雲南省の製造施設を拡張し、栽培、抽出、乾燥、包装、R&Dにまたがる統合バリューチェーンを重視した。この拡張は規模の経済を強化し、雲南省を世界の天然アスタキサンチン供給における中心的拠点としての地位を強固にする。

- 2024年5月:Divi's Nutraceuticalsは、Algalifとの協業により開発された天然アスタキサンチンビーズレット製品「AstaBead」を、スイスで開催されたVitafoods 2024で発表した。このビーズレット形態は、錠剤やカプセルに対する安定性と製造適性の向上を目指し、よりクリーンなラベルと標準化された原料を求めるサプリメント製剤業者による広範な採用を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、市場は、サプライヤーの販売時点で米ドルで捉えた、各用途にわたって原料として販売されるアスタキサンチンの価値として定義される。天然および合成のアスタキサンチンを対象とし、一般的な商業形態および生産経路にわたり、すべての主要地域を対象とする。

対象範囲の除外事項:アスタキサンチンが多数の原料の一つである最終消費者向け製品は除外し、下流の小売マークアップおよびサービスも除外する。

セグメンテーション概要

- 性質

- 天然

- 合成

- 形態

- 粉末

- 液体

- 用途

- 食品・飲料

- 栄養補助食品

- 動物飼料

- パーソナルケアおよび化粧品

- 医薬品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、モデルに数値を組み込む前に、需要がどこから来ているか、供給がどこで制約されているかを把握することから始まる。FDAのGRAS通知や関連する規制公表資料、欧州委員会およびEFSAの発表、UN Comtradeなどの貿易・税関統計といった公開情報源を参照する。

供給および価格面では、年次報告書、投資家向け説明資料、製品規格開示資料を用いて、純度グレード、一般的な形態、および典型的な用途訴求を明確にする。企業財務・情報に関する有料サブスクリプションを用いて収益構成と所有関係を相互検証し、特許データベースを用いて生産方法や抽出技術の変化を確認する。ここに記載した情報源はあくまで例示であり、最終的な入力データの収集、検証、明確化には他多数の公開文書および参考資料が用いられている。

一次インタビューおよび調査

一次調査は、公開データでは見えにくい前提、特にグレード別の価格帯、用途別の典型的な用量および配合レベル、近い将来の供給追加やボトルネックを検証するために用いられる。主要消費地域全体の生産者、流通業者、ブランド側の製剤担当者、用途専門家に幅広く聞き取りを行い、規制および採用における地域差を最終合計に反映させる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:35% | 経営幹部:16% | アジア太平洋:47% |

| 中位層:49% | 部門/事業リーダー:30% | 欧州・中東・アフリカ:34% |

| 小規模プレイヤー:16% | マネージャー:54% | 南北アメリカ:19% |

市場規模算定と予測

規模算定は、用途需要プールをユースケースの指標を用いて再構築するトップダウン方式から始まり、グレードおよび形態別の現実的な価格帯を用いて金額に変換する。アスタキサンチンについては、天然と合成の供給の分担、粉末対液体形態の比率、動物飼料および栄養補助食品における採用レベル、許容される用途に影響する地域の規制姿勢、天然微細藻類由来原料に対する価格プレミアムの観測結果が主要な入力となる。

最初のパスの後、サンプリングしたサプライヤー収益、形態要因に関するチャネル確認、典型的な配合率と調整済み平均販売価格を用いて変換した用途別の量など、選択的なボトムアップ近似により合計値を裏付ける。サプライヤーの開示情報が不完全な場合、複数のインタビュー対象者によって検証された保守的なシェア範囲でギャップを処理し、少なくとも2つの独立した指標が同じ方向を示す場合にのみモデルを調整する。予測はシナリオ分析を用いて作成され、生産能力の追加、価格の正常化、用途採用に関する前提を業界関係者と検証することで、最終的な軌道が実用的かつ説明可能な状態に保たれる。

データ検証および更新サイクル

出力結果は、貿易フロー、規制上の節目、用途成長指標などの独立した指標と照合され、その後地域間の一貫性が確認される。セグメントの結果に不自然さが見られる場合、まず入力チェーンを再確認し、その変化が実際のものか、それともタイミングや価格設定によるものかを確認するために情報源へ再度連絡する。

承認前には、シェア、成長率、および暗示される価格と量の関係に関する論理チェックを含む複数段階の内部レビューが完了する。レポートは年次で更新され、主要な生産能力の変化や規則の更新など重要な事象が発生した場合には中間更新が行われる。提供前には最終確認が行われ、クライアントはその時点で入手可能な最新の見解を受け取る。

Mordor Intelligenceのアスタキサンチン市場規模と他の公表推定値との比較

アスタキサンチンの公表市場価値がしばしば一致しないのは、著者が異なる価格点、原料販売と最終製品との間の異なる区分、および通貨換算における異なる年次慣行を選択するためである。市場名が同じであっても、集計対象品目が変動することがあり、それが合計を上下に動かす要因となる。

一部の外部の数値は、サプリメント、化粧品、機能性食品にわたる、より広範な最終製品価値を含んでいるように見え、これが小売価格を適用した際に合計を急速に押し上げる。Mordor Intelligenceでは、数値はサプライヤー段階のアスタキサンチン原料販売(米ドル)に限定されており、下流の製品マークアップは計上されないため、この推定値は観測可能な量と現実的な平均販売価格帯に結びついた状態が保たれている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 550.78 M (2026) | |

| グローバルコンサルティングA | USD 1.96 B (2025) | 最終製品の収益や、より広範な製品形態の計上を含む可能性のある、より広いバリューチェーンを反映することが多く、また用途全体にわたってより高い混合平均販売価格を適用している場合もある。 |

| バイオテック出版社B | USD 2.52 B (2024) | より広い市場枠組みを用い、より広範な製品および用途の包含を行う傾向があり、基準年および通貨換算のタイミングの違いが差をさらに広げる可能性がある。 |

この表は、差異が主に何が計上され、バリューチェーンのどこに価格点が置かれているかによって説明されるものであり、需要の方向性に関する単純な見解の相違によるものではないことを示している。用途採用状況、形態比率、および再検証可能な実用的な価格帯に入力データを根拠付けることで、公開データが限られている場合でも、推定値の追跡可能性と再現可能性を維持することを目指している。

レポートで回答される主要な質問

2031年までのアスタキサンチン市場の予測値は?

アスタキサンチン市場は2031年までに8億238万USDに達すると予測されており、2026年〜2031年にかけて8.11%のCAGRを反映しています。

どの地域が世界の消費をリードしていますか?

欧州は2025年に世界収益の35.24%を占め、合成品に対する規制上の禁止と強固なサプリメント採用に牽引されています。

液体アスタキサンチン形態がなぜ注目を集めているのですか?

ナノエマルジョン、リポソーム、油性懸濁液は粉末と比較して1.7〜3.7倍高い生物学的利用能を提供し、プレミアム価格を正当化し採用を加速させています。

どの用途セグメントが最も速く成長していますか?

栄養補助食品は、臨床的エビデンスが消費者層を広げ、より高い1日投与量を支持するにつれて、2031年にかけて10.05%のCAGRで拡大しています。

最終更新日: