ナトリウム低減剤市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.81 十億米ドル |

| 市場規模 (2031) | 6.42 十億米ドル |

| 成長率 (2026 - 2031) | 11.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナトリウム低減剤市場分析

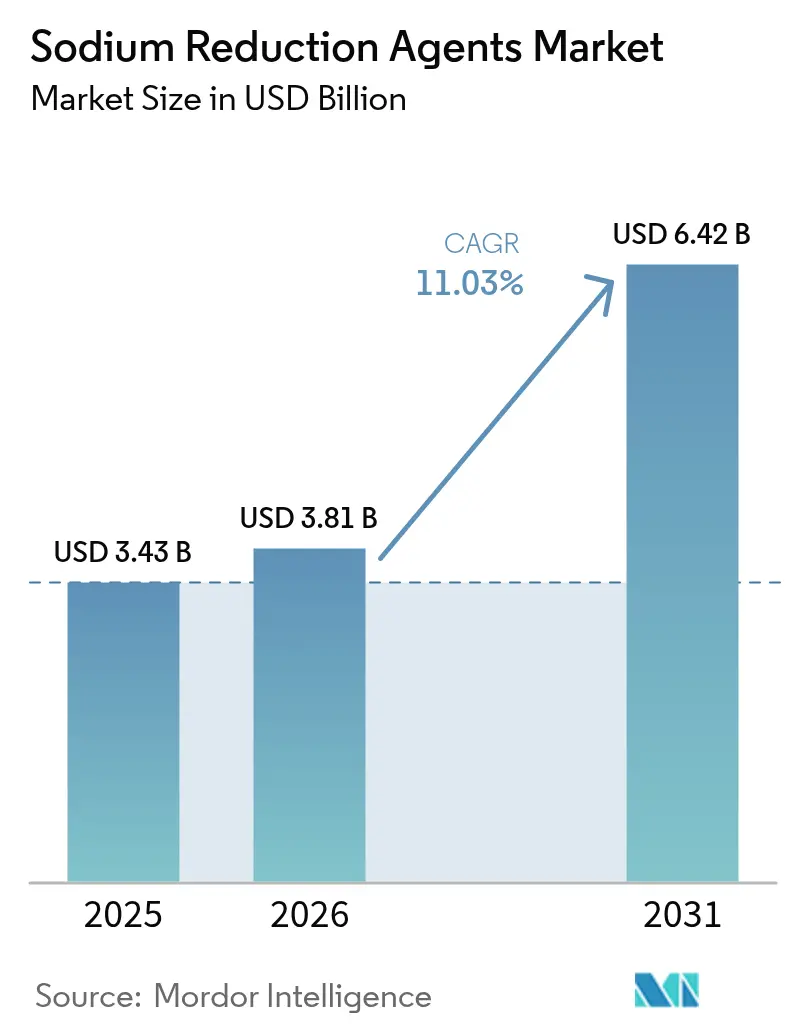

ナトリウム低減剤市場規模は2025年に34億3,000万米ドルと評価され、2026年の38億1,000万米ドルから2031年には64億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは11.03%である。これは年平均成長率(CAGR)11.19%という力強い成長を反映している。この成長は、規制監視の強化、高血圧症の増加、および企業による環境・社会・ガバナンス(ESG)への取り組みなど、複数の要因によって牽引されている。これらの要素が相まって、食品メーカーに加工食品の処方見直しを促している。カリウム系ミネラル塩、酵母エキス、革新的な酵素システムは、この処方見直しプロセスの最前線にあり、ナトリウム低減を達成するための不可欠なツールとして機能している。さらに、北米、欧州、アジア太平洋、中東などの地域にわたって厳格なフロント・オブ・パック表示規制が導入されていることが、ナトリウム低減ソリューションへの需要をさらに押し上げている。原料サプライヤーは、測定可能な健康上の利点をもたらすだけでなく、風味の品質を維持する製品の開発に一層注力しており、ナトリウム低減剤市場においてプレミアム価格戦略を支援できるようにしている。技術的な専門知識、地域の規制要件に関する深い理解、および高度なフレーバーマスキング技術を効果的に組み合わせられる企業が、この進化する市場で競争上の優位性を獲得するためのポジションを確立しつつある。

主要レポートの要点

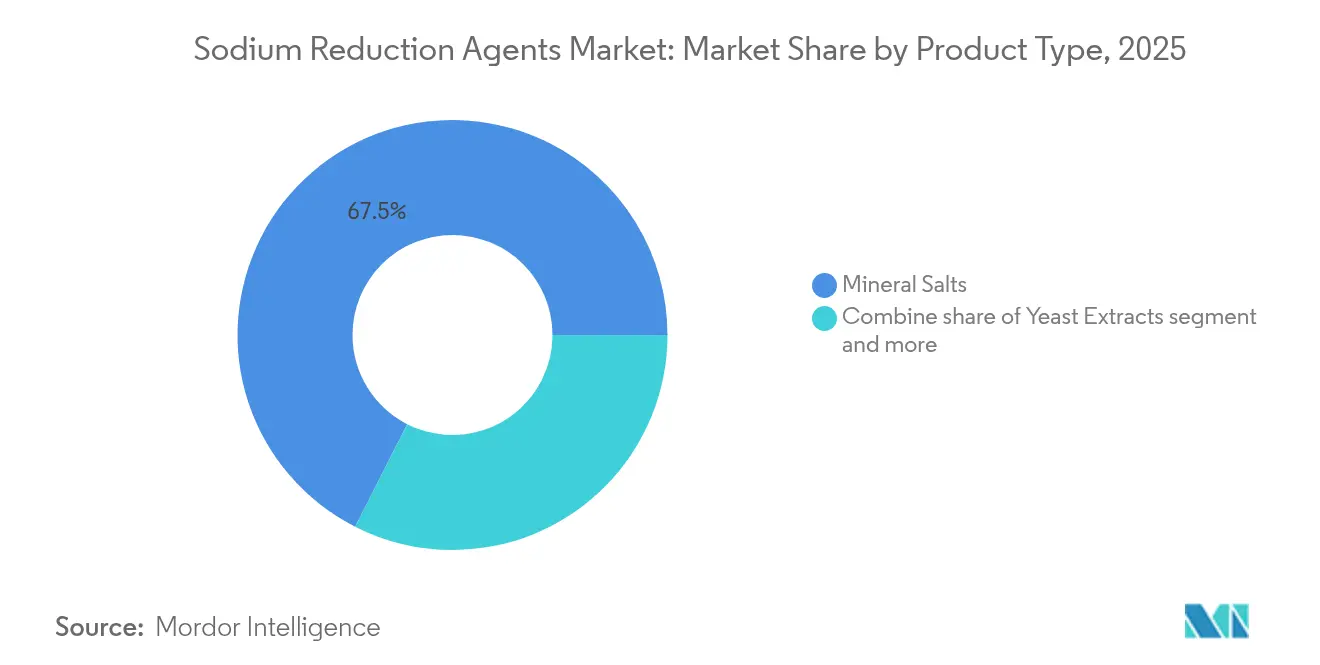

- 製品タイプ別では、ミネラル塩が2025年のナトリウム低減剤市場を席巻し、シェアの67.52%を確保した。クリーンラベルの位置付けから恩恵を受ける酵母エキスは、2031年にかけてCAGR11.85%という最速ペースで成長する見込みである。

- 形態別では、粉末形態が市場の59.78%を占める見込みであり、均一分散と迅速な風味放出の必要性からソースやマリネードに不可欠な液体形態は、CAGR12.18%で推移する見通しである。

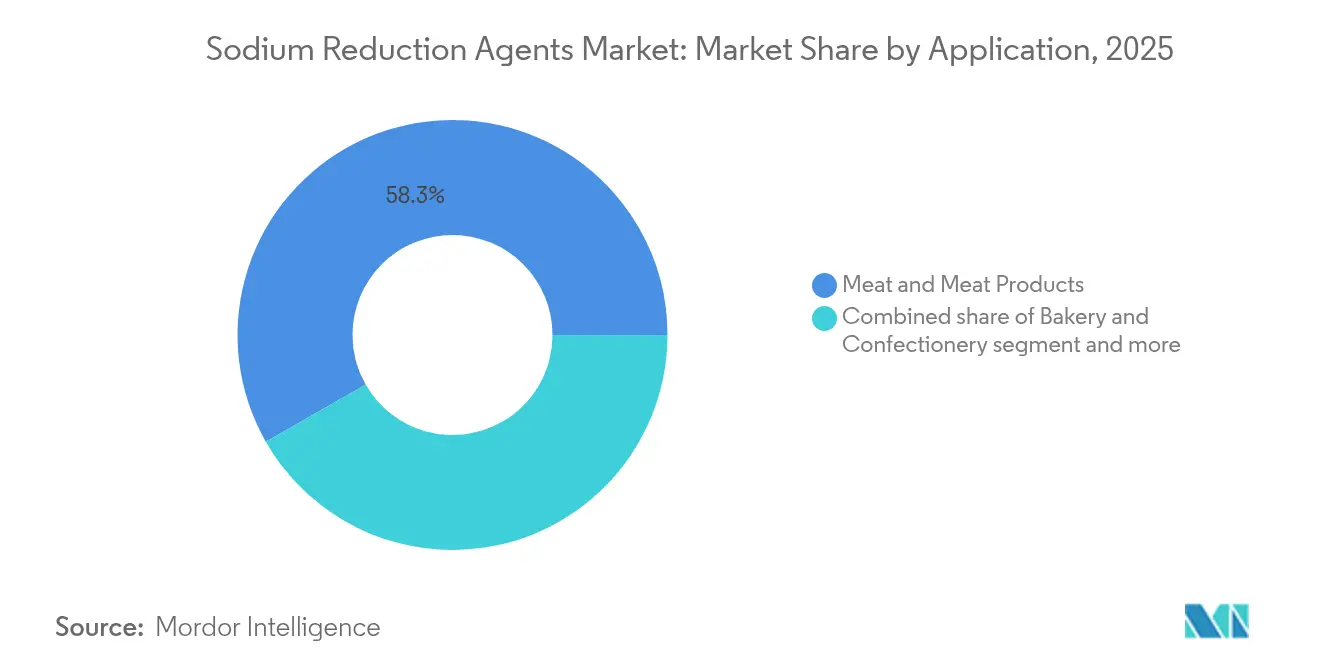

- 用途別では、2025年の用途別売上の58.26%を占める食肉・食肉製品が、CAGR11.72%で成長すると予測されており、ナトリウム低減と微生物制御における課題が浮き彫りになっている。

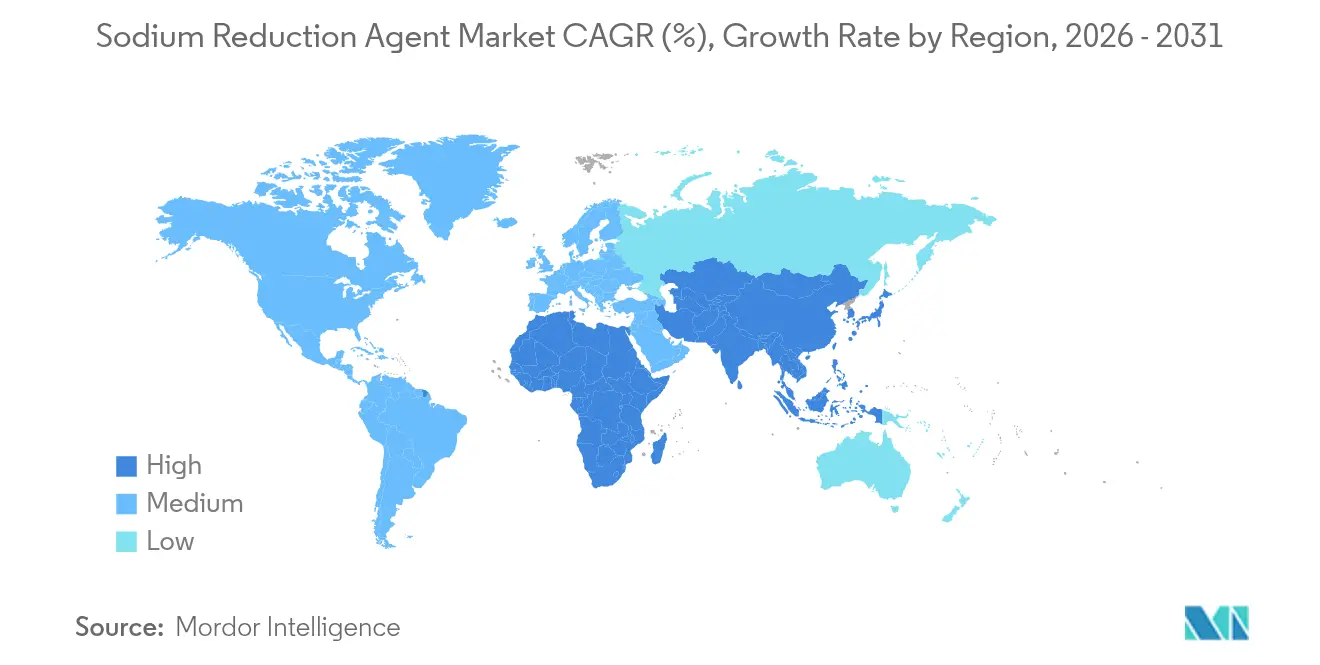

- 地域別では、北米が2025年に市場価値の36.12%でリードしたが、アジア太平洋地域は新たな国家塩分低減フレームワークに牽引され、CAGR11.36%という最速成長で上回る見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルナトリウム低減剤市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナトリウム低減原料需要に対する高血圧および心血管疾患の影響 | +2.3% | 北米、欧州、東地中海地域において急性負担が大きく、グローバルに影響 | 中期(2~4年) |

| 食品処方見直しに対する規制上のナトリウム低減目標とその影響 | +2.1% | 北米、欧州、汎米保健機関(PAHO)加盟国(南北アメリカ)、サウジアラビア、新興アジア太平洋諸国 | 短期(2年以内) |

| ナトリウム低減嗜好における消費者主導のシフト | +1.5% | 北米、西欧、都市部アジア太平洋(中国、日本、オーストラリア) | 中期(2~4年) |

| ナトリウム低減原料(SRI)の採用を促進する企業の健康・ESGへの取り組み | +1.4% | 北米および欧州に本社を置く多国籍食品企業が主導する、グローバルな動き | 長期(4年以上) |

| ミネラル塩の風味性能における進歩 | +1.8% | 北米および欧州に研究開発が集中し、アジア太平洋での急速な普及を伴うグローバルな動き | 中期(2~4年) |

| 酵母エキスおよび植物由来のうまみシステムのクリーンラベル・天然素材としての位置付け | +1.9% | 北米、欧州、都市部アジア太平洋;南米へ拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ナトリウム低減原料需要に対する高血圧および心血管疾患の影響

現在の世界平均である1日3,400ミリグラム(mg)から世界保健機関(WHO)が推奨する2,300mgまで世界的なナトリウム摂取量を削減することで、主に高血圧および心血管疾患による推定年間250万人の死亡を防ぐことができる。東地中海地域では、30~79歳の成人の38%が高血圧を抱えており、その半数以上(51%)が自身の状態を知らずにいる[1]出典:世界保健機関、「ガイドラインおよびアドボカシー資料」、emro.who.int。これは、診断率の向上と公衆衛生キャンペーンによる意識向上とともに、大きな機会を生み出している。この健康課題への対応として、食品メーカーはナトリウム低減剤へのアプローチを再考している。これらの剤は、単なるコスト要因ではなく、リスク軽減、規制上のペナルティ回避、および高ナトリウム製品がフロント・オブ・パック警告ラベルに直面する市場でのブランド評判保護のための重要なツールとして位置付けられるようになっている。塩化カリウムはユニークな利点を提供する:ナトリウム含有量を削減するだけでなく、カリウム摂取量も増加させる。これは特に重要であり、ほとんどのアメリカ人は推奨カリウム水準の半分しか摂取していないためである。その結果、塩化カリウムは食品処方における主要な臨床的ソリューションとしてますます認識されている。さらに、処方担当者は、わずかな味覚改善のみをもたらす原料よりも、測定可能な健康上の利点をもたらす原料を優先するようになっている。この戦略的シフトは、検証済みの臨床データ、バイオアベイラビリティ研究、および包括的な官能プロファイルを提供できるサプライヤーに有利に働く。

食品処方見直しに対する規制上のナトリウム低減目標とその影響

米国食品医薬品局(FDA)のナトリウム低減目標に関する更新された任意指導案、および米国農務省(USDA)の学校給食基準は、北米全体で処方見直しの波を引き起こしている。これらの基準は、2027年7月までにランチで15%、朝食で10%のナトリウム削減を求めている。同様に、汎米保健機関(PAHO)は2021年2月に地域ナトリウム低減目標を導入し、18カ国において2022年までに15%、2025年までに30%の削減を目指している。しかし、2025年時点では、包装食品の47%のみが2022年目標を達成している。アルゼンチンでは、第26,905号法が規制対象製品の93.7%のコンプライアンス達成率を実現した。しかし、この法律は、食肉および魚介類の調味料(100gあたり平均13,500mg)や膨張剤入り小麦粉(100gあたり平均757mg)などの高ナトリウム品目を除外しており、これらの非規制カテゴリーにおけるナトリウム低減剤の機会を生み出している。今後の見通しとしては、サウジアラビアの食品医薬品局(SFDA)が、2025年7月1日からレストランやカフェに高塩分メニュー品目の表示を義務付ける予定である。この規制は、ナトリウム低減への取り組みを包装食品を超えてフードサービス分野にまで拡大するものである[2]出典:世界肥満連合、「サウジアラビアの政策、介入と行動」、data.worldobesity.org。北米や欧州の一部のような任意措置と、アルゼンチン、サウジアラビア、ペルー(フロント・オブ・パック表示を含む)における強制規制との対比が、柔軟なナトリウム低減プラットフォームへの需要を高めている。これらのプラットフォームは、大規模な処方見直しを必要とせずに特定の地域基準を満たすよう調整できる。

ナトリウム低減嗜好における消費者主導のシフト

消費者は、風味の拒絶につながる突然の処方変更よりも、段階的かつ微妙な変更がなされた場合に低ナトリウム製品を受け入れる可能性が高い。研究によれば、ベーカリー品において塩の25~30%を塩化カリウムで置き換えることで、風味を損なうことなくナトリウム水準を大幅に削減できる。この知見は、部分的な代替方法を支持する業界のコンセンサスを生んでいる。しかし、これらの取り組みにもかかわらず、消費者の意識は実際の購買習慣には結びついていない。例えば、汎米保健機関(PAHO)が南北アメリカ34カ国を対象に実施した研究では、26カ国が消費者啓発イニシアチブを展開したものの、行動変容を目的としたマスメディアキャンペーンを実施した国は一つもなかったことが明らかになった[3]出典:汎米保健機関、「食事の塩分/ナトリウム低減政策のマッピング」、paho.org。これは、消費者教育と行動促進の間に存在する大きなギャップを浮き彫りにしている。購買決定に影響を与える可能性のある動きとして、米国食品医薬品局(FDA)は2020年12月に「塩化カリウム」に代わる消費者に優しい代替表示として「カリウム塩」というラベルを承認した。Cargillを含むサプライヤーは、このシフトが消費者の購入意向に与える影響を注視している。一方、処方担当者はナトリウム低減をより広範なクリーンラベル戦略に統合しつつある。彼らは酵母エキスと植物由来のうまみシステムを「天然」の風味増強剤として推進し、ミネラル塩に関連する化学的な後味を回避している。このアプローチは、過度に技術的な用語を含む原料リストを警戒する健康意識の高い消費者にアピールする。

ナトリウム低減原料(SRI)の採用を促進する企業の健康・ESGへの取り組み

グローバル食品企業は、処方見直しを投資家の注目を集め公開報告を要する重要なリスク要因として認識し、ナトリウム低減目標を環境・社会・ガバナンス(ESG)フレームワークに組み込んでいる。Marsは、欧州の製品ポートフォリオにおけるナトリウム水準を世界保健機関(WHO)のベンチマークに合わせて削減することを誓約している。同様に、UnileverとNestléは年次サステナビリティレポートにナトリウム低減目標を盛り込み、健康・栄養分野の主要業績評価指標(KPI)を通じてこれらの目標を役員報酬に連動させている。任意のコミットメントから測定可能かつ監査可能な目標へのこの移行が、トレーサビリティとサードパーティ検証を備えたナトリウム低減剤への安定した需要を生み出している。機関投資家は、公衆衛生指標で遅れをとる企業を罰するESG基準を適用するケースが増えている。医薬品グレードの塩サプライチェーン——Brenntag Specialtiesが2024年12月にK+SのAPISAL塩化ナトリウムおよび高純度塩化カリウムのグローバルディストリビューターとして任命されたことが示すように——は、食品グレードのナトリウム低減剤が医療栄養基準と整合していることを示している。この整合性により、製品開発者は食品および医薬品用途の両方において臨床グレードの純度および規制コンプライアンスを主張できる。ナトリウム低減戦略を科学的根拠に基づく目標(サイエンス・ベースド・ターゲッツ)または非感染性疾患(NCD)予防のためのWHOベスト・バイズに整合させた企業は、政府がより健康的な製品ポートフォリオを促進する市場において、サステナビリティ連動型ファイナンスおよび小売店頭スペースへのアクセスが向上する。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 風味と消費者受容における課題 | -1.2% | 低ナトリウム製品への露出が限られた新興市場で最も顕著であり、グローバルに影響 | 短期(2年以内) |

| 塩の多機能的役割を代替する技術的困難 | -0.9% | 特に食肉加工、乳製品、ベーカリー用途において、グローバルに影響 | 中期(2~4年) |

| 原料および処方見直しのコスト上昇 | -0.7% | 新興市場(南米、中東・アフリカ、アジア太平洋の一部)およびコスト敏感なカテゴリー | 短期(2年以内) |

| 新興市場における認知度の低さと優先順位の低さ | -0.6% | 南米、中東・アフリカ、農村部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

風味と消費者受容における課題

塩化カリウムの苦みや金属的な後味、特に30%以上の置換水準で使用した場合に生じるそれらは、より広範な受容に向けて重大な官能的ハードルをもたらす。この課題は、デリカテッセンの鶏肉のように中性風味の用途において顕著であり、シーズニングで味の偏差をマスキングするのに苦労する。処方担当者は、ミートスティックのような味付けされた製品は最大50%のナトリウム低減に対応できる一方、軽く味付けされた品目は25~30%の置換を超えると消費者の拒絶に直面することを観察している。2024年10月、食品・栄養科学振興研究所は、単にナトリウムを除去することの限界を強調した。彼らは、風味の増強、苦みの軽減、甘みの増強といった塩の重要な官能的役割を強調した。これは、技術的ソリューション、フレーバーマスカー、および消費者教育を組み合わせた総合的な戦略の必要性を示している。新興市場では、味の偏差に対する明確な感受性が見られる。これは主に、これらの地域の消費者が低ナトリウム製品への段階的な導入を経験してこなかったためである。こうした状況は、処方見直しのタイムラインを延ばすだけでなく、メーカーが現地化された官能テストおよび反復的な製品ローンチに多大な投資を行う必要性をも生じさせる。顕著な見落としは、汎米保健機関(PAHO)の全34加盟国にわたって行動変容を促すマスメディアキャンペーンが存在しないことである。このギャップは重大である:消費者の準備が整っていなければ、技術的に最も優れた処方見直しでさえ、不安定な基盤の上に立つことになる。公衆衛生メッセージが味覚の期待を再調整しない限り、これらの製品は市場での失敗リスクを抱える。

塩の多機能的役割を代替する技術的困難

塩は風味の増強に加え、抗菌作用、水分保持、タンパク質の可溶化、テクスチャー改変など複数の役割を果たす。これらの機能から、食肉、乳製品、ベーカリー製品において効果的な代替物を見つけることは困難である。例えば、従来のベーコンやハムの処方では、56日間の賞味期限を達成するために塩が使用されている。これに対し、塩分が2.3%のみの減塩バージョンでは、賞味期限はわずか28日間にとどまり、クロストリジウム・ボツリヌム菌(有害な細菌)のリスクが増大し、微生物制御が低下する。ナチュラルチーズでは、塩化ナトリウム(食塩)を塩化カリウムで置き換えることでリステリア菌への対抗能力に影響を及ぼす可能性がある。同様に、乳酸ナトリウムを乳酸カリウムで代替したり、プロピオン酸ナトリウムの代わりに培養小麦のようなクリーンラベル代替品を使用したりすることは、微生物増殖に影響を与える可能性がある。これらの変更は、チャレンジテストおよび賞味期限試験による厳格な検証を必要とする。さらに、同等の抗菌活性を達成するには、ナトリウムバッファード酢と比較してカリウムバッファード酢をより多量に使用する必要がある場合が多い。高ナトリウム原料を削減または置き換える際には、製品の安全性と品質を確保するために有効成分の水準を維持することが極めて重要である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ミネラル塩が優位、酵母エキスが急成長

2025年、ミネラル塩は67.52%という大きな市場シェアを保持した。これは主に、様々な用途において塩化ナトリウム(NaCl)の直接代替品として塩化カリウム(KCl)が持つ汎用性とコスト効率によるものである。塩化カリウムは、食肉処方において25~50%、ベーカリー製品において10~25%のナトリウム低減を可能にする。CargillのPotassium ProおよびFlakeSelectラインなどの製品は、溶解性の向上、表面付着の強化、および低投与量での塩味知覚の維持を実現する粒子設計バリアントを提供している。硫酸マグネシウム、乳酸カリウム、塩化カルシウムなどその他のミネラル塩は、特定のニーズに対応している。例えば、乳酸カリウムはナトリウム低減に寄与しながら加工肉の賞味期限を延長し、塩化カルシウムは乳製品および缶詰野菜のテクスチャーを改善する。

酵母エキスは、2026年から2031年にかけて年平均成長率(CAGR)11.85%で成長し、最も成長が速い製品タイプとなることが見込まれている。この成長は、塩化カリウムの金属的な風味をマスキングするのに役立つクリーンラベルの訴求力とうまみ豊かな風味プロファイルによって促進されている。Angel Yeast、Ohly、Corbionなどの企業は、加水分解植物性タンパク質を除外した天然由来の酵母エキスのラインアップを拡充しており、よりシンプルで認識しやすい原料リストを求める消費者の嗜好に合致している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末がリード、液体が加速

2025年、粉末・顆粒形態が市場シェアの59.78%を占め、乾燥シーズニングブレンド、ベーカリーミックス、ミートラブなどの製品における強い存在感を示した。これらの形態は、優れた流動性、分散性、および保存安定性から選好される。例えば、CargillのFlakeSelectラインとAlbergerフレーク塩は、塩味知覚を増幅させるために表面積を高める粒子設計ソリューションに焦点を当て、粉末セグメントにおける進歩を示している。これにより、メーカーはナトリウム水準を削減しながら所望の官能プロファイルを達成できる。

液体形態は、2026年から2031年にかけて年平均成長率(CAGR)12.18%で成長し、全形態の中で最速の成長となることが見込まれている。その採用増加は、均一分散と迅速な風味放出が不可欠なソース、マリネード、ドレッシング、注入ブラインなどの用途における有効性によって促進されている。液体酵母エキスと液体乳酸カリウム溶液は、正確な投与を可能にし、特に自動生産ラインにおいて粉末に関連するダストや取り扱いの問題に対処する。さらに、乳製品・冷凍食品業界は、加工チーズやアイスクリームの処方においてますます液体ナトリウム低減剤を使用するようになっている。液体乳化リン酸塩および液体ミネラル塩は、既存の生産プロセスにシームレスに統合され、業務効率を確保する。

用途別:食肉製品がリード、調味料が処方見直し

食肉・食肉製品は2025年の用途別需要の58.26%を占め、2031年にかけてCAGR11.72%で成長することが見込まれている。この成長は、このカテゴリーが抱える二重の課題を浮き彫りにしている:塩は抗菌保護と水分保持において重要な役割を果たす一方、加工肉は集団におけるナトリウム摂取の主要な原因である。例えば、通常のベーコンやハムの処方では、56日間の賞味期限を達成するために通常約3.5%の塩が含まれているが、塩分2.3%の減塩バージョンでは賞味期限はわずか28日間である。これは、ナトリウム水準の削減と食品安全の維持の間に求められるバランスを示している。Cargillによれば、ミートスティックのような味付けされた食肉製品は最大50%のナトリウム低減に対応できる一方、軽く味付けされたデリカテッセンの鶏肉は消費者の拒絶閾値に達する前に25~30%の低減にしか耐えられない。

乳酸カリウムは、賞味期限の延長とナトリウム低減の両方に貢献するデュアル機能性から、加工肉でのトラクションを高めている。これにより、一つの原料で食品安全と規制コンプライアンスの双方に対処できる。調味料、シーズニング、ソースも、高いナトリウム含有量から処方見直しの優先対象となっている。ソース、ディップ、グレービー、調味料などの製品は、100キロカロリーあたりの中央値ナトリウム量が7.8ミリグラム(mg/kcal)と、全食品カテゴリーの中で最高である。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に市場価値の36.12%でリードし、規制措置と企業イニシアチブによって牽引された。米国食品医薬品局(FDA)の任意ナトリウム低減目標および米国農務省(USDA)の学校給食基準(2027年7月までにランチで15%、朝食で10%のナトリウム削減を要求)が重要な要因となっている。さらに、この地域に本社を置く多国籍食品企業による企業の環境・社会・ガバナンス(ESG)へのコミットメントが、ナトリウム低減への取り組みを加速させている。FDAが2020年12月に原料表示として「カリウム塩」という用語の使用を承認したことも、塩化カリウムに対する消費者の抵抗感を低下させており、Cargillを含むサプライヤーが消費者の購入意向への影響を注視している。カナダでは、任意のナトリウム低減目標と2026年1月から施行が開始される強制的なフロント・オブ・パック表示が、加工肉、ベーカリー、乳製品カテゴリーにおける処方見直しを加速させている。一方、メキシコの汎米保健機関(PAHO)ナトリウム低減イニシアチブへの参加と、健康志向製品への中産階級の需要増加が、市場を米国とカナダを超えて拡大させている。これらの進展にもかかわらず、フードサービスおよびプライベートラベルセグメントにおけるコスト圧力は、多原料ソリューションの採用における課題として残っている。

アジア太平洋地域は、2026年から2031年にかけてCAGR11.36%という最速の成長を遂げることが見込まれている。この成長は、中国、インド、日本、オーストラリアなどの主要国における国家塩分低減フレームワークとフロント・オブ・パック表示イニシアチブによって促進されている。中国では、国家健康イニシアチブおよび日本の厚生労働省のガイドラインが、国内外の食品企業に対して現地のコンプライアンス基準を満たすよう製品の処方見直しを促している。これにより、醤油や味噌などの伝統的な高ナトリウム調味料に特化したナトリウム低減剤への需要が生まれている。インドでは、インド食品安全基準機構(FSSAI)が包装食品のナトリウムベンチマークを策定中であり、オーストラリアの食品基準機関は世界保健機関(WHO)のナトリウム低減ガイドラインに目標を合わせている。これらの規制上の取り組みが地域全体での処方見直しを促進しており、アジア太平洋はナトリウム低減ソリューションの主要な成長エリアとなっている。

欧州は、WHOのナトリウム低減ベンチマーク、FoodDrinkEuropeの任意ガイドライン、英国のナトリウム低減プログラム、ドイツ連邦食料農業省(BMEL)の戦略などの国別イニシアチブに支えられ、着実な進展を見せている。これらの措置は、加工食品カテゴリー全体で段階的な処方見直しをもたらした。例えば、MarsはWHOのベンチマークに合わせた欧州ポートフォリオ全体のナトリウム低減を誓約しており、企業の説明責任と公衆衛生パートナーシップを重視する地域の姿勢を反映している。さらに、欧州連合のフロント・オブ・パック表示に関する議論および加盟国間でのナトリウム目標の潜在的な調和化が規制の明確性をもたらし、ナトリウム低減剤の早期採用者に恩恵をもたらしている。

南米では、進展にばらつきが残っている。アルゼンチンの第26,905号法は対象製品の93.7%のコンプライアンスを達成したが、食肉・魚介類の調味料や膨張剤入り小麦粉などの高ナトリウムカテゴリーを除外しており、全体的な影響を制限している。これは、一部の進展にもかかわらず、地域全体で包括的なナトリウム低減を達成することの課題を示している。

規制環境

規制はナトリウム削減の再処方をますます形作っており、世界的な指針は世界保健機関(WHO)が掲げる2030年までに人口平均食塩摂取量を相対的に30%削減する目標(以前の2025年という時間軸から延長)に基づいている。2026年5月、WHOは構造化された政策行動を重視した刷新版SHAKE技術パッケージを開始し、これには再処方プログラム、パッケージ前面の表示、マーケティング規制が含まれる。これにより政府主導の道筋が強化され、包装食品およびフードサービス全体でナトリウム削減成分システムに対するより明確な需要シグナルへと転換される。

国レベルでは、メーカーは自主的な取り組みと草案または義務的な取り組みが混在する幅広い状況に直面している。米国では、FDAが163の食品カテゴリーを対象とする草案指針(第2版)を通じてフェーズIIの自主的なナトリウム削減目標を推進し、以前のフェーズIの枠組みを拡張し、大規模な加工カテゴリーへの再処方圧力を維持している。2026年7月、ナイジェリアのNAFDACは、加工・プレパッケージ食品中のナトリウム削減規則2026の草案を公表し、段階的な削減フェーズ(15%および30%)を示した。これは新興市場が特定のナトリウム閾値と表示要件を満たすために設計されたミネラル塩、酵母抽出物、風味調整プラットフォームの採用を促進しうる要件を制度化していることを示している。

バリューチェーン分析

ナトリウム削減剤のバリューチェーンは、上流ではミネラル塩(特に塩化カリウムおよびその他のカリウム、カルシウム、マグネシウム塩)、酵母抽出物や発酵由来の旨味システム、そして微細構造化された塩結晶や味覚調整成分などの実現技術の生産者から始まる。原料メーカーおよびブレンダーは、標準化された粉末、granule、液体を食品加工業者に供給し、加工業者はその後、塩が風味増強、水分保持、タンパク質可溶化、微生物制御など複数の機能的役割を持つカテゴリー、特に肉加工、ベーカリー、乳製品、高ナトリウム調味料において、用途特化の再処方を実行する。

中流では、技術サービスおよびアプリケーション試験所が、加工業者がナトリウム目標と感覚的受容性、賞味期限検証のバランスを取る際を支援し、しばしば苦味マスキングおよびうま味システムに支えられた部分的置換(NaCl/KCl混合)を用いる。下流では、流通業者やチャネルパートナーが地域における入手可能性と文書化ニーズを支援し、コンプライアンスは米国FDAやWHOなどの機関の影響を受けた表示基準やカテゴリー基準によって管理される。カリウム塩の異風味、プロセス相互作用、微生物学的制約が反復試験やチャレンジテストを必要とする箇所ではボトルネックが残り、これにより開発期間が延び、統合的な原料システムと処方支援を提供できる供給業者が有利となる。

競争環境

ナトリウム低減剤市場は適度に断片化されており、単一企業が市場を支配する状況にはない。代わりに、Kerry Group、DSM-Firmenich、Cargill、Givaudan、Angel Yeast、Tate & Lyle、Ingredion、International Flavors & Fragrances(IFF)などを含む様々な原料サプライヤーが、処方に関する専門知識、地域規制の理解、および高度なフレーバーマスキング技術を活かして競争している。CargillのPotassium ProおよびFlakeSelectライン、KerryのTastesense Saltプラットフォーム、DSM-Firmenichの酵母エキスポートフォリオなどの製品は、業界が基本的な塩代替品から、風味、機能性、クリーンラベル要件を一つの原料システムに組み合わせた革新的なソリューションへとシフトしていることを示している。

Nu-Tek Natural IngredientsやAdvanced Food Systemsなどの中小企業は、苦味ブロッカーに頼ることなく苦みを低減する独自のカリウム塩加工方法に注力している。これらのソリューションは、コストよりもクリーンラベル表示を優先する処方担当者に特に訴求する。また、タンパク質を加水分解してうまみペプチドを放出する酵素ベースのナトリウム低減プラットフォーム、表面積の増大を通じた塩味知覚を高める微細構造塩粒子、加工チーズや乳製品においてリン酸ナトリウムを置き換えられるカリウム系乳化リン酸塩など、未開拓の機会も存在する。

Ajinomotoのグルタミン酸塩における専門知識とOhlyの酵母エキスにおける進歩は、うまみの強度が重要な味覚嗜好であるアジア市場における高まる需要に対応するこれらの企業のポジションを強化している。競争環境は、単に原料を供給することから統合された処方見直しサービスを提供することへとシフトしている。官能テスト、賞味期限検証、規制コンプライアンス文書、および用途特化型の技術サポートを提供する企業が、複雑なナトリウム低減義務を乗り越えようとする食品メーカーと長期的なパートナーシップを形成している。汎米保健機関(PAHO)の2022年および2025年向け更新ナトリウム低減目標への適合は依然として不均一であり、包装食品の47%のみが2022年のベンチマークを達成している。これは、多様な食品用途において技術的機能性、官能的訴求力、およびコスト効率のバランスをとる次世代ナトリウム低減剤への継続的な需要を示している。

ナトリウム低減剤産業リーダー

Kerry Group plc

DSM-Firmenich

Cargill Inc.

Givaudan S.A.

Angel Yeast Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会は、単一成分による置換から、塩味の知覚や製品性能を維持する工学的プラットフォームへの移行であり、より少ない配合変更でより速い再処方を支援できる供給業者にとって余地が生まれる。これは2026年の発売において、塩味知覚効率の改善と採用の簡素化に注力する動きとして見られ、Landa Labsの超薄型塩フレーク技術は低ナトリウムレベルで塩味の知覚インパクトを高める位置付けであり、Nedmagの Novasal Blendはナトリウム削減のための直接的な1対1の塩代替アプローチとして位置付けられている。これらの方向性は、複数の食品カテゴリーにわたるより厳しいナトリウム基準に取り組む加工業者に対応し、より短い開発サイクルと感覚的な一貫性が購買決定に影響を与えうる。

もう一つの機会は多機能性であり、ナトリウム削減が他の栄養・処方目標と組み合わされることで、コンプライアンスを超えた価値提案が拡大する。2026年の例には、低ナトリウム塩と機能性食物繊維を組み合わせたMicroSalt Fibreや、スナックおよびタンパク質用途での大幅な削減に向けたナトリウム対策イニシアチブを立ち上げたGriffith Foodsが含まれる。需要側では、2026年5月のWHO SHAKE更新とナイジェリアの2026年NAFDACナトリウム削減規制草案が、政府主導プログラムの拡大を浮き立たせており、地域基準や表示規則に合わせて調整可能な追跡可能な用途対応システム(ミネラル塩に加え酵母抽出物や風味調整)の対象市場を拡大している。

最近の業界動向

- 2026年5月: Griffith Foodsは Craveable Impact: Sodium Solutions を発売し、このプラットフォームを、食味を維持しながらスナックおよびタンパク質用途で大幅なナトリウム削減を実現するものとして位置付けた。この発売は、単純な塩代替のみに依存するのではなく、味覚調整とナトリウム削減を組み合わせた用途対応システムへの需要を浮き立たせている。

- 2025年10月: dsm-firmenichは、塩分削減を含む食生活転換の取り組みを加速するため、オランダ・デルフトにVan Marken Food Innovation Centerを開設した。この施設拡張により、欧州における顧客共創支援を伴うナトリウム削減および風味調整ソリューションの開発・拡大能力が強化される。

- 2024年4月: Kerryは、塩味と旨味のインパクト、ボディ感、余韻を回復させることでナトリウム含量を増やさずに塩味と塩気を実現するTastesense Saltを発売した。この製品発売により、再処方製品において感覚的受容性を管理しながらナトリウム削減を目指す食品メーカーが利用できるツールキットが拡充された。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、主要な加工食品カテゴリーおよび地域全体において、許容できる味、質感、賞味期限を保ちながら完成品中のナトリウムを削減するために食品生産者が使用する原料およびブレンドの価値として定義される。

範囲の除外事項:本サイジングは、ナトリウム削減剤原料を伴わない、ポーションコントロールやレシピ調整のみによる低ナトリウム表示を除外する。

セグメンテーション概要

- 製品タイプ別

- アミノ酸・グルタミン酸塩

- ミネラル塩

- 塩化カリウム

- 硫酸マグネシウム

- 乳酸カリウム

- 塩化カルシウム

- 酵母エキス

- その他

- 形態別

- 粉末・顆粒

- 液体

- 用途別

- ベーカリー・菓子類

- 調味料・シーズニング・ソース類

- 乳製品・冷凍食品

- 食肉・食肉製品

- スナック類

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは需要の背景を設定し、いくつかの測定可能なシグナルを固定するために用いられ、その後仮説はインタビューによって検証された。ナトリウム摂取量や再処方圧力について論じる公的な栄養・健康関連の参考資料、および原料需要に影響を与える食品生産・貿易シグナルを確認した。

参照したソースには、ナトリウム削減に関する世界保健機関の指針、米国FDAのナトリウム関連イニシアチブおよび表示に関する参考資料、栄養基準のためのUSDA FoodData Central、食品生産指標のためのFAOSTAT、関連食品カテゴリーおよび塩の貿易フローのためのUN Comtradeなどの公開データセットおよび出版物が含まれる。また、再処方活動に関する企業の年次報告書、投資家向け説明会資料、信頼できる報道を確認し、さらに企業財務・インテリジェンス用の有料サブスクリプションおよび原料イノベーションを追跡するための特許データベースも利用した。このリストは例示に過ぎず、データ収集、検証、明確化のために他の多くの公開および有料ソースも使用された。

一次インタビューおよび調査

一次調査は、再処方活動のうち実際にナトリウム削減剤によって解決されている割合、および価格と使用量レベルが食品カテゴリーごとにどのように変動するかを確認することに注力した。APAC、EMEA、南北アメリカの原料供給業者、食品メーカー、技術専門家に取材し、採用状況、使用率、製品タイプ別の構成に関するデスク上の仮説を必要に応じて修正した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層: 35% | CXO: 14% | APAC: 42% |

| 中堅層: 49% | 機能/ユニットリーダー: 31% | EMEA: 36% |

| 中小プレイヤー: 16% | マネージャー: 55% | 南北アメリカ: 22% |

市場規模算定と予測

サイジングはトップダウンおよびボトムアップのアプローチを組み合わせて構築され、出発点は加工食品需要プールと主要食品カテゴリー別のナトリウム削減浸透率であり、その後、典型的な使用量範囲と平均販売価格を用いて原料価値に変換された。最初の推計が構築された後、サンプル調査した供給業者の収益を製品タイプ別に集計し、チャネル価格を相互確認するなど、選択的なボトムアップチェックを用いて全体像が現実的であることを確認した。

モデルに影響を与えた主要な入力には、ベーカリー、スナック、ソース、加工肉における再処方の進行ペース、ミネラル塩、酵母抽出物、アミノ酸・グルタミン酸間の構成比の変化、典型的な添加率(完成食品1キログラムあたりのグラム数)、形態別(粉末または液体)の平均価格帯、表示要件およびナトリウム目標に関連した地域別の採用差が含まれる。国別の詳細が薄い場合は、代理となる食品生産量やカテゴリー構成比の分割を用いて対応し、その後インタビューに基づく調整を行うことで、仮説が実務者の見解と整合するように保った。

予測は主にシナリオ分析に依拠した。これは、採用が政策圧力、メーカーの再処方ロードマップ、消費者の好みによって左右され、これらが毎年一直線に動くわけではないためである。ベースケースは採用曲線と予想される価格推移に関する専門家の合意によって導かれ、その後関連する食品生産指標の過去の変動と照合され、成長がもっともらしいものであることを確認した。

データ検証と更新サイクル

モデルの出力は段階的に検証され、まず製品タイプ、形態、用途間の内部整合性を確認し、その後、加工食品生産量の傾向や報告された再処方活動といった独立したシグナルと比較して示唆される原料需要を検証した。大きな差異が見られた場合は仮説を見直し、構成比、価格、タイミングでその差を説明できない場合には回答者に再度連絡した。

最終承認の前に、別のアナリストがロジック、単位の取り扱い、外れ値についてファイルを確認し、その後、納品直前に最終確認を行い、直近の変化が反映されるようにした。本レポートは年次で更新され、主要な規制措置、主要ミネラル塩の価格急変、製品再処方への取り組みにおける明らかな変化などの重大な事象が発生した場合には、随時更新が行われる。

Mordor Intelligenceによる世界のナトリウム削減剤市場規模と他の公表推計値との比較

ナトリウム削減剤の公表市場規模は、タイトルが似ていても対象となる原料の範囲や計測単位が異なるため、しばしば一致しない。また、研究が特定の加工食品カテゴリーと現実的な添加率に採用を結び付けるのではなく、広範な健康に関する言説に依拠している場合にも差が生じる。

主な差は、より広範なナトリウム削減原料や小売で販売されている隣接する塩代替品が同じ数値にまとめられているかどうかにある。Mordor Intelligenceは、処方済み食品用途に結び付いたナトリウム削減剤の需要のみを計上し、その後インタビューで検証された形態別の平均販売価格(ASP)を用いて価格付けを行う。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.81 B (2026) | |

| 業界出版社A | USD 1.42 B (2024) | より早い基準年を用いており、エンドユーザーおよびチャネルの視点(より広範な小売および流通チャネルの区分を含む)を混在させる傾向があり、使用量および形態別価格が明示的にモデル化されていない場合、B2B原料価値を過小評価する可能性がある。 |

| 業界出版社B | USD 1.50 B (2024) | ナトリウム削減ソリューションの広範な定義と長期的なCAGRの言説に依拠しており、製品範囲や用途から原料への変換ロジックは、食品カテゴリーの採用や添加率の仮説に明確に結び付けられていない。 |

全体として、この差は主に範囲と変換ロジックによって説明され、単なる成長率の違いだけではない。サイジングを測定可能な食品用途の需要シグナルに結び付け、実務者とともにASPおよび使用率の仮説を検証することで、得られる値は年ごとに追跡・再現しやすい状態に保たれる。

レポートで回答される主要な質問

ナトリウム低減剤市場の現在の価値はいくらか?

市場は2026年に38億1,000万米ドルと評価されており、2031年までに64億2,000万米ドルに達する見込みである。

どの製品タイプがナトリウム低減剤市場で最大のシェアを占めているか?

塩化カリウムを筆頭とするミネラル塩が、2025年の収益の67.52%を占めた。

酵母エキスがナトリウム低減において人気を高めているのはなぜか?

酵母エキスは、カリウム塩による金属的な風味をマスキングするクリーンラベルのうまみ風味を提供し、2031年にかけてCAGR11.85%での成長が予測されている。

どの地域がナトリウム低減剤の採用において最も速く成長するか?

アジア太平洋地域は、中国、インド、日本が厳格な塩分低減フレームワークを制定するなか、2026年から2031年にかけてCAGR11.36%で拡大すると予測されている。

最終更新日: