航空機エンジン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 109.41 十億米ドル |

| 市場規模 (2031) | 129.69 十億米ドル |

| 成長率 (2026 - 2031) | 3.46% CAGR |

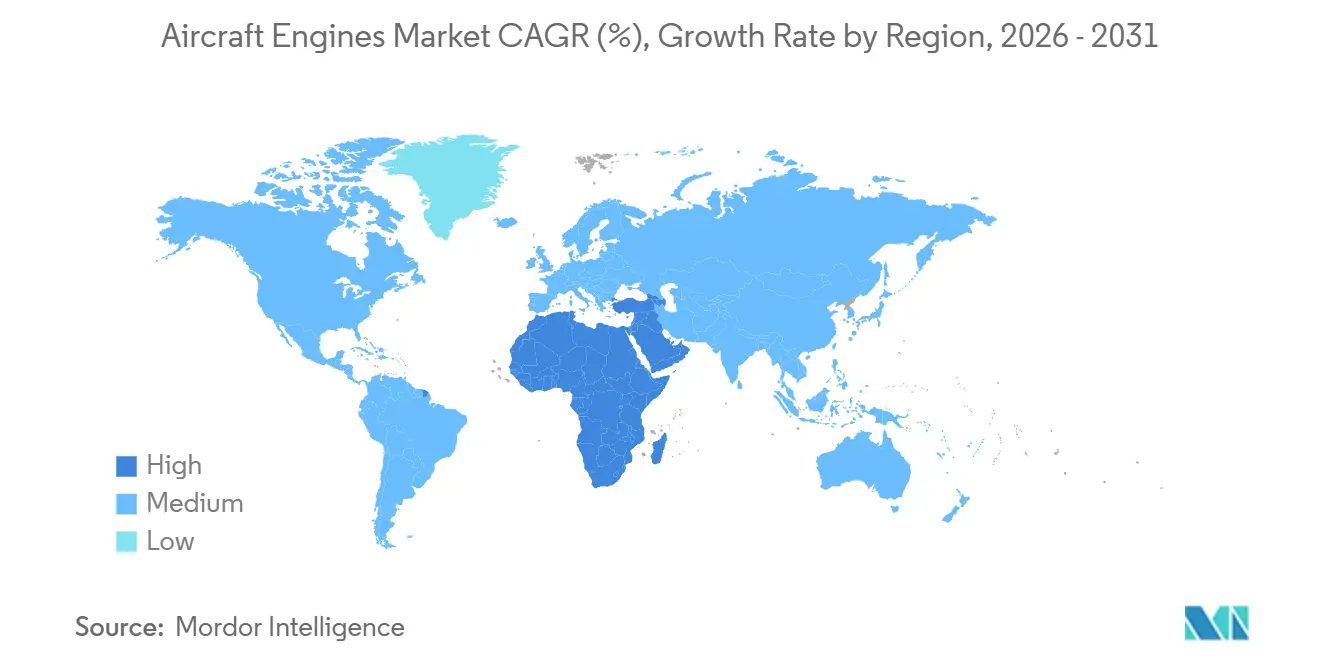

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機エンジン市場分析

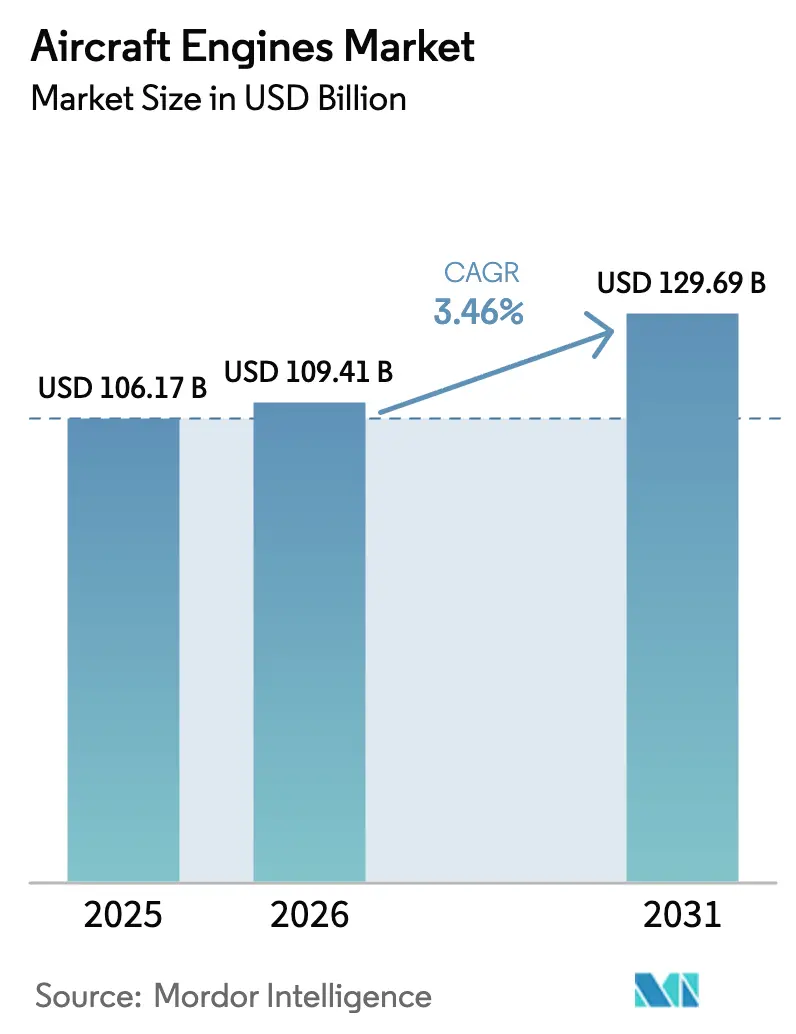

航空機エンジン市場規模は、2025年の1,061億7,000万米ドルから2026年には1,094億1,000万米ドルへと成長し、2026年から2031年にかけて3.46%のCAGRで2031年までに1,296億9,000万米ドルに達すると予測されてる。現在の成長は、ナローボディ機の生産増加、高推力ワイドボディ機の更新サイクル、および軍事需要の再活性化によって支えられているが、プラット・アンド・ホイットニーPW1100Gの継続的な運航停止によって抑制されている。OEMは持続可能な航空燃料(SAF)の準備態勢を優先し、水素燃焼デモンストレーターへの投資、およびギアード・ターボファンの生産能力拡大を進めている。独立系MROネットワークはエンジンベイの追加と予知保全ツールの導入によって能力を拡充しており、アフターマーケットのマージンを圧縮している。地域別では、アジア太平洋地域がエンジン収益の3分の1を引き続き生み出している。一方、中東は極暑・高高度運用および記録的なツインアイル機の受注に牽引され、最も急速な拡大を示している。供給と需要の全体的な再編は、規制および持続可能性要件の厳格化の中で、航空機エンジン市場を安定したマージン重視の成長へと位置づけている。

主要レポートのポイント

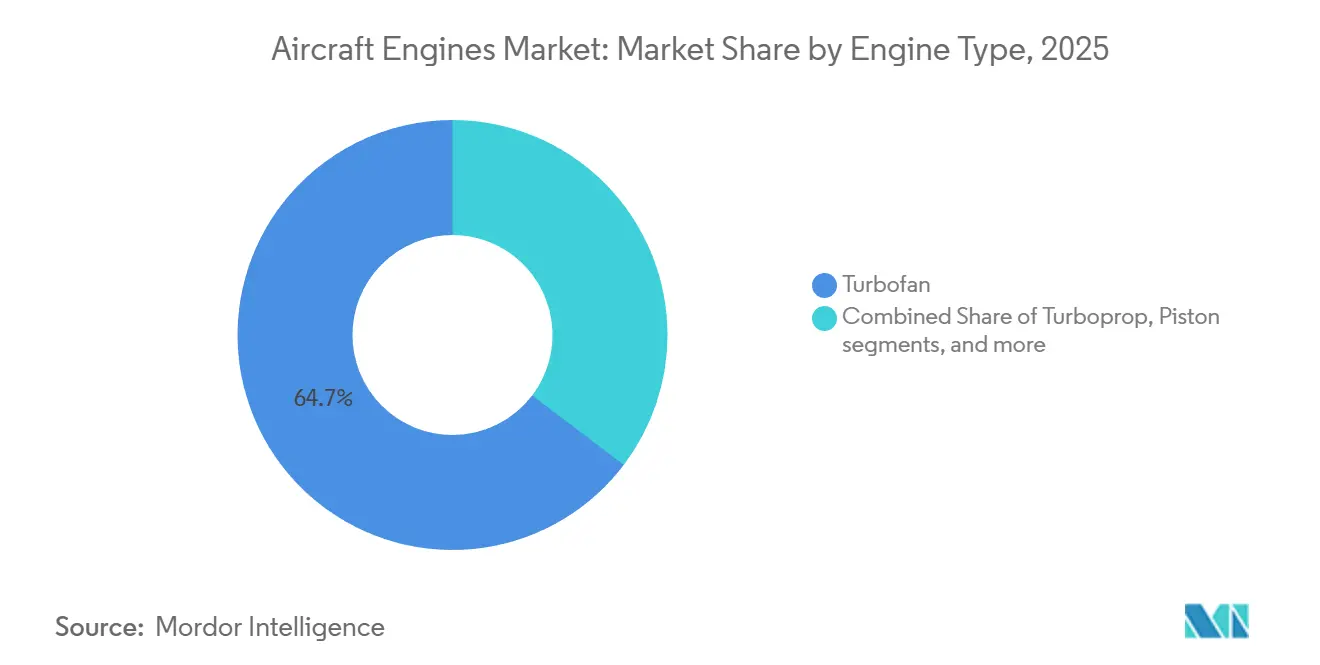

- エンジンタイプ別では、ターボファン構成が2025年の航空機エンジン市場において64.67%のシェアを占めてトップとなり、ハイブリッド電動推進は2031年にかけて年平均成長率7.17%で拡大すると予測されています。

- 航空機タイプ別では、商業用ナローボディ機が2025年の航空機エンジン市場規模の43.12%を占め、先進エアモビリティ(AAM)機は2031年にかけて8.64%の成長率が見込まれています。

- 技術別では、ギアードターボファンプラットフォームが2025年収益の36.06%を占め、適応サイクルエンジンは予測期間中に年平均成長率9.15%を記録すると予測されています。

- 推力クラス別では、25,001~50,000 lbfのカテゴリーが2025年の航空機エンジン市場シェアの39.33%を占め、50,000 lbf超のエンジンは2031年にかけて年平均成長率6.78%で拡大すると推定されています。

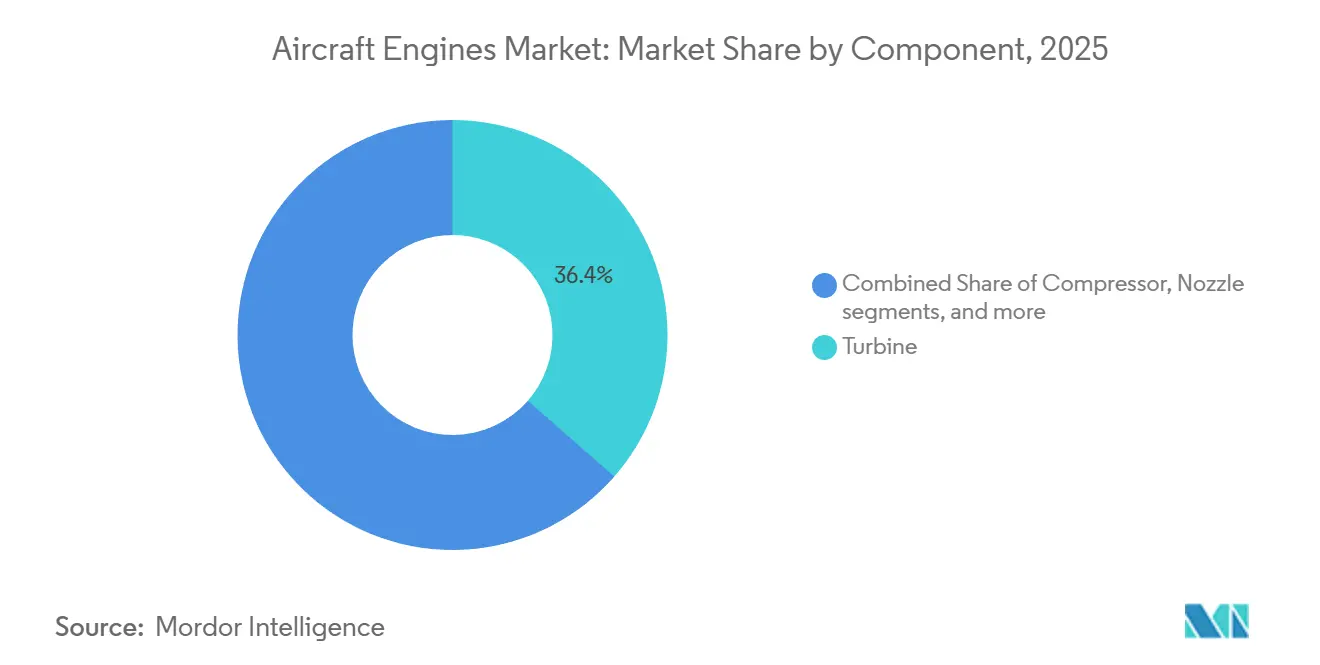

- コンポーネント別では、タービンモジュールが2025年収益の36.43%を占め、ギアボックスシステムは2031年にかけて年平均成長率5.46%が見込まれています。

- エンドユーザー別では、OEMファクトリーフィット納入が2025年の航空機エンジン市場規模の54.17%を占め、交換・アフターマーケットセグメントは同期間に4.89%の成長が期待されています。

- 地域別では、アジア太平洋地域が2025年収益の33.19%を占め、中東は2031年にかけて年平均成長率6.38%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空機エンジン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーン回復後のツインアイル機生産増強 | +0.8% | 北米、欧州 | 中期(2~4年) |

| 急成長するアジア系航空会社におけるLEAPおよびGTFエンジンへのフリート全体のシフト | +1.2% | アジア太平洋、中東 | 短期(2年以内) |

| NATOの輸送機・空中給油機フリート近代化プログラム | +0.4% | 北米、欧州 | 長期(4年以上) |

| オフショアエネルギー運用向けヘリコプターフリートの更新 | +0.3% | 世界各地のオフショア地域 | 中期(2~4年) |

| 新型式証明における100% SAF対応エンジンに関するEU義務化 | +0.5% | 欧州、世界のOEMコンプライアンス | 短期(2年以内) |

| リース主導によるアフリカのリージョナルジェット運航会社の拡大 | +0.2% | アフリカ、南米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーン回復後のツインアイル機生産増強

ボーイングとエアバスは2025年末時点でも生産レートがパンデミック前のピークを下回っていましたが、両社は2026年から2028年にかけて月間生産数を増加させる計画を立てています。リース会社はワイドボディ機のリース料が二桁台の上昇を報告しており、B787、A350、および今後登場する貨物機派生型を動力とする高推力エンジンへのプレミアム需要を示しています。OEMは薄利のナローボディ量産と収益性の高いワイドボディアフターマーケットの見通しのバランスを取るべく、生産能力を再調整しています。エンジンサプライヤーは現在、25年間の耐用年数にわたるショップビジットの連鎖に影響を与える配分決定に直面しています。この生産増強により、タービン、ノズル、ギアボックスのバリューストリーム全体にわたる需要タイミングが再編されています。

急成長するアジア系航空会社におけるLEAPおよびGTFエンジンへのフリート全体のシフト

アジア太平洋の航空会社は2024年~2025年に1,200機以上のナローボディ機を発注し、エア・インディアとベトジェット・エアだけでその3分の2を占めました。GEエアロスペースは2026年のLEAP納入数が1,688機を超えると予測しており、そのうち40%がアジアのフリートに投入される見込みです。プラット・アンド・ホイットニーの改良された粉末冶金プロセスは、2027年までにPW1100Gの可用性を回復させることを目指しています。航空会社のフリート計画担当者は、エンジン選定において名目上の燃費差よりも運航リスクをより重視するようになっています。近期においてはCFMが競争優位を維持していますが、PW1100Gの信頼性向上により中期の改修時にシェアが再均衡する可能性があります。

軍用エンジン需要を押し上げるNATOの輸送機・空中給油機フリート近代化プログラム

デンマークとスウェーデンは2025年にNATOのMRTTコンソーシアムに加盟し、2028年~2029年に納入予定の12機の合計発注数を増加させました。各機にはトレント700またはV2500エンジンが2基搭載されています。[1]NATO、「多目的空中給油輸送機プログラムの拡大」、nato.int 同時に、米空軍はGEのXA102およびプラット・アンド・ホイットニーのXA103適応サイクルデモンストレーターに資金を提供しており、これらはレガシーF135に対して25%の燃費改善を約束しています。次世代適応推進(NGAP)への移行が成功すれば、2030年代に1,000機以上の納入を超え、エンジンOEMに対して景気循環に左右されない収益源を生み出すことになります。欧州各国の省庁はC-130JおよびA400Mへの追加発注を行い、防衛需要をさらに安定させています。したがって、軍用推進は民間サイクルから切り離され、長期的なエンジニアリング投資を支えています。

オフショアエネルギー運用向けヘリコプターフリートの更新がターボシャフト納入数を押し上げ

2030年までに100GWを超える洋上風力の拡大により、サフランのマキラおよびプラット・アンド・ホイットニー・カナダのPT6Tパワープラントを搭載するAW189およびH175ヘリコプターの新規需要が生じている。オペレーターは、改訂されたEASAパート29基準に沿って、より高い推力重量比および単発エンジン不作動時の性能向上を求めている。[2]EASA、「パート29回転翼航空機基準の更新」、easa.europa.eu 塩水噴霧環境ではオーバーホールサイクルが短縮されるため、交換部品の需要が高まっている。OEMはホットセクションの劣化を予測するデジタルツインツールで対応している。石油・ガスプラットフォームのサービスが回復するにつれ、ターボシャフトの納入は航空機エンジン市場全体の中で安定したニッチを享受している。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水素燃焼エンジンアーキテクチャの標準化の遅れ | -0.6% | 欧州および北米の研究開発拠点に集中するグローバル | 長期(4年以上) |

| 中東の高温・高地運用における高温耐久性の問題 | -0.4% | 中東が主要、南アジアおよび北アフリカへの二次的影響 | 短期(2年以内) |

| 独立系MRO能力拡大によるマージン圧迫 | -0.5% | 北米および欧州で最も顕著なグローバル | 中期(2~4年) |

| 先進材料・コンポーネントのサプライチェーン制約 | -0.5% | 北米および欧州の製造拠点に集中するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

水素燃焼エンジンアーキテクチャの標準化の遅れ

液体水素と気体水素の貯蔵コンセプトが競合しており、統一された認証フレームワークが欠如しているため、スケーラブルな投資が遅れています。エアバスZEROeは極低温タンクを探求し、CFM RISEはSAF優先の次に水素燃焼器をテストしています。ICAOのガイダンスが存在しないため、OEMは独自のコンプライアンス経路に資金を投じることを余儀なくされ、プログラムリスクが膨らんでいます。ロールス・ロイスとプラット・アンド・ホイットニーはベンチテストを実施していますが、インフラに関する明確性が得られるまで量産決定を先送りしています。統一された標準がなければ、航空機エンジン市場は開発コストの不確実性に直面し、水素に関する近期の勢いが抑制されます。

独立系MRO能力拡大によるマージン圧迫

スタンダードエアロ、AAR、コリンズ・エアロスペースは2025年に50以上のエンジンベイを追加し、CFM56およびV2500のショップビジットにおけるサードパーティのシェアを40%超に引き上げました。OEMの粗利益は、ライン交換ユニットの価格設定が競合他社のベンチマークに直面するにつれて圧縮されています。規制当局の指令によりOEMは技術データの共有を求められており、独占的な保護が制限されています。[3]FAA、「耐空性指令および修理データポリシー」、faa.gov 航空会社はオーバーホール費用の低減を歓迎する一方で、サプライチェーンにおける監視義務が増加しています。収益性の再設定により、デジタル分析とパーツプールを組み合わせた長期サービス契約の重要性が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンジンタイプ別:ハイブリッド電動が普及を拡大

ターボファンは2025年の収益の64.67%を占め、民間および防衛の両フリートにおける中・長距離運航を支えている。ハイブリッド電動ユニットは現在5%未満の市場シェアにとどまるが、認証作業の進展に伴い最も速い7.17%のCAGRを達成すると予測されている。初期のeVTOL認証は規制当局の受容性を示しており、軽量バッテリーの進歩が短距離ペイロードを拡大している。ターボプロップは地域間モビリティにおいて引き続き重要性を保っているが、効率改善の伸びはギアード・ターボファンに及ばない。ターボシャフト需要は洋上ヘリコプターのサイクルとともに増加する一方、ピストンエンジンはターボプロップへの換装によって徐々にシェアを失っている。ロールス・ロイスのパールバリアントに搭載されるギアード・アクセサリーモジュールは、従来型とハイブリッド・アーキテクチャの収束を示している。これらの変化は、ターボファンの優位性を損なうことなく、航空機エンジン市場を全体的に多様化させている。

エンドユーザーの資金調達も同様のパターンを反映している。リース会社はeVTOLプログラムを支援し、多様化したポートフォリオ全体にリスクを分散させている。サプライチェーンは高サイクル電動モータおよびパワーエレクトロニクスを中心に再編され、自動車グレードの製造と整合している。OEMはハイブリッド電動エンベロープ内での燃焼コアのアップグレードを可能にするモジュラー設計を活用している。サプライヤーにとって、ギアボックスの潤滑および熱管理は引き続き優先的な研究開発目標であり、航空機エンジン市場全体におけるこのセグメントのアウトパフォーマンスを支えている。

航空機タイプ別:AAM機が成長をリード

商業用ナローボディ機は2025年収益の43.12%を占め、B737 MAXおよびA320neo納入によって支えられていますが、先進エアモビリティ(AAM)機が最高の年平均成長率8.64%を示しました。ジョビーとアーチャーの承認は都市路線の経済性を実証し、時間重視の物流に注目する貨物イノベーターを引き付けています。ワイドボディ機の生産回復は機体とエンジンのサプライチェーンのボトルネックにより遅れています。軍用貨物機・空中給油機の近代化は近期において戦闘機生産を上回り、ターボファンラインの稼働率を安定させています。ビジネスジェットの受注は超長距離端に集中しており、パールおよびパスポートエンジンが分数所有クライアントに評価されるキャビン高度と速度指標を提供しています。UAV推進はISRおよびストライクプラットフォームで着実に成長を続けています。セグメント間の相互作用がアフターマーケットの複雑性を拡大させ、MROは推力クラスとミッションタイプによる専門化を促されています。

AAM機の統合はサブシステムの電動化を加速させ、小型ガスタービンと組み合わせる高出力密度発電機への需要を生み出しています。並行して、ワイドボディ貨物機への改修が高推力エンジンの生産ラインを維持しています。航空会社は路線別の回復軌道に対するヘッジとしてフリート構成を多様化しています。したがって、航空機エンジン市場は成熟した量的ドライバーと新興の成長ニッチのバランスを保っています。

技術別:適応サイクルエンジンが台頭

ギアードターボファン設計は2025年収益の36.06%を占め、二桁台の燃費改善と低騒音特性を実現しています。しかし、適応サイクルエンジンは第6世代戦闘機のタイムラインが明確化するにつれ、最も急峻な年平均成長率9.15%の見通しを示しています。可変バイパス能力はステルスクルーズと超音速ダッシュ要件を満たし、防衛調達の支援を確保しています。従来型ターボファンおよびターボプロップシステムは既存フリートを引き続き支えていますが、効率改善は段階的なものにとどまっています。コントラローテーティングオープンローターは20%の燃費低減を約束していますが、音響検証と新型機体設計を待っている状況です。ハイブリッド電動モジュールは主推進への採用に先立ち補助動力の役割に組み込まれています。技術の断片化により、OEMは並行した開発トラックを走らせることを余儀なくされ、研究開発予算を圧迫していますが、航空機エンジン市場全体における将来のオプション価値を拡大しています。

認証機関は可変サイクルテストとデジタルツイン検証のガイダンスを適応させ、タイムラインの不確実性を圧縮しています。サプライヤーエコシステムは複雑な適応サイクルコンポーネントの積層造形に向けて進化しています。デモンストレーターが少量初期生産(LRIP)に移行するにつれ、規模の経済は限定的ですが、長期軍事契約が財務的な実行可能性を支えています。

推力クラス別:高推力エンジンが市場を上回る成長

25,001~50,000 lbfカテゴリーは2025年収益の39.33%を占めましたが、50,000 lbf超のエンジンは2031年にかけて6.78%で拡大すると予測されており、市場平均のほぼ2倍です。貨物機改修と長距離旅客収益の向上がB777XおよびA350-1000への需要を牽引し、GE9XおよびトレントXWBの生産ラインを支えています。リージョナルジェットと小型ナローボディクラスは航空機エンジン市場全体と同様に成長し、10,000 lbf未満のセグメントはパイロット不足と保険上の課題に直面しています。OEMは高推力スケジュールに対応するため、一体型ファンブリスク加工と複合材ケース硬化の能力を調整しています。日本と英国におけるサプライチェーンの現地化イニシアチブがリスクを分散させ、為替エクスポージャーをヘッジしています。推力定格の上昇により、材料科学はセラミックマトリックス複合材と次世代遮熱コーティングへと向かっています。

高温・高地空港での運用ストレスが高推力スペアエンジンプールを拡大させています。航空会社は極端な周囲条件下での信頼性の高い推力マージンと引き換えに高い資本コストを受け入れています。長期サービス契約に組み込まれた耐久性向上プログラムは、ライフサイクル経済性を維持するOEMの取り組みを示しています。

コンポーネント別:ギアボックスシステムが加速

タービンアセンブリは2025年のコンポーネント収益の36.43%を占め、複雑な超合金の含有量と高い交換率を反映しています。ギアボックスはより小さなシェアにとどまっていますが、ギアードターボファンの普及拡大に伴い年平均成長率5.46%が予測されています。MTU Aero Engines AGはPW1000Gギアボックス生産へのコミットメントを果たすため、ミュンヘン工場の先進加工設備に2億2,000万米ドルを投資しました。[4]MTU Aero Engines、「ギアボックスコンポーネント施設の拡張」、mtu.de 改良された潤滑と熱設計により、平均オーバーホール間隔が延長され、推進効率が向上しています。コンプレッサーモジュールはエンジン全体の生産と並行して成長し、ファンおよびノズルコンポーネントはより長い耐用年数を享受しており、成長率を緩和しています。規制当局によるデジタル部品追跡の義務化が、ティア2サプライヤー間でのブロックチェーン採用を加速させています。全体として、コンポーネントの階層化は線形的なスケーリングではなく、ターゲットを絞った設備投資を促進しており、マージン保護に焦点を当てた航空機エンジン市場の方向性と一致しています。

エンドユーザー別:アフターマーケットが勢いを増す

OEMファクトリーフィットエンジンは2025年収益の54.17%を占めましたが、交換・アフターマーケットセグメントは2031年にかけて年率4.89%で上昇すると予測されています。CFMは2025年に1,000件以上のLEAPパフォーマンス回復を開示し、20億米ドルのサービス収益を支えています。独立系MROは現在CFM56ショップビジットの40%超を担っており、2020年の25%から上昇し、OEM独自ネットワークへの価格圧力を生み出しています。航空会社は競合他社の見積もりを活用して、エンジン飛行時間あたりのコストを最大15%削減しています。規制当局はOEMに修理手順のライセンス供与を義務付け、サードパーティのオーバーホール会社への参入をさらに開放しています。デジタルツインと予知分析はオプションの付加機能ではなく差別化要因となっています。したがって、アフターマーケットは航空機エンジン市場の中で量主導のデータ活用型アリーナへと進化しています。

地域分析

アジア太平洋地域は2025年に33.19%のシェアを維持し、中国のフリート拡大とインドの製造拡張によって支えられている。しかし中東は、大規模なツインアイル機の発注および極端な周囲温度に起因する短いメンテナンスサイクルにより、6.38%のCAGRを経験すると予測されている。北米はB737 MAXの生産量とNGAP資金から恩恵を受けている。欧州はサプライチェーンの制約とギアード・ターボファンの運航停止に直面し、その軌道を軟化させている。南米とアフリカはオペレーティングリースを活用してフリートを近代化し、効率向上の恩恵を享受しながら資本リスクを分散させている。ラゴス、ナイロビ、アディスアベバにおける地域MROインフラへの投資が地域の能力成長を支えている。中国とインドの国産エンジンプログラムは進展しているが、輸入パワープラントを大規模に代替するまでにはまだ数年を要する。地理的多様化は、航空機エンジン市場全体にわたるレジリエンスを支えている。

競合環境

航空機エンジン市場は寡占状態を維持しています。Honeywell International, Inc.、RTX Corporation、GEエアロスペース、Rolls-Royce Holdings plc、Safran SAの5社が2025年収益の80%超を生み出しました。CFMは2026年のLEAP納入数が1,688機を超えると予測し、フランスでの3億ユーロ(3億4,992万米ドル)の生産能力拡大を通じて2028年までに2,100機に達する計画を立てています。プラット・アンド・ホイットニーは粉末金属の欠陥を除去したPW1100Gの改良生産を開始し、70億米ドルの改修作業に資金を提供しています。Rolls-Royceはデルタ航空から12億米ドルのトレント7000受注を獲得し、15年間のトータルケア契約を含んでいます。[5]Rolls-Royce、「デルタ航空とのトレント7000契約」、rolls-royce.com GE・サフラン・エアバスの水素燃焼デモンストレーターにおける協力は、従来型ターボファンを超えた長期的な戦略的賭けを示しています。

独立系MROは主要な破壊的存在として拡大しています。スタンダードエアロだけで2025年に20のエンジンベイを追加し、予知分析と組み合わせてOEMサービス価格を下回っています。規制当局が修理情報へのオープンアクセスを推進する中、安全監視と市場競争のバランスを取りながらデータアクセスをめぐる紛争が生じています。防衛分野では、GEとプラット・アンド・ホイットニーがNGAP採用をめぐって争っており、勝者は1,000機以上の生産ランを確保することになります。中国とロシアのプログラムは自立を目指していますが、性能上のギャップが西側製品の代替を遅らせています。総じて、競争の激しさは高水準を維持しており、持続可能性、デジタルサービス、防衛プログラムが航空機エンジン市場における戦略的ポジショニングを左右しています。

航空機エンジン業界リーダー

Safran SA

General Electric Company

RTX Corporation

Honeywell International, Inc.

Rolls-Royce Holdings plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ウィズ・エアはプラット・アンド・ホイットニーGTFエンジンで新規導入するA320neoフリートを動力とする交渉を最終決定しました。

- 2025年6月:GEエアロスペースはクラトス・ディフェンスと提携し、手頃な価格の無人システム向けの小型エンジン製品を拡充しました。

- 2025年5月:カタール航空はGE9XおよびGEnxエンジンを400機以上発注し、B777XおよびB787の今後の納入を支えています。

- 2025年2月:GEカタリストターボプロップは、同クラスのエンジンに対して18%の燃費改善を実証した後、FAA型式証明を取得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceの定義によると、航空機エンジン市場とは、商業・軍事・一般航空フリートにおける固定翼および回転翼機体に新規搭載されたすべての動力装置の価値を指す。補助動力装置(APU)、中古エンジン、および単体のアフターマーケット部品は対象外とする。

スコープ除外:二重計上を防ぐため、販売後のMRO、リース予備エンジン、およびAPUは意図的に除外している。

セグメンテーション概要

- エンジンタイプ別

- ターボファン

- ターボプロップ

- ターボシャフト

- ピストン

- ハイブリッド電動

- 航空機タイプ別

- 商業航空

- ナローボディ機

- ワイドボディ機

- リージョナル機

- 軍用航空

- 戦闘機

- 非戦闘機

- 一般航空

- ビジネスジェット

- ヘリコプター

- ターボプロップ機

- ピストンエンジン機

- 無人航空機(UAV)

- 先進エアモビリティ機(AAM)

- 商業航空

- 技術別

- 従来型ターボファン・ターボプロップ

- ギアードターボファン(GTF)

- コントラローテーティングオープンローター

- 適応サイクルエンジン

- ハイブリッド電動推進

- 推力クラス別

- 10,000 lbf未満

- 10,001~25,000 lbf

- 25,001~50,000 lbf

- 50,000 lbf超

- コンポーネント別

- コンプレッサー

- タービン

- ノズル

- ギアボックス

- その他コンポーネント(ファン、燃焼器、FADEC・制御エレクトロニクスなど)

- エンドユーザー別

- OEMファクトリーフィット

- 交換・アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- エジプト

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

次に、北米・欧州・アジア太平洋・中東にわたる航空機リースマネージャー、推進システムエンジニア、航空会社の技術購買責任者、および防衛調達プランナーへのインタビューを実施した。これらの対話により、実際のエンジンリードタイム、一般的な価格帯、耐用年数の前提、およびハイブリッド電動デモンストレーターが型式証明に移行するスピードが明確になった。

デスクリサーチ

アナリストはまず、ICAOトラフィック統計、FAAおよびEASAのフリート登録、UN Comtrade HS-8411貿易コード、Eurostat生産指数などのティア1機関から公開データを収集した。これらに、航空業界団体(IATA、AIA)のインサイトおよびSECまたは同等の規制当局に提出された財務開示を重ね合わせた。Aviation Weekの受注残インテリジェンス、Airframerプログラムトラッカー、D&B Hooversの企業収益を含む有料データセットは、デリバリーパイプラインおよびOEMシェアの分割を補完するために活用した。ここに引用した情報源は例示であり、証拠収集の過程で多数の追加出版物およびデータベースを参照している。

市場規模の算定と予測

基準年の値は、グローバルデリバリー集計とフリート退役スケジュールを用いたトップダウン構築から導出され、選択的なボトムアップのサプライヤー積み上げおよびサンプリングされた平均販売価格によってストレステストが行われる。年間旅客RPK成長率、フリート近代化率、推力クラスのミックスシフト、SAFブレンド義務、および防衛調達支出などの主要変数が多変量回帰モデルに投入され、ARIMAスムージングが短期的なショックに対応する。ボトムアップのギャップが生じる場合(例:機密扱いの軍事量)は、専門家が検証した地域別エンジン対機体比率を用いて補間する。

データ検証と更新サイクル

アウトプットは、承認前にフォーアイのアナリストレビュー、過去のマージンとの差異チェック、および外部指標との異常値照合を経る。各モデルは年次で更新し、主要なOEMガイダンスの変更や地政学的要因による受注急増などの重大事象が発生した場合には中間更新を実施する。

当社の航空機エンジンベースラインが最も信頼性の高い意思決定の基準である理由

公表されている推計値が異なるのは、各社がスコープ、通貨基準、および更新頻度において異なるアプローチを採用しているためである。オーバーホール収益やレガシー部品販売を含める場合もあれば、通貨換算に平均レートではなくスポットレートを使用する場合もある。

主なギャップ要因には、アフターマーケットMROの包含、エンジン価格カーブの相違、ならびにナローボディのデリバリー回復とワイドボディの遅延に関する前提の差異が含まれる。Mordorは新工場出荷ユニットのみを対象とし、四半期ごとに再ベンチマークされるブレンドASPラダーを適用することで、インフレ急騰時の過大評価を抑制している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 106.17 bn(2025年) | Mordor Intelligence | - |

| USD 63.93 bn(2024年) | Global Consultancy A | 軍用エンジンを除外し、価格再基準化なしのデリバリー数を使用 |

| USD 153.69 bn(2024年) | Industry Research B | アフターマーケットMROおよびAPUを加算し、表示価格を適用 |

| USD 75.10 bn(2023年) | Research Publisher C | 暦年と会計年度を混在させ、年度末スポットレートで部分的に通貨換算 |

この比較は、予備部品収益や異なる価格表が混入した場合に数値が大きく変動し得ることを示している。新造エンジンを切り出し、監査済みのデリバリーデータを使用し、変数を年次で更新することにより、Mordor Intelligenceは意思決定者が容易に追跡・再現できる、バランスのとれた透明性の高いベースラインを提供している。

レポートで回答される主要な質問

現在の航空機エンジン市場の規模と2031年までの成長見通しは?

航空機エンジン市場は2026年に1,094億1,000万米ドルに達し、2031年には1,296億9,000万米ドルに達すると予測されており、年平均成長率3.46%を反映しています。

今後5年間で最も急速に拡大する推進技術はどれですか?

適応サイクルエンジンが防衛パイプラインにおいて2031年にかけて年平均成長率9.15%でトップとなり、ハイブリッド電動システムが7.17%でこれに続きます。

50,000 lbf超の高推力エンジン需要の急増を牽引しているものは何ですか?

長距離旅客・貨物サービス向けのB777XおよびA350-1000の受注加速と、ワイドボディ貨物機改修が組み合わさり、このセグメントを年平均成長率6.78%へと押し上げています。

ReFuelEU規則は今後のエンジン認証にどのような影響を与えますか?

2025年以降に発行されるすべての新型式証明は、100%持続可能な航空燃料との完全な適合性を証明する必要があり、すべての推力クラスにわたって燃焼器と燃料システムの再設計が求められます。

中東の運航会社が追加の整備活動を促している理由は何ですか?

ドバイなどのハブでは周囲温度が50℃を超えるため、タービンブレードの寿命が約15%短縮され、ショップビジットの頻度とスペアエンジンプールが増加しています。

航空会社はオーバーホールで最大のコスト削減をどこで実現できますか?

独立系MROは現在CFM56ショップビジットの40%超を担っており、全地域で能力を拡大しながらOEMネットワークより10~15%低いオーバーホール費用を提供しています。

最終更新日: