航空機推力逆転装置作動システム市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 成長率 | 8.72% CAGR |

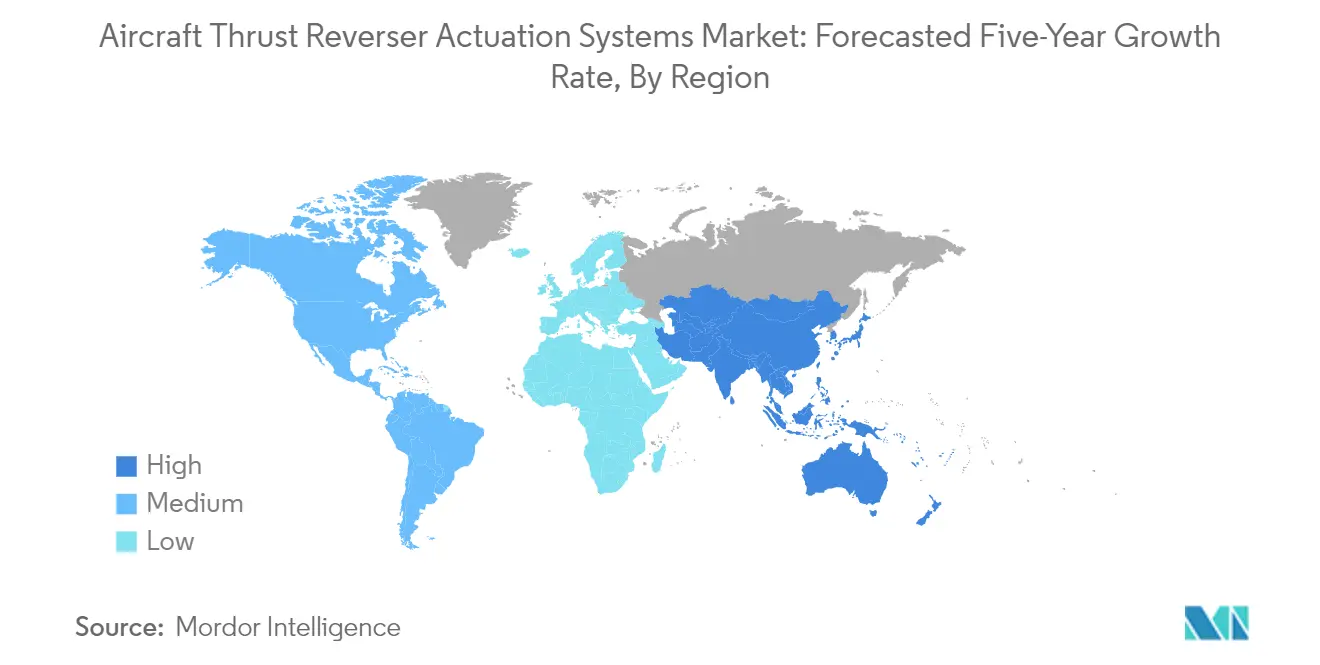

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 中東とアフリカ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機推力逆転装置作動システム市場分析

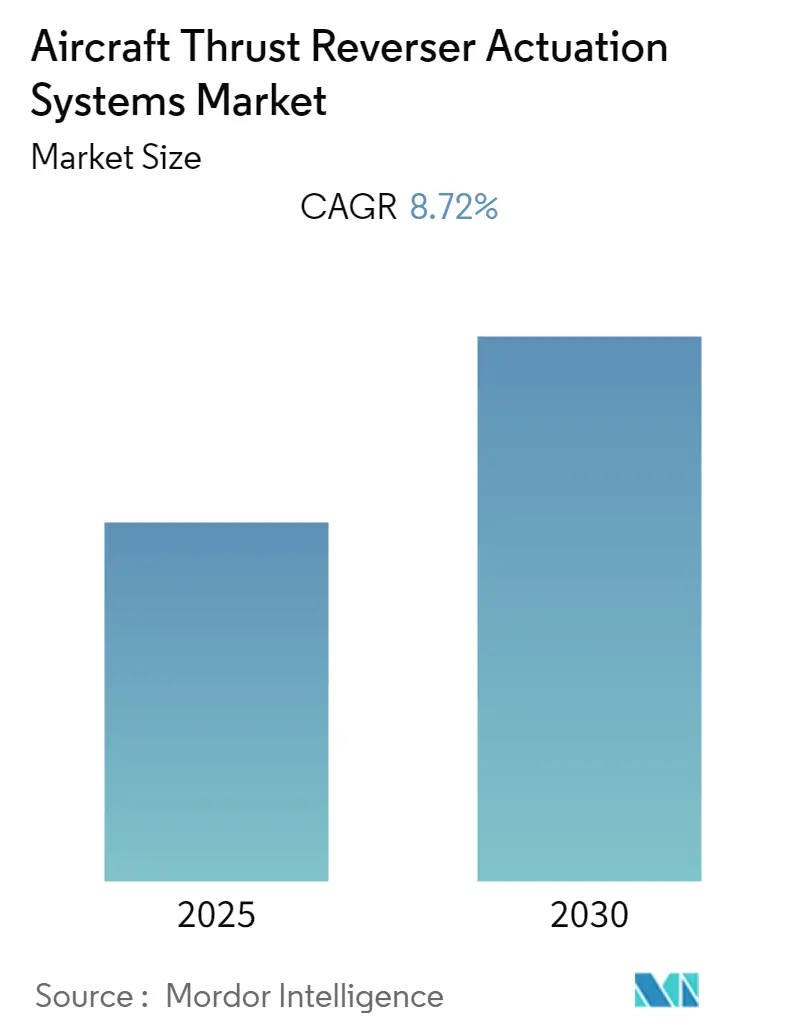

航空機推力逆転装置作動システム市場は、予測期間中にCAGR 8.72%を記録すると予想されています。

航空機推力逆転装置作動システム産業は、着陸装置およびブレーキシステムにおける技術的進歩とともに進化し続けています。現代の航空機のほとんどは、通常の状況下で航空機を停止させることができる高度な着陸装置ブレーキを装備していますが、推力逆転装置作動システムは安全性の確保とブレーキへの負担軽減において依然として不可欠です。現在、業界ではターゲット式、クラムシェル式、コールドストリーム式の3種類の推力逆転システムが主流であり、それぞれ異なる航空機プラットフォームにおける特定の運用要件に対応しています。2022年半ばのエアバスのデータによると、中国の運航会社が使用するエアバスの就航機数だけで2,070機以上に達しており、推力逆転装置作動システムを必要とする大規模な既存機体基盤が存在することが示されています。

業界における製造プロセスは、先進的な生産技術の採用によって大きな変革を遂げています。積層造形技術(アディティブマニュファクチャリング)は革新的なイノベーションとして台頭しており、製造業者が複雑な形状を持つ精巧なコンポーネントを製造しながら、生産コストと材料廃棄を大幅に削減することを可能にしています。この技術的転換は、軽量コンポーネントの製造に特に恩恵をもたらし、推力逆転装置作動システム全体の効率を向上させています。デジタル製造技術の統合により、品質管理プロセスも強化され、コンポーネントのより精密なカスタマイズが可能となっています。

市場ランドスケープは、製造・整備能力における地域的多様化の進展によって特徴付けられています。主要な航空宇宙ハブは推力逆転装置作動システムの生産・整備能力を拡大しており、より分散したグローバルサプライチェーンを形成しています。例えば、IATAの予測によると、メキシコの航空市場は2037年までに1億9,600万人の旅客数に達すると見込まれており、航空宇宙製造・整備インフラへの地域投資を大きく促進しています。この地域的拡大は、従来のサプライチェーンの力学を再構築し、地域の製造専門知識に新たな機会をもたらしています。

業界では、推力逆転装置作動システムにおけるより高度な電子制御システムおよびスマート技術への移行が進んでいます。製造業者はシステムへのセンサーおよび高度な監視機能の組み込みを積極的に進めており、予知保全と運用効率の向上を実現しています。重量削減とシステム最適化への注力が、材料および設計アプローチにおけるイノベーションを引き続き推進しています。これらの技術的進歩は、標準化と相互運用性に対する業界の高まる重視と相まって、異なる航空機プラットフォームおよび整備システム間でのシームレスな統合を確保しています。

世界の航空機推力逆転装置作動システム市場のトレンドとインサイト

世界各国における新たな排出規制の導入が市場を牽引

米国環境保護庁(EPA)は、既存の煙排出基準に代わる、民間亜音速ジェット航空機エンジンに対する厳格な粒子状物質(PM)排出基準および試験手順を実施しています。これらの基準は、2017年および2020年に採択された国連の国際民間航空機関(ICAO)のガイドラインに沿ったものであり、新規航空機エンジン設計および量産中のエンジンの両方に適用されます。規制は特に、主に民間旅客機および貨物機に使用される定格推力が26.7キロニュートンを超える航空機ガスタービンエンジンを対象としています。環境への影響をさらに低減するため、窒素酸化物(NOx)に関するより厳格な排出基準の新たな2段階、すなわちティア6およびティア8基準が導入されています。

世界の航空産業は、新しいエンジンオプションによる航空機機体の近代化と持続可能な燃料代替品の探索によって、これらの規制上の圧力に対応しています。航空会社および製造業者は、着陸操作中のエンジン性能の最適化と排出削減を支援できる先進的な推力逆転装置作動システム技術に投資しています。これらの規制の実施により、排出削減目標と運用効率の両方を支援できる、より効率的な推力逆転装置作動システムへの差し迫った需要が生まれています。この規制環境は、航空機推力逆転装置技術におけるイノベーションの重要な触媒となっており、製造業者が高い安全性と性能基準を維持しながら、より環境に配慮したソリューションを開発するよう促しています。

電動推力作動システムへの投資の増大

電動推力逆転装置作動システムは、従来の油圧システムに代わる有望な代替手段として台頭しており、主要な業界プレーヤーおよび世界各国の政府から多大な投資を集めています。これらのシステムは、設計の簡素化、重量プロファイルの低減、整備要件の削減、腐食性油圧作動液の使用排除など、数多くの利点を提供しています。この技術により、電気エネルギー源を通じたエンジン性能の最適化が可能となり、分散推進(DP)、境界層吸入(BLI)、差動推力制御などの新しい推進コンセプトが実現します。この技術的進歩は、空力推進効率を向上させた航空機設計の抜本的な変革に新たな機会をもたらしています。

主要製造業者は、電動推力逆転装置技術の開発において大きな進歩を遂げています。例えば、Safran Electronics & DefenseはSafran NacellesおよびNexcelleと協力して、Oダクト推力逆転装置向けの革新的な電気制御システムであるeTRASを開発しました。このシステムは、タイヤおよびブレーキの摩耗を最小化しながら着陸距離を25%から50%削減し、燃料節約を実現できる、軽量で信頼性が高く高性能な電気制御ソリューションに対する業界のコミットメントを示しています。デジタルコンピューター、電動推力逆転装置作動コントローラー(ETRAC)、電子パワーアンプ、推力逆転装置電源ユニット(TRPU)の統合は、制御性と効率性を向上させたより高度な電気システムへの業界の移行を示しています。

航空旅客数の大幅な増加が市場成長を牽引

世界の航空セクターは旅客数の著しい増加を経験しており、航空会社は機体を拡大し新路線を開設しています。主要航空会社は、この増大する需要に対応するため、新型航空機の大規模な発注を行っています。例えば、2023年2月、エア・インディアはA320neoを210機、A350を40機、B737 MAXを190機、B787を20機、B777Xを10機を含む計470機の新型航空機の調達計画を発表し、近年の航空史上最大規模の機体拡大計画の一つとなっています。この航空機発注の急増は、各新型航空機にこれらの不可欠な安全・性能コンポーネントが必要とされるため、航空機推力逆転装置作動システム市場への需要増加と直接相関しています。

航空チャーターサービスおよびビジネス航空の拡大が、航空機推力逆転装置作動システムへの需要をさらに増幅させています。2023年1月、ノルウェーの航空会社フライルはチャーターサービスの開始計画を発表し、業界の多様化と成長を示す好例となっています。ビジネス航空セクターは特に成長を見せており、ボンバルディアなどの製造業者が2022年のチャーターサービス向けAir Corporate SRLからのチャレンジャー3500ビジネスジェット受注など、新規受注を獲得しています。国際民間航空機関(ICAO)によると、旅客・貨物量は経済成長、人口動態の変化、拡大する中間層に牽引され、2035年までに倍増すると予測されており、同期間中に年平均6%の成長率で航空会社の活動を刺激すると見込まれています。

セグメント分析:プラットフォーム

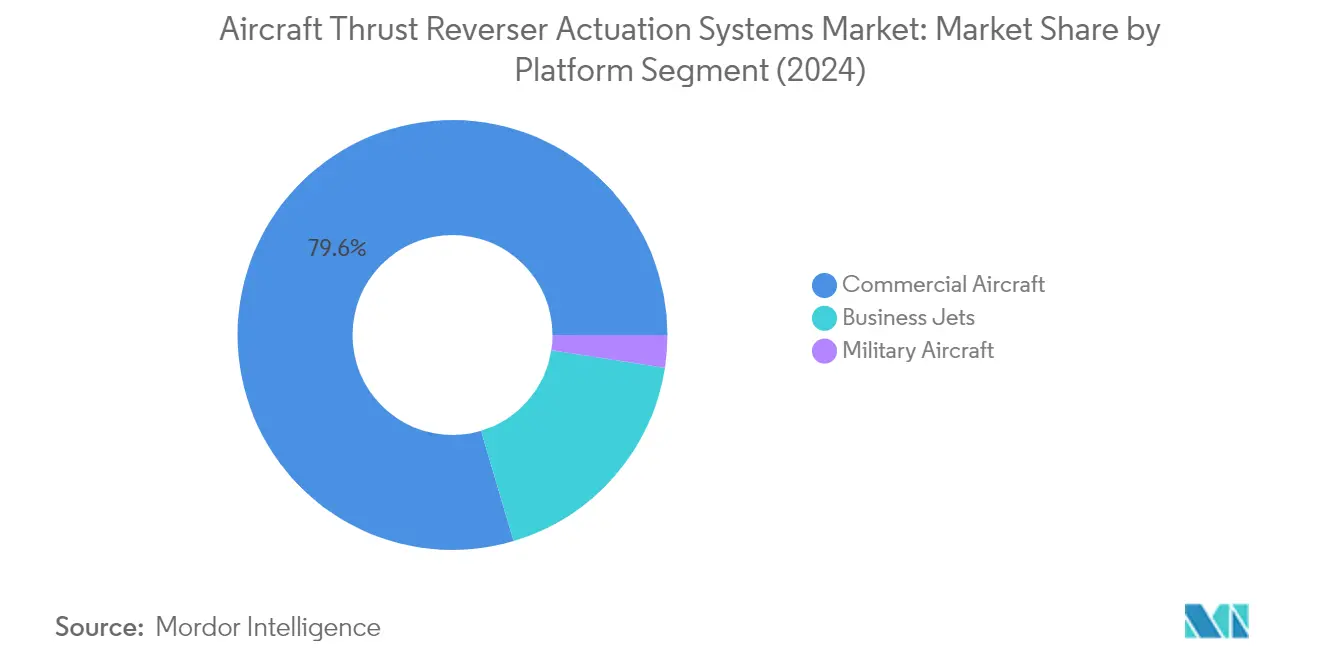

航空機推力逆転装置作動システム市場における民間航空機セグメント

民間航空機セグメントは航空機推力逆転装置市場を支配しており、2024年の総市場シェアの約80%を占めています。この大きな市場プレゼンスは、主に世界的な民間航空会社機体の急速な拡大と、燃料効率および安全要件への注目の高まりによって牽引されています。主要な民間航空機製造業者は、着陸性能の向上と整備コストの削減を目的として、新型航空機モデルに先進的な推力逆転装置作動システムを継続的に組み込んでいます。このセグメントの成長は、主要航空市場における航空旅客数の増加と、それに伴う新型航空機の納入需要によってさらに支えられています。航空会社の機体近代化計画と、より効率的な航空機モデルの採用増加も、市場におけるこのセグメントの支配的地位に大きく貢献しています。

航空機推力逆転装置作動システム市場におけるビジネスジェットセグメント

ビジネスジェットセグメントは推力逆転装置作動システム市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて約9%の成長率が予測されています。この顕著な成長は、主にプライベート航空サービスへの需要増加と、世界的な超富裕層(HNWI)の増加に起因しています。このセグメントでは、製造業者がビジネスジェット専用に設計された、より軽量で効率的なソリューションの開発に注力するなど、推力逆転装置作動システム技術における著しい技術的進歩が見られます。新興市場におけるビジネス航空の拡大と、プライベート航空旅行への嗜好の高まりが、新型ビジネスジェットの納入需要を促進し、結果としてこのセグメントにおける推力逆転装置作動システムの市場を押し上げています。

プラットフォームセグメンテーションにおける残余セグメント

軍用航空機セグメントは市場シェアでは小規模ながら、航空機推力逆転装置作動システム市場において重要な役割を果たしています。このセグメントは、軍用輸送機および戦略的空輸機における推力逆転装置作動システムの特殊な要件によって特徴付けられています。このセグメントの成長は、各国で進行中の軍事近代化プログラムと、軍用航空機の運用能力強化への注目の高まりによって牽引されています。極限状態での運用に耐えられる堅牢で信頼性の高い推力逆転装置システムの必要性を含む軍事用途の固有の要件が、このセグメントにおけるイノベーションと技術的進歩を引き続き促進しています。

セグメント分析:メカニズム

航空機推力逆転装置作動システム市場における油圧式セグメント

油圧式セグメントは航空機推力逆転装置市場を引き続き支配しており、2024年の総市場シェアの約79%を占めています。この重要な市場ポジションは、ボーイングB747-8、B737MAX、B777、エアバスA320neo、ボーイングB787ドリームライナーを含む様々な民間航空機モデルへの油圧式推力逆転装置作動システムの広範な採用に起因しています。このセグメントの優位性は、航空機の重要な運用における油圧システムの実証された信頼性と確立された実績によってさらに強化されています。主要な航空機製造業者は、特に3,000から4,000 PSIの高圧で動作するモデルにおいて、新世代航空機に高度な油圧式推力逆転装置作動技術を引き続き統合しており、最適な重量を維持しながら強化されたトルク力と出力を実現しています。

航空機推力逆転装置作動システム市場における電動式セグメント

電動式セグメントは推力逆転装置作動システム市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて約9%のCAGRで成長すると予測されています。この成長は、設計アーキテクチャの簡素化、重量プロファイルの低減、整備要件の削減、腐食性油圧作動液の使用排除など、電動推力逆転装置作動システムの固有の利点によって牽引されています。このセグメントでは、新型航空機プログラムへの電動推力逆転装置技術の開発・統合に注力する主要市場プレーヤーおよび航空機製造業者からの投資が増加しています。電動推力逆転装置作動システムの採用は、システム全体の信頼性と性能を向上させながら厳格な環境・効率要件を満たすために従来の油圧システムと組み合わせて使用される現代の航空機設計において特に顕著です。

航空機推力逆転装置作動システム市場の地域セグメント分析

北米における航空機推力逆転装置作動システム市場

北米は、航空会社による大規模な機体拡大計画と包括的な軍事近代化プログラムに牽引され、世界の航空機推力逆転装置作動システム市場において支配的な勢力を示しています。この地域の市場は、主要な航空機製造業者の存在と堅固な航空宇宙サプライチェーンによって特徴付けられています。米国とカナダはともに、多大な研究開発投資に支えられた電動推力逆転装置作動システム技術において著しい発展を示しています。この地域の成長は、航空旅客数の増加と新型民間航空機への需要の高まりによってさらに強化されています。

米国における航空機推力逆転装置作動システム市場

米国は北米最大の市場としての地位を維持しており、2024年の地域市場シェアの約80%を占めています。同国の市場は、機体近代化計画を進め路線を拡大する主要航空会社によって牽引されています。主要製造業者の存在と進行中の軍用航空機アップグレードプログラムが市場ポジションをさらに強化しています。米国市場は、堅固な航空宇宙インフラと推力逆転装置作動システムにおける継続的な技術的進歩から恩恵を受けています。同国のビジネス航空セクターも、プライベートジェットおよびチャーターサービスへの需要増加とともに市場成長に大きく貢献しています。

カナダにおける航空機推力逆転装置作動システム市場

カナダは北米において最も急成長する市場として台頭しており、2024年から2029年にかけて約9%の成長率が予測されています。同国の航空宇宙セクターは、特に民間航空において著しい拡大を経験しています。カナダの市場成長は、国際線接続の増加と主要航空機製造業者の存在によって牽引されています。電動推力逆転装置技術と持続可能な航空ソリューションの開発への同国の注力が、急速な市場拡大に貢献しています。さらに、特にBombardier Inc.の存在を背景としたビジネス航空の地域ハブとしてのカナダの地位が、推力逆転装置作動システム市場における持続的な市場成長を支えています。

競合ランドスケープ

航空機推力逆転装置作動システム市場のトップ企業

航空機推力逆転装置作動システム市場は、Triumph Group、Woodward Inc.、Parker Hannifin、ST Engineering、Safran SAなどの確立されたプレーヤーが主要な航空機製造業者と強固な関係を構築していることによって特徴付けられています。これらの企業は、油圧システムと比較して効率性の向上と整備要件の削減を提供する電動推力逆転装置作動システムの開発を中心に、技術的進歩への注力を強めています。市場リーダーは、航空機OEMとの戦略的パートナーシップを通じてポジションを強化しながら、アフターマーケットサービス能力の拡大も進めています。業界では、航空セクターの持続可能性目標に沿った、より軽量で信頼性の高いシステムを開発するための研究開発への継続的な投資が見られます。企業はまた、主要な航空宇宙ハブ近くへの戦略的な施設配置と堅固なサプライチェーンネットワークの構築を通じて地理的プレゼンスを拡大し、一貫した製品供給とサポートサービスを確保しています。

参入障壁の高い集約型市場

航空機推力逆転装置作動システム市場は高度な集約性を示しており、広範な技術的専門知識を持つ大規模な航空宇宙コングロマリットおよび専門製造業者によって支配されています。これらの確立されたプレーヤーは、高度な製造能力、独自技術、航空機製造業者との長年の関係を保有しており、新規市場参入者にとって大きな参入障壁を形成しています。市場構造は、厳格な認証要件と研究開発・製造施設への多大な資本投資の必要性によってさらに強化されています。推力逆転装置作動システムの複雑性と航空機安全における運用の重要性から、顧客は実績のある経験豊富なサプライヤーを好む傾向があります。

業界ランドスケープは、製品ポートフォリオの拡大と新技術・市場へのアクセス獲得を目的とした戦略的な合併・買収によって形成されています。主要プレーヤーは、技術的能力の強化と市場ポジションの強化を目的として、より小規模な専門企業の買収を積極的に進めています。サプライチェーンの主要コンポーネントを管理し外部サプライヤーへの依存を低減しようとする企業の動きから、垂直統合への傾向が明らかです。この集約パターンは、製造業者が規模の経済を達成し、ますます要求が高まる市場環境において競争優位性を維持しようとする中、今後も継続すると予想されます。

イノベーションと適応力が市場での成功を牽引

航空機推力逆転装置作動システム市場での成功は、変化する業界要件に対してイノベーションを起こし適応する企業の能力にますます依存しています。既存プレーヤーは、高い安全基準と信頼性を維持しながら、より効率的で軽量かつ環境に優しいシステムの開発に注力する必要があります。企業は、競争優位性を維持するために、特に電動推力逆転装置作動システムにおける次世代技術への投資が必要です。航空機開発プログラムへの早期参画を通じた航空機製造業者との強固な関係構築と、包括的なアフターマーケットサポートサービスの提供は、市場シェアを維持するための重要な戦略です。

新興プレーヤーおよび競合企業にとって、市場での成功への道は、特定の顧客ニーズに対応する革新的なソリューションを開発しながらニッチセグメントを特定・活用することにあります。企業は、確立されたプレーヤーとの差別化を図るために、特定の航空機カテゴリーまたは特定のシステムタイプにおける専門的な専門知識の構築に注力する必要があります。航空における環境規制と持続可能性への注目の高まりは、環境に優しいソリューションを開発できる企業に機会をもたらしています。さらに、アフターマーケットサービスと整備サポートの重要性の高まりは、特に航空セクターが拡大している地域において、新規参入者が市場に参入するための道を提供しています。

航空機推力逆転装置作動システム産業のリーダー企業

Triumph Group

Woodward Inc

Parker Hannifin Corporation

Arkwin Industries inc

Singapore Technologies Engineering Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年1月:リスボンを拠点とするTAPエア・ポルトガルは、2023年夏シーズンに向けてポルト拠点から新目的地の追加と増便によって路線ネットワークを拡充すると発表しました。同航空会社は2019年5月に機体を100機に増加させており、2025年までに71機の新型航空機の納入が計画されています。発注済みの新型航空機には、A330neoが21機、A320neoが19機、A321neoが17機、A321LRが14機含まれています。

- 2022年12月:国内主要航空会社の一つであるユナイテッド航空は、ボーイングの新型ワイドボディ機200機を発注しました。ユナイテッド航空は2024年から2032年の間に新型ワイドボディ機を受領する予定であり、ボーイングB787-8、9、または10モデルから選択でき、幅広い路線に対応する柔軟性を提供しています。

- 2022年2月:アメリカン航空はボーイングから新型B737 Max 8ジェット機30機を購入する購入契約を締結しました。同航空会社は2023年に15機、2024年に残りの15機を受領する予定です。

世界の航空機推力逆転装置作動システム市場レポートの範囲

推力逆転装置はナセルシステム内に収容されており、エンジンファンの流入方向を逆転させて追加の抗力を生み出すことで、着陸時の急速な減速を可能にするために使用されます。推力逆転装置は、ブレーキの摩耗を低減し、短い滑走路での安全な着陸を促進するために展開されます。本調査の範囲は、より短い着陸距離を実現するための予防的安全措置として推力逆転装置システムを統合するすべての民間、軍用、ビジネス航空機モデルを網羅しています。

航空機推力逆転装置作動システム市場は、プラットフォーム、メカニズム、地域によってセグメント化されています。プラットフォーム別では、市場は民間航空機、軍用航空機、ビジネスジェットにセグメント化され、メカニズム別では油圧式と電動式に、地域別では北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカにセグメント化されています。

本レポートは、上記すべてのセグメントについて、金額(百万米ドル)ベースの市場規模および予測を提供しています。

| 民間航空機 |

| 軍用航空機 |

| ビジネスジェット |

| 油圧式 |

| 電動式 |

| 北米 | 米国 |

| カナダ | |

| 欧州 | 英国 |

| フランス | |

| ドイツ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| アジア太平洋その他 | |

| ラテンアメリカ | メキシコ |

| ブラジル | |

| ラテンアメリカその他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| 中東・アフリカその他 |

| プラットフォーム | 民間航空機 | |

| 軍用航空機 | ||

| ビジネスジェット | ||

| メカニズム | 油圧式 | |

| 電動式 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| アジア太平洋その他 | ||

| ラテンアメリカ | メキシコ | |

| ブラジル | ||

| ラテンアメリカその他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

航空機推力逆転装置作動システム市場の現在の規模はどのくらいですか?

航空機推力逆転装置作動システム市場は、予測期間(2025年~2030年)中にCAGR 8.72%を記録すると予測されています。

航空機推力逆転装置作動システム市場の主要プレーヤーは誰ですか?

Triumph Group、Woodward Inc、Parker Hannifin Corporation、Arkwin Industries inc、Singapore Technologies Engineering Ltdが航空機推力逆転装置作動システム市場で事業を展開する主要企業です。

航空機推力逆転装置作動システム市場において最も急成長している地域はどこですか?

アジア太平洋は予測期間(2025年~2030年)中に最も高いCAGRで成長すると推定されています。

航空機推力逆転装置作動システム市場において最大のシェアを持つ地域はどこですか?

2025年において、中東・アフリカが航空機推力逆転装置作動システム市場で最大の市場シェアを占めています。

この航空機推力逆転装置作動システム市場レポートはどの年を対象としていますか?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の航空機推力逆転装置作動システム市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年の航空機推力逆転装置作動システム市場規模の予測も提供しています。

最終更新日: