航空機オートパイロットシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

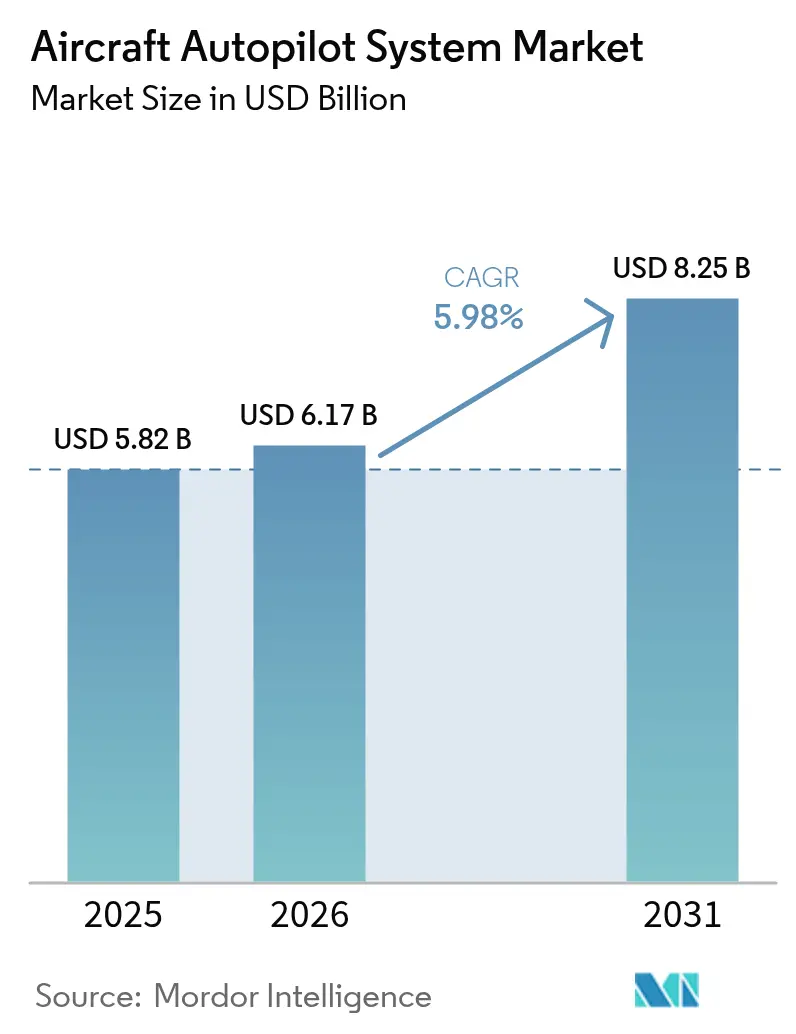

| 市場規模 (2026) | 6.17 十億米ドル |

| 市場規模 (2031) | 8.25 十億米ドル |

| 成長率 (2026 - 2031) | 5.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機オートパイロットシステム市場分析

航空機オートパイロットシステムの市場規模は2025年に58.2億米ドルと評価され、2026年の61.7億米ドルから2031年には82.5億米ドルに達すると推定されており、予測期間(2026〜2031年)中のCAGRは5.98%です。この軌跡は、規制当局、航空会社、および防衛機関がシングルパイロットによる商業運航と無人飛行の普及拡大に備える中、コックピット自動化の高度化に向けたセクターの転換を反映しています。商業航空の持続的な回復、大規模な受注残、および航空電子機器の近代化プログラムが需要を総合的に強化する一方、人工知能主導の緊急時管理ソリューションが新たなプラットフォーム機会を切り開いています。業界リーダーはシステムのライフサイクルを延長し、無線によるフィーチャーアップグレードを可能にするソフトウェア定義アーキテクチャに注力しています。慣性センサーにおけるサプライチェーンの制約とサイバーセキュリティコンプライアンスコストの上昇が近期の圧力要因として残っています。しかし、北米およびアジア太平洋のオペレーターによる堅調な設備投資が、航空機オートパイロットシステム市場を拡大軌道に維持しています。

主要レポートのポイント

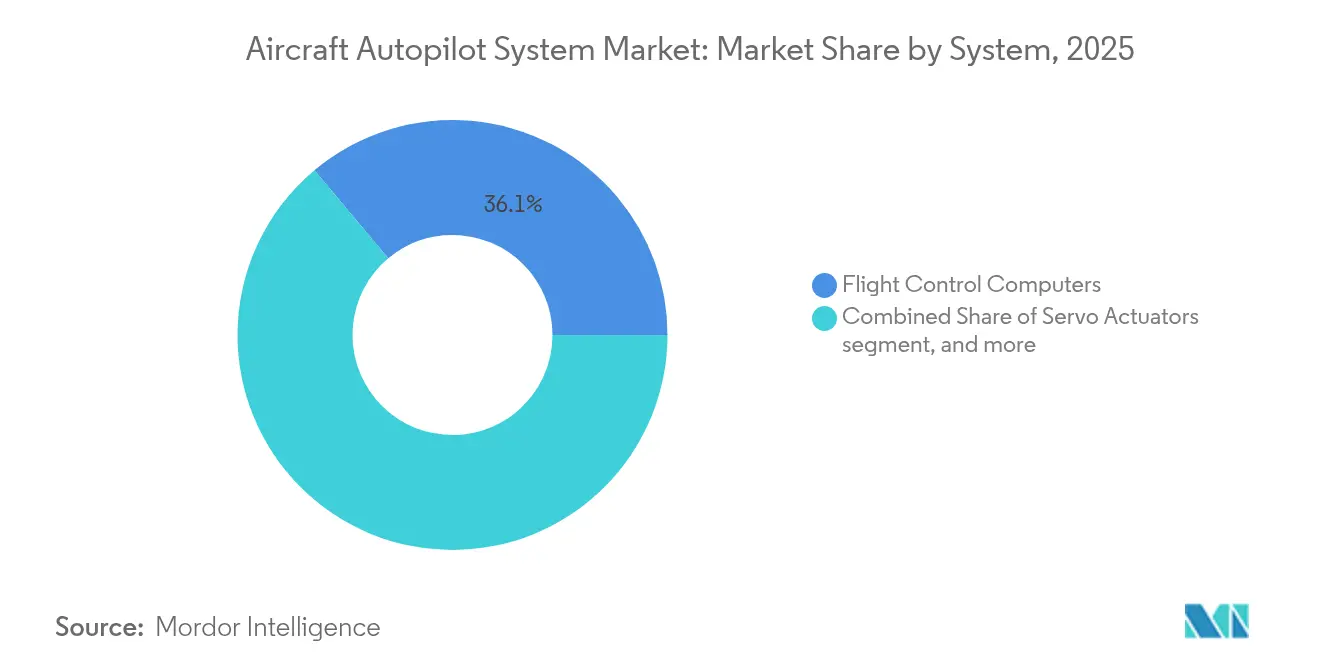

- システム別では、飛行制御コンピューターが2025年の航空機オートパイロットシステム市場シェアの36.10%を占め、一方でオートパイロットソフトウェアスイートは2031年にかけてCAGR 9.02%で拡大しています。

- 航空機タイプ別では、ナローボディジェットが2025年に40.35%の収益シェアでリードし、無人航空機は2031年にかけてCAGR 7.28%で拡大すると予測されています。

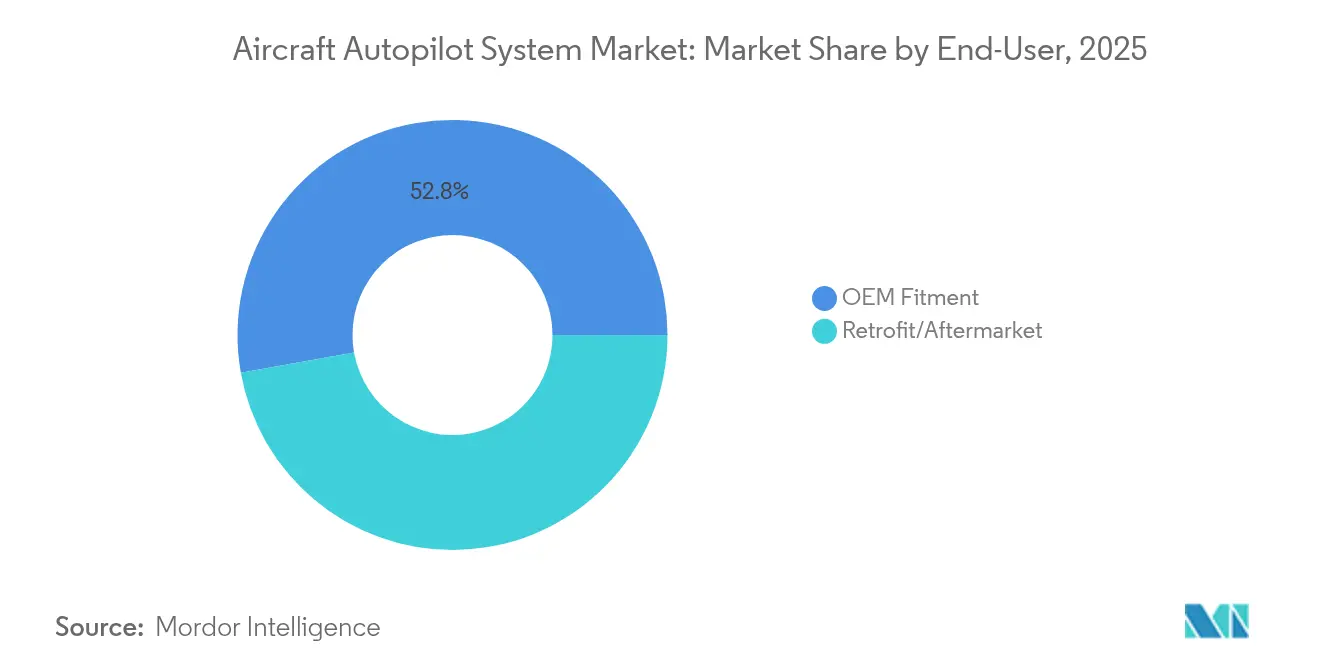

- エンドユーザー別では、OEM装備が2025年の航空機オートパイロットシステム市場の52.80%を占め、レトロフィット/アフターマーケットがCAGR 6.95%で最も急成長しているチャネルです。

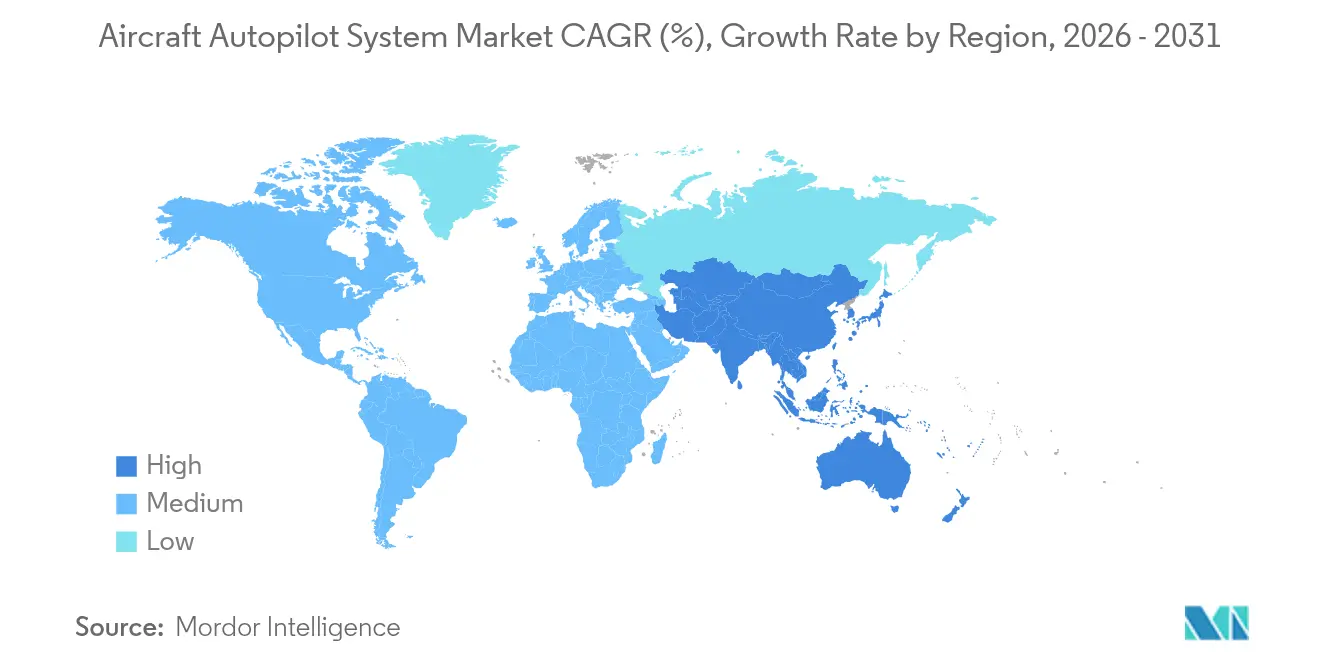

- 地域別では、北米が2025年の航空機オートパイロットシステム市場規模の42.90%のシェアを占め、アジア太平洋は2031年にかけてCAGR 7.75%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル航空機オートパイロットシステム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 商業航空機の納入増加 | +1.8% | 北米およびアジア太平洋に集中したグローバル | 中期(2〜4年) |

| 高度な飛行自動化への需要の増大 | +1.5% | 北米および欧州が主導するグローバル | 長期(4年以上) |

| 機体全体の航空電子機器近代化プログラム | +1.2% | 北米および欧州が中核、アジア太平洋へ拡大 | 中期(2〜4年) |

| UAVおよびUAM運航の拡大 | +1.0% | 北米および欧州での早期採用を伴うグローバル | 長期(4年以上) |

| AI対応の緊急時管理オートパイロット | +0.9% | 北米および欧州での早期採用、グローバル展開 | 長期(4年以上) |

| シングルパイロット商業運航への移行 | +0.8% | 北米および欧州の規制リーダーシップ、グローバルへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商業航空機の納入増加

ボーイングがB737の生産を月42機に引き上げる計画と、エアバスがA320ファミリーを月75機に達する意向は、オートパイロット搭載数を押し上げる安定した生産増強を支えています。アジア太平洋の航空会社がこれらのコミットメントの相当なシェアを牽引しており、統合型フライトマネジメントおよびオートパイロットスイートがライン装備の優先事項であり続けることを確実にしています。サプライヤーは飛行制御コンピューターおよびサーボアクチュエーターの製造能力を拡大してペースを維持しています。航空機オートパイロットシステム市場は、すべての前方装備ナローボディまたはワイドボディが将来のソフトウェア機能のための成長余地を持つ認定デジタルオートパイロットを必要とするため、直接的な恩恵を受けています。生産見通しは、2030年まで第一層の航空電子機器ベンダーの収益可視性を安定させます。

高度な飛行自動化への需要の増大

FAAのMore Pilots, More Aircraft, Simplified Certification(MOSAIC)フレームワークは、制御喪失を防ぐための自動化レイヤーに依存する航空機への道を開き、高権限オートパイロットの採用を加速させています。[1]連邦航空局、「MOSAICドラフトルール」、faa.gov航空会社は、混雑した路線での作業負荷を軽減するために、気象連動ガイダンス、衛星ベースの補強、および統合データリンク機能を指定しています。学術研究は、センサーデータを文脈化して実行可能なキューを提示するデジタルフライトアシスタントを強調し、高度な自動化の価値提案を強化しています。これらの機能は、購入者がレガシーレートベースシステムから姿勢ベースのAI支援ソリューションに移行するにつれて、航空機オートパイロットシステム市場を拡大させています。

機体全体の航空電子機器近代化プログラム

航空会社は、タッチスクリーンフライトデッキと性能ベースナビゲーション機能でレガシーコックピットを改修することで機体寿命を延長しています。Collins AerospaceのKing Airアップグレードパッケージは、オペレーターがパイロットの作業負荷を削減し、今後の空域義務を満たすPro Line Fusionオートパイロットロジックに移行する方法を例示しています。FAAの性能重視の認証経路はレトロフィットのリードタイムを短縮し、定期的なアフターマーケット収益を解放しています。欧州および北米の成熟したフリートは、新型航空機の納入が低迷する時期に航空機オートパイロットシステム市場を支えています。航空会社は複数年プログラムにわたって設備投資を分散させ、モジュール式オートパイロットLRUおよびソフトウェアライセンスに対する予測可能な需要を生み出しています。

AI対応の緊急時管理オートパイロット

HoneywellとNXP Semiconductorsのようなパートナーシップは、リアルタイムの機械学習モデルが気象回避、滑走路オーバーラン防止、および緊急降下ロジックを実行できる高性能プロセッサーを統合しています。SaabのCentaurのような軍事プロジェクトは、複雑な交戦中にパイロットの入力なしで航空機を操縦する強化学習エージェントを実証しています。商業バリアントは、乗務員が無力化された際に乗客を保護する自律的な迂回および着陸シーケンスに焦点を当てています。これらの革新は、限られた、またはゼロのオンボード乗務員を必要とする貨物および航空タクシーのニッチを開拓することで、航空機オートパイロットシステム市場の長期的な成長上限を引き上げています。

制約影響分析*

| 制約 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い認証およびコンプライアンスコスト | −1.1% | 北米および欧州で特に厳格なグローバル | 中期(2〜4年) |

| 飛行制御リンクにおけるサイバーセキュリティの脆弱性 | −0.8% | 防衛用途での懸念が高まるグローバル | 短期(2年以内) |

| DO-178C認定エンジニアの不足 | −0.6% | 北米および欧州で最も深刻なグローバル | 中期(2〜4年) |

| MEMS/IMUにおけるサプライチェーンのボトルネック | −0.5% | アジア太平洋の製造業に特に影響するグローバル | 短期 |

| 情報源: Mordor Intelligence | |||

高い認証およびコンプライアンスコスト

FAAのシステム安全性評価規則は、壊滅的な故障確率を飛行時間あたり1×10-9未満に維持するための徹底的な検証を義務付けており、プログラムあたりのソフトウェア検証予算を500万〜1,500万米ドルの範囲に押し上げています。[2]連邦官報、「輸送カテゴリー航空機のシステム安全性評価」、federalregister.govDO-178Cレベルーコンプライアンスは複数の独立したレビューと完全なコードカバレッジを必要とし、スケジュールを最大2年延長します。航空機オートパイロットシステム産業の小規模な革新者は、これらのハードルを乗り越えるためにプライム企業と提携することが多く、市場参入障壁を高く維持し、既存企業間でシェアを集約させています。

飛行制御リンクにおけるサイバーセキュリティの脆弱性

航空サイバーインシデントの前年比131%増加により、オートパイロットデータバスの完全性への精査が強化されました。提案されている機器、システム、およびネットワーク情報セキュリティの義務は、製造業者にハードウェアコストと検証サイクルを増加させる暗号化、侵入検知、およびセキュアブートプロトコルの組み込みを強制しています。2024年のCrowdStrikeインシデントに直面した航空会社は、接続されたコックピットの潜在的なリスクを露呈するネットワーク障害に直面し、強化されたソリューションを優先する調達基準を強化しました。追加のコンプライアンス負荷は無人貨物航空機などのセグメントでの近期採用速度を抑制しますが、アップグレードされたセキュアな飛行制御コンピューターの販売を促進し、中期的に航空機オートパイロットシステム市場を間接的に支援しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システム別:ソフトウェア定義アーキテクチャが勢いを増す

飛行制御コンピューターは、すべての商業輸送クラス航空機がピッチ、ロール、ヨー、および速度コマンドのトリプル冗長処理を義務付けているため、2025年の航空機オートパイロットシステム市場シェアの36.10%を維持しました。一方、オートパイロットソフトウェアスイートは、オペレーターが既存のハードウェアに予測アルゴリズムを重ねるクラウド更新可能なロジックバンドルに移行するにつれて、CAGR 9.02%で拡大しています。ThalesのPureFlytプラットフォームは、燃料と騒音の利点のためにリアルタイムの軌跡を最適化することで、このピボットを例示しています。ソフトウェア中心のソリューションの航空機オートパイロットシステム市場規模は、より広範な航空宇宙デジタル化を反映して、2031年までに22.8億米ドルに達すると予測されています。サーボアクチュエーターや姿勢センサーなどのハードウェアコンポーネントは依然として不可欠ですが、マージンは独自コードに移行し、アプローチ、ゴーアラウンド、および緊急モードを差別化しています。ベンダーは認証サイクルを短縮し、AI機能の迅速な展開を可能にするDevSecOpsパイプラインに投資し、ソフトウェアロードマップの競争上の重要性を強化しています。

航空会社は、深い機械的変更なしに機能アップグレードを可能にする、処理をI/Oボードから分離するライン交換可能ユニットを好みます。防衛航空のFACEや民間輸送のARINC 653などのオープンアーキテクチャ標準は、ベンダー間の相互運用性を促進し、ニッチなソフトウェア開発者のアドレス可能なボリュームを拡大しています。その結果、新規参入者はサブスクリプションベースのライセンスモデルを活用し、既存のインテグレーターは拡張サービス契約とともにソフトウェア保証をバンドルしています。これらの変化は、航空機オートパイロットシステム市場が第一層のプライム企業とアジャイルなコードスペシャリストの両方を収容する階層型エコシステムを育成しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

航空機タイプ別:UAVが従来の階層を破壊する

ナローボディジェットは、それぞれ統合フライトデッキの一部としてオートパイロットを組み込むA320neoおよびB737-8の生産増強の強みにより、2025年の航空機オートパイロットシステム市場規模の40.35%を獲得しました。ワイドボディは長距離交通とともに回復していますが、2020年以前の納入水準を下回ったままです。破壊的な力はUAVから来ており、2031年にかけてのCAGR 7.28%は、MALEドローンの調達と急成長する都市型航空モビリティのプロトタイプを反映しています。UAVオートパイロットは重量、電力、および認証経路が異なりますが、依然として密結合の慣性センサーとGNSSセンサーに依存しています。Sky-Drones Technologiesは5GリンクとAI分類器を採用して混雑した空域をナビゲートし、物流オペレーターの間での魅力を広げています。

ロータークラフトのオートパイロット統合は、ホバーおよびクルーズモードを安定させるAirbus H130向けGarminの3軸システムに続いて勢いを増しています。ビジネスジェットの購入者は、かつて旅客機に限定されていたオートスロットルおよびオートブレーキ機能を指定し、航空機クラス間の機能差別化を圧縮しています。全体として、航空機オートパイロットシステム市場は、無人貨物および旅客コンセプトが成熟するにつれて新たな成長レーンを見出し、レガシーサプライヤーに輸送カテゴリーの信頼性指標を満たしながらも軽量でスタンダードに依存しないコントローラーを設計することを求めています。

エンドユーザー別:レトロフィット市場が加速

OEM装備は、すべての機体がその型式証明に対して認定されたベースラインオートパイロットとともに工場を出るため、2025年に52.80%のシェアで引き続き支配的です。しかし、航空会社とフラクショナルオーナーはアフターマーケット需要においてCAGR 6.95%を牽引するレトロフィットキャンペーンを強化しています。FAAの非必須安全強化機器(NORSEE)経路は、デジタルオートパイロットの承認を合理化し、ピストンおよびターボプロップフリートにわたるGarminのGFC 600の設置を可能にしています。この政策転換は、レトロフィットの航空機オートパイロットシステム市場規模を2031年までに25.5億米ドルに引き上げます。老朽化したA320ceoおよびB737-NGの航空機は、必要なナビゲーション性能認証必須(RNP-AR)ルートに対応するフライトディレクターおよびオートスロットルの更新の主要ターゲットです。

MROプロバイダーは、スペア、ソフトウェアアップデート、および予測診断をバンドルするパワーバイザーアワー契約で航空電子機器OEMと提携しています。このようなモデルは、固定コストの予測可能性を求めるオペレーターに魅力的です。オートパイロットのライン交換可能ユニット向けの新興リースプールは、重整備中のダウンタイムをさらに削減します。その結果、航空機オートパイロットシステム市場は、レトロフィット活動が機体のサービス寿命を延長し、延長されたサービス寿命が今度は段階的な機能更新を要求するという好循環から恩恵を受けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に42.90%の収益シェアで航空機オートパイロットシステム市場をリードし、堅調な防衛予算と国内航空旅行の迅速な回復に支えられています。FAAの自動化およびサイバーセキュリティ規制のリーダーシップにより、米国は高度なオートパイロット機能の早期採用者となり、国内調達を強化しています。カナダの地域ジェットフリートの近代化とメキシコのナローボディ拡大が段階的に貢献しています。高い稼働率が飛行制御コンピューターの交換サイクルを加速させ、ベースライン需要を固定しています。Honeywell、Collins Aerospace、およびGarminはすべて、この地域に実質的な生産および技術センターを維持し、顧客要件との緊密な整合を確保しています。

アジア太平洋は最も急成長している地域であり、2031年にかけてCAGR 7.75%で進展しています。中産階級の航空旅行の普及と防衛近代化プログラムが中国とインドを中心に牽引しています。エアバスは、アジア太平洋がその増分のほとんどを供給し、2044年までにグローバルフリートが50,000機に倍増すると予測しています。COMACなどの国内OEMは国内開発のオートパイロットサブシステムを統合し、地域の航空会社は性能ベースナビゲーションの義務を満たすために大規模なレトロフィット契約を開始しています。日本と韓国は、タイでのThalesの無人交通管理テストベッドに例示される自律型UAMエコシステムに投資しています。多様な認証制度はカスタマイズのオーバーヘッドを生み出し、グローバルプライム企業と地域のシステムハウスとのパートナーシップを促進し、航空機オートパイロットシステム市場のフットプリントを拡大しています。

欧州は成熟しているが革新中心の市場であり続けています。EASAのKing AirプラットフォームへのGarmin Autolandの受け入れは、高権限自動化に対する規制の開放性を強調しています。Thales、Safran、およびBAE Systemsは、エアバスおよびユーロファイタープログラム全体で統合オートパイロットおよびフライトマネジメントパッケージを供給しています。欧州防衛基金は、航空電子機器バスをサイバー侵入から保護するAIDAプロジェクトなどのAI強化レジリエンス機能にリソースを投入しています。中東およびアフリカは、ボリュームは小さいものの、輸送および回転翼フリートをアップグレードする湾岸の航空会社と防衛機関からの安定した調達を記録しています。障壁要因には不均一な経済状況と規制能力が含まれますが、ワイドボディの稼働率が回復するにつれて、この地域は依然として航空機オートパイロットシステム市場に段階的な価値を加えています。

競争環境

市場は適度に集約されており、上位5社のベンダーがHoneywell、Collins Aerospace、Safran、Thales、およびGarminを中心に約65%の集合的収益を保持しています。これらのリーダーは、長期契約を固定するエンドツーエンドのオファリングにハードウェア、ソフトウェア、およびライフサイクルサポートをバンドルしています。Honeywellのその期間にわたって最大170億米ドルと評価されるBombardierとの戦略的合意は、統合航空電子機器獲得の規模を例示しています。Collins Aerospaceはビジネスジェットおよびリージョナルジェット全体でPro Line Fusionアーキテクチャを活用し、Safranは商業旅客機と戦闘機にまたがるデュアルユース能力を活かしています。

第二層の競合他社はニッチ技術で差別化しています。MoogはV-280 Valor将来長距離強襲航空機向けの高揚力および主要作動パッケージを供給し、電気機械制御における強みを強調しています。AvidyneとDynon Avionicsは、モジュール性を活用して軽量タービンクラスに成長しながら、手頃な価格のIFR対応オートパイロットで一般航空をターゲットにしています。Sky-Drones TechnologiesやUAV Navigationのようなスタートアップは、重量、コスト、およびアルゴリズムの洗練度が従来の認証実績よりも高く評価されるUAVおよびeVTOLセグメントを追求しています。ソフトウェアのみの破壊者は、既存の飛行制御コンピューターに重ねる安定化されたコードをライセンス供与し、航空機オートパイロットシステム市場内の競争強度を広げています。

戦略的提携と買収が能力ギャップの解消を加速しています。Honeywellの計画されているHoneywell Aerospaceのスピンオフは、2026年までに自律性と電動推進への焦点を鋭化することを意図しています。Regal RexnordのeVTOLアクチュエーションにおけるHoneywellとのコラボレーションと、Curtiss-Wrightの共同コックピットボイスレコーダーラインは、都市型航空モビリティシステムへの収束した関心を示しています。これらの動きは、新世代プラットフォームにおけるファーストムーバーの地位を確保し、長期的なシェアポジションを増幅させることを目的としています。

航空機オートパイロットシステム産業のリーダー

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Garmin Ltd.

Thales Group

Safran SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Vertical AerospaceとHoneywellはVX4 eVTOLパートナーシップを拡大し、飛行クリティカルシステムの壊滅的故障確率1×10⁻⁹への認証を目指しています。

- 2025年3月:GarminはBeechcraft King Air航空機へのAutolandおよびAutothrottleレトロフィットに対するEASA承認を取得しました。

- 2024年10月:エアバスはGarminと協力してH130ヘリコプター向けの新しい3軸オートパイロットシステムを開発しています。このシステムは2025年に市場に投入される予定です。

- 2024年9月:ボーイングはMicroPilotに小型無人航空機システムのソフトウェア強化を開発する契約を授与しました。産業技術利益(ITB)政策の下で締結されたこの契約は、ボーイングとUAVオートパイロットの主要開発者であるMicroPilotとの間の投資フレームワーク協定を確立しています。

グローバル航空機オートパイロットシステム市場レポートの範囲

オートパイロットシステムは、航空機の誘導と制御を自動化するために使用されます。典型的なオートパイロットシステムは、姿勢と高度の維持、上昇率と降下率、コースのインターセプトとガイダンスなど、複数のタスクを自動化できます。包括的な見通しを提供するために、航空機オートパイロットシステム市場は、オートパイロットおよびフライトディレクターのソフトウェアおよびハードウェアコンポーネントを提供する企業を包含しています。市場推定は、世界中の航空会社オペレーターが調達している新世代航空機のコックピットへのオートパイロットシステムのライン装備設置に基づいており、旧世代航空機のレトロフィットは含まれていません。さらに、このレポートは無人航空機(UAV)を考慮せず、NASA X-57などのロータークラフトおよび実験的デモンストレーターを考慮しています。

航空機オートパイロットシステム市場は、システム、用途、および地域によってセグメント化されています。航空機オートパイロットシステム市場は、システムによって姿勢方位基準システム、フライトディレクターシステム、飛行制御システム、および航空電子機器システムにセグメント化されています。用途別では、市場は民間、商業、および軍事にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカにセグメント化されています。

すべてのセグメントの市場規模と予測は金額(米ドル)で提供されています。

| 姿勢方位基準システム |

| フライトディレクターシステム |

| 飛行制御コンピューター |

| オートスロットルおよびスラスト管理 |

| 大気データおよび慣性基準ユニット |

| サーボアクチュエーター |

| オートパイロットソフトウェアスイート |

| ナローボディジェット |

| ワイドボディジェット |

| 地域および通勤航空機 |

| ビジネスジェット |

| ヘリコプター |

| 無人航空機(UAV) |

| 都市型航空モビリティ/eVTOL |

| OEM装備 |

| レトロフィット/アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| システム別 | 姿勢方位基準システム | ||

| フライトディレクターシステム | |||

| 飛行制御コンピューター | |||

| オートスロットルおよびスラスト管理 | |||

| 大気データおよび慣性基準ユニット | |||

| サーボアクチュエーター | |||

| オートパイロットソフトウェアスイート | |||

| 航空機タイプ別 | ナローボディジェット | ||

| ワイドボディジェット | |||

| 地域および通勤航空機 | |||

| ビジネスジェット | |||

| ヘリコプター | |||

| 無人航空機(UAV) | |||

| 都市型航空モビリティ/eVTOL | |||

| エンドユーザー別 | OEM装備 | ||

| レトロフィット/アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

航空機オートパイロットシステム市場の現在の価値はいくらですか?

航空機オートパイロットシステム市場は2026年に61.7億米ドルに達しており、2031年までに82.5億米ドルの予測値となっています。

どの地域が最大の航空機オートパイロットシステム市場シェアを保持していますか?

北米は2025年に42.90%のシェアでリードしており、強力な防衛支出と高度な自動化の早期採用環境によって牽引されています。

最も急成長しているシステムセグメントはどれですか?

オートパイロットソフトウェアスイートは、航空会社がソフトウェア定義の航空電子機器アーキテクチャに移行するにつれて、2031年にかけてCAGR 9.02%で拡大しています。

レトロフィット市場はどのくらいの速さで成長していますか?

レトロフィットおよびアフターマーケット用途は、オペレーターがデジタルオートパイロットで現役フリートを近代化するにつれて、CAGR 6.95%で増加しています。

市場成長への最大の制約は何ですか?

高い認証およびコンプライアンスコストが新規参入者の市場投入速度を低下させ、プログラム予算に500万〜1,500万米ドルを追加します。

無人航空機がこの市場にとって重要な理由は何ですか?

UAVは、防衛および新興の都市型航空モビリティオペレーターが軽量でAI対応のオートパイロットソリューションを必要とするため、CAGR 7.28%を記録しています。

最終更新日: