航空機ストラット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

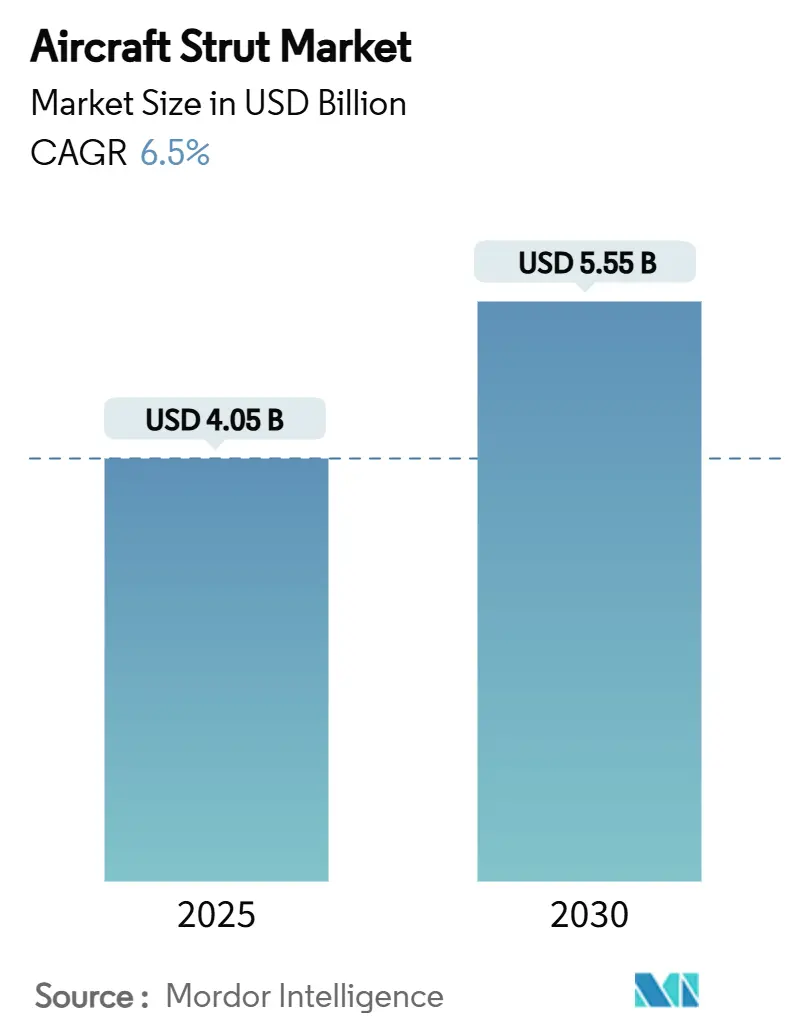

| 市場規模 (2025) | 4.05 十億米ドル |

| 市場規模 (2030) | 5.55 十億米ドル |

| 成長率 (2025 - 2030) | 6.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機ストラット市場分析

航空機ストラット市場規模は2025年に40億5,000万米ドルとなり、2030年までに55億5,000万米ドルに達すると予測され、CAGRは6.50%を反映しています。ナローボディ機の生産増加、防衛調達の拡大、および複合材料の採用加速が、商業・軍用・新興航空プラットフォーム全体にわたる需要を引き続き支えています。航空機ストラット市場は、サプライチェーンの圧力が予知保全やコンポーネント交換プログラムの活用拡大を促す中でも、1万5,700機を超える記録的なOEMバックログの恩恵を受けています。軽量化の要求により、メーカーは疲労寿命を維持しながら最大30%の質量削減を実現できる先進複合材料の採用へと誘導されています。一方、アジア太平洋地域のフリート拡大は、同地域のMRO支出が2043年までに3倍になると予測される中、競争秩序を再編しています。Safran、Collins Aerospace、Liebherr等の既存サプライヤーは、垂直統合された降着装置能力とグローバルオーバーホールネットワークを通じてシェアを強化し、ライフサイクル経済性にますます注目が集まる航空機ストラット市場における地位を守っています。

主要レポートのポイント

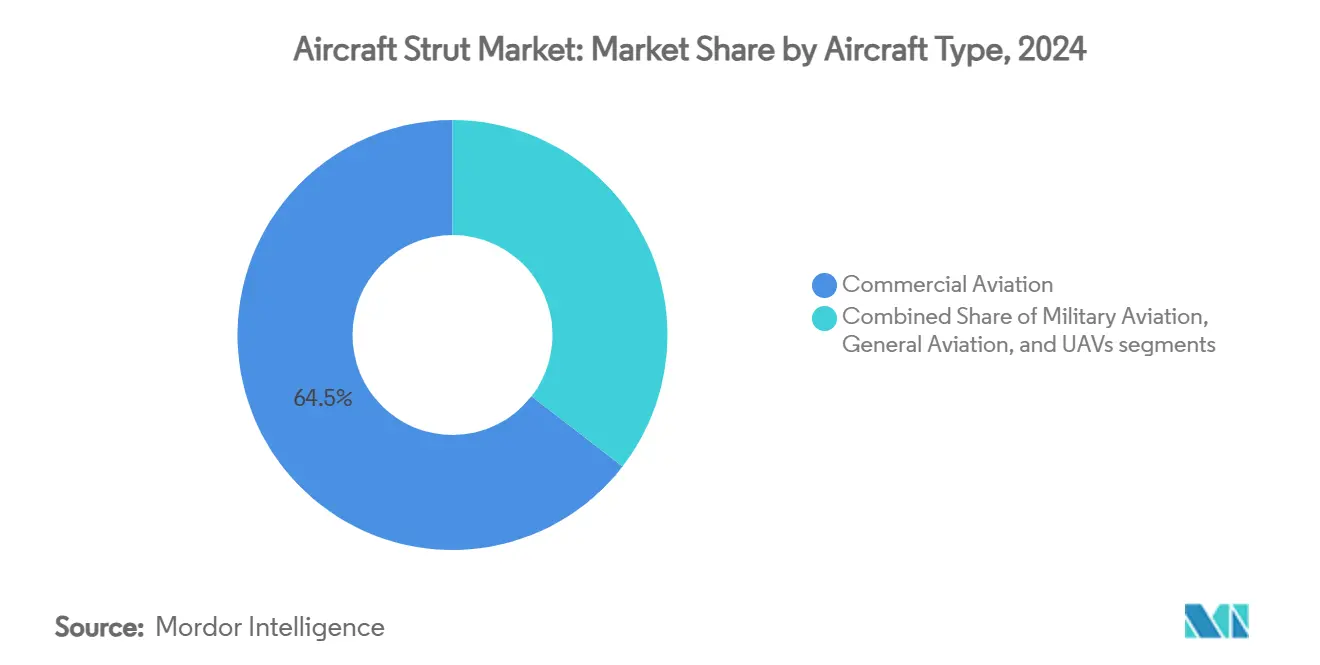

- 航空機タイプ別では、商業航空が2024年に64.52%の収益シェアをリードし、軍用航空は2030年にかけて最高の7.43% CAGRを記録すると予測されています。

- ストラットタイプ別では、ショックアブソーバー・ドラッグストラットが2024年の航空機ストラット市場シェアの40.25%を占め、主脚ストラットは2030年にかけて6.23% CAGRが見込まれています。

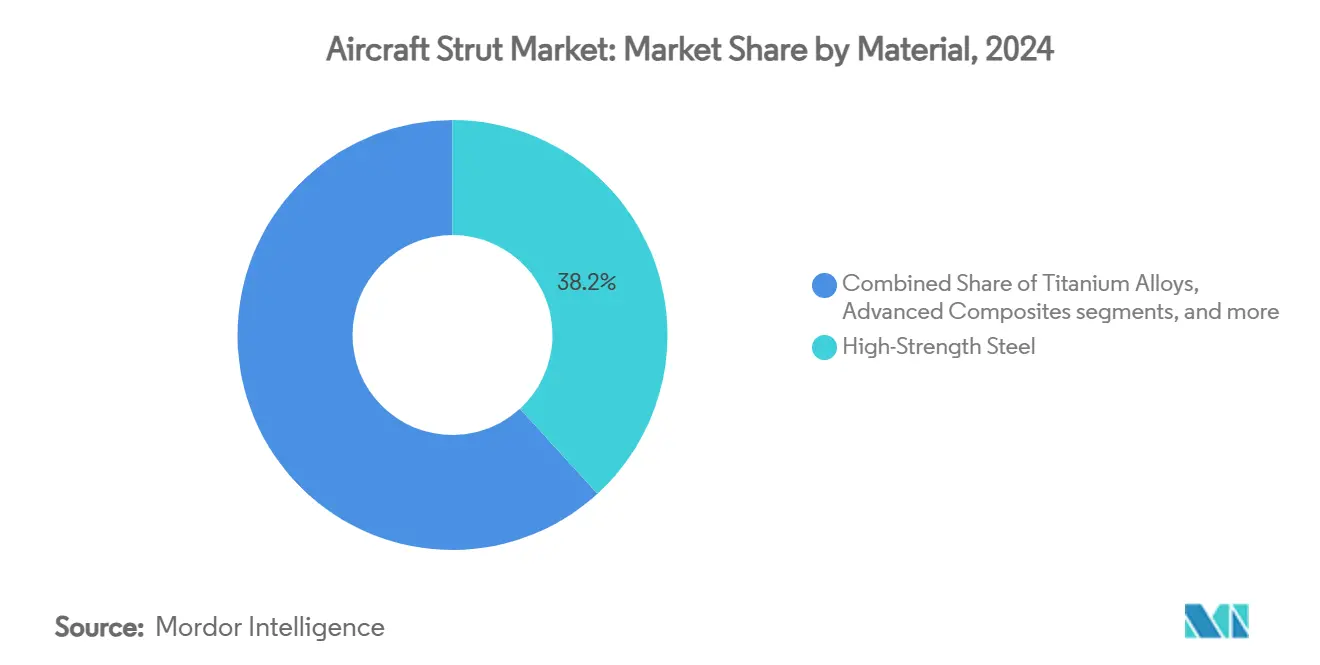

- 材料別では、高強度鋼が2024年の航空機ストラット市場の38.21%のシェアを保持し、先進複合材料は2025年から2030年にかけて8.29% CAGRで拡大すると予測されています。

- エンドユーザー別では、OEM搭載が2024年に59.48%のシェアを獲得し、アフターマーケット・MROセグメントは2030年にかけて8.27% CAGRで拡大しています。

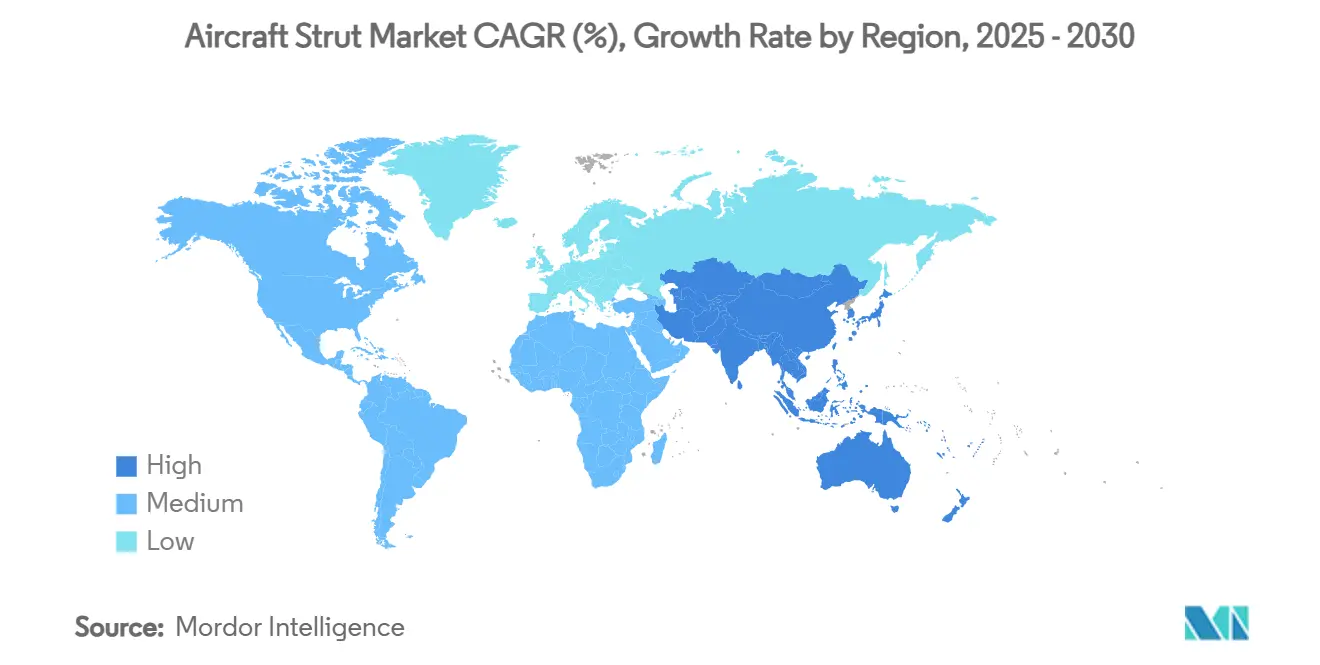

- 地域別では、北米が2024年の航空機ストラット市場の38.49%を占め、アジア太平洋地域は2030年にかけて6.29% CAGRで最も急成長する地域となっています。

世界の航空機ストラット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナローボディ機の生産増加 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| フリート全体の老朽化した降着装置の交換サイクル | +1.0% | グローバル | 長期(4年以上) |

| 降着装置集約型航空機における防衛調達の増加 | +0.8% | アジア太平洋、中東 | 中期(2〜4年) |

| 地域・通勤用ターボプロップ機の復活 | +0.6% | アジア太平洋、新興市場 | 長期(4年以上) |

| 軽量スマートストラットの研究開発税制優遇措置 | +0.4% | 北米、欧州 | 長期(4年以上) |

| ショック負荷試験を義務付けるeVTOL認証規則 | +0.3% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ナローボディ機の生産増加

エアバスは2025年半ばまでに278機を納入し、ボーイングは300機を納入し、サプライチェーンの逆風にもかかわらずA320neoおよびB737 MAXの生産加速を維持しました。[1]ePlane AI、「2025年のボーイングとエアバスの航空機納入数の比較」、eplaneai.com 各ナローボディ機には複数の主脚、前脚、補助ストラットが必要であり、航空機ストラット市場全体の需要を直接押し上げています。Safranの強化されたA320ファミリー降着装置設計は、オーバーホール間隔を20%以上延長し、コンポーネントの耐久性をより高いフリート稼働率に合わせています。ボーイングが生産増加の制約に取り組む中、サプライヤーはエアバスプログラムへの生産能力を再配分しており、精密加工されたストラットアセンブリをめぐる競争が激化しています。したがって、高い単通路機の生産量は少なくとも2028年まで最も重要な数量触媒であり続け、高生産率プラットフォームに位置するメーカーにとって持続的な上昇余地をもたらしています。

フリート全体の老朽化した降着装置の交換サイクル

退役の延期と納入遅延により機体の耐用年数が延び、降着装置のオーバーホールを多く含む整備活動に対して2034年までに1,350億米ドルのアフターマーケット予測が生まれています。航空会社は計画外の取り外しを最小限に抑えるため、翼上時間が長いプレミアムストラット設計を好み、従来品より高い価格のコンポーネントアップグレードを促進しています。Safranは2025年第1四半期に機器・防衛収益が前年比10.8%増加したと記録しており、これはアフターマーケットの降着装置販売が一因です。[2]Safran Group、「エアバス単通路機ファミリー向け主脚および前脚」、safran-group.com スマートストラットに組み込まれた予測分析により交換タイミングがさらに改善され、状態基準保全戦略への世俗的なシフトが強化されています。その結果、航空機ストラット市場はOEM生産の周期性から切り離された安定した収益源を確保しています。

降着装置集約型航空機における防衛調達の増加

アジア太平洋諸国は戦闘機および輸送機フリートを強化しており、インドネシアによる100億米ドル相当の第5世代戦闘機KAAN 48機の発注がその例として挙げられます。軍用プログラムは、高沈下率での空母着艦や未整備滑走路での着陸の衝撃を吸収できる堅牢なストラットを必要とし、商業プラットフォームと比較してより高い単価の機会を生み出しています。Aviation Weekは今後10年間で630億米ドル相当の軍用機競争を見込んでおり、中東とアジア太平洋地域が予測受注額の40%以上を占めています。その結果生じる調達急増は、厳格な防衛仕様を満たすことに長けた専門ストラットサプライヤーの長期的な受注視認性を高めています。

地域・通勤用ターボプロップ機の復活

ATRは2024年に56件の受注を確保し、150機を超えるバックログを維持しており、90席未満のターボプロップ需要の回復を示しています。エンブラエルは今後20年間で1,780機のターボプロップ納入を予測しており、新興経済国が短距離接続を優先しています。ターボプロップ機は頻繁なサイクルと未整備地での運用に対応した堅牢なストラットを必要とし、2030年にかけて航空機ストラット市場に段階的な数量を追加しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -0.8% | グローバル | 短期(2年以内) |

| 高い認証・試験コスト | -0.6% | 先進国市場 | 中期(2〜4年) |

| MRO予算を抑制する航空会社収益の周期性 | -0.4% | グローバル | 短期(2年以内) |

| ストラット再設計における積層造形の知的財産障壁 | -0.3% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

鉄鋼、アルミニウム、チタンの価格は2024年に大きく変動し、地政学的なサプライチェーンの制約によりチタン合金コストが上昇しました。[3]Lasting Titanium、「2024年下半期のチタン価格トレンドと影響要因」、lastingtitanium.com 米国での特定金属への25%関税の再導入は、航空宇宙サプライヤーの投入コストの不確実性を悪化させました。降着装置メーカーは原材料在庫を多く抱えることで対応していますが、これにより運転資本が拘束され、保管費用が増加し、すでに薄い利益率がさらに圧迫されています。金属先物によるヘッジは部分的な緩和をもたらしますが、変動するスポット価格は契約されたヘッジ水準から乖離することが多く、そのような戦略の有効性を弱めています。一方、長期固定価格契約はメーカーがOEMや航空会社に割増料金を転嫁する能力を制限し、収益性を圧迫し、航空機ストラット市場内の新しいストラットプログラムへの短期投資を抑制しています。長引く予算の不確実性は戦略的調達の意思決定を遅らせ、降着装置サプライチェーン全体に波及効果をもたらしています。

高い認証・試験コスト

14 CFR第25部サブパートDなどの規制フレームワークは、開発サイクルを最大3年延長し、数百万ドルのコストがかかる可能性のある徹底的なショック吸収および疲労試験を義務付けています。複合材料または積層造形されたストラットは材料同等性も示す必要があり、社内試験室を持たない小規模サプライヤーのコンプライアンス支出が増加しています。実物大落下試験には高沈下率の衝撃を再現できる専用リグが必要であり、後期段階での設計変更は再試験を引き起こし、予算をさらに膨らませる可能性があります。メーカーは有限要素解析パッケージや追跡可能な原材料記録を含む広範な文書を作成する必要があり、プログラムのタイムラインに数ヶ月が追加されます。その結果生じる財政的負担はイノベーションの普及を遅らせ、特に従来の金属設計を置き換えようとする破壊的なスタートアップにとって、航空機ストラット市場への参入障壁を高く保っています。長引く認証スケジュールはベンチャー投資を妨げ、規制上のノウハウを持つ既存企業が今後のプラットフォーム受注を支配する状況を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:軍用受注の加速を伴う商業の優位性

商業航空は2024年収益の64.52%を生み出し、航空機ストラット市場の中核需要の柱としての地位を確固たるものにしました。ナローボディ機が最高の単位数量を提供し、ワイドボディ機は重量と整備コストを削減するためにチタン製インナーシリンダーストラットを統合しています。絶対的な規模では小さいものの、軍用航空は堅牢な降着装置アーキテクチャを好むアジア太平洋および中東の顧客による持続的な戦闘機調達に支えられ、7.43% CAGRが見込まれています。

両セクターにサービスを提供するストラットサプライヤーは収益を多様化し、周期性をヘッジし、航空機ストラット市場をバランスの取れた成長に向けて位置付けています。XQ-58Aのような無人戦闘航空機(UCAV)は現在格納式降着装置を搭載しており、新たなサブセグメントが開きつつあります。航空会社の継続的なサイクル駆動の摩耗により交換需要が高く維持される一方、防衛プログラムは厳格な耐久性仕様に結びついた厚い利益率をもたらしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ストラットタイプ別:主脚が急増する中でショックアブソーバーがシェアを保持

ショックアブソーバー・ドラッグストラットは2024年収益の40.25%を維持し、主脚および前脚アセンブリ全体での多用途性を反映しています。しかし、主脚ストラットは6.23% CAGRで成長すると予測されており、より重く長距離の航空機がより強力な荷重支持ソリューションを必要とするため、航空機ストラット市場全体の成長を上回っています。ワイドボディ機に採用された2シリンダー主脚設計は荷重分散とサービス間隔を改善し、航空機あたりの平均コンテンツを増加させています。

新世代ストラットに組み込まれたスマート監視センサーは、圧力または温度の偏差をオペレーターに警告し、航空機ストラット産業全体での予知保全の採用を支援しています。強化されたメータリングピン油圧システムはさらにダンピング特性を最適化し、反発力を低減してタイヤ寿命を延長しています。

材料別:複合材料の採用が加速する中で鋼が依然として優位

高強度鋼は成熟したサプライベースと高負荷時の予測可能な挙動により2024年収益の38.21%を占めました。しかし、複合材料は航空機ストラット市場で最も速い8.29% CAGRを記録すると予測されており、炭素繊維強化ポリマーが優れた疲労抵抗とともに最大30%の質量削減を達成しています。

複合材料を統合するOEMは燃料消費を削減し、積層時のスマートセンサー埋め込みの道を開いています。チタン合金は、高サイクル戦闘機フリートを含む極端な強度対重量比の用途においてプレミアムな選択肢であり続けています。多面的な材料ポートフォリオのバランスを取ることができるサプライヤーは、2030年にかけて不均衡な航空機ストラット市場シェアの獲得が期待されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:OEM搭載がリードするがアフターマーケットが勢いを増す

OEM搭載は2024年収益の59.48%を生み出し、航空機の生産率を密接に追跡しています。アフターマーケット・MROチャネルは、航空会社がフリートの耐用年数を延長し、費用対効果の高い降着装置交換を求める中、8.27% CAGRを記録する見込みです。ボーイングの降着装置交換プログラムは、整備済みシップセットを供給することでダウンタイムを最小化するサービスモデルの典型例です。

統合がMROランドスケープを再編しており、GA TelisisによるAARの降着装置部門の5,100万米ドルの買収は修理の深さと地域カバレッジを拡大しています。[4]Cargo Facts、「GA TelisisがAARの降着装置MRO事業を5,100万米ドルで買収」、cargofacts.com 予測分析が普及するにつれてコンポーネント寿命が最適化されますが、定期オーバーホールの頻度は規制上のサイクル制限によって引き続き規定されており、航空機ストラット市場の安定したアフターマーケットを支えています。

地域分析

北米は純粋な生産規模と防衛支出により航空機ストラット市場を支配しています。ボーイングのレントンおよびチャールストンの生産ラインが商業生産の中核を担い、F-35やB-21レイダーなどの米国政府プログラムが高仕様の降着装置需要を維持しています。SafranのケレタロへのLEAPエンジンコンポーネント能力拡大のための8,000万米ドルの投資は、地域の垂直統合を深めています。WestJetとルフトハンザ テクニックのLEAP-1Bエンジン向けカルガリー新施設を含む堅牢なアフターマーケットインフラが、プレミアムストラットサービスに対する地域の需要をさらに強固にしています。

アジア太平洋地域の航空機ストラット市場は、ターボプロップおよびナローボディ機の納入増加を背景に台頭しています。インドネシアの記録的な戦闘機購入とインドの拡大するATRフリートは、防衛および地域航空モビリティの成長ドライバーを例示しています。特に中国でのチタンスポンジ生産における現地サプライチェーンの成熟は、コストベースを圧縮し輸出フローを転換する可能性があります。一方、シンガポールと日本でのeVTOL認証パイロットは、2030年以前に都市型モビリティ専用ストラットの需要を生み出す可能性が高いです。

欧州はエアバスの多国間組立フットプリントとClean Sky 2などの強力な研究開発資金ラインを通じて相当なシェアを維持しています。Liebherr-Aerospaceは収益の17%以上を研究に配分し、B777X主脚プログラムでのポジションを確保しています。熱可塑性胴体デモンストレーターに示される同地域の持続可能性への重点は、複合材料対応のストラットサプライヤーに恩恵をもたらす先進材料の普及を支援しています。

競争環境

航空機ストラット市場は中程度の集中度を示しており、Safran Landing Systems、Collins Aerospace、Liebherr Groupが合わせてOEMシップセット受注の55%以上を支配していると推定されています。Safranは民間アフターマーケットの強さにより2025年第1四半期に16.7%の収益拡大を記録し、同時にグローバルなLEAP MROネットワークの拡大に10億ユーロ(11億7,000万米ドル)以上を投資しています。Collins Aerospaceは30%の重量削減を実現できる複合材料構造の専門知識で差別化しています。[5]Collins Aerospace、「複合材料構造コンポーネント」、collinsaerospace.com Liebherrは電気油圧アクチュエーションと予知健全性監視を組み合わせることで新世代ワイドボディ機の契約を獲得し続けています。

市場参入者はリードタイムを短縮するために積層造形に注力していますが、知的財産の問題と認証コストに直面しており、既存企業の優位性を強化しています。統合は依然として活発であり、Platinum EquityによるHéroux-Devtek買収提案(13億5,000万米ドル)は、ニッチな航空構造専門企業へのプライベートエクイティの関心を示しています。SafranとHALのインドでの鍛造協力などの戦略的パートナーシップは、オフセットクレジットを確保し物流リスクを低減することを目的とした現地化の動きを示しています。

技術ロードマップは、オーバーホール間隔を延長する埋め込みセンサーと先進表面処理を組み込んだスマートストラットに収束しています。材料の進歩とデジタル健全性能力を組み合わせることができるサプライヤーは、航空会社と軍がデータ駆動型保全フレームワークへの移行を進める中、航空機ストラット市場シェアを拡大するのに最も有利な立場にあります。

航空機ストラット産業リーダー

Safran SA

Collins Aerospace (RTX Corporation)

Liebherr Group

Parker-Hannifin Corporation

Héroux-Devtek Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Dublin AerospaceはEgyptAir Maintenance & Engineeringとの間で、B737NG航空機の降着装置オーバーホールサービスに関する5年間の契約を締結しました。2025年7月から開始するこの契約は2017年からのパートナーシップを基盤とし、EgyptAirのフリート整備におけるDublin Aerospaceの地位を強化します。

- 2025年4月:Air Industries Groupは、米国空軍のB-1Bランサー重爆撃機およびF-16ファイティングファルコン戦闘機向けの降着装置コンポーネントを製造するため、総額150万米ドルの契約を受注しました。

- 2025年3月:Liebherr-Aerospace SalineはSkyWest Airlinesと、SkyWestのエンブラエル175-E1フリートの一部に対する降着装置オーバーホールおよびシステム整備を提供する契約を締結しました。

- 2024年12月:GA Telesis, LLCはUnited ExpressのキャリアであるCommuteAirとの間で、エンブラエル降着装置システムの修理およびオーバーホールに関する複数年契約を締結しました。この契約はCommuteAirのエンブラエル145航空機フリートをカバーし、降着装置の整備サポートを提供して運用効率を向上させます。

世界の航空機ストラット市場レポートの範囲

| 商業航空 | ナローボディ |

| ワイドボディ | |

| リージョナルジェット | |

| 軍用航空 | 戦闘機 |

| 輸送機 | |

| 回転翼機 | |

| 一般航空 | |

| 無人航空機(UAV) |

| 主脚ストラット |

| 前脚ストラット |

| 尾脚ストラット |

| ショックアブソーバー・ドラッグストラット |

| 高強度鋼 |

| 7000系アルミニウム |

| チタン合金 |

| 先進複合材料 |

| OEM |

| アフターマーケット・MRO |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| 南アフリカその他 | ||

| 航空機タイプ別 | 商業航空 | ナローボディ | |

| ワイドボディ | |||

| リージョナルジェット | |||

| 軍用航空 | 戦闘機 | ||

| 輸送機 | |||

| 回転翼機 | |||

| 一般航空 | |||

| 無人航空機(UAV) | |||

| ストラットタイプ別 | 主脚ストラット | ||

| 前脚ストラット | |||

| 尾脚ストラット | |||

| ショックアブソーバー・ドラッグストラット | |||

| 材料別 | 高強度鋼 | ||

| 7000系アルミニウム | |||

| チタン合金 | |||

| 先進複合材料 | |||

| エンドユーザー別 | OEM | ||

| アフターマーケット・MRO | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| 南アフリカその他 | |||

レポートで回答される主要な質問

航空機ストラット市場の現在の規模は?

航空機ストラット市場規模は2025年に40億5,000万米ドルに達し、2030年までに55億5,000万米ドルに拡大すると予測されており、CAGRは6.50%を反映しています。

最大の航空機ストラット市場シェアを持つセグメントはどれですか?

商業航空がリードしており、持続的なナローボディ機の生産により2024年収益の64.52%を生み出しています。

最も急成長している材料セグメントはどれですか?

OEMが軽量化と燃料効率を優先する中、先進複合材料が8.29% CAGRで拡大しています。

なぜアジア太平洋地域が最も急成長する地域市場なのですか?

同地域の急速なフリート拡大、防衛予算の増加、および拡大するMRO能力が、2030年にかけて6.29% CAGRの予測を牽引しています。

スマートストラットは保全戦略にどのような影響を与えていますか?

埋め込みセンサーが状態基準監視を可能にし、計画外の取り外しを削減して実際の摩耗パターンに合わせたオーバーホールタイミングを実現しています。

短期的な成長を最も脅かす要因は何ですか?

原材料価格の変動と高い認証コストが主要な制約であり、予測CAGRから合計1.4パーセントポイントを差し引いています。

最終更新日: