航空機ブレーキ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

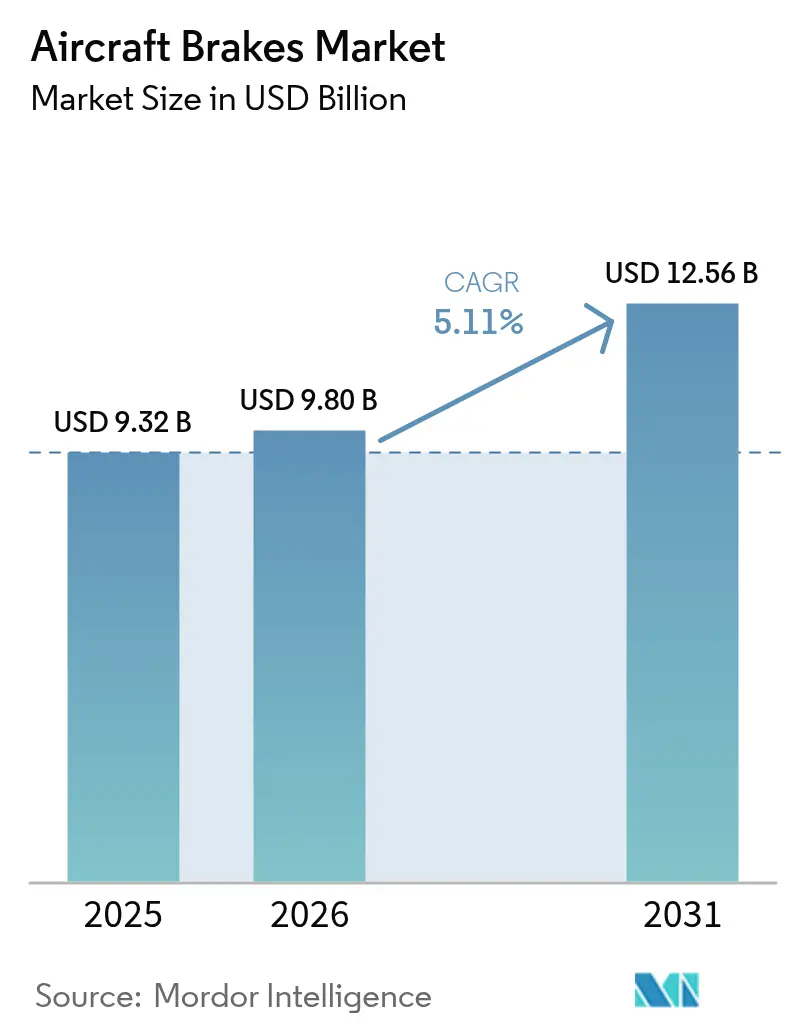

| 市場規模 (2026) | 9.8 十億米ドル |

| 市場規模 (2031) | 12.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

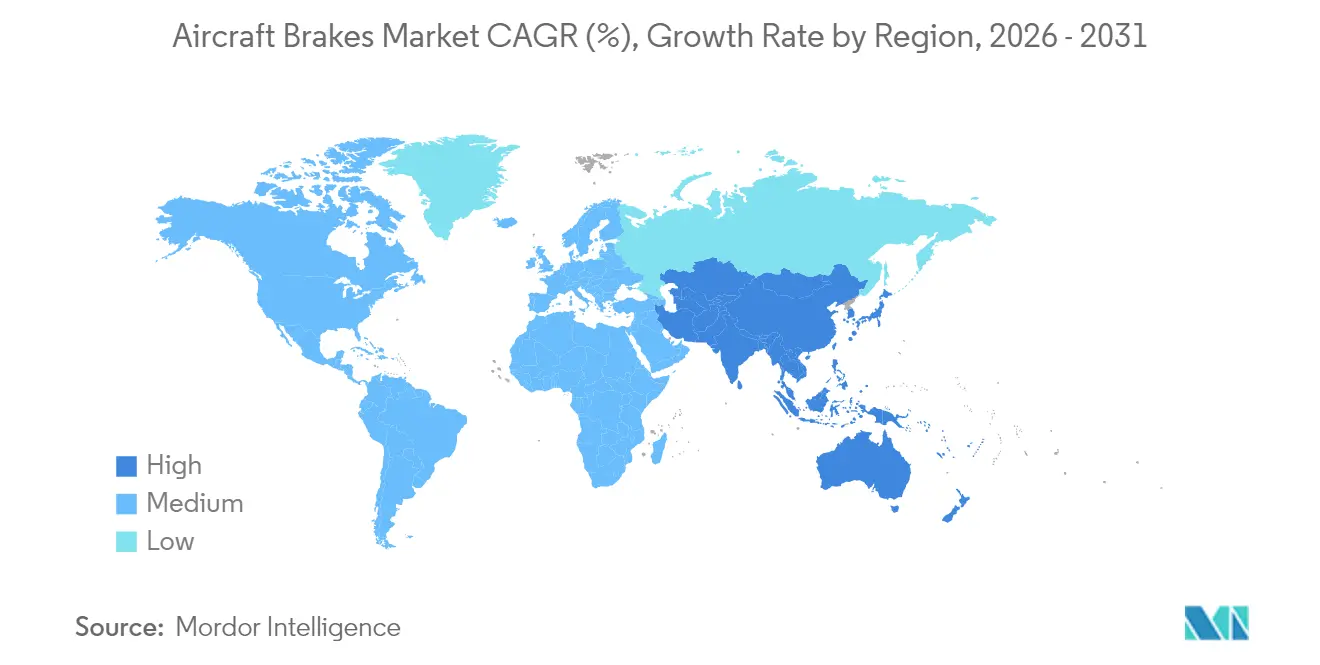

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機ブレーキ市場分析

2026年の航空機ブレーキ市場規模は98億米ドルと推計され、2025年の93.2億米ドルから成長し、2031年には125.6億米ドルへと拡大する見通しで、2026年~2031年にかけて5.11%のCAGRで成長します。世界的な航空機納入数の増加、安定した防衛近代化プログラム、そしてスチールブレーキから先進カーボンブレーキシステムへの業界全体のシフトが成長の勢いを支えています。民間航空会社は航空機の退役サイクルを延長しており、整備・修理・オーバーホール(MRO)需要が高まっています。また、より多くの電動航空機アーキテクチャが就役するにつれ、ブレーキ・バイ・ワイヤ技術が普及しています。カーボンブレーキは重量削減、燃料消費抑制、スチール製に比べた長寿命化の効果から新規搭載において主流となっており、画期的なカーボンセラミックの概念はさらに高い耐熱性を約束しています。地域別市場では、搭載ベースの収益において北米が優位を保つ一方、アジア太平洋地域は格安航空会社がナローボディ機を追加導入し、地域の規制当局が認証経路を合理化するなかで最も急速に拡大しています。航空機グレードの炭素繊維のサプライチェーンの逼迫と新型ブレーキ材料に対する厳格な認証制度が、短期的な生産能力増強を制約し続けています。それでも、OEMが新工場への投資を行っていることは、複数年にわたる需要に対する確信を裏付けています。

主要レポートの要点

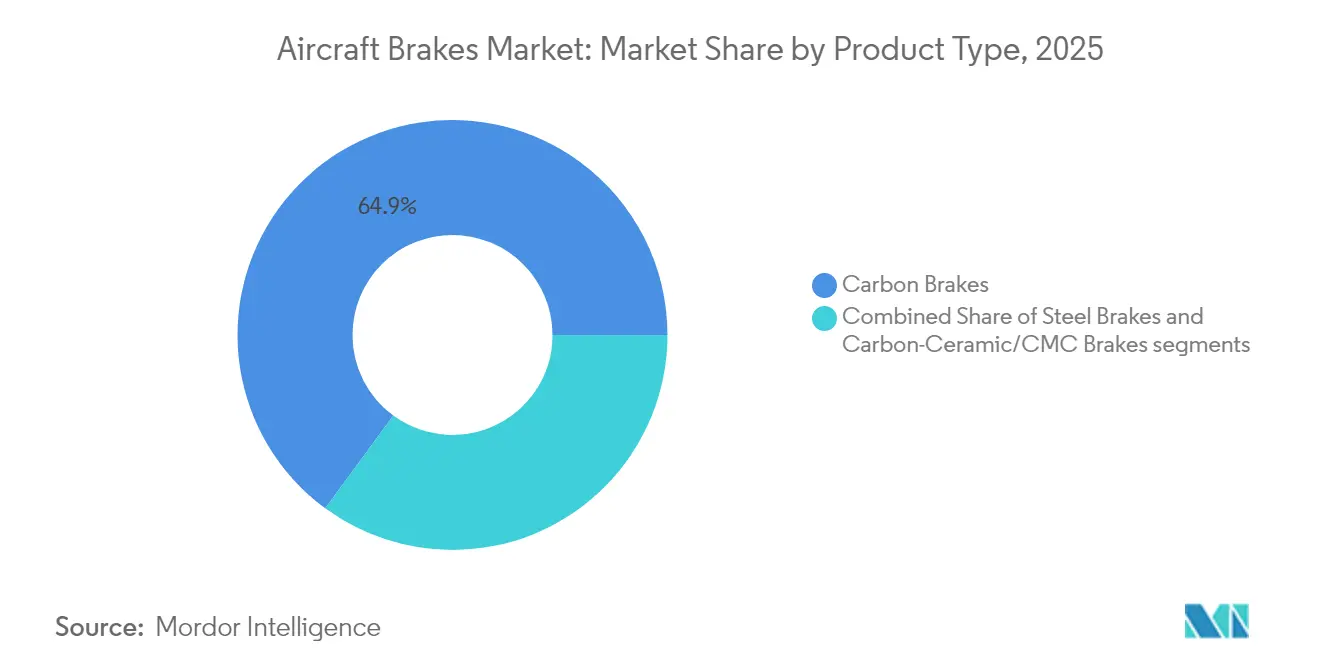

- 製品タイプ別では、カーボンブレーキが2025年に64.92%の収益シェアを占めてトップとなり、カーボンセラミック/CMCブレーキは2031年にかけて7.55%のCAGRで成長する見込みです。

- 作動技術別では、従来型油圧システムが2025年に75.60%のシェアを保持し、一方で完全電動/ブレーキ・バイ・ワイアソリューションは2031年にかけて6.29%のCAGRで成長する見通しです。

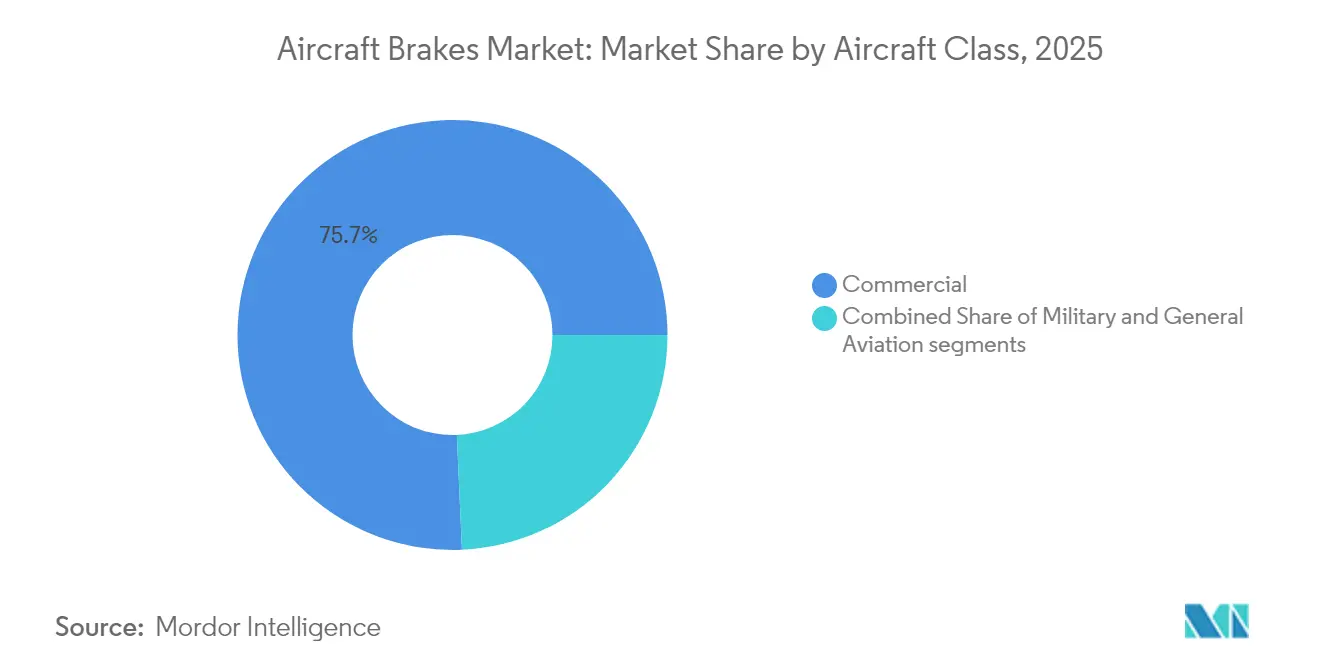

- 航空機クラス別では、民間が2025年に75.70%のシェアを占め、2031年にかけて6.05%のCAGRで成長する見込みです。

- エンドユーザー別では、ラインフィット搭載が2025年の航空機ブレーキ市場シェアの54.10%を占め、レトロフィット活動は老朽化した機体を更新する運航会社により5.39%のCAGRで増加すると予測されています。

- 地域別では、北米が2025年の航空機ブレーキ市場の30.60%を占め、アジア太平洋地域は2031年にかけて6.72%と地域別で最も高いCAGRを記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空機ブレーキ市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 世界的な航空機フリートの拡大と持続的な納入成長 | +1.8% | 世界;アジア太平洋および北米で最も顕著 | 中期(2~4年) |

| スチールブレーキから先進カーボンブレーキシステムへの業界移行 | +1.2% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 世界の防衛フリート近代化プログラムによるブレーキ需要の喚起 | +0.9% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 老朽化した民間航空機フリートからのMRO需要の高まり | +1.1% | 北米および欧州 | 短期(2年以内) |

| より多くの電動航空機アーキテクチャにおけるブレーキ・バイ・ワイヤシステムの採用拡大 | +0.7% | 北米および欧州での早期採用 | 長期(4年以上) |

| コスト重視の航空市場におけるPMA部品の受容拡大 | +0.4% | 北米で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な航空機フリートの拡大がブレーキ需要の持続的成長を牽引

ボーイングの2024年見通しは2024年~2043年にかけて43,975機の新規ジェット機納入を予測しており、その76%は高着陸サイクルの運航を行うシングルアイル機であり、ブレーキの摩耗と交換頻度を加速させます。[1]ボーイング、「コマーシャル・マーケット・アウトルック」、boeing.com インドの航空旅客数は年率7%超で拡大しており、2045年までに2,835機の追加航空機需要を支え、新規装備品市場とアフターマーケットの両チャネルでブレーキ需要を複合的に押し上げています。航空機の退役は歴史的な水準を下回っており、フリート平均機齢が延伸してMROサイクルが強化され、ブレーキの繰り返しオーバーホールを含む作業が増加しています。ICAOおよび各国当局による規制監督は世界のブレーキ性能基準を標準化し、新規納入または整備を受けたすべてのユニットが同一の制動距離、熱フェード、摩耗率の基準を満たすことを確保しています。

スチールからカーボンブレーキシステムへの業界移行が市場力学を変革

運航会社はカーボンブレーキがスチール製に比べて重量を削減し長寿命であることを評価しており、Collins AerospaceのDURACARB®ディスクはボーイング737NG航空機においておよそ35%の寿命延長をもたらし、ショップ訪問回数の減少と燃料消費量の低減につながっています。Safranのエキップメント&ディフェンス部門は、ランディングシステムとカーボンブレーキ製品を統合したもので、2024年に17.70%のオーガニック増収を記録し、プレミアムカーボン技術に対する運航会社の嗜好シフトを示すシグナルとなっています。一方、三菱ケミカルグループは1,500℃に耐える炭素繊維強化セラミックマトリックス複合材料(CMC)を実証し、重量ペナルティなしに極端な熱に耐える次世代ブレーキディスクへの道を開いています。Collins Aerospaceのスポケーン工場への2億米ドルの拡張投資などの新規生産設備は、世界のカーボンブレーキ生産量を50%増加させ、受注残の解消を支援するでしょう。

世界の防衛フリート近代化プログラムがブレーキのアップグレードを促進

米空軍のF-16ブレーキ制御再設計はCraneのマークVブレーキ・バイ・ワイヤアーキテクチャへの移行を図り、単一障害点を排除して制動距離の信頼性を向上させています。同様に、B-52Jの再エンジン化とドラッグシュートレトロフィットは着陸時のブレーキ摩耗を低減することを目的としており、推進システムのアップグレードがブレーキシステムの再設計を誘発することを示しています。FlightGlobalは世界で52,642機の現役軍用航空機を集計しており、4,350機の新型固定翼戦闘プラットフォームの受注残は新たに認証されたブレーキと長期的な維持管理を必要とします。NATOの標準化は性能と整備指標を統一し、多国間ブレーキ供給契約を促す均質な防衛アフターマーケットを創出しています。

老朽化した民間フリートからのMRO需要の高まりがアフターマーケット収益を強化

退役延期と納入遅延により、航空会社は既存機体を長期使用せざるを得なくなり、ホイールおよびブレーキの年間ショップ訪問件数が増加しています。北米および欧州のMRO施設は、運航中断リスクを軽減するためにブレーキの予防的オーバーホールをスケジュールする航空会社が増えるなか、高稼働率を報告しています。カーボンスタックを中心としたライン交換可能なオーバーホールキットはプレミアム価格を維持しているため、ブレーキOEMは追加の現地在庫拠点へ投資するとともに、熱ソークサイクルと摩耗厚さを精密に監視して部品交換時期を判断するデジタル追跡ツールを整備しています。アジア太平洋地域の整備市場は2043年までに1,090億米ドルへ成長すると予測されており、ブレーキ専門能力はその拡大の重要な一翼を担っています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 世界的な炭素繊維供給の変動とエネルギーコストの上昇 | -0.8% | アジア太平洋の生産拠点で最も顕著 | 中期(2~4年) |

| 長期にわたるOEM認証プロセスとレトロフィットプログラムの受注残 | -0.6% | 北米および欧州 | 中期(2~4年) |

| ブレーキ粒子状排出物に関する国際規制の強化 | -0.3% | 欧州が先導し、世界的に普及 | 長期(4年以上) |

| OEMの垂直統合拡大によるティア2サプライヤー参入機会の縮小 | -0.4% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

炭素繊維供給の不安定さが生産規模拡大を制約

航空機グレードの炭素繊維の生産能力拡充は需要の増加に追いついていません。資格認定サイクルが数年に及ぶうえ、新規ラインの多くは航空機ブレーキではなく風力ブレード向けの低グレード製品を対象としているためです。[2]CompositesWorld、「炭素繊維の変化する世界的状況」、compositesworld.com カーボン-カーボンディスクの製造に使用される熱処理炉や化学気相浸透(CVI)は大量の電力と天然ガスを消費し、光熱費の変動がサプライヤーの利益率を圧迫してブレーキの販売価格を押し上げています。チタン、特殊ステンレス、合金鋳造品のリードタイムの長期化(多くの場合30週間以上)は、ブレーキ組立用ハブおよびトルクチューブの納入を遅延させています。地政学的な海上輸送の混乱は太平洋横断ロジスティクスにさらなるリスクをもたらし、OEMに原材料の複数調達や地域内生産移転の検討を促しています。

認証のボトルネックが技術実装を遅延させる

欧州航空安全機関(EASA)は、OEMが認証済みサプライヤーの不足と長期に及ぶ試験データのレビューを理由に挙げたため、滑走路逸脱システム義務化を18か月延期しました。2024年8月、米国連邦航空局(FAA)はシステム安全性評価(SSA)を導入し、すべてのブレーキ搭載において重大な潜在的故障の排除を実証することを義務付けました。この新規則への対応はプロジェクトのタイムラインを1年以上延長させる可能性があります。5か国協定がパワードリフトに関する規則の調和を目指している一方、ブレーキサプライヤーはFAAとEASAの要件に基づく重複した審査負担に直面しており、コストと複雑性を増大させています。eVTOLの早期市場投入を急ぐ機体メーカーにとって、長引くブレーキ認証の期間は就航目標を危うくする可能性があり、次世代オプションよりも成熟したハードウェアを選択せざるを得ない場合があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:カーボンブレーキがプレミアム成長を牽引

カーボン技術は、燃料消費を削減し積載量を増加させる重量削減効果の強みから、2025年に航空機ブレーキ市場シェアの64.92%を占めました。スチールセットは軽量航空機やコスト重視の運航会社においてニッチを維持していますが、航空会社は耐用年数全体のコスト削減を定量化し、次回のオーバーホールサイクルにあわせてフリートをカーボンへ切り替えています。カーボンセラミック/CMCは最も成長の速いサブカテゴリで、7.55%のCAGRを記録しており、1,500℃の耐熱性と優れたフェード抵抗性が短距離・繰り返し運航に不可欠な要素として評価されています。

製造への投資もこのシフトを反映しています。Collins Aerospaceは2億米ドルの拡張によりスポケーン工場の生産量を倍増させ、Safranは欧州の生産能力強化のためフランスに新たなカーボンブレーキ工場を建設しています。連邦航空局(FAA)パート25に基づく認証プロトコルは、ブレーキディスクが構造的劣化なしに9回の離陸中止試験に耐えることを義務付けており、カーボンスタックはこの試験においてスチールを常に上回る性能を発揮しています。環境規制もカーボンを支持しており、カドミウムメッキを排除しスチール系ライニングに比べ粒子状排出物を削減できるためです。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

作動技術別:油圧の優位性が電動の未来に直面

従来型油圧システムは、実績ある信頼性と世界的なMROの親しみやすさから高く評価され、航空機ブレーキ市場規模の75.60%を占めています。電気油圧ハイブリッドは、既存のポンプとリザーバーを活用しながら電子制御の精度を付加するもので、既存フリートとラインアーキテクチャを共有する新規製造機への橋渡し技術として機能しています。完全電動システム、すなわちブレーキ・バイ・ワイヤは、OEMが完全電動二次電力アーキテクチャを追求するなかで2031年にかけて6.29%のCAGRで加速しており、Safranの787向けユニットがスマートセンサーによる摩耗ゲージングとコックピットアナンシエーションを組み合わせた先例を示しています。

軍事プログラムが採用を促進しており、F-16向けCraneのマークVアーキテクチャはMIL-HDBK-516C耐空性基準に準拠した二重冗長信号経路を提供しています。電動ブレーキは油圧液の質量を削減し、複合材料胴体のホイールウェル温度を上昇させる熱ソークバックの問題を排除します。バッテリー電動地域機やeVTOLのプロトタイプが成熟するにつれ、回生機能を持つ軽量分散型ブレーキアクチュエータが予備認証パッケージにおける設計の基準として浮上しています。

航空機クラス別:民間航空が量を支え、防衛が技術を加速

民間運航会社は2025年の需要の75.70%を生み出し、年間着陸回数の大部分を占めるB737やA320ラインなどのナローボディプログラムが牽引しています。ワイドボディ機はディスク径の大きさとより複雑なアンチスキッドコントロールバルブのため、1セット当たりの単価収益が高くなっています。地域ジェット機やターボプロップ機は、航空会社がターンアラウンドタイムの短縮と在庫管理の簡素化を追求するなかでカーボンブレーキへの転換が進んでいます。

防衛フリートは規模が小さいものの、最前線の技術を牽引しています。米空軍(USAF)はブレーキ・バイ・ワイヤのレトロフィットに資金を提供し、NATOフリートは連合軍ロジスティクスの合理化のため仕様書を統一しています。ビジネスジェットを含む一般航空は、急進入着陸場向けに高エネルギー吸収型ディスクを必要とし、この設計要件がカーボンへの傾斜を強めています。回転翼機は14 CFR 27.921に基づく必須ローターブレーキを適用しており、この規制により地上作業員が近づく前の安全なローター停止が確保されています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

エンドユーザー別:ラインフィットが早期収益を確保し、レトロフィットがライフサイクル価値を延伸

ラインフィット契約は2025年の航空機ブレーキ市場の54.10%を供給し、OEMハードウェアを数十年にわたるフォローオンスペアーズのために組み込んでいます。機体購入契約と並行して交渉されるこれらの取引は、ブレーキの仕様を確定させ、設定された期間にわたって着陸1回当たりのコストを予測可能に保証するメンテナンスパッケージをしばしばバンドルしています。

レトロフィット需要は、重整備中にスチールスタックをカーボンに交換することで燃料節約とメンテナンス負担の軽減を求める航空会社により2031年にかけて5.39%のCAGRで成長しています。コパ航空のB737NGをCollinsカーボンブレーキへアップグレードした事例が最近の参考例として挙げられます。PMA代替品は競争を激化させ、運航会社が承認済みエンジニアリングオーダーに基づき同一組立内でOEMと非OEM部品を組み合わせることを可能にしています。軍の耐用年数延伸プログラムは新規機体の調達ではなく既存フリートの再資本化を図っており、ブレーキ制御コンピューターや高温ディスクのレトロフィット範囲を拡大させています。

地域分析

北米は航空機ブレーキ市場において最大のシェアである30.60%を占めており、世界最大の軍事在庫、最も密度の高い民間航空路、そして成熟したMROネットワークを兼ね備えているためです。米国拠点のサプライヤーは国産品優先調達の恩恵を受け、旧型プラットフォームのブレーキ近代化サイクルを加速する堅固な防衛予算から利益を得ています。

アジア太平洋地域は、大量の新規フリート追加と新規部品参入者の認証リードタイムを短縮する規制合理化により、6.72%のCAGRと最大の成長率を示しています。中国とインドにおける国内生産奨励策は、ホイール・ブレーキサブコンポーネントの現地組立を促進し、輸入依存を低減させるとともに世界のOEMとの戦略的パートナーシップを創出しています。 欧州はエアバスの生産とブレーキ材料の低排出化を促進する厳格な環境指令を通じて引き続き重要な位置を占めています。中東・アフリカ地域は、湾岸の航空会社がフリートをアップグレードし、アフリカ諸国が単一アフリカ航空輸送市場(SAATM)プロトコルの下で接続性を向上させるなかで小規模ベースから成長しています。

規制環境

航空機の車輪・ブレーキアセンブリは、FAAとEASAが主導する調和された性能ベースの証明フレームワークによって規制されており、FAA TSO-C135およびEASA ETSO-C135aがトランスポートカテゴリー機材の最低基準を定めている。適合性は、14 CFR 25.735やそれに関連するFAAガイダンス(例:AC 25.735-1)などの型式証明の耐空性要件と結び付いており、これらはライン装備およびレトロフィット装備の両方において、運動エネルギー吸収、減速性能、熱およびフェード挙動、過熱または破裂防止に関する実証を推進している。

運用開始後の監督体制も、耐空性改善命令や規則制定措置を通じて製品構成やレトロフィット需要を形作っている。2025年、EASAはエアバスA320ファミリーのメインランディングギアブレーキロッド検査要件に関するAD 2025-0095を発出した。2026年、FAAは運用中のブレーキ機材に影響する措置を進め、エアバスA350-941のブレーキロッドセンターピンナットサブアセンブリに関するNPRM(FAA-2026-2729)、およびブレーキシャトルバルブ構成に関連するブレーキパイプアセンブリの交換を義務付ける2026年4月の指令を発出した。より小型の航空機セグメントについては、EASAのCS-ETSO更新(Amendment 12に基づくETSO-C26d経由で適用される要件を含む)がトランスポートカテゴリー規則と並存し、GAおよび回転翼機のブレーキ承認における並行的な適合経路を形成している。

バリューチェーン分析

航空機ブレーキのバリューチェーンは、摩擦材料および金属構造体向けの上流原料と専門加工から始まり、設計・証明、製造、ライフサイクルサービスへと進む。カーボンカーボンブレーキの場合、製造には通常、炭素繊維および樹脂の投入材料、プリフォームのニードリングまたはレイアップ、炭化処理、化学蒸着浸透(CVI)による緻密化、そしてディスクの精密CNC加工が含まれ、これに加えてトルクチューブ、ピストン、関連構造体向けの特殊金属(例:チタンおよびニッケル合金)の調達が伴う。FAAおよびEASAの要件に基づく証明、適格性試験、トレーサビリティ管理は不可欠であり、これがリードタイムを延長し、検証済みサプライヤーと承認済み工程の価値を高めている。

下流では、ブレーキOEMおよびランディングシステムのインテグレーターが、機体メーカーへのライン装備契約を通じて、また航空会社・防衛MROネットワーク、部品ディストリビューター、性能ベースのサービス契約を含むより広範なアフターマーケットを通じて供給を行っている。サポートバイアワー契約と長期サービスパッケージは、ワイドボディ機隊にとって主要な商業化ルートであり、これはSafran Landing Systemsが日本航空とエアバスA350のサポートバイアワー契約に署名(2026年3月)し、ボーイング787、エアバスA350、エアバスA330プラットフォーム向けのMRO能力を拡大(2026年6月)したことに示されている。供給制約は依然として持続的な摩擦点であり、重要金属のリードタイム延長と複合材熱処理能力の制約が、ディスクの寿命延長や再加工工程などの修理・再生産ソリューションの価値を高める一方、車輪・ブレーキの供給可能性に向けたOEMの生産能力投資や、より広範な物流パートナーシップを促している。

競争環境

Safran、Collins Aerospace、Honeywell International Inc.、Crane Aerospace & Electronics、Meggitt PLC—の5つの統合グループが過半数のシェアを独占しており、その基盤は技術ポートフォリオ、確立されたFAA/EASA承認、および世界的な密なサービスネットワークです。Safranが計画するフランスのカーボンブレーキ工場と18億米ドルの作動装置買収は、設計からアフターマーケットまでの深い垂直統合戦略を裏付けています。Collins Aerospaceは生産能力拡張と重金属を排除する環境配慮型カーボンスタック化学の開拓によって対抗しています。

ティア2サプライヤーはラインフィットの見通しが狭まっているものの、PMAおよび地域航空機プログラムにおけるニッチを切り開いています。Rapco Fleet SupportはカーボンPMAの提供規模を拡大し、C&L AeroはPMAディスクをサーブ340のオーバーホールに組み込み、アフターマーケット重視の方向性を示しています。デジタルツイン構想もまた競争の場となっており、独自アルゴリズムが熱ソークサイクルとディスク摩耗を予測し、航空会社が安全性を損なうことなく交換を先送りできるようにするサービス差別化要素として、OEMがサブスクリプションモデルを通じて収益化しています。

電動ブレーキのエコシステムは、パワーエレクトロニクスおよびソフトウェア分野からの新規参入者を引き付けています。eVTOL OEMと協業するスタートアップ企業は、数千回の高頻度着陸に対応する軽量電気機械アクチュエータを開発しています。しかし、急峻な認証コストと長期にわたる開発スケジュールは、既存の指定エンジニアリング担当者(DER)スタッフとDER承認済み試験装置を保有する既存企業を有利にし、破壊的脅威の進行を遅らせています。

航空機ブレーキ産業のリーダー企業

Honeywell International Inc.

Meggitt Ltd. (Parker-Hannifin Corporation)

Crane Aerospace & Electronics (Crane Company)

Collins Aerospace (RTX Corporation)

Safran SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

油圧系統の複雑さを低減し、保守性を向上させつつ、先進材料に対する証明文書とトレーサビリティ要件の厳格化にも対応できるブレーキシステムアーキテクチャを、運航事業者とOEMが求めている領域には、明確な空白地帯が見られる。よりエレクトリックな航空機プログラムや電気機械式・電気式カーボンブレーキ構成への移行も、アクチュエーション電子機器、アンチスキッド制御、健全性モニタリングを証明済みブレーキパッケージに統合できるサプライヤーにとっての余地を生み出しており、特に高サイクルのナローボディ用途や新興の先進的な空のモビリティ用途において顕著である。

生産能力とサービスネットワークの拡大も、完了済みの投資と獲得済みのフリート案件に根拠を持つ実行可能な機会分野である。2024年8月、Collins Aerospace(RTX)はスポケーンのカーボン/カーボンブレーキ施設の2億米ドル規模の拡張に着工し、C/Cブレーキの生産量を増やしてバックログの圧力緩和を図ることを目指した。2025年11月、Safran Landing SystemsはRiyadh Airの70機以上のボーイング787-9機隊に車輪と電気カーボンブレーキを供給する長期契約を確保し、新規ワイドボディ機の引き渡しにおける電気カーボンブレーキ製品の需要を強化した。アフターマーケットでは、長期保守契約とMRO能力の拡充(Safranの2026年のワイドボディMRO拡張を含む)が、サプライチェーンのリードタイムが依然として高止まりしている地域では、地域在庫、修理回転時間の短縮、ヒートシンクおよびカーボンスタックの証明済み再生産にとって近い将来の空白地帯を示している。

最近の業界動向

- 2026年5月:Crane Aerospace and Electronicsは、2026年5月14日に実施されたタキシング試験を受けて、Northrop Grumman社のYFQ-48A Talon Blue自律航空機向けにブレーキ制御システムソリューションを供給すると発表した。このプログラムの関連性は、ブレーキ制御開発を次世代軍事自律プラットフォームに結び付け、ブレーキシステム競争においてモジュール式で安全性評価済みの制御アーキテクチャと堅牢な電子機器の重要性を高めている。

- 2025年11月:Safran Landing Systemsは、Riyadh Airの70機以上のボーイング787-9機隊に車輪と電気カーボンブレーキを供給する長期契約に署名した。この選定により、新規ワイドボディ機の引き渡しにおける電気カーボンブレーキの普及が強化され、大規模な単一航空会社のフリートコミットメントに結び付く複数年にわたるアフターマーケットの需要創出を支えている。

- 2024年6月:AviancaはRTXのCollins Aerospaceを車輪・ブレーキソリューションのサプライヤーとして選定した。この航空会社レベルの選定により、Collins Aerospaceの商業運航における設置基盤が拡大し、フリートが定期的なブレーキオーバーホールを経る中で、後続のスペアパーツおよびMRO需要を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、航空機ブレーキ市場は、着陸、地上走行、離陸中断の各事象において航空機を減速、停止、および制御維持するために使用されるブレーキ機材から生じる収益として定義され、世界的な需要にわたって計上される。

対象範囲の除外事項:航空機の車輪およびタイヤは、ブレーキシステムの議論において一括して扱われる場合でも、独立したランディングギア消耗品として扱われるため、本市場から除外されている。

セグメンテーション概要

- 製品タイプ別

- カーボンブレーキ

- スチールブレーキ

- カーボンセラミック/CMCブレーキ

- 作動技術別

- 従来型油圧式

- 電気油圧式

- 完全電動式/ブレーキ・バイ・ワイヤ

- 統合自己動力システム

- 航空機クラス別

- 民間

- ナローボディ

- ワイドボディ

- 地域ジェット機

- 軍用

- 戦闘機

- 輸送機

- 特殊任務機

- 軍用ヘリコプター

- 一般航空

- ビジネスジェット

- 民間ヘリコプター

- 民間

- エンドユーザー別

- ラインフィット

- レトロフィット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、インタビューを実施する前に、需要、供給、価格シグナルの基礎構造を構築する上で役立った。我々は、FAAおよびEASAの耐空性・安全性刊行物、ICAOの交通指標、IATAのフリート・交通概要、OEMの受注残と月次受注更新など、公開されている航空関連および業界の参考資料を活用した。

数値の精度を高めるため、航空機・エンジン証明データベース、ブレーキ性能とアンチスキッド機能に言及する航空事故・インシデント概要、および分類が可能な範囲での関連ブレーキ材料・コンポーネントの税関貿易統計も参照した。企業の開示資料、投資家向け説明資料、信頼できる航空専門メディアを用いて、製品構成の変化(例:カーボン対スチールの採用)およびアフターマーケットの強度を相互検証した。有料サブスクリプションは、航空機フリートおよび引き渡し、輸出入の出荷レベルのシグナル、ブレーキ作動・制御ロジックに関連する特許動向の確認にのみ使用された。上記のデスクソースは例示的なものであり、検証および明確化のために他にも多数の公開参考資料が使用された。

一次インタビューおよび調査

一次調査は、実際に出荷・交換されているものと、航空機タイプおよび地域ごとの平均販売価格がどのようなものかを確認するために使用された。我々は、ブレーキコンポーネントメーカー、MRO組織、航空会社・軍の保守チーム、および流通パートナーの混合層と対話し、これらの情報を用いて、地域別(APAC、EMEA、アメリカ)およびライン装備対レトロフィット需要別に仮定を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:36% | 経営幹部(CXO):12% | APAC:49% |

| ミッド層:42% | 部門・ユニットリーダー:39% | EMEA:31% |

| 中小規模プレーヤー:22% | マネージャー:49% | アメリカ:20% |

市場規模算定と予測

規模算定は、航空機の生産・引き渡し、プラットフォーム別の稼働フリート、および摩耗と交換需要を左右する予想着陸サイクルを用いて再構築されるトップダウン需要プールから始まる。このプールが形成された後、サンプリングされたプログラムレベルのブレーキシップセット価値、運航事業者からの一般的な交換間隔、アフターマーケットの受注パターンに関するチャネルチェックなど、選択的なボトムアップ近似によって結果が裏付けられ、これらは差異が生じた箇所で合計を調整するために使用される。

主要なモデル入力には、カテゴリー別の世界の航空機引き渡し数、稼働フリートと利用率(航空機1機当たりの年間着陸回数)、ブレーキスタックの交換・オーバーホール間隔、航空機1機当たりの平均シップセット内容、およびプログラムの成熟に伴うカーボン対スチールアセンブリの観測されたASP動向が含まれる。予測には、引き渡し、利用率、防衛予算が急速に変化しうるため、シナリオ分析が使用され、シナリオはインタビューで収集した合意された期待値に基づいて設定される。プログラムまたは地域の可視性が薄い場合は、比較可能なプラットフォームの比率でギャップを補完し、その上で暗示される支出を利用率および保守サイクルと再照合し、合計の現実性を維持する。

データ検証と更新サイクル

出力結果は、フリート成長、航空機引き渡しのタイミング、着陸サイクル当たりの暗示されるアフターマーケット支出などの独立したシグナルと照合され、不一致は承認前に見直される。また、一つの急成長分野が意図せずに市場全体を膨らませることがないよう、地域別、およびライン装備対レトロフィット別のばらつきチェックも実施する。

最終化の前に、交換間隔やASPの推移など、合計に最も影響を与える仮定は別のアナリストによって見直され、新たな航空機受注の変化や保守勧告が発生した際には再検証される。レポートは年次で更新され、大規模な引き渡しスケジュールのリセットや急激な利用率の変化など、重大な事象が発生した場合には臨時更新が実施される。納品直前には、アナリストが最新の見直しを行い、クライアントに最新の更新版が提供される。

Mordor Intelligenceの世界の航空機ブレーキ市場規模と他の公表推定値との比較

航空機ブレーキの公表市場数値は、対象が同一に見えても、各発行元が製品範囲の境界を異なる形で設定し、アフターマーケット需要の扱いも必ずしも同一ではないため、変動しうる。基準年が一致していない場合、通貨換算のタイミングが一貫していない場合、そして予測がフリート利用率のより速い回復、またはより慎重な交換サイクルを想定している場合にも、差異が生じる。

航空機の車輪および車輪アセンブリは、この市場に関するMordor Intelligenceの対象範囲外であり、この点だけでも、車輪、バルブ、その他のブレーキシステム要素を一つの統合数値にまとめている発行元の合計を変動させうる。さらに、一部の推定値は、着陸サイクルに対するブレーキ交換サイクルを再確認することなく、OEMの引き渡し成長に大きく依存しており、これがモデルをアフターマーケットにおける実際の保守主導の需要から遠ざける可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.32 B (2025) | |

| グローバルコンサルティング企業A | USD 7.33 B (2025) | この数値は、車輪、アクチュエーター、バルブ、その他のコンポーネントを含みうる、より広範なブレーキシステム構成に対して示されており、これがコアブレーキ収益として計上される内容を変化させている。また、利用率と交換タイミングが平滑化されうる、より長期的な予測を実施しており、近い将来のアフターマーケット感応度を低下させている。 |

| 業界調査会社B | USD 9.10 B (2024) | 基準年が異なり、ブレーキタイプ以外に含まれる範囲の提示がより限定的であり、これがレトロフィット需要と制御サポート要素の扱い方における不一致を招きうる。より高い成長率の提示は、予測期間全体にわたってより積極的な引き渡しおよび利用率の仮定を示唆している。 |

表全体を見渡すと、この差は主にブレーキのバリューチェーンに何が組み込まれているか、そしてアフターマーケットの交換リズムがどのように年間支出に変換されているかによって説明される。フリート利用率や交換間隔といったブレーキ機材需要の主要な要因に計上を結び付けることで、この推定値は、新たな引き渡しおよび交通シグナルが得られるにつれて再確認可能な明確な変数に対して追跡可能な状態を維持している。

レポートで回答される主要な質問

航空機ブレーキ市場の現在の価値はいくらですか?

航空機ブレーキ市場は2026年に98億米ドルと評価され、5.11%のCAGRで成長し、2031年までに125.6億米ドルに達する見込みです。

現在の民間フリートにおいて主流のブレーキ材料は何ですか?

カーボンブレーキが重量削減と耐用年数延長の効果から64.92%のシェアでトップとなっています。

ブレーキ・バイ・ワイヤシステムはなぜ注目されているのですか?

より多くの電動航空機アーキテクチャに適合し、油圧系統の複雑性を削減し、リアルタイムの状態監視を可能にするためです。

最も急速に成長している地域はどこですか?

アジア太平洋地域は大量のナローボディ機受注を背景に、2031年にかけて6.72%のCAGRで成長すると予測されています。

PMA部品はブレーキ調達にどのような影響を与えますか?

PMA承認済みのディスクおよびライニングにより、運航会社はOEM部品に対する認証済みの低コスト代替品を入手することができます。

最終更新日: