航空機用トウバー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 4.66 十億米ドル |

| 市場規模 (2030) | 6.06 十億米ドル |

| 成長率 (2025 - 2030) | 5.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

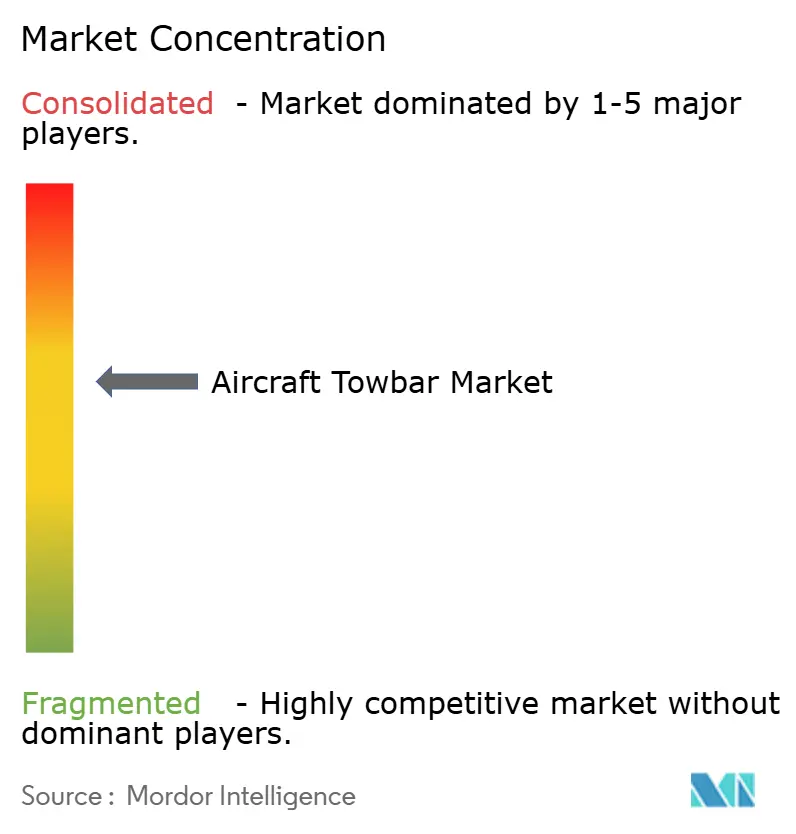

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機用トウバー市場分析

航空機用トウバー市場規模は2025年にUSD 46.6億であり、2030年までにUSD 60.6億に達すると予測されており、5.39%のCAGRを反映しています。成長の勢いは、機体数の拡大、持続可能性に関する規制要件、および急速な空港インフラの近代化から生まれています。規制当局がゼロエミッションの地上支援機器を求める中、トウバーの仕様は進化しており、電動式および複合材設計への移行が促進されています。オペレーター間の統合が調達サイクルを短縮する一方、マルチヘッド互換ソリューションは混合機材を保有する事業者の在庫コストを削減しています。新興の先進航空モビリティインフラ、特にバーティポートが次世代機器の設計基準に影響を与え始めています。これらの要因が相まって、航空機用トウバー市場のポジティブな見通しを支えています。

主要レポートのポイント

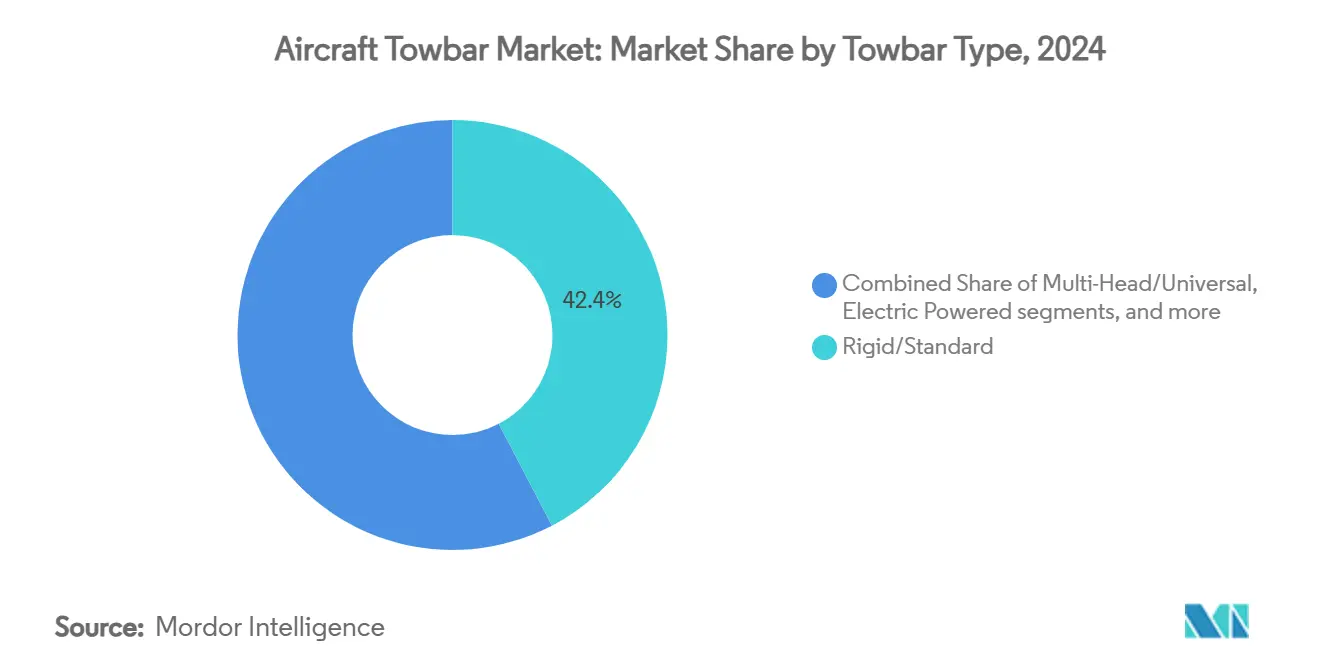

- トウバータイプ別では、リジッド/スタンダードが2024年の航空機用トウバー市場シェアの42.35%を占め、電動/自走式バリアントは2030年までに7.24%のCAGRで成長すると予測されています。

- 航空機タイプ別では、民間航空が2024年に57.54%の収益シェアでリードし、eVTOL/軽量電動航空機は2030年までに9.65%のCAGRで拡大すると予測されています。

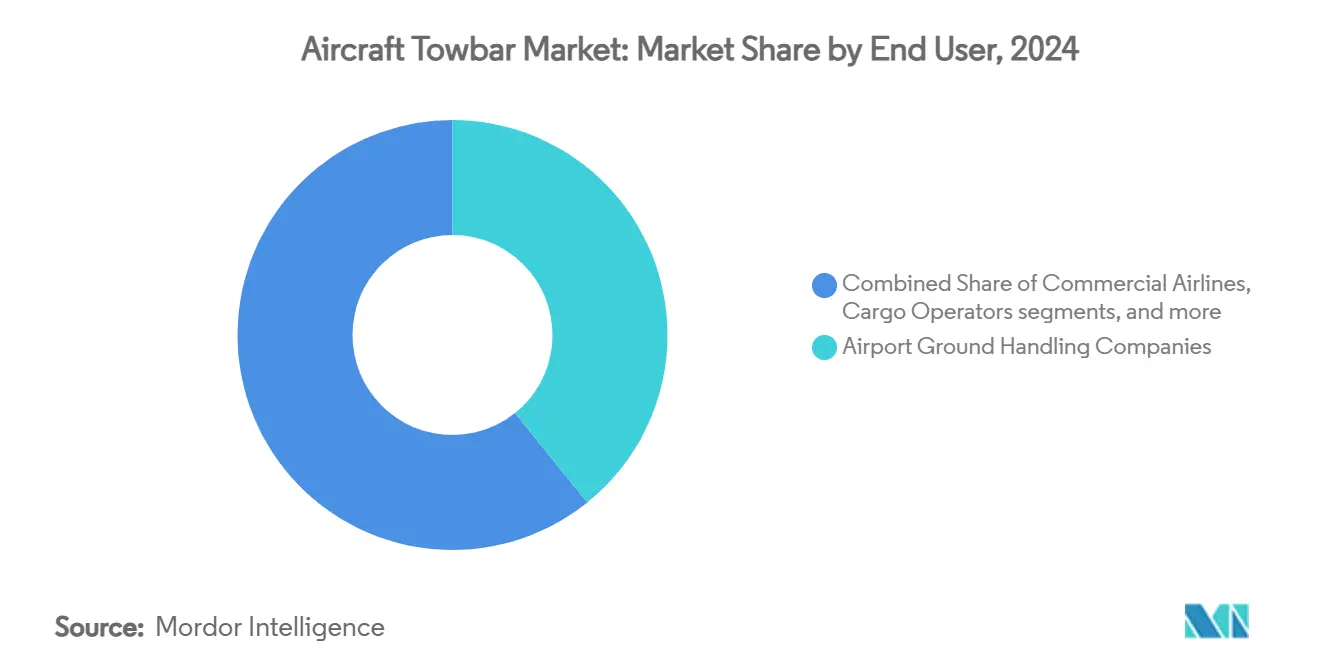

- エンドユーザー別では、空港グランドハンドリング会社が2024年の航空機用トウバー市場で39.23%のシェアを保有し、貨物オペレーターは2030年までに6.61%のCAGRで前進しています。

- 素材別では、高強度スチール/クロモリが2024年の航空機用トウバー市場規模の34.72%を占め、複合繊維トウバーは2025年から2030年にかけて7.26%のCAGRで成長しています。

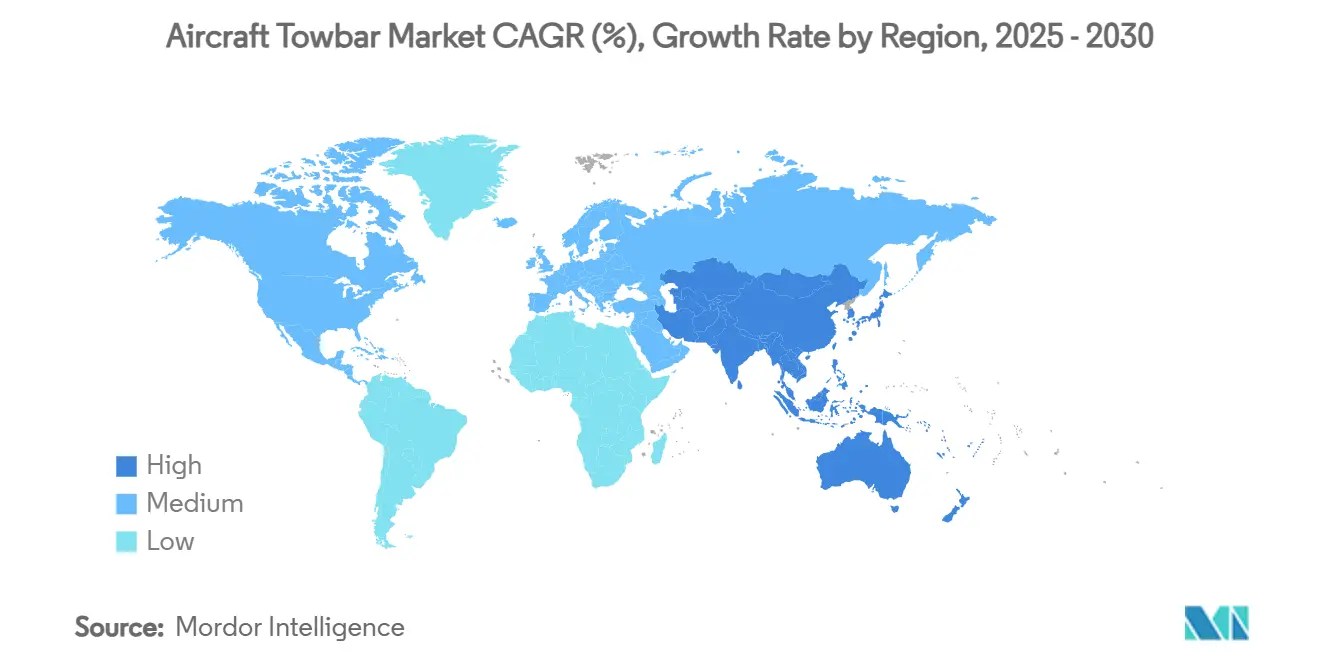

- 地域別では、北米が2024年の航空機用トウバー市場シェアの42.22%を占め、アジア太平洋地域は2030年までに5.82%のCAGRで上昇すると予測されています。

世界の航空機用トウバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界の民間航空機機材の急速な成長とMRO需要 | +1.2% | 世界規模、アジア太平洋地域と北米に集中 | 中期(2〜4年) |

| 新興経済圏における空港インフラの拡大 | +0.8% | アジア太平洋地域が中心、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 電動地上支援機器義務化への加速するシフト | +1.0% | 北米とEUが先導し、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 混合機材対応マルチヘッドトウバーへのOEMの推進 | +0.6% | 世界規模、主要ハブ空港に重点 | 中期(2〜4年) |

| 新興eVTOL運航からのグランドハンドリング需要 | +0.4% | 北米とEUが早期採用、アジア太平洋地域の一部市場 | 長期(4年以上) |

| トウバーリース/「機器のサービス化」モデルの台頭 | +0.5% | 世界規模、コスト重視の市場での採用が早い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界の民間航空機機材の急速な成長とMRO需要

民間航空機の受注残は13,500機を超え、耐用年数を延長し、旧型機を長期間運用し続けています。老朽化した機材は、追加1年ごとにフライトアワーあたりの整備コストが約8.0%上昇します。[1]Ross A. Brown、「老朽化航空機における整備コストの増大」、Defense Acquisition Research Journal、dau.edu オペレーターが航空機の稼働を延長するにつれ、地上支援機器が機材と同様に老朽化するため、トウバーの交換サイクルが短縮されます。OEMからの納入遅延がさらに退役スケジュールを先送りし、複数世代の航空機に対応できる適応性の高いトウバーへの安定した需要を生み出しています。安定したアフターマーケット需要が、航空機用トウバー市場のベンダーに継続的な収益基盤を確保しています。

新興経済圏における空港インフラの拡大

アジア太平洋地域では、USD 4,880億相当の575件の空港プロジェクトが進行中であり、ベトナムの30の新空港建設計画がその波を牽引しています。ロンタン国際空港(USD 198億)やニューマニラ国際空港(USD 140億)などの大型単独プロジェクトは、計画段階から次世代の地上支援アーキテクチャを組み込んでいます。新設施設は既存の制約を回避し、空港が調達時に電動式および複合材トウバーを指定することを可能にしています。大規模な調達ラウンドは購買者の交渉力を高める一方、メーカーにとってはより大きなアドレサブル市場を開拓します。これらの長期プログラムは2020年代後半まで需要の可視性を確保し、航空機用トウバー市場を下支えしています。

電動地上支援機器義務化への加速するシフト

カリフォルニア州大気資源委員会は、2034年までに空港の地上支援機器をゼロエミッション化することを義務付けており、規則の設計は2027年に予定されています。ニューヨーク・ニュージャージー港湾局は2030年までに内燃機関式の空港内車両を段階的に廃止する予定です。デルタ航空はUSD 3億8,500万を電動GSEに投資し、2つのハブでほぼ完全な電動化を達成しました。[2]デルタ航空コミュニケーションズ、「2つのデルタハブでトラクター、タグ、ベルトローダーがほぼ全て電動化」、news.delta.com スイスポートは電動化ロードマップの資金調達のためにEUR 1億7,000万(USD 1億9,938万)のリボルビングクレジットを確保しました。これらの規制および企業のコミットメントが、バッテリー駆動トウバーへの決定的な転換を促進し、航空機用トウバー市場内の電動バリアントの成長見通しを押し上げています。

混合機材対応マルチヘッドトウバーへのOEMの推進

航空会社はナローボディ、ワイドボディ、新型eVTOLプラットフォームにまたがる多様な機材を運用するケースが増えています。OEMはランプの複雑さを軽減するために取り付けインターフェースを標準化し、単一のトウバーで複数の航空機タイプに対応できるようにしています。Tronairは交換可能なヘッドを受け入れる5つのコアトウバーボディを販売しており、在庫管理を簡素化しています。[3]Tronairエンジニアリングチーム、「航空機用トウバータイプの選び方」、tronair.com ハブ空港では機器の切り替えがなくなることでターンアラウンドが速くなり、運用の回復力が向上します。クロス互換性はさらにリースモデルを支援します。なぜなら、プロバイダーが最小限の適応でお客様間で資産を再展開できるため、航空機用トウバー市場の勢いが持続するからです。

航空機生産のサイクル的変動によるアフターマーケット販売への影響

生産上の問題、材料不足、労働争議が航空機の納入スケジュールに不規則性をもたらしています。納入が遅れると、航空会社は機材更新を先送りし、一時的にトウバーの即時調達が減少します。MeggittやRolls-Royceなどの上流サプライヤーはアフターマーケット収益の低下を示唆しており、グランドハンドリング部門における慎重な在庫戦略を示しています。このため、スケジュールが安定するまで、不確実な生産レートが航空機用トウバー市場における短期的な購買を抑制しています。

主要ハブでのトウバーレス牽引車の採用

トウバーレス電動タグは一部の移動において従来のトウバーを不要にし、高トラフィック空港での将来的な単位需要を低下させます。スキポール空港とJFK空港でのタクシーボットの試験運用は、タキシング操作中に最大85%の燃料節約を約束しています。[4]エアバスコミュニケーションズ、「プロジェクトHERONの終了に伴いタクシーボットが本格稼働」、airbus.com 香港に導入された自律型電動牽引車は35%の炭素削減性能と1充電あたり90kmを達成しています。資本集約的ではありますが、これらのシステムは大規模オペレーターに魅力的であり、従来の航空機用トウバー市場から潜在的な収益の一部を奪っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

トウバータイプ別:電動バリアントがイノベーションを牽引

電動/自走式モデルは2025年から2030年にかけて7.24%のCAGRを記録すると予測されており、依然として42.35%のベースラインシェアを保持するリジッド/スタンダード設計を上回っています。電動化義務の高まり、バッテリー密度の向上、燃料および整備コストの節約に関する実証済みの成果が採用を支えています。デルタ航空の2つの主要ハブでの全電動機材への移行は、運用上の実現可能性を実証しています。スイスポートの2025年1月からの電動バリアント要求調達方針が顧客基盤を拡大しています。リジッドユニットはコスト重視または低稼働率のシナリオに不可欠であり、数量を安定させています。マルチヘッドまたはユニバーサルアーキテクチャは両カテゴリーを補完し、混合機材の在庫を合理化して航空機用トウバー市場を支援しています。

調整可能または伸縮式トウバーは、スペースや航空機の形状が特別な柔軟性を必要とするニッチなユースケースを占めています。成長は緩やかですが、これらの製品は専門オペレーターの間で安定した収益を確保しています。軍用または特注バリアントを含むその他の構成は、重量、耐腐食性、野外整備が仕様を支配する防衛近代化予算を活用しています。クイックチェンジヒッチシステムと統合診断機能のイノベーションが、航空機用トウバー産業全体での製品差別化を継続的に推進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

航空機タイプ別:eVTOLの台頭が要件を再形成

民間航空は57.54%のシェアを維持しており、高サイクル数をもたらし堅牢な機器を必要とするナローボディ主力機によって支えられています。ワイドボディ機材は高い引張限界を持つ重量級トウバーを必要とし、プレミアム価格帯を形成しています。一方、eVTOL/軽量電動セグメントは、バーティポートの展開と連邦航空局の支援的な設計ガイダンスに後押しされ、2030年までに9.65%のCAGRで拡大する見込みです。[5]連邦航空局空港局、「EB 105A バーティポート設計」、faa.gov プロトタイプが認定機体に移行するにつれ、地上サービスは狭いスタンドとバッテリー充電環境に適応した超コンパクトで軽量なトウバーを必要とするようになります。

軍用要件は戦闘機、輸送機、回転翼機の任務にまたがり、それぞれが特注の形状と高い戦術的耐久性を必要とします。リージョナルジェットと一般航空機は、一貫しているものの断片的な需要に貢献しています。民間と新興の航空モビリティ標準の収束が最終的に取り付け機能を標準化し、生産ランを統一してユニットコストを低下させ、航空機用トウバー市場の長期的な軌道を強化するでしょう。

エンドユーザー別:貨物オペレーターが採用を加速

空港グランドハンドリング会社が需要の39.23%を占めており、複数航空会社との契約と大規模調達の効率性を反映しています。eコマース量の増加がフレーター稼働率を押し上げ、貨物オペレーターを2030年までに6.61%のCAGRへと推進しています。アジア航空貨物ターミナルで試験運用された自律型電動牽引車は、高度な地上機器を大規模に採用する貨物セクターの準備態勢を示しています。航空会社は引き続きハブでの直接購入を行い、資産管理が定時運航指標を強化しています。

整備・修理・オーバーホール施設は、格納庫内での位置決めに最適化された高機動性トウバーを重視しています。リース会社が第4の柱として台頭しており、統合テレマティクス、整備、更新保証を含む機器パッケージを提供しています。このサービスシフトが、航空機用トウバー市場全体での継続的な収益ポテンシャルを高めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

素材別:複合材イノベーションが勢いを増す

高強度スチール/クロモリが34.72%のシェアでリードしており、信頼性と有利なコスト対強度比で高く評価されています。しかし、複合繊維製品は炭素繊維強化ポリマー(CFRP)の使用が航空宇宙ハードウェア全体に広がるにつれ、7.26%のCAGRを記録すると予想されています。CFRPの軽量性はエルゴノミクスを改善し、プッシュバック中の航空機損傷リスクを低減します。リサイクル技術が成熟しており、循環経済への道筋を開き、プレミアム価格を相殺しています。

アルミニウム合金は質量と耐久性のバランスをとっていますが、世界的なサプライボトルネックによる価格変動が短期的な手頃さを脅かしています。ハイブリッドまたは特殊合金は、海洋および北極圏での運用における腐食や極端な温度の要求に対応しています。炭素集約型金属への環境賦課金が代替マトリックスへのR&Dを加速させ、航空機用トウバー市場内のイノベーションの勢いを持続させています。

地域分析

北米は、堅固なインフラ支出と確固たる規制タイムラインにより優位性を維持しています。ニューヨーク・ニュージャージー港湾局の2030年内燃機関廃止が早期調達サイクルを触媒しています。カリフォルニア州の2034年ゼロエミッション期限と2027年プログラムのマイルストーンが、空港とハンドラーにバッテリー駆動資産の優先化を促しています。タクシーボットなどのトウバーレス半自律型ソリューションの早期試験運用が、地域の運用上の節約を確認しています。

アジア太平洋地域の空港パイプラインは、ベトナムの30空港マスタープランやフィリピン・シンガポールの大型プロジェクトを含み、今後10年間にわたって継続的な機器受注を保証しています。香港の貨物施設はすでに自律型電動牽引車を使用しており、大規模な高度地上サービス技術の実装準備が整っていることを証明しています。地域全体の規制当局が米国とEUの持続可能性目標をますます反映しており、2020年代後半以降の需要加速が示唆されています。

ヨーロッパの政策枠組みは、AENAの2026年完全持続可能車両目標に代表されるように、電動機材への近期転換を促進しています。一方、欧州航空安全機関の今後のグランドハンドリング規制は、統合サポートサービスを提供するプレミアムトウバーサプライヤーに有利な整備・訓練義務を成文化しています。資金調達手段と協調購買イニシアチブが採用障壁を低下させ、航空機用トウバー市場での一貫した緩やかな成長を促進しています。

競合環境

市場は適度に統合されており、技術、サービスの深さ、および資金調達条件が主要ブランドを差別化しています。Tronairのモジュール式トウバーは交換可能なヘッドを活用してクロス機材互換性を実現し、ハンドラーの在庫負担を軽減しています。TLDグループはTractEasy自律型牽引車とTaxiBot半自律型タグで競争力を拡大し、自動化と持続可能性を融合させています。JBT AeroTechはトウバーレスタグのラインナップを補完するために予知保全ソフトウェアをバンドルし、ライフサイクル価値を高めています。

戦略的提携がポートフォリオを拡大しています。ルフトハンザLEOSは航空機牽引の専門知識と完全な機材管理サービスを組み合わせ、ワンストッププロバイダーとして位置付けています。ロッキード・マーティンとルフトハンザ・テクニックは統合サステインメントを共同でターゲットにし、アフターマーケットシェアを獲得するためのクロスセクター協力を強調しています。[6]ロッキード・マーティン、「ロッキード・マーティンとルフトハンザ・テクニックが協力関係を拡大」、lockheedmartin.com 破壊的な新規参入者は自律型ロボットプラットフォームと先進パワートレインに注力し、商業化を加速するために既存企業とのパートナーシップを構築しています。機器のサービス化プラットフォームなどの資金調達イノベーションが支持を集め、航空機用トウバー市場全体で継続的な収益モデルを推進しています。

航空機用トウバー産業のリーダー企業

Clyde Machines Inc.

HYDRO Systems GmbH & Co. KG

TowFLEXX Inc.

AERO Specialties, Inc.

Tronair Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:ドナタは持続可能な地上支援機器にUSD 2億1,000万を割り当て、このセクター最大規模の単独電動化投資の一つとなりました。

- 2025年4月:エア・カナダはケベック・シティの地上業務を完全電動メインGSE機材に転換し、再現可能な電動化テンプレートを確立しました。

- 2025年1月:JFKターミナルワンが世界初の完全電動グランドハンドリング機材を導入し、同業ハブへの競争圧力を強めました。

- 2024年7月:Aurrigoがシュトゥットガルト空港に自律型Auto-DollyTugを納入し、自動化GSEの採用を拡大しました。

世界の航空機用トウバー市場レポートの範囲

| リジッド/スタンダード |

| マルチヘッド/ユニバーサル |

| 調整可能/伸縮式 |

| 電動/自走式 |

| その他のトウバータイプ |

| 民間航空 | ナローボディ |

| ワイドボディ | |

| リージョナルジェット | |

| 軍用航空 | 戦闘機 |

| 輸送機 | |

| 回転翼機 | |

| 一般航空 | |

| eVTOL/軽量電動航空機 |

| 民間航空会社 |

| 貨物オペレーター |

| 空港グランドハンドリング会社 |

| MROおよびライン整備施設 |

| その他のエンドユーザー |

| スチール合金トウバー |

| アルミニウム合金トウバー |

| 高強度スチール/クロモリ |

| 複合繊維トウバー |

| その他の素材 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他の南アフリカ | ||

| トウバータイプ別 | リジッド/スタンダード | ||

| マルチヘッド/ユニバーサル | |||

| 調整可能/伸縮式 | |||

| 電動/自走式 | |||

| その他のトウバータイプ | |||

| 航空機タイプ別 | 民間航空 | ナローボディ | |

| ワイドボディ | |||

| リージョナルジェット | |||

| 軍用航空 | 戦闘機 | ||

| 輸送機 | |||

| 回転翼機 | |||

| 一般航空 | |||

| eVTOL/軽量電動航空機 | |||

| エンドユーザー別 | 民間航空会社 | ||

| 貨物オペレーター | |||

| 空港グランドハンドリング会社 | |||

| MROおよびライン整備施設 | |||

| その他のエンドユーザー | |||

| 素材別 | スチール合金トウバー | ||

| アルミニウム合金トウバー | |||

| 高強度スチール/クロモリ | |||

| 複合繊維トウバー | |||

| その他の素材 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他の南アフリカ | |||

レポートで回答される主要な質問

2030年までの航空機用トウバー市場の予測値は?

市場は5.39%のCAGRで成長し、2030年までにUSD 60.6億に達すると予測されています。

最も急速に拡大しているトウバーセグメントはどれですか?

電動/自走式ユニットがゼロエミッション義務化により2030年までに7.24%のCAGRで首位に立っています。

アジア太平洋地域は将来の成長にとってどれほど重要ですか?

アジア太平洋地域はUSD 4,880億の空港建設により5.82%のCAGRを記録すると予想されており、最も成長の速い地域市場となっています。

複合繊維トウバーが勢いを増している理由は何ですか?

複合材は重量を削減し、エルゴノミクスを改善し、炭素削減政策に沿っており、この素材セグメントで7.26%のCAGRを牽引しています。

トウバーレス牽引車は市場にどのような影響を与えますか?

トウバーレス牽引車は主要ハブで従来のトウバーを代替する可能性があり、全体のCAGRに-0.5%の下押し圧力をかける一方、自律型技術サプライヤーには補完的な機会をもたらしています。

最も高い成長を示すエンドユーザーグループはどれですか?

貨物オペレーターはeコマース物流がフレーター活動を促進することで6.61%のCAGRで成長すると予測されており、専門的な地上支援機器への需要を高めています。

最終更新日: