航空機ブレーキシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 7.47 十億米ドル |

| 市場規模 (2031) | 9.13 十億米ドル |

| 成長率 (2026 - 2031) | 4.07% CAGR |

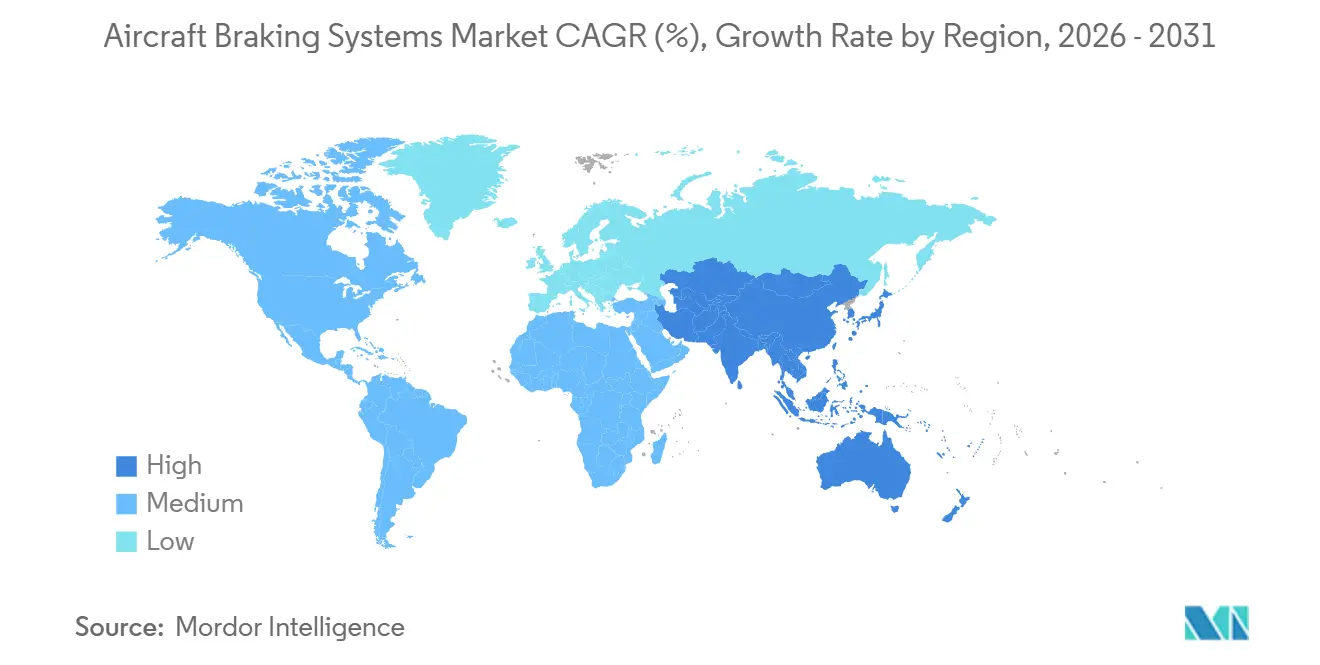

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

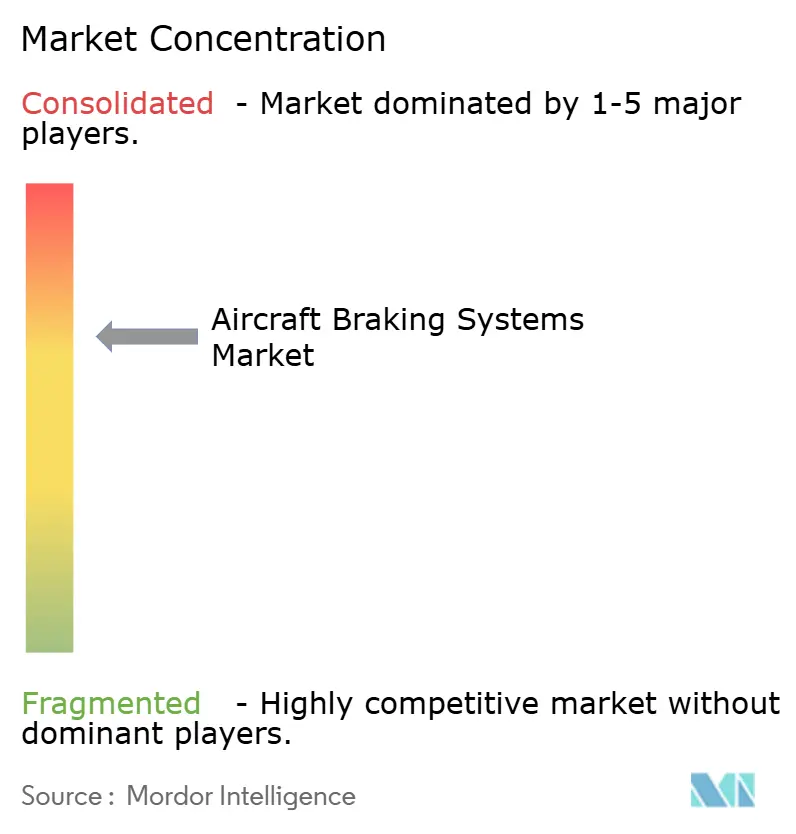

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機ブレーキシステム市場分析

航空機ブレーキシステムの市場規模は、2025年の71.9億米ドルから2026年には74.7億米ドルへ拡大し、2026年~2031年にかけて4.07%のCAGRで成長して2031年までに91.3億米ドルに達すると予測される。単通路機プログラムにおける生産増は、ブレーキセット需要に直接つながっている。BoeingとAirbusの両社がナローボディ機の生産をさらに引き上げ続けており、それによって新造機装備および将来の交換需要が増大しているためである。航空会社がブレーキ機器の選定にあたり燃料消費、機材稼働率、オーバーホール間隔をますます重視するようになる中で、カーボンブレーキの採用は強まり続けており、サプライヤーは高稼働機材向けに長寿命製品で応えている。電動およびハイブリッドのブレーキアーキテクチャも、OEMが油圧系の複雑さを低減しブレーキ性能をデジタル制御システムとより密接に結びつける中で、新型機プログラムにおける標準仕様に近づきつつある。アジア太平洋地域はさらなる需要層を加えている。2025年も交通量の伸びが堅調に推移し、地域の旅客負荷率が2026年3月に過去最高水準に達したためで、これが新規納入とブレーキのオーバーホールサイクルの双方を活発に保っている。[1]Safran, "Airbus A320ceo/neo Long Life Carbon Brake," Safran, safran-group.com幹線民間航空機向けではカーボンブレーキに競争が依然として集中しているが、UAVやeVTOLプラットフォームといった新しいカテゴリーは、中小の専門企業や技術系新規参入者により多くの余地を残している。

レポートの主要ポイント

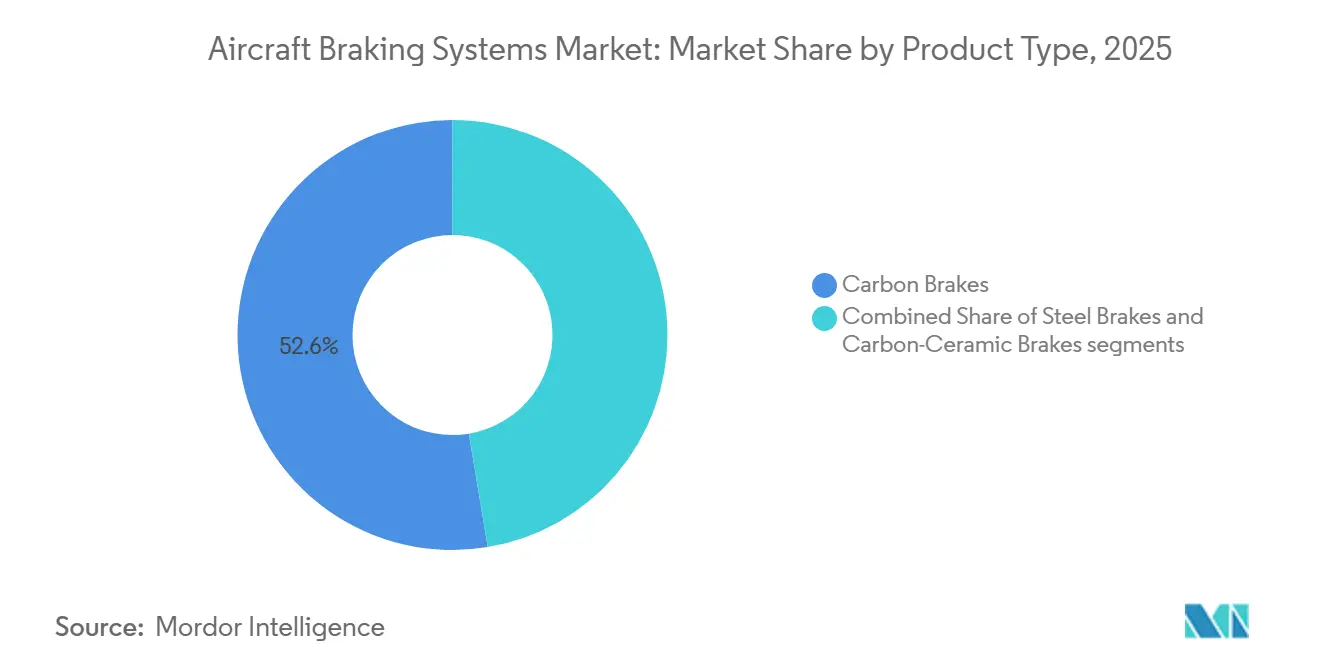

- 製品タイプ別では、2025年にカーボンブレーキが収益の52.62%で首位を占めた一方、カーボンセラミックブレーキは2031年まで7.29%のCAGRで成長すると予測される。

- 作動方式別では、2025年に油圧式システムが収益の72.69%を占めた一方、完全電動式ブレーキシステムは2031年まで8.29%のCAGRで拡大すると予測される。

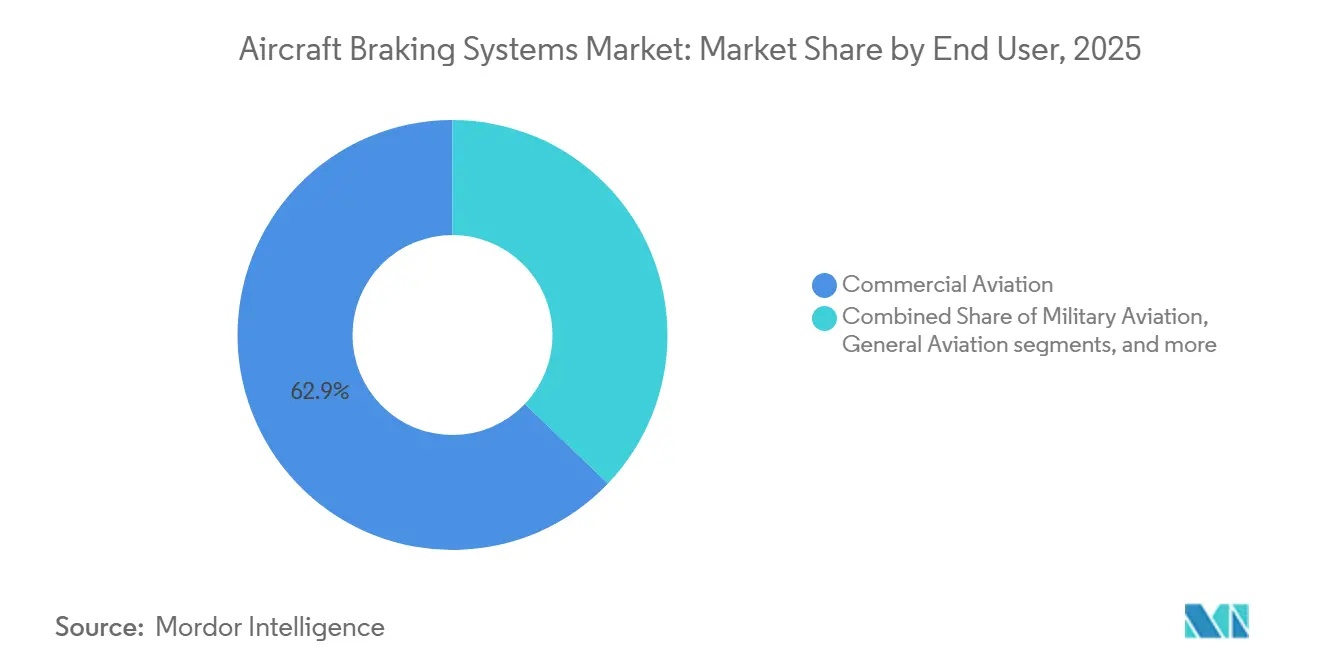

- エンドユーザー別では、2025年に民間航空が収益の62.87%を占めた一方、eVTOL/アーバン・エア・モビリティは2031年まで9.98%のCAGRで成長すると予測される。

- コンポーネント別では、2025年にブレーキディスクが収益の50.37%を占めた一方、バルブは2031年まで6.41%のCAGRで伸長すると予測される。

- 地域別では、2025年に北米が収益の36.89%を占めた一方、アジア太平洋地域は2031年まで地域別で最高となる5.84%のCAGRを記録すると予測される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空機ブレーキシステム市場の動向とインサイト

成長要因のインパクト分析*

| 成長要因 | CAGR予測への(~)%インパクト | 地域的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 単通路機の生産増加 | +1.2% | 世界全体。北米と欧州で最も強く影響し、アジア太平洋のMROに波及需要が生じる | 短期(2年以内) |

| 燃料・重量削減に向けたカーボンブレーキへの不可避的な移行 | +0.9% | 世界全体。高頻度運航のナローボディ機運用により、アジア太平洋と中東で影響が集中する | 中期(2~4年) |

| eVTOLおよびアーバン・エア・モビリティ プログラムの急増 | +0.6% | 北米、欧州、中東 | 中期(2~4年) |

| 新興国における旅客交通量の増加 | +0.5% | アジア太平洋を中心とし、中南米やアフリカへ波及する | 短期(2年以内)~中期(2~4年) |

| 防衛用艦載機のアップグレードサイクル | +0.3% | 北米と欧州 | 長期(4年以上) |

| 着陸装置における予知保全の導入 | +0.4% | 世界全体。初期段階では北米と欧州に集中する | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

単通路機の生産増加

航空機ブレーキシステム市場は、ナローボディ機の生産サイクルに直接反応している。単通路機の納入が1機増えるごとに、足元のブレーキ需要と将来のオーバーホール基盤の双方が拡大するためである。Boeingは2025年にB737 MAXを447機納入し、2024年の260機から増加させた。さらに、4,800機を超える受注残を背景に、2026年夏までに月産47機、年末までに53機へと引き上げる計画を掲げた。Airbusは2025年にA320ファミリーを607機納入し、2027年までに月産75機という目標を維持した。こうした生産計画は、年間のブレーキセット需要を、新たに認定された炉および仕上げ加工能力を追加できる速度よりも速く押し上げている。カーボンブレーキの生産工場は立ち上げと認証に数年を要するためである。したがって航空機ブレーキシステム市場は、認定済みの生産拠点、OEM承認、確立された航空会社向けサポート網をすでに有する既存企業を引き続き優位にしている。

燃料・重量削減に向けたカーボンブレーキへの不可避的な移行

航空機ブレーキシステム市場は、ブレーキ重量、整備間隔、排出目標を個別の調達項目ではなく相互に関連した意思決定として扱うようになった航空会社の機材方針から後押しを受けている。カーボンブレーキは、スチール製の代替品と比較して軽量かつ長寿命であることから、長期的に運用経済性を改善するため、依然として魅力的である。Safranによれば、A320neo向けのSepCarb IV Long Lifeカーボンブレーキはオーバーホール間で2,500回の着陸に達し、過密な短距離スケジュールを運航する航空会社のダウンタイムと予備部品在庫を削減するという。[2]Safran, "Airbus A320ceo/neo Long Life Carbon Brake," Safran, safran-group.comこうした性能は、就航中のナローボディ機材におけるレトロフィット需要を支え、新造機の納入のみに依存しない需要の流れを生み出している。したがって航空機ブレーキシステム市場は、新造機装備のポジションと、広範なOEMおよびMROへのリーチを持つサプライヤーに有利となるアフターマーケットの交換プログラムの双方によって強化されている。

eVTOL/アーバン・エア・モビリティ プログラムの急増

航空機ブレーキシステム市場は、eVTOL/アーバン・エア・モビリティ プログラムが認証と就航前準備の段階へとさらに進む中で、構造的に新しい需要層を開拓しつつある。Joby Aviationは2025年11月、型式検査許可(Type Inspection Authorization)に向けた初のFAA適合機の通電試験を開始し、ドバイでのサービス開始計画は2026年のスケジュールに結び付けられた。[3]Grace Stubbins, "Joby eVTOL Moves Toward Final Stages of Certification, Builds Global AAM Framework," CompositesWorld, compositesworld.comArcher Aviationはすでに2024年にMidnight機の最終的なFAA耐空性基準を取得しており、これにより認証取得目的の飛行試験への道が開かれた。EASAも2026年4月、SC-VTOLフレームワークの下で認証メモCM-21.A-P-002により規制枠組みを前進させた。一方Embraerの2025年の特許出願は、新規機体のパッケージング要件に対応する小型のハイブリッド油圧・電動ブレーキ制御レイアウトに関する継続的な取り組みを示した。航空機ブレーキシステム市場はこのカテゴリーから恩恵を受ける可能性が高い。ブレーキ要件が固定翼設計のものと大きく異なり、サプライヤーは質量、摩擦面、制御ロジック、パッケージングを再考せざるを得ないためである。

着陸装置における予知保全の導入

航空機ブレーキシステム市場は、予知保全によっても形づくられている。ブレーキ摩耗の可視性が向上することで航空機の稼働率を高め、サービス契約の設計を変え得るためである。Safran Landing Systemsはデジタルツインと機械学習による摩耗モデルを用いており、BoeingのAnalytXプラットフォームは飛行データとセンサーデータを活用して機材全体のブレーキディスク交換間隔を予測する。2025年のSAE論文に記載されたE-LISAプロジェクトは、電気作動式の着陸装置およびブレーキシステムを正常時、劣化時、故障時の各条件にわたって検証するためのアイアンバード試験設備を開発した。[4]Andrea De Martin, Antonio Bertolino, and Giovanni Jacazio, "A New Test Rig for Electrically Actuated Landing Gear and Brake of a Small Transport Aircraft," SAE Technical Paper 2025-01-0161, doi.org これらのツールは計画外の取り外しを減らし、サプライヤーがアフターマーケット事業をより多く性能ベースのサービス契約へと移行させるのを助ける。したがって航空機ブレーキシステム市場は、ハードウェアの交換のみにとどまらず、ブレーキの健全性データを契約価値に結び付けるサービスモデルへと移行しつつある。

阻害要因のインパクト分析*

| 阻害要因 | CAGR予測への(~)%インパクト | 地域的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 炭素複合材料の価格変動 | -0.5% | 世界全体。北米、欧州、アジア太平洋のOEMサプライチェーンで最も強く影響する | 短期(2年以内) |

| 新しいブレーキ技術における長期にわたる認証サイクル | -0.4% | 世界全体。北米と欧州のeVTOLおよび電動ブレーキプログラムに最も強く影響する | 中期(2~4年)~長期(4年以上) |

| ニッチな摩擦材におけるサプライチェーンの脆弱性 | -0.3% | 世界全体。特にアジア太平洋のMROネットワークに影響する | 短期(2年以内)~中期(2~4年) |

| アフターマーケットを侵食する積層造形代替品 | -0.2% | 北米と欧州 | 中期(2~4年)~長期(4年以上) |

| 情報源: Mordor Intelligence | |||

炭素複合材料の価格変動

航空機ブレーキシステム市場は、原材料コストの変動にさらされ続けている。カーボンカーボンブレーキの生産が、短期間では代替が難しい特殊な前駆体および加工インプットに依存しているためである。OEMや航空会社との固定価格契約がインプットコストと整合しない場合に、サプライヤーは最も大きな圧力に直面する。生産能力の意思決定も影響を受ける。大規模な新設備は、投資が承認される前に材料経済性に対する複数年にわたる確信を必要とするためである。Safranが計画するリヨン近郊の第4のカーボンブレーキ工場は4億5,000万ユーロ(5億2,390万米ドル)の投資規模であり、このセグメントで認定済みの生産量を追加することがいかに高コストであるかを浮き彫りにしている。したがって航空機ブレーキシステム市場は、炭素複合材のコストの見通しが弱いままである場合、短期的な利益率の圧迫と生産能力増強の鈍化に直面し得る。

新しいブレーキ技術における長期にわたる認証サイクル

航空機ブレーキシステム市場は、依然として長い認定スケジュールに直面している。ブレーキは安全上重要な着陸システムであり、不完全な検証がほとんど許容されないためである。B787に搭載されたSafranの電動ブレーキシステムは、技術コンセプトが実証された後でさえ、認証と信頼性の要件がいかに深いものになり得るかを示す有力な参照点であり続けている。当局がこれらのプラットフォームにおけるブレーキの熱負荷、制御ロジック、故障挙動に関する先例データをあまり持たないため、eVTOLやその他の新しい航空機カテゴリーでは課題がより大きい。2024年のPHMS Societyの論文は、新しい航空機カテゴリー向けの電気機械式ブレーキシステムを、比較的実績が乏しく油圧式ソリューションよりも複雑であると述べており、専用の検証リグと健全性監視のエビデンスの必要性を高めている。航空機ブレーキシステム市場では、認証キャンペーンが技術開発のマイルストーンを大きく超えて長引く場面では、新しい作動方式の採用が遅れる可能性が高い。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:カーボンセラミックの技術革新が既存のカーボン複占に圧力をかける

カーボンブレーキは2025年に航空機ブレーキシステム市場の52.62%を占め、製品カテゴリー全体で首位を維持した。Safranは2025年、世界のA320ファミリー機材の70%超、すなわち約5,100機に装備していると述べ、一方Collinsは同社のDURACARB技術が30,000機を超える民間・軍用航空機に搭載されていると述べた。こうした装備実績により、交換・オーバーホール・サポートの需要は大規模な航空会社機材全体でカーボンシステムを中心とし続けている。スチールブレーキは依然として、ライフタイムの経済性よりも初期取得コストが購買要因としてより強い、ジェネラルアビエーション、リージョナルターボプロップ機、一部の軍用プラットフォームで役割を保っている。

カーボンセラミックブレーキは航空機ブレーキシステム市場で最も急成長する製品カテゴリーである。より新しい航空機クラスや一部の防衛用途が、低質量と安定した摩擦挙動を重視するためである。任務強度に大きなばらつきがあるにもかかわらず、濡れた滑走路での性能と熱的な一貫性が、この材料群への関心を引き続き支えている。E-LISAプログラムも次世代の電気作動式着陸装置およびブレーキシステム向けにカーボン系ブレーキ材料を検討しており、それによって開発をより広範な電動化の取り組みと整合させている。したがって航空機ブレーキシステム市場は今日、従来型のカーボン製品に依然として軸足を置いているが、新興プラットフォームが異なる重量・パッケージング・運用要件を押し出す中で、製品ロードマップは明らかに広がりつつある。

注記: 個々のセグメントすべてのセグメントシェアはレポート購入時に入手可能

作動方式別:More Electric Aircraftの概念が成熟する中で電動化が加速する

油圧式システムは2025年に作動方式の収益の72.69%を占め、世界の機材における装備実績の実態を反映した。したがって航空機ブレーキシステム市場は、新規プログラムのアーキテクチャが異なる方向へ進む中でも、現行機材全体で油圧式のサポートに依存し続けている。完全電動式ブレーキシステムは2026年から2031年にかけて8.29%のCAGRで成長すると予測され、これは航空機ブレーキシステム市場の作動方式の中で最も速いペースである。Parker Aerospaceによれば、A220に搭載された同社のEbrakeシステムは、最大2,000°Cの温度に対応しながら、60トンを超える重量の航空機を時速200マイル超の速度から3,280フィート以内で減速できるという。

電動油圧式システムは、その移行の中間に位置する。航空機システムの全面的な再設計を必要とせずにOEMが油圧依存を低減できるため、ある程度の電動化のメリットを求めつつも、慣れ親しんだバックアップロジックや整備手法を依然として好むプログラムにとって実用的な選択肢となるからである。Clean Sky 2のMore Electric WingプロジェクトにおけるLiebherr Aerospaceの役割は、高出力モーターコントローラーと熱管理モジュールが、電動着陸装置システムにおいて引き続き活発な開発領域であることを示している。したがって航空機ブレーキシステム市場は、完全電動式のレイアウトがより広範な航空機クラスで主流になる前に、階層型およびハイブリッドのアーキテクチャを経て進む可能性が高い。

エンドユーザー別:eVTOLの構造的拡大がブレーキ材料要件を再構築する

民間航空は2025年に航空機ブレーキシステム市場シェアの62.87%を占め、最大のエンドユーザー層となった。このポジションは、機材更新の動き、大規模な装備済みナローボディ機材、そして集中的に運航され続ける航空機における反復的なオーバーホールサイクルを反映している。軍用需要も依然として重要であり、C-130ブレーキヒートシンク向けの6,220万米ドルの契約変更や、F-15およびF-18機材向けHoneywell Carbenixブレーキシステムへの在庫投資をAllClearが2026年5月に拡大したことに支えられている。航空機ブレーキシステム市場は、独自設計と断片化したサプライヤーのポジションが交換活動を形づくるジェネラルアビエーションおよびUAVプラットフォームにおいても、安定した小規模なベースを保っている。

eVTOL/アーバン・エア・モビリティセグメントは2031年まで9.98%のCAGRで成長すると予測され、航空機ブレーキシステム市場で最も急成長するエンドユーザーカテゴリーとなる。Jobyが計画するドバイでの就航と、サウジアラビアの承認の基礎としてFAAの型式証明基準を用いるとするサウジアラビアとJobyの覚書は、いずれも初期の商用展開が米国に限定されないことを示している。これらの航空機は、固定翼プラットフォームと比べて、より低い停止荷重、よりタイトなパッケージング、そして異なる摩擦・制御挙動に向けて設計されたブレーキシステムを必要とする。したがって航空機ブレーキシステム市場は、大型機のブレーキの前提を新しいカテゴリーに適用するのではなく、材料とハイブリッド制御レイアウトにおいて並行した道筋を開発しつつある。

注記: 個々のセグメントすべてのセグメントシェアはレポート購入時に入手可能

コンポーネント別:バルブアーキテクチャの複雑性がMROおよびOEMの収益成長を支える

ブレーキディスクは2025年に航空機ブレーキシステムの市場規模の50.37%を占め、コンポーネントの中で最大の収益シェアを得た。その優位性は高い単価と反復的な交換サイクルに由来し、SafranとCompositesWorldは民間用カーボンディスクのオーバーホール間隔を用途に応じて2,000~2,500回の着陸と指摘している。バルブは2026年から2031年にかけて6.41%のCAGRで拡大すると予測され、これは航空機ブレーキシステム市場のコンポーネントの中で最も速い成長率である。航空機ブレーキシステム市場は、電動油圧式および電動式のアーキテクチャがより複雑になるにつれて、圧力調整、遮断、緊急制御のハードウェアをさらに追加しつつある。

Embraerの2025年のハイブリッド油圧・電動ブレーキ特許は、パーキングブレーキの漏れ管理に向けたデュアルチャネル圧力トランスデューサーと常時閉型ソレノイドバルブを具体的に含んでおり、アーキテクチャが進化するにつれてバルブの実装密度がいかに高まり得るかを示している。この点が重要なのは、航空機プラットフォーム自体が従来型の輸送機より小型であっても、コンポーネントの価値が変動し得るためである。電子機器とホイールは引き続き安定したアフターマーケット収益をもたらす一方、アキュムレーターとブレーキハウジングは、技術革新サイクルがより緩やかな、成熟した交換主導型のカテゴリーであり続けている。したがって航空機ブレーキシステム市場は、成熟した構造要素のみにおいてよりも、制御ハードウェアと支援用電子機器においてより多くの追加価値を生み出す可能性が高い。

地域分析

北米は2025年に航空機ブレーキシステム市場シェアの36.89%を占め、地域別で最大の寄与地域となった。このポジションは、主要OEMの納入プログラムの集中、大規模な防衛調達基盤、そして世界最大の民間機材を支える密なMROネットワークに支えられている。Boeingは2025年にB737 MAXを447機納入し、2026年末までに月産53機の生産レートに達することを目指しており、ブレーキセット需要を地域内のサプライチェーンに集中させ続けている。Safranのケンタッキー州ウォルトンの拠点は年間9,500セットを超えるホイール・ブレーキを生産し、一方Collinsは民間・軍用双方の需要に対応するためスポケーンでカーボンブレーキの生産能力を拡大した。北米の航空機ブレーキシステム市場は、JobyとArcherがFAA主導の承認経路と密接に結び付いていることから、先進的なeVTOL認証活動からも恩恵を受けている。

アジア太平洋地域は2031年まで5.84%のCAGRで成長すると予測され、航空機ブレーキシステム市場で最も急成長する地域セグメントとなる。同地域の高い航空機稼働率はブレーキ摩耗を高め、新規納入が計上される前の段階でもオーバーホール需要を加速させる。中国もC919のブレーキディスクの国産化や、Boeing、Airbus、Bombardier各プラットフォームにわたるAVIC Xi'an Aviation Brakingの整備協力を通じて現地能力を拡大しており、これが地域需要に競争的な製造の側面を加えている。

欧州は2025年に相当のシェアを占め、Airbusの納入活動と、航空機ブレーキシステムにおけるSafranのフランス製造拠点に支えられた。ブラジルは2026年3月に国内RPKが10.8%成長し、同地域がブレーキ部品の輸入に依然として大きく依存しているものの、南米における漸進的なナローボディ機需要を示唆した。アフリカは2026年3月にRPKが20.6%成長し、機材規模は依然として小さいものの、大陸内交通量の増加は依然として長期的なMROの機会を支えている。中東は領空の混乱により2026年3月にRPKが58.6%減少した。とはいえ、サウジアラビアの航空拡大や、Safranの電動カーボンブレーキを採用するRiyadh Airの計画中のB787-9機材が、中期的な需要を維持している。

競争環境

航空機ブレーキシステム市場は、大規模な民間・軍用プログラムにおいて準寡占の状態が続いており、Safran SA、Collins Aerospace(RTX Corporation)、Honeywell International Inc.が最も強いポジションを占めている。Safranによれば、100席超の民間旅客機の55%超と約800機のB787に同社の電動カーボンブレーキシステムを装備しているという。CollinsはDURACARB技術が30,000機を超える航空機で認証されていると述べている。Parker AerospaceもA220向けのEbrakeシステムを通じて電動ブレーキで存在感のあるポジションを保っている。集中度は幹線向けカーボンブレーキで最も高く、ジェネラルアビエーション、UAV、eVTOLの用途では明らかに低い。

生産能力の拡大は、航空機ブレーキシステム市場で最も明確な競争手段の一つである。Safranはリヨン近郊の第4のカーボンブレーキ工場に4億5,000万ユーロ(5億2,390万米ドル)を投じることを表明した。同時に、Collinsは民間・軍用プログラムの生産量を増やすため、スポケーンで2億米ドルの拡張に着工した。長期的な供給・サービス契約はその戦略を補強しており、Safranが2025年4月にSpirit AirlinesとのMRO契約を更新したことや、2025年11月にRiyadh Airの将来のB787-9機材への供給で合意したことがそれを示している。こうした動きは、規模、装備実績へのアクセス、サービスのリーチを、より小規模な競合が追随しにくいものにしている。

航空機ブレーキシステム市場は、サプライヤーがハードウェアと診断機能を組み合わせる中で、ソフトウェアと連携したサービスモデルへも移行しつつある。Safranはデジタルツインによるブレーキ摩耗監視を用い、BoeingのAnalytXプラットフォームは交換間隔を予測しており、これらが性能ベース契約とより強固なアフターマーケットの維持を支えている。Honeywellは2026年5月、AllClearが60か国を超える国々のF-15およびF-18機材にわたってCarbenixシステムの在庫サポートを拡大したことで、軍用ブレーキにおけるポジションを強化した。航空機ブレーキシステム市場は、eVTOLおよびUAVのプログラムにおいて依然として設計上の余地を残しており、そこではレガシーによる囲い込みがより小さいため、幹線民間旅客機セグメントよりも小規模な専門企業がポジションを獲得できる可能性が高い。

航空機ブレーキシステム業界のリーダー企業

Safran SA

Honeywell International Inc.

Collins Aerospace(RTX Corporation)

Crane Aerospace & Electronics(Crane Co.)

Parker-Hannifin Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:AllClear Aerospace & Defense(AllClear)は、Honeywell Aerospaceのホイール・ブレーキ製品ラインへの投資拡大を発表し、世界的なサプライチェーンの課題が続く中で、軍事オペレーターに信頼性が高くミッション対応可能な供給を届けるという同社のコミットメントを強調した。

- 2025年11月:Safran Landing Systemsは、同航空会社の今後70機超に及ぶB787-9機材向けにホイールと先進的な電動カーボンブレーキを供給する長期契約をRiyadh Airと締結した。本契約は、電動カーボンブレーキの運用上の優位性、特にキング・ハーリド国際空港での高高度運用への適性を強調している。

- 2024年7月:製造ソリューションとエンジニアリング技術における世界的リーダーであるTT Electronicsは、オハイオ州クリーブランドの施設でParkerとの重要な契約を獲得した。2027年まで続く数百万ポンド規模のこの契約は、民間航空機ブレーキシステム向けの精緻な電子アセンブリの生産を中心とし、TT ElectronicsとParkerの長年にわたるパートナーシップを強化するものである。

- 2024年1月:Crane Aerospace & Electronicsは、Deutsche AircraftのD328ecoリージョナルターボプロップ機向けサプライヤーとして極めて重要な役割を獲得した。この環境配慮型の航空機には、Crane A&Eの先進的なMark Vブレーキ・バイ・ワイヤ制御システムが搭載される。

世界の航空機ブレーキシステム市場レポートの調査範囲

航空機ブレーキシステム市場は、航空機生産の増加、軽量で燃料効率の高いブレーキ技術への需要の高まり、そして現代の航空機における電動ブレーキ・バイ・ワイヤシステムの採用拡大に牽引され、着実な成長を遂げている。これらのシステムは、民間・軍用・ジェネラルアビエーションの各プラットフォームにわたり、安全な着陸、タキシング、地上運用を確保するうえで不可欠である。市場成長に寄与するその他の要因としては、カーボンおよびカーボンセラミックブレーキ材料の進歩、機材近代化プログラム、そしてeVTOLおよびアーバン・エア・モビリティプラットフォームの台頭が挙げられる。

航空機ブレーキシステム市場は、製品タイプ、作動方式、エンドユーザー、コンポーネント、地域に基づいてセグメント化されている。製品タイプ別では、市場はカーボンブレーキ、スチールブレーキ、カーボンセラミックブレーキに分けられる。作動方式別では、市場は油圧式、電動油圧式、完全電動式のブレーキシステムで構成される。エンドユーザーセグメントは、民間航空、軍用航空、ジェネラルアビエーション、無人航空機(UAV)、eVTOL/アーバン・エア・モビリティプラットフォームで構成される。コンポーネント別では、市場はホイール、ブレーキディスク、ブレーキハウジング、バルブ、アクチュエーター、アキュムレーター、電子機器を包含する。本レポートは、各地域の主要国における航空機ブレーキシステム市場の市場規模と予測も対象としている。各セグメントについて、市場規模は金額(USD)ベースで提供される。

| カーボンブレーキ |

| スチールブレーキ |

| カーボンセラミックブレーキ |

| 油圧式 |

| 電動油圧式 |

| 完全電動式 |

| 民間航空 |

| 軍用航空 |

| ジェネラルアビエーション |

| 無人航空機(UAV) |

| eVTOL/アーバン・エア・モビリティ |

| ホイール |

| ブレーキディスク |

| ブレーキハウジング |

| バルブ |

| アクチュエーター |

| アキュムレーター |

| 電子機器 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| その他アフリカ | ||

| 製品タイプ別 | カーボンブレーキ | ||

| スチールブレーキ | |||

| カーボンセラミックブレーキ | |||

| 作動方式別 | 油圧式 | ||

| 電動油圧式 | |||

| 完全電動式 | |||

| エンドユーザー別 | 民間航空 | ||

| 軍用航空 | |||

| ジェネラルアビエーション | |||

| 無人航空機(UAV) | |||

| eVTOL/アーバン・エア・モビリティ | |||

| コンポーネント別 | ホイール | ||

| ブレーキディスク | |||

| ブレーキハウジング | |||

| バルブ | |||

| アクチュエーター | |||

| アキュムレーター | |||

| 電子機器 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他アジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| その他アフリカ | |||

本レポートで回答する主要な質問

2031年までの航空機ブレーキシステムの予測はどのようなものか?

航空機ブレーキシステム市場は、4.07%のCAGRで2026年の74.7億米ドルから2031年までに91.3億米ドルへ拡大すると予測される。

最も急速に成長している作動方式はどれか?

完全電動式ブレーキシステムは、航空機のアーキテクチャが油圧依存を低減する中で、2031年まで8.29%のCAGRで拡大すると予測される。

カーボンブレーキが依然として採用をリードしているのはなぜか?

カーボンブレーキは2025年に52.62%で製品収益をリードし、ライフタイムの運用経済性と長いオーバーホール間隔の点で引き続き好まれており、SafranはA320neo向け長寿命ブレーキでオーバーホール間最大2,500回の着陸を挙げている。

最も急速に拡大している地域はどこか?

アジア太平洋地域は、2025年の7.8%のRPK成長と2026年3月の87.2%の旅客負荷率に支えられ、2031年まで5.84%のCAGRで成長すると予測される。

現在、最も多くの収益に寄与しているエンドユーザー層はどれか?

民間航空は、機材更新と高稼働機における反復的なオーバーホールサイクルにより、2025年に収益の62.87%を占め、最大のエンドユーザーセグメントであり続けた。

注視すべき最も重要な競争上の動きは何か?

Safranのリヨン工場投資、Collinsのスポケーン拡張、SafranによるSpirit AirlinesおよびRiyadh Airとの供給契約など、生産能力の拡大と長期サービス契約が際立っている。

最終更新日: