eVTOL航空機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

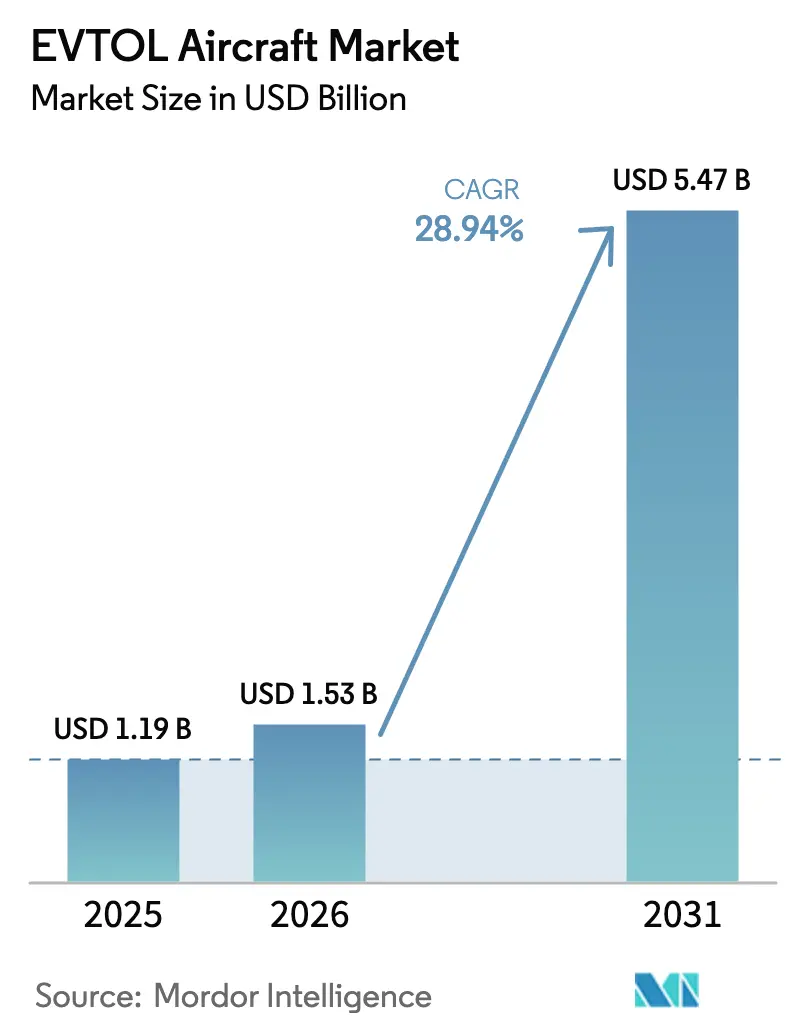

| 市場規模 (2026) | 1.53 十億米ドル |

| 市場規模 (2031) | 5.47 十億米ドル |

| 成長率 (2026 - 2031) | 28.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるeVTOL航空機市場分析

eVTOL航空機市場規模は、2025年の11億9,000万米ドルから2026年には15億3,000万米ドルに成長し、2026年から2031年にかけて28.94%のCAGRで2031年までに54億7,000万米ドルに達すると予測されています。この拡大は、明確な認証経路、急速に向上するバッテリーエネルギー密度、そして空港混雑の経済的コストが都市に先進的な航空モビリティソリューションの採用を促していることによって推進されています。メーカーは現在、FAAの動力揚力フレームワークおよびEASAのVTOL航空機に関する特別条件のもとで予測可能なルールを持ち、並行した認証プログラムと迅速な商業化が可能となっています。一方、500Wh/kgを超えるバッテリープロトタイプが長距離運用に対する最後の技術的障壁の一つを取り除きました。北米、中東、アジアの一部のオペレーターは、機体の大量購入とバーティポートの建設にコミットし、企業のネットゼロ義務が既製の顧客基盤を生み出しています。それにもかかわらず、リチウムのサプライチェーンの強靭性とバーティポートの高い資本コストは依然として重大な逆風となっています。

主要レポートのポイント

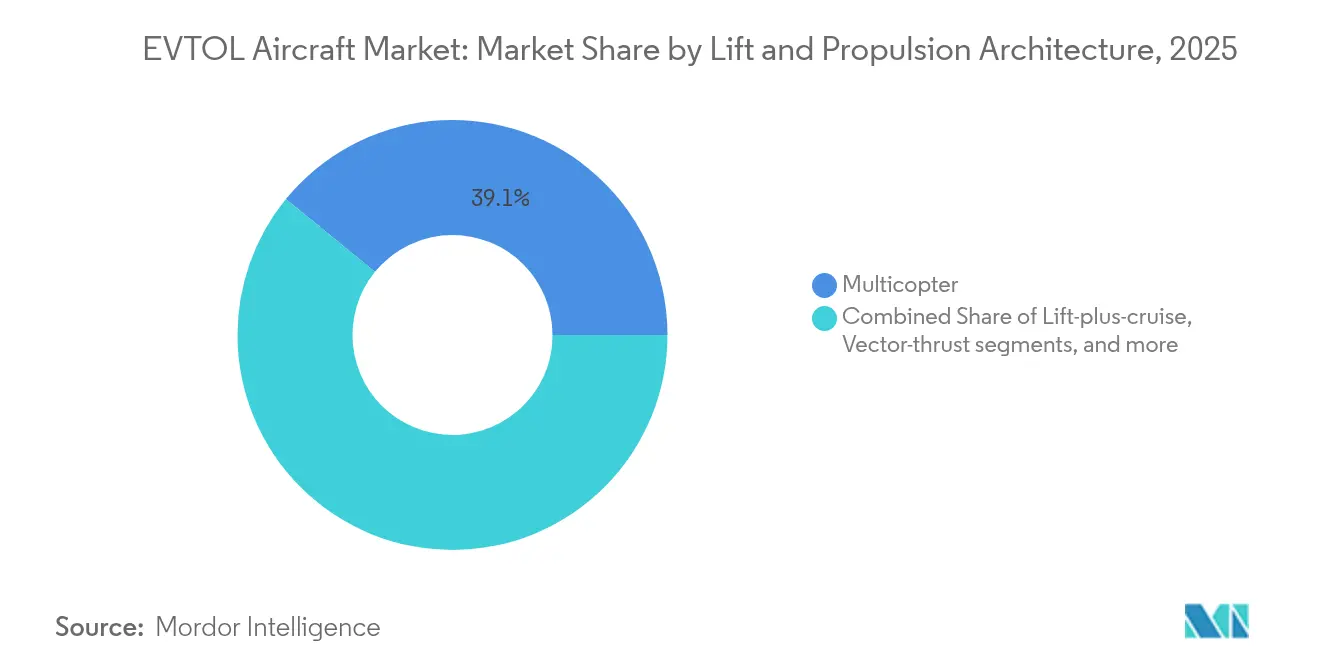

- 揚力・推進アーキテクチャ別では、マルチコプター設計が2025年のeVTOL航空機市場シェアの39.11%をリードし、リフトプラスクルーズシステムは2031年までに34.10%のCAGRで成長すると予測されています。

- 航続距離別では、50km未満に認証された航空機が2025年のeVTOL航空機市場規模の48.62%を占め、150km超のプラットフォームは2031年にかけて29.95%のCAGRで拡大すると予測されています。

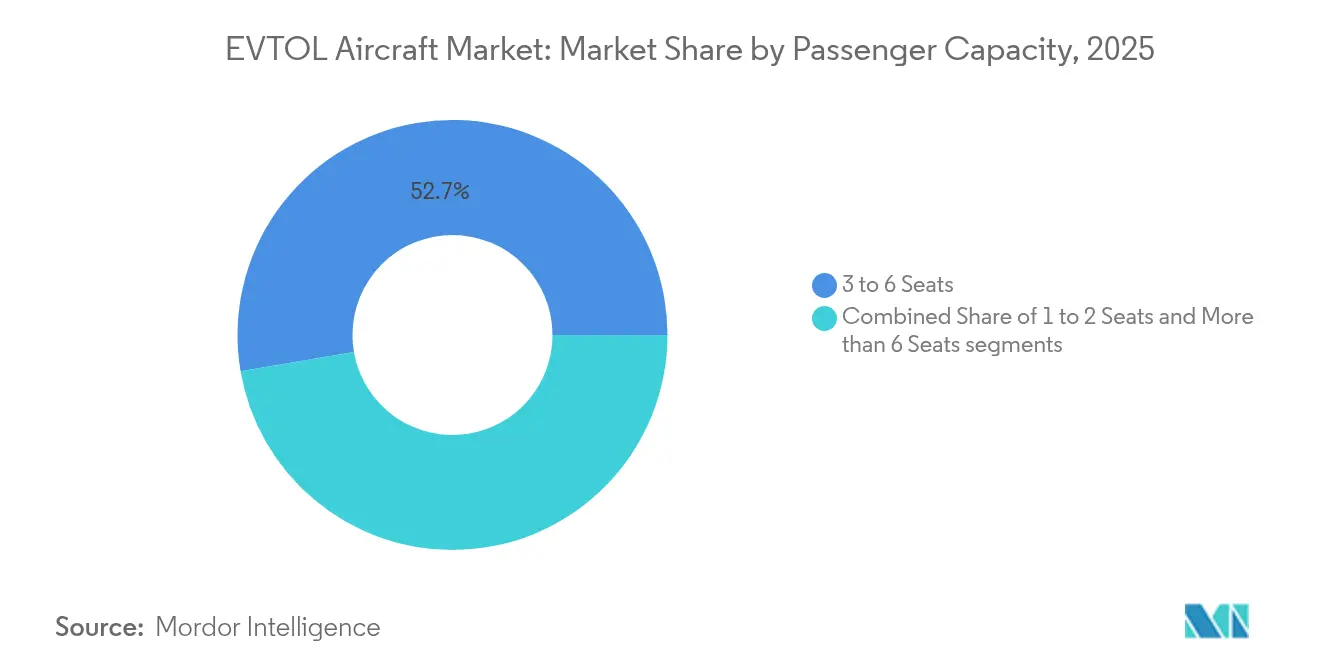

- 乗客定員別では、3~6席モデルが2025年のeVTOL航空機市場の52.70%のシェアを占め、最も商業的に魅力的なセグメントであり続けるでしょう。

- 用途別では、都市型エアタクシーサービスが2025年に63.60%の収益シェアを保持し、医療避難は2031年までに33.70%のCAGRで進展しています。

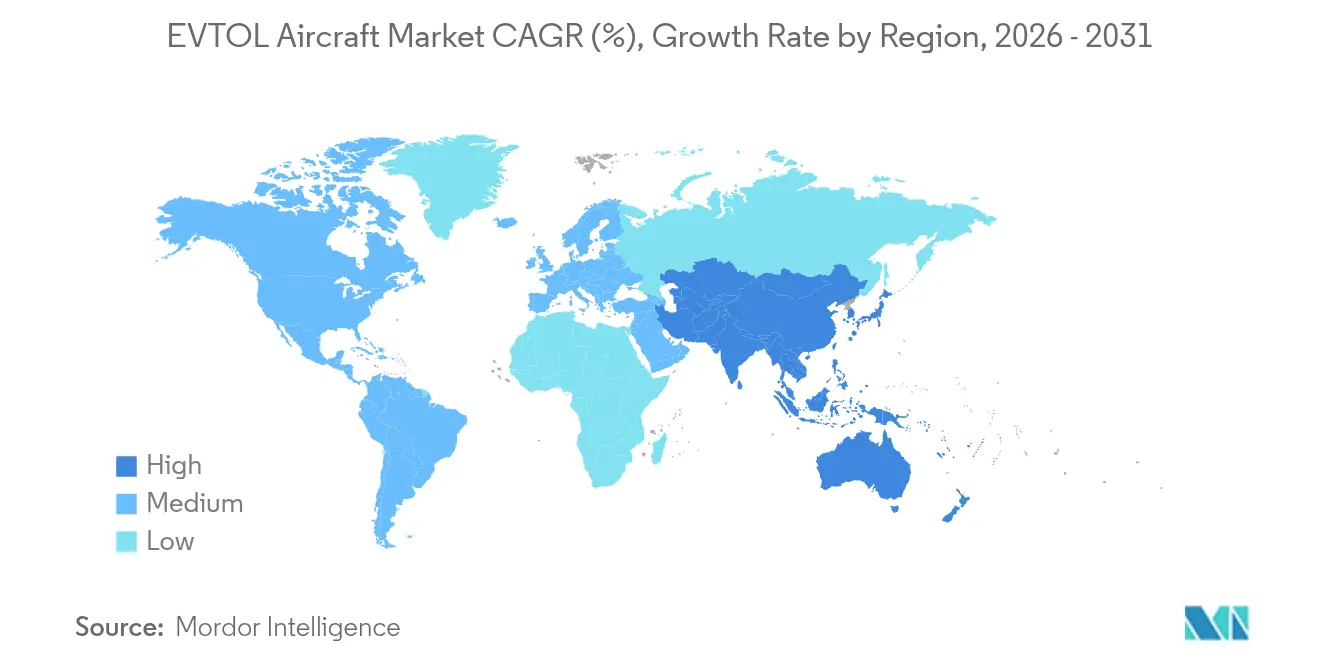

- 地域別では、北米が2025年収益の41.20%を占め、アジア太平洋地域が28.05%のCAGRで最も急成長している地域でした。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のeVTOL航空機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 規制認証経路の明確化(FAA、EASA) | +8.5% | 世界全体、北米と欧州での早期利益 | 中期(2~4年) |

| バッテリーエネルギー密度の突破口(実験室レベルで450Wh/kg達成) | +7.2% | 世界全体、製造拠点はアジア太平洋地域 | 長期(4年以上) |

| 空港混雑が都市型航空モビリティ需要を牽引 | +6.8% | 北米とEUが中核、アジア太平洋地域の大都市へ波及 | 短期(2年以内) |

| 企業のネットゼロ義務がゼロエミッション航空旅行を推進 | +4.1% | 世界全体、欧州と北米を重視 | 中期(2~4年) |

| アジアにおけるバーティポートインフラのPPP(官民連携)の台頭 | +2.9% | アジア太平洋地域が中核、中東・アフリカへ拡大 | 長期(4年以上) |

| 静粛なVTOL ISRプラットフォームへの防衛分野の関心 | +2.3% | 北米、欧州、一部アジア太平洋地域での採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

規制認証経路の明確化(FAA、EASA)

10年にわたる不確実性は、2024年に公表されたFAAの特別連邦航空規則第120号およびEASAのVTOL航空機に関する拡張特別条件によって終止符が打たれました。これらの文書は耐空性基準、乗員ライセンス、および運用制限を概説しており、企業が飛行試験プログラムを同期させ、連続的な再設計を回避することを可能にしています。[1]連邦航空局、「特別連邦航空規則第120号」、faa.gov両文書は耐空性、乗員ライセンス、および運用規則を詳述しており、メーカーが各地域向けに再設計する代わりに飛行試験プログラムを並行して実施できるようにしています。Jobyの JAS4-1およびArcherのM001に対してすでに発行された耐空性基準は、規制当局が概念から機種固有の承認へと移行していることを示しており、認証タイムラインを短縮しています。合理化された二国間検証により、メーカーは一度申請するだけで複数の管轄区域でその裁定を活用でき、サービス開始前のリスク資本を削減できます。これらのマイルストーンは、中東では2026年、米国では2028年までに商業エアタクシーサービスが開始できるという確信のもと、投資家が資金を前倒しで投入するよう促し、eVTOL航空機市場の見通しをさらに強化しています。

バッテリーエネルギー密度の突破口(実験室レベルで450Wh/kg達成)

セル開発者は飛行に適した500Wh/kgのパックと、制御された実験室環境で700Wh/kg超を実証しており、現在の使用可能な航続距離を2倍にしながら構造重量を3分の1削減するのに十分です。航空グレードのバッテリーは離陸時に10C~60Cの放電も実現しなければなりませんが、2025年に発表された凝縮型バッテリーはこの基準を満たし、1,000サイクルを超え、タービンエンジンとのライフサイクル同等性を提供します。[2]magniX、「サムソン航空グレードバッテリー発売」、magnix.aeroこの技術的飛躍により、予備マージンを維持しながら温帯気候で最大300kmの地域路線が可能になります。高密度化は軽量構造、より広いキャビン、または長い航続距離につながり、いずれもチケット経済性を向上させます。ほとんどのOEMのビジネスプランが2027年までに500Wh/kgを達成することを前提としているため、バッテリーの進歩は現在、電動垂直離着陸航空機市場を形成する重要な技術ドライバーとなっています。

空港混雑が都市型航空モビリティ需要を牽引

LAXやドバイ国際空港などの主要ハブからのピーク時の通勤は、道路で90分を超えることがあります。ルートモデリングでは、eVTOLのホップがそれを15~20分に短縮し、空港ゲートあたりの実効旅客スループットを40%向上させ、フィーダートラフィックの間接CO₂排出量を削減できることが示されています。[3]ドバイ道路交通局、「AAM時間節約研究」、rta.ae航空会社はeVTOLオペレーターと提携してプレミアム旅客を自社ネットワーク内に留め、固定顧客基盤と予測可能な搭乗率を生み出しています。州の交通計画者によるモデリングでは、自律化が実現した際に価格が1席あたり90米ドルを下回ると、eVTOLの乗車が費用対効果の面で競争力を持つことが示されています。したがって、混雑ドライバーはフリートスケールの経済性と環境政策と正確に交差し、eVTOL航空機市場のさらなる触媒を提供しています。

企業のネットゼロ義務がゼロエミッション航空旅行を推進

EU企業持続可能性報告指令は大企業にスコープ3の出張排出量の公表を義務付けており、ゼロエミッション航空を贅沢品ではなくコンプライアンスツールとしています。eVTOL航空機は直接排気を発生させず、巡航中のヘリコプターと比較して外部騒音が65%低く、ESGフィルターで高く評価される2つの属性を持っています。重役の出張フットプリントが大きい企業は、カーボンリーダーシップを示すために専用のブランドエアタクシーフリートの意向書にすでに署名しています。Jobyの2025年7月の523マイルの水素電動ソーティは、地域フライトもエミッションフリーになり得ることを証明し、持続可能性の物語を広げました。企業の出張予算からの需要は、オペレーターにプレミアム利回りでの予測可能な早期需要を与え、電動垂直離着陸航空機市場への安定した収益流入を確保しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リチウムサプライチェーンの強靭性の限界 | -6.3% | 世界全体、北米と欧州で深刻 | 中期(2~4年) |

| 公衆の騒音・安全性に関する認識ギャップ | -4.7% | 世界全体、欧州と北米での抵抗が高い | 短期(2年以内) |

| バーティポートネットワーク構築の高い資本支出 | -3.9% | 世界全体、新興市場での資金調達の課題 | 長期(4年以上) |

| 航空交通管理ソフトウェアの未成熟 | -2.8% | 世界全体、高密度空域地域で複雑 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

リチウムサプライチェーンの強靭性の限界

世界のリチウム需要は2030年までに700%増加すると予測されていますが、精製能力は価格と輸出政策のレバーを握る一握りの国に集中したままです。航空グレードのセルはより厳しい不純物閾値と特殊な耐熱セパレーターを必要とし、適切なサプライヤーのプールを少数のギガファクトリーに絞り込んでいます。急速なEV普及により、バッテリーグレードの炭酸リチウムはすでに2023年平均の2倍で取引されており、安定した価格下落を期待していたeVTOLオペレーターのコストモデルを侵食しています。米国インフレ削減法は国内コンテンツに対する税額控除を提供していますが、採掘許可と精製所の建設には4~6年かかり、中期的な供給ギャップが残ります。長期的な価格急騰はフリートの納入を遅らせるか、OEMに低密度化学物質を中心とした再設計を強いる可能性があり、eVTOL航空機市場に重大な課題をもたらします。

公衆の騒音・安全性に関する認識ギャップ

EASAの2021年調査では、回答者の71%が騒音と墜落リスクを都市型エアタクシーの受け入れに対する主要な障壁として挙げていましたが、分散推進航空機は500フィートで従来のヘリコプターより15dB静かです。NASAの研究では、電動ローターに固有のトーナルピークがデシベルレベルが低くても知覚される騒音を高める可能性があり、改訂された心理音響指標が必要であると警告しています。[4]NASAラングレー研究センター、「分散推進航空機の騒音プロファイル」、nasa.gov消費者向けドローンの事故はすでに低高度交通に対する公衆の懐疑心を高めており、パリやロサンゼルスなどの都市はルート許可を発行する前に広範なコミュニティ協議を約束することを余儀なくされています。したがって、オペレーターは公衆啓発キャンペーンと動的騒音マッピングツールの予算を確保しなければならず、これらのコストは初期のビジネスプランに常に考慮されているわけではありません。地域承認の遅延はルート開始を公表されたタイムラインを超えて押し延ばし、電動垂直離着陸航空機市場の成長モメンタムを鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

揚力・推進アーキテクチャ別:シンプルさと航続距離のバランス

マルチコプターは2025年のeVTOL航空機市場で39.11%のシェアを持つ最大のセグメントを保持しました。しかし、前進飛行の非効率性により、商業的な焦点は34.10%のCAGRで成長するリフトプラスクルーズシステムへと向かっています。リフトプラスクルーズ航空機は離陸後に効率的な翼支持飛行に移行し、垂直着陸能力を犠牲にすることなく航続距離を延長します。Joby Aviationなどのメーカーは150マイルのプロトタイプを検証し、マルチコプターの既存地位に挑戦しています。オペレーターにとって、経済性はキロメートルあたりのエネルギー消費に依存しており、バッテリー密度が上昇するにつれて、性能差はハイブリッドアーキテクチャに有利な方向にさらに広がり、将来のeVTOL航空機市場シェアを航続距離最適化レイアウトへとシフトさせるでしょう。

メーカーの戦略はこの転換を反映しています。統合プレーヤーは、短い都市内ホップと長い地域路線の両方にサービスを提供できるモジュール式チルトウィングまたはベクタースラストプラットフォームへと、純粋なマルチコプタープロトタイプからR&D投資を転換しています。同時に、推進サプライヤーはより軽量な機体向けにモーターインバーターパッケージを調整し、全面的なフリート交換ではなく段階的なアップグレードパスを生み出しています。予測期間にわたって、マルチアーキテクチャの市場が予想されますが、リフトプラスクルーズセグメントがeVTOL航空機市場規模の増分利益の大部分を占めるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

航続距離別:50km未満の支配から地域間採用へ

50km未満向けに設計された航空機は、初期のサービスモデルが空港送迎に焦点を当てていたため、初期注文の大部分を獲得しました。そのセグメントは2025年のeVTOL航空機市場規模の48.62%を占めました。しかし、より高い収益利回りを目指すオペレーターは、29.95%のCAGRで拡大すると予測される150km超クラスへと移行しています。ルート経済性では、20km未満のフライトでは2回の垂直サイクル中に消費されるエネルギーが巡航燃焼を超える可能性があり、利益率を侵食することが示されています。商業的に入手可能な500Wh/kgバッテリーにより、損益分岐距離が外側に移動し、より広い集客エリアと高い座席キロメートル収益をサポートします。

長い航続距離はまた、医療、観光、都市間貨物ミッションを解放し、eVTOL航空機市場の見通しを広げます。水素電動パワートレインのデモンストレーションは、直接排出なしに達成可能な航続距離を500マイル超に延長し、eVTOL航空機市場の次の飛躍が純粋な都市シャトルではなく地域接続から来ることを示しています。インフラ計画者は、鉄道駅や幹線道路ハブに隣接したデュアルユースバーティポートを設計することで対応しています。

乗客定員別:中型キャビンの台頭

3~6席の機体は、バーティポートパッドの制約に合致し、有利な搭乗率の損益分岐点を提供するため、2025年収益の52.70%を生み出しました。これらのキャビンはまた、複数の乗客にわたるパイロット賃金の償却を最適化します。6席超の大型モデルは現在、33.05%のCAGRで最も急成長している定員クラスです。これらは、スロット混雑を避けながら地域ジェットとの1席あたりの同等性を求めるビジネス航空顧客に訴求します。認証最大離陸重量の上限を12,500ポンドに引き上げる規制更新により、9~12席プラットフォームへの扉が開かれ、より多くの席に運営コストのオーバーヘッドを分散させ、チケット価格を引き下げることができます。

一方、1席および2席のウルトラライトはパイロット訓練とレクリエーションのニッチに存在し続けますが、eVTOL航空機市場全体のシェアに実質的な影響を与えることはないでしょう。4席モデルと8席モデル間でサブシステムを共有するファミリープラットフォームを導出できるメーカーは、スケールメリットとサプライ交渉における強力な交渉力を享受するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:都市型エアタクシーが依然としてリードするが多様化が加速

都市型エアタクシーは2025年売上の63.60%を提供し、時間節約への支払い意欲が規制の準備と重なる大都市に集中しています。しかし、医療避難はeVTOL航空機がピーク時の交通渋滞中の応答時間を半減できると緊急サービスが認識するにつれて、33.70%のCAGRで上昇しています。貨物物流、観光、防衛監視は、通勤交通サイクルへの依存を低下させる増分需要プールを追加します。このような多様化した採用は、経済変動に対するeVTOL航空機市場の強靭性を提供します。多様化が重要なのは、チケット価格の弾力性がユースケースによって大きく異なるためです。例えば、観光フライトはプレミアム運賃を許容できますが、小包配送はキログラムあたりの低コストを必要とします。複数の垂直市場にわたってヘッジするオペレーターは、裁量的な旅行支出を抑制する可能性のあるマクロ経済の低迷に対してより良い立場にあります。

地域分析

北米は2025年に41.20%の収益で最大の地域的地位を維持しました。FAAの早期ルール策定、深いベンチャーキャピタル基盤、および防衛調達プログラムが民間および軍事採用を支えています。FAAのInnovate28ロードマップは、2028年までの大規模サービスの規制的な滑走路をさらに固めています。カナダはeVTOL承認を受け入れるために遠隔操縦航空機規制を整合させており、メキシコは市場参入を加速するために米国型式証明の二国間検証を交渉しています。これらの動きは総じて、電動垂直離着陸航空機市場における北米のリーダーシップの役割を強化しています。

欧州が次に続きます。2024年に承認されたEASA VTOLの規制パッケージは、航空運航、ライセンス、およびUスペース航空交通管理についてEU全体で統一されたルールを設定しています。ドイツとフランスはオリンピック関連のeVTOLショーケースへの資金提供を固め、英国はブレグジット後に民間航空局を通じて別個だが調和のとれた経路を実行しています。国家支援のインフラ補助金とゼロエミッション航空義務は有利な政策スタックを生み出しており、欧州の航空会社がすでに3桁の条件付き注文を行っている理由を説明しています。

アジア太平洋地域は2031年にかけて28.05%のCAGRで成長エンジンとなっています。中国の低高度経済政策は2025年までにGDPへの1兆5,000億人民元(2兆1,000億米ドル)の貢献を目標とし、国内OEMはeVTOL旅客機の最初の量産型式証明を取得しました。日本と韓国はeVTOL技術を国家炭素削減目標の柱と見なし、バーティポートネットワークを既存の鉄道ハブに組み込んでいます。インドの都市密度は長期的な機会を提供しており、デジタルスカイイニシアチブの下での草案規則は、空港と中央ビジネス地区を結ぶ将来のグリーンコリドーを示唆しています。

中東は高成長地域を締めくくります。政府の資金調達と合理化された航空当局により、ドバイとアブダビは米国OEMの優先発売市場となり、商業運航における先行者優位を加速しています。対照的に、本国市場はより複雑な騒音協議サイクルを経ています。

競争環境

eVTOL航空機市場は依然として高度に断片化されており、2024年末時点で800以上のアクティブプログラムがありますが、完全な認証と産業化に必要な10億~20億米ドルを保有するものはほとんどありません。トッププレーヤー—Joby Aviation、Archer Aviation、Lilium、Vertical Aerospace—は世界の確定注文の30%未満を集合的に管理しており、低い集中度を示しています。競争戦略は3つのクラスターに分類されます:

- 航空機設計、ライドシェアリングプラットフォーム、バーティポート管理を組み合わせた垂直統合オペレーター。

- 機体IPを保持しながらインフラのためにパートナーシップを結ぶ純粋なメーカー。

- 複数のOEMにバッテリー、飛行制御ソフトウェア、または複合構造を供給するコンポーネントスペシャリスト。

2025年の戦略的動向は統合圧力を示しています。Jobyはドバイで有人遷移飛行を完了し、523マイルの水素電動ソーティの記録を達成し、技術的な堀を強化しました。Archerはハイブリッド推進防衛バリアントのために4億3,000万米ドルの株式を確保し、5つの航空当局にまたがる規制同盟に共同署名しました。Liliumはサウジアグループから100機の契約を獲得し、バックログを2030年代まで延長しました。伝統的な航空宇宙大手も参入しており、Airbus SE はその複合材サプライチェーンを活用するためにeVTOL航空機市場専門部門を設立しました。The Boeing Companyはそのロータークラフトポートフォリオに適用される自律飛行ソフトウェアに投資しています。

サプライチェーンのレバレッジが決定的な優位性として浮上しています。高純度リチウム割当と独自のバッテリー化学物質を事前に確保した企業は、材料価格ショックから身を守ることができます。逆に、スポット調達に依存する小規模な志望者は資本コストの上昇に直面し、市場が商業参入に向けて収束するにつれて買収ターゲットになる可能性があります。

eVTOL航空機産業リーダー

Joby Aviation, Inc.

Guangzhou EHang Intelligent Technology Co. Ltd

Archer Aviation Inc.

Vertical Aerospace Ltd.

Volocopter Technologies GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Archer Aviationはアブダビでミッドナイトを飛行させ、湾岸展開のための高温環境性能データを収集しました。

- 2025年7月:Eve Air Mobilityはブラジルの都市型航空モビリティオペレーターRevoとその親会社Omni Helicopters International(OHI)との拘束力のある基本合意書を締結しました。この合意には最大50機のeVTOL航空機の購入と、就航およびアフターマーケットサービスが含まれており、総額2億5,000万米ドルと評価されています。

- 2025年7月:Joby Aviationは523マイルの水素電動飛行を記録し、ゼロエミッションVTOLの新たな距離記録を樹立し、eVTOL航空機市場全体での信頼性を高めました。

- 2025年6月:Joby Aviationはドバイで有人完全遷移テスト飛行を完了し、2026年の商業開始に向けた運航を検証しました。

- 2025年1月:Skyports Infrastructureはドバイ初の商業バーティポートの設計承認を受けました。

- 2024年12月:AndurilとArcherは4億3,000万米ドルの株式で資金調達されたハイブリッド推進防衛プログラムを開始しました。

世界のeVTOL航空機市場レポートの範囲

| ベクタースラスト |

| マルチコプター |

| リフトプラスクルーズ |

| チルトウィング・チルトローター |

| 50km未満 |

| 51km~150km |

| 150km超 |

| 1~2席 |

| 3~6席 |

| 6席超 |

| 都市型エアタクシー |

| 航空貨物・物流 |

| 軍事・政府 |

| 医療避難 |

| 観光・レクリエーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| トルコ | |

| UAE | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 揚力・推進アーキテクチャ別 | ベクタースラスト | |

| マルチコプター | ||

| リフトプラスクルーズ | ||

| チルトウィング・チルトローター | ||

| 航続距離別 | 50km未満 | |

| 51km~150km | ||

| 150km超 | ||

| 乗客定員別 | 1~2席 | |

| 3~6席 | ||

| 6席超 | ||

| 用途別 | 都市型エアタクシー | |

| 航空貨物・物流 | ||

| 軍事・政府 | ||

| 医療避難 | ||

| 観光・レクリエーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| トルコ | ||

| UAE | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

eVTOL航空機市場の現在の規模と成長速度は?

eVTOL航空機市場は2026年に15億3,000万米ドルと評価され、28.94%のCAGRで2031年までに54億7,000万米ドルに達すると予測されています。

eVTOL航空機の採用をリードしている地域はどこですか?

北米はFAAの明確な規制と強力な防衛とのつながりにより2025年収益の41.20%を保持し、アジア太平洋地域は28.05%のCAGRで最も急成長しています。

今後10年間で支配的になる可能性が高い航空機構成はどれですか?

リフトプラスクルーズアーキテクチャは、優れた航続距離とエネルギー効率により34.10%のCAGRで成長し、マルチコプターを上回ると予測されています。

商業的実現可能性にとって最も重要なバッテリー技術のマイルストーンは何ですか?

10C~60Cの放電レートと1,000サイクル寿命を持つパックレベルのエネルギー密度500Wh/kgの達成が、収益性の高い全電動地域路線の閾値です。

大規模展開の主な障害は何ですか?

主な制約には、リチウムサプライチェーンのボトルネック、バーティポートの資本コスト、および都市承認を遅らせる可能性のある公衆の騒音・安全性に関する認識ギャップが含まれます。

商業エアタクシーサービスはいつ開始される予定ですか?

パイロットルートは、最終的な型式証明とバーティポートの準備を条件として、ドバイ、ロサンゼルス、パリなどの都市で2026年から2028年を目標としています。

最終更新日: