航空機健全性監視システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.42 十億米ドル |

| 市場規模 (2031) | 10.19 十億米ドル |

| 成長率 (2026 - 2031) | 6.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機健全性監視システム市場分析

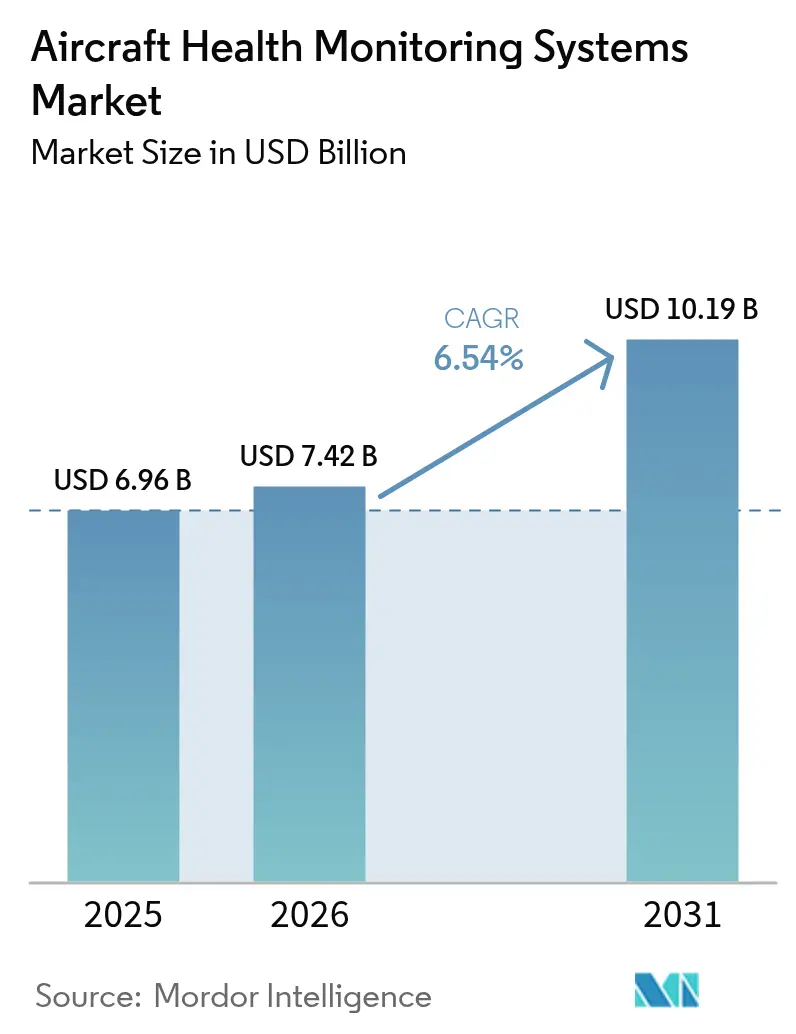

航空機健全性監視システムの市場規模は2025年に69億6,000万米ドルと評価され、2026年の74億2,000万米ドルから2031年には101億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.54%である。この上昇軌道は、非計画的な地上待機時間を削減し機材稼働率を向上させるデータ駆動型整備への航空会社・MRO・OEMの投資を反映している。規制当局は飛行データおよび構造健全性に関するルールを強化し、機上アナリティクスおよびセキュアな接続システムの導入を加速させている。[1]出典:連邦航空局、「勧告回状 AC 120-82」、faa.gov Airbus SkywiseやBoeing Airplane Health Managementなどのデジタルプラットフォームは急速に拡大し、混合機材全体にわたるリアルタイム診断を提供した。アジア太平洋地域の機材増加および都市型航空モビリティのプロトタイプがさらに適用範囲を拡大した一方、サイバーセキュリティの課題とレトロフィットコストが近期の普及を抑制した。

主要レポートの要点

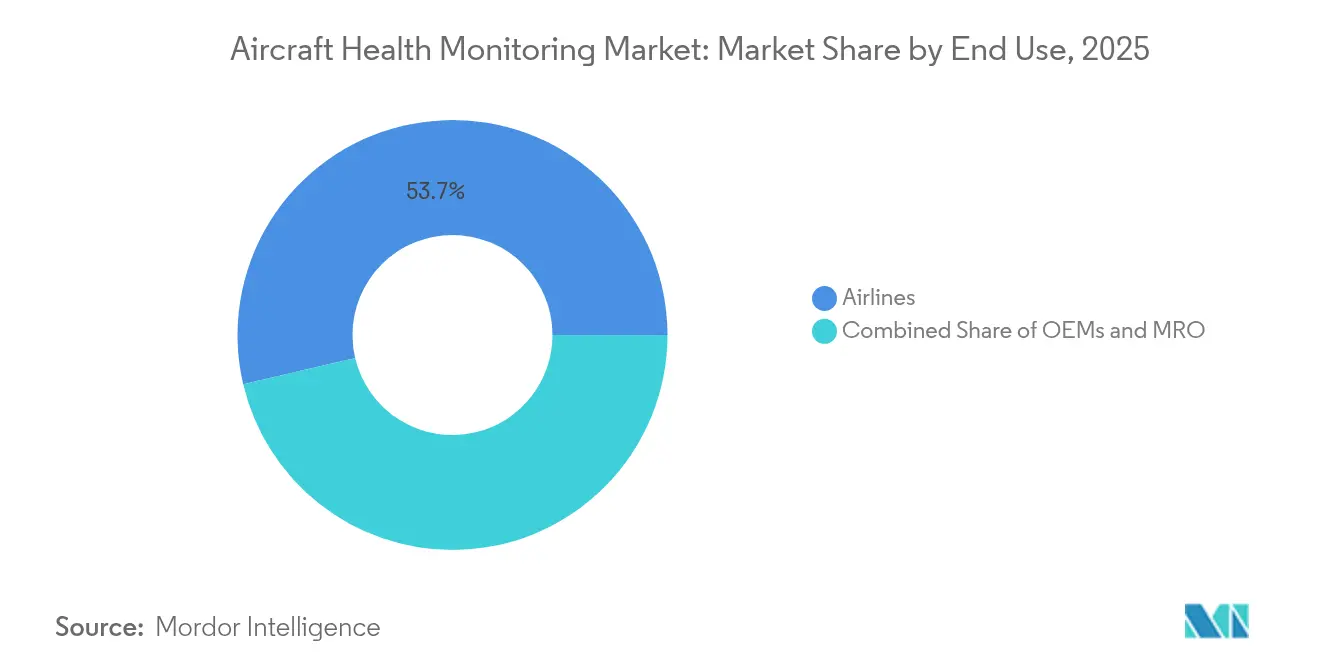

- エンドユーザー別では、航空会社が2025年の航空機健全性監視システム市場シェアの53.68%を占め、MROセグメントは2031年までに7.31%のCAGRで拡大すると予測されている。

- サブシステム別では、航空推進系が2025年に41.85%の収益シェアでトップとなり、航空機構造は2031年まで6.92%のCAGRで成長すると予測されている。

- コンポーネント別では、ハードウェアが2025年の航空機健全性監視システム市場規模の47.95%を占めたが、ソフトウェアは2026年から2031年にかけて最速の8.18%のCAGRを記録する見込みである。

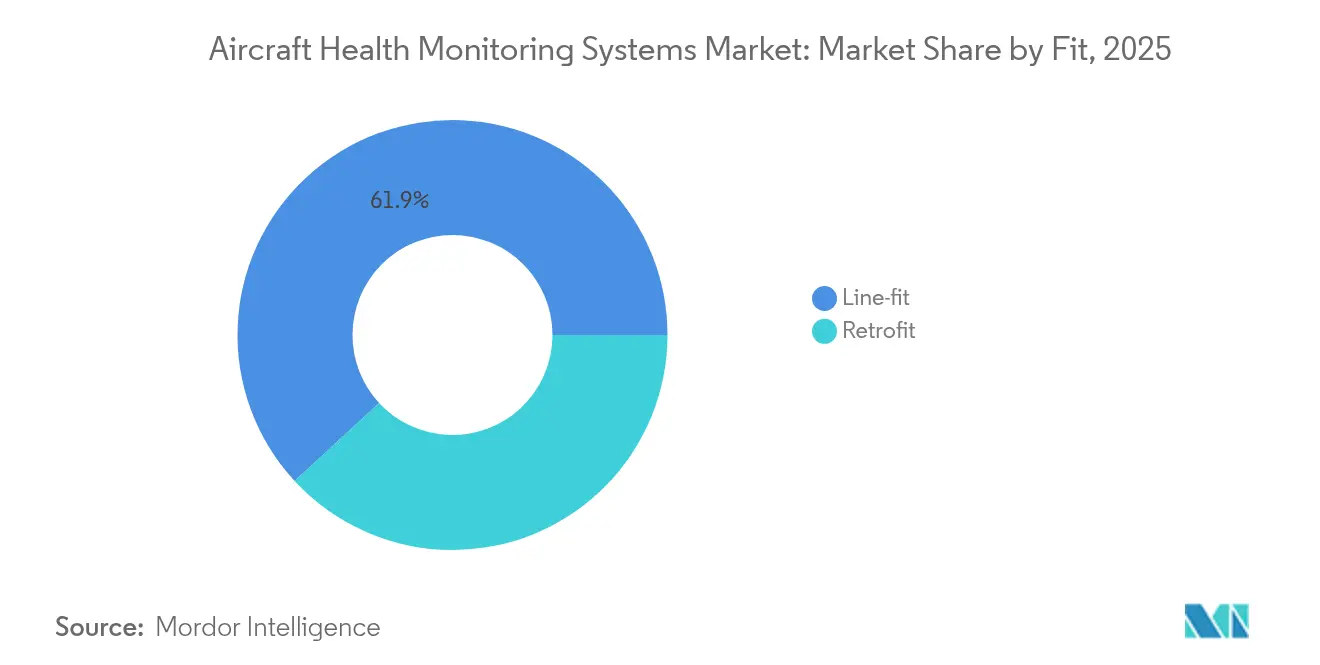

- 搭載形態別では、ラインフィットが2025年の航空機健全性監視システム市場規模の61.88%を占め、レトロフィット設置は2031年までに7.63%のCAGRで増加する見込みである。

- 伝送モード別では、機上システムが2025年に55.25%の市場収益を獲得し、地上ベース伝送は2031年まで8.09%のCAGRで成長すると予測されている。

- 航空機タイプ別では、固定翼プラットフォームが2025年に56.65%のシェアを保持し、先進航空モビリティは2031年まで10.12%のCAGRを記録すると予測されている。

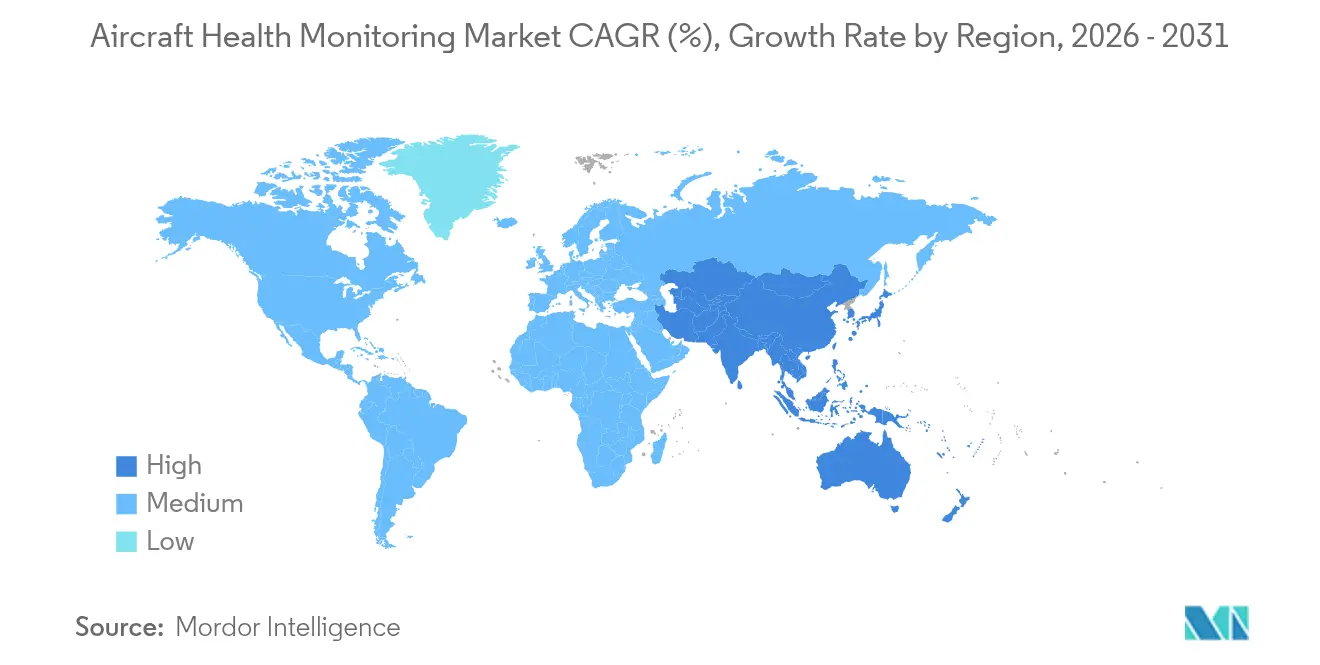

- 地域別では、北米が2025年に40.12%のシェアで首位を占め、アジア太平洋は予測期間中に7.02%のCAGRを記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空機健全性監視システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 予知保全の必要性 | +1.8% | グローバル | 中期(2~4年) |

| 飛行データおよびFOQAデータに関する規制義務 | +1.2% | 北米およびEU、APACへ拡大 | 短期(2年以内) |

| 商業機材の急速な拡大 | +1.5% | APACが中心、MEAへ波及 | 長期(4年以上) |

| コネクテッド航空機とIoTエコシステムの成熟 | +1.0% | グローバル、北米およびEUが主導 | 中期(2~4年) |

| デジタルツイン駆動型バーチャルセンサーモデリング | +0.8% | グローバル、先進市場に集中 | 長期(4年以上) |

| 機上エッジAIアビオニクスプロセッサー | +0.6% | グローバル、プレミアムセグメントでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

予知保全の必要性

航空会社はデータ駆動型予知診断の採用後、非計画整備イベントの顕著な削減を報告しており、Honeywell Aerospaceは早期部品交換を回避した99%の予測精度を示している。[2]出典:Honeywell Aerospace、「予知保全の誇大宣伝を超えて」、aerospace.honeywell.com 人件費の上昇と高いエンジンショップビジット率により、予知保全は予算圧力に対する戦略的ヘッジとなり、特に新世代ジェット機が1フライトあたりテラバイト規模のセンサーデータを生成する中でその重要性が増している。そのため、航空機健全性監視システム市場はオプションのアナリティクスからコアの運用インフラへと移行し、定期整備中に異常を検知するアルゴリズムが組み込まれるようになった。普及の拡大により、リース会社や金融機関にとって価値ある資産活用指標も改善された。これらの要因が総合的に、航空機健全性監視システム市場全体への多年にわたる強力な投資刺激を支えている。

飛行データおよびFOQAデータに関する規制義務

連邦航空局の改訂版飛行運航品質保証回状は、米国の運航者に継続的なデータ監視プログラムの導入を義務付けた。ICAOおよびEASAの規則もこの姿勢を反映し、要件を構造部品および老朽化航空機の安全性にまで拡大した。最大離陸重量20,000kgを超える運航者は大規模なデータセットのアーカイブと分析が義務付けられ、コンプライアンスが監視ソフトウェアおよびセキュアなレコーダーの確実な購買層を形成している。FOQAの調査結果の懲罰的な悪用から航空会社を保護する措置が自発的な採用を促進し、航空機健全性監視システム市場をさらに拡大させている。

商業機材の急速な拡大

Airbusはアジア太平洋地域の旅客需要が2043年まで年率3.8%で増加すると予測し、数千機の新規納入が必要になるとしている。新型ナローボディまたはワイドボディ機はそれぞれ組み込み診断機能を搭載してサービスに入り、アフターマーケットのアナリティクス契約の導入基盤を即座に拡大する。同時に、航空会社は機材全体の整備基準を統一するためレガシー機材のレトロフィットプログラムを開始し、航空機健全性監視システムの市場規模における漸進的な成長を促進している。高サイクルの地域ジェット機および格安航空会社の運航は予知的インサイトの価値を高め、成熟路線および新興路線の双方での採用を促進している。

コネクテッド航空機とIoTエコシステムの成熟

2025年初頭までに12,000機以上の商業ジェット機がSkywiseデータバックボーンに接続され、継続的な監視を可能にするセキュアなデータストリームを送信していた。衛星帯域幅の改善と低遅延リンクにより、極地や大洋横断セクターでもデータのオフロードが可能となった。エッジプロセッサーが機上で一次異常検知を実行し、クラウドエンジンが機材全体の比較を用いてモデルを精緻化した。この双方向データフローはOEM・航空会社・MROの連携を強化し、インサイトが直接ディスパッチ信頼性の向上と最適化された部品在庫に結びつく統合された航空機健全性監視システム市場を確立した。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバーセキュリティおよびデータ完全性リスク | -1.4% | グローバル、コネクテッド航空機において深刻 | 短期(2年以内) |

| 高い設備投資・レトロフィット統合コスト | -1.1% | グローバル、新興市場で顕著 | 中期(2~4年) |

| 運航者・リース会社・OEM間のデータ所有権紛争 | -0.8% | グローバル、商業航空に集中 | 中期(2~4年) |

| 老朽化機材におけるセンサー耐久化の限界 | -0.6% | グローバル、コスト重視市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータ完全性リスク

2024年の米国政府説明責任局のレビューは、データ操作を可能にする可能性のある未パッチのアビオニクスソフトウェアおよびサプライチェーンの脆弱性を指摘した。[3]出典:米国政府説明責任局、「航空サイバーセキュリティ:連邦航空局は主要な実践を完全に実施すべき」、gao.gov IBMは2020年以降、航空セクターのサイバーインシデントが74%増加したと記録している。侵害されたセンサーは地上クルーに誤ったパラメーターを送信し、予知ダッシュボードへの信頼を損ない、検証が完了するまで航空機が地上待機となる可能性がある。規制当局は包括的なルールを策定したが、運航者は依然として暗号化、ネットワーク分離、継続的監視ツールの統合コストに直面している。こうした不確実性が一部のレトロフィットプログラムを延期させ、航空機健全性監視システム市場の近期拡大を抑制している。

高い設備投資・レトロフィット統合コスト

クランフィールド大学の研究によると、設置ダウンタイムと認証試験を含めると、完全な監視スイートはレガシー機材1機あたり100万米ドルを超える可能性がある。センサー配線による重量増加は燃料消費量も増加させ、老朽化機材におけるコスト削減の主張を損なう。そのため、小規模な航空会社は採用を段階的に進めるか、エンジンのみへの導入に限定している。価格に敏感な地域では、こうした財務的障壁が普及を制限し、長期的なメリットが実証されているにもかかわらず、航空機健全性監視システム市場全体のCAGRを鈍化させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:航空会社が規模を維持、MROが勢いを増す

航空会社は2025年の航空機健全性監視システム市場の53.68%を占め、ディスパッチ信頼性と旅客安全に対する直接的な責任を反映している。多くのフラッグキャリアは着陸数時間前に異常を検知するOEMダッシュボードを組み込み、部品の事前配置と迅速なターンアラウンドを可能にした。航空会社向けの航空機健全性監視システムの市場規模は、完全接続機材でサービスを開始するデジタルファーストの新興航空会社の参入に伴い、着実に拡大すると予想される。独立系整備・修理・オーバーホール事業者は7.31%のCAGR見通しを示し、アナリティクスダッシュボードを活用してOEMパッケージに匹敵する付加価値契約を提供している。Lufthansa TechnikのAIベースの検査プラットフォームがハンガー時間を75%削減するなどの取引がその成長を牽引している。データ共有プロトコルは依然として課題であり、航空会社は独自の飛行プロファイルのインサイトを保護しようとする一方、MROは予知モデルを精緻化するためのアクセスを必要としている。その結果、相互アクセスを保証するパートナーシップが航空機健全性監視市場全体の調達規範を再形成している。

並行して、リース会社は残存価値追跡をサポートする標準化されたデータフォーマットを要求し、航空会社を共通インターフェースへと誘導している。格安航空会社はベンダーロックインを回避するために非独自ソフトウェアを採用し、オープンアーキテクチャ競争を刺激している。主要ネットワーク航空会社の規模の優位性は引き続き大量センサー調達契約を支えている。しかし、地域系プレーヤーはサブスクリプションベースでクラウドアナリティクスを活用するようになり、航空機健全性監視システム市場への参入経路が広がっている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

サブシステム別:エンジンが主導、構造が加速

航空推進系は2025年に世界収益の41.85%を生み出し、飛行安全とコストにおけるエンジン状態監視の中心的役割を裏付けている。高バイパス比ターボファンの整備費用は高度な振動・性能アナリティクスを正当化し、エンジンOEMを航空機健全性監視システム産業の早期参入者としている。しかし、航空機構造は光ファイバーひずみセンサーおよび埋め込みブラッグ格子が軽量化・低コスト化するにつれ、6.92%のCAGRで進展すると予測されている。複合材胴体ワイドボディ機を運航する航空会社は隠れた層間剥離に関するリアルタイムのインサイトを求め、構造健全性ダッシュボードへの需要を高めている。

規制当局が一部の手動検査に代わる仮想検査記録を受け入れれば、構造用途の航空機健全性監視システム市場シェアはさらに拡大する可能性がある。ライブひずみデータをシミュレートされた荷重マップに重ね合わせるデジタルツインプラットフォームは設計変更サイクルを短縮し、OEMに新たなサービス収益をもたらしている。一方、アビオニクス、環境制御、補助動力装置は機体メーカーの性能保証条項を満たすために監視を拡大した。複数システムのアナリティクスを単一のコックピットビューに統合する市場参加者は、航空機健全性監視システム市場内で漸進的なシェアを獲得する立場にある。

コンポーネント別:ハードウェアが支配、ソフトウェアが価値を獲得

ハードウェアはセンサーパッケージ、データゲートウェイ、堅牢なレコーダーを通じて2025年の収益の47.95%を占めた。しかし、ソフトウェアは8.18%のCAGRを記録すると予測されており、アルゴリズムが生データストリームを実用的なアラートに変換する主要な利益ドライバーとなっている。ラインフィット設置は共通規格センサーを搭載して出荷されることが増え、漸進的な支出は機械学習ライセンス、クラウドストレージ、機材全体のベンチマーキングダッシュボードへと傾いている。2社のグローバルキャリアがエンジンと機体データを集約するニューラルネットワークツールを共同でパイロット導入し、14%深い故障分離精度を実現し、航空機健全性監視システム市場におけるソフトウェア層の収益化ポテンシャルを示した。

システム統合や規制文書化などのサービスは、運航者がスタンドアロンアプリではなくエンドツーエンドのソリューションを必要とするため、安定した需要を維持した。サイバーセキュアなAPI、トレーニングモジュール、データ品質監査も並行して成長し、包括的な価値スタックを強化した。その結果、ハードウェアベンダーは買収やジョイントベンチャーを通じてアナリティクスへの参入を加速させ、航空機健全性監視システム市場の競争フロンティアがソフトウェア支配へと不可逆的にシフトしていることを示している。

搭載形態別:ラインフィットが統合、レトロフィットが台頭

ラインフィット構成は2025年の航空機健全性監視システムの市場規模の61.88%を占め、配線と認証のハードルを最小化する工場レベルの設計上の相乗効果によるものである。OEMは組み立て中に監視ノードを組み込み、重量中立な配置と広範なパラメーター取得を可能にしている。航空会社は将来のサービスブレティンコストを回避できるため、こうした統合キットを好む。高い設備投資の負担はあるものの、レトロフィットプログラムは運航者が15年以上の機材、特に貨物機の寿命を延長するにつれ、7.63%のCAGRが見込まれている。ワイヤレスセンサーは設置時間を最大40%短縮し、部分的なレトロフィットを経済的に実行可能にした。

サードパーティプロバイダーは標準的なクイックアクセスレコーダーポートを活用するポータブル地上受信機を開発し、エンジニアリングオーダーの複雑さを低減した。リース会社はパワーバイザーアワー契約に紐付けたレトロフィットバンドルを支援し、予測可能な整備コスト削減によって初期コストを相殺している。このハイブリッドなイノベーションサイクルが動的な航空機健全性監視システム市場を維持し、OEMが将来の生産受注で優位を保ちながら、新規プレーヤーを認証・改修サービスへと引き込んでいる。

注記: 個別セグメントのシェアはレポート購入後に入手可能

伝送モード別:機上リアルタイム、地上ベースの深度分析

機上処理は2025年に収益の55.25%を提供し、即時のクルーアラートとディスパッチ判断に対する航空会社の選好を反映している。基本的な診断コンピューターは上昇中に異常を分類できるAI対応エッジデバイスへと進化した。しかし、地上ベース伝送は衛星リンクの強化と5Gコリドーにより全飛行データのストリーミングが可能となるため、8.09%のCAGRで拡大すると予想される。クラウドクラスターは帯域幅の制約なく計算負荷の高いデジタルツインモデルを実行し、予知レポートに深みを加えることができる。

ハイブリッドアーキテクチャが入札を支配しており、非重要データは飛行後に送信される一方、安全上重要なトリガーは機上に残る。規制当局は遅延リスクを信頼性分析で開示する限り、このスプリットアプローチを支持している。航空時間、サイバーセキュリティ、アナリティクスを単一のサービスレベル契約にまとめるベンダーは大規模な契約を獲得し、航空機健全性監視システム市場の構造的な高度化を強化している。

航空機タイプ別:固定翼がコア、先進航空モビリティが台頭

固定翼機材は2025年に商業、ビジネス、防衛の各分野で売上の56.65%を生み出した。各ワイドボディまたはシングルアイル機プログラムは標準化されたエンジン、アビオニクス、構造センサーを統合し、航空機健全性監視システム市場のベースラインスケールを維持している。回転翼プラットフォームはギアボックス疲労に対処するための振動特化型ソリューションを採用したが、機材規模の小ささから市場シェアは低位にとどまった。先進航空モビリティ機は電動垂直離着陸機開発者が初日からバッテリー、推進、構造監視を組み込むため、10.12%のCAGRで成長すると予測されている。

都市型航空タクシーの認証ロードマップは10のマイナス9乗の故障確率を要求し、継続的な健全性データ取得を事実上義務付けている。開発者はNXPなどの半導体パートナーと協力し、遅延予算を保護する高性能プロセッサーを組み込んでいる。この環境で得られた教訓は従来の機体にフィードバックされ、航空機健全性監視システム市場全体のイノベーションの連携を強化する可能性がある。

地域分析

北米は2025年の航空機健全性監視システム市場の40.12%を占め、連邦航空局の義務、成熟したMROインフラ、デジタルサービスの早期採用が相まって主要な収益センターであり続けた。米国のキャリアは新たな安全義務に対応するため、レガシーのクイックアクセスレコーダーを25時間版に置き換え始め、安定したアップグレードサイクルを促進している。カナダの運航者も同様に冬季の信頼性向上のためエンジン健全性キットを採用し、地域需要を堅調に保っている。同地域の航空機健全性監視システムの市場規模は、厳格なサイバーコンプライアンス要件の中で中一桁台の成長を維持すると予測されている。

アジア太平洋は2031年まで最速の7.02%のCAGRを記録すると予測されている。中国、インド、インドネシア、タイの国内ネットワークはスケジュール回復から最適化へと移行し、高稼働率のナローボディ機材を管理するために予知ダッシュボードに依存している。新型A320neoおよびB737-8を導入する航空会社は工場設置済みの診断機能を取得し、航空機健全性監視市場を拡大している。各国政府は国内MRO能力を促進し、クラウドアナリティクスを活用してサードパーティビジネスを獲得し、地域の自立性を強化している。

欧州は、老朽化機体の構造健全性評価を義務付けるEASA主導の安全管理システム改革の中で、安定した代替需要を提供した。Lufthansa Technik、Air France-KLM、および複数の格安航空会社は監視データを活用して部品プーリングを精緻化し、炭素価格圧力下での収益回復力を向上させた。同地域のデジタルツイン研究コンソーシアムはEU資金を獲得し、分析の高度化を促進し、航空機健全性監視システム市場がより広範な航空宇宙イノベーション目標の戦略的コンポーネントであり続けることを確保している。

競争環境

航空機健全性監視システム市場は中程度の統合を示し、The Boeing Company、Airbus SE、Honeywell International Inc.、GE Aerospace、RTX Corporationが支配している。これら5社は製造規模と独自のアナリティクスエコシステムを融合させ、大規模なサービスバックログを獲得し、データ標準を形成している。Boeingは2028年までに年間500億米ドルのサービス収益を目指し、市場の成長に依拠している。Airbusはスカイワイスアライアンスを活用し、Honeywellはセンサー、エッジプロセッサー、AIソフトウェアをサブスクリプションバンドルにパッケージ化している。

専門的な参入企業は、埋め込み光ファイバーセンサー、エッジ認証サイバーセキュリティ、バッテリー予知診断などの狭いニッチに集中している。Lockheed Martinの自律検査ドローンは99.59%の欠陥認識精度を実証し、軍事試験に合格した。MTUによる3D.aeroの買収は、ボアスコープ時間を短縮する機械視覚の専門知識を加えた。

航空会社が相互運用可能なAPIとオープンデータ権を要求するにつれ、顧客の交渉力が増大した。一部のキャリアは時間をかけてアナリティクス部分を内製化することを目指し、共同知的財産条項を交渉した。サプライヤーは段階的ライセンスとホワイトラベルダッシュボードを提供することで対応した。その結果生じた競争の盤面は価格を合理的に保ちながらもイノベーションを活発に維持し、Honeywellの航空宇宙事業再編などの戦略的アライアンスとスピンオフを通じて、航空機健全性監視システム市場を持続的な進化へと位置付けている。

航空機健全性監視システム産業リーダー

The Boeing Company

Honeywell International Inc.

RTX Corporation

Safran SA

General Electric Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:ACE Aeronauticsは、UH-60Lブラックホークヘリコプター向けにED-112A Fortress HUMS CVR/FDRを提供するためにUltra PCSおよびCurtiss-Wrightを選定した。プロトタイプを含む13機を対象とし、出荷は今年開始され2028年まで続き、外国軍の回転翼プラットフォームに先進的な監視ソリューションを提供する。

- 2025年3月:RTXのPratt & WhitneyおよびCollins AerospaceがJetZeroのブレンデッドウィングボディ実証機に参加し、燃料消費量を50%削減し先進的な監視機能を統合する。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

Mordor Intelligenceは、航空機健全性監視システム(AHMS)市場を、固定翼機または回転翼機に搭載され、リアルタイムの運用データを収集・送信・分析してコンポーネントまたは構造の劣化を予測し、整備措置を推奨するすべてのハードウェア、ソフトウェア、および接続サービス一式と定義する。

スコープの除外:地上ベースの空港インフラ監視ツールおよびフリート全体のエンタープライズ・リソース・プランニング・ソフトウェアは、本調査の対象外とする。

セグメンテーション概要

- エンドユーザー別

- OEM

- 航空会社

- MRO

- サブシステム別

- エンジン

- アビオニクス

- 航空機構造

- 環境制御および補助システム

- コンポーネント別

- ハードウェア

- センサー

- アビオニクス

- 飛行データ管理システム

- コネクテッド航空機ソリューション

- 地上サービス

- ソフトウェア

- 機上ソフトウェア

- 診断アナリティクス

- 予知アナリティクス

- サービス

- 統合およびカスタマイズ

- MRO・状態監視サービス

- ハードウェア

- 搭載形態別

- ラインフィット

- レトロフィット

- 伝送モード別

- 機上

- 地上ベース

- 航空機タイプ別

- 固定翼

- 商業航空

- ナローボディ機

- ワイドボディ機

- 地域輸送機

- 軍用航空

- 戦闘機

- 輸送機

- 特殊任務機

- ビジネス・一般航空

- ビジネスジェット

- 軽飛行機

- 商業航空

- 回転翼

- 商業ヘリコプター

- 軍用ヘリコプター

- 軍用無人航空機

- 先進航空モビリティ

- 固定翼

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の航空会社エンジニアリング責任者、MROプランナー、Tier-1アビオニクス・インテグレーターを対象に構造化インタビューを実施した。センサーOEMのプロダクトマネージャーへのフォローアップ調査により、キャリブレーション間隔の標準値および平均レトロフィット作業時間を検証し、Mordorのアナリストがコスト要因と稼働率の前提を調整する根拠を得た。

デスクリサーチ

アナリストはまず、ICAO、連邦航空局、EASA、および一般航空機メーカー協会から入手可能なデータセットを用いて、世界の現役フリート、納入バックログ、および平均日次飛行時間をマッピングし、AHMSを搭載し得るプラットフォーム数を明確化した。Aviation Weekなどの業界誌や防衛関連のホワイトペーパーにより、サブシステムの内訳とレトロフィットのタイミングを補完した。主要な機体メーカーおよびエンジンメーカーの公開資料と、Questelを通じて収集したセンサー特許動向を組み合わせることで、価格帯と技術採用曲線を把握した。また、Dow Jones Factivaのニュースおよび財務フィードを参照し、地域別支出パターンを裏付ける契約金額を確認した。上記の情報源は例示であり、事実・数値・前提のクロスチェックのために多数の追加公開資料を精査した。

市場規模の算定と予測

モデルはトップダウン再構築から始まる。航空機クラス別の現役フリートに年間典型的なフライトサイクルおよびサブシステム搭載率を乗じ、過去の整備費用比率と照合することで、獲得可能なサービス市場を算出する。ターゲットを絞ったボトムアップ検証では、サプライヤー収益と平均販売価格(ASP)に出荷台数を乗じた値をサンプリングし、主要合計値をストレステストした。主要変数には、新規航空機の納入数、不定期取り外しの平均間隔、レガシーフリートへのレトロフィット普及率、センサーASPの低下、規制上の点検間隔、および地域別フリート拡大見通しが含まれる。市場価値を納入数、飛行時間の成長、およびASPの推移に結びつける多変量回帰が2025年〜2030年の予測を支え、シナリオ分析により先進エアモビリティ・プラットフォームからのアップサイドを捕捉する。サプライヤー集計におけるデータの欠落は、一次調査で検証された最近傍平均を用いた補間によって補完する。

データ検証と更新サイクル

最終承認前に、独立したアナリストチームが独立したフリートデータベースおよびプレス発表済みの契約合計値との差異チェックを実施する。外れ値が検出された場合は回答者への再確認を行う。レポートは年次で更新され、大規模な運航停止、規制上の義務付け、合併などの重大事象が発生した場合は、クライアントが常に最新の検証済み見解を受け取れるよう、中間モデルの更新を実施する。

航空機健全性監視システムのベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社がサブシステムの組み合わせ、レトロフィットの時間軸、および通貨換算の頻度を独自に設定しているためである。

主要なギャップ要因には、無人航空機のカウント方法、レトロフィット機会の積極性の前提、およびデジタルツイン・サブスクリプションの新規追加を捕捉する更新頻度が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 6.96 B(2025年) | Mordor Intelligence | - |

| USD 6.00 B(2024年) | Regional Consultancy A | 機上ハードウェアのみを対象とし、地上アナリティクスを除外しているため、レトロフィット収益を過小評価している |

| USD 6.14 B(2025年) | Global Consultancy B | ライン装備をアビオニクス全体の支出に組み込み、一律5%のASP低下を適用しているが、これは当社のインタビューでは確認されなかった |

総合すると、本比較はMordorの厳格なスコープ定義、デュアルパスの規模算定ロジック、および年次更新サイクルが、意思決定者が具体的なフリート指標と再現可能なステップに遡ることのできる、バランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

航空機健全性監視システム市場の現在の規模はどのくらいか?

市場は2026年に74億2,000万米ドルであり、6.54%のCAGR軌道で2031年までに101億9,000万米ドルに達すると予測されている。

航空機健全性監視システム市場をリードするセグメントはどれか?

航空会社は2025年に53.68%の市場シェアでトップの地位を占め、直接的な運航信頼性への圧力と新型航空機への組み込み監視機能によって牽引されている。

航空機健全性監視システム市場で最も成長が速い地域はどこか?

アジア太平洋は予測期間中に最も高いCAGRで成長すると推定されている。

アジア太平洋が最も成長の速い地域である理由は何か?

急速な機材拡大、新型航空機の納入、デジタル化プログラムにより、アジア太平洋は2031年まで7.02%のCAGRに達すると予想されている。

ソフトウェアは市場成長においてどのような役割を果たすか?

ソフトウェアアナリティクスは、機械学習ツールがセンサーデータを実用的な整備インサイトに変換し、価値獲得をハードウェアからアルゴリズムへとシフトさせるにつれ、8.18%のCAGRを記録すると予測されている。

先進航空モビリティは将来の需要にどのような影響を与えるか?

電動垂直離着陸機プログラムは設計の初期段階から健全性監視を統合しており、10.12%のCAGRで拡大すると予測される高成長サブセグメントを創出し、従来の航空向けのイノベーションを推進している。

最終更新日: