フライトデータモニタリング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

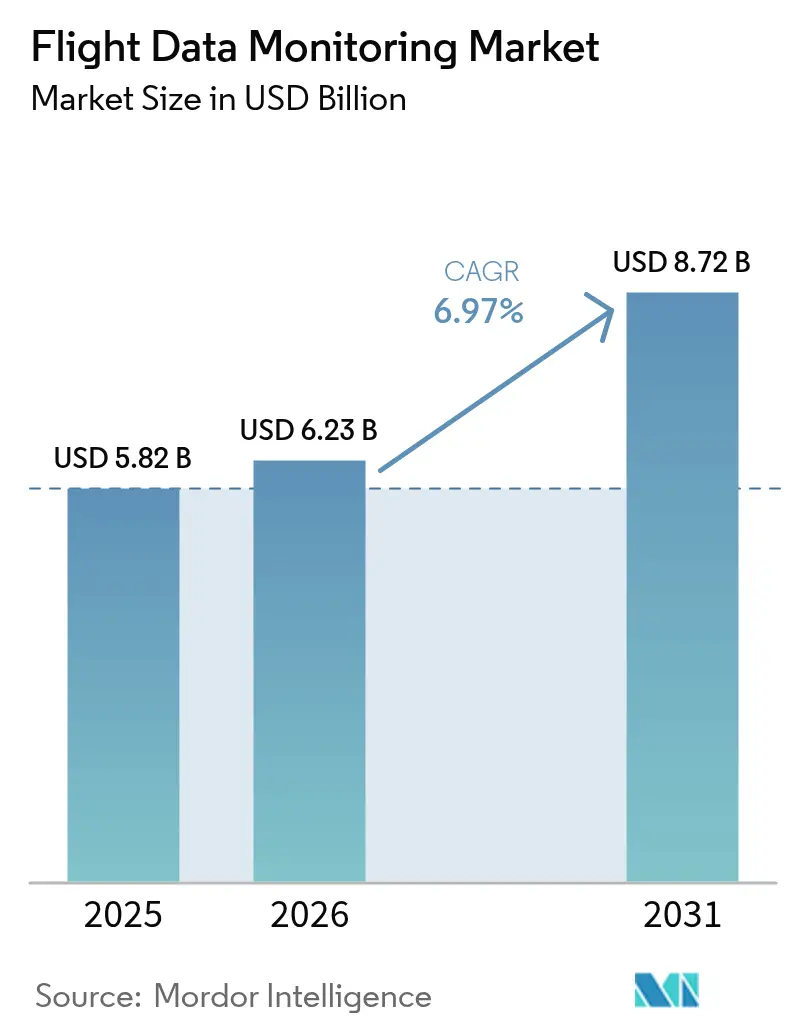

| 市場規模 (2026) | 6.23 十億米ドル |

| 市場規模 (2031) | 8.72 十億米ドル |

| 成長率 (2026 - 2031) | 6.97% CAGR |

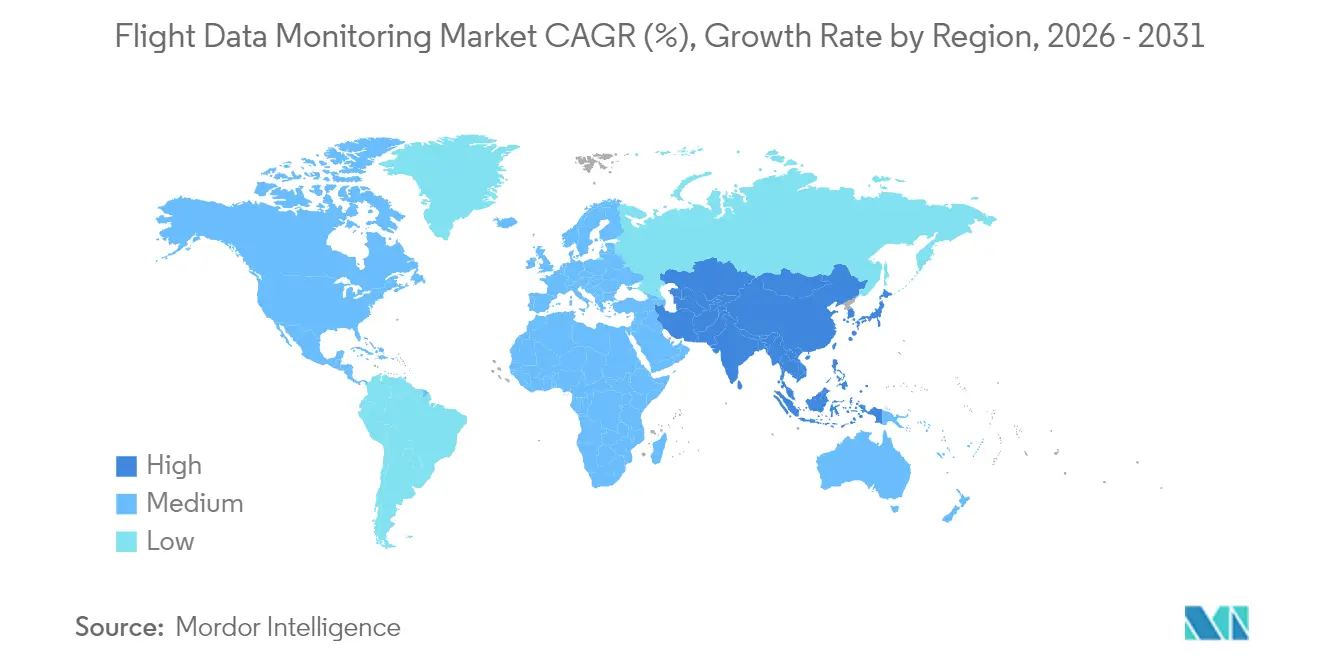

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフライトデータモニタリング市場分析

フライトデータモニタリング市場規模は、2025年の58億2,000万米ドルから2026年には62億3,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率6.97%で推移し、2031年までに87億2,000万米ドルに達すると予測されています。航空会社および運航事業者は現在、フライトデータを予測分析および燃費効率化アルゴリズムによるコスト削減を実現する戦略的資産として位置づけています。ICAOのリアルタイム遭難追跡規則からFAAの25時間コックピットボイスレコーダー義務化に至る規制の調和は、導入スケジュールを短縮しつつ、標準化されたグローバルベースラインを構築しています。集中型クラウドベース分析へのシフトは、航空機の重量ペナルティを排除し、高度なアナリティクスを経済的に魅力的なものにする地上プラットフォームを支援しています。技術サプライヤーはAI対応デバイスとオープンデータアーキテクチャで応え、事業者が共通インターフェース上でパフォーマンス、整備、安全ダッシュボードを統合できるようにしています。北米はデータ共有フレームワークの確立によりファーストムーバーの優位性を維持していますが、アジア太平洋地域は航空インフラの拡大と都市型航空モビリティプロジェクトの加速により最も急速な拡大を記録しています。

主要レポートのポイント

- 設置タイプ別では、機上システムが2025年のフライトデータモニタリング市場シェアの67.58%をリードし、地上システムは2031年までに年平均成長率8.01%で成長すると予測されています。

- プラットフォーム別では、固定翼航空機が2025年のフライトデータモニタリング市場規模の59.15%を占め、無人航空機(UAV)は2031年まで年平均成長率9.91%で拡大しています。

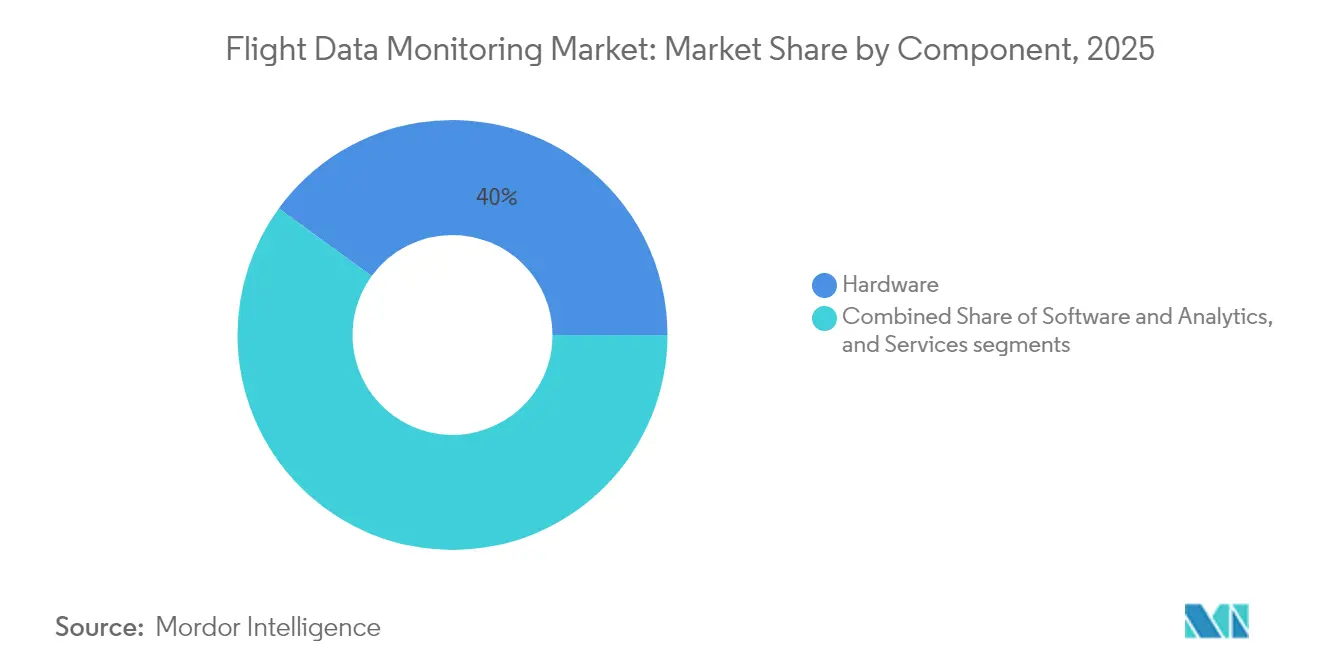

- コンポーネント別では、ハードウェアが2025年のフライトデータモニタリング市場規模の39.98%を占め、ソフトウェアおよびアナリティクスは同期間に年平均成長率8.22%で拡大する見込みです。

- エンドユーザー別では、商業航空会社が2025年に51.66%の収益シェアを獲得し、UAVサービスプロバイダーは2031年まで年平均成長率10.62%でトップを走っています。

- 地域別では、北米が2025年のフライトデータモニタリング市場シェアの29.95%を占め、アジア太平洋地域は2031年まで年平均成長率7.56%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフライトデータモニタリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 機上フライトデータモニタリングシステムの導入を加速するグローバル義務化 | +1.8% | グローバル、北米およびEUでの早期導入 | 短期(2年以内) |

| 運航上の混乱とコストを削減するための予測整備を優先する航空会社 | +1.5% | グローバル、北米およびアジア太平洋地域で最も強い | 中期(2〜4年) |

| UAVおよび小型プラットフォーム向け軽量クラウド対応FDMソリューションの展開 | +1.2% | アジア太平洋地域が中核、北米への波及 | 中期(2〜4年) |

| パフォーマンスおよび燃料最適化のためのAIプラットフォームへのリアルタイムFDMデータの統合 | +1.0% | グローバル、先進市場が主導 | 長期(4年以上) |

| 航空会社のFDMプログラム導入を促進する保険連動インセンティブ | +0.8% | 北米およびEU | 短期(2年以内) |

| インシデント後の透明性と自動インシデント調査への重点の高まり | +0.7% | グローバル、規制主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機上フライトデータモニタリングシステムの導入を加速するグローバル義務化

規制機関はパフォーマンスおよび記録基準を整合させ、コンプライアンスをパッチワーク的なものから同期されたグローバルフレームワークへと変革しています。ICAOの附属書6改正第48号は、2025年1月より27,000kgを超える航空機に対し、遭難事象発生時に1分ごとに位置データを送信することを義務付け、フライト記録とリアルタイム接続を融合したアップグレードを強制しています。並行して、2024年5月に施行されたFAAの25時間コックピットボイスレコーダー規則は、航空会社がレガシー機材に適合レコーダーを装備するための8億米ドル規模の改修需要を生み出しています。この調和化により認証が簡素化され、ユニットあたりのコストが低下し、小規模事業者を傍観者に留めていた従来の地理的障壁が取り除かれています。メーカーは大陸をまたいで単一製品ラインを拡大でき、事業者はリース、再販、国際間ウェットリース契約を合理化する普遍的に認められた安全ベースラインの恩恵を受けています。

運航上の混乱とコストを削減するための予測整備を優先する航空会社

事業者はますます複数フライトのデータセットを活用してコンポーネントの摩耗を予測し、計画外の整備イベントを回避しています。NASAの研究によると、状態基準整備は定期整備スケジュールと比較して直接整備コストを最大30%削減できることが示されています。[1]米国航空宇宙局、「状態基準整備のコスト削減」、ntrs.nasa.gov Lockheed MartinのHercFusionプラットフォームは約300万飛行時間のデータで訓練され、C-130運航事業者においてミッション可用性の3%向上と燃料消費の15%削減を実証しました。[2]Lockheed Martin、「HercFusionアナリティクスプラットフォーム」、lockheedmartin.com AirbusはSkywise Fleet Performance+スイートでこのモデルを拡張し、easyJetが歴史的にキャンセルを引き起こしていたシステム障害を事前に防ぎ、収益と乗客の信頼を守ることを可能にしています。これらのパフォーマンス向上により、フライトデータモニタリングはコストセンターから戦略的な利益創出手段へと転換し、企業全体での導入を加速させています。

UAVおよび小型プラットフォーム向け軽量クラウド対応FDMソリューションの展開

無人航空機はコンパクトなデバイス、低消費電力、および有人航空に準じた規制コンプライアンスを必要とします。クラウドオフロードは重い計算処理を機体から地上インフラへと移行させ、重量ペナルティなしにセンサー密度の高いフライトを可能にします。AirData UAVとGoogleのパートナーシップは、自動フライトログ同期とセキュアなクラウドストレージが、メーカー独自のクラウドを使わずに事業者が民間航空報告規則を遵守するのにどのように役立つかを示しています。5Gとエッジコンピューティングは帯域幅とレイテンシを改善し、事業者が都市配送回廊で高速移動するドローンを監視できるようにしています。これらのUAVイノベーションは、商業ヘリコプターや地域ジェットプログラムが後に採用するブループリントを確立しています。

パフォーマンスおよび燃料最適化のためのAIプラットフォームへのリアルタイムFDMデータの統合

AIはフライトデータが生成された瞬間に実用的なものにします。BoeingのFuel Analyticsエンジンはフライトごとに650以上のパラメータを解析し、通常1〜3%の燃料節約をもたらし、一部の航空会社では4.3%を達成しています。GE AerospaceのEvent Measurement Systemは気象、航法、運航データを融合し、すぐに使えるアナリティクスを提供しながら独自ルールの作成も可能にしています。航空会社は継続的なフィードバックループを獲得します。乗務員はデータ駆動型の推奨事項に従い、フライト後のレポートがモデルを洗練させます。時間の経過とともに、この好循環がAIをディスパッチ、軌道計画、さらには乗務員訓練カリキュラムにまで組み込んでいきます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 小規模事業者の導入を制限する高い初期設置・統合コスト | -1.2% | グローバル、発展途上市場で最も強い | 短期(2年以内) |

| より広範な導入を遅らせるデータプライバシーおよび所有権に関する懸念 | -0.8% | EUおよび北米、グローバルに拡大 | 中期(2〜4年) |

| 航空機プラットフォームおよびアビオニクス間の技術標準化の不足 | -0.7% | グローバル、混合機材運航に集中 | 長期(4年以上) |

| 実用的なインサイトを抽出するための社内アナリティクス専門知識の不足 | -0.6% | グローバル、新興市場で最も強い影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小規模事業者の導入を制限する高い初期設置・統合コスト

チャーター会社や地域航空会社は多くの場合、薄い利益率と大規模な改修を必要とする旧式の機体で運航しています。FAAはPart 135の安全管理システムコンプライアンスが当該セグメントに年間4,740万米ドルのコストをもたらすと試算しており、小規模機材の資本負担を浮き彫りにしています。改修にはダウンタイム、専門労働力、および多くの小規模事業者が強制された場合にのみスケジュールする認証書類が必要です。その結果、市場は二極化します。大手航空会社は機材全体の予測分析へと移行し、小規模事業者はコンプライアンスのみのモードにとどまり、ハードウェア価格が下落するかリースモデルが登場するまで効率化の恩恵を受けられません。

より広範な導入を遅らせるデータプライバシーおよび所有権に関する懸念

フライトデータには個人情報や商業的に機密性の高い情報が含まれることが多くあります。GDPRは欧州の航空会社がそのようなデータを管理・輸出する方法に厳格な要件を課しており、同様のフレームワークが世界中に広がっています。IATAは、重複する旅客データ規則がグローバルなデータフローを複雑にし、航空会社が暗号化、匿名化、同意メカニズムへの投資を余儀なくされると指摘しています。CISAは一部の外国製無人航空機におけるサプライチェーンの脆弱性について警告しており、追加のサイバーセキュリティ層を促しています。これらの規制上および技術的なハードルは、特に社内の法務およびITリソースが不足している事業者にとって、プロジェクトを遅延させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設置タイプ別:地上システムがアナリティクスの進化を牽引

機上デバイスは2025年に67.58%のシェアを維持し、フライトデータモニタリング市場規模をコアのフライト安全需要に結びつけています。これらは超過警告などの時間的に重要なデータをパイロットやディスパッチャーに提供します。一方、地上プラットフォームは年平均成長率8.01%で成長しています。これは航空会社が機材全体にわたる複数年の履歴を処理する集中型クラウドを好むためです。このアーキテクチャは航空機から重量を取り除き、機上でのホスティングが非現実的な高度なAIを可能にします。帯域幅の可用性の向上とセキュアな衛星リンクにより、着陸後数分でのアフターアクションレビューのためのほぼリアルタイムのダウンリンクが可能になります。航空会社は複数のOEMフォーマットを共通データベースに統合し、ライセンスコストを削減しながら機種間のベンチマーキングを改善しています。HoneywellとNXPのコラボレーションは、高性能な機上プロセッサとクラウドAPIを組み合わせ、事業者がどのアナリティクスを航空機に置くかデータセンターに置くかを選択できるようにしています。規制機関はこのハイブリッド設計を受け入れ、混合機材の認証を加速し、低コスト航空会社が重いアビオニクスアップグレードなしに高度なアナリティクスにアクセスできるようにしています。地上アーキテクチャはハードウェアのライフサイクルを延長するため、持続可能性アジェンダとも整合しています。新しいアルゴリズムのために各航空機を改修する代わりに、航空会社はサーバーサイドのソフトウェアを更新し、アップグレードコストと電子廃棄物を大幅に削減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:UAV統合が市場ダイナミクスを再形成

固定翼航空機は2025年のフライトデータモニタリング市場規模の59.15%を占め、すでにレコーダーとクイックアクセスデバイスを搭載している旅客機および貨物機の広大なグローバル機材を反映しています。この既存の機材ベースは引き続き段階的なアップグレードを購入していますが、その成長は市場全体の平均を下回っています。対照的に、無人航空機セグメントは年平均成長率9.91%で拡大しています。これは規制当局が点検、物流、都市型航空モビリティミッション向けの商業回廊を開く枠組みを最終化しているためです。ドローンの重量および電力制限により、サプライヤーは低プロファイルセンサー、エッジプロセッサ、セルラーまたは衛星データパイプへと向かっています。ここで得られた教訓は現在、レガシーターボプロップやヘリコプターの改修プロジェクトに影響を与えており、逆方向の技術移転を示しています。救急医療サービスおよびオフショアエネルギーにおける回転翼機材は、高サイクルミッションにおけるエンジン健全性と超過の監視の必要性に引き寄せられ、ニッチながら安定した採用者であり続けています。GE AerospaceとKratos Defenseのコラボレーションは相互汚染を示しています。コスト重視の無人システム向けに最初に開発されたイノベーションが、有人地域ジェット向けに再パッケージ化されています。プラットフォームの収束により、ある機種クラス向けに作成されたアナリティクスが複数のタイプにわたって移植可能となり、ベンダーエコシステムを強化し、事業者の切り替えコストを削減しています。

UAVの成長はサプライチェーンも再形成しています。非伝統的な航空会社—ソフトウェアスタートアップ、セルラー事業者、物流ブランド—がハードウェアを直接購入するのではなく、サービスとしての監視を購入しているためです。このサブスクリプションの見通しはリフレッシュサイクルを短縮し、ベンダーが一回限りの機器販売から定期的なアナリティクス収益へと移行することを促しています。このトレンドは最終的に航空会社に利益をもたらします。固定翼および回転翼機材に波及するより速いアルゴリズムイノベーションに資金を提供するためです。国家当局が特定カテゴリの運航規則を公表するにつれ、自律型または遠隔操縦の商業ミッションにフライトデータモニタリングを義務付けることが多くなり、将来の需要を確保しています。

コンポーネント別:ソフトウェアアナリティクスが価値創造を牽引

ハードウェアは2025年の収益の39.98%でコンポーネント分割をリードしていますが、その成長は業界平均を追跡しており、ソフトウェアおよびアナリティクスは2031年まで年平均成長率8.22%を示しています。航空会社はもはや膨大なギガバイトのデータに価値を見出しておらず、整備、燃料、ルート計画を1つのダッシュボード内に統合した実用的なインサイトを必要としています。モジュール式ソフトウェアへの移行により、事業者はキャビン訪問の代わりにライセンスコードで機能を追加できます。GE AerospaceのEvent Measurement Systemには10,000以上の事前構築ルールが搭載されており、データサイエンスチームを持たない航空会社の展開を短縮しています。サプライヤーは継続的なアルゴリズムサブスクリプション、パフォーマンスベースのサービス契約、オプションのAIコパイロットモジュールを収益化し、周期的なアビオニクス販売から多様化しています。

サービスは各ハードウェア統合が認証、トレーニング、データガバナンスコンサルティングを引き起こすため、安定した、成長は遅いながらも収益基盤であり続けています。しかし、その速度は物理的な機材数に結びついており、ソフトウェアはクラウドのスケーラビリティを使用して限界コストで増分容量を販売しています。航空会社は所有権の生涯総コストを比較し、アナリティクスの節約—燃料削減とAOGイベントの削減—がサブスクリプション料金を数ヶ月以内に上回ることを発見しています。この経済的論理はますますテンダー要件を駆動し、ハードウェアサプライヤーにAIエンジンをバンドルするか商品化のリスクを冒すかを迫っています。その結果、フライトデータモニタリング市場は乗務員や整備士向けのリアルタイム異常ダッシュボードなどの協調機能を追加する継続的なファームウェアリリースを経験しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:UAVサービスプロバイダーが成長軌道をリード

商業航空会社は2025年にエンドユーザー収益の51.66%を支配しました。大規模な多機種機材を運航し、厳格な国際規制に準拠しているため、強化された監視の早期採用者となっています。しかし、成熟したプロセスがトップラインの拡大を制限しています。UAVサービスプロバイダーは年平均成長率10.62%で最も急峻な曲線を描いており、保険および規制承認のための監査可能なフライトログを必要とするラストマイル物流、インフラ点検、緊急対応アプリケーションに後押しされています。貨物・フレート事業者はデータを活用してルートブロック時間と燃料備蓄を最適化し、安定した需要を維持しています。同時に、ビジネス航空は混雑したスロットでの乗客の信頼とオンタイムパフォーマンスを重視しています。

ヘリコプター救急医療サービスおよびオフショア事業者は、ダウンタイムが命や油井を危険にさらす生命安全ミッションのために監視を採用していますが、機材規模が全体的な量を制限しています。防衛および国土安全保障機関は有人・無人混合機材向けのカスタムアナリティクスに投資していますが、調達サイクルは依然として長いままです。加速するUAV曲線は構造的変化を示しています。レガシーシステムを持たない新規参入者がネイティブクラウドアナリティクスを購入し、従来の航空会社のRFPに波及する期待を設定しています。

地域分析

北米は先進的な規制および運航環境を通じてリーダーシップを維持し、2025年の支出の29.95%を占めています。事業者は成熟したサプライチェーンとFAAの安全管理システム規制の恩恵を受け、航空会社全体での包括的なデータキャプチャとベンチマーキングを促進しています。航空会社はAI強化アナリティクスを展開してディスパッチ信頼性を高め、燃料消費を削減し、環境開示を求める投資家を満足させています。この地域の密なレガシー機材は、航空会社がクイックアクセスレコーダーを接続対応ユニットに交換するにつれて、強力な改修パイプラインも保証しています。航空安全情報分析・共有プログラムなどの協調フレームワークは、マクロレベルのリスクトレンドを明らかにすることで、追加データセットごとの投資対効果を増幅させています。

アジア太平洋地域はインドおよび東南アジアでの二桁の年間旅客成長と中国の都市型航空モビリティへの戦略的投資に後押しされ、2031年まで年平均成長率7.56%で最も急速な拡大を記録しています。政府はデジタル航空サンドボックスに資金を提供し、標準化された監視デバイスを搭載した航空機の認証負担を軽減しています。この地域の低コスト航空会社は燃料最適化モジュールを使用して極めて薄い利益率を守っています。同時に、フルサービス航空会社は急速な機材増強中のスケジュール整合性を維持するために予測整備を展開しています。国家ビジョン計画はしばしば航空交通の拡大を持続可能性指標に結びつけており、フライトデータモニタリングに炭素削減の主張を検証する上で不可欠な役割を与えています。

欧州はEASAのリスクベース監督アプローチにより安定した採用を維持しています。2024年10月のData4Safetyの拡張により9つの追加加盟国と8つの空港が統合され、汎欧州安全データプールが劇的に拡大しました。航空会社は炭素に価格を付け燃料効率を報奨する環境政策に合わせて監視投資を調整しています。GDPRコンプライアンスは依然としてハードルですが、ベンダーはプライバシーバイデザインアーキテクチャを通じてこれに対処し、より広範な参加を促しています。国際間運航は共通技術標準の恩恵を受け、低コスト航空会社がハードウェアに組み込まれたデータモジュールを再設計することなくネットワーク内のどこにでも航空機を配置できるようにしています。

規制環境

規制要件は、運航者の安全管理システムの一環としてフライトデータモニタリングを制度化し続けている。ICAO付属書6は、フライトデータ解析プログラム(FDAP)を航空機の重量基準と関連付けており、27,000kgを超える航空機に対してFDAPを義務付けている。世界的な基準は、ICAOのリアルタイム遭難追跡(2025年1月から遭難時に1分ごとの位置報告)や、FAAのコックピットボイスレコーダー要件の25時間への移行(2024年5月発効)によっても強化されている。米国では、FAAの活動には、FOQAプログラムの監督を支援する行政措置も含まれており、FOQA情報収集(OMBコントロール番号2120-0660)に関する2026年4月の連邦官報更新申請が含まれる。

欧州では、EASAが運航者によるFDMプログラムの設計、運用、証跡の在り方を厳格化するガイダンスを更新した。ED Decision 2025/020/RはEASAのEasy Access Rules for Air Operations(改訂24版、2026年3月)に組み込まれ、FDM関連規定に関する明確化されたAMC/GM、および2028年1月1日から適用される新たな最低性能目標(イベント検証やデータ保持戦略など)が含まれる一方、既存のAMC/GMは2027年12月31日まで有効である。これらのスケジュールにより、運航者およびサプライヤーは、監査対応可能な分析、文書化されたガバナンス、FDMツールチェーン内のより強固なデータ品質管理へと押し進められている。

バリューチェーン分析

フライトデータモニタリングのバリューチェーンは、航空エレクトロニクスおよび記録用ハードウェアから始まる。これには、フライトデータレコーダー、クイックアクセスレコーダー、データ収集ユニット、機上処理、接続性が含まれ、航空性能基準(例えば、記録およびデータリンク性能に関するED-112やED-155などのEUROCAE仕様)を満たすように設計されている。その後に航空機統合および認証作業(STC、ラインフィットオプション、混合機材の相互運用性)が続く。次に、チェーンはデータ抽出および転送(無線オフロード、SATCOM/セルラーダウンリンク、セキュアゲートウェイ)へと移行し、その後、運航者の安全管理システムに組み込まれたソフトウェアプラットフォームおよびマネージドサービスを通じて分析活用の段階に至る。最終段階は運用の実現化であり、安全チーム、フライトオペレーション、整備管理、訓練組織が、イベントとトレンドをリスク管理、手順の更新、エビデンスに基づく訓練へと変換する。

顕著な変化として、手動でのフライト後ファイル処理から、FDMを整備、燃料、乗務員システムと融合させ、API優先の統合を用いてベンダーロックインを削減する、クラウドネイティブな自動化プラットフォームへの移行が挙げられる。これにより、従来のOEMやTier-1航空エレクトロニクスサプライヤーに加え、ソフトウェアプロバイダーおよびデータ交換エコシステムの役割が拡大しており、サードパーティによるベンチマーキングと匿名化データ共有(例えば、大規模な複数運航者機材を対象としたAerobytesのポジショニング)が、運航者間の安全学習を支えている。同時に、データ管理専門企業とMROとの連携、例えばTeledyne ControlsとMTU Maintenanceのパートナーシップ(2025年10月発表、フライトデータフローをエンジン健全性モニタリングのワークフローに自動的に取り込むもの)は、FDMの価値が超過報告のみならず予知保全の成果を通じてますます収益化されていることを示している。

競合環境

フライトデータモニタリング市場は依然として断片化しています。Honeywell、Safran、GE Aerospaceを含む確立された航空宇宙サプライヤーは、規模の優位性と深い認証専門知識を活用してハードウェア、アナリティクス、サービスをバンドルしています。Honeywellは2026年までの航空宇宙部門のスピンオフにより、電動化、自律性、データ駆動型サービスへのより緊密な集中が可能になると発表しました。戦略的パートナーシップが最近の動きを特徴づけています。HoneywellとNXPはクラウド接続コックピット向けのAI対応プロセッサを共同開発し、SafranはCollins Aerospaceのアクチュエーション事業を買収してフライト制御データストリームをアナリティクススタックに統合し、GE AerospaceはKratos Defenseと提携して手頃なUAV推進ユニットに監視センサーを組み込んでいます。

中堅企業は売却とリブランディングを通じてポートフォリオを再配置しています。L3Harrisは商業航空ソリューション事業を8億米ドルで売却し、トレーニング、アビオニクス、データアナリティクスに特化した1,400人の専任人員を擁するAcron Aviationを設立しました。これらの変化は、ハードウェアスペシャリストがアナリティクス企業を吸収し、その逆も然りという、高まる規制の複雑さに準拠したフルスタックオファリングを目指す広範な収束を示しています。新規参入者は都市型航空モビリティ、ヘリコプター救急医療サービス、貨物ドローンなどの高成長ニッチをターゲットにし、ソフトウェアの俊敏性と密接な顧客ループを活用してコングロマリットに対して差別化しています。規制の深さがますます競争上のポジショニングを決定しています。FAA、EASA、ICAOの要件を同時にナビゲートできるベンダーは、航空会社がターンキーコンプライアンスを好むため、不均衡なシェアを獲得しています。クラウドネイティブアナリティクスは切り替えコストを低下させ、事業者がレガシーセンサーの上にベストオブブリードモジュールを重ねることを可能にしています。しかし、この開放性は下位端での価格競争も激化させ、ハードウェアマージンを押し下げています。全体として、市場は収益の約3分の2に近い合計シェアを持つプラットフォームプレーヤーのクラスターを中心に集中が強まっていますが、地域および用途特化のニッチが全体的な断片化を緩和しています。

フライトデータモニタリング業界リーダー

Teledyne Controls (Teledyne Technologies Incorporated)

Honeywell International Inc.

Safran SA

Curtiss-Wright Corporation

FLYHT Aerospace Solutions Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来のホワイトスペースとして、運航者がコンプライアンス重視のモニタリングから、規制当局や業界団体がますます重視する統合的な安全リスク管理および訓練フィードバックループへと移行するのを支援することが挙げられる。ICAO付属書6はFDAPを運航者のSMSと結び付けており、CAT運航者向けのEASA要件(ORO.AOC.130)および2025年のEASA AMC/GM更新(ED Decision 2025/020/R、2026年3月のEasy Access Rulesに編纂)は、FDMプログラムの性能に対する期待を高めている。これらの更新は、イベント検証やデータ保持といったガバナンス項目を対象としており、2028年1月1日を適用開始日としている。監査対応可能なワークフロー、非懲罰的なプログラムツール、標準化された報告をパッケージ化するベンダーは、特に混合機材や分析サービスを外部委託する運航者にとって、運航者のプログラム摩擦を軽減できる。

もう一つの成長分野は、匿名化されたネットワークレベルの安全ベンチマーキングとデータ標準化であり、単一の運航者データセットを超えた実用的な価値を参加によって生み出す。IATAは、世界的な匿名化ベンチマークプログラムとしてFlight Data eXchange(FDX)を運営しており、異なるレコーダー出力を共通の分類法にマッピングし、安全な提出を自動化するツールへの需要を生み出している。並行して、業界はリアルタイムまたはニアリアルタイムの接続性とクラウド処理へと移行しており、これはFLYHT Aerospace SolutionsとOne Stop Systemsが5G対応のAFIRS Edgeハードウェアで連携する取り組み(2024年1月発表)などに見られ、フライト後レビューから、より迅速な異常トリアージや整備計画へとアドレス可能なユースケースを広げている。これらの機会は、機材全体で安全性、燃料、整備の知見を統一する地上分析プラットフォームおよびソフトウェア層への市場構成の変化と合致しており、相互運用性、サイバーセキュリティ管理、拡張性のある分析運用の重要性を高めている。

最近の業界動向

- 2026年4月:FAAは、FOQA情報収集(OMBコントロール番号2120-0660)に関するOMB承認の更新申請を開始し、自発的でデータ主導型の安全プログラムを支える行政的枠組みを維持した。この措置は、米国の運航者監督における構造化されたフライトデータの収集・分析の役割を強化し、航空会社のFOQA/FDMツールチェーン全体で、準拠したデータ処理、ガバナンス、分析ワークフローへの需要を強めている。

- 2025年11月:flydubaiはGE Aerospaceと提携し、Safety InsightおよびFlightPulseソフトウェアを導入して、BoeingとAirbusの混合機材全体でフライトデータモニタリングおよび予測分析を強化した。このプログラムは、航空会社が多様な航空機やレコーダー構成のデータを標準化できる統合デジタルプラットフォームへと安全性および運用分析を統合していることを反映している。

- 2024年11月:HoneywellとCurtiss-Wrightは、2024年FAA再認可法のコックピットボイスレコーダー要件に対応した25時間対応のCVR/FDRであるHoneywell Connected Recorder-25(HCR-25)における協業を発表した。この開発は、次世代レコーダーの改修および新規搭載サイクルを支え、より広範なフライトデータモニタリングおよびコンプライアンスプログラムに供給し得るコネクテッド記録アーキテクチャの採用を加速させている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この手法では、フライトデータモニタリング市場は、運航者が稼働中の機材全体で安全性と運用パフォーマンスを管理できるように、航空機のフライトパラメータを収集、送信、保存、分析するために使用されるツールおよびサービスを対象としている。

対象範囲外:事故調査専用のブラックボックスプログラム、およびFDMのユースケース向けに販売または契約されていない汎用航空機接続機器は除外する。

セグメンテーション概要

- 設置タイプ別

- 機上

- 地上

- プラットフォーム別

- 固定翼

- 回転翼

- 無人航空機(UAV)

- コンポーネント別

- ハードウェア

- ソフトウェアおよびアナリティクス

- サービス

- エンドユーザー別

- 商業航空会社

- 貨物・フレート事業者

- ビジネスジェット事業者

- ヘリコプター救急医療サービスおよびオフショアサービス

- 防衛および国土安全保障

- UAVサービスプロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクワークは、FDM収益として何がカウントされ、それが航空バリューチェーンのどこに位置するかをマッピングすることから始まり、そのマッピングを測定可能な入力データへと変換する。基礎的な需要シグナルは、FAAやEASAの安全刊行物、関連する場合のICAOガイダンス、OEMおよび規制当局のダッシュボードによる航空機機材および納入統計、NTSBの案件要約などの航空発生・安全データベースといった公的情報源から取得する。

次に、企業の年次報告書、投資家向け資料、製品ドキュメントを用いて、FDMがソフトウェアサブスクリプション、分析サービス、レコーダーやセンサー関連の提供物としてどのようにパッケージ化されているかを把握する。業界団体の発表や信頼性の高い航空専門メディアは、義務化、改修サイクル、航空会社の運航動向の時期を確認するのに役立つ。必要に応じて、有料サブスクリプションは、企業財務情報およびインテリジェンス、ニュース調査、航空資産データベース(航空機・エンジン機材数)、特許データベース(機能の網羅性や採用状況の追跡)のためにのみ使用される。ここに挙げた情報源は例示であり、データ収集、検証、確認のために他の多くの公開情報源や独自情報源も使用された。

一次インタビューおよび調査

一次調査は、調達および導入決定に近い立場にある人々、すなわち航空会社の安全チーム、フライトオペレーション責任者、MROおよび改修専門家、ソリューションインテグレーターとの間で、採用および支出のロジックを確認することに重点を置いている。このような世界的な市場については、主要な機材保有地域間でバランスの取れた見解を得た上で、フォローアップの通話を用いて、価格構造、改修プログラムにおけるアタッチ率、マネージドサービスとして提供される分析と自社内ツールとの割合に関するギャップを埋める。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | CXO:12% | APAC:38% |

| ミドルティア:59% | 機能/部門責任者:33% | EMEA:36% |

| 小規模プレイヤー:14% | マネージャー:55% | 南北アメリカ:26% |

市場規模算出と予測

市場規模の算出は、まずトップダウンアプローチを用いて構築され、世界の稼働機材の水準、航空機の稼働率(飛行時間およびサイクル)、規制対応および自発的プログラムの普及率を用いて、FDMの対象需要プールを再構築する。この需要プールが設定された後、支出は、定期的な分析またはモニタリング料金、一回限りの設置および改修支出、継続的なサポートといった一般的なパッケージング方式を反映した実務的な価格構造を用いてモデル化される。

単一の前提に過度に依存しないよう、サンプル価格チェック、改修スループットに関するチャネルでの議論、ハードウェア・ソフトウェア・サービス間のサプライヤー側の収益配分を含む選択的なボトムアップ推計を用いて結果を裏付ける。この市場で通常重要となる入力データには、航空機クラス別の機材成長、新規納入における改修率対ラインフィット率、地域別の安全規制対応の勢い、コネクテッドデータ転送への構成変化、および分析サブスクリプションの更新動向が含まれる。予測は、インタビュー対象者から得られた短期の機材見通しおよび稼働率予測に裏付けられたシナリオ分析を用いて作成され、その後、モデルは年ごとに前方展開され、採用状況、価格変動、サービス構成が明確な要因にさかのぼって追跡できるようにする。特定の地域または航空機クラスについてボトムアップのデータポイントが欠落している場合、そのギャップは、比較可能な機材プロファイルに関連する普及率の代理指標を通じて処理され、その後、専門家のフィードバックにより再確認された上で確定される。

データ検証と更新サイクル

検証は、数値が確定される前に不整合を確認する複数のチェックを通じて行われる。稼働機材数、稼働率動向、公的安全プログラムへの言及、主要な改修の波の時期といった独立したシグナルとモデル出力を比較し、その後、ナラティブと一致しない変動を調査する。

第二のアナリストが前提条件、計算式、および前年比の変動をレビューし、インタビューで得られた知見がデスクリサーチの結果と矛盾する場合、または感応度テストで特定の変数への異常な依存が示された場合には、フォローアップの取材が行われる。本レポートは毎年更新され、機材活動、コンプライアンスの時期、または価格予測を変える可能性のある重大な出来事が発生した際には、暫定的な更新が行われる。納品前には、最新の公開情報と確認済みの専門家の見解が反映されていることを確認するための最終確認が行われる。

Mordor Intelligenceのフライトデータモニタリング市場推計と他の公開推計との比較

フライトデータモニタリングの公表市場規模は、同じテーマを扱っているように見えても、必ずしも一致するとは限らない。この違いは通常、各調査がFDM収益として何をカウントするかの線引き、現在の基準年として何を採用するか、そして採用状況が実際の機材活動とどのように関連付けられているかに起因する。

稼働中の機材水準、稼働パターン、安全プログラムの普及状況は、Mordor Intelligenceの推計を、広範な航空エレクトロニクスや汎用接続性予算を混在させることなく、実際の運航者支出に固定し続けるための裏付けとなる確認事項である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 6.23億米ドル(2026年) | |

| 業界出版社A | 3.27億米ドル(2026年) | この推計は、FDMおよびFOQAプログラムを中心としたより狭い収益範囲を用いていると見られ、運航者契約にしばしば組み込まれる隣接する機上ハードウェアやマネージドモニタリングサービスの包含が限定的である。 |

| アドバイザリー企業B | 1.63億米ドル(2025年) | この低い数値は、コアとなるFDMソフトウェアおよびサービスに絞ったより狭い範囲設定と、異なる基準年に整合しており、改修活動やサブスクリプション更新が増加している年の支出を過小評価する可能性がある。 |

数値のばらつきは、主に境界線の設定と時期の違いによるものであり、需要の存在に関する見解の相違によるものではない。対象範囲を観測可能な機材および稼働率のシグナルに結び付け、価格設定を航空会社の分析・サポートの購買方法に合わせることで、結果はより再現しやすくなり、購入者が自社の機材構成に合わせて調整しやすくなる。

レポートで回答される主要な質問

フライトデータモニタリング市場の現在の規模は?

フライトデータモニタリング市場は2026年に63億米ドル規模となっています。

フライトデータモニタリング市場はどのくらいの速さで成長すると予想されますか?

市場は年平均成長率6.97%で拡大し、2031年までに87億2,000万米ドルに達すると予測されています。

最も強い成長を示す設置セグメントはどれですか?

地上ベースのアナリティクスシステムは年平均成長率8.01%で最も高い成長を示しており、集中型AIプラットフォームへのシフトを反映しています。

アジア太平洋地域が最も急成長している地域と見なされる理由は何ですか?

アジア太平洋地域は急速な機材拡大、スマートシティドローンプログラム、支援的なデジタル航空政策を組み合わせており、予測年平均成長率7.56%につながっています。

UAVサービスプロバイダーが魅力的なエンドユーザーセグメントである理由は何ですか?

商業ドローンへの明確な規制経路と監査可能なフライトログの必要性が、UAV事業者の年平均成長率10.62%を牽引しています。

航空会社はフライトデータモニタリングからどのようにROIを得ますか?

予測整備は整備コストを最大30%削減でき、燃料アナリティクスプログラムは通常消費量の1〜3%を節約し、数ヶ月以内にシステム投資を相殺します。

最終更新日: