航空宇宙圧力計市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.03 百万米ドル |

| 市場規模 (2031) | 25.43 百万米ドル |

| 成長率 (2026 - 2031) | 2.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙圧力計市場分析

航空宇宙圧力計の市場規模は2026年に2,303万USDと推定され、2025年の2,257万USDから拡大し、2031年には2,543万USDに達する見通しで、2026年から2031年にかけてCAGR 2.02%で成長します。既存のコックピットへのデジタル後付け改修、新造機体における厳格なセンサー許容精度、そして世界規模での機体更新プログラムの拡大が成長ペースを緩やかなものにしつつも、小型化されたソフトウェア対応計装への需要を着実に方向付けています。アナログ計器は依然として設置済みベースで主流を占めていますが、機体メーカーは予知保全との連携を目的としてデジタルインターフェースを仕様化しており、接続型スペアパーツ、データサービス、校正機器において段階的な収益機会を生み出しています。The Boeing Company、Airbus、COMACにおける生産能力拡大は設計サイクルを短縮し、納期スケジュールを圧縮しているため、複数年にわたるセンサー供給契約および現地生産拠点の確保の重要性が高まっています。一方、無線モニタリングおよびサイバーセキュリティ適合に関する規制上の要件は認証コストを増加させていますが、適格デジタル製品に対するアフターマーケット需要の強化にもつながっています。MEMSイノベーションをグローバルな生産増強および国産コンテンツ規則と同期させることのできるサプライヤーは、航空機の機種構成がより新しく、より多くの計装を備えたプラットフォームへと移行するにつれ、シェア獲得において最も有利な立場に置かれています。

主要レポートの要点

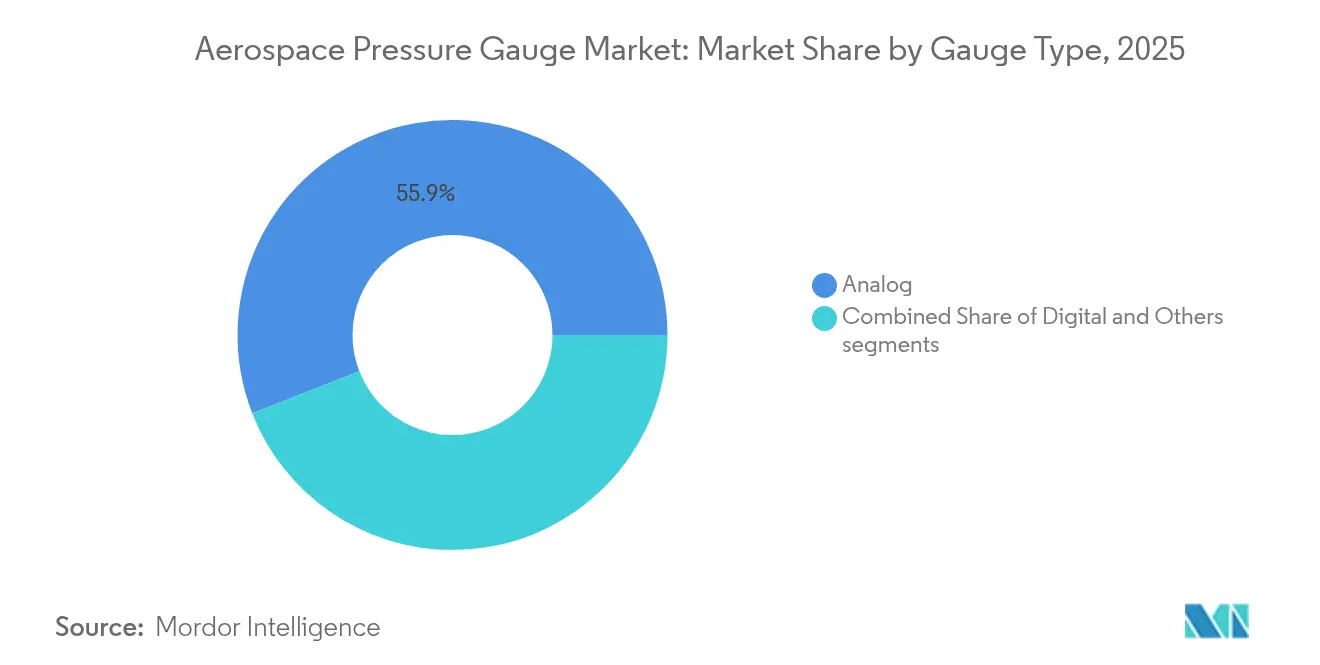

- 計器タイプ別では、アナログ計器が2025年において55.92%のシェアでリードしており、デジタル製品は2031年まで年平均成長率(CAGR)3.12%で拡大する見込みです。

- 圧力センサー技術別では、ピエゾ抵抗式デバイスが2025年の航空宇宙圧力計市場シェアの47.25%を占めており、容量式設計は2031年まで年平均成長率(CAGR)4.4%で進展しています。

- 用途別では、商業・軍用航空が2025年の売上の92.85%を占め、無人システムは無人機(ドローン)機体数の増加を背景に年平均成長率(CAGR)4.05%で最速の拡大を示しています。

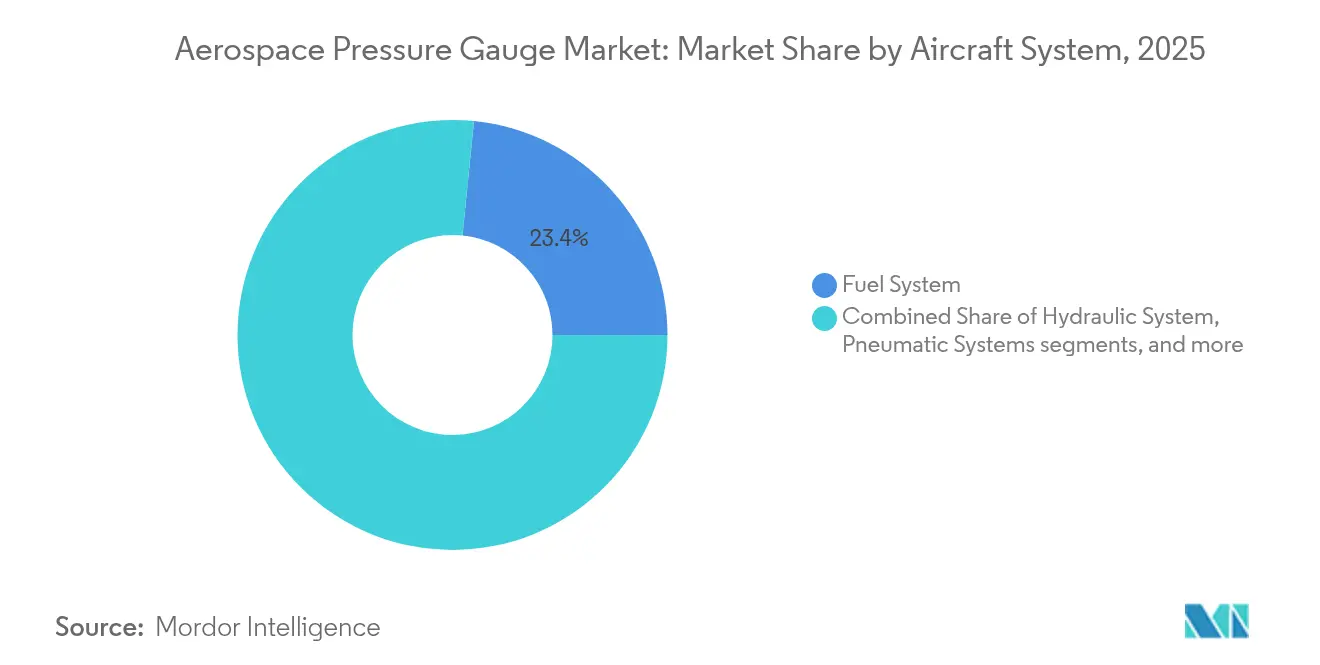

- 航空機システム別では、燃料モニタリングが2025年需要の23.41%を占め、一方で降着装置およびタイヤ圧力センシングが2031年まで年平均成長率(CAGR)2.54%で最も速いペースを示しています。

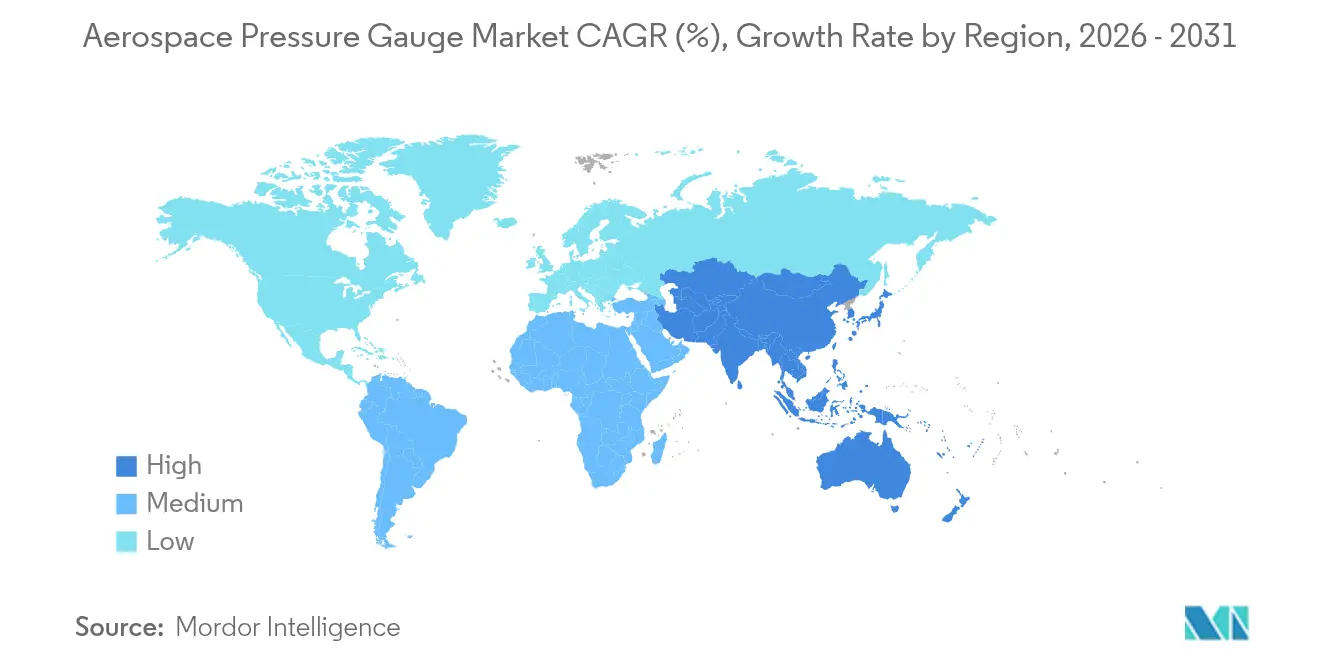

- 地域別では、北米が2025年において37.25%のシェアを維持しており、アジア太平洋地域はCOMACのC919生産レートおよびインドの防衛プログラムに後押しされ、年平均成長率(CAGR)5.59%で最速の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル航空宇宙圧力計市場のトレンドとインサイト

ドライバー影響度分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルコックピット近代化イニシアチブの加速 | +0.4% | グローバル、北米および欧州が主導 | 中期(2〜4年) |

| 商業機体への無線圧力モニタリングシステムの統合拡大 | +0.3% | 北米およびアジア太平洋 | 中期(2〜4年) |

| グローバルな航空宇宙製造・組立能力の拡大 | +0.3% | グローバル、北米・欧州・アジア太平洋に集中 | 短期(2年以内) |

| 厳格な校正・保守サイクルを義務付ける規制適合要件 | +0.2% | グローバル、北米および欧州で最も強く | 長期(4年以上) |

| MEMSベースの小型圧力センサーにおける技術革新 | +0.3% | グローバル、北米・欧州・アジア太平洋に研究開発拠点 | 長期(4年以上) |

| 小型高精度計装を必要とする無人航空システムの成長 | +0.2% | グローバル、北米・アジア太平洋・中東で早期導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルコックピット近代化イニシアチブの加速

機体メーカーは機械式ダイヤル計器から、ガラスディスプレイ上に圧力データを集約する統合型フライトデッキへの移行を進めています。HoneywellのAvianca A320neo改修では14個のアナログ計器を6個のデジタルユニットに置き換え、コックピット重量を8 kg削減するとともに、Skywiseアナリティクスを通じたヘルスモニタリングを実現しました。[1]Honeywell、「Avianca A320neo改修」、honeywell.com B787およびB777Xは燃料、油圧、環境制御システム全体にわたってデジタルセンサーを必要とし、整備・修理・オーバーホール(MRO)事業者に電子スペアパーツの保有を求めています。EmbraerのE2ジェットはCANバス経由で提供されるフルスケール精度0.1%未満を要求しており、機械式ブルドン管はワイドな熱変化範囲にわたってこれを維持することができません。リース会社は残存リース価値を維持するためにミッドライフの狭胴機アップグレードに資金を投じており、サービス耐用年数が10年ある機体でさえアナログ機の早期退役を加速させています。FAA勧告通達(Advisory Circular)25-11Bはデジタル計装の承認プロセスを効率化し、採用サイクルをさらに強固なものとしています。

商業機体への無線圧力モニタリングシステム統合の拡大

Teledyneの2024年ブルートゥース・ロー・エナジー(Bluetooth Low Energy)モジュールは航空機1機あたり200 mの配線を削減し、設置作業時間を40時間短縮しました。狭胴機1機あたり約12 kgの重量削減は燃料消費の低減と炭素賦課金の軽減に直結します。Airbus Skywiseは1万機以上の航空機からリアルタイムのセンサーデータを集約しており、早期異常検知アラートにより2024年にアジアのA330機体群において飛行中の3件のエンジン停止を未然に防ぎました。[2]Airbus、「Skywiseヘルスモニタリング」、airbus.com 欧州航空安全機関(EASA)はDO-160G電磁干渉適合および無線リンクのフェールセーフモードを要求しており、認証に最大9か月を要する場合がありますが、信頼性を確保するものです。航空会社はタイヤ圧力モジュールを優先しており、地上点検時間を最大20分短縮し、トレッド剥離インシデントを低減します。

グローバルな航空宇宙製造・組立能力の拡大

The Boeing Companyは2024年後半までにB737 MAXの生産を月産38機に拡大し、サウスカロライナ州のB787ラインは現在月産10機を生産しています。Airbusはアラバマ州モービルにA320ラインを追加し、天津の生産量を月産6機に引き上げ、同ファミリーの生産レートを65機に上昇させました。COMACは2024年にC919を39機納入し、「中国製造2025」政策の下で現地センサーへの国内需要を喚起しながら、2028年までに年産150機の達成を目指しています。インドのタタ・エアバス合弁会社はC295の組立を開始しており、各機体は約50個の圧力トランスデューサーを必要とします。これらの増産は航空宇宙グレードのピエゾ抵抗式部品のリードタイムを52週超に圧迫し、OEMに複数年の供給契約を余儀なくさせています。

厳格な校正・保守サイクルを義務付ける規制適合要件

FAA AC 43-13-1Bは重要な圧力計器に対して国立標準技術研究所(NIST)トレーサビリティを伴う年次校正を義務付けており、定期的なアフターマーケット販売を持続させています。EASAパートMは航空会社に生涯記録の保持および許容差逸脱センサーの交換を義務付けています。米国空軍技術命令33B-1-1は戦闘機の動力装置に対して間隔を6か月に半減させ、認定交換部品への需要を増大させています。サイバーセキュリティ規格DO-326AおよびED-202Aはソフトウェア検証コストを追加し、セキュアブート機能を要求するため、センサーファミリーごとの認証予算が最大30万USDに達する可能性があります。単一の圧力センサー障害で航空機が運航停止となり、航空会社に1日あたり5万USDから15万USDのコストをもたらし得ることから、航空会社はコンプライアンスを非交渉の絶対条件と捉えています。

制約要因の影響度分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機械式計器の信頼性に関するパフォーマンス限界 | -0.3% | グローバル、北米・欧州・新興市場の既存機体群 | 短期(2年以内) |

| 先進センサー技術に対する認証・規制承認コストの高騰 | -0.2% | グローバル、北米および欧州で最も深刻 | 中期(2〜4年) |

| 高品位センサーコンポーネントの入手可能性に影響を与える原材料調達の課題 | -0.2% | グローバル、供給は北米・アジア太平洋に集中 | 短期(2年以内) |

| 接続型計器システムの展開を遅延させるサイバーセキュリティ適合要件 | -0.1% | グローバル、北米および欧州で規制上の重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機械式計器の信頼性に関するパフォーマンス限界

アナログのブルドン管圧力計は年間0.5%から1.0%のドリフトが生じ、2024年には地域路線ターボプロップ機における計画外整備事象の18%の要因となりました。温度感度は巡航高度において3%を超える誤差をもたらす可能性があるのに対し、デジタルセンサーはアルゴリズムによりこれを補正します。完全な改修は機体1機あたり1万5,000USDから2万5,000USDかかるため、旧型機体の運航者にとっては躊躇する要因となっています。機械式ユニットは500時間ごとの点検が必要であるのに対し、デジタル同等品は2,000時間ごとで済むため、ライフサイクルコストが約40%増加します。航空会社は既知の欠点と設備投資の支出を天秤にかけており、機体全体にわたる更新ペースを緩めています。

先進センサー技術に対する認証・規制承認コストの高騰

FAA技術標準品目承認(TSO承認)はDO-178C、DO-160G、DO-326Aの各試験体制が満たされた場合、80万USDを超える可能性があります。EASAの規則は最大30万USDと9か月にわたる二重ラボ検証を追加します。Kuliteなどの中堅サプライヤーは、認証費用が売上高の12%に相当し、製品パイプラインを制約していると報告しています。年次サイバーセキュリティ監査により定期的なコストが増大し、調査対象ベンダーの40%が製品投入を1年以上遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

計器タイプ別:デジタル製品が統合要件を背景にアナログに追い上げ

アナログ計器は2025年の航空宇宙圧力計市場シェアにおいて55.92%を占め、旧型の狭胴機およびターボプロップ機における既存の設置ベースを反映しています。統合アビオニクスに関する機体メーカーの方針に支えられたデジタル計器は、2031年まで年率3.12%で成長し、機体新規搭載(ラインフィット)および後付け改修(レトロフィット)の両チャネルで機械式ユニットを段階的に置き換えると予測されています。

デジタルアーキテクチャは配線を簡素化し、リモート診断を可能にし、新たなサイバーセキュリティ規則への適合を実現することで、校正作業の削減と計画外介入の低減を通じた3年間の回収期間を実現し、総保有コスト(TCO)の面で優位性をもたらします。デジタル圧力計の市場シェアの成長は、ソフトウェアベースのディスプレイに対するFAAのインセンティブによって後押しされることが期待されます。アナログは機械式バックアップを依然として仕様とする軍用プログラムにおいて引き続き有効ですが、機体群の近代化が進むにつれてその収益プールは着実に縮小しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

用途別:航空の優位性が宇宙セグメントの潜在性を覆い隠す

航空は2025年の売上の92.85%を占め、AirbusとThe Boeing Companyが単通路機の生産を拡大する中で商業航空輸送が単位需要をリードしています。軍用および企業用航空は、状態基準保全のためにデジタルセンサーを組み込む近代化プログラムを通じて量を追加しています。航空用途における航空宇宙圧力計の市場規模は2031年までにCAGR 4.05%で成長する見込みです。

宇宙船および衛星プラットフォームはドル換算では規模が小さいものの、アルテミス月面ミッション、低軌道(LEO)コンステレーション、宇宙航空研究開発機構(JAXA)の探査プロジェクトが耐放射線計器を採用する中で、平均を上回る成長を示しています。SpaceX Dragonカプセルの冗長容量式センサーは新たな性能ベンチマークを設定し、将来の軌道ステーションの仕様を導いています。宇宙は現在の売上の7%未満に留まるものの、より高いマージンと技術波及効果により、サプライヤーに投資の戦略的インセンティブを与えています。

航空機システム別:燃料モニタリングがリード、降着装置が加速

燃料システムは2025年の需要の23.41%を維持しました。これは規制がタンクおよび供給ラインにわたる二重冗長計測を義務付けているためです。フライ・バイ・ワイヤおよびブリードレスアーキテクチャの拡大に伴い、油圧および客室圧力ループがそれぞれより多くのセンサーを必要としています。降着装置およびタイヤ圧力モニタリングシステムの航空宇宙圧力計市場シェアはEASAおよびFAAによる無線タイヤ空気圧モニタリングシステム(TPMS)承認を受けて最速のペースで成長しており、2031年まで年平均成長率(CAGR)2.54%となっています。

降着装置モジュールは折り返し時間を1ターンあたり最大20分短縮し、空気圧不足に起因する計画外事象を削減するため、航空会社による迅速な採用が正当化されます。炭化ケイ素(SiC)を用いた高温センサーは、かつてリモートマウントの機械式ユニットが占めていたエンジンおよび補助動力装置(APU)ポジションを獲得しつつあり、重量を削減し保守を簡素化しています。予測期間を通じて、無線システムは価値をコネクテッドな地上運用、工具、データ分析へと引き続き再配分していきます。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

圧力センサー技術別:ピエゾ抵抗式の成熟と容量式の勢い

ピエゾ抵抗式デバイスは2025年において47.25%のシェアを保持しており、最大15,000 psiに及ぶ圧力範囲にわたるその線形性と既承認の実績が評価されています。しかし、容量式MEMSパーツは優れたドリフト特性と低消費電力特性を背景に年率4.4%で成長しており、無線および電池駆動のユースケースにとって魅力的です。

容量式のシェア獲得は客室圧力およびタイヤ空気圧モニタリングシステム(TPMS)モジュールにおいて最も顕著であり、ミリワット単位の消費電力が密封筐体内でのセンサー寿命を延ばします。ピエゾ抵抗式ユニットは高圧油圧回路および極低温推進剤ラインにおいて不可欠であり続けています。圧電式設計はニッチな位置に留まりますが、タービンブレードおよび燃焼圧力マッピング用途においてプレミアム価格を維持しています。

地理的分析

北米は2025年において37.25%の売上でリードしており、The Boeing Companyの生産拠点、AirbusのアラバマラインおよびTier 1サプライヤーの密集したネットワークに支えられています。FAAおよびRTCAとの近接性により認証が加速し、国内ベンダーは新規規格およびプログラムスロットへの早期アクセスを獲得しています。KC-46タンカーおよびB-21爆撃機などの米国防衛プロジェクトは、40G耐衝撃・平均故障間隔(MTBF)1万時間のセンサーへの需要を持続させています。カナダはBombardierのアップグレードを通じて貢献し、メキシコの低コストのサブアセンブリー能力は地域の成長を支援しています。

アジア太平洋はCAGR 5.59%で最も成長の速いクラスターであり、COMACのC919増産、インドのC295輸送機ライン、および格安航空会社(LCC)における活発な機体拡張によって牽引されています。中国の70%国産コンテンツ義務化はSafran-AVICジョンホン(洛陽)のピエゾ抵抗式生産拠点のような合弁事業を促進しています。インドのテジャスおよびHTT-40プログラムは国内需要を高め、一方で宇宙航空研究開発機構(JAXA)は極低温および耐放射線センサーの開発を推進しています。韓国および東南アジア諸国は都市航空モビリティ(UAM)試験運用を通じて段階的な量を追加しています。

欧州はトゥールーズ、ハンブルク、セビリアでのAirbus組立拠点と、SafranやParker Meggittなどのサプライヤーに支えられた堅固なシェアを維持しています。EASAの厳格なパート21要件は市場投入までの期間を延長させますが、確立されたプレイヤーに有利に働く高品質基準を確保しています。AirbusのZEROeハイドロジェンデモンストレーターに代表される持続可能性テーマは、-253 °Cでの動作が可能な計器への需要を喚起しています。中東はドバイおよびアブダビにおける整備・修理・オーバーホール(MRO)ハブの成長を活用しています。一方、アフリカおよび南米は高信頼性センサーの製造が限定的であるため、相対的に規模が小さい状況が続いています。

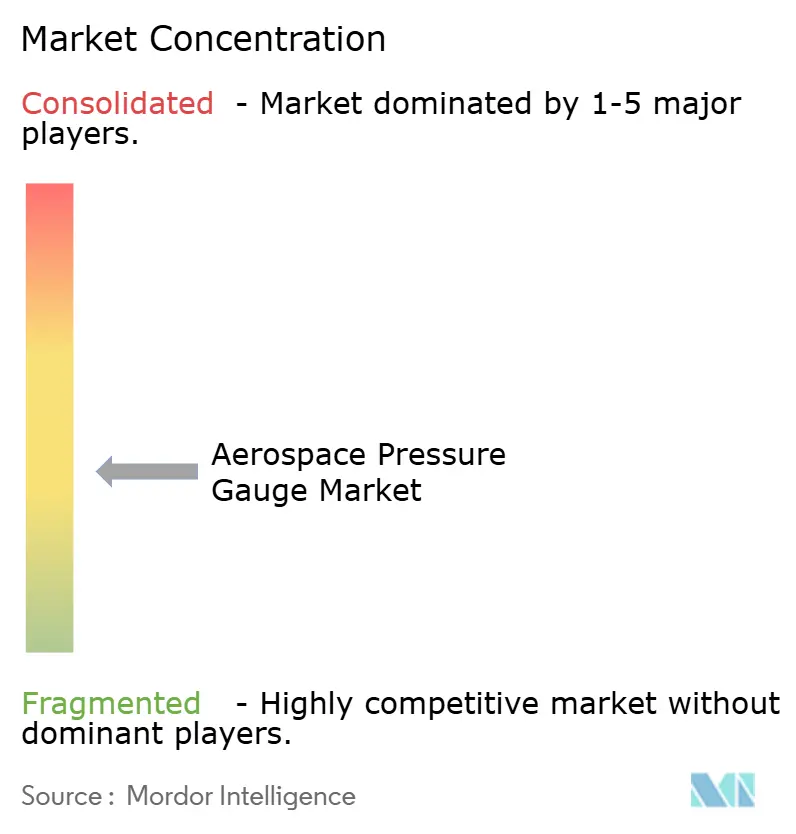

競争環境

競争の激しさは中程度です。Honeywell International Inc.、TE Connectivity plc、Ahlers Aerospace, Inc.、UMA, Inc.、Parker Meggitt(Parker-Hannifin Corporation)が合計でプロミネントな市場シェアを保有しており、ニッチなイノベーターにも成長余地が残されています。Honeywellは2025年にアリゾナ州のMEMS施設を30%拡張し、B737 MAXおよびA320neo向けの需要に対応するとともに、自動ダイボンディングにより単位コストを15%削減しました。AMETEKによるCrank Softwareの買収により、リッチなグラフィカルインターフェースがセンサーバンドルに組み込まれ、グラスコックピットプログラムに対する価値提案が向上しました。

TE Connectivityは無人航空機(UAV)向けにMS5837-02BAなどの低消費電力容量式設計を推進し、軽量の都市航空モビリティ(UAM)機体を活用しています。SafranのAVICジョンホンとの合弁事業は中国のコンテンツ規則を満たし、C919への現地アクセスを確保しています。Parker Meggittの1億2,000万USDの次世代航空支配(NGAD)契約は、5,000 psi・50G定格デバイスを必要とする防衛ニッチにおける既存大手の優位性を示しています。

無線タイヤ空気圧モニタリングシステム(TPMS)および深宇宙探査機にはホワイトスペースが存在しており、5社未満の適格サプライヤーしか参入していません。特許出願はイノベーション競争を裏付けており、Honeywellは2024年に製造および予測アルゴリズムに関する圧力センサー出願を14件登録した一方、TE Connectivityの特許は超低消費電力テレメトリーに集中しています。航空会社が接続型コックピットコンポーネントにDO-326A認証を要求する中、サイバーセキュリティ適合が差別化要因として浮上しています。

航空宇宙圧力計産業のリーダー企業

Honeywell International Inc.

UMA, Inc.

TE Connectivity plc

Ahlers Aerospace, Inc.

Parker Meggitt (Parker-Hannifin Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年8月:Parker Meggitt(Parker-Hannifin Corporation)は、航空用長距離無線タイヤ圧力計iPRESS™の補足型式証明(STC)を取得したと発表しました。iPRESS™は様々な航空機に対応しています。

- 2022年11月:DLA Aviationは、HH-60航空機に使用されるダイヤル圧力計の調達要請(ソリシテーション)を発出しました。当該計器の国家在庫番号(NSN)は6685-00-074-2288であり、陽極酸化アルミニウム製でベリリウム銅素子を使用しています。計測範囲は0〜20 psiで、5 psiごとに目盛りが刻まれています。直径4インチ、深さ3.6インチです。

グローバル航空宇宙圧力計市場レポートの調査範囲

圧力計は、気体、流体、水、または蒸気を動力源とする機械における圧力の強度を計測し、漏洩または圧力変化が生じないことを確認するための計器です。

航空宇宙圧力計市場は、計器タイプ、用途、航空機システム、圧力センサー技術、地域によって区分されています。計器タイプ別では、市場はアナログ、デジタル、その他に区分されます。用途別では、市場は航空および宇宙に分類されます。航空機システム別では、市場は燃料システム、油圧システム、客室圧力・環境制御システム(ECS)、エンジン・補助動力装置(APU)モニタリングシステム、降着装置・タイヤ圧力モニタリングシステム、アビオニクス・ピトースタティック、空気圧システムに区分されます。

本レポートでは、各地域の主要国における航空宇宙圧力計の市場規模および予測も対象としています。各セグメントの市場規模は金額(USD)で提供されます。

| アナログ |

| デジタル |

| その他 |

| 航空 | 商業航空 |

| 軍用航空 | |

| 一般航空 | |

| 無人航空システム | |

| 宇宙 | 人工衛星 |

| 宇宙船 |

| 燃料システム |

| 油圧システム |

| 客室圧力・環境制御システム(ECS) |

| エンジン・補助動力装置(APU)モニタリングシステム |

| 降着装置・タイヤ圧力モニタリングシステム |

| アビオニクス・ピトースタティック |

| 空気圧システム |

| ピエゾ抵抗式 |

| 容量式 |

| 圧電式 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| その他アフリカ | ||

| 計器タイプ別 | アナログ | ||

| デジタル | |||

| その他 | |||

| 用途別 | 航空 | 商業航空 | |

| 軍用航空 | |||

| 一般航空 | |||

| 無人航空システム | |||

| 宇宙 | 人工衛星 | ||

| 宇宙船 | |||

| 航空機システム別 | 燃料システム | ||

| 油圧システム | |||

| 客室圧力・環境制御システム(ECS) | |||

| エンジン・補助動力装置(APU)モニタリングシステム | |||

| 降着装置・タイヤ圧力モニタリングシステム | |||

| アビオニクス・ピトースタティック | |||

| 空気圧システム | |||

| 圧力センサー技術別 | ピエゾ抵抗式 | ||

| 容量式 | |||

| 圧電式 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他アジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| その他アフリカ | |||

レポートで回答されている主要な質問

航空宇宙圧力計市場の現在の規模はいくらですか?

航空宇宙圧力計の市場規模は2026年において2,303万USDであり、年平均成長率(CAGR)2.02%で成長し、2031年までに2,543万USDに達すると予測されています。

最大のシェアを持つ計器タイプはどれですか?

アナログ計器が2025年の売上の55.92%を占めていますが、デジタルユニットはCAGR 3.12%でより速く成長しています。

最も速く拡大している地域はどこですか?

アジア太平洋はCOMACのC919およびインドの防衛プログラムを背景に、2031年まで年平均成長率(CAGR)5.59%で最も速く成長している地域です。

ピエゾ抵抗式センサーに対してどの技術が台頭していますか?

容量式MEMSセンサーは優れた温度安定性と低消費電力特性を背景にCAGR 4.4%で進展しています。

無線タイヤ圧力モニタリングシステム(TPMS)モジュールは航空会社の運営にどのような影響を与えていますか?

認証済みの無線タイヤ圧力システムはターンアラウンドごとの地上点検時間を最大20分短縮し、計画外の整備事象を低減します。

新規センサー参入者にとっての主な障壁は何ですか?

製品バリアントごとに80万USDを超えることが多い高い認証コストおよび長期にわたる承認スケジュールが、新規参入者にとって重大な障壁となっています。

最終更新日: