航空機カメラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 32.9 百万米ドル |

| 市場規模 (2031) | 53.51 百万米ドル |

| 成長率 (2026 - 2031) | 10.22% CAGR |

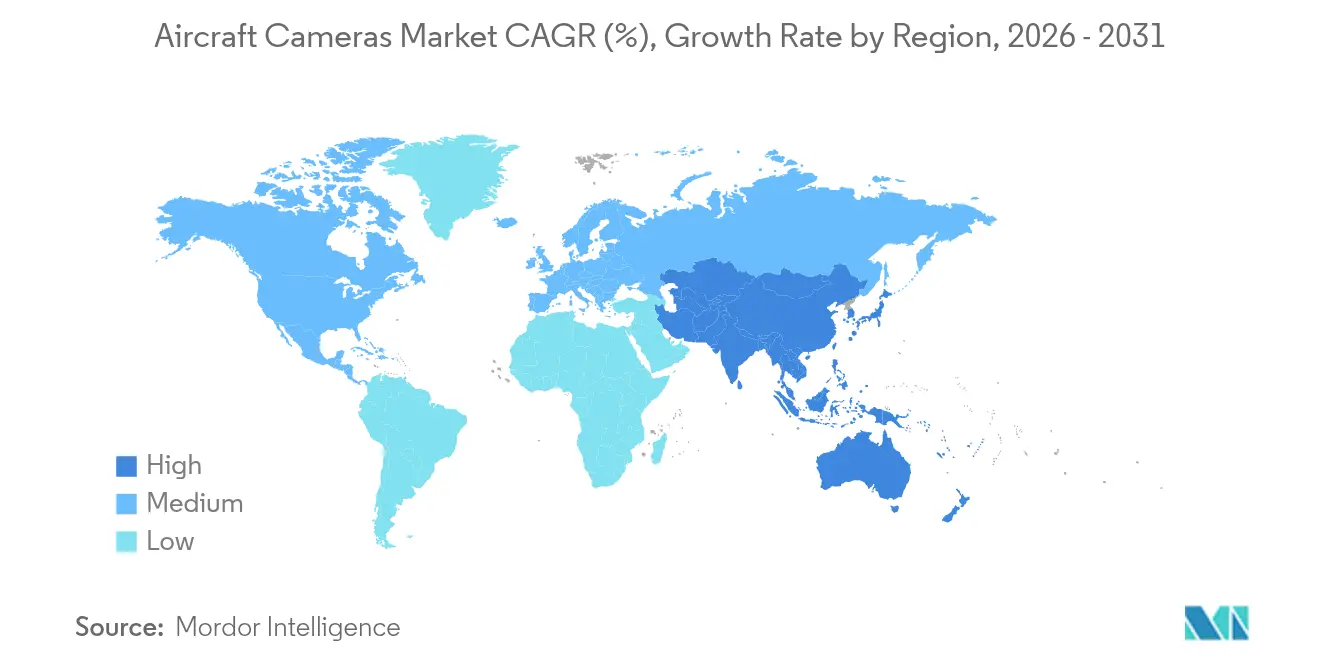

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

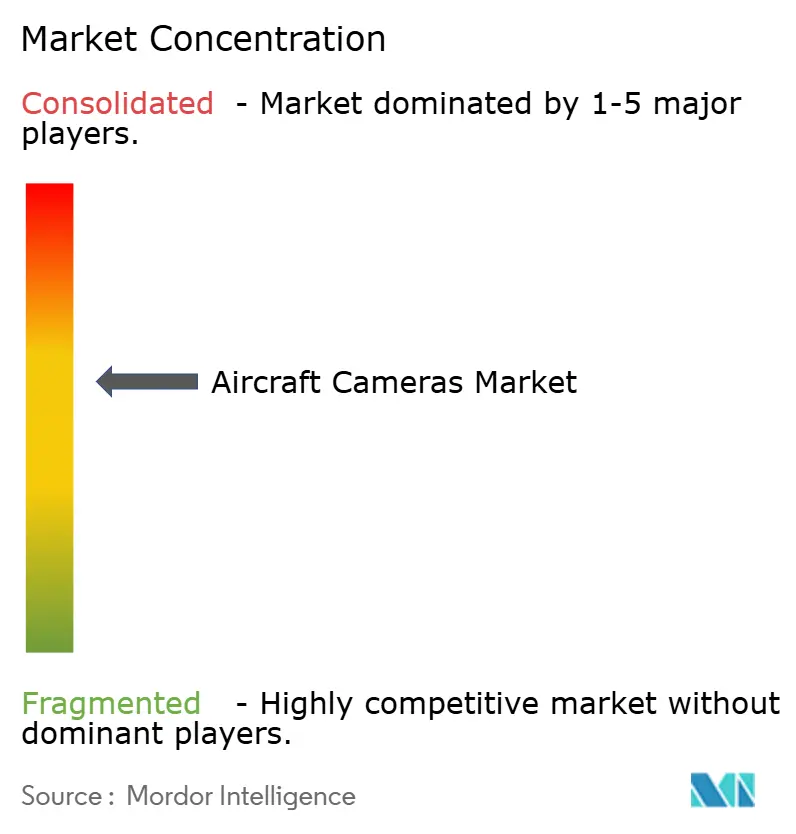

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機カメラ市場分析

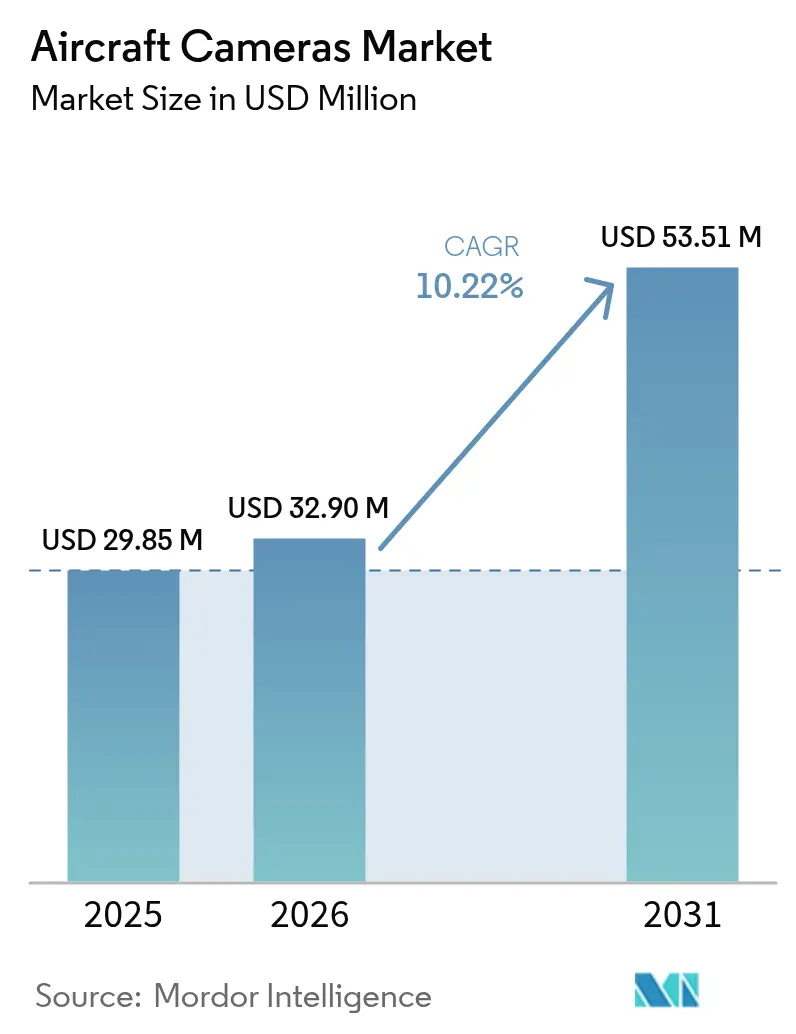

航空機カメラ市場規模は、2025年の2,985万米ドルから2026年には3,290万米ドルへ拡大し、2026年〜2031年にかけて年平均成長率(CAGR)10.22%で成長して2031年までに5,351万米ドルに達すると予測されています。コックピット映像記録装置に対する規制圧力の高まり、4Kキャビン監視システムへのレトロフィット活動の拡大、および無人・eVTOLプラットフォームの急速な普及がこの成長軌道を支えています。また、長い地上待機時間を回避できるモジュール式プラグ・アンド・プレイのアップグレードに対する航空会社の需要も市場を後押ししており、OEMラインフィットプログラムでは次世代機体への高度な撮像技術の搭載が進んでいます。さらに、米国陸軍のHADESイニシアチブに代表される防衛調達は、堅牢な高精細光学系に依拠する多センサーISRソリューションの旺盛なパイプラインを創出しています。伝統的な航空電子機器大手が、予知保全や自律飛行アプリケーションにAI対応エッジ処理を持ち込む特化型ビジョンテク企業と競合する中、競争の激しさは増しています。

主要レポートの要点

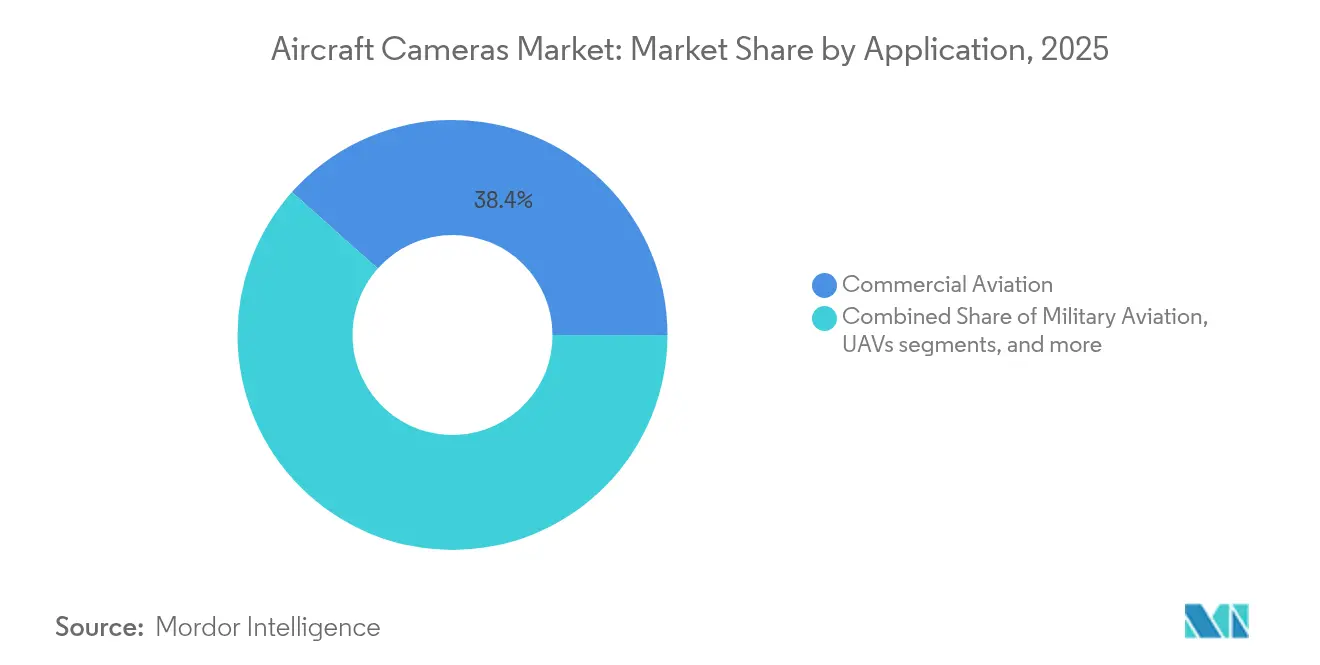

- 用途別では、商業航空が2025年において収益シェア38.42%でリードしており、無人航空機(UAV)は2031年まで12.08%のCAGRで拡大すると予測されています。

- カメラ設置タイプ別では、外部システムが2025年の航空機カメラ市場シェアの56.75%を占め、2031年まで11.03%のCAGRで成長しています。

- カメラタイプ別では、マルチスペクトル/ハイパースペクトルユニットが2025年の航空機カメラ市場規模の36.88%を占め、AI対応スマートカメラが2031年まで11.52%のCAGRで最も急速に成長するタイプとなっています。

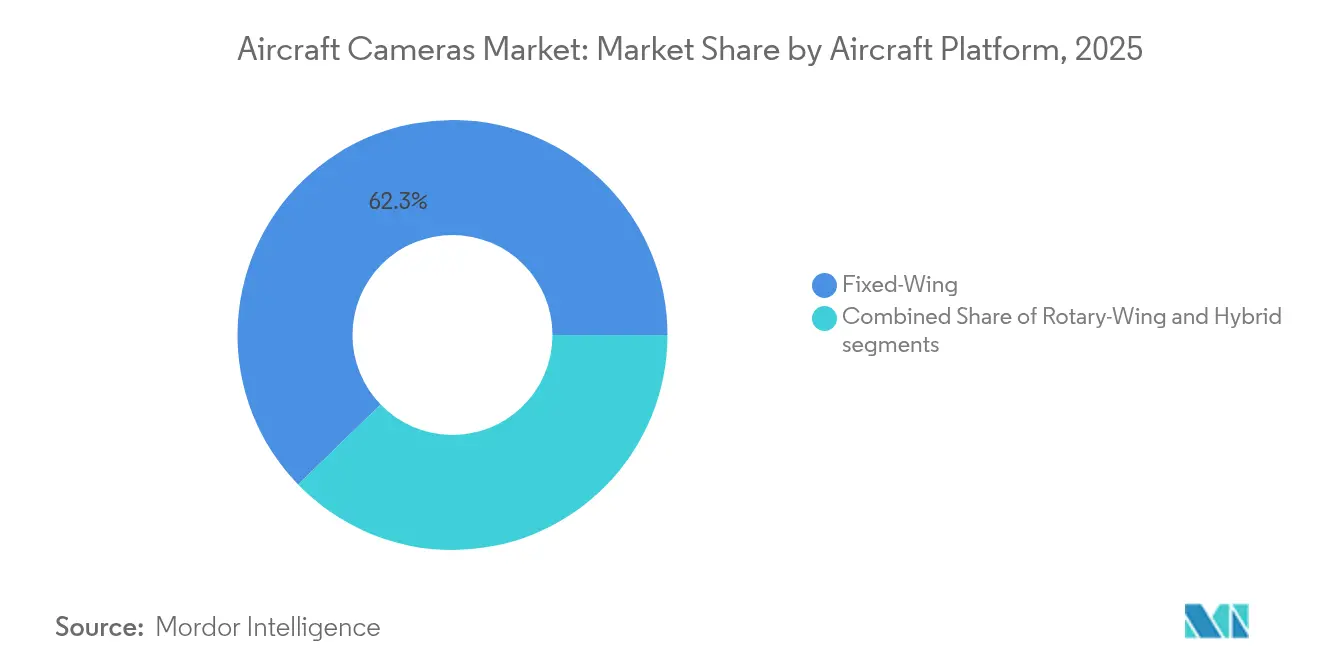

- 航空機プラットフォーム別では、固定翼航空機が2025年に62.25%の市場シェアを保有しており、ハイブリッドeVTOLコンセプトは予測期間中に最高となる10.34%のCAGRを達成する見込みです。

- 地域別では、北米が2025年に37.95%の市場シェアでリードしており、アジア太平洋地域は2026年〜2031年にかけて10.31%のCAGRで最も急速な成長を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空機カメラ市場のトレンドと考察

促進要因のインパクト分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 4Kキャビン監視アップグレードに対するレトロフィット需要の増加 | +2.10% | 北米、欧州、世界のフリート | 中期(2〜4年) |

| デジタルツインプログラム向けAI支援予知保全カメラ | +1.80% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 2028年からのEASA/FAA義務付けコックピット映像記録装置 | +1.60% | 世界 | 中期(2〜4年) |

| SWaP最適化撮像を必要とする無人・eVTOLプラットフォームの成長 | +1.40% | 北米、アジア太平洋 | 短期(2年以内) |

| 山火事監視オペレーションに向けたサーマル/IRカメラの統合 | +0.90% | 北米、オーストラリア、地中海欧州 | 短期(2年以内) |

| 次世代ワイドボディ機における360°タクシー支援システムへの需要 | +0.70% | 世界の主要ハブ空港 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

4Kキャビン監視アップグレードに対するレトロフィット需要の増加

安全ガイドラインが厳格化され、保険会社がより詳細な事故証拠を求める中、航空会社はキャビン内映像インフラの近代化を加速しています。Air CanadaのA320およびA321アップグレードプログラムは、顔認証対応の映像を提供し既存のキャビン管理システムとシームレスに統合できる高解像度カメラへの移行を示す代表例です。[1]Air Canada、「フリートの近代化に関する最新情報」、aircanada.com 短い設置時間枠はモジュール式プラグ・アンド・プレイ設計を後押しし、航空会社は大規模な重整備を行わず一夜点検の間に監視機能をリフレッシュできます。4Kは事実上の標準調達仕様として確立されており、スケーラブルなオープンアーキテクチャソリューションを持つベンダーがレトロフィット予算を獲得する位置付けにあります。規制当局が行動分析機能に関するより広範な義務化を検討する中、DO-178Cに基づいてAIアルゴリズムを検証したサプライヤーは、航空機カメラ市場において先行者優位を享受する可能性が高いです。

デジタルツインプログラム向けAI支援予知保全カメラ

デジタルツインエコシステムへの情報供給のため、OEMおよびティアワンインテグレーターは翼、エンジン、機体の内部に視覚センサーをますます組み込んでいます。Lockheed MartinのAAIRプラットフォームは、コンピュータビジョンを使用してマイクロクラックや塗装劣化を検出し、計画外整備を最大15%削減しつつコンポーネントのライフサイクルを延長します。[2]Lockheed Martin、「AAIR自律点検プラットフォーム」、lockheedmartin.com エッジで処理されるリアルタイム映像分析はレイテンシーを排除し、オペレーターが整備スケジュールを最適化して高いフリート稼働率を維持することを可能にします。標準化されたデータインターフェースをサポートする堅牢な低レイテンシーカメラへの需要は、従来の点検用ボアスコープよりも急速に拡大しています。航空電子安全規格に基づいてエッジAIモジュールを認証するベンダーは、特に航空会社がデジタルエンジニアリングとMRO予算を統合するにつれて、強力な足掛かりを得ます。

2028年からのEASA/FAA義務付けコックピット映像記録装置

25時間のコックピット映像保持に向けた規制の勢いは、大規模なコンプライアンス主導の調達波を引き起こすことになります。米国国家運輸安全委員会(NTSB)による事故後の勧告が、FAAおよびEASAの規則制定を促し、2028年の施行を目標としています。[3]米国国家運輸安全委員会、「最優先の安全改善事項」、ntsb.gov 約6,000機の現役商業機がレトロフィットの対象範囲に含まれ、認定サプライヤーに対して複数年にわたる受注残を創出しています。DO-160適合のハードウェアとサイバーセキュアなデータ管理スイートを持つ既存の航空電子機器メーカーが最も有利な立場にあります。とはいえ、北米および欧州のパイロット組合からのプライバシーに対する異議申し立ては、認証タイムラインを延長したり技術仕様を希薄化させたりする可能性のある重要な変数であり、一部の航空機カメラ市場参加者にとってのアップサイドを緩和しています。

SWaP最適化撮像を必要とする無人・eVTOLプラットフォームの成長

ドローン物流、防衛ISR、および都市型航空モビリティ(UAM)エコシステムの急速な拡大が、サイズ・重量・電力制約型(SWaP制約型)光学系への新たな需要を生み出しています。国内ドローンサプライチェーンを優先する米国政府の方針は、国内カメラメーカーに優先ベンダーの地位を与えています。同時に、メタレンズ技術の革新により、光学品質を損なうことなく人間の髪の毛より薄い光学系の製造が可能となり、小型飛行機のペイロードエンベロープと完全に合致しています。規制当局が目視外飛行(BVLOS)回廊を拡大するにつれて、検知回避カメラアセンブリが必須キットとなり、光学精度と超低消費電力を融合できるベンダーに有益なニッチ市場を提供しています。

抑制要因のインパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 新規カメラハードウェアに対するDO-178/DO-254認証コストの高さ | -1.20% | 世界全体、特に中小ベンダーに影響大 | 長期(4年以上) |

| コックピット映像に関するパイロット組合からのプライバシー反発 | -0.80% | 北米、欧州 | 中期(2〜4年) |

| デュアルユース電気光学/IRセンサーに対する輸出規制 | -0.60% | 米中間の貿易ルート | 短期(2年以内) |

| 継続的な半導体サプライチェーンの変動 | -0.50% | 世界全体、アジア太平洋の半導体工場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新規カメラハードウェアに対するDO-178/DO-254認証コストの高さ

DO-178C レベルAにおけるエンドツーエンドの認証は、製品ラインあたり200万米ドルを超えることが多く、最大24ヶ月を要することがあるため、多くのスタートアップ企業を事実上締め出しています。[4]ConsuNova、「DO-178Cのコスト要因」、consunova.com その負担には、十分な資本を持つ既存企業のみが担える徹底的な文書化、ソフトウェア検証、および環境適合資格審査が含まれます。その結果、画期的な光学コンセプトが商業用機体に実装されるまでに時間がかかり、競争的な価格圧力は抑制されます。このダイナミクスはティアワン航空電子機器サプライヤーの地位を強化し、航空機カメラ市場の集中をさらに少数のプレーヤーに絞り込んでいます。

コックピット映像に関するパイロット組合からのプライバシー反発

欧州および北米のパイロット協会は、音声飛行記録装置が事故の調査に十分な洞察を提供していると主張し、継続的な映像が懲戒処分に悪用される可能性があると警告しています。交渉では、限定的なデータ保持や第三者安全機関が管理する暗号化キーなどの適用除外措置が導入されており、システムの複雑さと単価が抑制される可能性があります。とはいえ、長期にわたる労働争議は航空会社のレトロフィットスケジュールを停滞させ、コックピットカメラベンダーの短期的な収益サイクルを低下させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:UAVが次世代撮像需要を牽引

UAVは、軍と民間オペレーターが国境監視から荷物配送に至るミッションを拡大する中、12.08%のCAGRを記録すると予測されています。UAVペイロードに割り当てられた航空機カメラ市場規模は、米国陸軍のHADES深部感知プログラムやアジアにおける同様のイニシアチブに支えられ、2031年までに90億5,000万米ドルに達すると予測されています。成熟した成長にもかかわらず、商業航空は義務的な安全レトロフィットとワイドボディ機のラインフィットコミットメントにより、2025年に38.42%のシェアで収益の中心であり続けています。軍用航空は有人ISRプラットフォーム向けに高ダイナミックレンジの電気光学(EO)/IRターレットを引き続き調達しています。同時に、ビジネス航空・一般航空のオペレーターは、リアルタイムのエンジン健全性データをクラウド分析に送信する軽量な内部カメラを採用しています。

UAVの普及は、過酷な振動プロファイルや高高度の温度変動に耐えられる超軽量・低消費電力のアセンブリに向けて光学設計ロードマップをシフトさせています。FPGAベースのオンボード処理を組み込むサプライヤーは、目視外(BLOS)ミッションにとって重要な制約であるデータリンク帯域幅を削減します。航空会社は有人セグメントでは顔認証および機内サービス最適化を支援するために4Kキャビンの鮮明さを優先しています。特殊任務オペレーター、特に捜索救助(SAR)および医療避難(Medevac)は、全時間帯の運用のために長波IRと可視光ズームを組み合わせたデュアルセンサーパッケージを採用しており、商業的な下降期においても安定した需要を維持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

カメラ設置タイプ別:外部システムが市場リーダーシップを強化

外部設置は2025年の航空機カメラ市場シェアの56.75%を占め、360°タクシー支援スイートに対する航空会社の需要と、ジンバルマウント型ISRターレットに対する軍の需要に支えられています。2031年までの成長はCAGR11.03%と予測されており、外部カメラの収益は推定3,215万米ドルに達します。数は少ないながらも、内部カメラは予知保全アーキテクチャへの統合が進んでおり、一夜の運用中に着陸装置格納部や航空電子機器ラックの自動目視検査を可能にしています。

外部ハウジングはより広い視野を実現し、与圧キャビン内の電磁適合性問題を回避できるため、認証を簡素化します。カメラポッドは主要構造補強を必要とせず既存のハードポイントに取り付けられるため、レトロフィットの機会は豊富にあります。逆に、内部設置はキャビンレイアウトの制約とより厳格な耐燃性規格に直面しています。そのため、市場参加者は内部センサーと健全性監視サブスクリプションをバンドルし、ユニット販売だけでなくデータの収益化を図っています。

タイプ別:マルチスペクトルが優位、AIスマートカメラが加速

マルチスペクトル・ハイパースペクトルカメラは2025年の収益プールの36.88%を占め、バンド固有の分析を必要とする防衛・環境監視オペレーターに支持されています。このカテゴリの航空機カメラ市場規模は、ドイツのPEGASUS SIGINTプログラムなどがワイドバンドセンサースイートを採用する中、2031年までに1,943万米ドルを超えると予測されています。組み込みGPUおよびニューラルアクセラレーターを特徴とするAI対応スマートカメラは、11.52%のCAGRで最も急速に成長しており、従来の電気光学モデルからシェアを奪っています。

ソフトウェア定義アーキテクチャへの移行により、オペレーターはファームウェアを介して機能をアップグレードできるようになり、資産のライフサイクルを延長して総所有コストを削減しています。赤外線センサーは夜間SARおよび軍事ターゲティングにおいて強固な地位を維持しており、360度パノラミックユニットは価格の低下に伴い高級ビジネスジェットからメインストリームのナローボディ機へと移行しています。オープン標準ミドルウェアに投資するサプライヤーは、コスト意識の高い航空会社に響く相互運用性の優位性を享受しています。

航空機プラットフォーム別:固定翼フリートが数量を牽引、ハイブリッドが漸進的成長を促進

固定翼航空機は2025年に62.25%のシェアを保有しており、広大な現役商業フリートとビジネスジェットのISR役割への継続的な監視転換を反映しています。回転翼の需要は、安定化ターレットが洋上捜索任務を可能にする空中法執行および洋上エネルギーに集中しています。チルトローターおよびeVTOLクラフトを含むハイブリッドプラットフォームは、都市モビリティプロジェクトが認証経路を確定させるにつれ、最高となる10.34%のCAGRを生み出すと予測されています。

固定翼のラインフィットパッケージは、タクシー支援、滑走路侵入警報、予知保全撮像をサポートする機首搭載型体積センサーの統合を増やしています。eVTOL開発者は、検知回避システムと乗客体験向上機能(パノラミックキャビンビューなど)の両方として機能する分散型カメラアレイを仕様化しており、レガシーなクルー専用設置を超えたアタッチメント率を向上させ、機体あたりの航空機カメラ市場機会を豊かにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:レトロフィットの勢いがラインフィット成長を上回る

OEMラインフィットは2025年に57.40%のシェアを維持しましたが、レトロフィットCAGRが2031年までに12.02%に達するにつれて相対的な地位を譲る見込みです。新型航空機の納入遅延により、航空会社は既存機の近代化を促進され、モジュール式の内部・外部ビジョンキットの購買注文が加速しています。MROプロバイダーはカメラ整備を新たな収益源として活用し、定期的なレンズクリーニングやソフトウェアアップデートサービスを時間コストプログラムにバンドルしています。

コックピット映像義務化の到来と保険関連のキャビン監視要件がレトロフィットを促進しています。レガシーフライトデータバスと互換性のあるドロップイン代替品を提供するベンダーは、航空電子機器ベイの高コストな再配線を必要とせずに支出を獲得します。長期的には、予知保全サブスクリプションがハードウェアマージンを上回る可能性があり、地上車両テレマティクスで普及しているサービスとしてのソフトウェア(SaaS)の手法を反映することになります。

地域分析

北米は2025年の収益の37.95%を占め、米国防衛ISR予算と安全レトロフィットを進行中の大規模な商業フリートに支えられています。米国陸軍のHADES契約パイプラインだけで、今後10年間で約10億米ドルのセンサー購入を吸収する可能性があります。カナダのP-8A海上哨戒機向けWESCAM MX-20システムへの投資は、高性能EO/IRペイロードへの継続的な地域的需要を示しています。メキシコは、国境安全監視と低コスト航空会社のフリート拡大に関連した、緩やかながら増加する需要に貢献しています。

アジア太平洋地域はCAGR10.31%の見通しで最も急速に成長している地域を代表しています。中国は輸出規制の摩擦にもかかわらず、国産ドローンの普及が現地カメラ製造クラスターの発展を促しています。インド、日本、韓国は防衛補填をセンサー技術移転に振り向け、国内の能力を徐々に構築しています。インドネシアからオーストラリアに至る商業航空会社は、ICAOの監査要件の厳格化に応じてキャビン内安全アップグレードを加速しています。

欧州は、ドイツの12億ユーロ(14億1,000万米ドル)のPEGASUS SIGINTフリートや英国の滑走路侵入防止義務化などのプログラムを活用して安定した勢いを維持しています。フランスおよびイタリアの国防省は回転翼フリートの近代化に向けて多センサーターレットの調達を入札しており、地域航空会社は混雑した空港での地上損傷コスト削減のために360°タクシー支援キットを優先しています。東欧の需要は予算制約により低迷しており、制裁措置がロシアの西側カメラ技術へのアクセスを制限し、スペクトル分解能の低い国産光学系への代替を促しています。

競合状況

市場の集中度は中程度であり、上位5社のサプライヤーが世界の収益の中で相当なシェアを占めています。Collins Aerospace、Thales、L3Harrisは長期にわたるサプライヤー提供機器(SFE)契約と深い認証実績を活用し、定期的なラインフィット受注を確保しています。TeledyneはM&Aを通じてセンサー製造をシステムレベルの統合と統合し、防衛プライムに訴求するエンドツーエンドの垂直統合を実現しています。HoneywellとCurtiss-Wrightは複数のカメラフィードを融合するエッジコンピューティングゲートウェイを重視し、光学系単体への依存だけでなくデータ分析の深さで差別化しています。

Trakka SystemsやKID-Systemeなどの特化型チャレンジャーは、SARおよびキャビンWi-Fiカメラネットワークという高成長ニッチをターゲットとし、より軽量なフォームファクターと迅速な製品更新サイクルを提供しています。ソフトウェア定義アーキテクチャは航空会社の切り替えコストを低下させ、小規模ベンダーがレトロフィットチャネルを通じてレガシーフリートに参入することを可能にしています。

戦略的協業が最近の活動を特徴づけています。L3HarrisはAir Tractorの堅牢な機体と撮像ペイロードを組み合わせ、米国特殊作戦部隊の武装監視(Armed Overwatch)受注を獲得しました。HENSOLDTはLufthansa Technikと提携してPEGASUSセンサースイートを統合し、民間MRO専門家との早期連携を通じて認証リスクを最小化しています。これらの提携は、純粋な光学性能と並んで、ドメイン知識と統合能力が今日の契約獲得の決定要因として重要な位置を占めていることを示しています。

航空機カメラ産業のリーダー企業

Collins Aerospace (RTX Corporation)

Teledyne Technologies Incorporated

Leonardo S.p.A.

HENSOLDT AG

LATECOERE S.A

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:L3Harrisはカナダ王立空軍のP-8Aポセイドン機向けにWESCAM MX-20電気光学(EO)/IRシステム16基を供給するカナダ政府契約を受注し、有人・無人フリート全体でISRセンサーを標準化しました。

- 2025年3月:Teledyne FLIR OEMは、Boson+サーマルおよびHadron 640R+デュアルサーマル可視カメラモジュールの放射測定版を発表しました。これらの新製品はピクセルレベルの温度測定機能を提供し、無人地上車両(UGV)、無人航空機システム(UAS)、セキュリティ、ハンドヘルドデバイス、および人工知能(AI)ソリューションなど幅広い産業への応用を拡大しています。

世界の航空機カメラ市場レポートの範囲

航空機カメラは、航空機の内部および周囲の映像を提供することで、パイロットの状況認識を向上させます。本調査は、軍用航空機に搭載された電気光学(EO)/IRカメラに焦点を当てており、UAVに使用されるカメラは除外しています。

航空機カメラ市場は、用途、タイプ、および地域によってセグメント化されています。用途別では、市場は商業航空機と軍用航空機にセグメント化されています。タイプ別では、市場は内部カメラと外部カメラにセグメント化されています。本レポートはまた、異なる地域の主要国における航空機カメラ市場の市場規模と予測もカバーしています。各セグメントの市場規模は金額(米ドル)で提供されています。

| 商業航空 |

| 軍用航空 |

| ビジネス航空・一般航空 |

| 無人航空機(UAV) |

| 特殊任務機(ISR、SAR、Medevac) |

| 内部カメラ |

| 外部カメラ |

| 電気光学(可視光) |

| 赤外線(長波IR・中波IR) |

| 暗視/低照度 |

| マルチスペクトル/ハイパースペクトル |

| 360度・パノラミック |

| AI対応スマートカメラ |

| 固定翼 |

| 回転翼 |

| ハイブリッド |

| OEMラインフィット |

| レトロフィット/アフターマーケット/MRO |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 用途別 | 商業航空 | ||

| 軍用航空 | |||

| ビジネス航空・一般航空 | |||

| 無人航空機(UAV) | |||

| 特殊任務機(ISR、SAR、Medevac) | |||

| カメラ設置タイプ別 | 内部カメラ | ||

| 外部カメラ | |||

| タイプ別 | 電気光学(可視光) | ||

| 赤外線(長波IR・中波IR) | |||

| 暗視/低照度 | |||

| マルチスペクトル/ハイパースペクトル | |||

| 360度・パノラミック | |||

| AI対応スマートカメラ | |||

| 航空機プラットフォーム別 | 固定翼 | ||

| 回転翼 | |||

| ハイブリッド | |||

| 販売チャネル別 | OEMラインフィット | ||

| レトロフィット/アフターマーケット/MRO | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答されている主な質問

2026年の航空機カメラ市場の規模はどのくらいですか?

市場は2026年に3,290万米ドルと評価されており、2031年までに5,351万米ドルに成長すると予測されています。

最も急速に拡大しているアプリケーションセグメントはどれですか?

無人航空機(UAV)が2031年まで12.08%のCAGRの予測で成長をリードしています。

最も強い需要見通しを持つ地域はどこですか?

アジア太平洋地域はドローンの拡大とフリートの近代化により、地域別で最高となる10.31%のCAGRを示しています。

航空会社が4Kキャビンカメラにレトロフィットしている理由は何ですか?

より厳格な安全プロトコルと保険要件が、顔認証および行動分析を可能にする高解像度システムの採用を航空会社に促しています。

新しいコックピット映像義務化はサプライヤーにどのような影響を与えますか?

2028年に始まるEASA/FAA義務化は、約6,000機の航空機にわたる複数年のレトロフィット波を引き起こすと予測されており、認定されたプライバシー準拠ソリューションを持つベンダーに恩恵をもたらします。

最終更新日: