航空機着陸装置システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 12.76 十億米ドル |

| 市場規模 (2031) | 18.42 十億米ドル |

| 成長率 (2026 - 2031) | 7.62% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機着陸装置システム市場分析

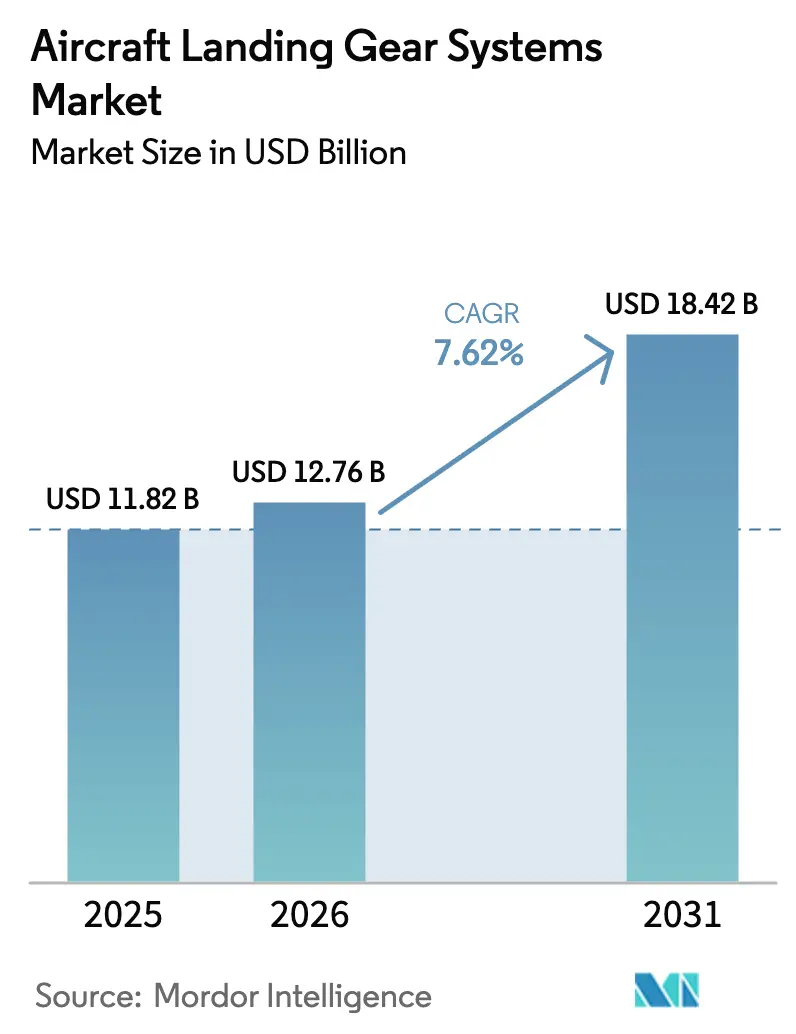

航空機着陸装置システムの市場規模は、2025年の118億2,000万米ドルから2026年には127億6,000万米ドルに成長し、2026年から2031年にかけて7.62%のCAGRで2031年までに184億2,000万米ドルに達すると予測されています。複合材ストラット、電気機械式作動装置、センサー搭載アセンブリがプロトタイプから高速量産へと移行しており、ナローボディおよび軍用プラットフォームにおいてサプライヤーにプレミアム価格設定への道を提供しています。需要は17,000機を超える商用ジェット機の生産バックログによって増幅されており、エアバスとボーイングは2026年に合計1,200機の単通路機納入を目標としており、各シップセットの価格は150万米ドルから200万米ドルとなっています。防衛プログラムが回復力を加えています:F-35、F-15EX、および給油機代替機は、荒地での運用とステルス設計上の制約に耐える堅牢なギアを必要としています。JobyおよびArcherの都市型航空モビリティ(UAM)プラットフォームは2026年に低速量産に入ると予想されており、リードタイムを12か月から6週間に短縮する積層造形チタン部品のニッチ市場を創出しています。最後に、Safran、Collins、Honeywellが主導するデジタルツイン保守プラットフォームは、予定外の取り外しを25%削減し、アフターマーケットの経済性を状態基準オーバーホールモデルへと再形成しています。

主要レポートのポイント

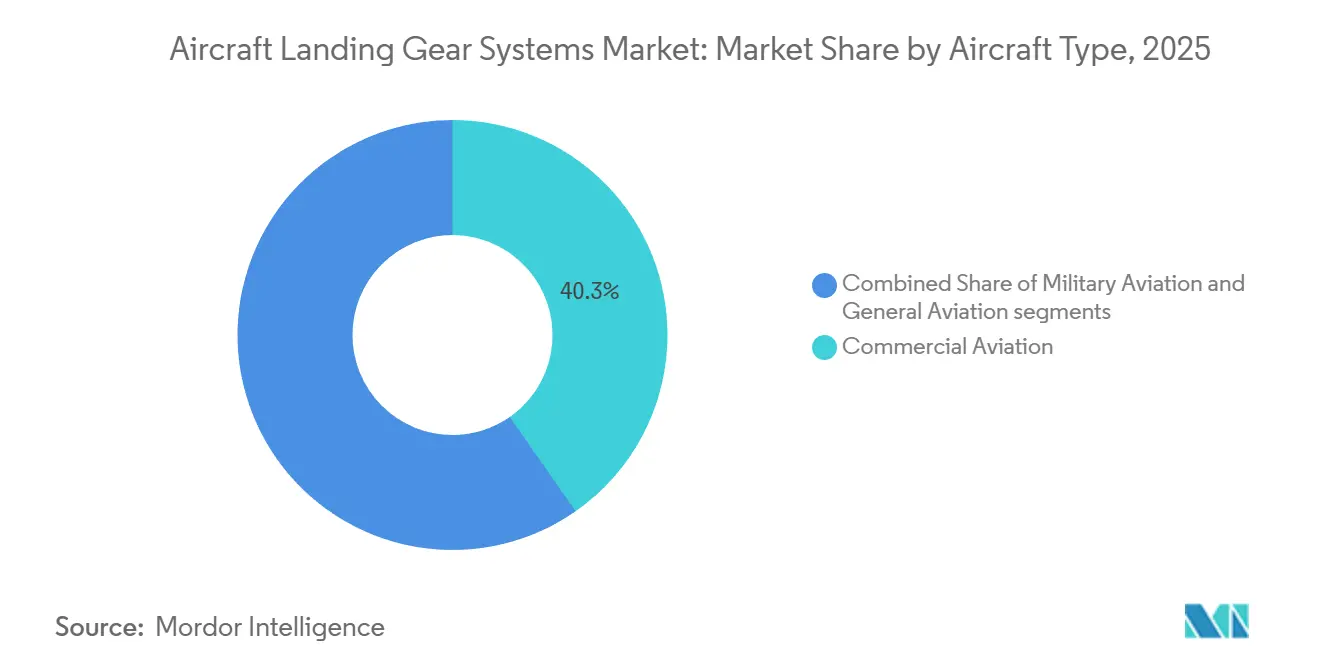

- 航空機タイプ別では、民間航空が2025年の航空機着陸装置システム市場シェアの40.21%を占め、軍用航空は2031年までのCAGR 11.56%で最も速い成長を記録しました。

- ギア位置別では、主脚アセンブリが2025年に72.78%の収益シェアを占め、2031年までのCAGR 10.43%で拡大すると予測されています。

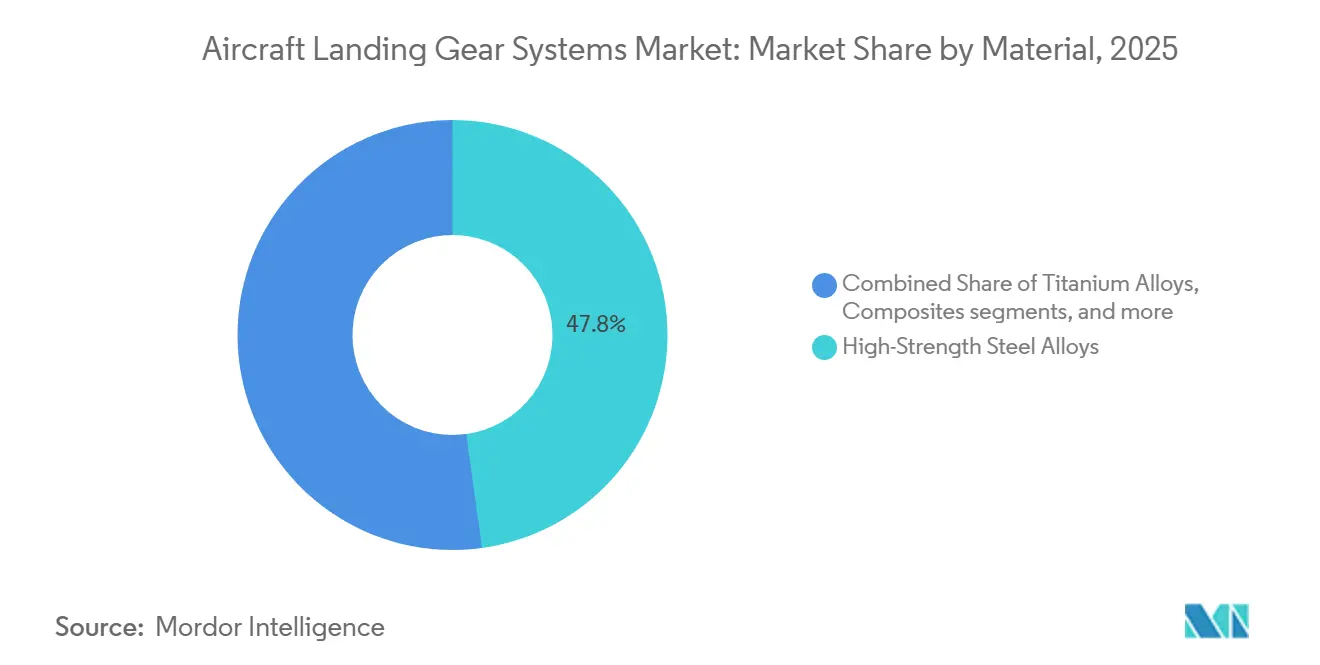

- 材料別では、複合材が2025年の航空機着陸装置システム市場規模の13.76%を占め、2026年から2031年にかけてCAGR 13.76%で成長する見込みです。

- エンドユーザー別では、OEMチャネルが2025年に63.65%の収益シェアを獲得し、アフターマーケットセグメントは2031年までにCAGR 8.78%を記録すると予測されています。

- サブシステム別では、構造システムが2025年の航空機着陸装置システム市場規模の43.67%を占め、作動システムは2031年までのCAGR 11.56%で成長しています。

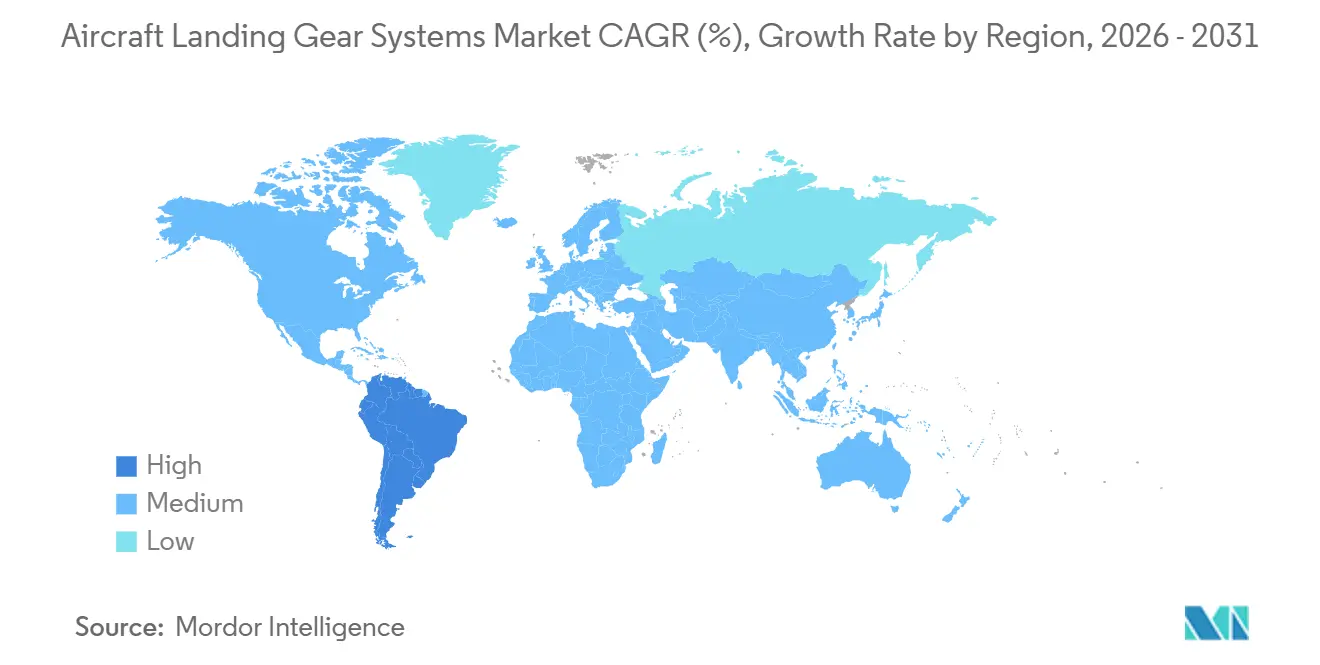

- 地域別では、アジア太平洋が2025年に34.56%のシェアで首位を占め、南米は2031年までのCAGR 14.29%で最高の成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

航空機着陸装置システム市場のドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025年以降の商用航空機生産の増産 | +2.10% | 世界規模;アジア太平洋および北米に集中 | 短期(2年以内) |

| 軽量材料需要の急増 | +1.80% | 世界規模;アジア太平洋;北米 | 中期(2〜4年) |

| 電気式・油圧フリーのeBrakeシステムへのOEMの推進 | +1.20% | 北米および欧州;アジア太平洋への波及 | 長期(4年以上) |

| デジタルツインを活用した予知保全 | +1.00% | 世界規模;北米および欧州での早期採用 | 中期(2〜4年) |

| MROアウトソーシングと交換サービスの採用 | +0.90% | 世界規模;北米および欧州の成熟市場 | 中期(2〜4年) |

| 都市型航空モビリティ(eVTOL・エアタクシー)着陸装置の需要量 | +0.70% | 北米;欧州;アジア太平洋の一部都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2025年以降の商用航空機生産の増産

エアバスとボーイングは、IndiGo、Southwest、United Airlinesからの確定受注を背景に、2026年に合計1,200機のナローボディ納入を目指しています。各航空機には150万米ドルから200万米ドルの価格帯の着陸装置システムが搭載されており、複数年にわたる視認性を確保しています。中国のCOMACのC919プログラムはローカライズされた需要を追加すると予想されており、Liebherrは2024年9月までに100シップセットを納入する予定です。しかし、チタン不足と主要ティア1サプライヤーにおける胴体品質の欠陥により、エアバスの2025年目標が10機削減され、ギアメーカーに波及するサプライチェーンの脆弱性が浮き彫りになっています。

軽量材料需要の急増

航空機メーカーは、ICAOの年間炭素強度2%削減義務を達成するため、着陸装置アセンブリで25%〜30%の重量削減を目標としています。クランフィールド大学は、炭素繊維ストラットが鋼材ベースラインを置き換えた場合、50,000サイクルの疲労試験において30%の質量削減を実証しました。三菱重工業は樹脂トランスファー成形をトルクリンクとドラッグブレースに適用し、繰り返しコストを20%削減しました。チタン合金は鋼材の4倍のコストがかかりますが、ワイドボディ機1機あたり20万米ドルのライフサイクル燃料節約がプレミアムを正当化します。制裁措置によりロシアのチタンスポンジが除去されたため、18か月のリードタイムを必要とする日本およびカザフスタンの代替品の認定が強制されており、サプライチェーンに負担をかけています。

電気式・油圧フリーのeBrakeシステムへのOEMの推進

B787は2011年に電気機械式ブレーキを導入しましたが、フリート全体への採用は、Clean Aviationの電動前脚試験が2024年に重量15%削減と保守コスト20%削減を達成するまで実現しませんでした。エアバスは2027年に就航するA320neoデリバティブにeBrakeを後付けする予定であり、ボーイングもB737 MAXに同様のロードマップを持っています。油圧ポンプを排除することで50ポンドの流体と配管が削減され、運航信頼性が向上し、パワーエレクトロニクスの専門知識を持つサプライヤーへの価値移転が促進されます。EatonとSafranは2027年までに電動アクチュエータを産業化するために5,000万米ドルの合弁会社を設立しました。[1]「Eaton-Safran電動着陸装置合弁会社」、Eaton Corporation、eaton.com

デジタルツインを活用した予知保全

SafranのLifePulse、CollinsのPredictive Suite、Honeywell Forgeは、車輪速度、ブレーキ温度、ストラット歪みデータをクラウドモデルにストリーミングし、30〜60日前に故障を予測します。早期採用航空会社は予定外の取り外しを25%削減し、オーバーホール間隔を15%延長しました。この慣行はアフターマーケットを分断させます。なぜなら、社内分析を持つ航空会社がサードパーティショップを迂回し、運航停止時間を72時間未満に削減する直接修理契約を交渉するためです。規制当局はデータ検証基準をまだ統一しておらず、FAAとEASAの規則の間にコンプライアンスのギャップが生じています。

航空機着陸装置システム市場の抑制要因影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チタンおよび複合材のサプライチェーンのボトルネック | -1.3% | 世界規模;欧州および北米で深刻 | 短期(2年以内) |

| 新規アーキテクチャの規制認証の遅延 | -0.9% | 世界規模;北米および欧州に集中 | 中期(2〜4年) |

| 高い設備投資と8〜10年のオーバーホールコスト | -0.6% | 世界規模;新興市場でより顕著 | 長期(4年以上) |

| OEM・航空会社のパワーバイザーアワー支配による独立系事業者の圧迫 | -0.5% | 北米および欧州;アジア太平洋への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

チタンおよび複合材のサプライチェーンのボトルネック

制裁措置により世界の航空宇宙グレードチタンスポンジの30%が除去され、合金価格は2021年の35米ドル/kgから2024年には50米ドル/kgに上昇しました。ワイドボディ機の着陸装置シップセットは現在15万米ドルから25万米ドル高くなり、OEMマージンが最大300ベーシスポイント削減されています。複合材の生産も制約されています:石油化学の停止に関連した樹脂不足がエアバスA350の納入を遅延させています。同時に、オートクレーブ容量がCFRPストラットの生産を年間1,200ユニットに制限しており、これは業界需要を下回っています。40,000トンプレスを所有する鍛造工場は12社のみであるため、1,200機のナローボディを超える急増は割り当て不足のリスクをもたらします。

新規アーキテクチャの規制認証の遅延

FAAとEASAは新しい着陸装置設計に対して1,500〜2,000飛行試験時間を義務付けており、失敗があればカウントがリセットされ、収益が12〜18か月遅延し、エンジニアリングコストが2,000万〜4,000万米ドル増加します。Clean AviationのeNLGデモは、重量削減が検証されているにもかかわらず、承認待ちの状態が続いています。ArcherのeVTOLは、規制当局が追加の高沈下率試験を要求したため、2025年から2026年後半にずれ込みました。異なる保守規則が複雑さを増しています:FAAは状態基準オーバーホールを許可していますが、EASAは依然としてカレンダー基準のトリガーを適用しており、航空会社は二重の保守プログラムを管理することを余儀なくされています。[2]「VTOL航空機の特別条件」、欧州連合航空安全機関、easa.europa.eu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

航空機着陸装置システム市場セグメント分析

航空機タイプ別:

商用航空機が支配、軍用が加速軍用プログラムは2031年までのCAGR 11.56%を記録し、胴体と面一に格納されるステルス対応ギアを必要とするF-35、F-15EX、および無人戦闘プラットフォームによって牽引されています。[3]「F-35ライトニングIIプログラム」、Lockheed Martin、lockheedmartin.com戦闘機フリートの航空機着陸装置システム市場規模は、2,000飛行時間ごとにオーバーホールをスケジュールする数十年にわたる維持予算によって牽引され、2031年まで増加すると予測されています。非戦闘用給油機と輸送機はコスト抑制のために民間派生型ギアを採用していますが、荒地運用キットに対して30%の価格上昇に直面しています。アジア全体では、日本、インド、韓国が着陸装置アセンブリに現地コンテンツを指定する国産戦闘機を導入しており、サプライヤーマップを多様化しています。

民間航空は2025年に40.21%のシェアで収益の柱であり続けています。ナローボディ機は納入の75%を占め、1日平均3サイクルでブレーキ摩耗を加速させ、アフターマーケットを支えています。ワイドボディ機はシップセットあたり3倍の質量を持ちますが、航空会社がロングホール拡大よりもフリートの共通性を優先するため、中一桁台の成長にとどまっています。地域ジェット機とターボプロップ機はラテンアメリカおよび東南アジアの二次都市路線に就航しており、短距離・高温高地滑走路に対応した強化ギアが必要で、機体あたりの単価が10万米ドル上昇しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ギア位置別:

主脚が質量を保持、前脚が革新主着陸装置アセンブリは2025年に72.78%の収益シェアを占め、双通路機および重量挙げ軍用プログラムの回復に伴い、2031年までのCAGR 10.43%で前進すると予想されています。B777Xの主脚は12,000ポンドの重量があり、250万〜300万米ドルで販売されており、50万ポンドの荷重に認定された6輪ボギーとチタン鍛造品の使用を反映しています。炭素セラミックブレーキディスクは1枚あたり4万〜6万米ドルのコストがかかり、2,500回の着陸ごとに交換が必要で、25年の寿命にわたって元の機器収益を3対1で上回る有利なアフターマーケット収益を確保しています。

前脚の27.22%のシェアは、操舵とアンチスキッドセンシングにおける戦略的役割を過小評価しています。Clean AviationのeNLGプロトタイプは、電気機械式操舵に切り替えることで50ポンドの重量を削減し、保守間隔を12,000時間に延長しました。複合材ストラットはナローボディ前脚に適用可能です。なぜなら、荷重は航空機重量の15%のみを占めるためです。しかし、eVTOL設計は荷重マップを逆転させ、地上運用中に荷重の60%を後部車軸に配置し、シップセットあたり約10万米ドルの適応型ダンパーを必要とします。

材料別:

鋼材が依然として主流、複合材が急増高強度鋼合金は疲労強度とコスト優位性により、2025年の出荷量の47.81%を依然として占めています。しかし、エアバスが2027年にA320neoにCFRP前脚ストラットを使用する計画を立てており、200ポンドの節約と年間4万米ドルの燃料メリットをもたらすため、複合材はCAGR 13.76%で拡大する見込みです。ハイブリッドアーキテクチャはCFRPビームと鋼材トルクリンクを組み合わせ、重量と耐衝撃性のバランスを取っています。チタンはワイドボディおよび軍用主脚市場の約30%のシェアを維持しています。なぜなら、塩水噴霧腐食に耐え、高エネルギーを吸収するためですが、供給リスクと18か月のリードタイムがマージンに圧力をかけています。

アルミニウム合金は、低荷重とコスト感度が支配する一般航空のニッチ市場に後退しています。Triumph供給のF-15EXギアに搭載されて認定された積層造形チタンストラットは、材料廃棄物を70%削減しますが、規制当局がバッチ一貫性規則を最終決定するまで量産拡大を待っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:

OEMシェアが堅調、アフターマーケットの勢いが増すOEMチャネルは2025年収益の63.65%を占め、急増するナローボディ生産と連動しています。それにもかかわらず、アフターマーケットセグメントはCAGR 8.78%で拡大しています。フリートの平均機齢は11年であり、航空機が12〜15年を超えると、着陸装置のオーバーホールは40万〜60万米ドルに上昇し、ショップビジット収入を押し上げます。パワーバイザーアワー契約は現在ナローボディアフターマーケット支出の40%を占め、航空会社からOEMへリスクを移転させる一方、交換プールを資金調達できない独立系ショップのマージンを圧縮しています。データ豊富な予知保全はMROの頻度を削減しますが、より包括的な整備範囲を通じて各訪問の価値を高めます。

サブシステム別:

電動化が作動システムの成長を牽引作動システムはサブシステムの中で最も速いペースで、2031年までのCAGR 11.56%で拡大しています。期間末までに収益が20億米ドルを超えると予測されており、航空機着陸装置システム全体の市場規模への貢献を着実に高めています。この転換は、航空機1機あたり50ポンドの油圧流体を排除し、点検間隔を8,000から12,000飛行時間に延長し、2024年に完了したClean Aviationの電動前脚試験で検証された15%の重量削減をもたらす電気機械式アクチュエータによって推進されています。[4]「電動前脚プロジェクト」、Clean Aviation、clean-aviation.eu同年発行されたFAA諮問通達25-7Dは電動作動の認証基準を成文化し、2027年に就航予定のA320neoおよびB737 MAXファミリー全体での広範な採用を解禁しました。EatonとSafranは2024年2月に電動着陸装置アクチュエータを商業化するために5,000万米ドルの研究開発合弁会社を設立し、2031年までに作動システム航空機着陸装置システム市場の20%のシェア獲得を目指しています。

構造システムは2025年に最高の43.67%の収益シェアを維持しており、ストラット、トルクリンク、ドラッグブレース、車軸などの荷重支持部品に支えられています。これらの部品は、50万ポンドの垂直荷重を吸収するように設計されたチタン鍛造品と複合材積層品により、製造コストの半分以上を占めています。世界で40,000トンプレスを保有する鍛造工場は12社のみであり、主脚ストラット生産に必要なため、Safran、Collins、Liebherrにサービスを提供する少数のサプライヤーに価格決定力を集中させる18か月のリードタイムのボトルネックを生み出しています。複合材の採用は、20年間で50,000回以上の離着陸イベントという疲労サイクルへの暴露により、より軽量な地域ジェット機とビジネス機に限定されており、大型機では依然として鋼材とチタンが有利です。

地域分析

アジア太平洋地域の航空機着陸装置システム市場

アジア太平洋地域は2025年の収益の34.56%を占め、中国とインドが牽引している。COMACは2028年からC919を年間150機納入する計画であり、インドの970機規模の受注パイプラインは今後10年間で35億ミリオン米ドルの着陸装置需要を生み出す見込みである。UDAN政策下の地域連携イニシアチブはターボプロップ機の代替需要を促進しており、これにはベースラインシステムより20%高価な不整地対応キットが必要となる。日本はB787およびA350プログラム向けにチタン鍛造品および複合材ストラットを供給しており、国内工場の高い稼働率を維持しているが、国内航空会社からの需要は横ばいが続いている。

南米の航空機着陸装置システム市場

南米は2031年までに14.29%のCAGRで最も高い成長を遂げると予測されており、主にエンブラエルのE2ファミリーおよび未就航路線向けの政府補金が成長を牽引している。ブラジルの航空会社は老朽化したE1型機をE2型機に置き換えており、E2型機はオーバーホール間隔を12,000サイクルまで延長する複合材トルクリンクを採用している。チリ、ペルー、コロンビアは高高度空港の整備に投資しており、強化型ギアが必要とされることで機体あたりの価値が最大30%向上している。

北米およびEMEAの航空機着陸装置システム市場

北米と欧州は世界収益の半分を占め、中一桁台の成長を続けている。3,000機規模の狭胴機受注残がOEM需要を支えているが、サプライチェーンの制約により収益はアフターマーケットへとシフトしている。EASAはセンサー搭載アセンブリに対してコンディションベースメンテナンスを認可しており、ルフトハンザおよびエールフランス-KLMはオーバーホール間隔の延長が可能となっている一方、FAAは混合的なアプローチを維持している。中東の機材は機齢が若くワイドボディ機が多く、プレミアムギアの販売を支えているが、オーバーホール活動は限定的である。アフリカは新興市場にとどまっており、エチオピア航空が輸送能力を占しており、未舗装滑走路向けの強化型キットは小規模ながら戦略的な足がかりを提供している。

競合環境

Safran SA、Collins Aerospace(RTX Corporation)、Liebherr Groupが世界の販売市場の大部分を支配しています。Safranは1,000以上の交換シップセットを管理し、独立系事業者が3億米ドルの在庫なしには対応できない24時間ターンアラウンドを約束しています。Collinsはアビオニクスと作動装置をクロスセルし、統合コストを削減してOEMをバンドル契約に縛り付けています。Liebherrは長沙での合弁会社を通じて中国のC919でソールソース地位を確保し、現地コンテンツ要件への準拠を確保しています。

ホワイトスペースの機会はUAMと積層造形に集中しています。GKNとGE Additiveは、Jobyのエアタクシー向けに3Dプリントチタンストラットを供給し、リードタイムを12か月から6週間に短縮しています。独立系MROは縮小するマージンに直面していますが、737NGフリート向けの炭素セラミックブレーキなどの後付けキットは7億米ドルのアドレス可能なニッチを提供しています。Uptakeのようなデータ分析会社は地域ショップと提携し、OEMプラットフォームに挑戦するベンダー非依存の予知保全を提供しています。

航空機着陸装置システム産業のリーダー

Safran SA

Honeywell International Inc.

Collins Aerospace(RTX Corporation)

Liebherr Group

Héroux-Devtek Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた航空機着陸装置システム市場の企業

- Safran SA

- Collins Aerospace (RTX Corporation)

- Liebherr Group

- Héroux-Devtek Inc.

- Triumph Group, Inc.

- GKN Aerospace Services Limited

- Honeywell International, Inc.

- Eaton Corporation plc

- Magellan Aerospace Corporation

- Whippany Actuation Systems LLC (TransDigm Group)

- CIRCOR International, Inc.

- Parker-Hannifin Corporation

- SPP Canada Aircraft, Inc.

- Singapore Technologies Engineering Ltd.

航空機着陸装置システム市場における最近の業界動向

- 2025年11月:Collins AerospaceとEmiratesは、A380主着陸装置のMROサポートを強化するための長期契約を延長しました。この協力には、世界のMROセンターを通じたオーバーホール容量の増加と、中断のないフリート運用をサポートするための現地トレーニングが含まれています。

- 2025年10月:Southwest Research Instituteは、包括的着陸装置完全性プログラムの下、米国空軍から7年間、990万米ドルの契約を獲得しました。この契約は、F-16着陸装置部品の寿命を予測し、保守慣行を強化することを目的としています。

- 2025年7月:Air Industries Groupは、B-52航空機の着陸装置ステアリングカラー部品を提供するために米国空軍から540万米ドルの契約を受注しました。納入は2026年後半に開始し、2027年第3四半期まで継続する予定です。

航機着陸装置システム市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、航空機着陸装置システム市場を、新規製造されたメインギアおよびノーズギアアセンブリ、ならびにそのアクチュエーター、ステアリング、ブレーキング、および構造サブシステムから得られる収益として定義しており、商業、軍事、および一般航空セグメントにわたる固定翼および回転翼航空機に搭載されるものを対象としています。

二重計上をベースラインから排除するため、旧型航空機が貨物機やその他の特殊用途に改造される際に実施される改修は除外しています。

このレポートでカバーされるセグメント

- 航空機タイプ別

- 民間航空

- ナローボディ機

- ワイドボディ機

- 地域航空機

- 軍用航空

- 戦闘機

- 非戦闘機

- ヘリコプター

- 一般航空

- ビジネスジェット

- ターボプロップ機

- ピストン機

- ヘリコプター

- 民間航空

- ギア位置別

- 前脚

- 主脚

- 材料別

- 高強度鋼合金

- チタン合金

- 複合材(CFRP/GFRP)

- アルミニウム合金

- エンドユーザー別

- 完成機メーカー(OEM)

- 整備・修理・オーバーホール(MRO)

- サブシステム別

- 作動システム

- 操舵システム

- 制動システム

- 構造システム

- その他のサブシステム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- エジプト

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場サイズ、および検証

一次調査

北米、欧州、アジア太平洋、および中東にわたる航空会社のエンジニアリング責任者、グローバルMROプランナー、防衛調達担当官、およびティアワンのギアエンジニアにインタビューを実施しました。彼らの知見により、Mordorのモデルを支える稼働率、アフターマーケットミックス、および複合材浸透率の前提が精緻化されました。

デスクリサーチ

まず、FAA Form 41データ、Eurocontrolレジスター、ICAO航空機データバンク、およびWorld Air Forces目録などの公開情報源からフリートおよびトラフィック統計を収集しました。次に、これらをOEMの納入実績およびSEC 10-K申告書とEASA型式証明データシートに記載されたプログラムノートと照合しました。UN ComtradeのHSコード8803に基づく貿易フロー、米国労働統計局が公表する材料コスト指数、複合材ストラットに関するQuestelの特許動向、ならびにD&B HooversおよびDow Jones Factiva内の一部記録により、価格、技術、および企業に関するコンテキストが補完されました。このリストは例示であり、データ収集、検証、および明確化には他にも多数のリポジトリが活用されています。

市場規模の算定と予測

トップダウンの構築は、年間航空機納入数、現役フリート数、および平均部品表価格から始まります。次に、サンプリングされたOEM契約開示情報、地域MRO請求書、およびチャネルチェックを用いて合計値を検証し、価格帯とプラットフォームミックスを調整します。主要変数には、飛行時間の成長、計画退役、チタンおよびカーボンファイバーのコスト指数、防衛予算の見通し、およびメインギアビームにおける複合材シェアが含まれます。GDP加重旅客キロ予測と専門家コンセンサスに基づく多変量回帰により、2030年までの需要を予測します。ボトムアップのギャップが生じた場合は、一次インタビューから得た地域別単価係数を適用します。

データ検証と更新サイクル

アウトプットは、過去の比率、アフターマーケット請求、および航空会社の設備投資シグナルとの乖離スクリーニングを受けます。異常値は承認前にシニアアナリストによってレビューされます。レポートは毎年更新され、OEMの生産レート、規制、またはマクロショックがベースラインを大幅に変化させた場合には中間更新が実施されます。

Mordor Intelligenceの航空機着陸装置システム市場規模と他の公開予測との比較

公表されている推計値がしばしば乖離するのは、提供者によってコンポーネントの範囲、通貨基準、および更新頻度が異なるためです。

調整済み納入数、検証済み貿易データ、および現地インタビューに結果を紐付けることで、Mordor Intelligenceは意思決定者が依拠できるバランスの取れた中間値を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 11.82 B(2025年) | Mordor Intelligence | - |

| USD 13.02 B(2024年) | Global Consultancy A | ホイールおよびブレーキのアフターマーケット全体を取り込み、すべての航空機プラットフォームに単一の混合価格を適用している |

| USD 6.84 B(2024年) | Industry Association B | 軍用回転翼機を除外し、前年の為替レートで売上を評価している |

要点:スコープが拡大または縮小すると結果は大きく変動します。当社の厳格な変数設定、年次更新、およびデュアルパス検証により、戦略的計画立案のための最も透明性が高く再現性のあるベースラインを提供します。

レポートで回答される主要な質問

航空機着陸装置システム市場の2026年の規模と2031年までの予想CAGRはどのくらいですか?

航空機着陸装置システムの市場規模は2026年に127億6,000万米ドルであり、2031年までに184億2,000万米ドルに達すると予測されており、予測期間中のCAGRは7.62%です。

2031年までに最も速く拡大すると予測されているサブシステムカテゴリーはどれですか?

作動システムは、電気機械式アクチュエータの急速な採用により、CAGR 11.56%でリードしています。

電気機械式アクチュエータが油圧ユニットを凌駕しているのはなぜですか?

50ポンドの流体を排除し、保守間隔を8,000から12,000飛行時間に短縮し、2024年の試験で検証された15%の重量削減をもたらします。

2031年までに最も高い成長を記録すると予想される地域はどこですか?

南米はCAGR 14.29%を記録し、EmbraerのE2納入と地域接続プログラムを背景に他のすべての地域を上回っています。

複合材料は着陸装置の重量と維持コストにどのような影響を与えますか?

炭素繊維ストラットは最大30%の質量を削減し、ワイドボディ機1機あたり約20万米ドルのライフタイム燃料消費を削減しながら、オーバーホール間隔を延長できます。

現在、世界収益の最大シェアを支配しているのはどこですか?

Safran Landing Systems、Collins Aerospace、Liebherrが合わせて世界収益の大部分を占めています。

予知保全はどのようにして予定外の取り外しを削減しますか?

センサー豊富なデジタルツインが30〜60日前に故障を警告し、航空会社が予期しないギアの取り外しを約25%削減できるようにします。

最終更新日: