航空機合成視覚システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

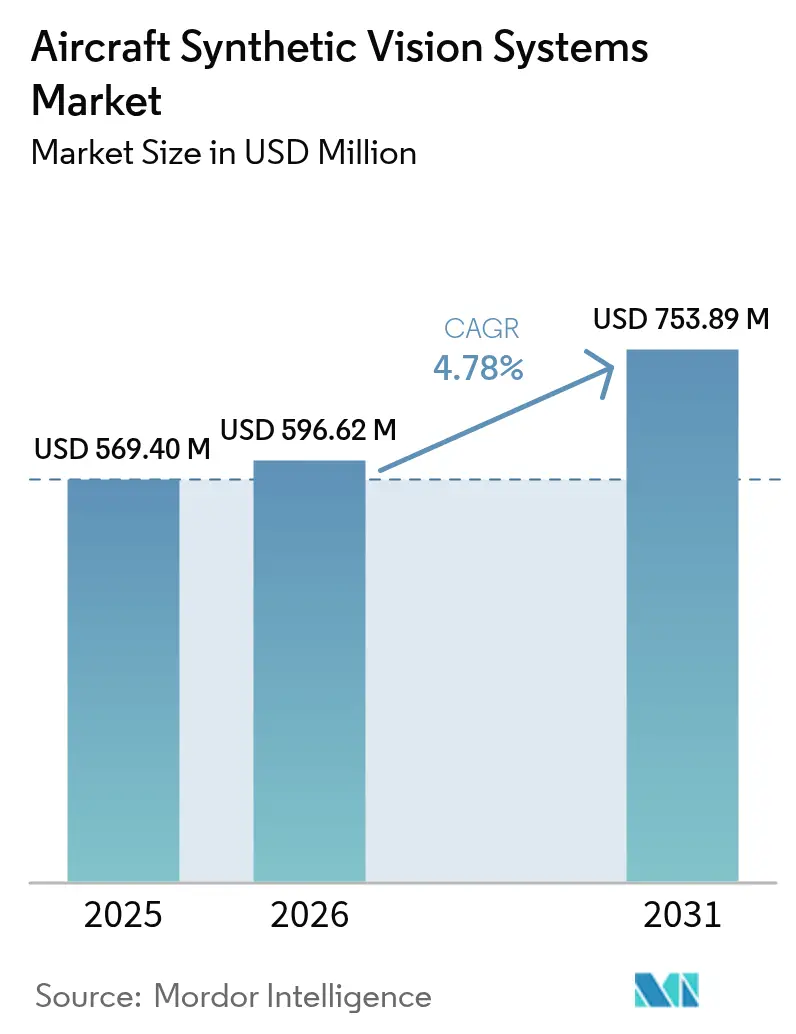

| 市場規模 (2026) | 596.62 百万米ドル |

| 市場規模 (2031) | 753.89 百万米ドル |

| 成長率 (2026 - 2031) | 4.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機合成視覚システム市場分析

航空機合成視覚システムの市場規模は、2025年の5億6,940万ドルから2026年には5億9,662万ドルへと成長し、2026年から2031年にかけて4.78%のCAGRで2031年までに7億5,389万ドルに達すると予測されています。米国および欧州の規制当局が低視程運航時の状況認識向上を実現するコックピットのアップグレードを義務付けるにつれ、導入が加速しています。航空会社およびビジネスジェット運航者は、ソフトウェアを既存のフライトデッキアーキテクチャに組み込むことでダウンタイムを最小化できるため、合成視覚を法令遵守への最もコスト効率の高い手段と見なしています。同時に、AIを活用した地形レンダリングエンジンに焦点を当てた機体メーカーとのパートナーシップが、パイロットの作業負荷を軽減しながら、データサブスクリプションサービスの付随的な収益源を開拓しています。先進航空モビリティプログラムおよび第6世代戦闘機プロジェクトが合成視覚をコアの安全レイヤーとして位置付けていることも、成長見通しを後押ししています。これらの要因が、OEMラインフィットおよびレトロフィットチャネル全体にわたる航空機合成視覚システム市場の堅調な見通しを支えています。

主要レポートのポイント

- タイプ別では、主飛行表示装置が2025年の航空機合成視覚システム市場シェアの45.02%を占め、ヘッドアップおよびヘルメット搭載型ディスプレイは2026年から2031年にかけて10.82%のCAGRで成長すると予測されています。

- コンポーネント別では、表示システムが2025年に39.68%の収益シェアを占め、ソフトウェア・地形障害物データベースは2031年まで9.09%のCAGRで拡大すると予測されています。

- プラットフォーム別では、固定翼航空機が2025年の航空機合成視覚システム市場規模の52.74%を占め、先進航空モビリティ・eVTOLプラットフォームは9.78%のCAGRで成長する見込みです。

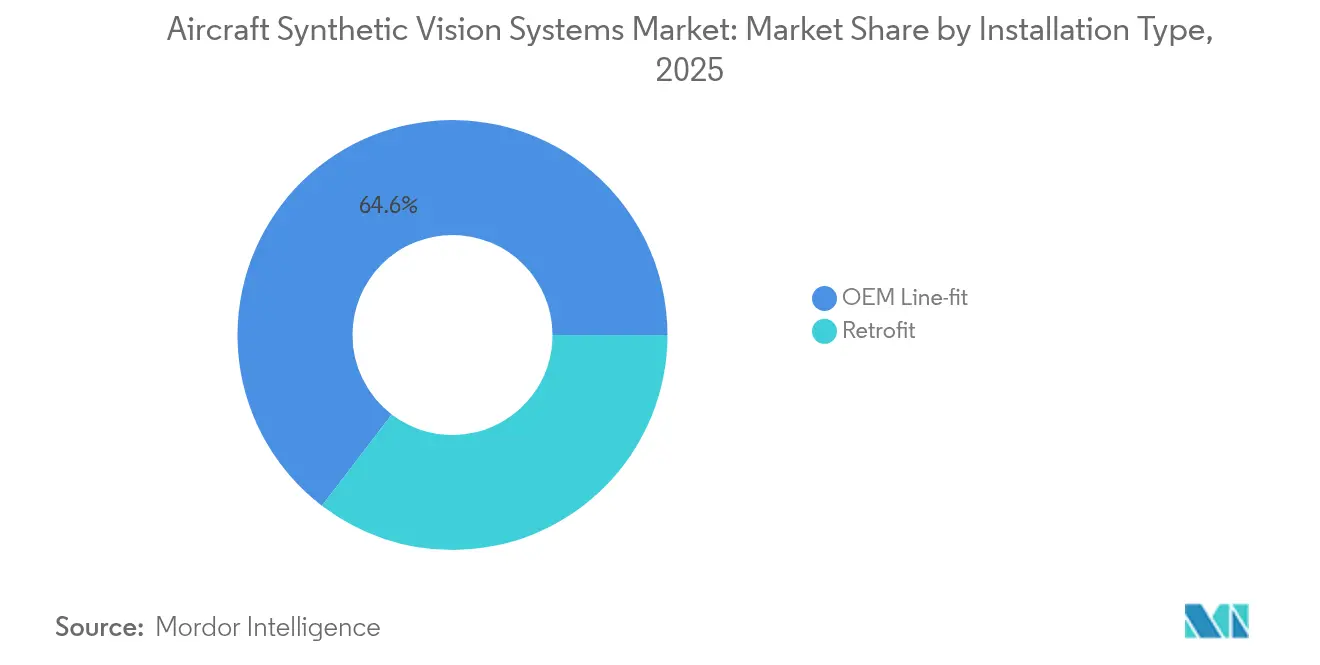

- 搭載タイプ別では、OEMラインフィットソリューションが2025年の航空機合成視覚システム市場規模の64.61%のシェアをリードし、レトロフィットプログラムは7.27%のCAGRで拡大する見込みです。

- エンドユーザー別では、軍事用途が2025年に35.21%のシェアを維持しましたが、一般航空が6.89%のCAGRで最も急成長しているセグメントです。

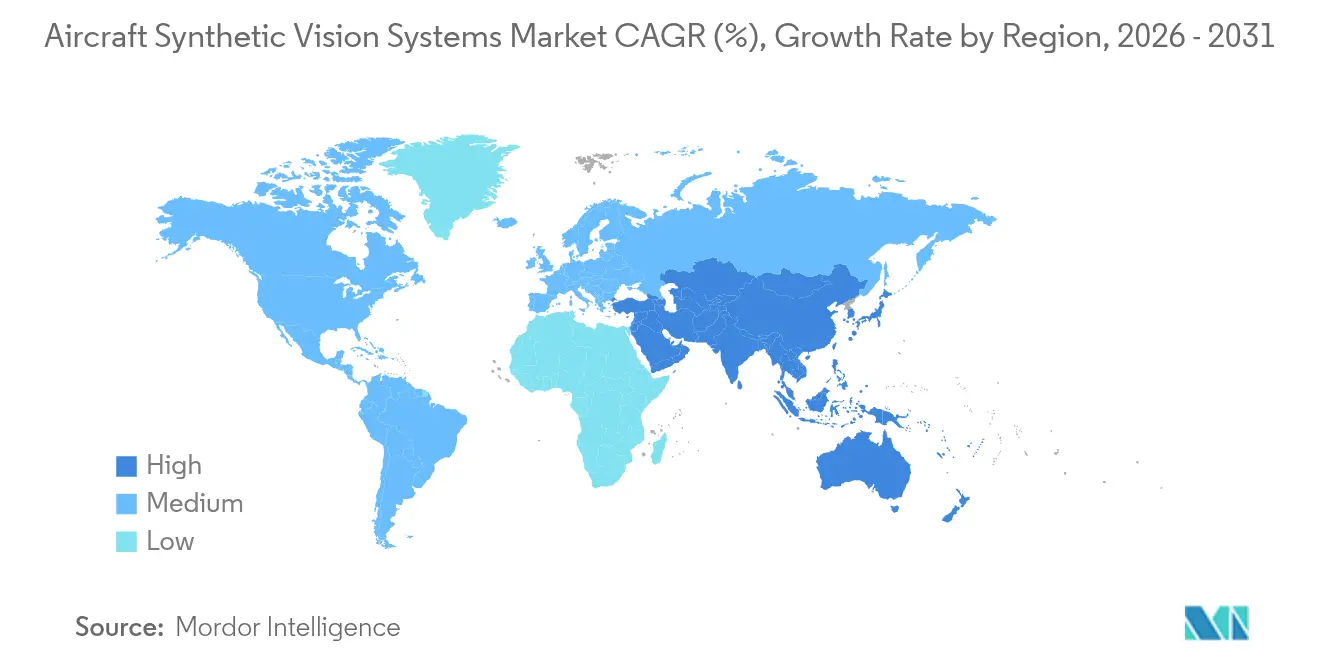

- 地域別では、北米が2025年に34.92%の収益シェアで首位を占め、アジア太平洋地域が8.33%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空機合成視覚システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 工場装備の複合視覚スイートを搭載したビジネスジェットの納入増加 | +0.8% | 北米および欧州;アジア太平洋地域への波及 | 中期(2~4年) |

| 第6世代戦闘機コックピットにおけるSVS対応ヘッドアップディスプレイの急速な採用 | +0.6% | 北米および欧州 | 長期(4年以上) |

| 第2層空港における低視程進入クレジットの需要 | +0.5% | 世界全体;アジア太平洋地域の地方都市での早期獲得 | 中期(2~4年) |

| 高完全性SVSを必要とする都市航空モビリティeVTOLプログラム | +0.7% | 世界全体;北米および欧州に集中 | 長期(4年以上) |

| AIベースの地形レンダリングエンジンを巡るOEMパートナーシップ | +0.4% | 世界全体 | 短期(2年以内) |

| FAA NextGenおよびEASA SESARのスケジュールに基づくSVSの義務的レトロフィット | +0.9% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

工場装備の複合視覚スイートを搭載したビジネスジェットの納入増加

新型ビジネスジェットの納入には、合成視覚と拡張視覚を単一ディスプレイに統合した複合視覚スイートが標準装備として含まれるようになっています。BombardierのGlobal 8000およびCessnaのCitation Ascendは、これらの機能をベースライン装備として統合し、コストのかかるアフターマーケット搭載を不要にしています。[1]Bombardier、「Global 8000プログラム詳細」、bombardier.com 運航者はパイロットの作業負荷軽減の恩恵を受け、メーカーは2025年から2026年にかけてレトロフィットが予定されているレガシー機材の定期的なアップグレード収益を獲得しています。

第6世代戦闘機コックピットにおけるSVS対応ヘッドアップディスプレイの急速な採用(米国および欧州連合)

NGAD F-47のような第6世代戦闘機プログラムは、戦術データとリアルタイムの地形映像を融合させたヘルメット搭載型ディスプレイに依存しています。Collins AerospaceのF-35向け第3世代ヘルメットは、合成視覚が暗視装置に取って代わる方法をすでに実証しており、より広範な軍事採用への道を開いています。[2]Collins Aerospace、「第3世代ヘルメット搭載型ディスプレイ」、collinsaerospace.com その後、民間プラットフォームがこれらの堅牢な技術を継承し、認証サイクルを短縮しています。

第2層空港における低視程進入クレジットの需要

規制当局は現在、合成視覚装備の航空機が計器着陸システムを追加することなく、より低い最低気象条件を使用することを認めています。米国連邦航空局の拡張低視程運航規則およびEASAの全天候運航ガイダンスにより、小規模空港はインフラ投資なしに容量を増加させることができます。[3]米国連邦航空局、「拡張飛行視覚システム規制」、faa.gov 航空会社はスケジュールの安定性を獲得し、機器メーカーは新たなレトロフィット市場を開拓しています。

高完全性SVSを必要とする都市航空モビリティeVTOLプログラム

eVTOL開発者は、最小限のパイロット入力で混雑した低高度回廊を航行するために合成視覚を必要としています。HoneywellのAnthemフライトデッキは、Vertical Aerospace、Archer、Liliumなどのパートナー向けに10^-9のシステム故障率を目標としています。EASAが発行した認証特別条件は、都市運航における主要な航法補助手段として合成視覚を明示的に参照しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データベース中心の視覚アルゴリズムに対する認証上のボトルネック | -0.7% | 世界全体;北米および欧州で厳格 | 中期(2~4年) |

| ターボプロップおよび軽ヘリコプターのレトロフィットにおけるコスト感応度 | -0.5% | 世界全体;新興市場に集中 | 短期(2年以内) |

| コックピット搭載ハードウェアにおけるGPU熱予算の制限 | -0.3% | 世界全体 | 中期(2~4年) |

| 接続型アビオニクスバスにおけるサイバーハードニングのギャップ | -0.4% | 世界全体;防衛分野で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データベース中心の視覚アルゴリズムに対する認証上のボトルネック

機械学習による地形データベースは、決定論的なDO-178Cフレームワークに容易に適合せず、承認が長期化し開発コストが増大します。場合によっては、OEMおよびアビオニクスベンダーが認証リスクを低減するためにSVS機能の複雑さを制限しています。そのため、動的地形レンダリング、都市3Dモデリング、電気光学・赤外線フィードとの統合などの機能が遅延しています。例えば、Mercury Systemsの画像完全性ツールは部分的な緩和策を提供しますが、それでも設計保証レベルCの検証が必要であり、中小規模のサプライヤーにとってはハードルとなっています。認証コストはほとんどの場合、運航者に転嫁され、SVSのアップグレードをより高価なものにしています。これにより、小型ターボプロップ機およびヘリコプター市場における商業的実行可能性が制限されています。

ターボプロップおよび軽ヘリコプターのレトロフィットにおけるコスト感応度

アップグレードコストは、価格感応度の高い市場では航空機の残存価値を超えることが多くあります。例えば、アナログコックピットを持つ軽ヘリコプターへの完全統合は6万ドルから10万ドルを超える場合があり、SVSのレトロフィットは非常にコスト感応度が高くなっています。パネルの近代化をすでに進めている航空機が、バンドルアップグレード戦略の一環としてSVSを採用する可能性が最も高いです。Universal AvionicsおよびGenesysは低コストのバンドルを導入していますが、ビジネスジェットおよび航空会社セグメントでの採用は遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:主飛行表示装置が統合をリード

主飛行表示装置は2025年の航空機合成視覚システム市場シェアの45.02%を占めました。これはパイロットがすべての重要な飛行情報のためにこれらの中央スクリーンに依存しているためです。ヘッドアップおよびヘルメット搭載型ディスプレイは、主に防衛受注および軍事技術の民間バリアントへの波及効果により、10.82%のCAGRで最も急速な成長を示しています。GarminのSVTアップグレードパスは、コックピットの配線を変更することなく既存の主飛行表示装置に3D地形を追加する運航者の事例を示しています。ヘルメット搭載型ソリューションの航空機合成視覚システム市場規模は、先進航空モビリティプラットフォームが軽量化のためにウェアラブルディスプレイを好むことから、2031年までに増加すると予測されています。

このセグメントの勢いは、赤外線映像を合成地形に重ね合わせた統合複合視覚製品にも及んでおり、追加モニターなしに全天候能力を提供しています。Universal AvionicsのClearVisionは商業ジェット機におけるウェアラブルヘッドアップディスプレイ採用の先例を設け、Collins Aerospaceは戦闘機グレードのヘルメットを民間回転翼機向けに適応させています。これらの動向は、航空機合成視覚システム市場を個別製品ではなく技術の連続体として強化し、クロスプラットフォームの学習とボリューム効率を可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:表示システムがリード、ソフトウェアが加速

表示ハードウェアは2025年に39.68%の収益を獲得しました。これはすべての搭載に認証済みスクリーンが依然として必要なためです。しかし、ソフトウェアおよび地形障害物データベースは9.09%のCAGRで成長しており、飛行中に更新されるAIリッチなコンテンツへの転換を反映しています。この変化は、ソフトウェアに関連する航空機合成視覚システム市場規模が2020年代後半にハードウェアのみのパッケージを上回ると予測される理由を説明しています。

サプライヤーはディスプレイとは別にレンダリングエンジンのライセンスを供与するケースが増えており、運航者はより低コストの市販モニターに交換することができます。HoneywellのMEMSベースのKSG7200リファレンスシステムは、既存のLRU内に処理能力をパッケージ化するセンサーフュージョンモジュールへの広範なトレンドを示しています。データベースサブスクリプションは定期的なキャッシュフローを生み出し、顧客関係を強化しており、航空機合成視覚システム産業におけるソフトウェアの戦略的価値を強調しています。

プラットフォーム別:固定翼の優位性、eVTOLの加速

固定翼航空機は2025年に52.74%の市場支配を維持しました。これは商業航空会社およびビジネスジェット機材がすでに認証済みの搭載経路を持っているためです。しかし、先進航空モビリティおよびeVTOLプラットフォームは9.78%のCAGRで推移しており、航空機合成視覚システムの対象市場が急速に拡大していることを示しています。

都市型エアタクシー開発者は、レガシーレトロフィットの障壁を回避して、最初から合成視覚を設計に組み込んでいます。回転翼機の採用は、緊急医療および洋上輸送におけるミッションクリティカルな運航によって引き続き推進されています。無人航空機は目視外飛行承認のために合成知覚への依存度を高めており、将来の航空機合成視覚システム市場をさらに拡大しています。

搭載タイプ別:OEM統合が優先

OEMラインフィットソリューションは2025年に64.61%の収益シェアを獲得しました。これは製造時に合成視覚を統合することで、後の高価なダウンタイムを回避できるためです。レトロフィットはNextGenおよびSESAR基準への準拠をレガシー機材に義務付ける規制当局により、7.27%のCAGRで成長しています。Collins AerospaceのKing Air近代化バンドルは、合成視覚をカバーする単一のSTCが資産寿命を10年延長できることを示しています。

コンポーネントの小型化と標準化されたデータバスにより搭載時間が短縮され、運航者は退役よりも近代化を選択するよう促されます。したがって、レトロフィットキットに関連する航空機合成視覚システム市場規模は、より低いベースからではあるものの、着実に上昇する見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:軍事のリーダーシップ、一般航空の成長

軍事顧客は2025年の収益の35.21%を占め、視程補助が生存性を支援する競合空域における防衛上の優先事項を反映しています。一般航空はピストン双発機およびターボプロップセグメントに手頃なレトロフィットパッケージが参入するにつれ、6.89%のCAGRで成長をリードしています。価格が下がるにつれ、意思決定時間の短縮と悪天候による迂回の減少という合成視覚の利点が、チャーター運航者や飛行学校に響いています。

商業航空会社は合成視覚の展開を他のコックピットアップグレード施策と比較検討していますが、第2層空港での運航増加が採用を有利にする経済性を傾けています。したがって、航空機合成視覚システム市場は多様化し、軍事予算への過度な依存を低減しています。

地域分析

北米は2025年の世界売上の34.92%を生み出し、米国連邦航空局の拡張飛行視覚に関する明確な規則と堅調なビジネスジェットの稼働率に支えられています。運航者は冬季の嵐活動中にスケジュールを維持する進入クレジットを確保するために合成視覚を採用しています。F-47プログラムなどの防衛契約が地域の専門知識プールを深め、サプライヤーが民間および軍事ラインにわたって研究開発費を償却することを可能にしています。

アジア太平洋地域は8.33%のCAGRで最も急成長している市場です。これは中国、インド、インドネシアの政府が地方空港を整備しながらACMIキャリアの機材拡大を奨励しているためです。航空機合成視覚システム市場は、低視程手順がかつて主要ハブの専有物であったこれらの国々で肥沃な土壌を見出しています。衛星ベースの補強および新しいGNSS星座が、地上ベースの計器着陸システムの展開が鈍化する中で普及をさらに後押ししています。

欧州はSESAR指令と強力な防衛プログラムを背景に着実に成長しています。EASAの全天候運航フレームワークは、航空会社がカテゴリーII/III地上システムを設置することなく合成視覚を追加する経済的インセンティブを提供しています。持続可能性目標がさらなる推進力を加えています。正確な地形モデルによって実現される最適化された飛行経路が燃料消費とCO₂を削減します。これらの要因が欧州大陸の航空機合成視覚システム市場のバランスの取れた拡大を持続させています。

競合状況

競合の激しさは中程度であり、完全な統合よりも協業が優勢です。HoneywellのBombardierとの170億ドルの戦略的協定は、AIに対応したアビオニクスの共同ロードマップを固定し、NXPとの提携が次世代GPUの半導体供給を確保しています。Collins Aerospaceは軍事主契約者とパートナーシップを組んでヘルメット搭載型システムを進化させ、その後技術を民間回転翼機に適応させており、防衛と商業ラインの間の好循環を示しています。

DaedaleanやLynxのようなソフトウェア中心の新規参入者は、AI認証とクラウド接続データサービスのギャップを活用しています。彼らのアルゴリズムはより精細な障害物検出を提供し、レガシープレイヤーに自社のロードマップを加速させる圧力をかけています。一方、Universal AvionicsおよびAstronicsは手頃な価格に焦点を当て、資本予算が限られた中期ビジネスジェットをターゲットにしています。したがって、航空機合成視覚システム市場は、規制の微妙な点とリアルタイムグラフィックス処理の両方を習得した企業に報いています。

今後を見据えると、既存企業が地域的な関係を持たない第2層空港運航および自律型eVTOL回廊にホワイトスペースが残っています。アビオニクス大手と地域サービスプロバイダーとの合弁事業がこれらの機会を獲得し、機器ベンダーとデータサービスサプライヤーの境界線をさらに曖昧にすることが予想されます。

航空機合成視覚システム産業のリーダー

Honeywell International Inc.

Thales Group

Collins Aerospace(RTX Corporation)

L3Harris Technologies, Inc.

Garmin Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Vertical AerospaceとHoneywellは、Honeywell AnthemフライトデッキのシステムエラーレートをeVTOL VX4向けに0.1×10⁻⁹とすることを目標に、協力関係を深めました。

- 2025年5月:BoeingはAI対応の自律性を特徴とする第6世代戦闘機F-47の開発に向けて200億ドルのNGAD契約を獲得しました。

- 2024年10月:Universal Avionicsは、ジェット機の寿命を20年延長することを目的としたInSightおよびClearVisionのアップグレードをリリースしました。

- 2024年5月:Textron Aviationは、Citation Latitude向けに2025年、Longitude向けに2026年のGarmin SVGSアップグレードを予定しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、航空機合成視覚システム(SVS)市場を、有人固定翼機・回転翼機・無人航空機を対象に、滑走路・地形・空域のリアルタイム3Dデジタル映像を生成するコックピット搭載ハードウェア、ソフトウェア、および地形・障害物データベースの総体として定義する。このデジタルオーバーレイは、夜間または視界不良時の運航における乗務員の状況認識を向上させる。

スコープ除外:3Dデータベースを内蔵せず、主に外部赤外線またはレーダーセンサーに依存する拡張視覚ユニットまたは複合視覚ユニットは、市場規模算定の対象外としている。

セグメンテーション概要

- タイプ別

- 主飛行表示装置

- 航法表示装置

- ヘッドアップおよびヘルメット搭載型ディスプレイ

- その他のタイプ

- コンポーネント別

- 合成視覚コンピューター・処理ユニット

- 大気データおよびGPSセンサースイート

- 表示システム

- ソフトウェア・地形障害物データベース

- その他のコンポーネント

- プラットフォーム別

- 固定翼航空機

- 回転翼航空機

- 無人航空機(UAV)

- 先進航空モビリティ・eVTOL

- 搭載タイプ別

- OEMラインフィット

- レトロフィット

- エンドユーザー別

- 軍事

- 商業

- 一般航空

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- エジプト

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

当チームは、北米・欧州・アジアにわたる航空会社MROマネージャー、回転翼機アビオニクスエンジニア、および飛行安全検査官にインタビューを実施した。これらの議論により、普及率の前提条件、レトロフィットのリードタイム、および地域別価格帯を精緻化し、三角測量前に二次調査の結果を検証することが可能となった。

デスクリサーチ

まず、FAA航空機登録簿、EASA AD一覧、ICAO交通統計、UN Comtradeアビオニクス貿易コード、防衛予算書などのオープンデータセットを用いて、世界のフリート・生産・レトロフィット活動をマッピングし、潜在的な導入ベースを確定した。補足的な知見は、企業の10-K、投資家向け資料、および事故記録から得た。Mordorアナリストが利用する有料ライブラリ(オペレーター財務情報のD&B Hoovers、プログラムタイムラインのAviation Weekを含む)は、導入タイミングのクロスチェックに活用した。その他多数の公開・独自情報源を参照しており、上記リストは例示であり、網羅的なものではない。

第二段階では、標準的なシップセット価格、規制勧告回覧、および特許出願(Questel)を照合し、平均販売価格および技術普及曲線の参照点を得た。

市場規模算定と予測

トップダウンモデリングは、クラス別の現役航空機数に検証済みSVS普及率を乗じ、さらに地域別平均販売価格を乗じることから始まる。サンプルプログラムにおけるサプライヤーの積み上げはボトムアップの妥当性確認として機能する。主要変数には、OEMの年間納入数、平均レトロフィット機齢、コックピットアップグレード予算、規制上の装備義務、およびASP低下トレンドが含まれる。ARIMAスムージングと組み合わせた多変量回帰により、各ドライバーを2030年まで予測し、ボトムアップのエビデンスが不足する部分は、最近似プロキシセグメントへの較正済みインデクセーションにより補完する。

データ検証と更新サイクル

アウトプットは三層レビューを経る:アナリストによるピアチェック、独立したフリートまたは貿易シグナルに対するモデル分散フラグ、および最終的なマネージャー承認。レポートは12ヶ月ごとに更新され、主要な義務化発表などの重大事象が発生した場合には中間再実行が行われる。

MordorのAircraft Synthetic Vision Systemsベースラインが信頼性を持つ理由

公表されている推計値は、企業が異なる製品ミックス、価格体系、および更新頻度を採用するため、ばらつきが生じる。当社はそれらの相違点を冒頭で明示し、読者が数値の乖離箇所を正確に把握できるようにしている。

主要なギャップ要因としては、ポータブルタブレットアプリの計上有無、レトロフィットタイミングの取り扱い、通貨換算年度、および軍事研究予算の収益への組み込みの有無が挙げられる。当社モデルは年次更新され、ラインフィットおよび認定レトロフィットシップセットに厳密にスコープを限定しているため、保守的なフリート単独の見方と、より広範なアビオニクス評価の中間に位置する結果となっている。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要ギャップ要因 |

|---|---|---|

| 5億6,940万米ドル(2025年) | Mordor Intelligence | - |

| 4億9,630万米ドル(2024年) | Global Consultancy A | UAVプラットフォームを除外し、2024年FXレートを使用 |

| 4億6,180万米ドル(2025年) | Trade Journal B | 主飛行ディスプレイのみを計上し、データベースライセンス収益を除外 |

| 21億4,000万米ドル(2024年) | Industry Association C | 拡張視覚ハードウェアおよびより広範なアビオニクススイートを一括計上 |

総合すると、本比較はMordorの厳格なスコープ選定、デュアルトラックモデリング、および年次更新が、クライアントが明確な変数と再現可能なステップに遡ることのできる、バランスの取れた意思決定対応ベースラインを生み出すことを示している。

レポートで回答される主要な質問

航空機合成視覚システム市場の現在の規模はどのくらいですか?

市場は2026年に6億966万2,000ドルと評価され、2031年までに7億5,389万ドルに達すると予測されており、4.78%のCAGRを反映しています。

最大の航空機合成視覚システム市場シェアを持つセグメントはどれですか?

主飛行表示装置が2025年に45.02%のシェアでリードしており、コックピットアップグレードにおける中心的な役割を強調しています。

なぜアジア太平洋地域が最も急成長している地域なのですか?

中国、インド、東南アジア全体でのインフラ近代化と機材拡大が8.33%の地域CAGRを牽引しており、低視程運航に対する規制支援が採用を加速しています。

規制は市場成長にどのような影響を与えていますか?

FAA NextGenおよびEASA SESARの義務は強化された状況認識を要求し、合成視覚のレトロフィットおよびOEM搭載に対する非裁量的な需要を生み出しています。

競争を再形成している技術トレンドは何ですか?

認証済みGPU上で動作するAIベースの地形レンダリングエンジンが、表示ハードウェアだけでなくソフトウェアおよびデータサービスへと価値創造をシフトさせています。

最終更新日: