航空機貨物システム市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

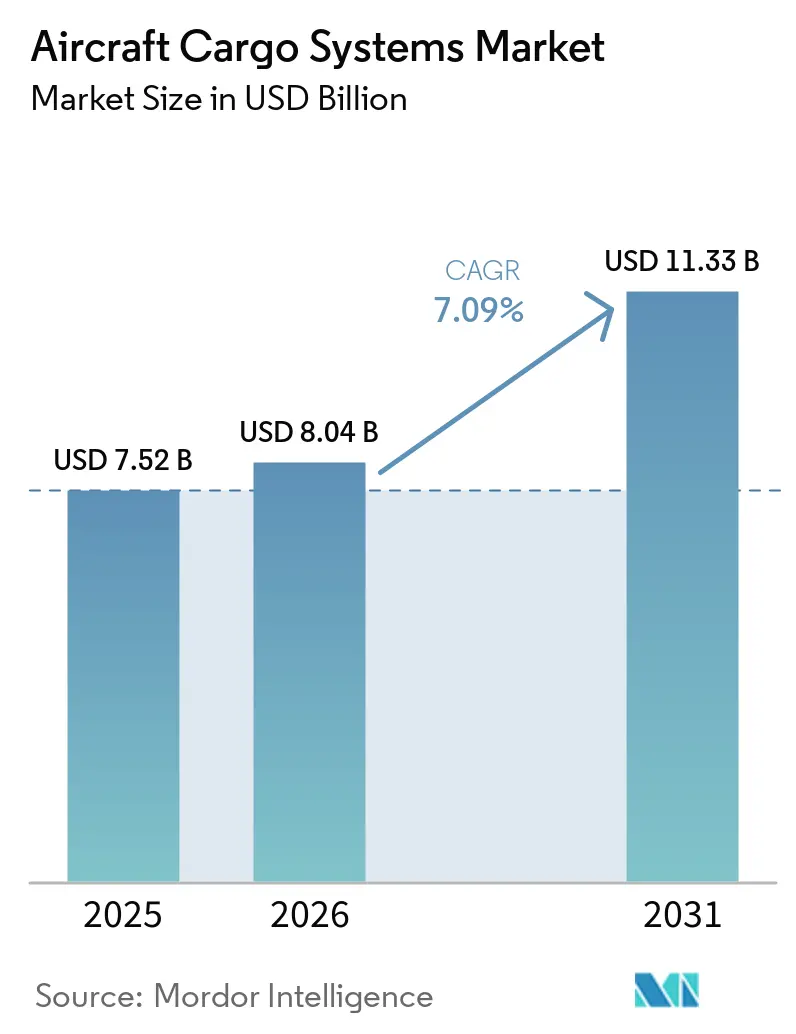

| 市場規模 (2026) | 8.04 十億米ドル |

| 市場規模 (2031) | 11.33 十億米ドル |

| 成長率 (2026 - 2031) | 7.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機貨物システム市場分析

航空機貨物システムの市場規模は、2025年の75億2,000万米ドルから2026年には80億4,000万米ドルに成長し、2026〜2031年の7.09%のCAGRで2031年までに113億3,000万米ドルに達すると予測されています。国境を越えたeコマースが時間確定型物流を求めていること、旅客機から貨物機への改造(P2F)の強固なパイプライン、ならびにNATOおよびアジア太平洋における迅速展開型空輸を優先とした持続的な防衛近代化が、世界的な成長を後押ししています。航空貨物需要は2025年に過去最高水準に達し、米国のデミニミス規定の変更後にeコマースの流れを吸収した回廊へ輸送能力をシフトさせた航空会社により、アジア〜欧州路線が回復を牽引しました。新造機の納入枠が限られる中、貨物機改造が補完することでフリート成長の見通しは引き続き良好であり、次世代ナローボディおよびワイドボディのP2Fプログラムは、需要に応じて輸送能力を柔軟に調整したい航空会社のニーズと合致しています。航空機貨物システム市場はまた、軽量な電気機械式アクチュエーションおよびソフトウェア対応診断への着実なシフトからも恩恵を受けており、これによりメンテナンス発生件数が減少し、より信頼性の高い定時運航が支援されています。これらの要因が相まって、一部の航空機納入が供給側の制約により遅延している中でも、新規設置およびレトロフィットプログラム全体にわたるシステム支出の持続的な基盤を形成しています。

主要レポートのポイント

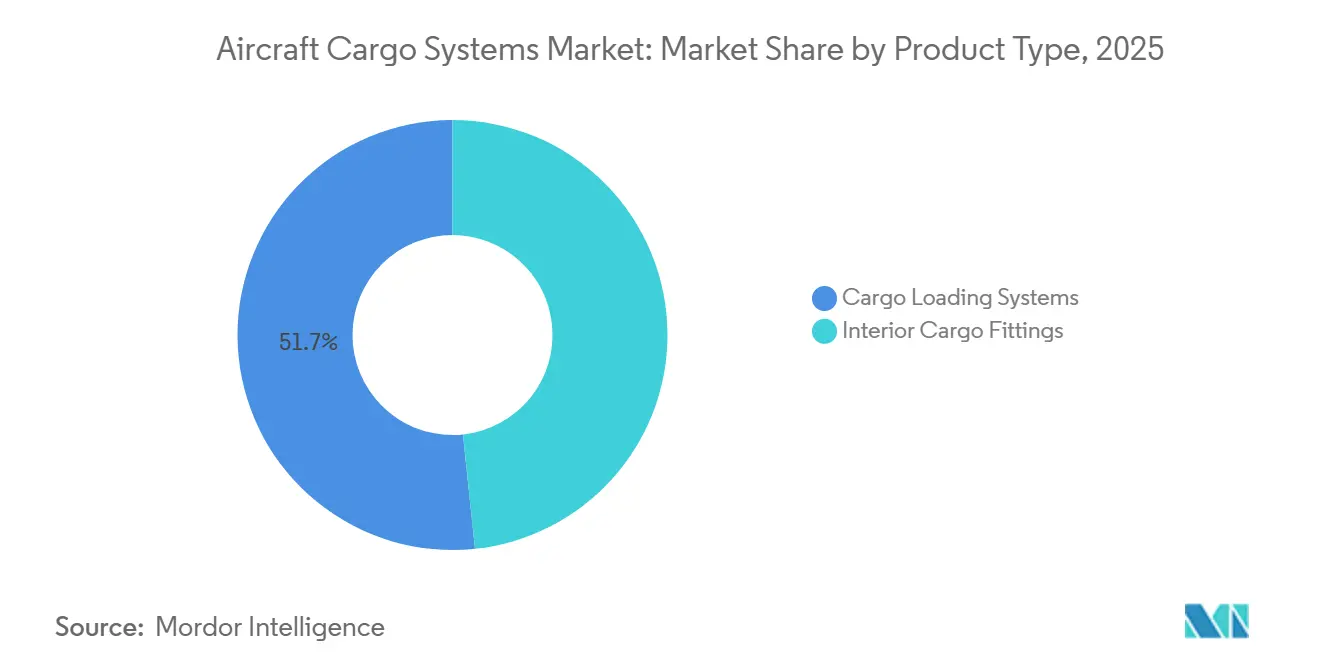

- 製品タイプ別では、貨物積載システムが2025年に51.67%の収益シェアで航空機貨物システム市場をリードし、2031年にかけて7.76%のCAGRで成長すると予測されています。

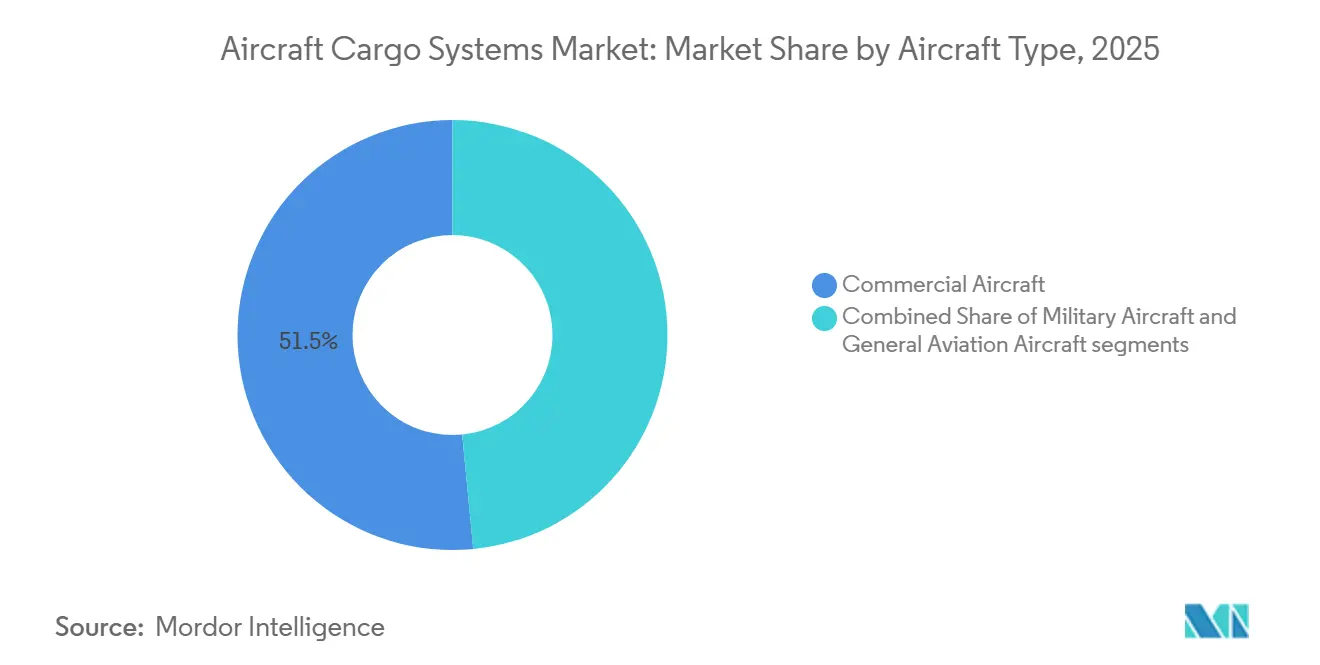

- 航空機タイプ別では、民間航空機が2025年に航空機貨物システム市場の51.54%のシェアを占め、軍用航空機が2031年にかけて最も速い7.64%のCAGRで拡大すると予測されています。

- エンドユーザー別では、アフターマーケットセグメントが2025年の収益の38.48%を占め、2031年にかけて7.28%のCAGRで成長する見込みです。

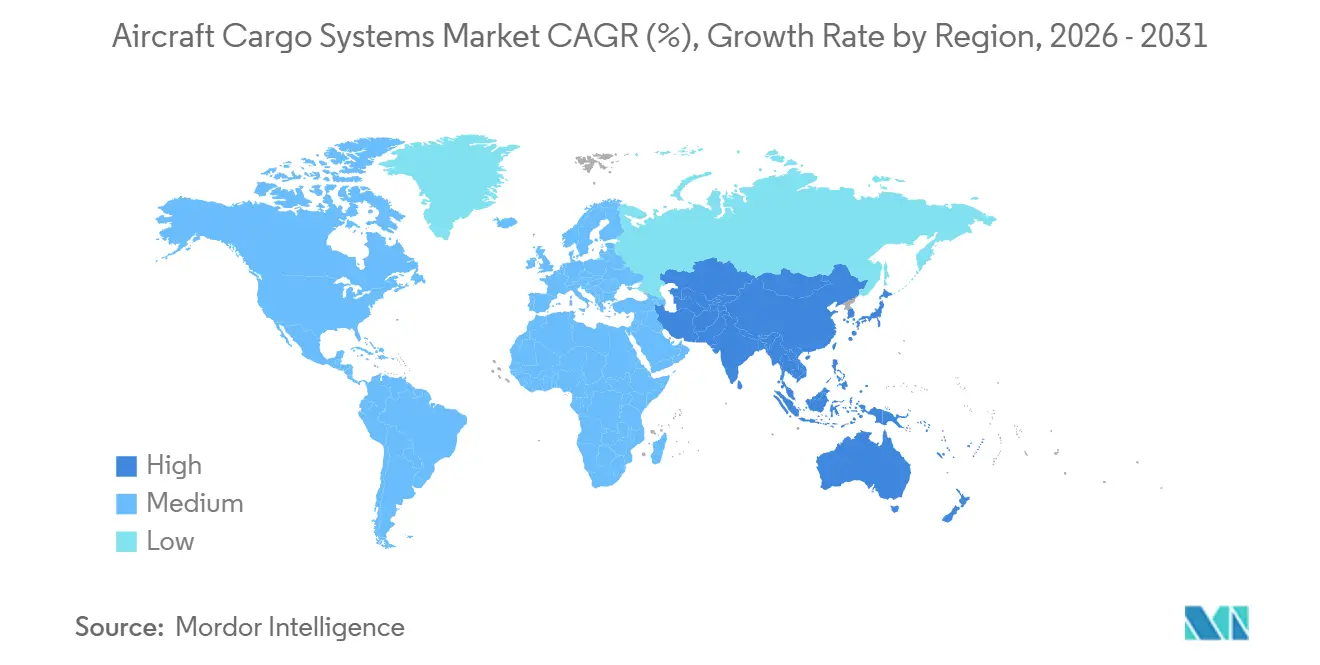

- 地域別では、北米が2025年に42.53%のシェアを保有し、アジア太平洋が2031年にかけて最も速い7.32%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空機貨物システム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 時間確定型航空貨物を必要とする国境を越えたeコマースの成長 | +2.1% | アジア〜欧州および域内アジア回廊を中心にグローバル、北米では流れの変化が発生 | 短期(2年以内) |

| 専用貨物機改造の急増 | +1.2% | 北米、アジア太平洋、欧州で特に強く、グローバル | 中期(2〜4年) |

| 迅速展開型ロジスティクス航空機への防衛支出の増加 | +0.9% | 北米、欧州、中東、アジア太平洋 | 長期(4年以上) |

| 軽量電気式床面アクチュエーションシステムへのOEMシフト | +0.7% | グローバル、北米および欧州での早期採用 | 長期(4年以上) |

| AOG時間を削減するAI対応予知保全 | +0.6% | 北米、欧州、中東の大手航空会社が主導、グローバル | 中期(2〜4年) |

| 貨物特化型eVTOL/UAVエコシステムの形成 | +0.5% | 北米、中国、欧州、中東での初期展開、インドへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

専用貨物機改造の急増

2025年には、新造貨物機の納入遅延が2020年代後半まで続く中、航空会社が輸送能力のギャップを補おうとしたことで、改造活動が活発化しました。オペレーターおよびインテグレーターは、ナローボディ路線ではB737-800BCFおよびA321P2Fプログラムへ、高密度路線ではB777-300ERベースのプログラムへと軸足を移し、貨物積載ハードウェアおよび機内艤装品への需要を集中させました。複数の大型ワイドボディSTCが2026年の決定を目指し、長納期品目が改造スケジュールを延ばしていることから、規制および供給チェーンのタイミングが依然として律速要因となっています。リース延長により部品取り用に利用可能な航空機数が減少したことでフィードストック経済性も逼迫し、機体価格が上昇して路線レベルでのより綿密な計画が求められています。ワイドボディの生産枠が制約される中、B777Fが近期において大型貨物機の役割を担うことで、改造がフリート全体のシステムレトロフィットおよびアップグレードを支えています。[1]Grant Holve、「サプライチェーンの課題によりA350の生産が月6機に制限、A350Fの納入は2027年に延期」、Forecast International Flight Plan、forecastinternational.com

時間確定型航空貨物を必要とする国境を越えたeコマースの成長

小売業者やプラットフォームが長距離回廊全体で信頼性の高い24〜48時間の配送窓口を求めたことで、eコマースのダイナミクスが航空貨物の役割を加速させました。2025年半ばに米国の政策変更が中国からの流れを再編した後、輸送能力と在庫は欧州向けチャネルへとシフトし、航空会社はアジア〜欧州路線で高い搭載率を報告しました。IATAは2025年の欧州〜アジア路線における航空貨物トラフィックの力強い回復を追跡しており、航空会社が需要の集中する地点へ貨物機を機動的に再配置する柔軟性を反映しています。2026年に予定されている低価値貨物に関する欧州の政策調整により、コンプライアンスの重要性が高まり、スピードとトレーサビリティを重視した統合航空輸送が促進される見込みです。航空会社と空港は処理タイムラインを短縮するデジタルおよびトラッキング投資を拡大しており、新たな貿易路線に沿って輸送量が正常化する中でも、航空ネットワークがサービスレベルを維持できるようにしています。[2]国際航空運送協会、「世界の航空貨物需要が2025年に過去最高水準を達成」、IATA、iata.org

迅速展開型ロジスティクス航空機への防衛支出の増加

2026年の防衛予算は、強靭な空輸および維持支援を優先しており、航空機の可用性とミッションの柔軟性を高める貨物システムへの継続的な需要を支えています。欧州および北米のフリートは、戦術的・戦略的役割に向けてA400MやC-130Jなどのプラットフォームのアップグレードを続けており、標準化されたパレット、高度な拘束システム、および堅牢な積載ハードウェアの必要性を高めています。空輸の稼働率は高水準を維持しており、大型輸送機全体の貨物フロア、ローラー、および消火システムのメンテナンスおよびレトロフィットサイクルを持続させています。欧州での新規調達には追加の中型および大型輸送機が含まれており、相互運用性基準に沿ったものとなっているため、混成フリートが短距離または半整備済み滑走路から運用できるようになっています。これらのミッションには、現代の航空電子機器および通信システムと統合する信頼性の高いモジュール式貨物システムが必要であり、OEMラインフィットおよびアフターマーケットサポートの両方に対する安定した需要を強化しています。[3]John Hill、「エアバスがA400Mの将来受注に関する『不確実性』を示唆」、Airforce Technology、airforce-technology.com

軽量電気式床面アクチュエーションシステムへのOEMシフト

機体メーカーおよびシステムインテグレーターは、重量削減とサービスの簡素化を目的として、貨物アクチュエーションおよび拘束コンポーネントをより軽量な電気機械式設計へと移行させています。このシフトは、トンキロあたりの燃料消費量が低く、より厳格なCO₂基準を持つ新造貨物機に見られる広範な効率化目標を補完するものです。軽量複合材フロアおよびネットは、信頼性を向上させ予知保全ワークフローを可能にするために、電気式アクチュエーターおよびデジタルモニタリングと組み合わせて使用されることが増えています。このアプローチは、ペイロード・航続距離経済性の向上を重視した次世代ワイドボディの計画と合致しており、航空会社がラインフィット時により高付加価値の貨物システムを指定するよう促しています。サプライヤーはまた、これらのプラットフォームをメンテナンススケジューリングに情報を提供する診断システムと連携させており、航空会社が整備間隔を延ばして航空機を長く稼働させることを可能にしています。[4]Airbus Communications、「世界の貨物機フリートは2044年までに45%増加」、Airbus、airbus.com

制約要因影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 航空会社マージンを圧迫する航空燃料価格の変動 | -1.4% | 欧州および北米でより大きな影響を受け、グローバル | 短期(2年以内) |

| 2030年までのワイドボディ生産枠の制限 | -1.1% | 欧州および北米で顕著な影響を受け、グローバル | 長期(4年以上) |

| 新規貨物ハードウェアの長期認証サイクル | -0.9% | 主にFAAおよびEASA管轄区域、グローバル | 中期(2〜4年) |

| レガシーフリートの高額な初期レトロフィット設備投資 | -0.6% | アジア太平洋、ラテンアメリカ、アフリカでより大きな影響を受け、グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

航空会社マージンを圧迫する航空燃料価格の変動

2026年初頭にかけて航空燃料価格が急騰し、航空会社および貨物機の営業マージンに圧力をかけ、任意のレトロフィット支出の余地を狭めました。紛争地帯を迂回するルート調整により多くの長距離チャートに飛行距離が加算され、主要回廊での燃料消費量が増加し、実効輸送能力が低下しています。規制上の炭素プログラムおよび持続可能な航空燃料の導入により、スポット価格がピークから緩和されても航空会社の平均燃料費は高止まりし、コスト圧力が継続しています。IATAは2024年および2025年における高いコンプライアンスおよびサステナビリティコストを概説しており、2026年にさらに多くの路線がスキームの対象となる中でも引き続き関連性を持ちます。これらの燃料およびコンプライアンスのダイナミクスにより、航空会社は資本プロジェクトのペースを調整し、信頼性とターンアラウンドタイムにおいてより早い回収をもたらすアップグレードを優先させています。

2030年までのワイドボディ生産枠の制限

新型ワイドボディ貨物機の生産遅延、ならびにエンジンおよび構造部品のタイムラインの制約により、近期の枠の可用性が制限されています。一部の大型貨物機の参入がOEMにより先送りされる中、航空会社は最高ペイロードのミッションをカバーし次世代モデルを待つ間のギャップを埋めるためにB777Fに依存しています。ナローボディの生産増加制約およびエンジンフリートのレトロフィットキャンペーンが納入正常化をさらに遅らせ、改造用のフィードストック全体を逼迫させています。これらの制約は中古航空機市場にも波及し、改造候補機の価格を押し上げ、路線経済性のハードルを高めています。業界の追跡調査では、機体メーカーおよびサプライヤーが生産レートの信頼性を再構築する中で、量よりも品質と安定性を優先させながら、野心的な増産目標が右方向にずれ込んでいることが示されました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:積載システムがフリート全体の要件を主導

貨物積載システムは2025年に51.67%のシェアを獲得し、2031年にかけて7.76%のCAGRで成長すると予測されており、標準化されたULD取り扱いに向けてローラートラック、ボールマット、およびロック機構を近代化するフリート全体の優先事項を反映しています。このセグメントは、航空会社がダウンタイムを短縮し需要急増時の柔軟なスケジューリングをサポートするクイックチェンジ構成を指定することで、改造の波から恩恵を受けています。48.33%のシェアを持つ機内貨物艤装品は、特に医薬品および高価値貨物において厳格な防火安全および温度管理要件に対応しています。温度管理モジュール、ライナーのアップグレード、および準拠した火災検知が長距離ミッションでの一貫したサービスレベルを支援しています。パレットおよびコンテナ取り扱いの標準化により、ランプ時間が短縮されターン性能が向上し、航空会社はこれを繁忙回廊での高い航空機稼働率に転換しています。デジタルモニタリングおよび重量・バランス分析が基幹業務に組み込まれ、高速ハブでのコンプライアンス向上と手動エラーの削減に貢献しています。

航空機貨物システム市場では、電気式アクチュエーションおよび複合材コンポーネントへの段階的なシフトが続いており、より軽量なフロア、ネット、および貨物ドアが実現されています。航空会社はまた、メンテナンスおよび在庫データを統合コントロールタワーに供給するRFIDおよびセンサー対応ハードウェアを導入しています。貨物コンパートメントおよびライナーの認証フレームワークが、商業運航中のB737-800BCFおよびA321P2Fフリートを含む継続的なアップグレードサイクルを促進しています。オペレーターは、外観上のキャビンアップグレードよりも、より速いターンと少ないメンテナンスイベントでコスト削減をもたらす貨物サブシステムに資本を投入しています。複数のハブにわたって混成フリートを運航する航空会社にとって、地上機器との相互運用性は依然として重要な選定基準です。IATAのCEIV基準および耐空性指令が調達チェックリストを形成し、ラインフィットおよびレトロフィットソリューションの技術的ハードルを引き上げています。

航空機タイプ別:軍用航空機の急増が民間航空機ベースを上回る

民間航空機は2025年に航空機貨物システム市場シェアの51.54%を獲得しました。設置済みのB777F、B767-300BCF、およびA330-300P2Fフリートが、多区間ルーティングと比較してトランジット時間を短縮するノンストップ運航で長距離路線を支援しています。インテグレーターが新造機遅延によって生じたギャップを埋めた2025年には改造活動が回復し、改造されたナローボディおよびワイドボディが地域幹線ネットワークの経済的な基盤として位置づけられました。ボーイングは世界の貨物機フリートが2043年までに3,900機に達すると予測しており、そのうち約3分の2が旅客機から貨物機への改造となります。エアバスは2044年までに専用貨物機フリートが3,420機へと45%増加すると予測しており、長期的な貨物システム需要を強化しています。ICAO 2027年CO2基準が新製品の選択を形成しており、キャセイカーゴは低燃費プロファイルでプレミアムサービス経済性を支援する2027年納入向けA350Fを選定しています。

軍用航空機は最も成長の速いセグメントであり、2031年にかけて航空機貨物システム市場で7.64%のCAGRを記録しています。成長は、老朽化した輸送機を更新し貨物フロア、拘束システム、および防火への需要を高める防衛支出の増加と近代化プログラムを反映しており、ミッション可用性を向上させています。相互運用可能な積載機器および標準化されたパレットシステムにより、同盟フリート間での共同作戦が可能となり、北米、欧州、アジア太平洋全体でより高いテンポのロジスティクスを支援しています。貨物eVTOLおよびUAVプラットフォームならびに地域航空機を含む一般航空は、航空機貨物システム市場の残り48.46%のシェアを保有しており、2025年12月のAIRによる初の量産対応Air One Cargoの納入は、大型航空機が着陸できない場所での最終マイルユースケースに焦点を当てていることを示しています。

エンドユーザー別:フリートの老朽化に伴いアフターマーケットサイクルが激化

アフターマーケットは2025年の収益の38.48%を占め、航空会社が成熟したフリートの寿命を延ばす中、2031年にかけて最も速い7.28%のCAGRを記録すると予測されています。翼上での長期運用および改造による稼働率の高さにより、システムがより高いサイクルストレスにさらされ、貨物フロア、ローラートラック、およびライナー交換への需要が拡大しています。予知保全の採用が、計画的な整備を閑散期にシフトさせ、航空機地上待機(AOG)リスクを低減することでスケジューリングを再形成しています。オペレーターは、1日に複数の往復運航を行う航空機の可用性向上と航空機ターンの短縮をもたらす部品を優先しています。重整備のスループットが高水準を維持しており、ワイドボディおよび貨物機のミッションクリティカルな貨物コンポーネントへの継続的な発注を支援しています。このダイナミクスにより、統合サプライヤーおよびMROが各訪問内でより大きなライン交換可能ユニットのバンドルを獲得できるよう位置づけられています。

2025年に61.52%を占めるOEMラインフィット設置は依然として相当規模ですが、今十年の中盤にかけて航空機納入が制約される中、成長は緩やかです。新造貨物機プログラムは予測後半年に正常化し、大手サプライヤーのラインフィットビジネスのより高いベースレベルを支援します。近期においては、多くの航空会社が旧型航空機を新型貨物機の性能に近づけるアップグレードに支出を振り向けています。このパターンにより、貨物フロア、拘束具、および消火システムの定期的な更新サイクルを必要とする民間および軍用輸送機全体のサービス契約が持続されています。フリートが軽量コンポーネントおよびデジタルモニタリングを採用するにつれ、サプライヤーはライフサイクル価値を提供するためにハードウェアとソフトウェアをバンドルしています。これらのシフトは、運航中のプラットフォーム全体の大規模な設置ベースに対してエンドツーエンドのソリューションと認証済みレトロフィットキットを提供するサプライヤーに有利に働きます。

地域分析

北米は2025年に42.53%でリードし、航空会社および防衛プログラムが高い稼働率と安定したアップグレードサイクルを維持しました。北米における航空機貨物システムの市場規模は、戦術的・戦略的プラットフォームにおけるシステム信頼性、標準化されたパレット、およびより安全な貨物コンパートメントへの一貫した投資を反映しています。改造およびMROエコシステムは米国とカナダ全体で引き続き強固であり、資格を持つ労働力と認証への精通がスループットを支援しています。規制当局が管理区域内での目視外(BVLOS)運航への経路を段階的に開放する中、ドローンおよびeVTOLのパイロットプログラムは2026年も拡大を続けました。商業貨物機ネットワークは速達およびeコマース路線に注力し、ターンアラウンドと信頼性を向上させるシステムアップグレードを実施しました。この地域の防衛維持支援予算は幅広く、過酷な環境で運航する輸送機のフロア、拘束具、およびライナーの作業範囲を支援しています。

アジア太平洋は最も成長の速い地域であり、7.32%のCAGRを記録し、eコマースの規模、改造能力、および拡大する防衛フリートから恩恵を受けています。改造されたナローボディが密度の高い域内アジアネットワークを支援し、より大型のワイドボディが欧州および中東への幹線路線を担っています。2025年に中国で認証済みプラットフォームが就航したことで貨物ドローンの採用が進み、都市配送および遠隔地ロジスティクスにおける新たなユースケースが開かれました。地域のMROおよび改造活動は引き続き成長し、パッケージ固有のローラーおよび拘束具のアップグレードを処理するローカル能力を拡大しました。政府および空港はデジタル貨物プロセスに注力し、主要ゲートウェイでのサイクルタイムを加速させました。航空会社が輸送能力を追加し路線を多様化するにつれ、燃料効率とサービス信頼性のバランスを取るためにより軽量でスマートな貨物システムを指定しています。

欧州は、eコマースハブ、速達インテグレーター、および輸送航空機フリートを強化する防衛再軍備に支えられ、相当のシェアを維持しています。主要貨物空港は自動化とデジタルトレーサビリティに投資し、より厳格なコンプライアンス体制の下でスループットを向上させました。中型輸送機を含む戦術的・戦略的空輸の調達により、パレット化、拘束具、および防火システムのサプライヤー受注残が活発に維持されています。欧州の管轄区域全体にわたる認証の複雑さが新システムのタイムラインを延ばし続けており、高度なアクチュエーションおよびモニタリングの展開スケジュールを形成しています。OEMは交換サイクルを計画する航空会社にとって引き続き注目の的です。コンソーシアムプログラム全体にわたる混成フリートという欧州の構造も、予測期間を通じて安定したレトロフィット需要を持続させています。

競合環境

航空機貨物システム市場は適度に集中しており、大手システムインテグレーターおよびアビオニクスサプライヤーがOEMおよびレトロフィットチャネル全体の仕様を形成しています。Telair International GmbH、Collins Aerospace (RTX Corporation)、Safran SA、Ancra International, LLC、U.S. Cargo Systemsなどの主要サプライヤーは、進化する安全性および効率性要件を満たす貨物積載ハードウェア、拘束システム、アクチュエーター、およびライナー技術を提供しています。上位層は、航空会社および機体メーカープログラムと連携した認証済み製品の幅広さ、統合能力、およびグローバルサポートネットワークで競争しています。デジタル対応と軽量材料が主要なレバーであり、航空会社はターンタイム、信頼性、および重量において測定可能な改善を求めています。ワイドボディの納入枠が逼迫する中、レトロフィットロードマップは2026年においても中心的な位置を占め、MROネットワーク全体で高い稼働率を維持しています。貨物ドローンおよびeVTOLがニッチなミッションで規模を拡大するにつれ、近期においてコア貨物機のニーズを置き換えることなく、より軽量なシステムとモジュール式積載コンセプトへの隣接需要が加わっています。

エコシステムプレーヤーの戦略的動向は、需要がどのようにプラットフォームおよびシステム活動に転換されているかを示しています。キャセイカーゴの2025年のA350F航空機へのコミットメントは、低燃費とラインフィット時の現代的な貨物システムを組み合わせるという航空会社の意図を示しており、将来のCO2コンプライアンスおよび効率目標と合致した選択です。AIRの2025年末における貨物eVTOLユニットの納入は、短距離ロジスティクス向けの初期商業展開へのプロトタイプからの移行を示し、小型航空機スケールでの新たなシステム要件を生み出しました。欧州の輸送プログラムはミッション即応性と維持支援の向上を続けており、混成フリート全体での標準化されたパレットと堅牢な積載機器を促進しています。複合材コンポーネントおよび電子制御を提供するサプライヤーは、2025年の主要業界イベントで性能向上を強調し、より軽量なフロア、改善されたヘルスモニタリング、およびより緊密な統合に焦点を当てました。信頼性指標と可用性は航空会社の意思決定の中核であり続けており、ハードウェアとソフトウェアの複合的な価値を提供するベンダーを支援しています。長期的には、勝利するポートフォリオは、航空機世代全体で高い共通性を維持するスケーラブルなレトロフィットキットにラインフィットオプションを結びつけるものとなるでしょう。

2026年において、航空機貨物システム市場は持続的なアフターマーケットサイクルと新造貨物機の改善された見通しから引き続き恩恵を受けています。OEMはサプライヤーの準備状況に合わせて生産レートの増加ペースを調整しており、近期のラインフィット量を抑制しながらも長期計画を安定させています。航空会社はターンあたりの運営コストを削減し定時運航性能を向上させるシステム分野に予算を配分し、防衛顧客は堅牢性と相互運用性を重視しています。より多くの空港と航空会社がデジタル貨物プロセスを採用するにつれ、トラッキングおよび文書化との統合が新システムの必須要件となっています。デジタル機能のこの定着化により、航空会社はコンプライアンスの負担を管理しながらネットワーク計画の予測可能性を向上させることができます。アフターマーケットの強さと段階的な新造機の正常化の組み合わせが、2031年にかけてバランスの取れた見通しを形成しています。

航空機貨物システム産業リーダー

Ancra International, LLC

Safran SA

U.S. Cargo Systems

Collins Aerospace (RTX Corporation)

Telair International GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:米国空軍は、C-5後部貨物センタードアの左右両側を修理するために必要な専門知識、能力、施設、機器、および経験を持つ適格なソースを特定するための情報提供依頼(RFI)を発行しました。

- 2026年3月:AAR Manufacturing LLCは、空軍ライフサイクル管理センターの発表によると、463Lレガシー貨物パレットの修理のために米国国防総省から1億5,978万米ドルの契約を受注しました。

- 2026年2月:中国の恒琴ウィングレット航空技術は、A330の旅客機から貨物機への改造(P2F)についてElbe Flugzeugwerke(EFW)と契約を締結しました。STエンジニアリングとエアバスの合弁会社であり、貨物機改造を専門とするドイツ企業のEFWが、中国のパートナー施設でA330P2F改造を実施します。改造作業は2026年半ばに開始され、ドイツのドレスデン本社からのEFWによる技術計画と認証によって支援されます。

世界の航空機貨物システム市場レポートの調査範囲

航空機貨物システム市場は、幅広いアプリケーションとエンドユーザーを包含しています。民間航空機および軍用航空機の両方で使用される貨物システムが含まれます。本調査はまた、固定翼および回転翼航空機への貨物の積載および設置のために設計された貨物システムも対象としています。主要なエンドユーザーには、大手商業航空会社、貨物フォワーダー、荷送人、政府機関、人道支援組織、および軍事機関が含まれます。

航空機貨物システム市場は、製品タイプ、航空機タイプ、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場は貨物積載システムと機内貨物艤装品にセグメント化されています。航空機タイプ別では、民間航空機、軍用航空機、および一般航空機に分類されています。エンドユーザー別では、市場はOEMとアフターマーケットにセグメント化されています。本レポートはまた、異なる地域の主要国における航空機貨物システム市場の市場規模と予測も対象としています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| 貨物積載システム |

| 機内貨物艤装品 |

| 民間航空機 | ナローボディ旅客機 |

| ワイドボディ旅客機 | |

| 貨物機 | |

| リージョナルジェット | |

| 軍用航空機 | 軍用輸送・貨物機 |

| 一般航空機 | 貨物eVTOLおよび大型UAV |

| OEM |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 製品タイプ別 | 貨物積載システム | ||

| 機内貨物艤装品 | |||

| 航空機タイプ別 | 民間航空機 | ナローボディ旅客機 | |

| ワイドボディ旅客機 | |||

| 貨物機 | |||

| リージョナルジェット | |||

| 軍用航空機 | 軍用輸送・貨物機 | ||

| 一般航空機 | 貨物eVTOLおよび大型UAV | ||

| エンドユーザー別 | OEM | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

航空機貨物システム市場の2026〜2031年のCAGRはどのくらいですか?

航空機貨物システム市場は2026年から2031年にかけて7.09%のCAGRで成長し、2026年の80億4,000万米ドルから2031年には113億3,000万米ドルに達する見込みです。

2025年時点で航空機貨物システム市場をリードする製品カテゴリーはどれですか?

貨物積載システムが2025年に51.67%の収益シェアでリードし、2031年にかけて7.76%のCAGRで成長すると予測されています。

航空機貨物システム市場で最も速く拡大している航空機タイプはどれですか?

軍用航空機は、防衛支出の増加と近代化プログラムに支えられ、2031年にかけて最も速い7.64%のCAGRを記録すると予測されています。

航空機貨物システム市場で最大のシェアを保有する地域はどこですか?

北米は2025年に42.53%でリードし、強固な商業改造エコシステムと防衛維持支援支出に支えられています。

航空機貨物システム市場で最も速く成長している地域はどこですか?

アジア太平洋は7.32%のCAGRで最も速く成長する地域となる見込みであり、eコマースの規模、改造、および認証済み貨物ドローン活動が後押ししています。

OEMの遅延は航空機貨物システム市場にどのような影響を与えていますか?

ワイドボディ枠の制約と次世代貨物機の参入遅延により、需要が改造およびレトロフィットへとシフトし、2026年中のアフターマーケットの勢いを持続させています。

最終更新日: