航空機用電動モーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

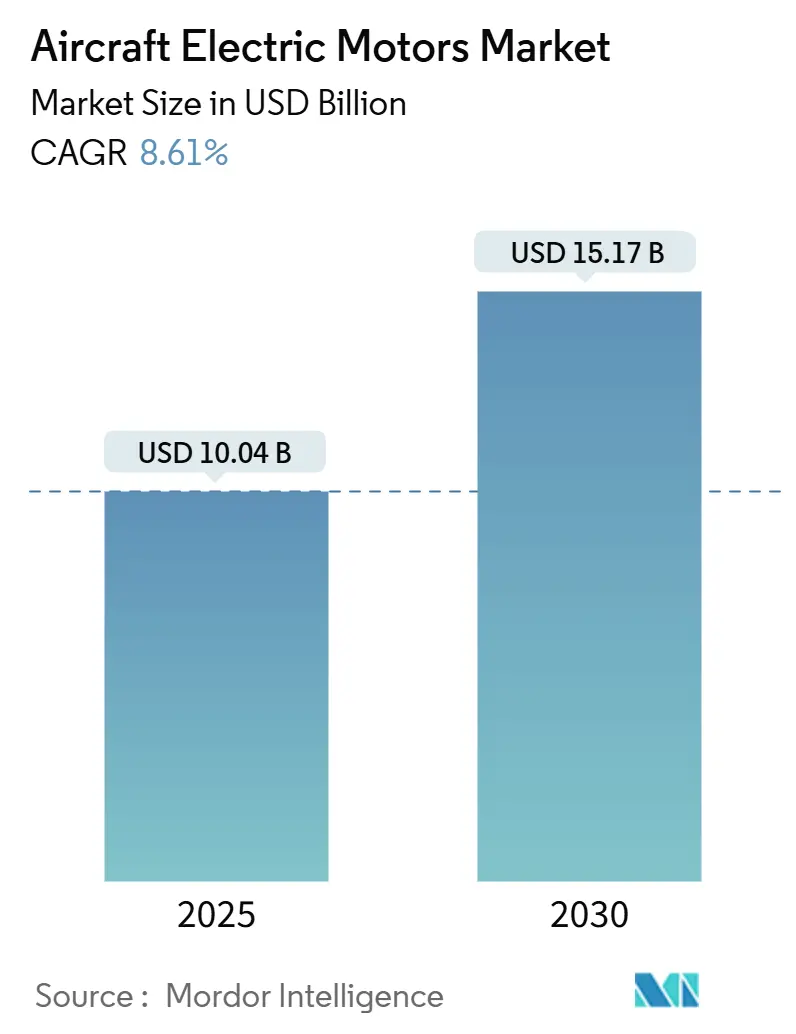

| 市場規模 (2025) | 10.04 十億米ドル |

| 市場規模 (2030) | 15.17 十億米ドル |

| 成長率 (2025 - 2030) | 8.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機用電動モーター市場分析

航空機用電動モーターの市場規模は2025年に104億米ドルに達し、2030年までに151億7,000万米ドルへ拡大すると予測されており、同期間のCAGRは8.61%となります。成長の原動力は、油圧・空気圧サブシステムを高効率電動代替品に置き換える民間・軍事プログラム、ゼロエミッション推進を後押しする世界的なCO₂・騒音規制の強化、そして都市型航空モビリティプロジェクトへの記録的なベンチャー投資です。大手機体メーカーはより電動化された航空機のロードマップを加速させ、各国防衛省は次世代回転翼機および無人システムへの電動アクチュエーションを組み込んでいます。並行して、高出力密度のアキシャルフラックスおよび超電導モーターアーキテクチャが自動車・研究機関から飛行ハードウェアへと移行し、航空機用電動モーター市場全体で新たなサプライヤー競争を促進しています。[1]出典:欧州航空安全機関、「技術とデザイン | EASA Eco」、easa.europa.eu 北米の防衛予算と欧州の気候政策が早期普及を形成する一方、アジア太平洋地域の旺盛な航空旅客需要とUAV(無人航空機)の普及が最も急峻な地域成長をもたらしています。希土類磁石に関するサプライチェーンの脆弱性とバッテリーエネルギー密度の上限が、堅調な拡大見通しをやや抑制しています。

主要レポートのポイント

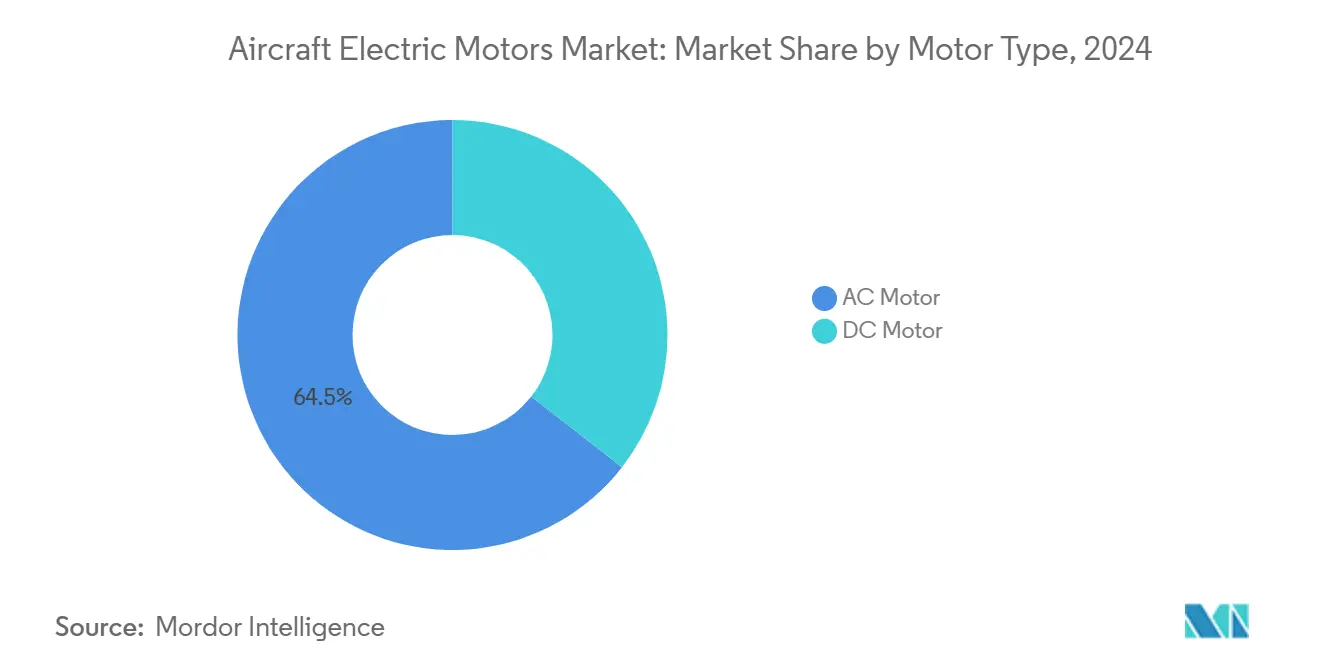

- モータータイプ別では、ACモーターが2024年に64.45%のシェアを占めましたが、eVTOLおよびUAVの普及によりDCアーキテクチャが10.67%のCAGRで拡大する見込みです。

- 航空機タイプ別では、固定翼機が2024年の航空機用電動モーター市場シェアの64.78%を占め、先進航空モビリティは2030年にかけて14.54%のCAGRで加速すると予測されています。

- 出力別では、10~200kWの帯域が2024年の航空機用電動モーター市場規模の57.91%を占め、200kW超のモーターは2030年にかけて10.75%のCAGRで成長すると予測されています。

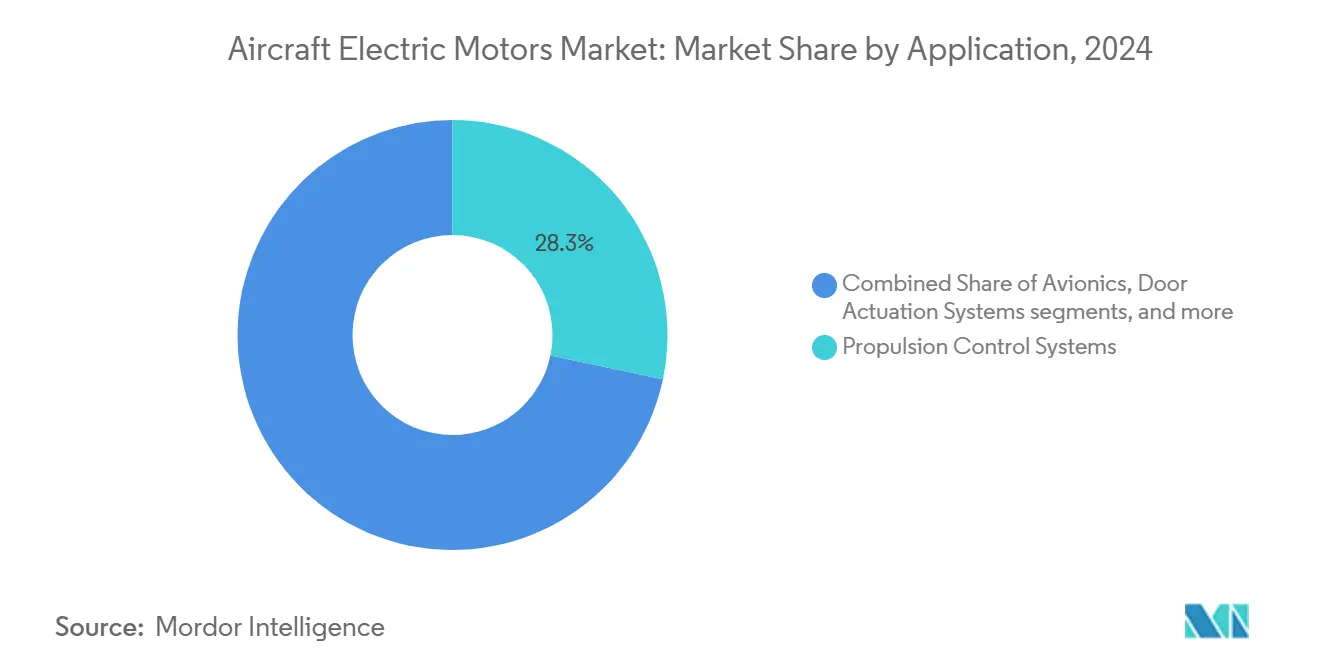

- 用途別では、推進制御システムが2024年に28.30%の収益シェアでトップとなり、アビオニクスシステムは2030年にかけて最速の9.78%のCAGRを記録する見込みです。

- エンドユーズ別では、OEM(完成機メーカー)向け搭載が2024年に67.91%のシェアで首位を占め、アフターマーケット向け統合は改修プログラムが規制上の支持を得るにつれて9.65%のCAGRを記録する見込みです。

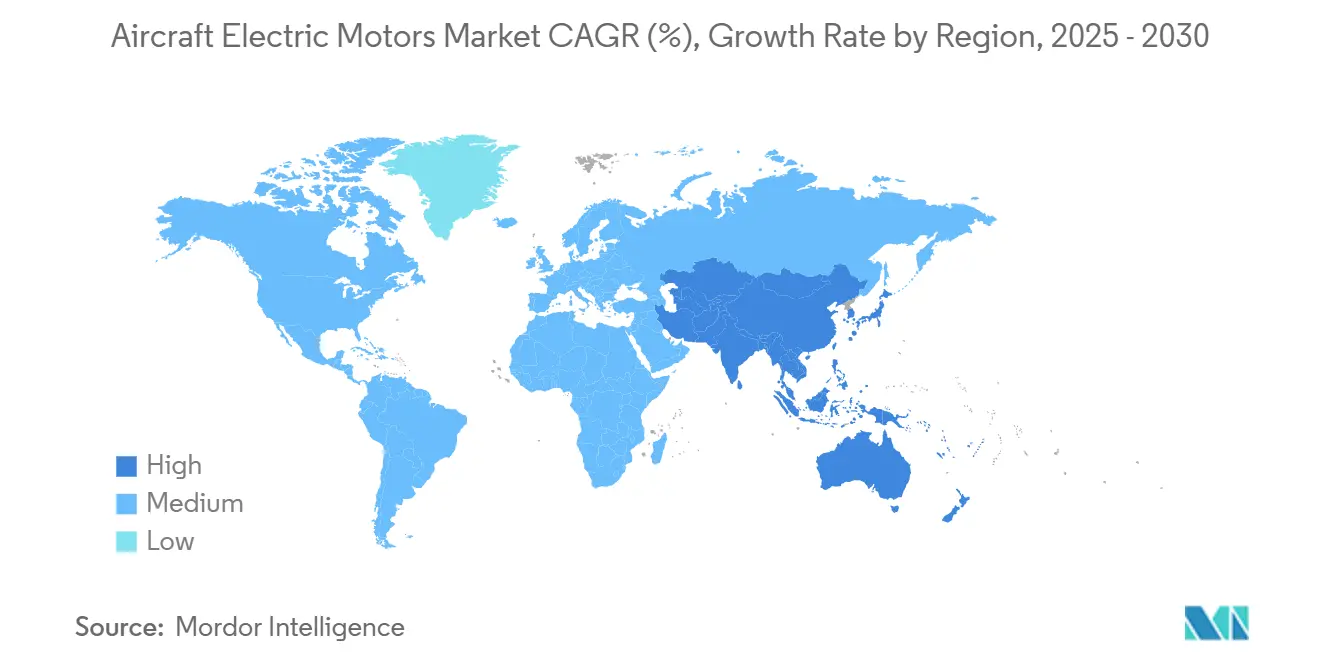

- 地域別では、北米が2024年に38.78%のシェアを維持しましたが、アジア太平洋地域は2030年にかけて9.98%のCAGRで他のすべての地域を上回ると予測されています。

世界の航空機用電動モーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より電動化された航空機および完全電動航空機(MEA/AEA)アーキテクチャへの需要 | +2.1% | 北米と欧州が普及をリードする世界規模 | 中期(2~4年) |

| UAVおよびeVTOLフリートの急速な拡大 | +1.8% | 北米、欧州、アジア太平洋の都市部に集中した世界規模 | 短期(2年以内) |

| CO₂/NOx規制の強化と空港騒音上限 | +1.4% | 欧州と北米で最も厳格な規制が適用される世界規模 | 長期(4年以上) |

| OEMによる統合型スターター・ジェネレーターアーキテクチャへの移行 | +1.2% | 北米と欧州の民間航空がリードする世界規模 | 中期(2~4年) |

| EV向けアキシャルフラックス生産余剰能力の航空分野への移行 | +0.9% | 欧州とアジア太平洋に生産能力が集中する世界規模 | 短期(2年以内) |

| トポロジー革新によるkWあたりの希土類磁石使用量の低減 | +0.7% | 北米、欧州、アジア太平洋にR&Dセンターを持つ世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より電動化された航空機および完全電動航空機(MEA/AEA)アーキテクチャへの需要

機体メーカーは、より高い効率性、メンテナンスの削減、排出量の低減を実現する分散型電動アーキテクチャへ、ブリードエアおよび油圧システムからの重要サブシステムの移行を継続しています。B787は、空気圧式防氷装置とキャビン与圧パックを高電圧電動機に置き換え、燃料消費を30%削減し、炭素排出量を20%以上削減するという設計指針を示しています。軍事プログラムも同様の方向性を採用しており、米陸軍のFLRAAはオンボード電力負荷の増大に対応するためSafranの高電圧スターター・ジェネレーターを採用しています。[2]出典:Safranグループ、「Safranがベルの電力供給に選定」、safran-group.com Eviationのようなスタートアップは、完全電動推進と次世代バッテリーを組み合わせて地域路線に対応し、ゼロエミッションサービスへの商業的需要を実証しています。これらのアーキテクチャが普及するにつれ、航空機用電動モーター市場は機体あたりの搭載量指標の上昇から恩恵を受け、収益と出荷台数が増加しています。

UAVおよびeVTOLフリートの急速な拡大

都市型航空モビリティは概念から商業化前テストへと移行しており、ペイロードと乗客数に応じた4段階の認証ティアを定めたFAA・EASAの統一ガイダンスに支えられています。ArcherとJobyは累計100回以上のフルスケール飛行試験を実施し、Jobyはカリフォルニア州に高速生産ラインを着工しました。防衛顧客も同時に、低騒音特性と簡素なサポートフットプリントを重視するISRおよびロジスティクス任務向けの電動UAV調達を拡大しています。低回転数で高トルクを必要とするプラットフォームの急増は、アキシャルフラックスおよびブラシレスDCモーターを有利にし、航空機用電動モーター市場全体でユニット需要を加速させ、航空グレードの信頼性を自動車並みの量産規模で提供するようサプライチェーンに圧力をかけています。

CO₂/NOx規制の強化と空港騒音上限

ICAOの2031年就航規則は、新型航空機に対して少なくとも10%の燃料消費改善と6dBの累積騒音低減を義務付けています。FAAの2024年粒子状物質規則は、従来の煙数値指標を直接的なNVPM基準に置き換えることでその基準を強化しており、ガスタービンエンジンはこれを満たすことが困難です。主要ハブ空港での地域住民主導の夜間飛行制限は、特にヘリコプターや新興のeVTOLサービスに対するコンプライアンス圧力を強めています。電動モーターは本質的に局所的な汚染物質を排出せず、騒音も大幅に少ないため、オペレーターはコストのかかるエンジン改修なしに規制基準を満たすことができます。したがって、コンプライアンス要件は、航空会社とOEMが路線権を維持するために電動ソリューションを採用することで、航空機用電動モーター市場の直接的な収益拡大につながります。

OEMによる統合型スターター・ジェネレーターアーキテクチャへの移行

エンジン始動、発電、ブースト機能を単一の電動機に統合することで、重量、部品点数、ライフサイクルコストが削減されます。BellのFLRAA向けSafranのスターター・ジェネレーターは、過酷な回転翼機の振動環境に耐えながら350kWの連続出力を実現します。GEエアロスペースはNASAの契約のもと、改良型ターボファンにモータージェネレーターを内蔵することで同様の多機能化を追求し、単通路機の燃料消費を5%削減することを目指しています。統合ユニットには高度な熱経路とパワーエレクトロニクスが必要であり、モーター専門メーカーとインバーターサプライヤーの共同開発プログラムを促進しています。認証作業が成熟するにつれ、統合型スターター・ジェネレーターは独立したアクセサリーに取って代わり、新造機と改修機の両方にわたって航空機用電動モーター市場への浸透を拡大するでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリーの重量エネルギー密度の頭打ち | -1.9% | 長距離用途に特に影響する世界規模 | 長期(4年以上) |

| 資格認定・認証のボトルネック(DO-160、DO-178C) | -1.4% | 北米と欧州で規制の複雑さが最も高い世界規模 | 中期(2~4年) |

| Nd-Fe-B価格ショックへのサプライチェーンの露出 | -1.1% | 中国の希土類加工に依存する地域に最も大きな影響を与える世界規模 | 短期(2年以内) |

| 高高度与圧環境における熱暴走リスク | -0.8% | 民間航空および高高度UAV運用に特に懸念される世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バッテリーの重量エネルギー密度の頭打ち

最先端のリチウムイオン(Li-ion)パックは350Wh/kg付近に留まっていますが、地域航空機は現在のペイロード・航続距離プロファイルに匹敵するために少なくとも800Wh/kgが必要です。年間5~8%の段階的な化学的改善は数値を改善しますが、2030年以前にこのギャップを埋めることはできず、純電動設計を短距離または訓練用途に限定しています。固体電池のプロトタイプは飛躍的な改善を約束していますが、製造規模と航空安全の検証は未解決のままです。この重量ペナルティにより、OEMは依然として従来の燃料に依存するハイブリッドアーキテクチャへと向かわざるを得ず、高出力の独立型電動モーターへの即時需要ポテンシャルを低下させ、航空機用電動モーター市場の近期成長を抑制しています。

資格認定・認証のボトルネック(DO-160、DO-178C)

電動モーターの搭載は、従来の規格がタービンエンジンに焦点を当てているため、長期にわたるコンプライアンスサイクルに直面しています。BETA Technologies社のH500Aに適用されたFAAの特別条件は、新型推進システムに対する逐条的な危険分析の厳しさを示しています。[3]出典:連邦航空局、「特別条件:BETA Technologies モデルH500A」、federalregister.gov ソフトウェア主体のモーターコントローラーは追加のDO-178C審査を引き起こし、開発期間を2~3年延長してスタートアップの資金燃焼率への圧力を高めます。したがって、認証の遅延は航空機用電動モーター市場全体での収益認識を先送りし、リスク回避的な投資家を遠ざける可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モータータイプ別:ACの優位性に高まるDC採用が迫る

ACモーターは、レガシーの三相航空機バスと重要な定速アクチュエーション用途にサービスを提供することで最大のシェアを維持しました。2024年に64.45%を占め、航空機用電動モーター市場規模における優位性は、数十年にわたるフィールド信頼性と成熟した修理ネットワークを裏付けています。ブラシレス同期型および誘導型バリアントは、高温高地および低温浸漬の極限環境で揺るぎないパフォーマンスを要求する主飛行制御および環境システムに不可欠な精密なトルク特性を提供します。しかし、eVTOLおよびハイエンドUAVフリートにおけるバッテリー中心の動力システムへの加速的な移行が、直流エコシステムへの新たな関心を呼び起こしています。

DCセグメントは10.67%という二桁のCAGRを記録しており、配線の簡素化、バッテリーとのネイティブ互換性、電子整流による容易な速度変調から恩恵を受けています。SafranのENGINeUS™シリーズのような先駆者は850VDCに達するスケーラブルなモジュールを実証し、H3Xの超コンパクトユニットは12kW/kgの連続出力を達成しています。デュアルコンバージョンインバーターがAC-DCの境界を曖昧にするにつれ、両方のファミリーを習得したサプライヤーが競争上の柔軟性を確保し、航空機用電動モーター市場の長期的な回復力を強化しています。三系統�redundancy、フォールトトレラント巻線、密閉冷却は両電流タイプにわたる普遍的な差別化要因です。

出力別:中出力モーターが基盤を固め、メガワットクラスが台頭

10~200kWの出力帯は補助推進、回転翼機、地域航空機の需要の大部分を満たし、2024年の航空機用電動モーター市場規模の57.91%のシェアに相当します。実績ある熱経路、既製品のインバーター、標準化された電圧インターフェースが複数の機体メーカープログラムへの統合を合理化しています。これらのユニットは、スターター・ジェネレーターの役割、防氷ファン、分散配置における推進リフトシステムをカバーしています。

200kW超の機器は搭載ベースは小さいものの、機体メーカーがハイブリッド電動単通路機と貨物ドローンを追求するにつれて最も急峻な10.75%のCAGRを記録しています。Honeywellの1MWターボジェネレーターはタービン効率と電動の柔軟性を組み合わせ、9~19席クラスのコンセプト機の推進を支えています。オイル浸漬衝突冷却は集中した熱流束を除去し、航空グレードの重量予算を超えることなくメガワット規模のスケーラビリティを実現します。熱的限界が後退するにつれ、これらの高出力セグメントは航空機用電動モーター市場を拡大し、パワーエレクトロニクス、極低温ワイヤー、磁性合金を巡る新たなサプライヤー連携を促進しています。

用途別:推進がリード、アビオニクスが急成長

分散推進向けのスターター・ジェネレーター、電動コンプレッサー、牽引モーターは、OEMが補助電動化から推力クラスの用途へと進むにつれて2024年収益の28.30%をもたらしました。高サイクル耐久性と狭いナセル環境が出力密度と熱排出の閾値を引き上げ、アキシャルフラックスローターと炭化ケイ素インバーターへの投資を促しています。これらの特性により推進は航空機用電動モーター市場の礎石であり続けていますが、補助システムが急速に差を縮めています。

アビオニクスは最も速い9.78%のCAGRを記録しており、油圧配管を廃してボールスクリューと回転アクチュエーターを電動駆動するフライ・バイ・ワイヤへの業界全体の移行を反映しています。多系統投票ロジックと健全性監視ファームウェアがフェイルオペレーショナルの完全性を付与し、コンパクトなモーター・ギアボックスカートリッジが翼ボックスへの搭載を容易にしています。認証への信頼が高まるにつれ、航空会社はトレーリングエッジフラップとラダーシステムを改修し、収益源をさらに多様化して航空機用電動モーター産業内の回復力を高めるでしょう。

航空機タイプ別:固定翼機が地位を維持、先進航空モビリティが加速

商業用単通路機と双通路機は引き続き最大のユーザーであり、64.78%のシェアを吸収しており、フリート規模の更新サイクルと排出規制強化のもとで求められる持続可能性改修を反映しています。電力消費の大きいギャレー、与圧パック、防氷装置が電動駆動に移行し、航空機用電動モーター市場全体で機体あたりの搭載量を着実に増加させています。タンカー、ISRプラットフォーム、ステルス爆撃機向けの並行した防衛調達ルートが、民間需要の変動時にも持続的な基盤を保証しています。

しかし、先進航空モビリティは2030年にかけて14.54%のCAGRを追跡する突出した成長チャンピオンとして台頭しています。バッテリー駆動の分散推進アーキテクチャは複雑なトランスミッションなしに垂直離着陸を可能にし、スタートアップが都市間の点対点移動のための空域統合を再構想することを可能にしています。回転翼機と長航続時間ドローンクラスも、低騒音ホバリングと効率的な旋回飛行任務のための電動トルクを活用して牽引力を増しています。認証のマイルストーンが達成されるにつれ、これらの新興垂直市場は固定翼機の優位性に挑戦し、航空機用電動モーター市場に新たな製品ミックスの複雑さをもたらしています。

エンドユーズ別:OEM統合が優位、アフターマーケットが覚醒

機体メーカーは2024年の支出の67.91%を占め、クリーンシート設計が電動推進をベースライン要件に組み込んでいます。OEM、ティア1インテグレーター、モーター専門メーカー間の緊密な協力が認証を合理化し、独自のサプライチェーンを構築しています。早期の組み込みにより、モーター質量分布、冷却チャンネル、配線経路を中心とした構造最適化が可能となり、航空機用電動モーター市場に対するOEMの影響力を強化しています。

改修の勢いが増しており、MROはレガシーフリートの老朽化した油圧パックを交換するための電動アクチュエーションキットに注目し、燃料消費の削減とメンテナンスコストの低下を目指しています。CAEによる練習機の改修とWoodwardによるSafranのアクチュエーション部門の買収は、9.65%のCAGRを記録すると予測されるアフターマーケット競争を予兆しています。フリートが老朽化するにつれ、ライン搭載と改修のバランスが均等化し、サプライヤーはデュアルライフサイクルチャンネルにサービスを提供し、スペアロジスティクスを強化することを余儀なくされるでしょう。

地域分析

北米は2024年収益の38.78%を占め、8,860億米ドルの米国防衛予算、NASAのハイブリッド電動実証機、そして技術的成熟度を集合的に加速させるベンチャー支援のeVTOLリーダー企業によって支えられています。カリフォルニア州のシリコンバレークラスターが推進研究所に資本と人材を供給し、ワシントン州とコネチカット州の長年の航空宇宙ハブが大規模製造を確保しています。特殊クラスの電動エンジンに関するFAAの規制の明確化がファーストムーバーの優位性をさらに固め、世界の機体メーカーを米国での認証取得に引き付け、航空機用電動モーター市場における地域の重みを強化しています。

アジア太平洋地域は、中国の電動UAVの民軍両用調達、日本の高精度モーター冶金、そして磁石不要の設計を約束する韓国の画期的なカーボンナノチューブ導体により、最速の9.98%のCAGRを記録しています。増大する中産階級の旅行需要、空港インフラの拡充、政府のグリーン航空補助金が収束して地域需要を押し上げています。インドの「メイク・イン・インディア」航空宇宙イニシアチブとオーストラリアの鉱業用ドローン展開が地域への貢献をさらに多様化し、集合的に航空機用電動モーター市場を拡大して従来の西側中心の秩序に挑戦しています。

欧州は、EUの2050年ネットゼロコミットメントに沿った超電導および水素電動実証機にそれぞれ数十億ドルを投じるAirbus、Rolls-Royce、Safranを通じて影響力のある柱であり続けています。EASAの統一eVTOL規則セットと国家R&D助成金が認証キャンペーンのパイプラインを推進しています。厳格な炭素税と空港スロットインセンティブが電動改修を財務的に魅力的にし、マクロ経済の逆風の中でも健全な需要を維持しています。総じて、地理的ダイナミクスは予測期間にわたって航空機用電動モーター市場にバランスのとれた競争的な成長の場を確保しています。

競合環境

航空機用電動モーター市場は中程度に分散しており、Moog Inc.、Safran SA、Meggitt PLCなどの主要プレーヤーが市場で重要なポジションを占めています。Collinsは電動化に30億米ドルを充当し、SafranはEASA初承認の飛行用モーターを確保しており、これらの実績はリスク回避的なOEMの間でブランド信頼性を高めています。彼らの認証力とアフターマーケットのフットプリントが価格交渉力を付与する一方、破壊的な新規参入者は出力密度とコストで革新することで地位を獲得しています。

H3Xの12kW/kgの連続指標、YASAの550kW軽量モーター、Evolitoのデュアルローターアキシャルフラックスモジュールがエンジニアリングの基準をリセットし、キログラムあたりキロワットの優位性を重視するeVTOLメーカーに訴求しています。パートナーシップが増殖しており、HoneywellはRegal RexnordとeVTOLドライブトレインキットで協力し、Vertical AerospaceはHoneywellを主要モーターコントローラーサプライヤーとして確定しています。超電導ステーターとカーボンナノチューブ巻線を巡る知的財産争いが将来の競争上の障壁を形成しています。

市場の淘汰は、持続的な資本アクセス、希土類代替品のサプライチェーン回復力、そして多管轄認証のナビゲーションにかかっているでしょう。スケーラブルな製造、フィールドデータのフィードバックループ、システムレベルの最適化を組み合わせた企業が、航空機用電動モーター市場がハイステークスのイノベーション主導のアリーナへと成熟するにつれてシェアを統合する態勢を整えています。

航空機用電動モーター産業のリーダー企業

Moog Inc.

AMETEK Inc.

Woodward, Inc.

Meggitt PLC (Parker Hannifin Corporation)

Safran

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:米陸軍はElectraに対し、ハイブリッド電動パワートレイン・電力・推進システム(HEPPS)の開発を推進するための190万米ドルの中小企業イノベーション研究(SBIR)契約を授与しました。このパートナーシップは、現在および将来の航空機における燃料需要の削減、航続距離の延長、任務能力の強化を含むハイブリッド電動推進の運用上の利点を探求します。

- 2025年6月:Unusual Machines Inc.は、無人航空システム(UAS)向けの電動モーターと推進システムを専門とするオーストラリア企業Rotor Lab Pty Ltdを買収する最終合意書に署名しました。700万米ドルの全株式取引(300万米ドルのアーンアウトを含む)により、UMACの商業・防衛ドローン市場でのポジションが強化されます。

世界の航空機用電動モーター市場レポートの調査範囲

| ACモーター | 誘導モーター |

| 同期モーター | |

| DCモーター | ブラシ付きDCモーター |

| ブラシレスDCモーター | |

| ステッピングモーター |

| 10kW以下 |

| 10~200kW |

| 200kW超 |

| 推進制御システム |

| 環境制御システム |

| アビオニクスシステム |

| ドアアクチュエーションシステム |

| 降着装置・制動システム |

| その他 |

| 固定翼機 | 民間機 | 単通路機 |

| 双通路機 | ||

| 地域ジェット機 | ||

| ビジネスジェット機 | ||

| ピストン機およびターボプロップ機 | ||

| 軍用機 | 戦闘機 | |

| 輸送機 | ||

| 特殊任務機 | ||

| 回転翼機 | 民間ヘリコプター | |

| 軍用ヘリコプター | ||

| 無人航空機(UAV) | ||

| 先進航空モビリティ(AAM) | ||

| 完成機メーカー |

| アフターマーケット/MRO |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| モータータイプ別 | ACモーター | 誘導モーター | |

| 同期モーター | |||

| DCモーター | ブラシ付きDCモーター | ||

| ブラシレスDCモーター | |||

| ステッピングモーター | |||

| 出力別 | 10kW以下 | ||

| 10~200kW | |||

| 200kW超 | |||

| 用途別 | 推進制御システム | ||

| 環境制御システム | |||

| アビオニクスシステム | |||

| ドアアクチュエーションシステム | |||

| 降着装置・制動システム | |||

| その他 | |||

| 航空機タイプ別 | 固定翼機 | 民間機 | 単通路機 |

| 双通路機 | |||

| 地域ジェット機 | |||

| ビジネスジェット機 | |||

| ピストン機およびターボプロップ機 | |||

| 軍用機 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| 回転翼機 | 民間ヘリコプター | ||

| 軍用ヘリコプター | |||

| 無人航空機(UAV) | |||

| 先進航空モビリティ(AAM) | |||

| エンドユーズ別 | 完成機メーカー | ||

| アフターマーケット/MRO | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年の航空機用電動モーター市場の予測規模は?

航空機用電動モーターの市場規模は2025年に104億米ドルに達し、2030年までに151億7,000万米ドルへ拡大すると予測されており、CAGRは8.61%となります。

2030年にかけて最も速く成長する用途は何ですか?

フライ・バイ・ワイヤが標準化されるにつれ、アビオニクスシステムが最高の9.78%のCAGRを記録すると予測されています。

アキシャルフラックスモーターが注目を集めている理由は何ですか?

550kWを13kgで実現するという最近の記録など、優れた出力重量比を提供しており、eVTOLおよびハイブリッド航空機のニーズに適しています。

希土類のサプライリスクはサプライヤーにどのような影響を与えますか?

巻線界磁型または希土類使用量を抑えた設計の採用を促し、2027年までに中国以外の地域への調達シフトをもたらす可能性があります。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋地域は、航空旅客需要の増大とUAVの普及に牽引され、予測CAGRが9.98%でトップとなっています。

電動推進開発者が直面する認証上のハードルは何ですか?

DO-160およびDO-178Cのコンプライアンスサイクルの延長がプログラムに2~3年を追加し、コストと市場投入までの時間を増大させます。

最終更新日: