航空機電動化市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 11.37 十億米ドル |

| 市場規模 (2031) | 21.92 十億米ドル |

| 成長率 (2026 - 2031) | 14.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

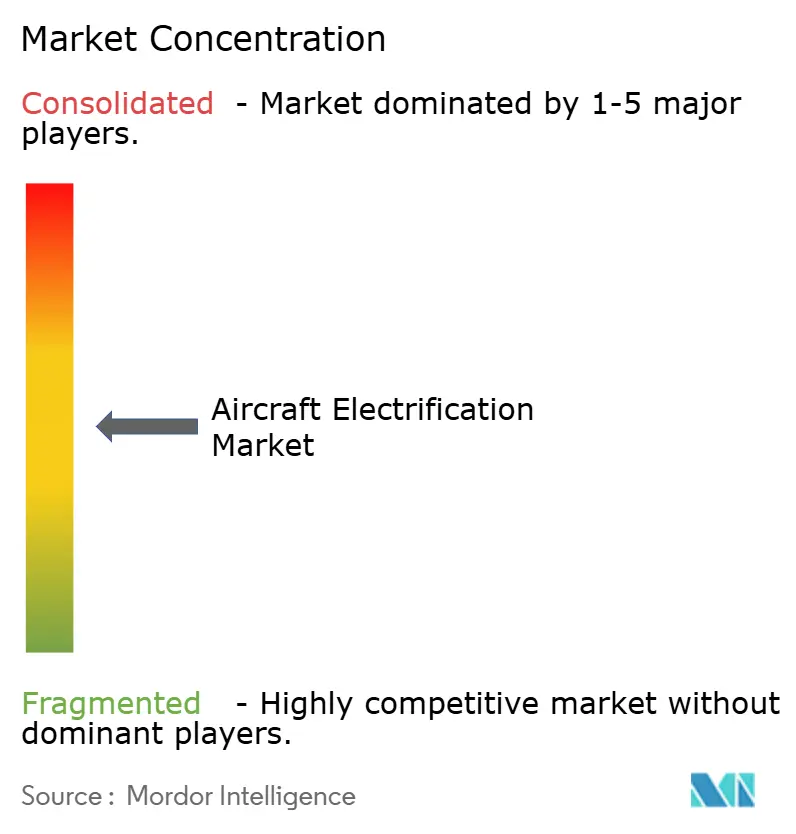

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機電動化市場分析

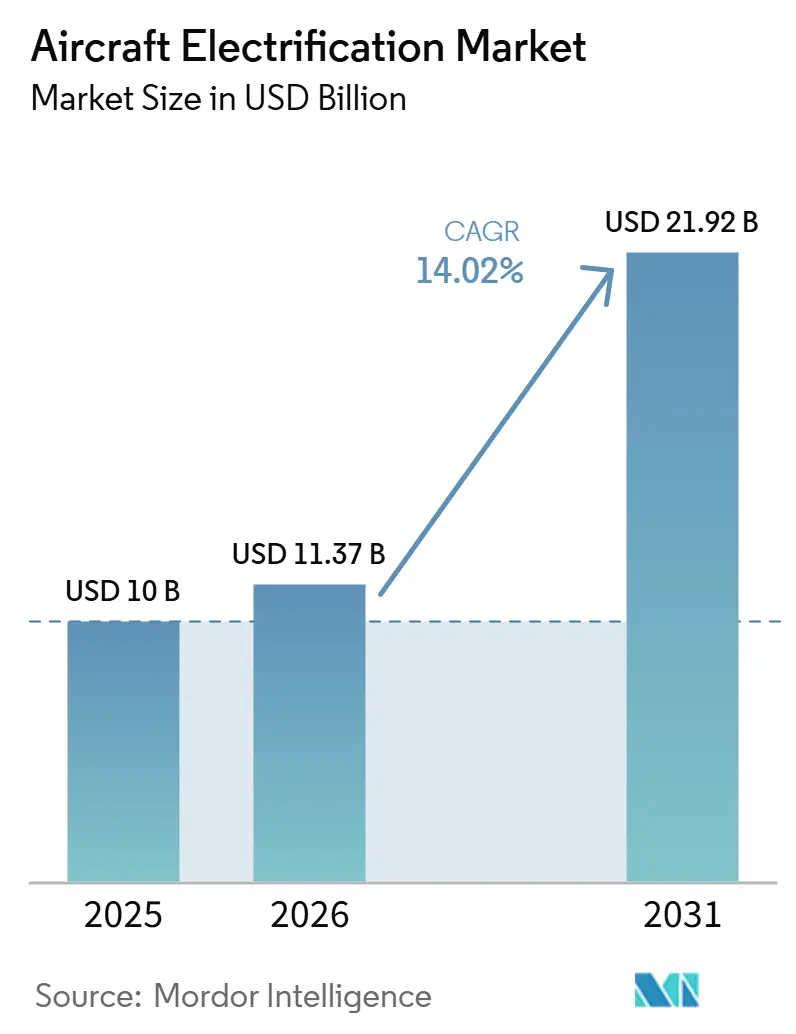

航空機電動化市場の規模は、2025年の100.00億米ドルから2026年には113.70億米ドルへと成長し、2031年には219.20億米ドルに達すると予測されており、2026年から2031年にかけて14.02%のCAGRで推移する見込みです。航空機電動化市場は、航空会社が厳格化する排出規制と、長期にわたる資産ライフサイクルにおける運航排出量削減への強い圧力に直面する中で拡大しています。航空機電動化市場は、完全な航空機の代替よりも既存の認証経路や機材更新サイクルとの整合性が高いことから、まずモア・エレクトリックおよびハイブリッド・エレクトリックシステムへと移行しています。防衛プログラムや都市型航空モビリティプロジェクトは燃料価格に左右されない需要を加え、航空機電動化市場に商業航空のみを超えた幅広い成長基盤をもたらしています。競争は、深い認証経験を持つ大規模サブシステムサプライヤーと、航空機電動化市場における推進、充電、エネルギー貯蔵のニッチ分野に特化した小規模開発企業を中心に形成されつつあります。純粋な電動化専業開発企業にとって資金調達環境は依然として厳しものの、公的共同資金、インフラ整備、バッテリーおよびパワーエレクトロニクスの着実な進歩が、航空機電動化市場全体にわたる新たなサプライヤーの役割と長期サイクルのパートナーシップに向けた余地を生み出しています。

主要レポートのポイント

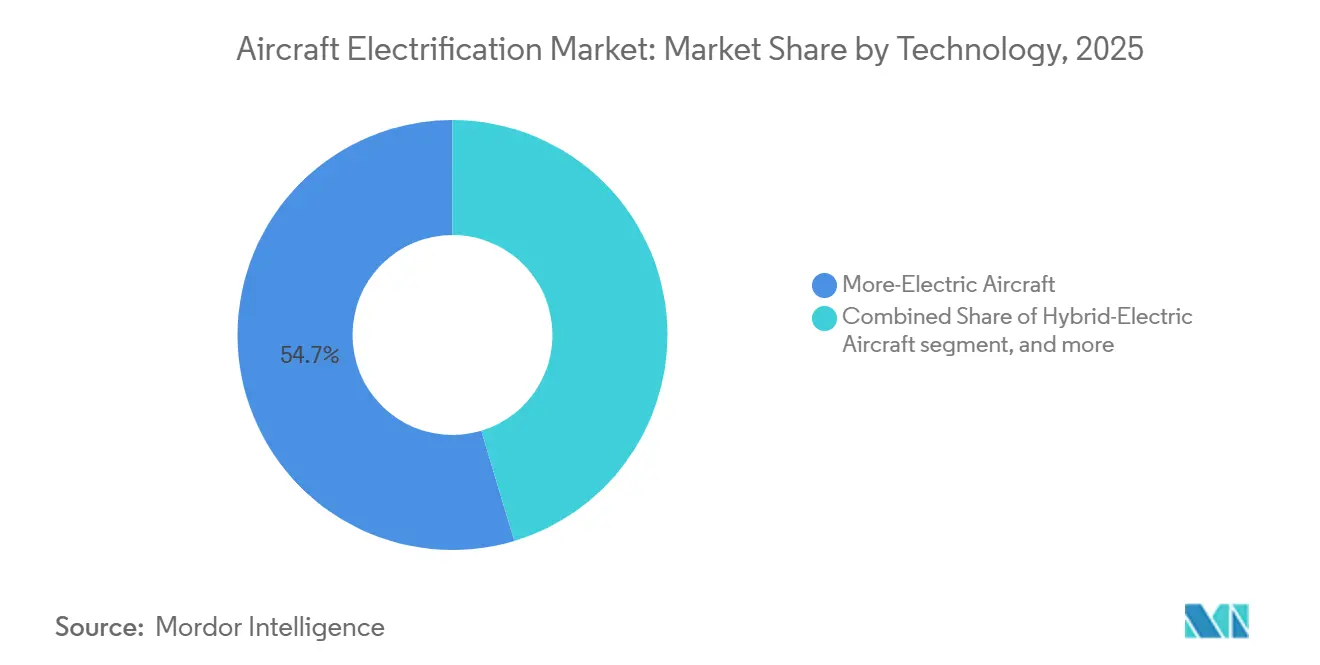

- 技術別では、モア・エレクトリック航空機が2025年に54.65%のシェアを占め、完全電動航空機は2031年にかけて19.86%のCAGRで拡大すると予測されています。

- プラットフォーム別では、商業航空が2025年に46.75%のシェアを占め、先進航空モビリティは2031年にかけて23.90%のCAGRで拡大すると予測されています。

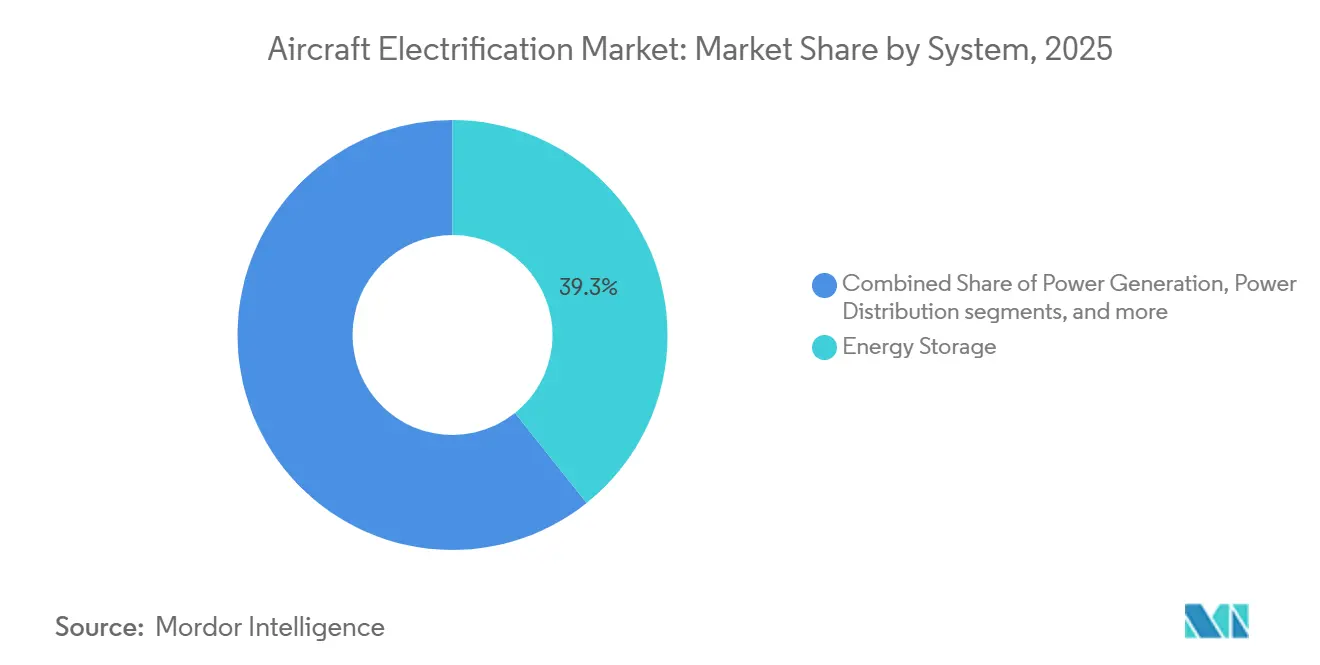

- システム別では、エネルギー貯蔵が2025年に39.26%のシェアを占め、電力変換は2031年にかけて19.91%のCAGRで拡大すると予測されています。

- 電力クラス別では、500kW以上1,000kW未満のセグメントが2025年に44.98%のシェアを占め、100kW未満のセグメントは2031年にかけて20.37%のCAGRで拡大すると予測されています。

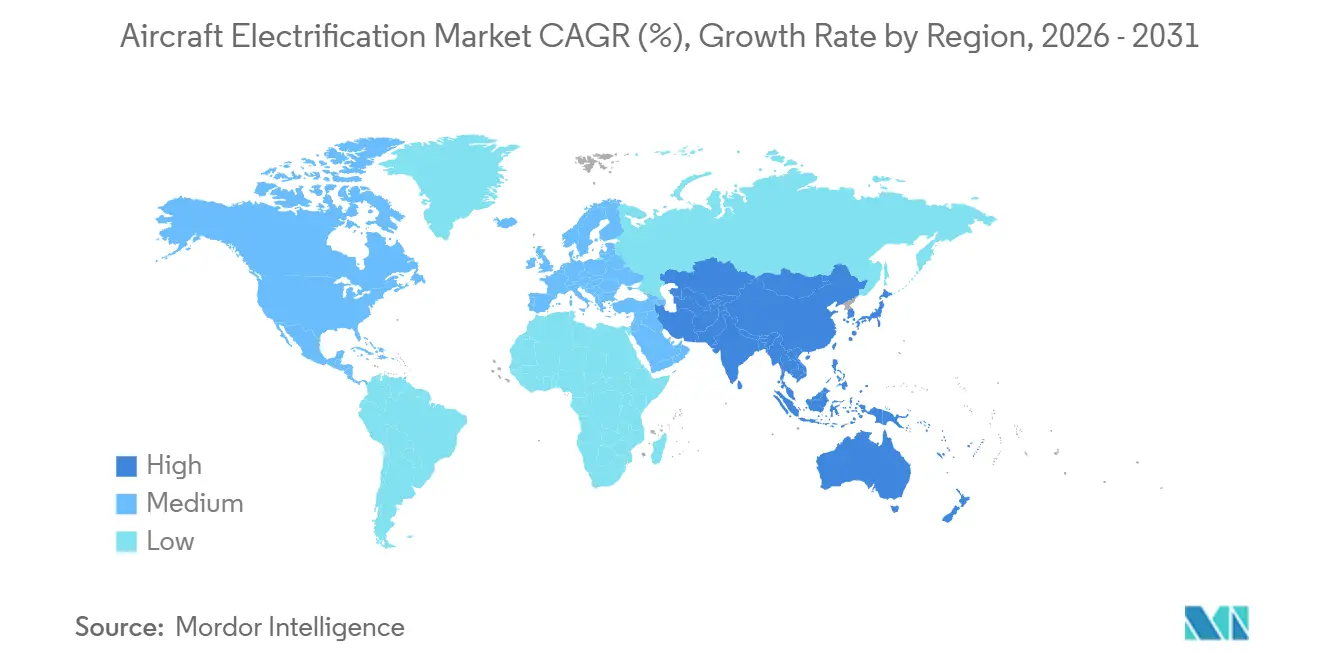

- 地域別では、北米が2025年に39.38%のシェアを占め、アジア太平洋地域は2031年にかけて18.28%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

航空機電動化市場の促進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 航空会社フリートのネットゼロ義務が電動推進を加速 | +2.50% | 州および北米がコンプライアンスのタイムラインをリードする形でグローバルに展開 | 短期(2年以内) |

| 固体電池およびリチウム金属パックが450Wh/kgを超過 | +1.80% | 米国、欧州、アジア太平洋地域の研究クラスターを中心にグローバルに展開 | 中期(2〜4年) |

| バーティポートの整備が都市型航空モビリティの回廊を開放 | +1.50% | 中東、アジア太平洋地域、北米 | 中期(2〜4年) |

| パワー半導体(SiC/GaN)のコスト曲線が2028年までに半減 | +1.50% | 日本、欧州、米国を主要サプライ回廊とするグローバル展開 | 短期(2年以内) |

| 低騒音ISRドローンに対する軍事需要 | +1.20% | 北米および欧州 | 短期(2年以内) |

| スロット制約のある地域ハブが500海里未満の電動路線を促進 | +1.20% | 欧州およびアジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

航空会社フリートのネットゼロ義務が電動推進を加速

航空会社のネットゼロへのコミットメントは、環境目標を航空機電動化市場における近期の計画前提へと転換させています。IATA加盟航空会社は2050年までに運航からの二酸化炭素排出量をネットゼロにすることを約束しており、そのコミットメントは現在、主要航空会社の長期機材計画を形成しています。[1]国際航空運送協会、「フライ・ネットゼロ、2050年までのネットゼロ炭素排出へのコミットメント」、国際航空運送協会、iata.org 欧州では、航空事業者が2026年に厳格化された炭素コスト環境に移行するにつれ、政策立案がより厳しくなっており、低排出推進経路の価値が高まっています。2025年2月に更新された「デスティネーション2050」ロードマップも、電動・水素航空機への準備をインフラへの共同投資の必要性と並列に位置づけており、航空機電動化市場における長期的なプログラムの視認性を支えています。これは高頻度の短距離路線ネットワークで最も重要です。なぜなら、それらの路線は炭素コストをより早く感じ、長距離機材よりも早くハイブリッド・エレクトリックのユースケースを吸収できるからです。その結果、電動化は技術的な選択肢から航空会社の計画サイクル内における更新基準へと移行しつつあります。

固体電池おびリチウム金属パックが450Wh/kgを超過

バッテリーの進歩は航空機電動化市場を支えるパフォーマンスの上限を改善しつつありますが、その道筋は航空機のサイズとミッションによって選択的なままです。Applied Energy誌の2025年のレビューでは、ハイブリッド・エレクトリックのコミューター航空機を実用化するためには、2035年までにパックレベルのエネルギー密度が350Wh/kgから400Wh/kgに達する必要があると述べられています。[2]Javier De Souza他、「持続可能な航空のためのバッテリー技術、現在のトレンドと将来の展望のレビュー」、Applied Energy、sciencedirect.com この閾値が重要なのは、議論の焦点が基本的な実現可能性から、どの地域ミッションが最初に商業的に実用化できるかへと移行するからです。ユーザー提供の資料も、固体電池およびリチウム金属システムにおける2026年のテスト動を指摘しており、技術曲線が以前の航空ロードマップが想定していたよりも速く改善されているという見方を支持しています。自動車規模のスケールもセル調達に役立つ可能性があり、航空宇宙以外のパイロット生産プログラムが、航空宇宙特有の量が意味を持つ前に製造コストを引き下げることができます。これにより、航空機電動化市場は、バッテリー重量を管理できるコミューター航空機、eVTOLプラットフォーム、その他の短距離設計において、より明確な中期的な経路を持つことになります。

バーティポートの整備が都市型航空モビリティの回廊を開放

物理的インフラは、航空機電動化市場における収益タイミングの直接的な実現要因となっています。2026年4月、ドバイの道路交通局とSkyports Infrastructureは、ドバイ国際空港近くに年間最大42,000回の航空機移動に対応する施設を備えた世界初の商業用バーティポートを完成させました。このマイルストーンが重要なのは、インフラの承認が航空機の駐機だけでなく、充電、旅客取り扱い、空域調整のための実用的な運用フレームワークを確立するからです。完成した各サイトはまた、規制当局と事業者に対して、他の都市における後続の展開サイクルを短縮できる実用的な先例を提供します。これは先進航空モビリティにとって特に重要であり、商業サービスが拡大する前に認証の進捗が使用可能な地上ネットワークと整合する必要があります。その結果、バーティポートの整備は、航空機電動化市場内において単純な容量追加ではなく、市場創造として機能しています。

低騒音ISRドローンに対する軍事需要

防衛需要は、民間航空会社の経済性を超えた重要な第二の成長チャネルを航空機電動化市場に提供しています。軍事的なケースは、静粛な監視、低い熱シグネチャ、ミッションの柔軟性によって推進されており、燃料節約が主な目的でない場合でもハイブリッド・エレクトリックおよび電動システムを価値あるものにしています。実際には、音響性能がミッションレベルで重要であるため、より優れたモーター効率、より厳密なバッテリー管理、改善されたインバーター性能に向けた開発が促進されます。同じサプライチェーンは、デュルユースコンポーネントがエンドマーケット間でより容易に移動するUAVや小型航空機を中心に、商業用途にも対応できます。この効果は重要です。なぜなら、防衛予算は民間ベンチャーキャピタルの忍耐が薄れる時期に検証作業を支援できるからです。また、航空機電動化市場が防衛グレードの信頼性基準によって形成された技術的ベースラインから恩恵を受けることも意味しています。

航空機電動化市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ジェット燃料Aとのバッテリーエネルギーギャップ(30倍以上低い) | -2.50% | ナローボディおよびワイドボディ航空機への影響が最も大きいグローバル展開 | 長期(4年以上) |

| 二次空港でのMWクラス充電設備の不足 | -1.20% | 南米、中東・アフリカ、欧州の一部における二次空港を中心にグローバルに展開 | 中期(2〜4年) |

| 希土類磁石サプライチェーンの不安定性 | -1.00% | 外部サプライ集中への露出が大きい米国および欧州を中心にグローバルに展開 | 短期(2年以内) |

| SPAC後の投資家撤退が後期段階のOEMを停滞させる | -0.90% | 北米と欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ジェット燃料Aとのバッテリーエネルギーギャップ(30倍以上低い)

エネルギー密度のギャップは、2031年までに航空機電動化市場が完全電動飛行へどこまで移行できるかという主要な構造的制約として残っています。ユーザー提供のドラフトで引用されたNASAの研究は、現在のバッテリー化学では150人乗りクラスを含む大型商業航空機の完電動運航を支えられないことを示しています。問題はバッテリーが改善されているかどうかではなく、ミッション航続距離と旅客数が増加するにつれて生じる重量とスペースのペナルティを相殺するのに十分な速さで改善されているかどうかです。これにより、近期の商業的な経路は、ナローボディ機材の広範な代替ではなく、ハイブリッド・エレクトリックアーキテクチャと小型の完全電動航空機に集中したままとなっています。また、航空機電動化市場における最も強い近期の機会をUAV、eVTOL、短距離地域プラットフォームに絞り込んでいます。バッテリー化学がそのギャップをより多く埋めるまで、完全電動化の対象市場は選択的なままとなるでしょう。

二次空港でのMWクラス充電設備の不足

空港の充電インフラは、航空機技術が進歩し続けても航空機電動化市場を減速させる可能性のある別のボトルネックです。2026年の米国政府説明責任局(GAO)の報告書によると、2025年12月時点で空港計画に電動航空機用充電ステーションを特定していた米国の空港はわずか47か所でした。地域型電動航空機には高出力のターンアラウンド能力も必要であり、ユーザー提供の資料では、1MWhのバッテリーを搭載した30人乗り航空機が30分のターンアラウンドに1.5〜2MWの充電接続を必要とすることが指摘されています。この要件は、特に短距離電動路線の最も自然な初期展開地点である多くの二次空港の現在の系統容量を超えています。したがって、課題はハードウェアの可用性だけでなく、誰が電力会社のアップグレードの費用を負担し、それらのアップグレードがどれだけ迅速に許可を得られるかという問題でもあります。これにより、航空機電動化市場は地域展開の第一段階において、空港補助金、電力会社との調整、コンソーシアム型資金調達に依存することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

航空機電動化市場セグメント分析

技術別:

段階的からフル電動へモア・エレクトリック航空機は2025年に航空機電動化市場シェアの54.65%を占め、市場が急激なプラットフォーム変更よりも低リスクの採用経路を依然として好んでいることを示しています。これらの航空機は、現在のナローボディおよびワイドボディ機材全体にわたって電動アクチュエーション、環境制御、機内電力配電を使用しているため、新しい推進コンセプトよりも既存の生産プログラムに容易に適合します。この導入済み機材の優位性により、予測期間を通じてモア・エレクトリック航空機が航空機電動化市場全体の収益創出の中心に位置し続けます。ハイブリッド・エレクトリック航空機は現在規模が小さいものの、現在のバッテリーの限界と短距離地域ミッションの排出ニーズを橋渡しするため、戦略的に重要です。GEアエロスペースは2026年6月にメガワットクラスのハイブリッド・エレクトリックエンジンシステムの最初の統合地上試験を完了しており、ハイブリッドの経路がコンセプト作業から飛行準備の検証へと移行していることを示しています。[3]GEアエロスペース、「GEアエロスペースがメガワットクラスのハイブリッド・エレクトリックエンジンシステムの地上試験を完了」、GEアエロスペース、geaerospace.com

完全電動航空機は最も成長の速い技術セグメントであり、2026年から2031年にかけて19.86%のCAGRが予測されています。これは、最初の実用的なユースケースが小型航空機、UAV、eVTOL設計にあるためです。規制の状況も、特に現在の商業活動と整合する19席未満のカテゴリーにおいて、航空機電動化市場に対してより明確に定義されつつあります。連邦規則集(FAR)は2026年3月にZeroAviaのZA601 600kW電動エンジンの最終特別条件を公表し、将来の電動推進プログラムの認証先例を確立する実際的な一歩を踏み出しました。ZeroAviaの3,000件を超える事前注文のパイプラインも、完全な量産商業化が始まる前に長期的なサプライヤーポジションがすでに争われていることを示唆しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:

商業航空が依然として主導、先進航空モビリティが急成長商業航空は2025年の航空機電動化市場の46.75%を占めました。これは、大規模な機材運航者と主要OEMの生産ラインが他のどのプラットフォームグループよりも速くモア・エレクトリックシステムを採用しているためです。このセグメントは、完全電動推進への即時移行を必要としい電動化サブシステムの広範な採用から恩恵を受けており、採用が現在の航空機プログラムと改修経路に結びついたままとなっています。また、2025年7月に最終化された規則からも支持を得ており、軽量および訓練向けの航空機カテゴリーが電動設計のより広い認証経路を通過できるようになりました。これにより、ビジネスジェットおよび一般航空は、航空機電動化市場においてプロトタイプ活動と定期的な納入量の間の重要な橋渡し役となっています。軍用航空機とUAVは、航空会社の購買サイクル以外で電動モーター、バッテリー、電力変換、低シグネチャミッションシステムへの需要を維持するため、商業的に引き続き重要です。

先進航空モビリティは最も成長の速いプラットフォームセグメントであり、2031年にかけて23.90%のCAGRが予測されています。これは、航空機認証、充電準備、都市レベルの運用計画が複数の地域で並行して進展しているためです。航空機電動化産業は、プラットフォーム設計、ソフトウェア、充電、インフラ、運用承認がすべて並行して成熟する必要があるため、ここで特に顕著です。2026年4月のドバイの商業用バーティポートの完成は、この整合性の明確な例であり、その施設は主要空港近くでのJoby Aviationの将来のエアタクシー運航を支援するよう設計されました。同じパターンが単一の地域を超えて現れており、インド、中国、日本、中東で新たなテストおよびサプライチェーン活動が展開されています。これにより、航空機電動化市場は、商業的なタイミングが航空機の準備と同様にインフラの展開にも結びついているプラットフォームカテゴリーを持つことになります。

システム別:

バッテリーが支出を主導、電力エレクトロニクスが加速エネルギー貯蔵は2025年の航空機電動化市場規模の39.26%を占め、現在開発中のすべての航空機コンセプトにわたるバッテリー、燃料電池、エネルギー管理アーキテクチャの中心的な役割を反映しています。このセグメントが主導するのは、電動またはハイブリッド設計が実用的な貯蔵性能なしには進展できないため、投資がシステムスタックの残りの部分に広がる前にここに集中する傾向があるからです。航空機電動化市場は、バッテリー性能が航続距離、ペイロード、ターンアラウンド時間、経済性を直接形成するため、多くの隣接する航空宇宙技術テーマよりもエネルギー貯蔵に大きく依存しています。電力配電と電力生成は、航空機が高電圧アーキテクチャとより統合された電気負荷に移行するにつれて、引き続き主要な貢献者となっています。2025年12月から2027年にかけて実施され、ハイブリッド・エレクトリック非推進エネルギーアーキテクチャのTRL5を目標とするAirbusのLEIAプログラムは、主要OEMが生成と配電を孤立したモジュールとしてではなく、一体的に開発していることを示しています。

電力変換は最も成長の速いシステムセグメントであり、2026年から2031年にかけて19.91%のCAGRが予測されています。これは、効率的なインバーターとコンバーターが航空機電動化市場全体にわたるコアパフォーマンスレバーとなっているためです。IEEE Transactions on Power Electronics誌の2025年の論文では、ハイブリッド・エレクトリック航空宇宙アプリケーション向けの飛行試験済みシリコンカーバイド推進ドライブシステムが説明されており、より高い電力密度の変換システムへの移行を支持しています。このシステムカテゴリーが重要なのは、より優れた変換効率が熱管理の負担を軽減し、機内で貯または生成されるすべてのキロワットの価値を向上させるからです。また、認証の深さ、半導体との関係、システム統合能力を迅速に複製することが困難であるため、既存のサプライヤーに強い足がかりを与えます。これが、電力変換が航空機電動化市場で最も競争の激しい部分の一つとして浮上している理由です。

電力クラス別:

二重軌道の進化500kW以上1,000kW未満の電力クラスは2025年の航空機電動化市場の44.98%を占め、現在のバッテリー能力と地域型ハイブリッド・エレクトリック航空機コンセプトの間の近期的な適合性を反映しています。この範囲は、ターボプロップのハイブリッド改修、先進回転翼機の研究、将来のコミューターおよび地域ミッションを対象としたメガワットクラスのデモンストレーターと整合しています。また、航空機が意味のある価値を生み出すのに十分な大きさでありながら、現在のエネルギー度の限界を管理するのに十分な小ささであるため、近期の商業的実現可能性の実際的な中心に位置しています。100kW以上500kW未満のクラスは小型コミュータープラットフォームと一部の先進eVTOL構成をサポートし、1,000kW超のクラスは依然としてテストおよび検証活動が主体です。GEアエロスペースの2026年の地上試験マイルストーンはその見方を支持しており、非常に高出力の推進は定常的な商業展開の前にまだ段階的な検証を受けています。

100kW未満のクラスは最も成長の速い電力セグメントであり、2031年にかけて20.37%のCAGRが予測されています。これは、軽量UAVと初期のeVTOL設計が大型航空機よりも速く有用な商業的マイルストーンに到達できるためです。航空機電動化産業はこの帯域で最もダイナミックであり、新規参入者が大型商業プログラムよりも速くハードウェアとソフトウェアを反復できます。magniXは2026年4月に一般航空向けのMagniAIR 175kW電動エンジンを発売しましたが、そのレーティングは100kW未満の閾値を超えているものの、隣接する低出力設計が製品ファミリーへと成熟しつつある様子を示しています。顧客行動も帯域によって異なり、戦術UAVとスタートアップ主導の購買が低端を形成し、航空会社と防衛OEMが中間帯域の調達を支配しています。この分割により、航空機電動化市場は電力レベルだけでなく、購買サイクル、認証速度、資本プロファイルによってもセグメント化されたままとなっています。

地域分析

北米は2025年に38.98%の収益シェアを維持した。これは、FAAがeVTOLおよびハイブリッド地域輸送機向けに特別条件耐空性基準を早期に発行したことが背景にある。米国の州レベルのインセンティブは、コネチカット州およびワシントン州のバッテリーモジュール工場を対象としており、国内サプライチェーンの強靭性を高めている。カナダの持続可能な航空技術プログラムは、ハイブリッド電動アーキテクチャとコンポーネントの共通性を持つ水素燃焼実証に共同資金を提供し、地域のサプライネットワークをさらに強化している。

欧州はEASAを通じて補完的な規制体系を整備し、FAAとの相互承認経路を構築することで認証サイクルの短縮を図っている。フランスはフランス2030の枠組みのもと、9つのゼロカーボン航空機プロジェクトに1億ユーロ(1億1,769万米ドル)を投入し、メガワット級モーター設計の人材プールを拡大している。英国の「フライトの未来」計画は2028年までのeVTOL定期運航を目標とし、都市中心部のバーティポートの入札を解放するとともに、欧州大陸全体の航空機電動化市場を支援している。

アジア太平洋地域は2031年までに18.28%のCAGRで最も急速な成長を示しており、バッテリー製造における規模の経済と都市化が牽引している。CATLは自動車セクターの製造設備を活用して航空グレードのセル生産を加速させ、日本の半導体メーカーは1 MHzインバータースイッチングに不可欠な窒化ガリウム(GaN)ウェハーを供給している。オーストラリアおよびニュージーランドの試験場は、航空交通の混雑が少ない環境で早期飛行試験を実施し、地域アタクシーモデルの認証期間を短縮している。規制の遅れはあるものの、製造コストの優位性と電動モビリティに関する政策的熱意により、同地域は航空機電動化市場のバリューチェーンにおける重要な拠点となっている。

競合環境

航空機電動化市場は中程度の集中度を示しており、Honeywell Aerospace Inc.、Safran SA、Airbus SE、Rolls-Royce Holdings plc、RTX Corporationが電力生成、電力配電、エネルギー貯蔵サブシステムにおいて強固なポジションを保持しています。これらの企業は、認証の深さ、OEMとの既存の関係、および通常は小規模な同業他社よりも政府支援の開発プログラムへのより良いアクセスから恩恵を受けています。航空機電動化市場は、高い安全性と統合要件を持つサブシステムがすでに大規模な航空宇宙グループに集中しているため、バリューチェーン全体で均等に分散しているわけではありません。GKNアエロスペース、タレス、BAEシステムズ、Moogも、モア・エレクトリック航空機の採用に伴ってスケールするアクチュエーション、変換エレクトロニクス、エネルギー管理分野を支援するため、引き続き重要です。この構造により、スタートアップが技術の方向性の多くを形成する一方で、既存企業は市場の収益の多い部分において持続的な優位性を持ちます。

2025年と2026年のいくつかの戦略的な動きは、パートナーシップ、生産能力、認証の進捗を通じて競争がどのように構築されているかを示しています。GEアエロスペースは2026年6月にメガワットクラスのハイブリッド・エレクトリックエンジンシステムの最初の統合地上試験を完了し、より大型のハイブリッド推進アーキテクチャにおけるポジションを強化しました。Honeywellは2026年3月に米国国防総省(DoD)と5億米ドルの複数年フレームワーク協定に署名し、モア・エレクトリックおよびハイブリッド航空機向けのナビゲーションシステム、アクチュエーター、電力システムの生産能力を拡大しました。ZeroAviaは、FAAが2026年3月にZA601電動エンジンの最終特別条件を公表したことで規制上のポジションを前進させ、推進レースにおける具体的な認証マイルストーンを獲得しました。これらの動きは、航空機電動化市場における優位性が、後発参入者が迅速に複製することが困難な実証ポイントを通じて構築されていることを示しています。

純粋な電動化専業開発企業は、新しい推進コンセプト、小型航空機アプリケーション、特化したインフラニッチにおいてより速く動くため、依然として重要です。航空機電動化市場は、水素電動システム、eVTOL運航、充電ハードウェア、ソフトウェア主導のエネルギー管理における実験のためにそれらに依存しています。しかし、資金調達環境は以前のSPACサイクル時よりも厳しく、大規模な既存企業が共同資金プログラムとサプライヤー獲得を通じて拡大する余地が増えています。これにより、スタートアップが設計の野心を推進し、確立された航空宇宙グループが製造規模、認証、プログラムの継続性においてより強いポジションを維持するという混合構造が生まれています。最も明確なホワイトスペース領域は、MWクラスの充電、航空グレードの固体電池セル供給、ハイブリッドエネルギー管理ソフトウェアであり、需要が現在の認定サプライヤーベースを上回るペースで拡大しています。

航空機電動化産業リーダー

Safran SA

RTX Corporation

Airbus SE

Honeywell Aerospace Inc.

Rolls-Royce Holdings plc

- *免責事項:主要選手の並び順不同

本レポートで取り上げた航空機電動化市場の企業

- Honeywell Aerospace Inc.

- Safran SA

- General Electric Company

- Rolls-Royce Holdings plc

- RTX Corporation

- Airbus SE

- Ampaire Inc.

- ZeroAvia, Inc.

- Wright Electric Inc.

- magniX USA, Inc.

- GKN Aerospace Services Limited

- Thales Group

- BAE Systems plc

- Astronics Corporation

- Moog Inc.

- EaglePicher Technologies, LLC

- Crane Company

航空機電動化市場における最近の業界動向

- 2026年6月:GEアエロスペースはNASAと共同開発したメガワットクラスのハイブリッド・エレクトリックエンジンシステムの地上試験を完了し、低排出商業航空への潜在的な経路として広く認識されている推進技術の飛行試験への道を開きました。

- 2025年7月:Electraは190万米ドルの中小企業技術革新研究(SBIR)契約を通じて米国陸軍とパートナーシップを締結し、ハイブリッド・エレクトリックパワートレインおよび推進システム(HEPPS)を推進しました。この協力は、Electraの専門知識を活用して現在および将来の陸軍航空機の燃料効率の向上、航続距離の延長、新たなミッション能力の実現に焦点を当てています。

- 2025年5月:Vertical AerospaceとHoneywellはVX4 eVTOLの市場投入に向けてパートナーシップを拡大しました。10億米ドルの契約のもと、2030年までに少なくとも150機の納入を目標としています。

- 2025年3月:RTXのPratt & WhitneyとCollins AerospaceがJetZeroに参加し、50%の燃料消費削減を目指すPW2040エンジンを搭載したブレンデッドウィングボディデモンストレーター向けのシステムを供給します。

航空機電動化市場レポートの範囲

航空機電動化とは、従来の機械式・油圧式・空気圧式の航空機システムを電気的な代替手段に置き換えることを指す。部分的な電動システムから完全電動推進まで多岐にわたり、航空セクターにおける排出量の削減、燃料効率の向上、整備コストの最小化を目的としている。

航空機電動化市場は、技術、プラットフォーム、システム、出力クラス、および地域によってセグメント化されている。技術別では、モアエレクトリック航空機、ハイブリッド電動航空機、および完全電動航空機に区分される。プラットフォーム別では、民間、軍用、無人航空機(UAV)、および先進エアモビリティに区分される。システム別では、発電、電力配電、電力変換、およびエネルギー貯蔵に区分される。出力クラス別では、100 kW未満、100 kW以上500 kW未満、500 kW以上1,000 kW未満、および1,000 kW超に区分される。本レポートは、各地域の主要国における航空機電動化市場の規模と予測も網羅している。各セグメントの市場規模は金額ベース(米ドル)で提供される。

セグメンテーションの概要

| モア・エレクトリック航空機 |

| ハイブリッド・エレクトリック航空機 |

| フル・エレクトリック航空機 |

| 民間 | 狭胴機 |

| 広胴機 | |

| 地域ジェット機 | |

| ビジネス・一般航空 | |

| 民間ヘリコプター | |

| 軍事 | 戦闘機 |

| 輸送機 | |

| 特殊任務機 | |

| 軍用ヘリコプター | |

| 無人航空機(UAV) | |

| 先進航空モビリティ |

| 電力生成 |

| 電力配電 |

| 電力変換 |

| エネルギー貯蔵 |

| 100kW未満 |

| 100kW~500kW |

| 500kW~1,000kW |

| 1,000kW超 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 技術別 | モア・エレクトリック航空機 | ||

| ハイブリッド・エレクトリック航空機 | |||

| フル・エレクトリック航空機 | |||

| プラットフォーム別 | 民間 | 狭胴機 | |

| 広胴機 | |||

| 地域ジェット機 | |||

| ビジネス・一般航空 | |||

| 民間ヘリコプター | |||

| 軍事 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| 軍用ヘリコプター | |||

| 無人航空機(UAV) | |||

| 先進航空モビリティ | |||

| システム別 | 電力生成 | ||

| 電力配電 | |||

| 電力変換 | |||

| エネルギー貯蔵 | |||

| 電力クラス別 | 100kW未満 | ||

| 100kW~500kW | |||

| 500kW~1,000kW | |||

| 1,000kW超 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年の航空機電動化の見通しは?

航空機電動化市場は、2026年の113.70億米ドルから2031年には219.20億米ドルに達すると予測されており、2026年から2031年にかけて14.02%のCAGRで推移する見込みです。

現在の需要をリードしている技術セグメントはどれですか?

モア・エレクトリック航空機は2025年に54.65%のシェアでリードしました。これは、既存の航空機プログラムに適合し、完全に新しい推進アーキテクチャの認証負担を回避できるためです。

2031年にかけて最も成長の速いプラットフォームはどれですか?

先進航空モビリティは最も成長の速いプラットフォームであり、eVTOL認証とバーティポート開発が並行して進展する中、2031年にかけて23.90%のCAGRが予測されています。

大型航空機における完全電動化の採用がいまだ限定的な理由は何ですか?

バッテリーのエネルギー密度はジェット燃料をはるかに下回っており、現在の予測期間において完全電動化の使用は小型航空機、UAV、短距離地域ミッションに集中したままとなっています。

現在の収益をリードしている地域と最も成長の速い地域はどこですか?

北米は2025年に39.38%の最大シェアを保持し、アジア太平洋地域は2031年にかけて18.28%のCAGRで最も速く拡大すると予測されています。

最も強い競争機会が生まれているのはどこですか?

最も明確な機会は、MWクラスの充電、航空グレードの固体電池供給、ハイブリッドエネルギー管理ソフトウェアにあり、需要が認定サプライヤーベースよりも速く拡大しています。

最終更新日: