航空機用発電機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

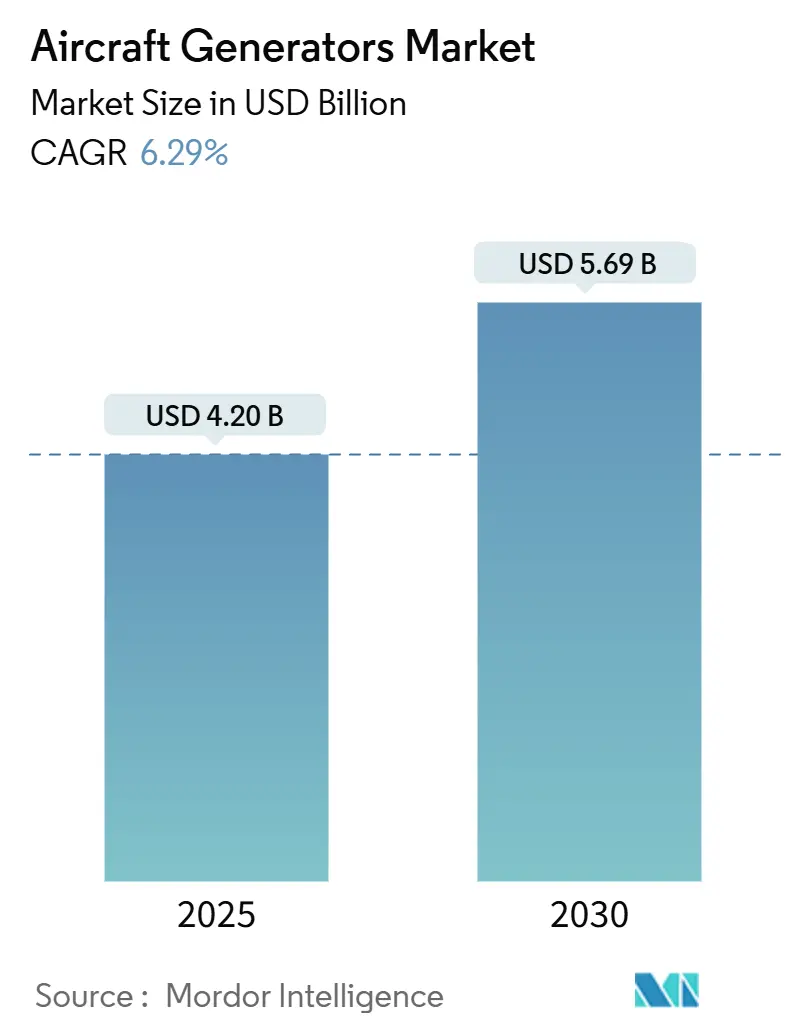

| 市場規模 (2025) | 4.20 十億米ドル |

| 市場規模 (2030) | 5.69 十億米ドル |

| 成長率 (2025 - 2030) | 6.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機用発電機市場分析

航空機用発電機市場規模は2025年に42億米ドルに達し、2030年までに56億9,000万米ドルに達すると予測されており、CAGRは6.26%で推移します。現在の成長は、油圧・空気圧サブシステムをより高容量の電気ソリューションに置き換えるより電動化された航空機(MEA)アーキテクチャへの根本的な転換を反映しています。ボーイングが2043年までに43,975機の商用航空機を納入するという予測は、純正装備品ユニットおよび交換部品に対する長期的な需要を支えています。[1]出典:「ボーイング、第4四半期納入実績を発表」、ボーイング、boeing.com 北米は明確な数量リーダーシップを維持しており、アジア太平洋地域はフリート拡大および国産プログラムを背景に最も急速に加速しています。技術的な動向は、高出力密度統合システム、スターター発電機の多機能性、および永久磁石トポロジーを支持しています。認証コスト、希土類調達リスク、および水素対応要件に対応できる発電機サプライヤーは、今後のプラットフォーム立ち上げおよびレトロフィットサイクルにわたって増分価値を獲得できる立場にあります。

主要レポートのポイント

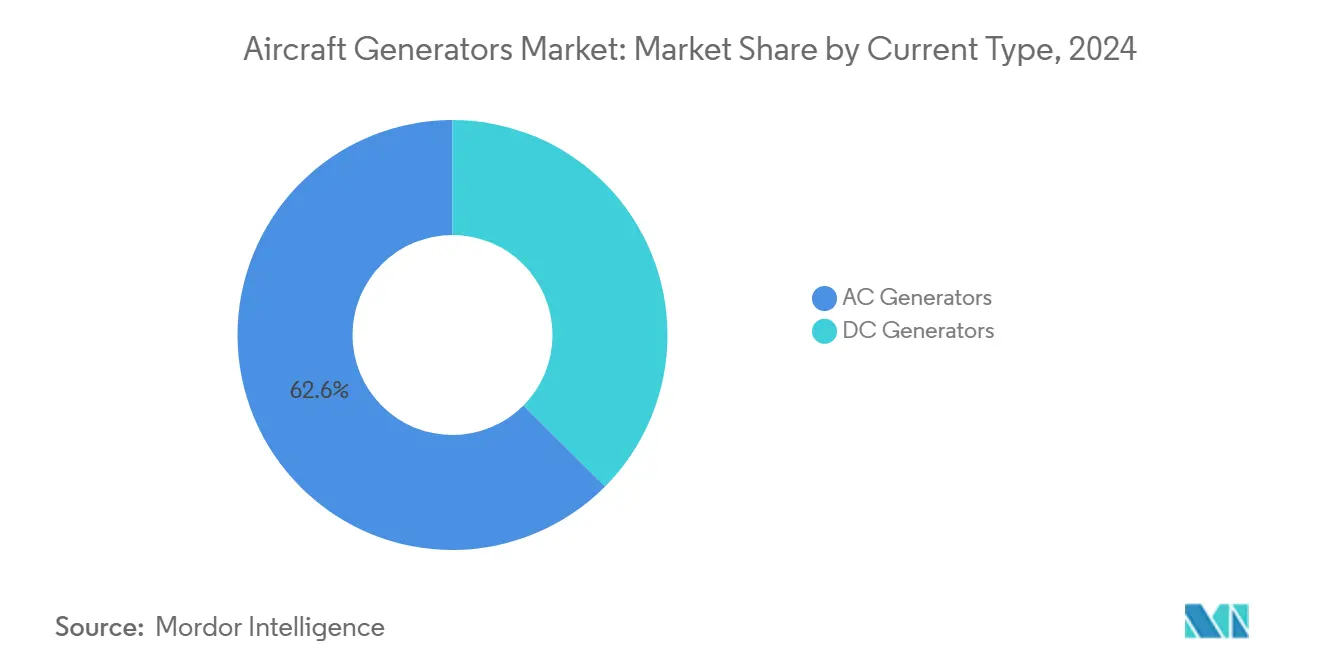

- 電流タイプ別では、AC発電機が2024年の航空機用発電機市場シェアの62.56%を占めました。DC機器は2030年までCAGR 7.87%を記録する見込みです。

- 発電機タイプ別では、統合ドライブ発電機が2024年の航空機用発電機市場において42.35%のシェアを保持し、スターター発電機が予測期間を通じてCAGR 9.45%で成長をリードしました。

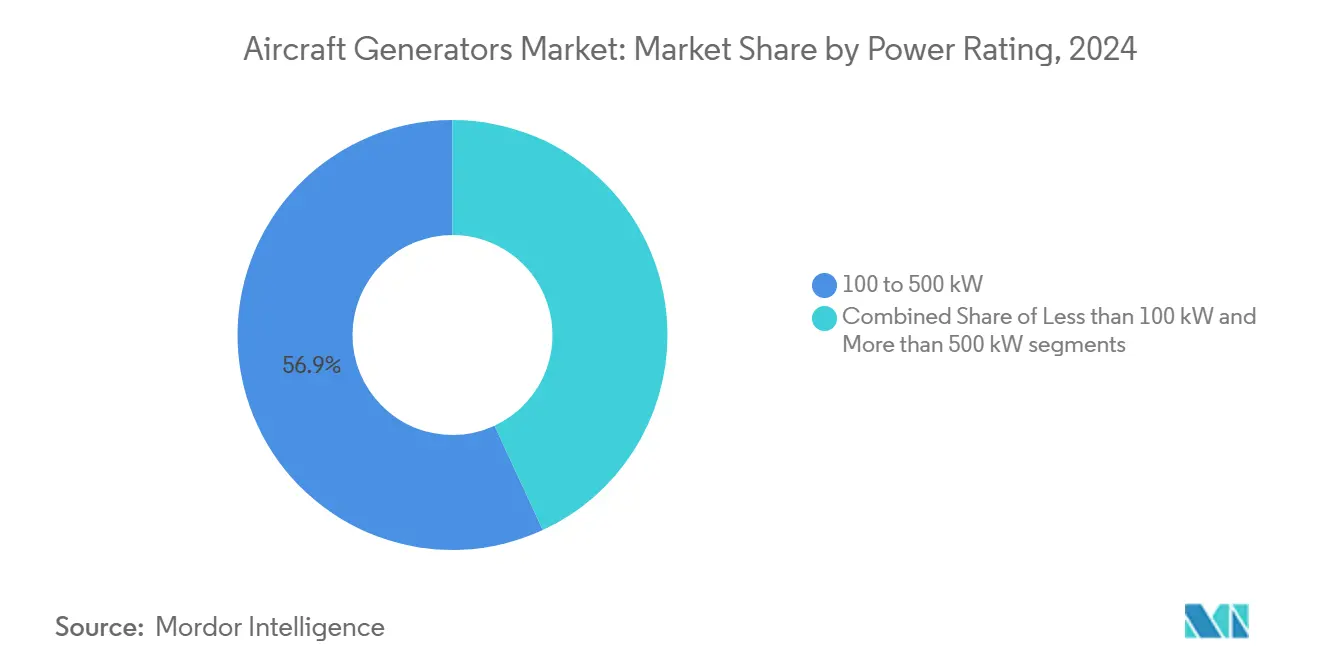

- 出力定格別では、100kWから500kWクラスが2024年の航空機用発電機市場規模の56.90%のシェアを占めました。500kW超のユニットは2030年までCAGR 8.55%で拡大しています。

- 航空機プラットフォーム別では、固定翼航空機が2024年の航空機用発電機市場シェアの55.65%を獲得し、無人航空機(UAV)は2030年までCAGR 11.20%で進展しています。

- 最終用途別では、OEM設置が2024年の航空機用発電機市場規模の65.80%を占めました。アフターマーケットは2030年までCAGR 6.37%で上昇しています。

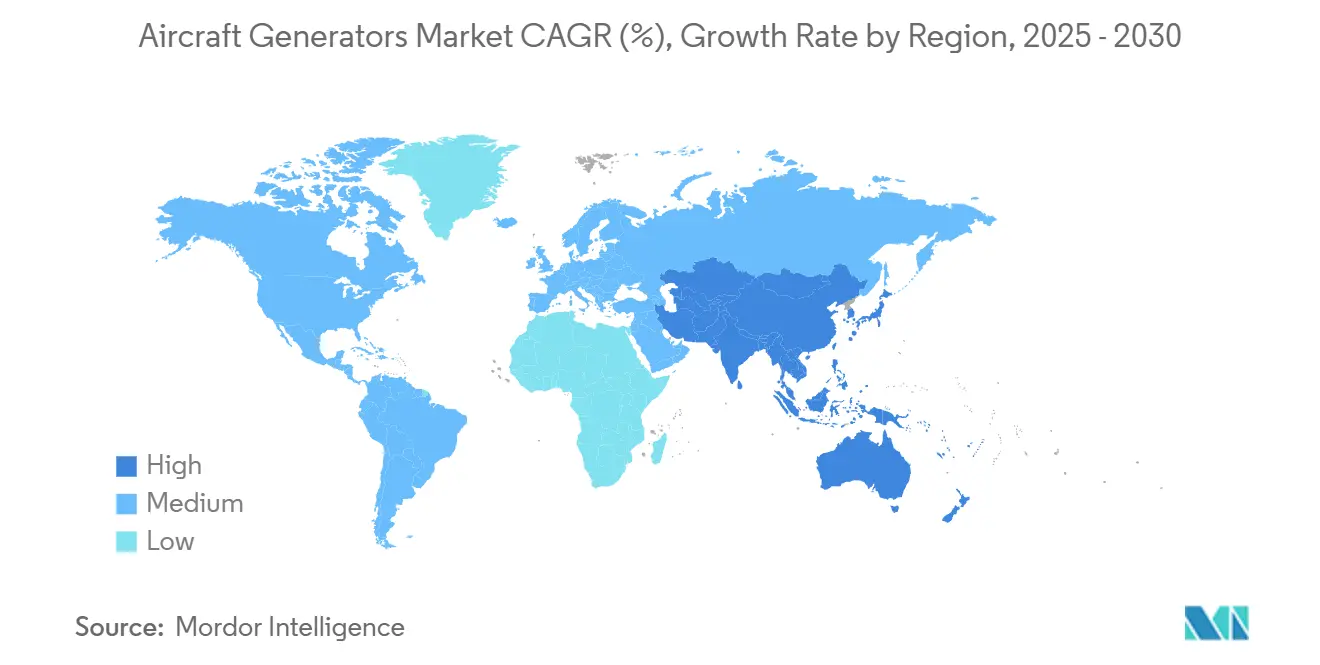

- 地域別では、北米が2024年の航空機用発電機市場規模の40.15%のシェアでリードしており、アジア太平洋地域は2030年までCAGR 8.40%で複利成長すると予測されています。

世界の航空機用発電機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 商用航空機納入の加速 | +1.8% | 北米、欧州、アジア太平洋地域に集中したグローバル | 中期(2〜4年) |

| より電動化された航空機(MEA)アーキテクチャへの移行 | +2.1% | 北米および欧州が主導するグローバル | 長期(4年以上) |

| フリートの近代化による機内電力需要の増加 | +1.4% | 北米およびEU、アジア太平洋地域への波及 | 中期(2〜4年) |

| eVTOLおよびUAVブームによる超軽量発電機の需要 | +0.9% | 北米、欧州、新興アジア太平洋地域 | 短期(2年以内) |

| 水素推進による分散型永久磁石発電機の普及 | +0.7% | 欧州、北米、アジア太平洋地域のパイロットプログラム | 長期(4年以上) |

| 持続可能な航空燃料対応スターター発電機レトロフィットの規制義務化 | +0.5% | グローバル、欧州および北米で先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

商用航空機納入の加速

世界の航空機メーカーは2024年に生産量を増加させ、エアバスは766機のジェット機を出荷し、2030年代まで発電機需要を確保する8,658機の受注残を保有しています。[2]出典:「エアバス、2024年に766機の商用航空機を納入」、エアバス、airbus.com ボーイングの348機の納入実績と回復計画は、サプライチェーンの制約が緩和された後の追加的な急増需要を示唆しています。予測納入数の76%を占める単通路プログラムは、規模の経済から恩恵を受ける標準化された100〜500kWユニットに依存しています。ボーイングとGEエアロスペースにわたる28億米ドル相当の米国設備拡張は、数量をさらに安定させるでしょう。同時生産と認証の立ち上げが可能なサプライヤーは、近期の急増とその後のアフターマーケット需要を最大限に活用できる立場にあります。

MEAアーキテクチャへの移行

NASAとGEエアロスペースのHyTEC研究は、ターボファンにおけるデュアルモードモーター発電機統合を実証し、燃料消費量20%改善目標を達成しています。[3]出典:「NASA、GEエアロスペースがHyTECでハイブリッド電動旅客機を推進」、NASA、nasa.gov このようなアーキテクチャは、航空機の電気システムをレガシーの115V交流から高電圧直流ネットワークへと移行させ、新しい発電機エレクトロニクスおよび熱ソリューションを必要とします。エアバスのZEROeイニシアチブは、従来のタービン駆動発電機を排除する可能性のある水素および燃料電池推進の最終的な採用を示唆しています。高出力密度設計、ワイドバンドギャップ半導体、および高度な冷却に投資するメーカーは、2030年代を通じたプラットフォーム定義フェーズにおいて優先パートナーとして浮上します。

フリートの近代化による機内電力需要の増加

歴史的に低い退役率によって可能となった航空機の長寿命化は、航空会社がアビオニクス、客室接続性、および環境システムをアップグレードするにつれて、より高容量ユニットへのレトロフィット需要を促進します。アフターマーケットの発電機交換は、6年ごとの重整備と重なることが多く、魅力的なマージンを持つ予測可能なサイクルを生み出します。持続可能な航空燃料(SAF)適合性および最新のコックピットシステムに対する規制上の推進力は、航空会社がよりスマートな制御、改善されたシーリング、および高い熱負荷に対応できる高度なスターター発電機にレガシー発電機を交換するインセンティブをさらに高めます。

eVTOLおよびUAVブームによる超軽量発電機の需要

都市型航空モビリティ(UAM)プログラムおよび軍用ドローンは、頻繁な始動・停止プロファイルと可変速度をサポートするコンパクトな永久磁石機械を必要とします。ZeroAviaの2,000件の暫定水素電動エンジン受注とハネウェルの新しい60kVA軽量ユニットは、質量を削減し電子機器を推進スタックと密接に統合するイノベーションに対する市場の需要を示しています。認証経路は商用ジェットよりも短いものの、AS9100品質の厳格さを依然として要求しており、航空宇宙安全基準に移行する自動車EV経験を持つ機敏なサプライヤーに機会をもたらしています。

制約の影響分析*

| 制約 | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い研究開発および認証コスト | -1.2% | グローバル、北米および欧州で最も高い | 長期(4年以上) |

| 高温地帯における信頼性への懸念 | -0.8% | グローバルの高温地域での運航 | 中期(2〜4年) |

| 希土類磁石の供給変動性 | -1.1% | グローバル、永久磁石ユニットで深刻 | 短期(2年以内) |

| 狭胴機の機器ベイにおける熱管理の限界 | -0.7% | グローバル、単通路フリート | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い研究開発および認証コスト

新しい航空機用発電機の耐空性承認を取得するには、エンジニアリング予算とスケジュールを圧迫する多層的なコンプライアンス経路が必要です。開発者は、認定チャンバーで高度、振動、湿度、落雷、および電磁干渉試験を完了し、その後、耐用年数をシミュレートする耐久サイクルを実施する必要があります。設計変更のたびにDO-160およびMIL-STD-704に基づく部分的な再試験が必要となり、試験品の製造と分析ループが延長されます。専任のエンジニアリング認定代表者が文書化を監督し、調査結果が設計の手直しを必要とする場合にスケジュールリスクが加わります。型式証明まで資本が拘束されるため、キャッシュフローのストレスが高まります。確立されたサプライヤーは既存の試験設備とデータライブラリでこれらのハードルを吸収しますが、新規参入者は高額なアウトソーシングと学習曲線に直面します。

高温地帯における信頼性への懸念

砂漠および熱帯地域の持続的な熱は、航空機用発電機内部の銅巻線、ワニス絶縁、およびベアリング潤滑剤の劣化を加速させます。吸気温度が55℃を超えると、内部のホットスポットが225℃を超え、部分放電現象と絶縁クラッキングを引き起こし、飛行中の電気的障害を招く可能性があります。そのため、ドーハやシンガポールを経由する過密スケジュールで運航する航空会社は、高温エポキシ樹脂、銀合金リード線、および最適化された強制空気経路を備えたアップレート設計を要求しています。メーカーは、離陸時の電力スパイクを模倣した5,000時間の熱浸漬および急速サイクル試験を通じてこれらの材料を検証する必要があります。運航中に発見された故障は、予定外の取り外し、保証請求、および再設計コストを上回る評判上の損害を引き起こします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電流タイプ別:DC採用の勢い増加

AC機器は2024年の出荷量の62.56%を占め、115V・400Hzネットワークへの航空機用発電機市場の長年の依存に支えられています。需要の安定性は、確立されたアビオニクスの互換性と豊富なMROノウハウに起因しています。しかし、DC機器はバッテリーリッチなハイブリッドおよびeVTOLが変換損失を回避する直流リンクを好むため、CAGR 7.87%を記録しています。2024年の基準年において、DC機器の総額は約15億8,000万米ドルに達し、航空機用発電機市場内で最も急速に拡大するセグメントを代表しています。ティア1サプライヤーはポートフォリオを再編しており、複数のプログラムが現在540V DCバスを標準化し、組み込みデジタル制御を備えたブラシレスDC機械を指定するOEMの入札を促進しています。この転換はすでにサブシステムレベルで航空機用発電機市場規模に影響を与えており、アビオニクスおよびパワーエレクトロニクスプロバイダーが標準電圧レールを中心に互換性を検証するよう促しています。

航空会社が重量削減を求める中、DCアーキテクチャは定速駆動ギアボックスを排除することで部分的な節約をもたらします。規制の枠組みはまだ遅れていますが進展しており、EASAのSC-E19提案は高電圧DCの故障封じ込めルールを概説しています。ワイドバンドギャップ整流器と二重絶縁固定子に投資するサプライヤーは認定を加速させるでしょう。プラットフォーム数が増加するにつれて、DC普及率は2030年までにACシェアを55%以下に縮小させる可能性がありますが、レガシーフリートは少なくとも今世紀半ばまでAC総量を堅調に維持します。

発電機タイプ別:スターター発電機が統合ドライブ発電機を上回る

統合ドライブ発電機(IDG)は2024年の収益の42.35%を保持し、現在の狭胴機プラットフォームへの広範な搭載により航空機用発電機市場規模の17億8,000万米ドルに相当します。その一定周波数出力はレガシー負荷に対して依然として価値がありますが、機械的な複雑さがメンテナンスコストへの不満を引き起こしています。スターター発電機は始動と発電機能を統合し、ライン交換可能ユニット(LRU)数を簡素化するため、CAGR 9.45%で上昇しています。ディスパッチ信頼性と低いスペアプールを重視する航空会社は、特にリージョナルジェットおよび新興の電動ヘリコプターにおいて、スターター発電機の直接ラインアイテムを含む提案依頼書(RFP)を発行しています。

このクラス内の永久磁石バリアントは技術投資を引き付けていますが、希土類調達の制約が数量拡大を抑制しています。一方、可変速度一定周波数(VSCF)コンセプトは中間的なソリューションを試みていますが、統合への懐疑論に直面しています。IDGコホートはデジタル予知保全と改善された潤滑システムで対抗し、オーバーホール平均間隔を延長して既存の地位を維持しています。それでも、2030年までにハイブリッド電動のタイムラインが維持されれば、スターター発電機は航空機用発電機の総市場シェアの3分の1に近づく可能性があります。

出力定格別:中クラスの優位性、高出力の上昇

100〜500kWの発電機は2024年の納入量の56.90%を占め、主に単通路および中距離広胴機プログラムに対応しています。この需要水準は製造ラインを安定させ、航空機用発電機市場で最大のスペアパーツプールを促進します。このバンドの航空機用発電機市場規模は着実に拡大しますが、双通路のアップグレードと水素電動デモンストレーターが電気負荷を1MWを超えて押し上げるにつれて、年間8.55%成長が予測される500kW超のユニットに対して相対的な重要性を譲ります。

100kW未満では、ビジネスジェットおよびUAVのニッチな需要が持続しており、電動練習機の大量採用が増分的な急増を引き起こす可能性がありますが、全体的なドル価値は小さいままです。複数のブラケットにまたがるサプライヤーは数量変動をヘッジしています。サフランの300kW GENeUSスマートプラットフォームはモジュールを1MWにスケールアップし、2つのカテゴリーにわたるカバレッジを可能にします。高出力の見通しは、客室環境の安全性にとって重要な熱および電磁干渉の緩和に成功することに依存しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

航空機プラットフォーム別:UAVの急増が固定翼の優位性に挑戦

固定翼アプリケーションは2024年の収益の55.65%を占め、25,000機を超えるジェット機の世界的な運航フリートから恩恵を受けています。20,000飛行時間ごとの交換サイクルは、航空機用発電機市場を強化するベースラインのOEMおよびアフターマーケット需要を維持します。しかし、UAVは軍が耐久ドローンを追加し、宅配業者が無人物流サービスを開始するにつれて二桁成長を記録しています。その11.20%のCAGRは、急速なセンサー進化による頻繁な技術更新とともに調達量を反映しています。

回転翼航空機は、振動と可変ローター速度が認証を複雑にするため、新しい発電機タイプの採用が遅れています。それでも、差し迫ったUH-60デジタルコックピットアップグレード経路と電動テールローターのプロジェクトは、2027年以降に新しい発電機の受注を加速させる可能性があります。成功したUAVプログラムはサプライチェーンに影響を与えるでしょう。ドローンで実証された軽量発電機は、後に有人リージョナル航空モビリティ航空機に移行し、対応可能な需要を拡大する可能性があります。

最終用途別:拡大するアフターマーケットの利益プール

OEMチャネルは2024年のユニットの65.80%を占め、主要な航空機メーカーの高い生産率に牽引されました。しかし、アフターマーケットのCAGR 6.37%は突出した収益性をもたらします。MROのマークアップはOEMマージンを200ベーシスポイント上回ることが多いです。多くの航空会社で12年を超えるフリートの機齢は定期交換を促進し、持続可能性の義務化は資産寿命の早い段階での追加レトロフィットを促し、サービス専門家が獲得する航空機用発電機市場規模を増大させます。

イートン・SIAエンジニアリングのマレーシア合弁事業などのパートナーシップは、アジアのオペレーターのターンアラウンドタイムを短縮するためのリージョナルMROアクセシビリティへの注力を示しています。デジタルツインと使用量ベースのメンテナンスはサービス提供をさらに差別化し、顧客を独自部品エコシステムに囲い込みます。サプライヤーが管理する修理ステーションは、定期収益とスペア価格決定力を確保する戦略的資産となります。

地域分析

北米は2024年の収益の40.15%を保持し、成熟したOEM生産と相当な防衛予算を反映しています。ボーイングのセントルイス拡張とGEエアロスペースの新施設にわたる総額28億米ドルの投資は、地域のサプライラインを競争力のある状態に維持するでしょう。2024年のIAMストライキなどの労働争議は変動リスクを浮き彫りにしますが、中期的に発電機のスループットを向上させる自動化アップグレードも促進します。

欧州はエアバスの組立ラインと水素推進のための高度な研究開発資金を活用し、着実な発電機イノベーションを促進しています。エアバス・東芝の超電導モーターやHEROPS燃料電池コンソーシアムなどのプロジェクトは、この地域を高電圧・極低温アーキテクチャの実証の場として確立しています。ライフサイクル排出量に対する規制上の重点は性能仕様を厳格化し、サプライヤーをリサイクル可能な材料とより低い寄生抵抗での高効率に向けて推進しています。

CAGR 8.40%の見通しを持つアジア太平洋地域は、急増するトラフィック成長、国産プログラム、および産業オフセット政策から恩恵を受けています。インドでのLEAPエンジン部品向けサフランの6拠点フットプリントと中国での合弁事業は、関税および物流の制約を軽減するローカライゼーション戦略を示しています。中国の航空機メーカーによる国産サブシステムへの推進は、特に新しい狭胴機モデル向けに最適化されたDC発電機のニッチにおいて、地域競合他社へのシェア移転を引き起こす可能性があります。

南米、中東、アフリカは規模が小さいものの、航空会社がフリート更新を遅らせるにつれてアフターマーケット需要が増加しています。ドバイとサンパウロのリージョナルMROハブは、大陸横断航空会社からの発電機オーバーホール作業を獲得し、サービスカバレッジを拡大し輸送コストを削減することを目指しています。

競合環境

市場構造は中程度に集中しています。主要プレーヤーは、確立された航空機メーカーとの契約と認証実績に支えられています。彼らは固定子の積層造形、統合パワーエレクトロニクス、およびデジタルヘルスモニタリングに投資して既存の地位を守っています。AstronicsやCalnetixなどの中堅プレーヤーは、ニッチな高速またはUAVセグメントに注力し、機敏性と専門的な冷却技術によって差別化しています。

戦略的な動きには、ハネウェルの60kVA回転翼アップグレード、サフランの300kW GENeUSスマートの発売、およびRTXのフロリダ州における磁気施設の拡張(2025年4月発表)が含まれます。垂直統合のトレンドが顕著です。ボーイングのスピリット・エアロシステムズ買収入札は、発電機アクセサリードライブインターフェースを社内に取り込み、動力装置のサプライ契約の再交渉を迫る可能性があります。EVセクターからの新興参入者が航空宇宙認証を模索していますが、資本集約的な障壁と長い承認サイクルに直面しています。

航空機用発電機産業のリーダー企業

Honeywell International Inc.

RTX Corporation

Safran SA

General Electric Company

AMETEK, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Rostecの統合エンジン会社(UEC)は、ハイブリッドドローンおよび航空機向けにVK-650Vエンジンをベースとした400kWターボ発電機を発売しました。北極圏フォーラムで発表されたこのイノベーションは、ロシアで比類のない出力重量比性能を提供し、効率的なエネルギー変換のための高度なパワーエレクトロニクスを備えた北部地域での運航を対象としています。

- 2025年5月:AMETEK MRO B&S Aircraftは、ウィチタ施設での航空機電力発生修理能力を拡大し、パワーパックモーターのオーバーホールサービスを導入しました。この開発は、キングエア200および300シリーズ航空機に使用されるPT-6エンジン向けを中心とした航空機用発電機の需要増加に対応しています。

世界の航空機用発電機市場レポートの範囲

| AC発電機 |

| DC発電機 |

| 統合ドライブ発電機(IDG) |

| 可変速度一定周波数(VSCF)発電機 |

| 補助動力装置(APU)発電機 |

| スターター発電機 |

| 永久磁石発電機 |

| 100kW未満 |

| 100〜500kW |

| 500kW超 |

| 固定翼航空機 | 商用旅客機 |

| 軍用航空機 | |

| ビジネスジェット | |

| 回転翼航空機 | 民間ヘリコプター |

| 軍用ヘリコプター | |

| 無人航空機(UAV) |

| 純正装備品メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 電流タイプ別 | AC発電機 | ||

| DC発電機 | |||

| 発電機タイプ別 | 統合ドライブ発電機(IDG) | ||

| 可変速度一定周波数(VSCF)発電機 | |||

| 補助動力装置(APU)発電機 | |||

| スターター発電機 | |||

| 永久磁石発電機 | |||

| 出力定格別 | 100kW未満 | ||

| 100〜500kW | |||

| 500kW超 | |||

| 航空機プラットフォーム別 | 固定翼航空機 | 商用旅客機 | |

| 軍用航空機 | |||

| ビジネスジェット | |||

| 回転翼航空機 | 民間ヘリコプター | ||

| 軍用ヘリコプター | |||

| 無人航空機(UAV) | |||

| 最終用途別 | 純正装備品メーカー(OEM) | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の航空機用発電機市場の規模はどのくらいですか?

航空機用発電機市場規模は2025年に42億米ドルに達しており、2030年までに56億9,000万米ドルに達すると予測されています。

2030年までの航空機用発電機収益の予想CAGRはどのくらいですか?

収益は2030年までCAGR 6.26%で成長すると予測されています。

現在、どの電流タイプが発電機需要をリードしていますか?

ACユニットは62.56%の市場シェアを維持していますが、DCタイプはより速く成長しています。

発電機サプライヤーにとって最も急速に拡大している地域はどこですか?

アジア太平洋地域が最も高い成長を記録しており、2030年までCAGR 8.40%と予測されています。

スターター発電機が人気を集めている理由は何ですか?

始動と電力機能を統合し、重量とメンテナンスを削減しながら、CAGR 9.45%の成長見通しを示しています。

永久磁石発電機のコストに影響するリスクは何ですか?

希土類材料の価格変動と調達制約がコストおよび入手可能性のリスクをもたらします。

最終更新日: