航空機エンジンコンプレッサー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

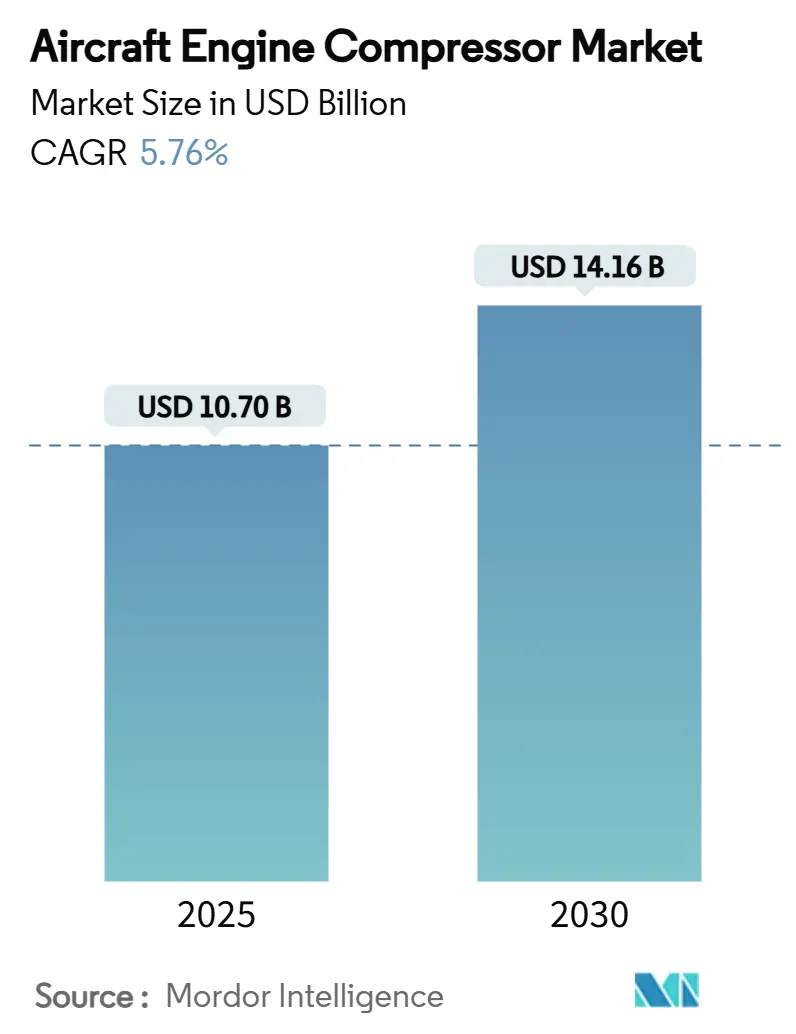

| 市場規模 (2025) | 10.70 十億米ドル |

| 市場規模 (2030) | 14.16 十億米ドル |

| 成長率 (2025 - 2030) | 5.76% CAGR |

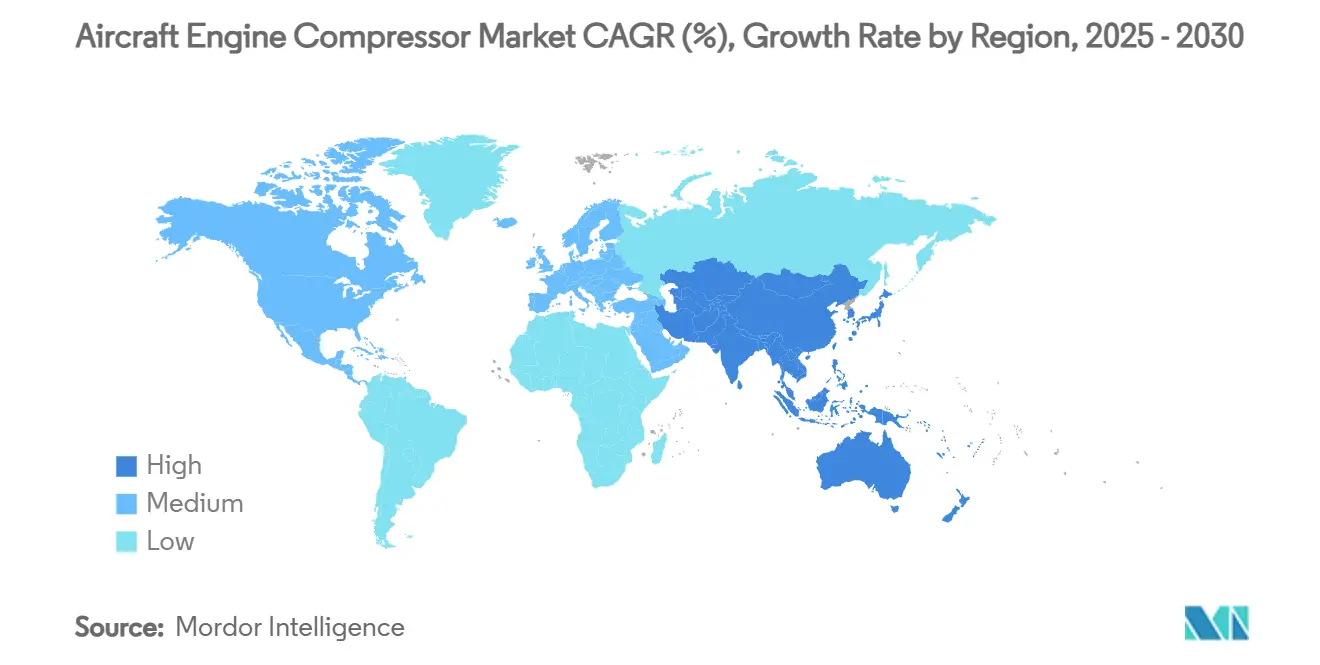

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

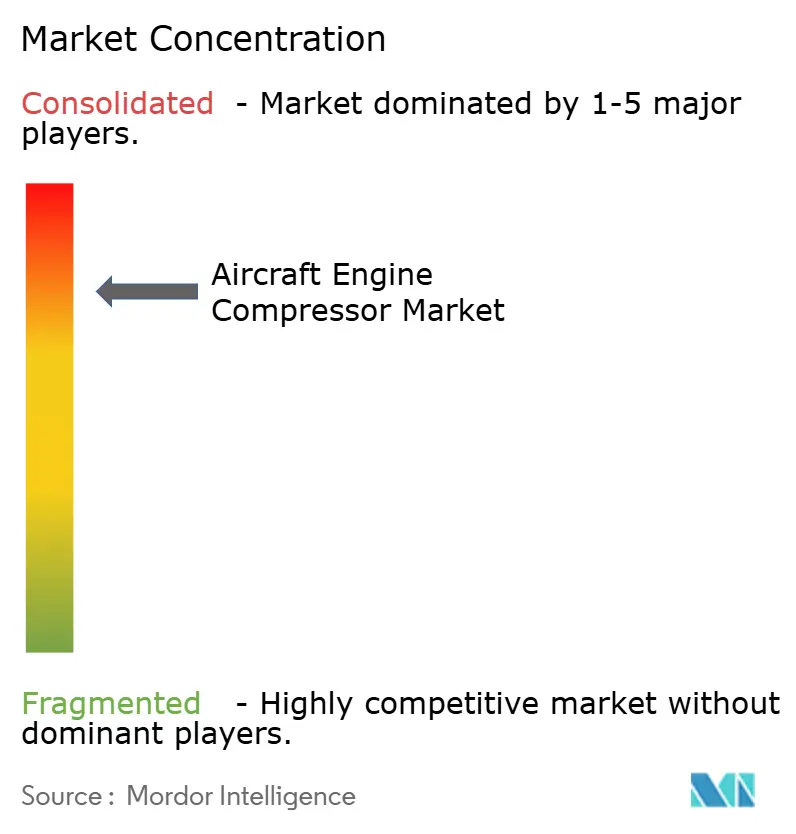

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機エンジンコンプレッサー市場分析

航空機エンジンコンプレッサー市場は2025年に107億米ドルと評価され、2030年までに141.6億米ドルに達すると予測されており、CAGRは5.76%です。燃費効率の高い単通路ジェット機に対する堅調な代替需要、大規模な防衛推進プログラム、および長距離旅行の着実な回復が、この持続的な成長軌道を共同で支えています。高バイパス軸流アーキテクチャへの依存度の高まり、セラミックマトリックス複合材料の迅速な採用、および付加製造による修理の広範な活用が、先進コンプレッサーステージを中心にバリューチェーンを強化しています。チタン供給の多様化に向けた戦略的取り組みが原材料リスクを軽減する一方、持続可能な航空燃料の採用拡大が汚損耐性設計の必要性を加速させています。これらの要因が相まって、航空機エンジンコンプレッサー市場の長期的な魅力を強化しています。

主要レポートのポイント

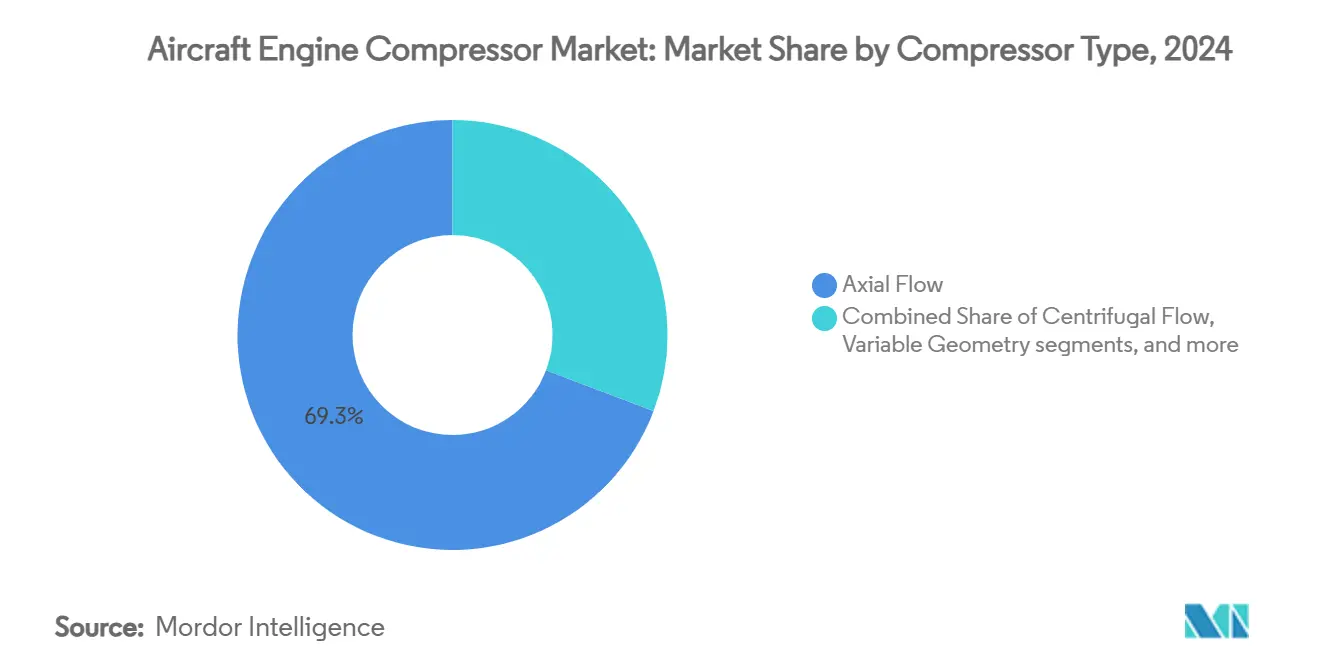

- コンプレッサータイプ別では、軸流式システムが航空機エンジンコンプレッサー市場をリードし、2024年の市場シェアの69.25%を占めました。一方、可変ジオメトリコンプレッサーは2030年までに8.23%のCAGRで成長すると予測されています。

- エンジンタイプ別では、ターボファンエンジンが2024年の航空機エンジンコンプレッサー市場規模の63.65%のシェアを占め、ターボシャフトエンジンは2024年から2030年にかけて9.38%という最も高い成長率を記録すると予測されています。

- 材料別では、チタン合金が2024年に55.31%のシェアで優位を占め、複合材料は2025年から2030年にかけて7.21%という最も高いCAGRを記録すると予測されています。

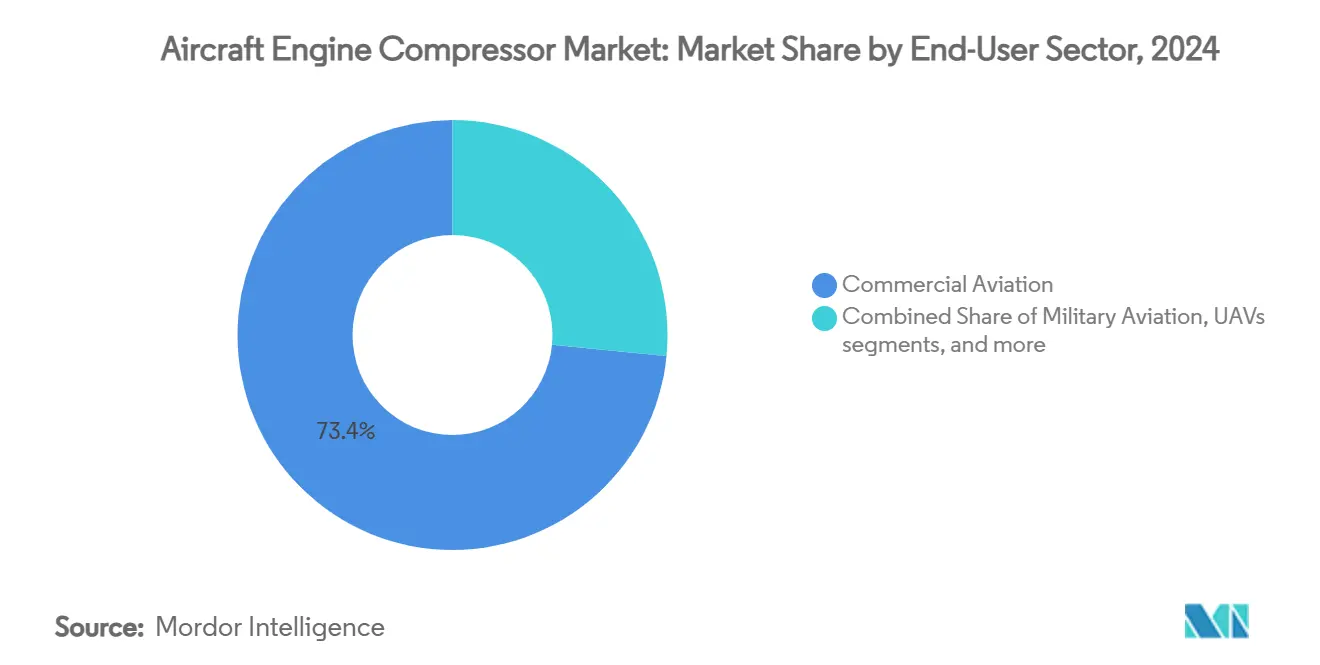

- エンドユーザーセクター別では、民間航空が2024年の航空機エンジンコンプレッサー市場の73.44%を占め、無人航空機(UAV)は2030年までに10.85%のCAGRで拡大すると予測されています。

- ステージ数別では、マルチステージ(3〜5段)構成が2024年の航空機エンジンコンプレッサー市場の60.21%のシェアを保持し、ハイステージ(5段超)設計は2030年までに6.22%のCAGRで成長すると予測されています。

- 地域別では、北米が2024年の航空機エンジンコンプレッサー市場の41.24%のシェアを占め、アジア太平洋地域は2025年から2030年にかけて6.75%という最も高いCAGRを記録すると予測されています。

世界の航空機エンジンコンプレッサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 燃費効率の高い単通路航空機の納入増加 | +1.8% | 世界規模、北米およびアジア太平洋に集中 | 中期(2〜4年) |

| コンプレッサーのアップグレードを促す厳格な排出・騒音規制 | +1.2% | 世界規模、欧州および北米の規制枠組みが主導 | 長期(4年以上) |

| 次世代戦闘機エンジンの防衛調達の増加 | +0.9% | 北米、欧州、アジア太平洋の防衛市場 | 中期(2〜4年) |

| 世界の航空旅客数の増加と機体更新 | +0.8% | 世界規模、アジア太平洋および新興市場で最も高い成長 | 中期(2〜4年) |

| コスト効率の高いMROを可能にする付加製造ブリスクの登場 | +0.7% | 世界規模、先進市場での早期採用 | 短期(2年以内) |

| 再設計を促進する高温チタンマトリックス複合材料への需要 | +0.6% | 世界規模、先進製造地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

燃費効率の高い単通路航空機の納入増加

ボーイングは2024年から2043年の間に33,380機の単通路機の納入を予測しており、これは新規航空機需要総数の76%に相当します。[1]Boeing、「ボーイング、2043年までに44,000機近くの新型航空機への需要を予測」、boeing.com 各納入機にはバイパス比10:1を超える先進軸流コアが搭載されており、航空機エンジンコンプレッサー市場内のユニット需要を直接押し上げています。CFM LEAPのバックログは10,000基を超え、3,300機以上のLEAP搭載航空機がすでに商業路線を運航しており、受注から搭載エンジンへの転換が実証されています。航空会社は絶対的な座席数を拡大するよりも老朽化した機体の更新に注力しており、効率的なコンプレッサーアーキテクチャに対する複数年にわたる受注を確保しています。ジェット燃料価格の高騰が、退役エンジンと比較して15〜20%の燃料消費削減という経済的根拠を維持しています。その結果、単通路機の更新は2030年まで航空機エンジンコンプレッサー市場にとって最も重要な成長レバーであり続けます。

コンプレッサーのアップグレードを促す厳格な排出・騒音規制

2031年に発効するICAOの世界的なCO2規則は、現在のベースラインと比較して燃料消費量を10%削減することを義務付けており、欧州の規制当局は2050年までに35%の改善を目標としています。[2]欧州委員会、「委員会、航空機の新基準に関するICAO合意を歓迎」、europa.eu 補完的な騒音上限は、2028年以降の型式証明に対して6dBの削減を要求しており、コンプレッサーブレードレベルでの音響設計の優先事項を再形成しています。EPA第1031部の粒子状物質規制は、精密に調整された圧力比と効率的な気流に依存する、よりクリーンで安定した燃焼室の必要性を高めています。OEMは可変ステータシステムと複合材料製音響ライナーを統合することで対応しており、これらが共同で圧力を高めながら音調ピークを抑制しています。規制への適合に成功したエンジンは世界市場での販売に有利な立場を得る一方、失敗すれば主要市場での型式証明取得が阻まれるリスクがあります。したがって、環境政策は航空機エンジンコンプレッサー市場における先進コンプレッサーの採用に対して、構造的かつ長期的な牽引力を発揮しています。

次世代戦闘機エンジンの防衛調達の増加

米国空軍はGE AerospaceとPratt & Whitneyの適応サイクルデモンストレーターに35億米ドルを投じており、これは可変ジオメトリコンプレッサー技術に対する大きな信頼の表れです。[3]GE Aerospace、「GEの適応サイクルエンジンが変革的なパフォーマンスを実現するスーパー素材を紹介」、geaerospace.com プロトタイプXA102/XA103コアは、オンデマンドでバイパス比を変化させる作動ステータを備えており、第6世代戦闘機に対して35%の航続距離向上をもたらします。NATOの研究はハイブリッド電気および水素オプションを追加し、コンプレッサー設計要件をさらに拡大しています。欧州およびアジア太平洋地域の防衛省は機体更新に伴い同様の支出パターンを踏襲しており、超音速飛行と低速旋回の両方の飛行形態にわたってシームレスにスロットル調整できる高圧多段コンプレッサーへの需要を喚起しています。したがって、軍事予算は航空機エンジンコンプレッサー市場を支える安定した第2の柱を提供しています。

コスト効率の高いMROを可能にする付加製造ブリスクの登場

Pratt & Whitneyの指向性エネルギー堆積法はギヤードターボファンの修理ターンアラウンドを60%短縮しており、コンプレッサーのライフサイクル経済学における付加製造の役割を強調しています。GEの2億米ドルのアラバマ州CMCキャンパスは、炭化ケイ素コンプレッサー部品の垂直統合型サプライラインを確立しています。付加製造技術は複雑な内部冷却チャネルとニアネットシェイプブリスクを生み出し、従来の素材購入から飛行可能部品への材料廃棄を削減します。迅速な認証の進展により中堅MROハウスの参入障壁が低下し、航空機エンジンコンプレッサー市場のアフターマーケットフットプリントが拡大しています。北米と欧州の早期採用者がコスト曲線を検証し、2年以内により広範なグローバル普及を促進しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 航空宇宙用チタンおよびニッケルサプライチェーンの変動性 | −1.4% | 世界規模、北米および欧州で深刻 | 短期(2年以内) |

| 航空宇宙認定プロセスにおける長いリードタイム | −1.0% | 世界規模、新規参入者に顕著 | 中期(2〜4年) |

| 持続可能な航空燃料の汚染物質によるコンプレッサーの汚損 | −0.9% | 世界規模、SAF採用の拡大に伴い増加 | 中期(2〜4年) |

| 短距離航空機における電動推進からの競争的脅威 | −0.8% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙用チタンおよびニッケルサプライチェーンの変動性

東欧における地政学的混乱が従来のチタン供給を制限し、OEMは日本、カザフスタン、サウジアラビアのスポンジサプライヤーへの転換を余儀なくされました。[4]米国地質調査所、「2024年第3四半期のチタン」、usgs.gov スポット価格が上昇する一方、航空宇宙グレードのビレット供給が逼迫し、コンプレッサーディスクの鍛造待ち時間が長期化しました。真空溶解ニッケル合金の並行した不足が二重の金属依存リスクを生み出しました。OEMはデュアルソーシング、より大きな安全在庫の保有、代替鋳造所の認定によって対応していますが、短期的な遅延は続いています。原材料コストの上昇がユニットコンプレッサー価格に転嫁され、2027年まで航空機エンジンコンプレッサー市場のトップライン拡大を抑制しています。

短距離航空機における電動推進からの競争的脅威

NASA-GEの共同研究の下で開発されたメガワット級ハイブリッド電気デモンストレーターは、2030年代初頭までに単通路機への導入を目指しています。ZeroAviaの水素電気バックログは主要航空会社全体で2,000基近くに達しており、コンプレッサーフリーアーキテクチャに対する商業的な需要を示しています。エネルギー密度のギャップが長距離代替をまだ妨げていますが、地域ターボプロップおよびコミューターセグメントでは段階的な置き換えが見られる可能性があります。したがって、コンプレッサーメーカーはハイブリッドコア、ブリードレス補助装置、または新たなサービス収益源を通じてリスクをヘッジする必要があります。長期的には、電動化は航空機エンジンコンプレッサー市場に対して測定可能ではあるが抑制可能な脅威をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンプレッサータイプ別:軸流式システムがリーダーシップを維持

軸流式コンプレッサーは2024年の航空機エンジンコンプレッサー市場において69.25%の市場シェアを保持しており、高バイパス商業用ターボファンエンジンにおける中心的な役割を強調しています。[5]Baker Hughes、「高気流効率を持つ軸流コンプレッサー」、bakerhughes.com 前面積を低く保ちながら複数のステージを積み重ねる能力により、OEMはナセルの抗力を損なうことなく40:1を超える圧力比を達成でき、これが航空会社のブロック燃料削減に直接つながります。このセグメントの成長は、ブレード空力の段階的な改良、セラミックマトリックス複合材料シュラウドのより広範な採用、および生産リードタイムを短縮する自動化ブリスクミリングの推進によって促進されます。小さなベースから出発しているものの、可変ジオメトリコンプレッサーは適応サイクルデモンストレーターが第6世代戦闘機プログラムに移行するにつれて2030年までに8.23%のCAGRで拡大し、出荷ユニットあたりの平均価値を高めると見込まれています。遠心式および混流式設計は補助動力装置および地域ジェットのニッチ市場に引き続き対応しますが、シングルステージの制限が達成可能な圧力比を制限し、シェア拡大を抑制します。

市場のダイナミクスは、軸流式空力研究への持続的な投資を支持する一方、軍用および高高度UAVコア向けの可変ステータ作動への選択的な投資を促しています。OEMはすでにサブミリメートルスケールで非定常流れ相互作用をモデル化してエンドウォール損失を最小化しており、3Dプリント製インレットガイドベーンの初期テストではサージマージンの効率が二桁台で向上することが示されています。これらの改善が生産に達するにつれて、軸流式プラットフォームに関連する航空機エンジンコンプレッサー市場規模は競合アーキテクチャとの絶対的な収益差を広げる見込みです。同時に、電気作動ステータリングの成熟したサプライチェーンがコスト障壁を低下させ、可変ジオメトリのコンセプトが10年代後半にはプレミアムビジネスジェットプログラムに浸透することを可能にします。コンプレッサータイプのセグメンテーションは、大量生産の軸流コアと高成長・高マージンの可変ジオメトリバリアントの二頭立て競争をますます中心に展開するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンジンタイプ別:ターボファンの優位性とターボシャフトの勢い

ターボファンエンジンは2024年の航空機エンジンコンプレッサー市場において63.65%の市場シェアを占めており、これは広範な単通路機バックログと2027年以降に頂点に達すると予想されるワイドボディ機更新の波によるものです。LEAP、PW1100G-JM、またはTrent XWBの各納入は数十万米ドル相当の多段高圧コンプレッサーアセンブリを確保し、アフターマーケットスペアの堅固な設置ベースを生み出しています。それでも、ターボシャフトエンジンは世界的なヘリコプターの再資本化と新興の先進航空モビリティセグメントに牽引されて2030年までに9.38%のCAGRで成長すると予測されています。例えばGEのT901は、ブラックホークの元のエンベロープ内で1,000軸馬力を追加で提供しており、材料のアップグレードと付加製造パッセージがレガシープラットフォームをどのように延命できるかを示しています。ターボジェットおよびターボプロップファミリーはビジネスジェット、練習機、および地域向け用途において引き続き重要ですが、いずれも同等の総合的なドル機会を提供するものではありません。

したがって、コンプレッサーサプライヤーは2つの異なる需要曲線に対応する必要があります:ステージあたりのコストを重視する大量生産の民間ターボファンと、電力密度と熱マージンを優先する少量生産のターボシャフトプログラムです。ターボファンのバックログは増加し続けており、ボーイングは20年間で33,000機の単通路機納入を予測しており、民間航空における航空機エンジンコンプレッサー市場シェアを支える安定したタービンコアの需要を固めています。逆に、軍用および準公共ロータークラフト機体はハイブリッド電気アシストまたは持続可能な航空燃料ブレンドに対応できるエンジンを必要としており、より高いサージバッファを持つカスタムコンプレッサーの再設計の必要性を促進しています。サプライヤーは、定期的な民間量と防衛主導のマージン上昇のバランスを取ることで、いずれかのエンドマーケットの循環的な変動に対して収益ストリームを安定させることができます。予測期間中、エンジンタイプの多様化は、技術フロンティアが適応サイクルおよびハイブリッドアーキテクチャへと着実に移行する中で、重要なヘッジ手段であり続けるでしょう。

材料別:チタン合金がリード、複合材料が台頭

チタン合金は2024年の航空機エンジンコンプレッサー市場シェアの55.31%を占めており、これはコンプレッサーステージ温度における比類のない強度対重量比と耐食性によるものです。しかし、地政学的なサプライショックが戦略的な脆弱性を露呈し、OEMは日本、カザフスタン、サウジアラビアからのスポンジのセカンドソーシングを行いながら、ブリスク向けの低素材購入比率の付加製造フィードを認定するよう促されています。成長面では、セラミックマトリックス複合材料(CMC)がコンプレッサー出口温度を200〜300°F引き上げ、比例的な冷却流量ペナルティなしにより高い総合圧力比を実現することから、7.21%のCAGR予測でリードしています。CFRPケースとアウトレットガイドベーンも拡大しており、自動化ファイバー配置によりLEAPプログラム向けに年間28,000枚のファンおよびコンプレッサーブレードが生産されています。ニッケル基超合金とステンレス鋼は、主に高応力ディスクとコスト重視の軽量タービンモデルにおいて材料ミックスを補完しています。

CMCと先進ポリマーへのシフトはバリューチェーンを大きく変え、以前はタービン高温部に限定されていた化学気相浸透の専門家と熱バリアコーティングの専門家を引き込んでいます。GEの2億米ドルのアラバマ州CMCハブは、ファイバープリプレグ、織り、および最終加工を一つ屋根の下に集約することでリードタイムを50%短縮し、このピボットを体現しています。生産が拡大するにつれて、複合材料の学習曲線が鍛造チタンとのコスト差を縮小し、フラッグシップワイドボディコアを超えて次世代単通路機およびUAVエンジンへの対応可能な浸透を拡大するはずです。同時に、チタン需要はCMCの脆性が依然として制約となっている一体型ブレード付きロータおよび低圧セクションにおいて堅調を維持するでしょう。2030年までに、ハイブリッド金属複合材料ステージスタックが主流になると予想されており、航空機エンジンコンプレッサー市場全体で材料サプライヤーと鍛造ハウスに新たな協力の機会を提供します。

エンドユーザーセクター別:民間航空が依然として主導、UAVが急増

民間航空は2024年のコンプレッサー収益の73.44%を生み出しており、世界の旅客数がパンデミック前のピークを超え、航空会社が積極的な機体更新戦略を追求したことによるものです。就航するLEAPまたはPW1100G-JMはそれぞれ数十年にわたるMRO需要をもたらし、フライトアワー契約に結びついた高マージンのアフターマーケットを強化しています。一方、UAVプラットフォームは忠実な僚機コンセプトへの防衛投資と民間物流ベンチャーに牽引されて10.85%のCAGRを記録すると予測されています。GEとKratosのコンパクトターボファンファミリーに関する協力は、推力対重量比を犠牲にすることなくエンジンあたりの取得コストを200万米ドル以下に抑える取り組みを例示しています。軍用固定翼および回転翼機体は、第6世代戦闘機プロトタイプと特殊作戦ロータークラフトが低率生産に入るにつれて、安定した中一桁台のCAGRを提供すると予想されています。

ビジネスジェットおよび一般航空セグメントはマクロ経済サイクルに敏感ですが、ブリードレス環境制御システムの採用を続けており、これはより厳密なコンプレッサー公差帯を要求し、間接的にフライトアワーあたりのスペア消費を増加させています。セクター全体で、持続可能な航空燃料の義務は一貫しています:すべてのオペレーターが汚損リスクを管理する必要があり、これがフィルトレーションの改修と短期間のボアスコープ検査への需要を高めています。サプライヤーにとって、航空機エンジンコンプレッサー市場規模は、大量生産・中程度成長の航空会社コアと、迅速な設計から生産へのサイクルを重視する急成長・小推力のUAVエンジンの間でますます分かれています。航空会社向けのパワーバイザーアワーからドローン機体向けの部品供給保証まで、サービス提供を多様化することが、各セクターの独自の運用プロファイルを収益化するために不可欠です。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ステージ数別:マルチステージ構成が優位、ハイステージが勢いを増す

2024年において、3〜5段のマルチステージアセンブリが航空機エンジンコンプレッサー市場を支配し、注目すべき60.21%のシェアを確保しました。これらのアセンブリはパフォーマンスと製造可能性の最適なバランスを実現し、単通路機および地域向け用途に最も好まれる選択肢となっています。これらのレイアウトは低〜中30台の圧力比を生み出し、許容可能な重量を維持しながらキャビン与圧に十分なブリードエアを提供します。しかし、50:1を超える圧力比への需要が、特にGE9X、Rolls-Royce UltraFan、および軍用適応サイクルデモンストレーターにおいて、5段超の設計で6.22%のCAGRを促進しています。追加ステージごとに加工時間と検査ノードが増加し、部品表の価値が高まり、納入コンプレッサーあたりの増分収益が生まれます。シングルステージユニットは、絶対的な効率よりも簡便性と迅速な起動能力が優先されるAPUとマイクロタービンに限定されたままです。

精密電気化学加工とロボットによる翼型研磨の進歩により、より厳密なチップクリアランス制御が可能となり、設計者は過大な漏れペナルティを招くことなく追加ステージを積み重ねることができます。付加製造はさらに、ステータ壁内に蛇行冷却パッセージを埋め込むことで、総合圧力が上昇する中でも金属温度を適切に保つことを支援します。時間の経過とともに、OEMはコンパクトな3段低圧ユニットと8段高圧コアを組み合わせたスプールスプリットアーキテクチャに収束する可能性が高く、これにより巡航効率と過渡応答の両方の目標を満たすことができます。そのため、ハイブリッドが普及するにつれて、マルチステージアセンブリが引き続き支配的な出荷量を維持するとしても、ハイステージ構成が保有する航空機エンジンコンプレッサー市場シェアは増加するでしょう。ハイステージ気流モデリングと自動化ブリスク仕上げを習得したサプライヤーが、この新興プレミアム層を獲得するのに最も有利な立場に置かれるでしょう。

地域分析

北米は2024年に41.24%のシェアを維持しており、8,000億米ドルを超える米国防衛予算とOEMの確立された拠点によって牽引されています。GE Aerospaceは2025年に米国の製造能力に約10億米ドルを追加投資し、国内外の軍事販売需要の増加に対応するためLEAPおよびT901ラインを拡大する予定です。カナダは目標を絞った補助金を通じてハイブリッド電気研究開発を促進し、メキシコの新しいケレタロLEAPショップは2030年までに年間350基のエンジンをオーバーホールする計画です。

アジア太平洋地域は2030年まで最速の6.75%のCAGRを記録しており、1,000機を超えるCOMACのC919受注と、GE、Safran、エアバスからの部品投資を引き付けるインドの生産連動インセンティブ制度が主導しています。IHIは国内ジェットエンジンシェアの70%を維持しており、韓国の第2層サプライヤーは「チャイナプラスワン」調達シフトの恩恵を受けています。これらの要因が相まって、航空機エンジンコンプレッサー市場における同地域の地位を強化しています。

欧州は技術的リーダーシップと統一された規制を通じて中一桁台の成長を維持しています。欧州委員会のICAO整合が燃費効率目標を固定する一方、SafranとMTUのEURAベンチャーは2040年就航に向けた次世代ターボシャフトを準備しています。中東およびアフリカは新航空会社の設立とサウジアラビアのチタンスポンジ拡張プロジェクトから恩恵を受ける見込みであり、コンプレッサーサプライチェーンにおいて徐々に大きな役割を担うようになっています。

競争環境

航空機エンジンコンプレッサー市場は依然として高度に集中しており、GE Aerospace、RTX Corporation、Rolls-Royce、Safranが納入とアフターマーケット請求の大部分を占めています。GEの10億米ドルのグローバルMRO拡張とSafranの10億ユーロ(12億米ドル)のLEAPネットワーク構築は、ライフサイクルサポートへのプレミアムを強調しています。

戦略的協力が競争上の立場を形成しています。GEとKratosは低コストUAVエンジンを共同開発し、RTXはPW2040コアをJetZeroの混合翼胴デモンストレーターに統合しており、新興推進ニッチへの多様化を示しています。技術競争のポイントには、適応サイクルコンプレッサー、高温CMC、および完全付加製造ブリスクが含まれます。

サプライチェーンの強靭性が今や勝者を差別化しています。主要プレーヤーはチタンのデュアルソーシング、CMC生産の国内化、および地政学的ショックを相殺するための加工の現地化を行っています。Bharat ForgeやPBS Aerospaceなどの新規参入者はUAVおよび軽量ジェットのサブセグメントを標的としていますが、規模の経済と認証のハードルが既存企業の優位性を維持しています。全体として、競争の激しさが継続的なイノベーションを支援し、航空機エンジンコンプレッサー市場への後発参入者に対して高い参入障壁を維持しています。

航空機エンジンコンプレッサー産業のリーダー企業

General Electric Company

RTX Corporation

Rolls-Royce plc

Safran SA

MTU Aero Engines AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:GE AerospaceとKratosは、手頃な価格の無人システムおよび協調戦闘機向けの推進技術を推進するためのチーミング契約を拡大しました。

- 2025年3月:RTXのPratt & WhitneyとCollins AerospaceがJetZeroと提携し、PW2040コアを使用した混合翼胴デモンストレーターのエンジン統合に取り組みました。

- 2025年2月:米国空軍がNGAPプログラムの下でGE AerospaceとPratt & Whitneyの適応サイクルエンジンプロトタイプの詳細設計審査を完了しました。

- 2025年1月:GE Aerospaceが軍用ヘリコプター機体向けにT700ターボシャフトエンジン210基の受注を確保しました。

世界の航空機エンジンコンプレッサー市場レポートの調査範囲

| 軸流式 |

| 遠心流式 |

| 軸流遠心複合式(混合式) |

| 可変ジオメトリ |

| ターボファンエンジン |

| ターボジェットエンジン |

| ターボプロップエンジン |

| ターボシャフトエンジン |

| チタン合金 |

| ニッケル基超合金 |

| 複合材料(CFRP/TMC) |

| ステンレス鋼およびその他の鋼材 |

| 民間航空 |

| 軍用航空 |

| ビジネス航空および一般航空 |

| 無人航空機(UAV) |

| シングルステージ |

| マルチステージ(3〜5段) |

| ハイステージ(5段超) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| コンプレッサータイプ | 軸流式 | ||

| 遠心流式 | |||

| 軸流遠心複合式(混合式) | |||

| 可変ジオメトリ | |||

| エンジンタイプ | ターボファンエンジン | ||

| ターボジェットエンジン | |||

| ターボプロップエンジン | |||

| ターボシャフトエンジン | |||

| 材料 | チタン合金 | ||

| ニッケル基超合金 | |||

| 複合材料(CFRP/TMC) | |||

| ステンレス鋼およびその他の鋼材 | |||

| エンドユーザーセクター | 民間航空 | ||

| 軍用航空 | |||

| ビジネス航空および一般航空 | |||

| 無人航空機(UAV) | |||

| ステージ数 | シングルステージ | ||

| マルチステージ(3〜5段) | |||

| ハイステージ(5段超) | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

航空機エンジンコンプレッサー市場の現在の規模はどのくらいですか?

航空機エンジンコンプレッサー市場規模は2025年に107億米ドルに達し、2030年までに141.6億米ドルに成長すると予測されており、CAGRは5.76%です。

最大の市場シェアを持つコンプレッサータイプはどれですか?

軸流式コンプレッサーが2024年に69.25%のシェアでリードしており、高バイパスターボファンエンジンでの使用によって牽引されています。

最も速く成長している地域はどこですか?

アジア太平洋地域はCOMACのC919受注とインドの製造推進に支えられ、2025〜2030年に最速の6.75%のCAGRを記録すると予測されています。

適応サイクルエンジンが将来の成長にとって重要な理由は何ですか?

適応サイクルコアは可変ジオメトリコンプレッサーを使用して次世代戦闘機に35%の航続距離向上をもたらし、新たな高価値防衛セグメントを開拓します。

電動推進はコンプレッサー需要にどのような影響を与えますか?

ハイブリッド電気および水素燃料電池システムは2030年以降に一部の短距離航空機においてコンプレッサーを置き換える可能性がありますが、長距離および軍用プラットフォームは依然としてガスタービンコンプレッサーに依存し続けるでしょう。

コンプレッサー製造においてどの材料が注目を集めていますか?

セラミックマトリックス複合材料は、従来の金属合金と比較してより高い温度に耐えながら重量を低減するため、7.21%のCAGRで拡大しています。

最終更新日: