商業用航空機エンジン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 98.86 十億米ドル |

| 市場規模 (2031) | 117.13 十億米ドル |

| 成長率 (2026 - 2031) | 3.45% CAGR |

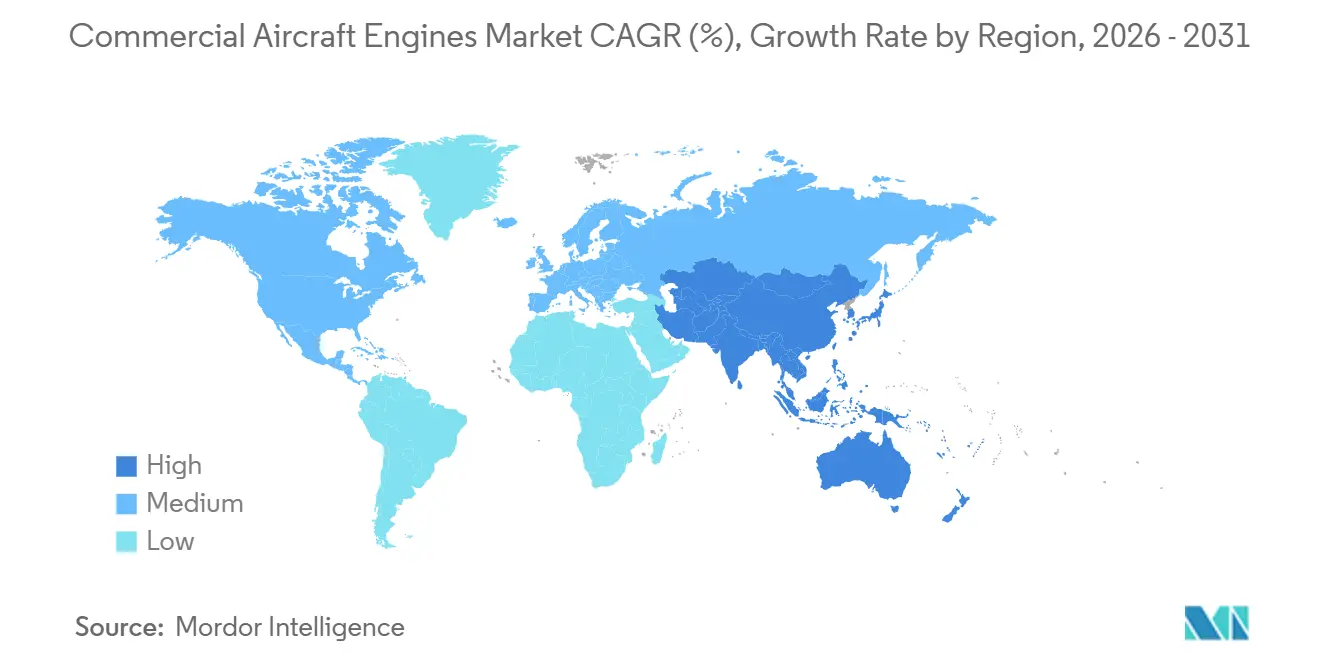

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用航空機エンジン市場分析

商業用航空機エンジン市場規模は、2025年の955億6,000万米ドルから2026年には988億6,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)3.45%で2031年までに1,171億3,000万米ドルに達すると予測されています。この拡大は、アジア太平洋地域における格安航空会社(LCC)フリートの成長、PW1100GおよびLEAPエンジンのショップビジット件数の増加、ならびに後市場の収益可視性を高めるパワー・バイ・ジ・アワー契約への着実なシフトと結びついています。ターボファンプラットフォームは新造機納入において引き続き主導的地位を占めていますが、薄い地域路線に供給するターボプロッププログラムは、東南アジアおよびアフリカの運航者がATRフリートの老朽化機材をPW127XT-Mエンジンに更新するにつれて勢いを取り戻しています。技術移行は緩やかであり、従来型アーキテクチャが依然として導入済み機材の大部分を支えていますが、NASAおよびCollins Aerospaceによるハイブリッド電動デモンストレーターが亜地域航空機の型式証明ロードマップを加速させています。供給面では、チタンおよびニッケル鍛造品における持続的なボトルネックが、GE Aerospace、Safran、Pratt & Whitneyに積層造形の採用深化と戦略的材料源の垂直統合を促し、エンジン生産量の確保を図らせています。

主要レポートのポイント

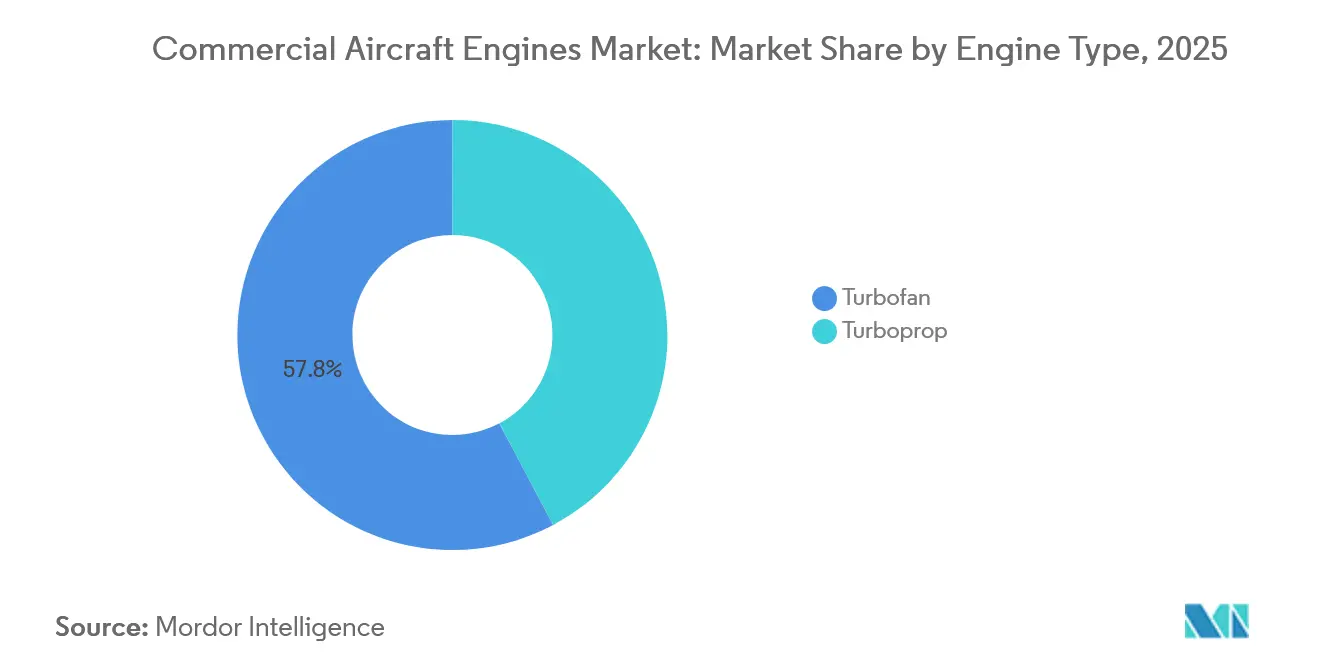

- エンジンタイプ別では、ターボファンエンジンが2025年の商業用航空機エンジン市場シェアの57.76%をリードし、ターボプロップは2031年にかけて年平均成長率(CAGR)4.24%を記録すると予測されています。

- 航空機タイプ別では、ナローボディへの搭載が2025年の商業用航空機エンジン市場規模の61.27%を占め、リージョナルジェットエンジンは2031年にかけて年平均成長率(CAGR)5.3%で拡大する見込みです。

- 技術別では、従来型ターボファン・ターボプロップ設計が2025年シェアの38.45%を獲得し、ハイブリッド電動推進は2031年にかけて5.21%という最速の成長が見込まれています。

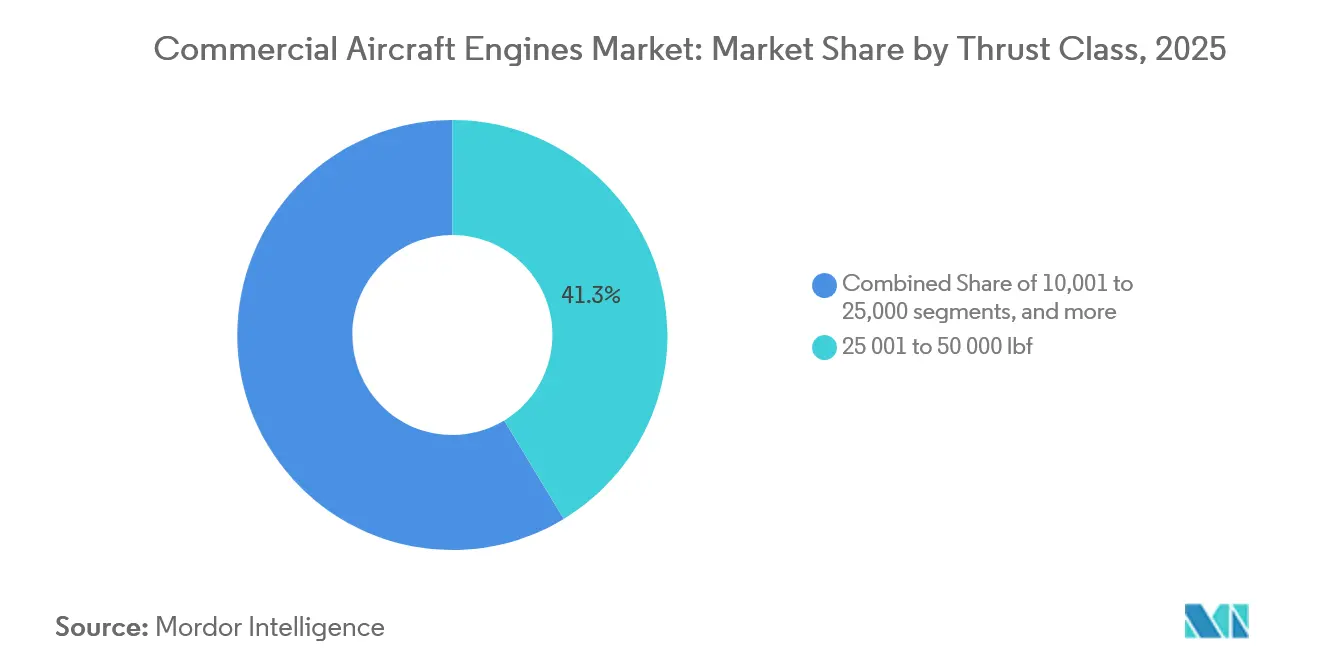

- 推力クラス別では、25,001~50,000 lbfの帯域が2025年に41.34%のシェアを占め、50,000 lbf超のエンジンは年平均成長率(CAGR)4.87%で成長すると予測されています。

- コンポーネント別では、タービンセクションが2025年に45.87%のシェアを占め、コンプレッサーモジュールは予測期間中に年平均成長率(CAGR)4.21%を達成すると予測されています。

- エンドユーザー別では、OEMファクトリーフィットエンジンが2025年の需要の61.35%を占め、交換・後市場チャネルは2031年にかけて年平均成長率(CAGR)4.92%で加速すると見込まれています。

- 地域別では、アジア太平洋地域が2025年の収益の36.87%を獲得し、北米は年平均成長率(CAGR)4.55%という最速の地域拡大を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の商業用航空機エンジン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LCC主導のアジア太平洋地域フリート拡大 | +1.80% | アジア太平洋地域が中心、中東への波及効果あり | 中期(2~4年) |

| ナローボディ機の更新加速 | +2.10% | 世界全体、北米および欧州に集中 | 短期(2年以内) |

| 老朽化フリートによるエンジン整備・修理・オーバーホール需要の押し上げ | +1.50% | 世界全体、北米および欧州の成熟市場 | 長期(4年以上) |

| PW1100GおよびLEAPの予定外ショップビジット急増 | +1.30% | 世界全体、アジア太平洋地域および北米で深刻 | 短期(2年以内) |

| OEMデジタルツインサブスクリプション収益 | +0.90% | 世界全体、北米および欧州での早期採用 | 中期(2~4年) |

| 持続可能な航空燃料(SAF)に基づく長期引き取り契約 | +1.20% | 北米および欧州、規制による後押し | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LCC主導のアジア太平洋地域フリート拡大

インド、ベトナム、インドネシアの格安航空会社(LCC)は、過去の平均納入量を超える規模で単通路機の発注を継続しています。IndiGoの500機のA320neoファミリー発注およびVietJetの100機のA321neo確定発注は、同地域における旅客需要の構造的な増加を裏付けており、エンジンメーカーはバンガロール、ホーチミン市、ジャカルタに整備・修理・オーバーホール(MRO)能力を事前配置するよう促されています。1日12時間を超える稼働率はホットセクションの摩耗を加速させ、ショップビジットスケジュールを前倒しにして後市場需要を安定させます。エンジンサプライヤーはそのため、アジア太平洋地域の運航者向けにナローボディ予備エンジンプールを確保し、定時出発信頼性リスクを軽減しています。商業用航空機エンジン市場は、すべての機体が2基の推進ユニットと対応する複数年のサービス契約を必要とするという事実から恩恵を受けています。[1]Airbus、「エアアジアがA321neo機100機を発注」、airbus.com

燃費効率の高いエンジンへのナローボディ機更新加速

United Airlines、Southwest、および欧州の航空会社は、LEAP-1BおよびPW1100G後継機による15~20%の燃料消費削減を取り込むため、CFM56-7BおよびV2500-A5エンジンを経済的耐用年数よりも大幅に早く退役させています。ジェット燃料コストの急騰が回収期間を短縮し、急速なフリート更新を経済的に合理的なものとしています。しかし早期退役は、中古使用可能部材(USM)の波を二次部品チャネルに注入し、OEMスペアパーツ価格を押し下げ、エンジンメーカーにデジタルサービス収益の強調を促しています。更新加速は推力定格変更の型式証明スケジュールも圧縮し、エンジニアリングチームに圧力をかけつつも次世代エンジンの価値提案を強化しています。その結果、商業用航空機エンジン市場のプレーヤーは、予測可能なマージンを確保するために長期パワー・バイ・ジ・アワー契約を束ねて提供しています。

老朽化フリートによるエンジン整備・修理・オーバーホール需要の押し上げ

世界の平均フリート機齢は2025年に12.3年に達しました。パンデミック中に新造機納入を延期した航空会社は、今や高い整備負債を負わなければならず、Lufthansa TechnikにおけるCFM56ショップビジットが前年比35%増加する要因となっています。シンガポール、サンアントニオ、ハンブルクにおけるOEMおよび独立系整備・修理・オーバーホール(MRO)の拡張は、このバックログを対象としています。同時に、高圧タービンブレードコーティングなどの独自修理技術により、特定のショップは価格プレミアムを請求できます。持続的な整備集約性は、新造機納入が減速した場合でも、堅固な後市場収益の下限を支えます。その結果、商業用航空機エンジン市場は、ハードウェア販売よりもオーバーホール活動からの税引前利益(EBIT)の割合を高めています。[2]Lufthansa Technik、「2025年第2四半期ショップビジット急増」、lufthansa-technik.com

PW1100GおよびLEAPの予定外ショップビジット急増

PW1100Gタービンディスクの粉末金属汚染およびLEAPエンジンの燃焼器ライナーの早期摩耗により予期せぬ取り外しが発生し、多数のA320neoおよび737 MAX機が運航停止となりました。OEMの能力制約により溢れた需要は、専用のギアード・ターボファン(GTF)修理ラインを開設して過剰作業を吸収したStandardAeroなどの独立系企業が取り込みました。リスク移転条項を交渉する航空会社は、保証されたターンアラウンドタイムおよびオンウィング耐久性指標をより重視するようになり、エンジン販売マージンを150~200ベーシスポイント縮小させています。並行して、予備エンジンリース料率が上昇し、航空会社は可用性リスクをヘッジするためにエンジン選択を多様化するよう促されています。これらの波及効果は、商業用航空機エンジン市場のサービス中心の価値獲得へのシフトを強化しています。[3]StandardAero、「サンアントニオにGTF修理ラインを開設」、standardaero.com

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鍛造・鋳造サプライチェーンの持続的なボトルネック | -1.40% | 世界全体、北米および欧州で深刻 | 中期(2~4年) |

| 型式証明および研究開発コストの高騰 | -0.90% | 世界全体、北米および欧州での規制負担 | 長期(4年以上) |

| 粉末金属汚染による運航停止(GTF) | -1.10% | 世界全体、アジア太平洋地域および北米に集中 | 短期(2年以内) |

| CFM56中古使用可能部材(USM)の過剰供給による後市場マージンの侵食 | -0.80% | 世界全体、北米および欧州の成熟市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

鍛造・鋳造サプライチェーンの持続的なボトルネック

高圧タービンディスクおよびニッケル合金鍛造品は、LEAPおよびGTF生産ラインにおける律速因子であり続けています。GE Aerospace、Safran、Pratt & Whitneyは、鍛造メーカーへの出資および積層造形フットプリントの拡大によって対応し、非重要部品の能力不足を回避しています。これらの措置にもかかわらず、2025年には15~20%の供給不足が複数のエンジン出荷を遅延させ、機体メーカーに納入スケジュールの見直しを余儀なくさせました。中期的な緩和は新たなプレス能力と粉末金属ビレットの認定にかかっていますが、垂直統合はプライムコントラクターの資本集約度を高める可能性があります。このボトルネックにより、商業用航空機エンジン市場のリードタイムは2027年まで延長されたままとなっています。[4]Safran、「SafranがAubert & Duvalへの出資を取得」、safran-group.com

型式証明および研究開発コストの高騰

FADECソフトウェアおよび高バイパスアーキテクチャに対する米国連邦航空局(FAA)および欧州航空安全機関(EASA)の精査により型式証明サイクルが36ヶ月に延長され、CFMのRISEプログラムの累積研究開発支出は12億米ドルを超えました。数十億ドルのキャッシュフローを持つ大規模プレーヤーのみがこのような負担を吸収でき、市場の寡占構造を強化しています。小規模な参入希望者は、規制閾値が低いビジネスジェットのニッチ市場にシフトしています。高い開発コストは参入障壁を高めますが、数十年にわたるスペアパーツ収益を確保するプラットフォーム独占契約も促進します。その結果、商業用航空機エンジン産業は、これらの投資を広範な導入済み機材にわたって償却できる少数のコングロマリットに集中しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンジンタイプ別:ターボファンの優位性とターボプロップの復活

ターボファンプラットフォームは、商業用航空機エンジン市場の2025年収益の57.76%を供給しました。LEAP-1A/BおよびPW1100Gファミリーなどのナローボディ向けバリアントは生産の主力であり続け、Trent XWBおよびGE9Xなどのワイドボディプログラムは長距離路線の成長を支えています。しかしターボプロップは、地域航空会社がATR 42/72フリートを燃料消費3%削減・客室騒音50%低減を実現するPW127XT-Mエンジンに更新するにつれて、年平均成長率(CAGR)4.24%の軌道にあります。

成長の二極化は明確です。発展途上国は短距離接続にターボプロップを好む一方、欧州のネットワーク航空会社はダッシュ8フリートを高容量リージョナルジェットに更新しています。OEMは、資本支出(capex)と運営支出(opex)のトレードオフを調整する運航者を引き付けるため、燃費効率向上と整備コスト上限をセットで提供することで対応しています。エンジンメーカーは、資産価値を将来にわたって保護するため、ターボプロップセグメントにおいても持続可能な航空燃料(SAF)対応の準備を積極的にアピールしています。このように、商業用航空機エンジン市場は、ジェット路線密集型とプロペラ機中心の路線構造の両方をカバーするために推進ポートフォリオの多様化を続けています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

航空機タイプ別:ナローボディの優位性、リージョナルジェットの加速

ナローボディエンジンは、A320neoおよび737 MAX納入を背景に、2025年の商業用航空機エンジン市場シェアの61.27%を占めました。リージョナルジェットエンジンは単価では小さいものの、ワイドボディや高容量単通路機が不経済な薄い路線を運航する航空会社の間でEmbraerのE2ファミリーが支持を得るにつれて、年平均成長率(CAGR)5.3%が見込まれています。

東南アジアおよびラテンアメリカのフリート計画担当者は、搭乗率と運航頻度のバランスを取るために150席未満のジェット機を好み、PW1700GおよびPW1900Gの需要を押し上げています。一方、北米でのフリート大型化により主要航空会社がA321neoへのアップゲージを進め、わずかな推力向上が求められています。このような二重のダイナミクスが、商業用航空機エンジン市場内の大小両方の推力クラスに対して健全なパイプラインを維持し、均衡のとれた後市場作業量を確保しています。

技術別:従来型アーキテクチャの持続とハイブリッド電動の台頭

従来型ターボファン・ターボプロップ設計は2025年収益の38.45%を確保し、広範な運用中のCFM56、V2500、PW100フリートを反映しています。しかしハイブリッド電動デモンストレーターは、NASAのX-57およびCollins Aerospaceの1 MWモーターが分散推進コンセプトを実証するにつれて、5.21%という最高の成長見通しを持っています。

規制上の不確実性は続いています。500 kWを超える電気システムに関するEASA基準はまだ策定中であり、大型航空機の就航が遅延する可能性があります。それでもOEMは、完全電動化なしに二桁の効率向上を確保するため、ギアシステム、セラミックマトリックス複合材(CMC)内部部品、オープンファン設計などの段階的技術でヘッジしています。この慎重な道筋は、型式証明のガードレールが成熟した際に商業用航空機エンジン市場がよりスムーズに移行できるよう位置付けながら、堅固な従来型受注残を維持しています。

推力クラス別:中間域の優位性と超高推力の成長

25,001~50,000 lbf定格のエンジンは2025年収益の41.34%を提供し、単通路機プログラムの商業用航空機エンジン市場規模を支えています。50,000 lbf超の区分は、777XおよびA350-1000フリートを支援するGE9XおよびTrent XWB-97エンジンへの発注に牽引され、年平均成長率(CAGR)4.87%で成長すると予測されています。

超高推力プログラムは戦略的な参入障壁を形成しており、冶金上のハードルが新規参入者を締め出しています。一方、10,001~25,000 lbfカテゴリーはリージョナルジェットおよび大型ターボプロップに対して引き続き重要性を持ち、施設全体にわたって均衡のとれた産業負荷を確保しています。OEMはそのため、商業用航空機エンジン市場内で高量産・中推力エンジンと資本集約型ワイドボディ大型機の両方に対応する二重の能力を維持しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

エンジンコンポーネント別:タービンセクションのリード、コンプレッサーモジュールの加速

タービンハードウェアは2025年収益の45.87%を占め、1,600℃超で動作する単結晶ブレードにおけるコスト集中を裏付けています。コンプレッサーアセンブリは、積層造形がLEAPモジュールの重量を15%削減しリードタイムを40%短縮するにつれて、年平均成長率(CAGR)4.21%で成長すると予測されています。

ノズルおよびシュラウドへのセラミックマトリックス複合材(CMC)採用は熱的上限を引き上げ、希少合金を必要とせずにより高いコア温度と改善された燃料消費を可能にしています。PW1000Gエンジン固有のギアボックスはニッチながら商業的に重要なサブセットであり、バイパス比を12%向上させています。これらの進歩は総合的に耐久性と効率を高め、各アップグレードが導入済みの商業用航空機エンジン機材全体に波及するにつれて後市場収益を持続させています。

エンドユーザー別:OEMファクトリーフィットのリード、後市場の急増

ファクトリーフィット出荷は、エアバスおよびボーイングのナローボディ生産記録を背景に、2025年需要の61.35%を占めました。しかし交換・後市場チャネルは、パワー・バイ・ジ・アワー契約が整備リスクを運航者からOEMに移転するにつれて、年平均成長率(CAGR)4.92%で前進しています。Rolls-RoyceのTotalCareは2025年にTrentフリートの70%をカバーし、20%超の税引前利益(EBIT)マージンを実現しました。

Lufthansa TechnikおよびST Engineeringなどの独立系企業は、中古使用可能部材(USM)を活用して成熟エンジンでOEMショップより20~30%安い価格を提示しています。この競争は価格圧力を強める一方でサービスアクセシビリティを広げ、商業用航空機エンジン市場のハードウェアマージンからライフサイクルサービス経済への移行を強化しています。

地域分析

アジア太平洋地域は、IndiGoおよびVietJetの大規模A320neo発注が300億米ドルを超えるエンジン需要を牽引し、商業用航空機エンジン市場の2025年収益の36.87%を生み出しました。フリート拡大は中産階級の旅行増加と航空サービス協定の自由化に対応しており、OEMは将来の整備・修理・オーバーホール(MRO)ストリームを確保するためにローカライズされたMROハブへの投資を余儀なくされています。

北米は、United Airlines、American Airlines、Delta Air Linesが2025年に合計500機超の単通路機を確定発注したことを受け、2031年にかけて年平均成長率(CAGR)4.55%を記録すると予測されています。このトレンドは更新主導型です。航空会社はLEAP-1Bの燃費効率を活用するためCFM56搭載の737-800を退役させ、同時に部品価格を再形成する中古使用可能部材(USM)を放出しています。2025年に24%のシェアを持つ欧州は、トゥールーズおよびハンブルク中心のエアバス生産から恩恵を受けており、Wizz AirのLEAPエンジンへの多様化はPW1100G供給問題に対するリスク軽減戦略を例示しています。

中東は収益の相当なシェアを占めていますが、ワイドボディの比重が平均販売価格(ASP)を押し上げています。Emiratesの205機の777X契約だけでGE9Xビジネスの150億米ドルを支えています。南米とアフリカは小規模ながら戦略的であり、短距離接続にターボプロップとリージョナルジェットを好んでいます。AzulのATR 72-600購入はこのニッチを示しています。アジア太平洋市場の18%を占める中国は、AECCのCJ-1000Aを通じて自給自足を追求しており、2028年以降の世界サプライチェーンの二分化の可能性を示唆しています。成熟した米国フリートは突出した後市場量を生み出し、北米の商業用航空機エンジン市場のサービス収益の拠点としての地位を強化しています。

競合環境

商業用航空機エンジン市場は高度に集中した市場で運営されています。CFM InternationalおよびPratt & Whitneyはナローボディ推進の相当なシェアを支配し、Rolls-RoyceはA350ワイドボディ用途で優位を占め、GE Aerospaceは777Xエンジンを支えています。競争は限界的な燃料消費の差からデジタルサービスの収益化へとシフトしています。GEのフライトデッキおよびPratt & WhitneyのeFASTプラットフォームは、1機あたり5万~10万米ドルのサブスクリプション料を請求し、ハードウェアリターンを上回る35~40%のマージンを実現しています。

サプライチェーン強靭化戦略がプレーヤーを差別化しています。SafranのAubert & Duvalへの出資は鍛造能力を確保し、GEの積層造形の拡大はLEAP生産を加速させています。一方、Collins Aerospaceなどのハイブリッド電動参入者は19~50席セグメントを標的とし、既存のターボプロップサプライヤーに長期的な課題を突きつけています。中国のAECCはCJ-1000Aを展開するために50億米ドルを投資しており、2030年までに市場地理を西側と中国の圏域に分断する可能性があります。

独立系整備・修理・オーバーホール(MRO)企業が手強い競合として台頭しています。Lufthansa Technikは独自の修理知的財産を活用してショップビジットを獲得し、StandardAeroはOEMのボトルネックからの溢れ需要を取り込んでいます。これらの企業はコスト優位の中古使用可能部材(USM)調達を活用して積極的な価格設定を行い、OEMにパワー・バイ・ジ・アワー条件を改善させるか市場シェアの侵食リスクを負わせています。その結果、戦略的パートナーシップ、垂直統合、デジタルエコシステムが商業用航空機エンジン市場における競争の次のフェーズを定義しています。

商業用航空機エンジン産業のリーダー企業

Safran SA

Pratt & Whitney (RTX Corporation)

CFM International

Rolls-Royce PLC

GE Aerospace

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Pegasus Airlinesは、CFM Internationalとスペアユニットおよび長期整備サービスを含む最大300基のLEAP-1Bエンジンに関する契約を締結しました。これらのエンジンは将来の737-10フリートに動力を供給し、燃費効率と排出削減に関する同航空会社の目標を支援します。

- 2025年6月:エアバスとMTU Aero Enginesは、パリ航空ショーにおいて水素燃料電池推進の推進に向けた協力に関する覚書(MoU)に署名しました。このパートナーシップは、エアバスのZEROeイニシアチブの下で完全電動水素動力航空機の開発を支援することを目的としています。

世界の商業用航空機エンジン市場レポートの調査範囲

本レポートは、商業用航空機の地上走行、離陸、巡航、着陸時に推力を提供するエンジンの設計、製造、統合、納入、および後市場サポートに焦点を当て、世界の商業用航空機エンジン市場を検討します。市場は、ナローボディ、ワイドボディ、リージョナル航空機に使用されるターボファンおよびターボプロップエンジン、ならびにファン、コンプレッサー、燃焼器、タービン、ギアボックス、ノズル、電子制御システムを含む重要なサブシステムを包含しています。

本調査は、フリート拡大、燃費効率向上、規制遵守、および整備・修理・オーバーホール(MRO)要件の増加などの要因に牽引された、OEMファクトリーフィットエンジンと交換・後市場エンジンおよびサービスの両方を評価します。

本レポートは、航空機タイプ(ナローボディ、ワイドボディ、リージョナル航空機)、エンジンタイプ(ターボファンおよびターボプロップエンジン)、エンジンコンポーネント(コンプレッサー、タービン、ノズル、ギアボックス、その他コンポーネント)、推力クラス(10,000 lbf未満、10,001~25,000 lbf、25,001~50,000 lbf、50,000 lbf超)、エンドユーザー(OEMファクトリーフィットおよび交換・後市場エンジン)、技術(従来型ターボファン・ターボプロップ、ギアード・ターボファン(GTF)、逆回転オープンロータ、ハイブリッド電動推進)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ、詳細な国レベル分析を含む)によってセグメント化された市場規模と成長予測(米ドル金額)を提供します。本レポートはまた、バリューチェーンのダイナミクス、規制および技術的発展、競争の激しさ、ならびに主要エンジンOEMおよびMROプロバイダーが実施した戦略的イニシアチブも評価します。

| ナローボディ航空機 |

| ワイドボディ航空機 |

| リージョナル航空機 |

| ターボファン |

| ターボプロップ |

| コンプレッサー |

| タービン |

| ノズル |

| ギアボックス |

| その他コンポーネント(ファン、燃焼器、FADEC・制御電子機器など) |

| 10,000 lbf未満 |

| 10,001~25,000 lbf |

| 25,001~50,000 lbf |

| 50,000 lbf超 |

| OEMファクトリーフィット |

| 交換・後市場 |

| 従来型ターボファン・ターボプロップ |

| ギアード・ターボファン(GTF) |

| 逆回転オープンロータ |

| ハイブリッド電動推進 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 航空機タイプ別 | ナローボディ航空機 | ||

| ワイドボディ航空機 | |||

| リージョナル航空機 | |||

| エンジンタイプ別 | ターボファン | ||

| ターボプロップ | |||

| エンジンコンポーネント別 | コンプレッサー | ||

| タービン | |||

| ノズル | |||

| ギアボックス | |||

| その他コンポーネント(ファン、燃焼器、FADEC・制御電子機器など) | |||

| 推力クラス別 | 10,000 lbf未満 | ||

| 10,001~25,000 lbf | |||

| 25,001~50,000 lbf | |||

| 50,000 lbf超 | |||

| エンドユーザー別 | OEMファクトリーフィット | ||

| 交換・後市場 | |||

| 技術別 | 従来型ターボファン・ターボプロップ | ||

| ギアード・ターボファン(GTF) | |||

| 逆回転オープンロータ | |||

| ハイブリッド電動推進 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年の商業用航空機エンジン市場の予測値はいくらですか?

2026年の988億6,000万米ドルから年平均成長率(CAGR)3.45%で成長し、1,171億3,000万米ドルに達すると予測されています。

現在最大のシェアを持つエンジンタイプはどれですか?

ターボファンエンジンは2025年収益の57.76%を占め、単通路機および双通路機における優位性を反映しています。

2031年にかけて最も速く成長すると予測される地域はどこですか?

北米が年平均成長率(CAGR)4.55%でリードしており、主要米国航空会社からのフリート更新発注に牽引されています。

ハイブリッド電動エンジンが注目を集めている理由は何ですか?

デモンストレーターは亜地域航空機において二桁の燃料消費削減を示しており、将来の炭素削減義務に向けた技術として位置付けられています。

OEMはサプライチェーンのボトルネックにどのように対応していますか?

タービンディスクおよびコンプレッサー部品の生産量を確保するため、鍛造能力の垂直統合と積層造形ラインの拡大を進めています。

最終更新日: