航空機エンジンブレード市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 17.20 十億米ドル |

| 市場規模 (2031) | 23.84 十億米ドル |

| 成長率 (2026 - 2031) | 6.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機エンジンブレード市場分析

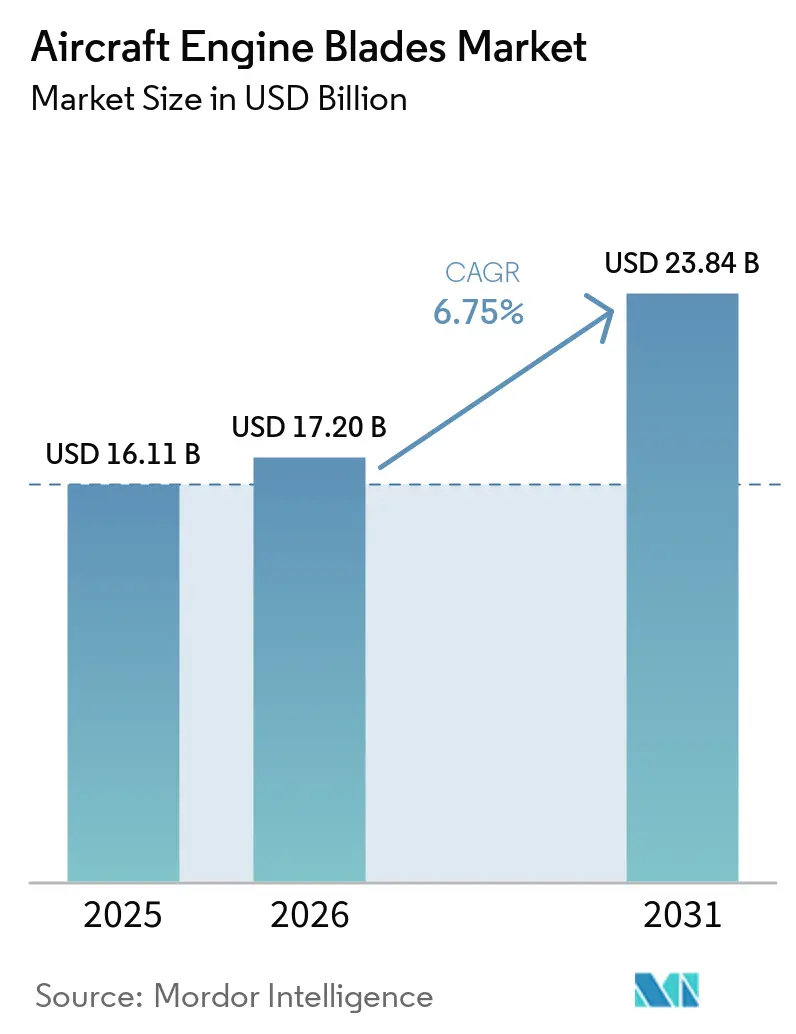

航空機エンジンブレード市場規模は、2025年の161億1,000万米ドルから2026年には172億米ドルに成長し、2026年から2031年にかけて年平均成長率6.75%で推移し、2031年までに238億4,000万米ドルに達すると予測されています。航空機納入数の増加が近期需要を下支えしており、エアバスは2025年に793機を納入、ボーイングは600機を納入し、両社の生産体制は2026年にさらなる増産に向けて準備を進めています。ナローボディ機の成長の中核を担うエンジンも拡大しており、LEAPの生産は持続的な高水準生産を目標とし、深い受注残がブレード発注を今後10年間の航空機納入スロットに結びつけています。防衛調達は2025年にタービンブレードの需要量を強化し、近代化プログラムが加速するとともに契約受注が2026年の生産スケジュールに前倒しされました。新型エンジンのショップビジット間隔の短縮がアフターマーケットの需要をさらに押し上げており、高圧タービンおよび圧縮機エアフォイルへの需要がMROチャネルに集中しています。

主要レポートのポイント

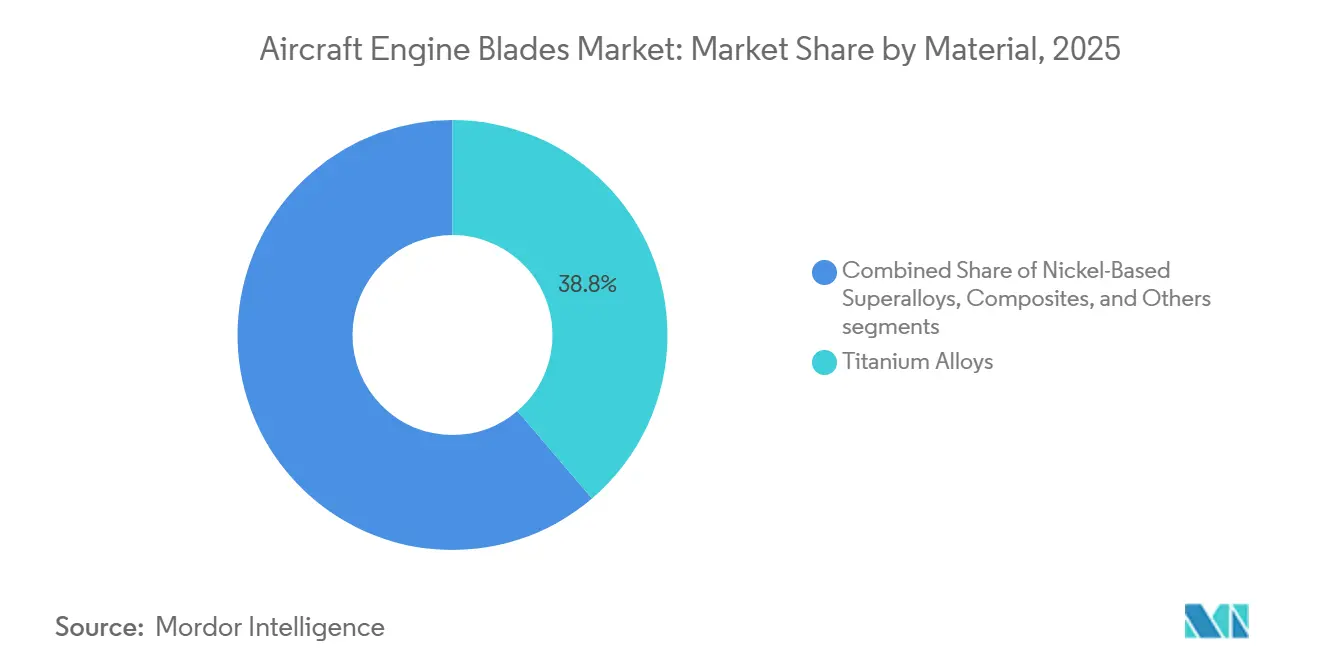

- 材料別では、チタン合金が2025年の航空機エンジンブレード市場シェアの38.76%をリードし、複合材料は2031年にかけて年平均成長率9.43%で拡大する見込みです。

- ブレードタイプ別では、圧縮機ブレードが2025年に42.32%のシェアを保持し、タービンブレードは2031年にかけて年平均成長率7.21%で成長する見通しです。

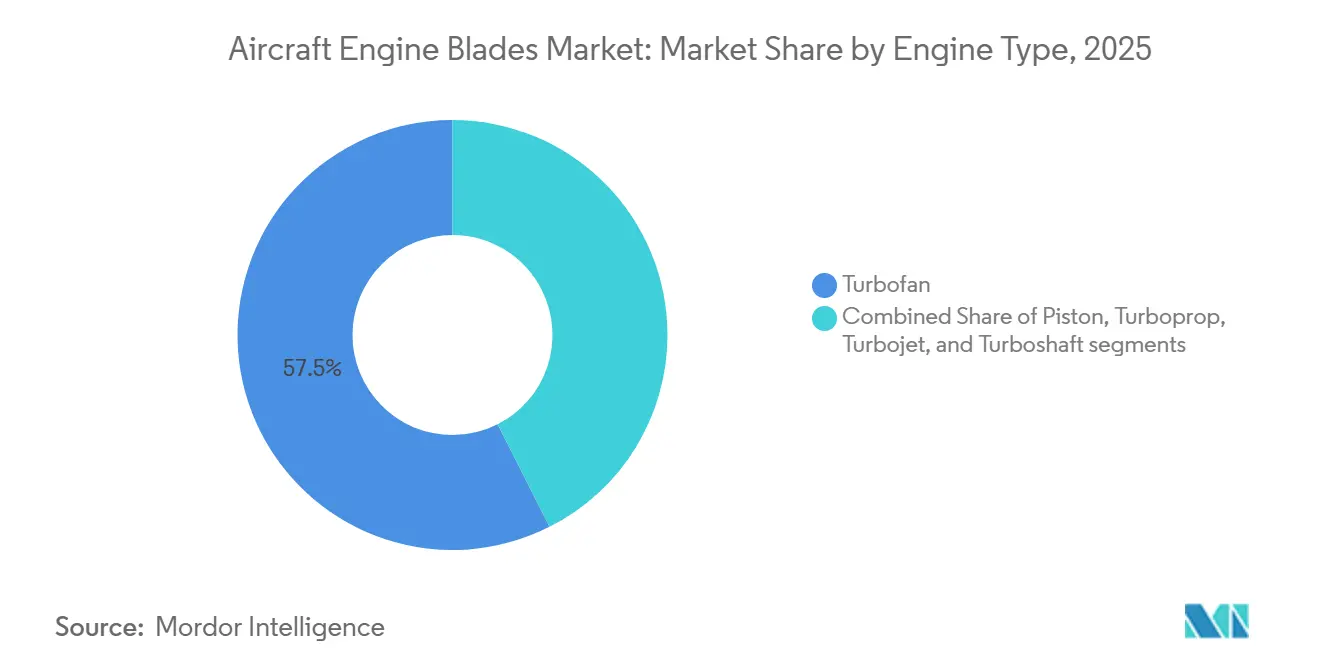

- エンジンタイプ別では、ターボファンエンジンが2025年に57.45%のシェアを獲得し、2031年にかけて最速の年平均成長率7.87%で成長すると予測されています。

- 航空機タイプ別では、民間航空が2025年に65.21%のシェアでリードし、軍用航空は2031年にかけて最高の年平均成長率7.65%を記録すると予測されています。

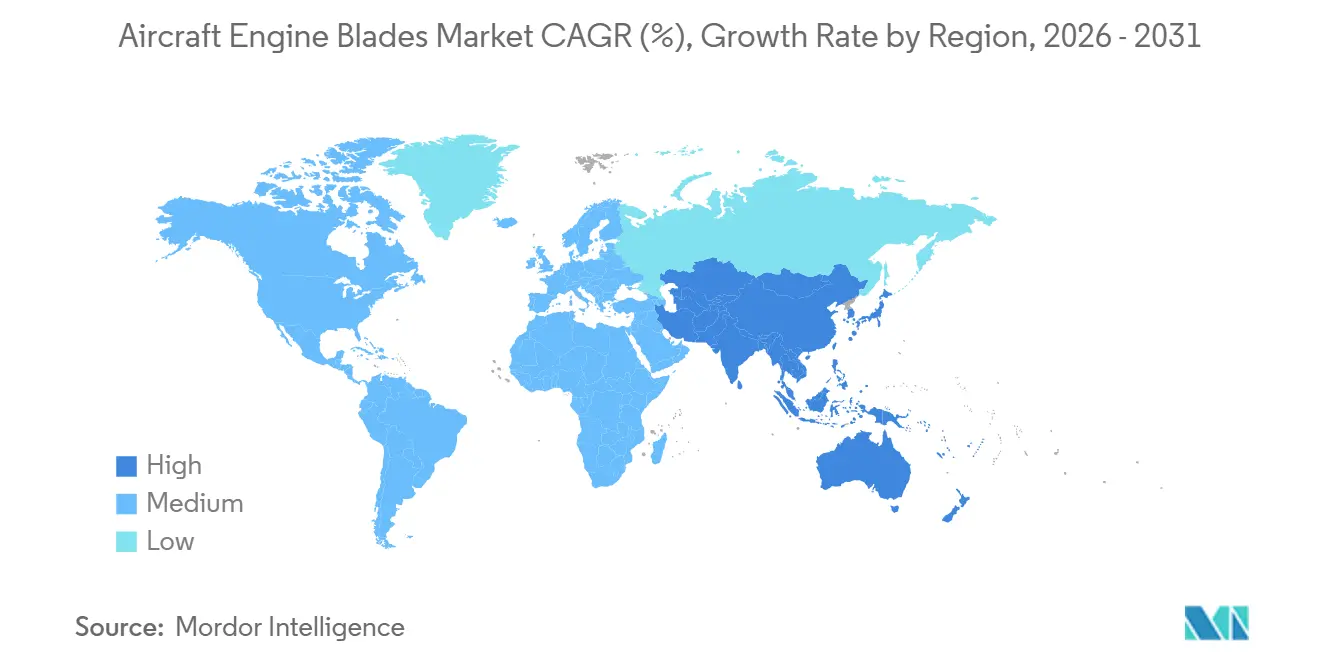

- 地域別では、北米が2025年に33.24%のシェアを保持し、アジア太平洋地域が年平均成長率8.09%で最も急速に拡大する地域となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空機エンジンブレード市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界的な航空機納入数の増加とフリート拡大による航空機エンジンブレード需要の牽引 | +1.8% | 世界全体、アジア太平洋および北米で最も高い強度 | 中期(2~4年) |

| 燃費効率の高い次世代ターボファンエンジンへの需要増加 | +1.5% | 世界全体、欧州および北米でコア採用 | 中期(2~4年) |

| 軍近代化プログラムによるタービンブレード調達の加速 | +1.2% | 北米、中東、アジア太平洋 | 短期(2年以内) |

| アフターマーケットMROサイクルの短縮によるブレード交換需要の増加 | +0.9% | 世界全体、北米・欧州で早期利益 | 短期(2年以内) |

| スマートセンサー搭載ブレードの統合による予知保全の支援 | +0.7% | 北米、欧州 | 中期(2~4年) |

| 付加製造による循環型チタン原料の活用による材料持続可能性の向上 | +0.6% | 世界全体、欧州および北米でパイロット実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な航空機納入数の増加とフリート拡大による航空機エンジンブレード需要の牽引

エアバスは2025年に民間航空機793機を納入し、2026年にはさらなる増産を見込んでいます。一方、ボーイングは2025年に600機を納入しており、強固な受注残を背景にスロットが埋まるにつれてブレード需要が組立ラインの上昇傾向を追うことが示唆されています。ナローボディ機への集中がこの需要シグナルを増幅させています。なぜなら、高速生産エンジンラインはそれぞれ、製造プロセス全体を通じて圧縮機およびタービンエアフォイルの相当量を消費するからです。LEAPファミリーの機体セットは複数ステージにわたる多数のブレードを有しており、エンジン生産における月次の小さな変化がエアフォイル需要の大きな変動に転換され、航空宇宙サプライチェーンにおけるサプライヤーの業務と計画に影響を与えます。地域的なダイナミクスはアジアへの負荷シフトを進めており、A321がエアバスのシングルアイル受注残における主要バリアントとなり、インドの複数年にわたる受注フローがエンジンおよびブレード能力を必要としており、それは現地化されるか、あるいは強靭な国際物流によって支援される必要があります。FAAおよびEASAの耐空性指令も就航中フリートの交換サイクルを規定しており、提案されたFAA AD 2025-0341は不適合な気孔率で製造された高圧タービンブレードに対処し、サイクル制限内での具体的な交換措置を定義しています。

燃費効率の高い次世代ターボファンエンジンへの需要増加

最新エンジンプラットフォームへのコミットメントが数十年にわたるブレード需要を固定化しており、航空会社はナローボディおよびワイドボディ路線での燃料消費量を二桁台で削減しようとしています。アメリカン航空およびペガサス航空による最近の選定は、エアバスおよびボーイングのナローボディフリートにわたるLEAPエンジンの持続的な採用を浮き彫りにしており、生産サイクルおよびメンテナンス業務全体を通じて圧縮機およびタービンブレードへの安定した需要を牽引しています。[1]Safranグループ広報室、「ペガサス航空がCFM LEAP-1Bエンジンの契約を最終決定」、Safran、safran-group.com 過酷な路線での就航実績がブレード設計と耐久性の改善を促しており、CFMはLEAPバリアントの翼上時間プロファイルを安定させるために改良された高圧タービンエアフォイルおよび関連システムを推進しています。先進材料もテストセルからフリートへの移行が進んでおり、GE9X向けに3Dプリント製セラミックマトリックス複合材部品が認定され、次世代ワイドボディ機とともに就航準備が整っています。これらの技術的変化は燃料消費量と排出量目標の低減を支援しています。しかし同時に、修理・オーバーホールにおけるブレードの複雑性も増大しており、MROにおけるスクラップ率、部品の入手可能性、コスト構造に影響を与えています。

軍近代化プログラムによるタービンブレード調達の加速

防衛需要は2025年に主要プログラムの進展とともに強化され、集中的な運用テンポを支援するための新規生産ブレードおよびスペアの調達増加を牽引しました。F-35の納入数は2025年に記録を更新し、新たな複数ロット契約が次の計画期間への生産を確保し、コアサプライヤーおよびサステインメントエコシステムからのタービンブレード要件を固定化しました。適応型推進への資金増加が次世代プログラムの技術リスク予算を拡大し、高い熱サイクルに対応し可変バイパスアーキテクチャを支援できるエアフォイルへの需要を牽引しています。ヘリコプターのアップグレードおよび地域防衛航空機の発注がターボシャフトおよびターボプロップブレードへの段階的な需要を生み出し、戦闘機プログラムが数量の主役を占める中でも製品ミックスに幅をもたらしています。

アフターマーケットMROサイクルの短縮によるブレード交換需要の増加

ショップビジットは当初の予想よりも速く加速し、業界は今後10年の中盤にかけてイベントの急増を追跡しており、これがブレード交換量を直接増加させました。フリートの機齢正常化と新型エンジンの計画より早い取り外しが、タイトなスケジュール環境と、長期地上待機を避けるための部品プーリングへの重点化を生み出しています。高圧タービンステージ向けのOEM耐久性キットが現在フリートに展開されており、過酷な環境での早期摩耗を低減しながらも、更新部品の取り付けに伴う交換ブレードへの需要を前倒しにしています。MROネットワークは作業範囲とターンアラウンドの変動増加を報告しており、これは成熟しつつある信頼性修正と最初の完全修復に入りつつある過渡的なエンジン世代の両方を反映しています。材料費はオーバーホール費用の最大の割合を占め続けており、オペレーターは入手可能性、リードタイム、資本リスクのバランスを取るために寿命制限部品と使用済み整備可能材料の戦略を積極的に管理しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 超合金およびセラミックマトリックス複合材の高コストと製造の複雑性 | -1.1% | 世界全体、欧州および北米で深刻 | 短期(2年以内) |

| 先進ブレード技術の認証および品質保証の長期化 | -0.9% | 世界全体、FAA/EASAの厳格な規制体制 | 中期(2~4年) |

| 単結晶鋳造に使用されるアルゴンおよびヘリウムのサプライチェーンの脆弱性 | -0.7% | 世界全体、アジア太平洋でリスクが最高 | 短期(2年以内) |

| 大型複合材ファンブレードの非破壊検査基準の不足 | -0.5% | 世界全体、北米および欧州で規制上の焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超合金およびセラミックマトリックス複合材の高コストと製造の複雑性

先進合金および複合材は高い内包エネルギーとプロセスコストを伴い、ブレード価格を高水準に維持し、生産増強時の歩留まりを制約しています。オーバーホールの経済性は材料費に非常に敏感であり、研究によればショップビジット費用の大部分は寿命制限タービン部品を含む交換部品に起因しており、重整備サイクル中の予算圧力を強めています。ニッケル合金市場は関税措置や業界固有のニーズを含む政策と需要の交差する影響に直面しており、航空宇宙グレード材料のコスト軌跡の変動につながっています。航空会社もサプライチェーン制約により2025年に広範なコスト逆風に直面し、整備、リース、在庫の負担がセクター費用に数十億ドルを加算し、ブレードのような重要部品に対する保守的な調達・在庫スタンスを間接的に強化しました。OEMによる能力と先進工場への投資はこれらの圧力に対抗するよう設計されており、高スループットのデジタル生産技術を適用して高量ナローボディエンジン向けの供給を安定させる欧州のチタン圧縮機ブレードラインにその例が見られます。

先進ブレード技術の認証および品質保証の長期化

新しいブレード材料とプロセスの認証パイプラインは、航空当局が複雑な製造ルートと長期にわたるフィールドパフォーマンスを精査するにつれて長期化しています。規制措置がこのダイナミクスを裏付けており、2025年のFAAの規則制定提案通知は特定の高圧タービンブレードロットを対象とし、定義された交換を要求しています。このプロセスは評価中に納入を一時停止または遅延させる可能性があります。付加製造されたホットセクション部品の認定には新たな非破壊評価方法と補足的な材料管理が必要であり、GE9Xプログラムでの突破口が認定されたものの、その取り組みは広範な展開前に必要な厳格さを示しています。新興航空宇宙ハブにおけるサプライチェーン多様化の取り組みは先進ブレードの生産を進展させています。しかし、単結晶およびコーティング部品の初回認定には依然として急峻な学習曲線と広範なプロセス検証が伴います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:複合材料が勢いを増す中でもチタン合金が優位を維持

チタン合金は2025年の航空機エンジンブレード市場の38.76%を占め、その強度対重量比、耐食性、耐熱性が主要エンジンファミリー全体の圧縮機ステージおよび一部のタービン位置を支えました。航空機エンジンブレード市場における複合材料は、タービン入口温度の上昇とセラミックマトリックス複合材設計の採用により、承認された用途でエンジン効率を向上させ冷却空気要件を削減することを背景に、2031年にかけて年平均成長率9.43%で拡大すると予測されています。チタンの供給安全保障は、上流のスポンジ能力の集中と入手可能性に影響する国家政策措置により、ブレード生産者にとって中心的なテーマであり続けており、OEMおよびティア1は長期契約を確保し、実行可能な場合は認証制約の範囲内でソースを多様化しています。技術面では、ホットセクション部品の付加製造プロセスが重要なマイルストーンに達し、GE9Xで認定された3Dプリント製CMC構造が従来の方法では達成困難な先進設計の実現可能性を実証しました。[2]GEエアロスペース、「好調なスタート:GE9X耐久性技術」、GEエアロスペース、geaerospace.com これらの変化は、チタンが高量圧縮機ブレード生産を引き続き支え、複合材料が熱的・環境的バリア要件が高い初期コストを正当化する定義された役割に拡大するバランスのとれたポートフォリオを形成しています。

OEMによる高速チタン圧縮機ブレード施設への投資は、LEAPおよび類似プログラム向けの近期能力のリスクを低減するよう設計されています。同時に、複合材料含有量の成長は、過酷な運用環境における検査標準化とライフサイクル検証の継続的な進展に依存しています。航空機エンジンブレード産業はまた、複合材料構造の不均一性を管理するためのデジタル検査と修理計画を推進しており、フィールドパフォーマンスと設計更新の間のフィードバックループを強化しています。総合すると、材料ミックスは量的な圧縮機用途においてチタンを基盤とし続け、複合材料は温度、質量、冷却のトレードオフが承認された非破壊評価と堅牢な修理スキームによって支援される高付加価値エアフォイルを支持する場所で最も速く成長する可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ブレードタイプ別:圧縮機ブレードがリードし、熱的要求によりタービンブレードが加速

圧縮機ブレードは2025年の航空機エンジンブレード市場の42.32%を占め、多段コア全体での高い単位量と現代の軸流設計における重量と効率への重点を反映しています。タービンブレードは、温度マージンの上昇とフリートが過酷な運用条件での早期摩耗に対処するための耐久性アップグレードを組み込むにつれて、2031年にかけて最速の年平均成長率7.21%で成長すると予測されています。ナローボディの規模が圧縮機エアフォイルの大規模な繰り返し発注を牽引しています。同時に、高圧タービンブレードは単結晶または先進合金の含有量とMROサイクル中に伴う修理の複雑性により、単位当たりの高い価値を誇ります。新世代エンジンの初回修復訪問が今後10年の中盤に集中しており、タービンブレード交換と性能を損なうことなく翼上時間を改善する更新設計への需要が高まっています。すでにフィールドに展開されているOEMアップグレードキットがこのトレンドを確認しており、フリートが計画的および非計画的な取り外しを経るにつれて改良された高圧タービン部品を就航させるために拡大されています。

ファンブレードは構造的なサイズと空力荷重により革新の目立つ領域であり続けています。しかし、大型複合材設計の検査と認証の成熟度が依然として交換方針とサービス間隔を形成しているため、その成長軌跡はより安定しています。エンジンプログラムは高圧タービンステージの早期耐久性改善が達成可能であることを実証しており、一部のケースでは改修サイクル完了後の翼上時間が2倍以上になり、交換頻度が低下しています。その結果、圧縮機ブレードが量のピラミッドの基盤を固め、タービンブレードが成長と価値の強度でリードし、ファンブレードは大型複合材構造のNDE、修理、認証フレームワークが広範な標準化に向けて引き続き進化するにつれてより緩やかに前進しています。

エンジンタイプ別:ターボファンの優位性がナローボディの急増と次世代効率を反映

ターボファンエンジンは2025年の航空機エンジンブレード市場の57.45%を占め、2031年にかけて年平均成長率7.87%で成長すると予測されており、シングルアイルフリートの規模と高効率ワイドボディプラットフォームの就航を反映しています。2025年および2026年の航空会社の選定がこの方向性を強化しており、最近のコミットメントが今後10年の残りのフリート戦略の中心にターボファンを置き続けています。GE9Xは先進材料と検査スキームへの需要にさらなる層を加えており、そのアーキテクチャは付加製造CMC要素と強化コーティングを組み込んでおり、下流のMROモデルとブレード修理基準に影響を与えています。ターボプロップおよびターボシャフトエンジンは防衛および民間回転翼機フリートの安定した交換需要を引き続き満たしており、異なる修理プロファイルとライフィング方法論でエアフォイルミックスを補完しています。

エンジンタイプ別のブレード需要は、新プラットフォームでの加速した初回ショップビジットによっても形成されており、交換曲線の一部を2025年から2028年に前倒しし、フリートが更新部品で安定するにつれてメンテナンスエクスポージャーを再分配します。航空機エンジンブレード市場はしたがってターボファンの規模を最も密接に追跡する見通しです。対照的に、ニッチエンジンは安定した活動の広い基盤を支えており、あるエンジンファミリーがフィールド問題や検査波を経験した際のボラティリティを緩衝することができます。次世代機の参入でワイドボディ活動が増加するにつれて、大型ターボファン向けのホットセクションエアフォイルが価値の強度を高め、シングルアイルフリートが引き続き量を支配します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

航空機タイプ別:民間航空がリード、防衛支出により軍用航空が急増

民間航空は2025年の航空機エンジンブレード市場の65.21%を占め、旅客交通の回復と納入計画に合わせた高スループットのブレード生産を必要とするシングルアイルフリートの長い受注残と一致しています。軍用航空は、即応性と寿命延長を優先する戦闘機、輸送機、回転翼機プログラムにより、新規生産ブレードと就航中の交換の両方を増加させ、2031年にかけて最速の年平均成長率7.65%で成長すると予測されています。民間フリートの中では、A320ファミリー受注残におけるA321の優位性が、そのエアフレームに合わせた推力クラスのファンおよびコアブレード要件を集中させており、サプライヤーに精密製造と拡大能力のバランスを求める圧力をかけています。地域的な製造は依然として不均一であり、新興プログラムは部品入手可能性により2025年に控えめな納入数を示しており、上流の制約が依然としてスループットを制限している場所を示しています。防衛プログラムは2025年に記録的なF-35納入を通じて強い勢いを加え、高付加価値タービンエアフォイルの新規生産とサステインメント需要を押し上げました。[3]ロッキード・マーティンニュース、「F-35が2025年に納入記録を更新」、ロッキード・マーティン、lockheedmartin.com

メンテナンスプロファイルも航空機タイプ別に分岐しており、民間オペレーターはブレード寿命を延ばすために予測分析を採用しています。対照的に、防衛オペレーターは高テンポの運用によって形成された異なるライフィング曲線に直面しており、交換サイクルを短縮する可能性があります。ヘリコプターおよび特殊任務フリートはターボシャフトブレードおよび関連するホットセクション部品に対して安定したプログラム主導の需要を生み出しており、民間輸送エンジンとは異なる認証とサステインメントの経路をたどっています。航空機エンジンブレード市場は民間の量を基盤とし続けるでしょう。同時に、防衛は単結晶および先進合金エアフォイルの材料とプロセスの強度により、価値の増大するシェアを占めています。

地域分析

北米は2025年の航空機エンジンブレード市場で33.24%の最大シェアを保持しており、エンジンOEMの集中、深いMROインフラ、新規生産とアフターマーケットチャネル全体でブレード需要を維持する強力な防衛調達を反映しています。2025年に発表された米国の投資は、長いサービス寿命にわたって先進エアフォイルを必要とするプログラムを支援するための追加製造能力と耐久性技術を対象としていました。戦略的金属供給協定もまた、今後10年間のナローボディおよびワイドボディブレードニーズを満たすための地域の準備を支えました。上流および中規模サプライヤーは機械加工、コーティング、回転部品の検査における能力を引き続き開発しており、高完全性ブレード生産と修理のための地域的な強靭性を高めています。メンテナンスの観点からは、予測分析が米国のオペレーターとMROの間に広まっており、データ品質と検査の成熟度がエンジン健全性監視目標と一致する場合にブレード寿命の延長を支援しています。

アジア太平洋地域は航空機エンジンブレード市場において年平均成長率8.09%で最も急速に成長する地域であり、増加するフリート数と圧縮機およびタービンエアフォイル能力の両方を必要とする長期のナローボディ受注パイプラインによって牽引されています。中国の製造エコシステムは拡大していますが、依然として定期的な部品制約に直面しており、新興プログラムのブレード入手可能性を拡大するための多国間サプライ戦略の重要性を強調しています。インドの航空機数とメンテナンス能力の長期的な成長は、新規ブレードとMROスペアへの複数年にわたる需要を支援しており、認証とツーリングが成熟するにつれてパートナー主導の現地化が勢いを増すと予想されます。地域のより高い生産への道は、特殊ガスと合金インプットの確保、検査技術の認定、要求の厳しいブレード形状での信頼性の高い歩留まりを確保するための訓練された労働力の拡大に依存しています。フリートが成長するにつれて、アジア太平洋のメンテナンス活動も、データインフラと認定検査ツールがより広く利用可能になるにつれて、高付加価値エアフォイルに対して間隔ベースの方法から状態ベースの意思決定へとシフトするでしょう。

欧州は持続可能性と効率目標を支援するために次世代ブレード製造と材料研究を引き続き推進しており、LEAP生産を支援するために2025年に新たな高速圧縮機ブレード施設が開設されました。地域のエンジンおよびエアフレームOEMは熱管理、コーティング、ホットセクション向け複合材構造に投資しており、プログラムが成熟するにつれてブレードミックスに影響を与えるでしょう。中東およびアフリカは高付加価値ワイドボディおよびナローボディエンジン要件の安定したストリームを加えており、地域のフィードバックループで開発された耐久性技術が砂塵吸入環境向けの設計改良に反映されています。南米はブレード需要において民間運航と地域MRO成長を中心とした小規模ながら安定したプロファイルを維持しており、グローバルサプライヤーパートナーシップと標準化されたメンテナンスプロトコルから恩恵を受けています。

競合環境

航空機エンジンブレード市場は適度に集約されており、長年のエンジンOEMがプラットフォーム仕様とライフサイクル経済性を決定し、資格を持つサプライヤーと修理チャネルを通じてブレード調達を集中させています。CFM InternationalのLEAPプログラムは圧縮機およびタービンブレード量の中心的な牽引力であり続けており、広範な就航基盤と調達の視認性を延長する大きな受注残によって支えられています。Pratt & Whitneyのギアードターボファンファミリーとロールス・ロイスのワイドボディエンジンはそれぞれ異なるブレード要件、ライフィングモデル、検査要求を持ち、これらが合わさって翼上時間とアップグレードパスの変動によって形成される多速度のアフターマーケットを形成しています。FAAおよびEASAからの規制指令はブレード交換間隔とコンプライアンス手順を形成し続けており、フリート全体のアフターマーケットのタイミングと在庫計画に影響を与えています。

2025年および2026年の戦略的動向は、長期的なブレード需要を固定化しスループットを安定させるエンジン選定と施設拡張を中心としています。アメリカン航空によるA321neo発注向けLEAP-1Aエンジンの選定は、生産とMROサイクル全体にわたるシングルアイル市場でのLEAPブレードの見通しを強化しています。欧州のブレード能力は、持続的なLEAP生産成長に対応してベルギーで開設された高スループットのチタン圧縮機ブレードラインにより拡大されており、欧州ソースからの一貫した認定可能な量を必要としています。ワイドボディ側では、GE9Xの先進耐久性技術と付加製造要素が、次世代双通路プラットフォームでの極端な運用パラメータと長いサービス間隔に適したエアフォイルの準備を支えています。

専門ブレードメーカーは、OEMおよびMRO仕様を満たすために単結晶鋳造、精密機械加工、コーティング、修理能力を拡大するにつれて、バリューチェーンにとって引き続き重要です。大手生産者は2025年の生産増加を強調しながらも、プロセス規律と労働力スキルが高圧タービンブレードの歩留まりとリードタイム改善における中核的な制約であり続けることを示唆しました。デジタル検査、AI対応ボアスコープツール、標準化された作業範囲がメンテナンス施設全体に広まり、ブレードのトリアージとライフサイクル計画の基準を引き上げています。規制環境は特定のブレード関連指令とともに進化し続けており、2025年の規則制定活動は、追加テストが特定のロットまたはプロセスのリスク像を精緻化するにつれて検査基準と交換制限が変更される可能性があることを確認しました。

航空機エンジンブレード産業リーダー

Safran SA

General Electric Company

RTX Corporation

MTU Aero Engines AG

Rolls-Royce Holdings plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Rolls-Royce Holdingsは、サウスヨークシャー市長合同機構(SYMCA)から200万ポンド(270万米ドル)の助成金を受け取った後、ロザラムに位置する先進ブレード鋳造施設(ABCF)への1,930万ポンド(2,610万米ドル)の投資を発表しました。

- 2025年10月:Rolls-Royce HoldingsはBharat Forge Ltd.とのファンブレードの製造・供給に関する契約を更新し、精密な技術仕様のもとでPearl 700およびPearl 10Xエンジンの生産を支援しました。

- 2025年4月:GKN Aerospace Services Limitedは、デュアルユースC-17グローブマスターエンジン(PW F117-100 / PW2000)向けの専門ファンブレード修理サービスを提供するためにボーイングと3年間の契約を締結しました。

- 2025年3月:AAR CORP.は、Chromalloy Gas Turbine LLCの子会社であるBELAC LLCとPMA高圧タービンブレードに関する独占的な複数年の流通・ライセンス契約を締結し、PW4000エンジンプラットフォーム向けT1ブレードの保証在庫水準を確保しました。

世界の航空機エンジンブレード市場レポートの範囲

航空機エンジンブレードはベーンとバルブで構成されています。これらのベーンとバルブはエンジン内部の空気を誘導・圧縮することでスムーズなガス流を生み出す可能性があります。タービンブレードは、複数のブレードを持つタービンディスクのリムに配置された空力ブレードであり、タービンロータを回転させる接線力を生み出します。蒸気タービンとガスタービンエンジンの両方がこれらのブレードを使用しています。燃焼器によって生成された高温高圧のガスは、ブレードによってエネルギーを生成するために使用されます。エンジンのブレードは通常、その制限要素です。

航空機エンジンブレード市場は、材料、ブレードタイプ、エンジンタイプ、航空機タイプ、地域によってセグメント化されています。材料別では、市場はチタン合金、ニッケル基超合金、複合材料、その他にセグメント化されています。ブレードタイプ別では、市場は圧縮機ブレード、タービンブレード、ファンブレードにセグメント化されています。エンジンタイプ別では、市場はピストン、ターボファン、ターボプロップ、ターボジェット、ターボシャフトにセグメント化されています。航空機タイプ別では、市場は民間航空、軍用航空、一般航空にセグメント化されています。レポートはまた、各地域の主要国の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| チタン合金 |

| ニッケル基超合金 |

| 複合材料 |

| その他 |

| 圧縮機ブレード |

| タービンブレード |

| ファンブレード |

| ピストン |

| ターボファン |

| ターボプロップ |

| ターボジェット |

| ターボシャフト |

| 民間航空 | ナローボディ機 |

| ワイドボディ機 | |

| リージョナルジェット | |

| 軍用航空 | 戦闘機 |

| 非戦闘機 | |

| 一般航空 | ビジネスジェット |

| ヘリコプター | |

| ターボプロップ機 | |

| ピストンエンジン機 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 材料別 | チタン合金 | ||

| ニッケル基超合金 | |||

| 複合材料 | |||

| その他 | |||

| ブレードタイプ別 | 圧縮機ブレード | ||

| タービンブレード | |||

| ファンブレード | |||

| エンジンタイプ別 | ピストン | ||

| ターボファン | |||

| ターボプロップ | |||

| ターボジェット | |||

| ターボシャフト | |||

| 航空機タイプ別 | 民間航空 | ナローボディ機 | |

| ワイドボディ機 | |||

| リージョナルジェット | |||

| 軍用航空 | 戦闘機 | ||

| 非戦闘機 | |||

| 一般航空 | ビジネスジェット | ||

| ヘリコプター | |||

| ターボプロップ機 | |||

| ピストンエンジン機 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

航空機エンジンブレード市場の規模と2031年までの予想成長率は?

航空機エンジンブレード市場規模は2025年に161億1,000万米ドルと評価され、2026年から2031年にかけて年平均成長率6.75%で2031年までに238億4,000万米ドルに達すると予測されています。

2031年にかけて最もブレード需要を牽引するエンジンタイプは何ですか?

ターボファンプラットフォームがリードしており、2025年に57.45%のシェアを持ち、シングルアイルフリートの拡大と次世代ワイドボディ機の参入が高付加価値ホットセクションエアフォイルを加えることで、年平均成長率7.87%で最速の成長を遂げています。

2031年までに航空機エンジンブレードで最も速く成長する地域はどこですか?

アジア太平洋地域は年平均成長率8.09%で最も急速に成長する地域であり、フリートの追加と長期受注が生産とMROにわたるブレードニーズを拡大しています。

2026年にアフターマーケットのブレード需要を増加させている運用上の要因は何ですか?

ショップビジット間隔の短縮、早期耐久性アップグレード、集中した初回修復が2026年にブレード交換を増加させ、MRO能力をひっ迫させています。

ホットセクションブレードに最も関連する材料トレンドは何ですか?

複合材料はGE9Xのようなプログラムで認定された3Dプリント製CMC要素によって支援され、高温が利点をもたらす場所で採用が進んでいますが、チタンは圧縮機ブレードの高速生産の選択肢であり続けています。

規制はブレード交換サイクルをどのように形成していますか?

FAAおよびEASAの指令は特定のブレードロットとプロセスの検査と交換措置を定義しており、コンプライアンス中に納入を一時停止しサービス間隔を調整する可能性があります。

最終更新日: