ヘリコプターエンジン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

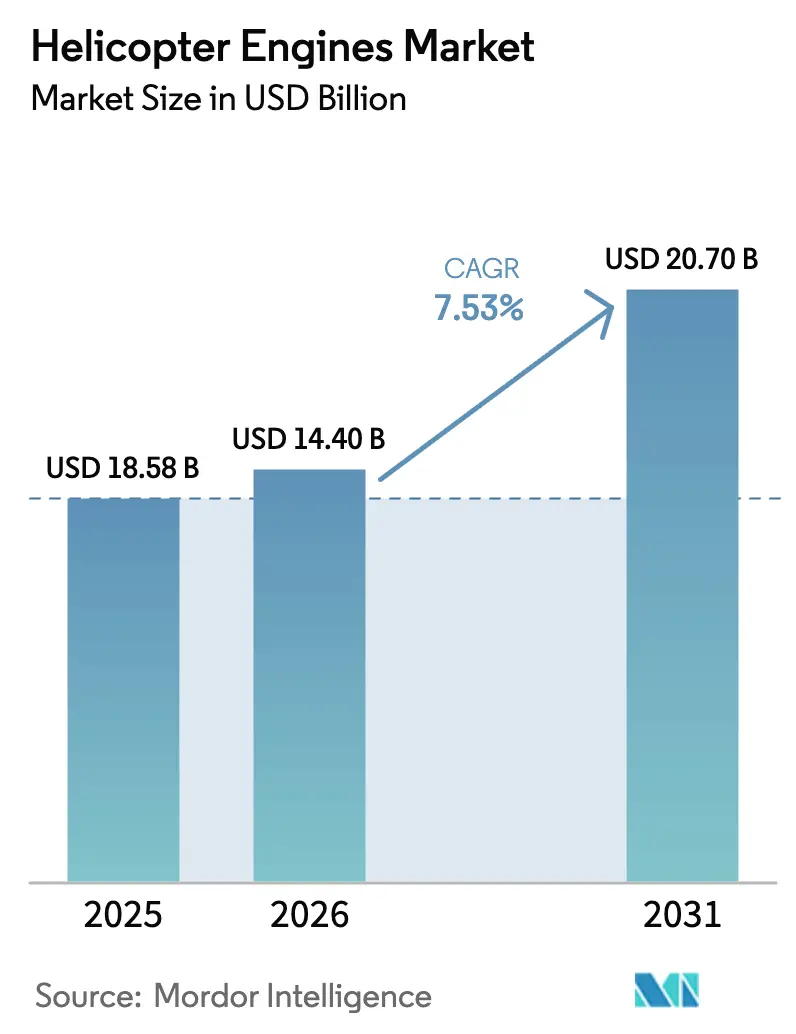

| 市場規模 (2026) | 14.40 十億米ドル |

| 市場規模 (2031) | 20.70 十億米ドル |

| 成長率 (2026 - 2031) | 7.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘリコプターエンジン市場分析

ヘリコプターエンジン市場規模は、2025年の185億6,000万米ドルから2026年には196億4,000万米ドルへと成長し、2026年〜2031年の年平均成長率5.54%で2031年までに256億8,000万米ドルに達すると予測されています。この拡大は、商業調達によってかつて引き起こされた景気循環的な変動を抑制する、予測可能な複数年にわたる軍事近代化プログラムへの構造的な転換を反映しています。また、洋上石油・ガス活動の同期的な回復、アジア太平洋新興経済圏におけるヘリコプター救急医療サービス(HEMS)の急速な拡大、および機上稼働時間を延長しアフターマーケット価値を高めるデジタル健全性監視システムの採用増加からも勢いを得ています。[1]出典:Jamie Freed、「米陸軍がFARAプログラムを中止し20億米ドルを再配分」、Reuters、reuters.com 2,000 shpを超えるエンジンを必要とする重量物吊り上げミッションプロファイルが激化する一方、インド、中国、トルコにおける現地調達義務が地域のサプライベースを分断し、国産設計の実用化を促しています。サプライチェーンの強靭性は業界の主要な注目点であり続けており、鍛造能力の逼迫、ニッケル合金価格の上昇、および認定整備技術者の世界的不足がオーバーホールの所要時間を延ばし、ライフサイクルコストを押し上げています。

レポートの主要な知見

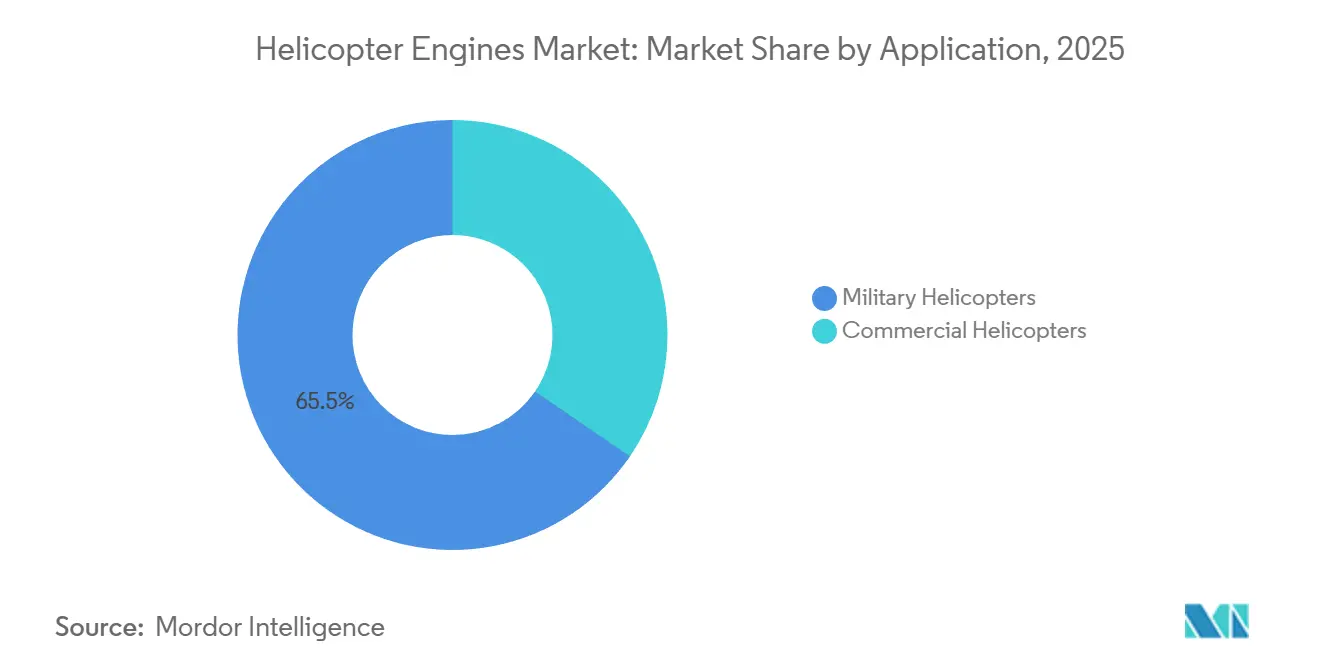

- 用途別では、軍用ヘリコプターが2025年の需要の65.45%を占めました。一方、民間プラットフォームは洋上物流およびアジア太平洋地域におけるHEMSフリートの拡大に牽引され、2031年までに最速の年平均成長率8.25%を記録すると予測されています。

- エンジンタイプ別では、タービンユニットが2025年のヘリコプターエンジン市場シェアの86.71%を占め、タービン需要は出力重量比の優位性によりピストン代替品をほぼ排除する形で2031年まで年平均成長率7.98%で加速する見込みです。

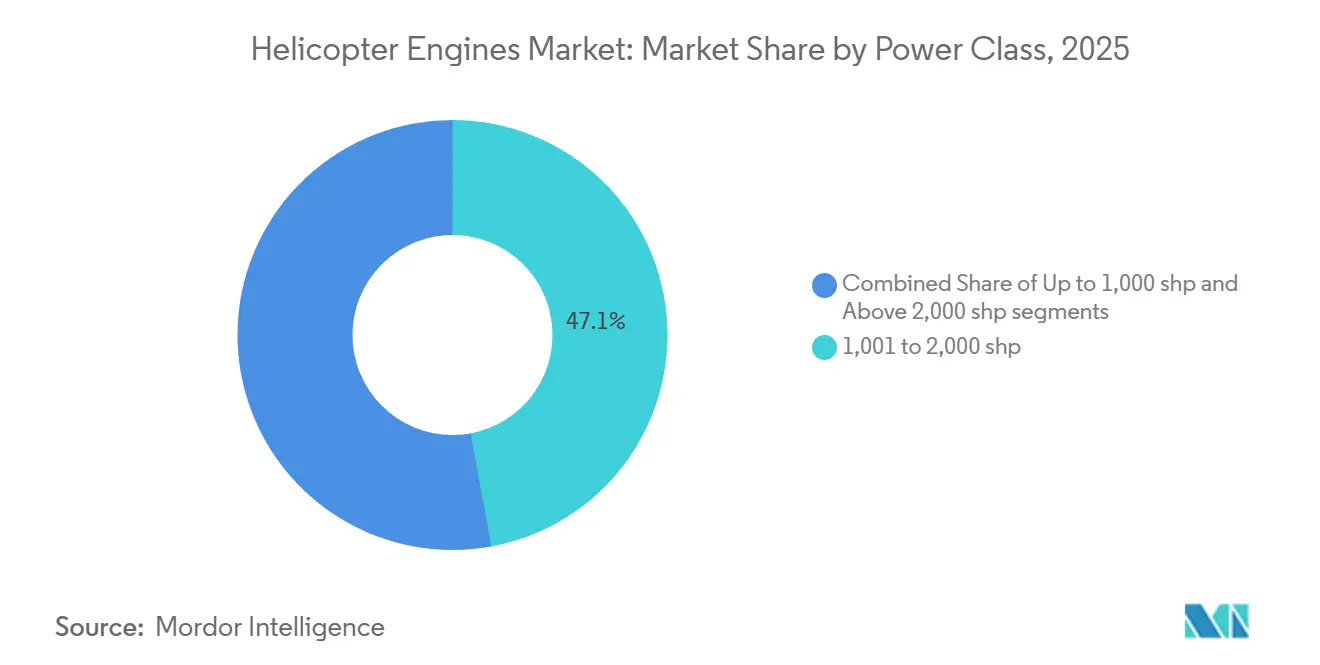

- 出力クラス別では、1,001〜2,000 shpクラスのエンジンが2025年市場の47.10%を占め、2,000 shp超のエンジンは年平均成長率8.10%で成長すると予測されています。

- ヘリコプタータイプ別では、中型ヘリコプターが多用途の汎用性から2025年に43.65%を占め、最大セグメントであり続けると予測されています。重型プラットフォームは2031年までに最速の成長率8.36%を記録すると予測されています。

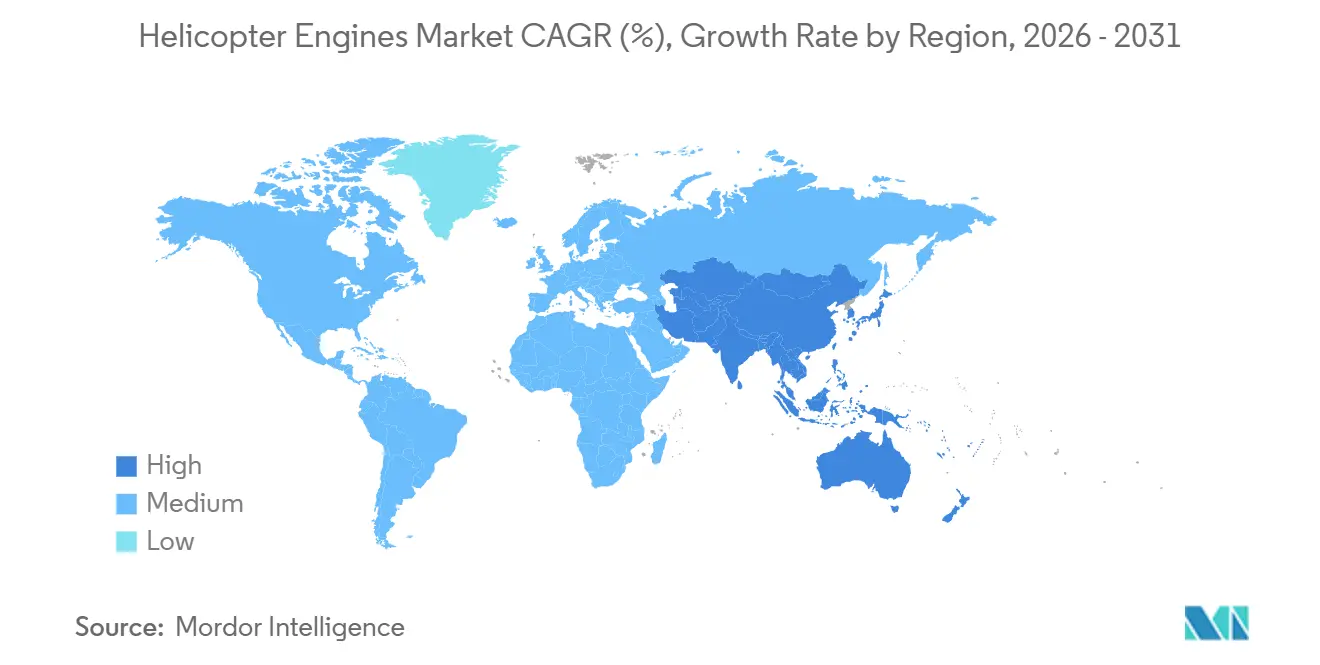

- 地域別では、北米が2025年のヘリコプターエンジン市場の34.50%を占め、アジア太平洋地域は2026年から2031年にかけて年平均成長率7.80%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヘリコプターエンジン市場のグローバルトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フリート拡大と軍事近代化の勢い | +1.8% | 北米、アジア太平洋、中東 | 中期(2〜4年) |

| 洋上石油・ガス回復による重量物吊り上げエンジン需要の増加 | +1.2% | メキシコ湾、ブラジル、中東、アフリカ | 短期(2年以内) |

| 新興経済圏における救急医療サービス・捜索救助ヘリコプターの普及 | +0.9% | インド、中国、東南アジア、中東、アフリカ | 中期(2〜4年) |

| 予知保全の採用によるエンジンアフターマーケット価値の向上 | +0.7% | グローバル、北米および欧州での早期採用 | 長期(4年以上) |

| 将来垂直離着陸機(FVL)に関連するハイブリッド電動ターボシャフト研究開発 | +0.5% | 米国、欧州 | 長期(4年以上) |

| 現地調達義務による国産エンジンプログラムの促進 | +0.6% | インド、中国、トルコ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フリート拡大と軍事近代化の勢い

フリート拡大と軍事近代化の勢いは、散発的な購入をフリート全体をカバーするプログラム的調達に置き換える、予測可能な複数年の防衛予算に依拠しています。2024年6月の47億米ドルのアパッチ受注および2024年9月の4億3,300万米ドルのブラックホーク受注は、GEのT700および将来のT901生産ラインを保証し、熟練労働力、工具設備、およびサプライヤーネットワークをさらに10年間維持します。オーストラリアの28億米ドルのブラックホーク取得、日本のUH-2の導入、および韓国のKUH-1スリオンの生産は、実験的なアーキテクチャよりも実績あるパワープラントを好むアジア太平洋地域の傾向を示しています。HALのシャクティ派生型を搭載したインドの軽量多用途ヘリコプター(LUH)および軽戦闘ヘリコプター(LCH)は、同地域のタービン需要をさらに深化させると期待されています。

洋上石油・ガス回復による重量物吊り上げエンジン需要の増加

メキシコ湾、ブラジルのプレソルト鉱区、および中東海域における洋上探査の復活により、200海里区間で乗員と貨物を輸送できるスーパーミディアムおよびヘビーリフトヘリコプターへの需要が再燃しています。2024年にギアボックスの不足によりシコルスキーS-92が27機運航停止となった際、オペレーターはレオナルドAW189やエアバスH175など2,000 shpのSafran Anetoエンジンを搭載した代替機を急いで調達し、可用性が逼迫してリース料が上昇しました。BOEMの報告によると、オペレーターは現在、座席マイルコストを削減するために大型キャビンを好む傾向があり、サウジアラムコとADNOCはプラットフォームシャトルミッション向けにAW189フリートを拡大しています。稼働率の上昇が整備能力を圧迫し、エンジン訪問ごとのアフターマーケット収益を押し上げています。

新興経済圏における救急医療サービス・捜索救助ヘリコプターの普及

政府が資金を提供する救急医療サービスおよび捜索救助(SAR)の取り組みがアジア太平洋地域全体で普及しており、迅速始動能力と高いホバリング性能を持つ軽量・中型ターボシャフトヘリコプターへの需要を再形成しています。インドの2024年のAIIMSリシケシュでのHEMSパイロットプロジェクトはベル407を採用しており、保険会社、規制当局、および州の医療予算が整合すれば600〜700機規模に拡大する可能性があります。中国の計画立案者は地域対応基準を満たすために700機の民間フリートギャップを特定し、エアバスH125およびAC352の取得に対する市区町村補助金を促進しています。韓国の拡大されたドクターヘリコプタープログラムおよび香港の政府飛行服務フリートがこのトレンドを延長しています。ICAO附属書16の騒音規制が、より静粛なFADEC搭載エンジンへの購買者の誘導を促しています。

予知保全の採用によるエンジンアフターマーケット価値の向上

デジタル対応の予知保全は、オーバーホールの決定を固定されたカレンダーからリアルタイムの状態データへと移行させることで、ヘリコプターエンジンの経済性を変革しています。2024年2月に導入されたプラット・アンド・ホイットニーのeFASTスイートは、ギガバイト規模のフライトテレメトリを処理し、トラブルシューティング作業を30%削減し、部品が故障する前に異常を特定します。ロールス・ロイスのインテリジェントエンジンプラットフォームは摩耗パターンを予測するデジタルツインを構築し、GEのT901のFADECは振動および燃焼メトリクスを継続的にストリーミングします。停止時間ごとに収益が損なわれる洋上輸送業者およびHEMSオペレーターが採用をリードし、OEMの生涯マージンを高めるサブスクリプション料金を支払っています。分析は在庫補充にも情報を提供し、部品の高コストな緊急輸送を削減します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新型エンジンの研究開発および認証コストの上昇 | -0.8% | 北米、欧州 | 長期(4年以上) |

| 防衛および石油価格サイクルによる調達の変動性 | -0.9% | 中東、南米 | 短期(2年以内) |

| グローバルなMRO人材不足によるショップビジット所要時間の延長 | -0.6% | 北米、欧州 | 中期(2〜4年) |

| 都市部の騒音規制によるeVTOLプラットフォームへのシフトの加速 | -0.4% | 北米、欧州、アジア太平洋の都市部拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新型エンジンの研究開発および認証コストの上昇

現代のターボシャフトプログラムへの参入の財務的障壁は急上昇しており、新規参入者を阻み、確立されたコングロマリット間でイノベーションを集中させています。GEのT901は、2024年7月の最初の量産納入前に、数十の耐久試験台や高高度着氷試験を含む10年以上にわたって10億米ドル以上を要しました。FAAおよびEASAのパート33プロトコルは数千時間の繰り返し負荷試験を要求し、設計変更があれば認証プロセスが再開され、スケジュールに四半期単位の遅延が加わります。[2]出典:連邦航空局、「パート33認証基準」、faa.gov ニッケル基超合金および単結晶タービンブレードの材料インフレが予算を膨らませ、OEMを規制上のハードルを越えられない可能性のあるリスクの高いクリーンシート設計よりも、段階的なブロックアップグレードへと誘導しています。

防衛および石油価格サイクルによる調達の変動性

ヘリコプターエンジンメーカーは、地政学的緊張と原油価格指標に連動して変動する受注環境を乗り越えており、生産能力計画が複雑化しています。2024年5月の米陸軍による将来攻撃偵察機(FARA)の中止は、サプライヤーから20億米ドルの期待されたターボシャフト量を奪い、エンジニアをアップグレードキットおよび無人推進システムへの再配置を余儀なくさせました。同年のペトロブラスの予算引き締めはブラジルのプレソルト操業向けの重量物吊り上げ更新を延期し、湾岸君主国はバレル価格が軟化すると定期的に調達を延期します。商業洋上フリートは変動性を反映しており、掘削リグ数は年間30%変動する可能性があり、運転資本を圧迫し、グローバルなMROネットワーク全体で人員配置名簿を不安定化させる好況・不況のショップビジットサイクルを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:軍事的優位性が近期成長を支える

軍用ヘリコプタープログラムは2025年のエンジン需要の65.45%を供給し、より景気循環的な商業サイクルから全体収益を保護しました。アパッチ、ブラックホーク、チヌークに対する米陸軍の複数年生産契約は、GEのT700および今後のT901ラインを2030年代まで固定し、重要な鋳造品、鍛造品、およびデジタル制御部品への安定した需要を保証します。オーストラリアの40機のブラックホーク受注は、日本のUH-2および韓国のKUH-1スリオンの安定した調達とともに、T700派生型を継続的な流れに維持します。アジア太平洋の勢いは、インドのLCHおよびLUHプログラム、ならびに中国のZ-20の量産によって強化され、堅固で地域的に多様化した軍事バックログを確立しています。

防衛予算が今日の量を支えているものの、商業需要は年率8.25%で複利成長し、2026年から2031年の間にヘリコプターエンジン市場規模への貢献を35億米ドル増加させると予測されています。認証経路は大きく異なります。軍用エンジンは、FAAおよびEASAのパート33民間基準を超える弾道耐性、砂塵吸入、および極端気候試験を受けます。したがって、フリートマネージャーは部品在庫を削減し、現場レベルの整備を簡素化するために、兵員輸送、攻撃、および練習機にまたがる標準エンジンファミリーを好む傾向があります。並行して、洋上物流およびHEMSミッションに戻る商業オペレーターは延期された購入を解放しています。しかし、軍用フリートは今世紀半ばまで設置ベース価値を支配し続けるでしょう。

エンジンタイプ別:タービンが市場支配を確立

タービンは2025年の出荷量の86.71%を支配し、優れた出力重量比、FADEC対応の信頼性、および高温・高高度性能に牽引されて年率7.98%で成長します。グローバルな多用途フリートの基幹であるGEのT700ファミリーは20,000機以上の納入を超え、Safranのアリエルおよびアリウスシリーズは軽量民間ミッション全体で35,000機以上の設置ユニットを超えています。ロールス・ロイスのM250およびRTXのPT6C/PT6Tは中出力クラスをカバーし、機上稼働時間を延長するモジュール式ホットセクションアップグレードを提供しています。OEMは新モデルに予知保全ゲートウェイを組み込み、振動とタービンガス温度のリアルタイム監視を可能にし、民間および軍用オペレーター双方にわたって点検サイクルを延長し、アフターマーケットのロックインを強化しています。

ピストンエンジンは現在、主にロビンソンR22/R44練習機、キットヘリコプター、および規制上の精査が軽い特殊実験機に残存しています。航空ガソリン価格の上昇、定期整備作業の増加、および排出規制の強化が、広く入手可能なジェットAを燃焼し、より少ないトップエンドオーバーホールを必要とするターボシャフト代替品に対する経済的魅力を低下させています。規制当局が炭素集約度目標を推進するにつれ、ピストンの市場シェアは2031年までに10%を下回ると予測されています。GEの次世代3,000 shp T901は、レガシーT700コアに対して25%の燃料節約と50%の出力増加を約束し、性能差をさらに広げ、長期的なタービンの優位性を確固たるものにするタービンイノベーションの典型です。

出力クラス別:重量物吊り上げセグメントが加速

1,001〜2,000 shpクラスのエンジンは2025年の納入量の47.10%を占め、UH-60ブラックホーク、AW139、H225などの主力機を動かしています。これらのユニットは、多用途の軍事および商業タスクに対してペイロード、航続距離、および取得コストの最適なバランスを実現しています。GEの1,900 shp T700-701DおよびSafranの2,100 shp マキラ2Aなどのコア設計がこの層を支配し、成熟したサプライチェーンと広範なオーバーホール能力を活用しています。その定着した地位は安定したオーバーホール量を確保し、このセグメントを独立系MROプロバイダーとOEM社内サービス部門の双方にとって信頼できる収益源としています。

需要は現在、2,000 shpを超えるエンジンへとシフトしており、洋上および防衛オペレーターがより少ない出撃回数と長い無給油航続距離を求めるにつれ、2031年まで年平均成長率8.10%を記録します。SafranのデュアルAneto搭載AW189およびGEのCH-53Kキングスタリオン搭載7,500 shp GE38がこの移行を例示し、延長された航続距離と12,247 kgの外部搭載能力を提供しています。スーパーミディアム商業ユーザーは、レガシー中型機からアップグレードする際に二桁台の座席マイルコスト削減を報告しており、旧型機体の退役を加速させています。米海兵隊のCH-53K 200機への取り組みだけで、重量物エンジン生産における数十年にわたる見通しを確保し、2031年までに2,000 shp超のヘリコプターエンジン市場規模に21億米ドルを追加します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ヘリコプタータイプ別:中型プラットフォームがリード、重型機が台頭

中型ヘリコプターは、10トンの総重量エンベロープと600〜800 kmの航続距離が多用途、洋上、およびHEMSミッションにまたがることから、2025年の需要の43.65%を占めました。AW139、H175、UH-60などのプラットフォームは、民間および防衛ポートフォリオ双方にわたって良好な定時運航信頼性、キャビン柔軟性、および取得経済性を実現し、その人気を維持しています。OEMはグラスコックピット、高度なオートパイロット、および比燃料消費量を削減する段階的なエンジンアップグレードでこれらの機体を継続的に強化しています。その結果、中型クラスのオーバーホールおよびスペアパーツのエコシステムは最も広範であり、プーリング取り決めを可能にしてオペレーターの在庫要件を低減し、このカテゴリーへのフリート計画の優先度を強化しています。

CH-47チヌークおよびCH-53Kを含む重型ヘリコプターは、軍および洋上大手が大型貨物の輸送、部隊の投入、および最大300 kmの深海ミッションのためのシングルリフトソリューションを追求するにつれ、年率8.36%で成長すると予測されています。これらの機体は3発エンジンまたは高出力双発エンジン構成を収容し、7トンのペイロードを搭載しながら単発エンジン不作動のリスクを軽減します。災害救援および遠征兵站シナリオに直面する国々は、給油停止の回避と出撃回数の削減を計算することで、より高い単機コストをますます正当化しています。一方、軽量ヘリコプターは初等訓練および法執行に不可欠であり続けていますが、より低い騒音フットプリントと簡素化された電動パワーアーキテクチャで短距離タスクに対応するeVTOL参入者に直面しています。

地域分析

北米は2025年に34.50%のシェアを維持し、アパッチ、ブラックホーク、チヌークの再製造および新造プログラムに対する米陸軍の数十億ドル規模のプログラムに支えられ、T700および今後のT901生産を少なくとも2035年まで保証しています。メキシコ湾の洋上回復がスーパーミディアム需要をさらに押し上げており、オペレーターは200海里の乗員輸送を最適化するためにAneto搭載のAW189およびH175モデルを採用しています。北米フリートは予知保全の早期採用者でもあり、eFASTおよびインテリジェントエンジンポータルの広範な設置が計画外の取り外しを削減し、高マージンのOEMサービス契約を拡大し、デジタルアフターマーケット収益化の先駆者としての地域の役割を強化しています。

年平均成長率7.80%を記録するアジア太平洋地域は、大規模な国産プログラムと急速に成長する民間用途を組み合わせています。中国のWZ-16搭載Z-20多用途ラインは月産量を増加させており、インドのHALシャクティエンジンはLUHおよびLCHシリーズを支え、2030年までに数百機の納入を計画しています。オーストラリアのブラックホーク採用および日本のUH-2調達は西側エンジンの浸透を維持し、地域の自立推進とのバランスを取っています。東南アジアの新興HEMSフリートおよびインドネシアとマレーシアでの洋上活動の増加が民間機会を広げています。ICAO整合の騒音・排出規制の収束が地域OEMに効率向上を迫り、デジタル制御された低比燃料消費タービンへの追加的な注目を集めています。

欧州はグローバルな平均成長率を追跡しており、エアバスヘリコプターズの2024年の361機納入および多用途能力を優先する拡大されたNATO予算に牽引されています。[3]出典:エアバスヘリコプターズ、「2024年年次報告書」、airbus.com 北海のエネルギー企業は、より過酷で長距離の環境での座席マイルコストを抑制するために、レガシー中型機からH175およびAW189スーパーミディアムへの切り替えを進めています。EASAは引き続き音響および排出規制を強化し、FADEC搭載のより静粛なエンジンの採用を加速させています。国産推進開発は依然として限定的であり、ほとんどの欧州諸国はSafranマキラ、ロールス・ロイスM250、またはGEジョイントベンチャーユニットに依存しています。しかし、クリーンスカイの下での共同研究開発は、長期的なフリート更新戦略に情報を提供する可能性のあるハイブリッド電動デモンストレーターを検討しています。

競合環境

ヘリコプターエンジン市場は半統合的であり、Safran、GEエアロスペース、ロールス・ロイス、RTXなどの著名なプレーヤーが認定ヘリコプタータービンの過半数シェアを保有しています。これは数十年にわたる累積飛行時間、確立されたオーバーホールネットワーク、および独自のデジタル健全性エコシステムを反映しています。Safranのポートフォリオは650〜2,500 shpクラスをカバーし、GEのT700/T901ラインは米軍の年間収益を固定し、ロールス・ロイスのM250は民間軽量セグメントを支配し、プラット・アンド・ホイットニー・カナダのPT6C/PT6Tが中出力ギャップを埋めています。高い参入コストと厳格なFAA/EASAコンプライアンスが参入障壁を維持し、高い市場集中度を保っています。それにもかかわらず、アジアにおける現地調達義務と政策に支援されたイノベーション助成金が、既存企業の支配を希薄化しようとする地域の新興企業のための橋頭堡を生み出しています。

競争の戦場は純粋な推力指標からライフサイクルサービス経済性へとシフトしています。プラット・アンド・ホイットニーのeFASTおよびロールス・ロイスのインテリジェントエンジンプラットフォームは、航空機生成データをクラウド分析にストリーミングし、部品寿命消費を予測して整備ウィンドウをスケジュールし、回避可能な運航停止を最大30%削減します。GEはT901のFADECに同様のテレマティクスを組み込み、より厳密なパラメータ監視と迅速な根本原因分析を約束しています。サブスクリプションベースのダッシュボード、部品可用性アルゴリズム、および時間課金制カバレッジが顧客の粘着性を深め、利益プールを初期ハードウェアマージンから繰り返しのデジタルサービスへと転換し、OEMが民間および軍用オペレーターとの長期パフォーマンスベースの兵站契約を構築する方法を変えています。

新興ライバルのHAL、AECC、およびTEIは、主権調達規則、技術移転条項、およびソフトファイナンスを活用して国内市場の入札を獲得しています。しかし、FAAまたはEASAの相互認証の限定性と認識されるパフォーマンス差により、輸出の信頼性は制約されています。JobyやArcherなどのベンチャー支援の破壊的企業は、バッテリーエネルギー密度と認証経路が依然として短距離都市回廊を超えた大量採用を延期しているeVTOLニッチに集中しています。その結果、既存企業間の合併は依然として稀であり、独占禁止規制当局はさらなる統合をすでに高い市場集中度への脅威と見なしています。したがって、ほとんどの戦略的投資は、完全な買収よりもハイブリッド電動研究開発、付加製造スペア、およびサプライチェーン強靭性を対象としています。

ヘリコプターエンジン産業のリーダー企業

Safran SA

RTX Corporation

Honeywell International Inc.

General Electric Company

Rolls-Royce Holdings plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Safranヘリコプターエンジンズ、MTU Aero Engines AG、およびアビオ・アエロは、欧州次世代ヘリコプターエンジン(ENGHE)を開発するためのパートナーシップを正式化しました。これは2040年までの就役を目標とした完全欧州製の軍用回転翼機エンジンです。欧州防衛基金の目標に沿ったこの取り組みは、欧州の防衛自律性を強化するための戦略的な動きを表しています。

- 2025年3月:Safranヘリコプターエンジンズは、エアバスヘリコプターズによってH140ヘリコプターにアリウス2Eエンジンを搭載するサプライヤーとして選定されました。これはSafranが軽量双発エンジンヘリコプター市場における戦略的ポジショニングを強調する動きです。再設計されたホットセクションとデュアルチャンネルFADECシステムなどの先進技術を特徴とするアリウス2Eは、改善された性能と信頼性を提供します。HMUなどの付加製造部品の採用が効率を高め、重量を削減します。

- 2024年4月:英国国防省は、6機のエアバスH145Mヘリコプターに対して1億2,200万ポンド(1億5,553万米ドル)相当の契約を締結しました。2基の高性能ターボメカ・アリエル2Eターボシャフトエンジンを搭載しFADECを装備したこれらのヘリコプターは、ブルネイおよびキプロスにおける英国軍の作戦を強化します。その役割はジャングル訓練、医療後送、軍事演習、緊急対応、および空中消火にわたります。

グローバルヘリコプターエンジン市場レポートの範囲

ヘリコプターエンジン市場は、回転翼航空機向けに設計されたエンジンの設計、製造、および整備に特化したグローバル産業を包含しています。この市場は主に2つのエンジンタイプを特徴としています。訓練および個人使用向けの軽量ヘリコプターに一般的に見られるピストンエンジンと、優れた出力重量比と信頼性から市場をリードするタービンエンジン(特にターボシャフト)です。

この市場は、旅客輸送、救急医療サービス(EMS)、偵察、および戦闘ミッションを含む幅広い用途に使用される民間および軍用ヘリコプターに対応しています。このセクターの成長とイノベーションは、ハイブリッド電動推進および騒音低減を含む技術的進歩、ならびに燃料効率の向上と厳格な環境・運用基準への準拠への推進によって牽引されています。

ヘリコプターエンジン市場は、用途、エンジンタイプ、出力クラス、ヘリコプタータイプ、および地域に基づいて分析されています。用途別では、市場は民間ヘリコプターと軍用ヘリコプターにセグメント化されています。エンジンタイプ別では、市場はピストンエンジンとタービンエンジンにセグメント化されています。出力クラス別では、市場は1,000 shp以下、1,001〜2,000 shp、および2,000 shp超にセグメント化されています。ヘリコプタータイプ別では、市場は軽量、中型、および重型ヘリコプターにセグメント化されています。レポートはまた、異なる地域の主要国におけるヘリコプターエンジン市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| 民間ヘリコプター |

| 軍用ヘリコプター |

| ピストンエンジン |

| タービンエンジン |

| 1,000 shp以下 |

| 1,001〜2,000 shp |

| 2,000 shp超 |

| 軽量ヘリコプター |

| 中型ヘリコプター |

| 重型ヘリコプター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 用途別 | 民間ヘリコプター | ||

| 軍用ヘリコプター | |||

| エンジンタイプ別 | ピストンエンジン | ||

| タービンエンジン | |||

| 出力クラス別 | 1,000 shp以下 | ||

| 1,001〜2,000 shp | |||

| 2,000 shp超 | |||

| ヘリコプタータイプ別 | 軽量ヘリコプター | ||

| 中型ヘリコプター | |||

| 重型ヘリコプター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のヘリコプターエンジン市場の予測値はいくらですか?

ヘリコプターエンジン市場は2031年までに207億米ドルに達すると予測されています。

ヘリコプターエンジンで最も急成長している地域はどこですか?

アジア太平洋地域が2031年まで年平均成長率7.80%で成長をリードしており、国産プログラムの拡大とHEMSフリートの拡大に牽引されています。

タービンエンジンはピストンタイプと比較してどの程度支配的ですか?

タービンは2025年の需要の86.71%を支配しており、出力重量比とデジタル制御の優位性が拡大するにつれてさらに拡大します。

重量物吊り上げエンジンがシェアを拡大している理由は何ですか?

洋上物流および軍事輸送ミッションがより高いペイロードと航続距離を必要とし、2,000軸馬力超のエンジンの年平均成長率8.10%を牽引しています。

OEMはどのようにアフターマーケット収益を増加させていますか?

eFASTやインテリジェントエンジンなどの予知保全プラットフォームが機上稼働時間を延長し、サブスクリプション分析を可能にし、サービス収入を押し上げています。

1,000軸馬力未満の需要を脅かす要因は何ですか?

都市部の騒音規制とeVTOL航空機の台頭が、一部の短距離ミッションを従来の軽量ヘリコプターから遠ざけています。

最終更新日: