航空機改修市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.19 十億米ドル |

| 市場規模 (2030) | 6.79 十億米ドル |

| 成長率 (2025 - 2030) | 5.52% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機改修市場分析

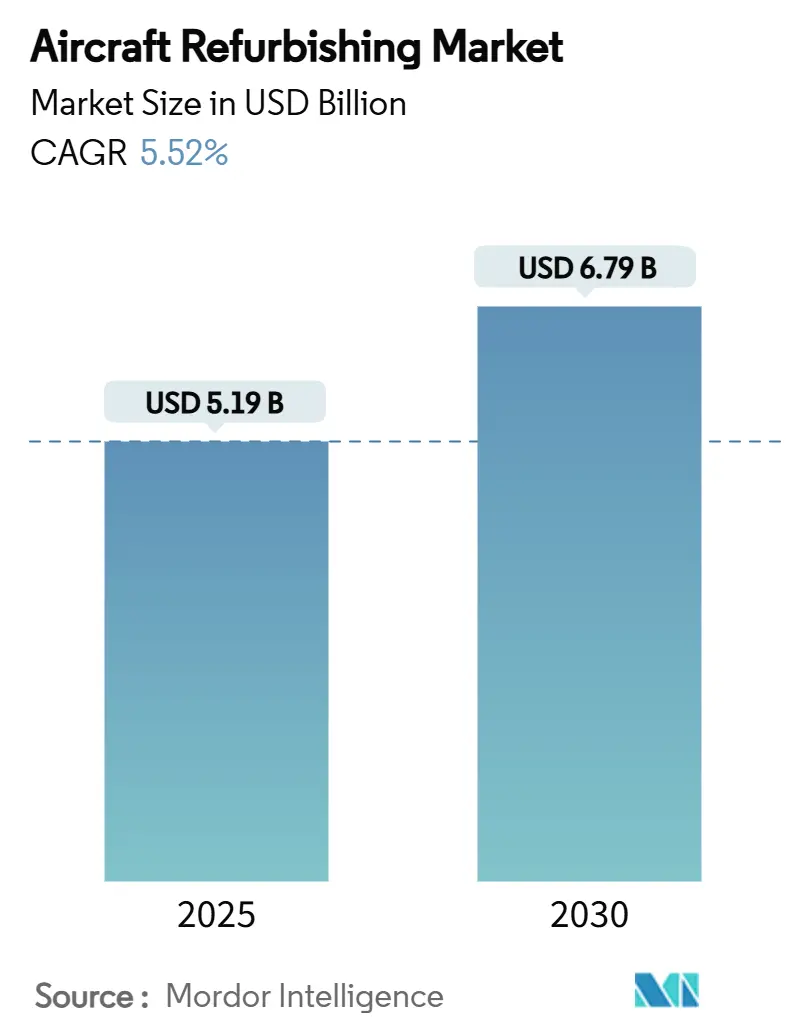

航空機改修市場は2025年現在、57億1,900万米ドルと評価されており、2030年までに67億9,000万米ドルに達すると予測され、CAGR 5.52%で拡大しています。サプライチェーンの制約により新型航空機の納入スロットが7年超に延長されているため、航空会社はフリート最適化戦略を強化しており、客室およびシステムのアップグレードが能力と収益成長への近道となっています。旅客体験競争の激化、電子商取引による貨物需要、および厳格化する持続可能性規制が投資優先事項を総合的に再形成しています。インテリア改修はプレミアムシートのレトロフィットによる収益向上を追求する航空会社が支出をリードしており、エクステリア作業は燃費節約型コーティング技術によって勢いを増しています。地域別では、北米が規模のリーダーシップを維持していますが、アジア太平洋地域での急速なフリート拡大により、同地域が長期的な数量成長エンジンとして位置づけられています。認証障壁、資本集約性、および熟練労働者不足が堅調な需要の視認性にもかかわらず新規参入を抑制しているため、競争的競合は中程度にとどまっています。

主要レポートのポイント

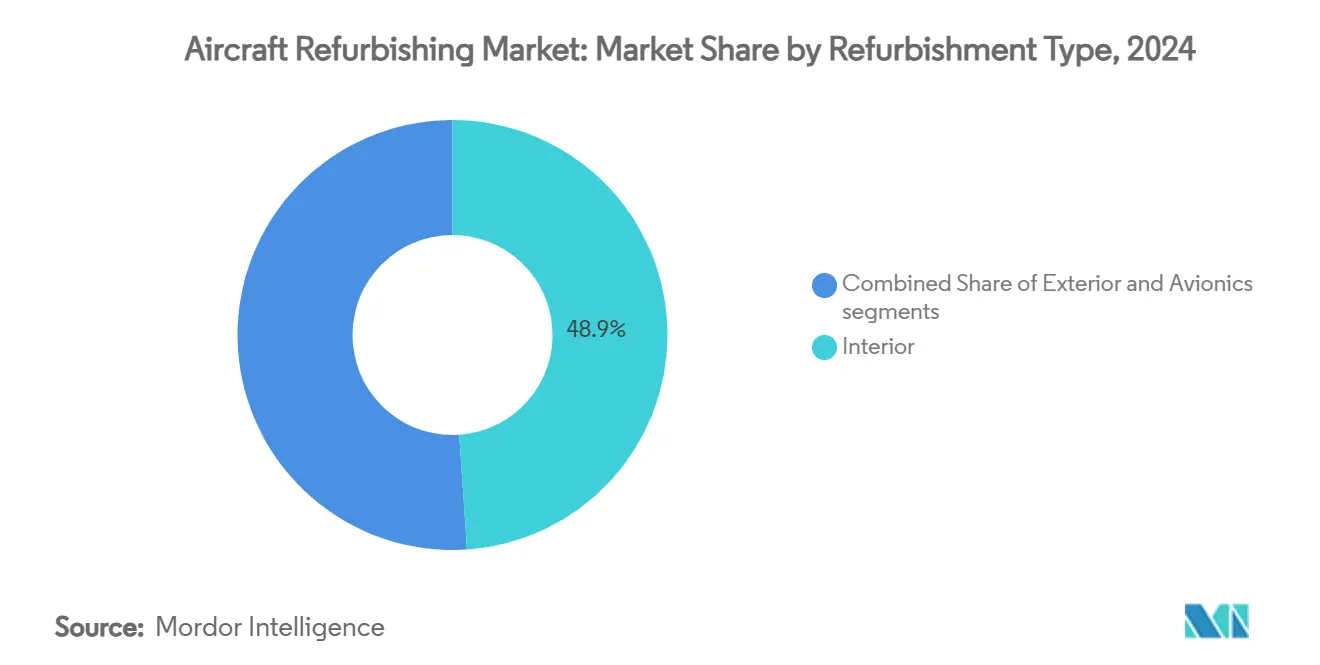

- 改修タイプ別では、インテリア改修が2024年の航空機改修市場シェアの48.92%をリードしました。エクステリア改修は2030年にかけてCAGR 7.23%で進展しています。

- コンポーネント別では、シートが2024年の航空機改修市場規模の38.65%のシェアを占め、IFECシステムは2030年までにCAGR 6.21%で拡大すると予測されています。

- 航空機タイプ別では、ナローボディ機が2024年の航空機改修市場シェアの44.22%を保持しました。リージョナルジェットは2030年にかけてCAGR 8.38%と最高の成長率を記録しました。

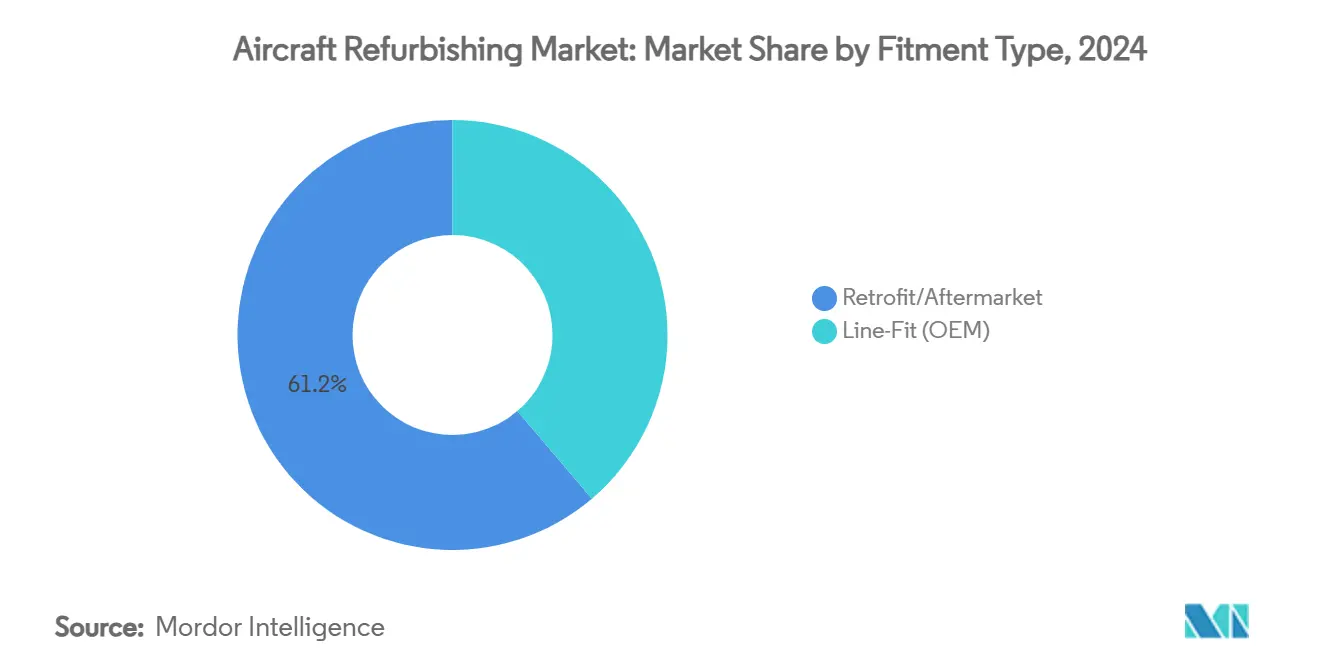

- 装着タイプ別では、レトロフィットプロジェクトが2024年の航空機改修市場の61.23%を占めました。ラインフィット設置は2030年にかけてCAGR 6.95%で成長する見込みです。

- エンドユーザー別では、商業航空会社が2024年の航空機改修市場規模の55.45%を支配し、軍・政府系オペレーターがCAGR 8.33%と最も急速な伸びを示しました。

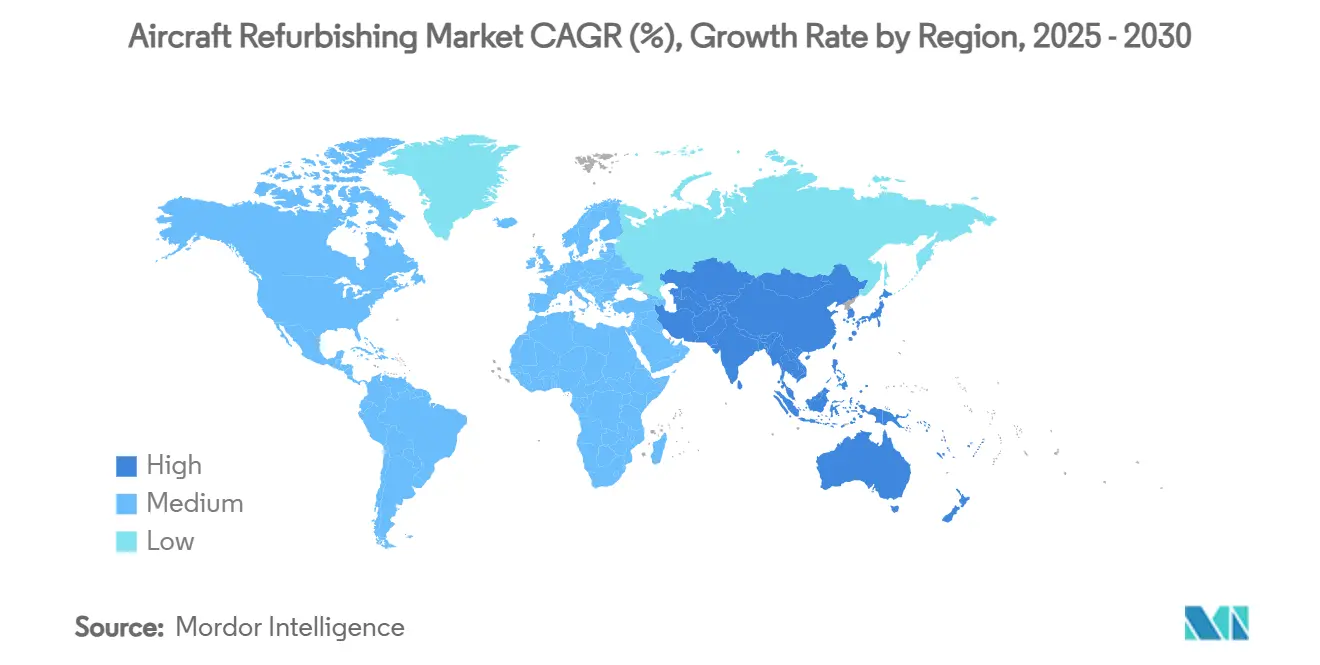

- 地域別では、北米が2024年の航空機改修市場シェアの34.51%を獲得しました。アジア太平洋地域は2030年にかけてCAGR 5.74%で上昇すると予測されています。

市場動向とインサイト

航空機リファービッシング市場の促進要因影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 航空旅客数の急増によるアップグレードサイクルの促進 | +1.8% | 世界全体 – アジア太平洋および北米で最も強い | 中期(2〜4年) |

| 電子商取引主導による貨物機転換需要 | +1.2% | 世界全体 – 北米および欧州に集中 | 短期(2年以内) |

| プレミアムエコノミーレトロフィットによる収益化推進 | +0.9% | 北米、欧州およびプレミアムアジア太平洋路線 | 中期(2〜4年) |

| バイオベースインテリアを支持する持続可能性規制 | +0.7% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 超長距離路線の客室再構成要件 | +0.5% | 世界全体 – 主要航空会社ハブに集中 | 中期(2〜4年) |

| 次世代衛星IFECレトロフィットの収益源 | +0.4% | 世界全体 – 北米および欧州が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航空旅客数の急増によるアップグレードサイクルの促進

国際線旅客数は多くの路線でパンデミック前の水準の95%以内まで回復しており、航空会社は座席能力を削減せずに客室の差別化を迫られています。スイス・インターナショナル・エアラインズは2024年に長距離路線の改修に年間10億スイスフラン(12億米ドル)を割り当て、アップグレードサイクルがメンテナンスイベントから競争上の必須事項へと移行したことを示しました。[1]Aviation Week Network、「スイスが長距離フリートの改修を準備、A340の運航継続へ」、aviationweek.com プレミアムシートの設置は収益とネットプロモータースコアを向上させ、バランスシートの修復が進む中で継続的な投資を促しています。このトレンドはネットワーク系航空会社とローコストキャリアの双方に及んでおり、両者は現在、客室の雰囲気を付帯収益獲得のレバーとして捉えています。継続的なレトロフィット需要はMROプロバイダーに安定したパイプラインを提供し、経済サイクルを通じて航空機改修市場を支えています。

電子商取引主導による貨物機転換需要

小包量の成長は二桁台を維持しており、構造的な貨物輸送能力不足が続いています。旅客機から貨物機への転換(P2F)プログラムにより、オペレーターは中古ワイドボディ機を迅速に再配備でき、新造貨物機の7年待ちを回避できます。北米および欧州のリース会社は転換スロットの発注を加速させており、格納庫の稼働率をほぼ満杯に保っています。[2]AvBuyer、「主要MROトレンドとビジネスジェットオーナーへの意味」、avbuyer.com 越境電子商取引の急増と地方空港でのワイドボディ機の腹部輸送能力不足により、アジア太平洋地域の需要は特に深刻です。したがって、航空機改修市場は旅客および貨物インテリアの二重需要から恩恵を受けています。

プレミアムエコノミーレトロフィットによる収益化推進

プレミアムエコノミーはエコノミーより平均40〜60%高い収益をもたらしながら、追加サービスコストは僅少です。シンガポール航空は2024年に新しい4クラス客室を導入する11億シンガポールドル(8億3,500万米ドル)のA350改修プログラムを承認し、収益重視の改修の規模を示しました。このクラスはコスト意識の高い法人顧客と富裕層レジャー旅行者、特に超長距離路線において訴求力があります。改修の作業範囲がフルビジネスクラス設置より狭いため、航空会社はより短いダウンタイムでフリート全体にプレミアムエコノミーレイアウトを展開でき、回収を加速させ、航空機改修市場の勢いを強化しています。

バイオベースインテリアを支持する持続可能性規制

規制当局と企業の炭素目標が、測定可能な重量削減とライフサイクル排出削減を義務付けています。欧州の航空会社は、環境情報開示基準の導入に備えて早期採用者となっています。Lufthansa Technikの亜麻ベースAeroFLAXパネルは2024年の見本市で広く展示され、コンポーネント質量を約20%削減しながらリサイクル可能性を提供しています。[3]Runway Girl Network、「ボーイングのエコデモンストレーターが客室リサイクル可能性をテスト」、runwaygirlnetwork.com 軽量化された客室は継続的な燃料節約と低排出コストに直結するため、航空会社はプレミアムな取得コストを正当化できます。バイオベース樹脂を標準製品に統合するサプライヤーは価格決定力を獲得し、持続可能性を航空機改修市場における永続的な需要の柱として強化しています。

航空機リファービッシング市場の抑制要因影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いダウンタイムとMROスロット不足 | −1.1% | 世界全体 – 北米および欧州で最も深刻 | 短期(2年以内) |

| 客室エンジニアリングにおける熟練労働者不足 | −0.8% | 世界全体 – 北米および欧州で特に深刻 | 中期(2〜4年) |

| 改修材料のコンポーネントサプライチェーン遅延 | −0.6% | 世界全体 – ワイドボディ重整備ハブに影響 | 短期(2年以内) |

| 複雑な認証および規制承認プロセス | −0.4% | 世界全体 – 複数当局のレトロフィットプロジェクトへの影響が最大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いダウンタイムとMROスロット不足

ポストパンデミックのスケジュールが稼働率の上限に近づく中、機体の可用性はプレミアムな状態にあります。主要な重整備プロバイダーは2026年半ばまで格納庫が満杯であると報告しており、オペレーターは最大18ヶ月前に改修ラインを予約せざるを得ない状況です。任意のアップグレードと収益フライトを天秤にかける航空会社は非必須プロジェクトを頻繁に延期し、近期の航空機改修市場の取り込みを抑制しています。スロット不足は価格上昇も促し、薄利の航空会社を圧迫して受注転換を遅らせています。設備増強は進行中ですが、施設拡張と工具調達のリードタイムを考えると、このボトルネックは予測期間を通じて続くと見込まれます。

客室エンジニアリングにおける熟練労働者不足

複合材積層、電気統合、および規制適合作業には、複数年の見習いパイプラインを必要とする認定技術者が求められます。退職の波とパンデミック期の離職が北米および欧州全体の不足を悪化させました。2024年に開始されたバーチャルリアリティ(VR)訓練カリキュラムは能力構築を加速させますが、習熟までの期間は2〜3年に及びます。プロバイダーは労働力の制約から最先端材料を含む作業範囲を常に断っており、強い需要にもかかわらず収益の漏れが生じています。採用とスキルアップの取り組みがより速いペースで拡大しない限り、人的資本の不足は航空機改修市場の拡大への足かせであり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

航空機リファービッシング市場セグメント分析

改修タイプ別:

インテリアの優位性が市場の進化を牽引インテリアプロジェクトは、航空会社が収益を生む客室刷新を優先したため、2024年の航空機改修市場シェアの48.92%を獲得しました。このセグメントは短いダウンタイムと、座席数最適化、プレミアムシート設置、付帯サービス実現による即時ROIから恩恵を受けています。航空会社はまた、従来のプラスチックをバイオベース複合材に置き換え、重量を削減し、ライフサイクル排出を低減することで、持続可能性へのコミットメントを客室要素に反映させています。プレミアムエコノミーの展開が需要を牽引し、旅客の快適性を高める改良されたLEDムードライティングと電力供給アップグレードによって支えられています。現在の価値は小さいものの、エクステリア改修は2030年にかけてCAGR 7.23%と最も急成長するニッチを形成しています。成長は、塗料重量を従来レベルの10%未満に削減し、1機あたり272kgから544kgを削減して燃費を改善するナノスケール構造色コーティングに起因しています。自動スプレーロボティクスはさらにターンアラウンドを短縮し、2024年のA350塗装問題で浮き彫りになった従来の密着性問題に対処しています。全体として、改修タイプの構成は旅客向けアップグレードへの戦略的傾斜を示しながら、エクステリアの効率向上も活用しており、両方の柱が航空機改修市場の長期的成長を強化しています。

フリートの機齢プロファイルがバックログを補充し続けるため、インテリア作業ストリームは数量リーダーシップを維持する見通しですが、炭素課税の増大の中でオペレーターが燃料節約を収益化しようと競争するにつれ、エクステリアサービスは成長率で上回るでしょう。統一認証のもとで客室とリバリーパッケージをバンドルできるサプライヤーは、限られたダウンタイムウィンドウをやりくりする航空会社が評価するスケジュール効率を達成します。旅客体験への圧力、持続可能性の経済性、および厳格化する排出規制の組み合わせが次世代コーティングへの堅調な二桁需要を維持し、2030年まで航空機改修市場規模への均衡した貢献を確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:

シートが収益を支え、IFECが成長を獲得シートおよび内装材は、運賃クラスのセグメンテーション、搭乗率最適化、および付帯販売に直接影響するため、2024年のコンポーネント収益の38.65%を占めました。フリート全体でプレミアムエコノミーを導入する航空会社は、統合電源と個人デバイスペアリングを備えたより広いシートを設置し、利用可能座席マイルあたりの収益向上によって資本支出を正当化しています。軽量シートフレームはさらに航続距離を改善し、新たな排出規制に準拠しています。IFECシステムは、より小さなベースにもかかわらず、2030年にかけてCAGR 6.21%でコンポーネント成長エンジンを代表しています。ユナイテッド航空の2025年における300機のリージョナルジェットへのStarlinkレトロフィットへのコミットメントは、バックログ創出の規模を強調しています。新しいアンテナ設計はレガシーハードウェアから200ポンド以上を削減し、燃料節約と有料接続に基づく収益分配契約を同時に実現しています。客室照明、PSUパネル、および側壁は高効率LEDと熱可塑性プラスチックに移行し、広範な持続可能性と旅客快適性テーマのもとで漸進的な需要を統合しています。その結果、シートの航空機改修市場規模は数量的優位を維持しながら、IFECが評価向上を加速させ、補完的な需要環境を生み出しています。

シートサプライヤーが電力供給と接続ハブを統合するにつれ、家具とアビオニクスの境界が曖昧になり、相乗効果が生まれています。モジュラーアーキテクチャは重整備中の交換を簡素化し、航空会社がメンテナンスウィンドウを収益向上型技術更新と合わせることを促しています。シート、IFEC、および客室管理をターンキーキットにバンドルするプロバイダーは認証の摩擦を低減し、より高いウォレットシェアを獲得し、航空機改修市場全体の統合トレンドを強化しています。

航空機タイプ別:

ナローボディのリーダーシップとリージョナルジェットの機会ナローボディ機は、高サイクル稼働率がインテリアの摩耗を加速させ、より頻繁な刷新を引き起こすため、2024年の活動の44.22%のシェアを維持しました。標準化されたエンジニアリング文書と部品の共通性がプロジェクトあたりのコストを低下させ、世界のMROハブ全体で安定したスループットを支えています。対照的に、リージョナルジェットはオペレーターがこれらの資産をポイントツーポイント接続とチャーターサービスに再配置するため、CAGR 8.38%と最も急速な成長を示しています。複数の航空会社が2024年に70席レイアウトを30席プレミアムまたはスカイフレイター構成に変換する客室転換キットを発注し、残存価値を高め、フリートのライフサイクルを延長しています。ワイドボディ改修はより高い単価を誇りますが、より長い整備間隔と大きなダウンタイムブロックにより年間イベント数は少なくなっています。

航空機タイプのセグメンテーションの根底にある需要ダイナミクスは、異なる投資トリガーを示しています。ナローボディプログラムは競争的な座席密度化を追求し、リージョナルジェットプロジェクトはビジネスクラスシャトルまたは貨物役割を支援することが多いです。超長距離路線ネットワークが拡大するにつれ、プレミアムスイートとソーシャルゾーンを対象としたワイドボディ再構成が別の高マージン作業を追加します。各航空機ファミリーが独自のアップグレードサイクルに従うようになったため、航空機改修市場全体でのエクスポージャーを最大化しようとするサプライヤーには多様な能力が不可欠です。

装着タイプ別:

レトロフィットの優位性が市場の成熟を示すレトロフィットおよびアフターマーケット改修は、OEMの生産ボトルネックの中で既存資産からの価値抽出を好むオペレーターの傾向を反映し、2024年の航空機改修市場規模の61.23%を占めました。航空会社は、ダウンタイムを最小化し、混合機齢フリート全体で客室ブランドの一貫性を確保する事前認証済みレトロフィットキットに引き寄せられています。ラインフィット活動は小規模ながら、OEMが独立センターに納入能力拡大のライセンスを付与するため、CAGR 6.95%と最高の成長率を示しています。ボーイングの2024年にLufthansa TechnikをライセンスB787客室改修センターに指定する合意は、工場エンジニアリングとサードパーティの機動性を融合させるOEM承認の協力関係を例示しています。

ハイブリッド納入モデルは認証の重複を削減し、非経常エンジニアリング(NRE)費用を低下させ、定期重整備中にラインフィットに近い品質を実現可能にしています。したがって、レトロフィット対ラインフィットのバランスは二分法ではなく連続体を反映しており、モジュラリティとデジタルツインがシームレスな移行を可能にしています。稼働中のフリートが年間生産数をはるかに上回るため、航空機改修市場におけるレトロフィットの主要な比重は続くでしょう。しかし、ラインフィットの平均を上回る成長率は、OEMが改修収益を認識していることを示し、セグメントを長期的な収束に向けて位置づけています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:

商業航空会社がリードし、軍が加速商業航空会社は、座席収益最適化とブランド再定位が大規模な客室投資を牽引したため、2024年に55.45%のシェアで支配しました。2025年4月に開始されたエア・インディアのレガシーワイドボディインテリアを刷新する4億米ドルのプログラムは、旅客体験向上への航空会社のコミットメントを典型的に示しています。リース会社は、賃借人間の移行を迅速化し資産価値を保護する標準客室仕様を義務付けることで航空会社の需要を強化しています。軍・政府系オペレーターはCAGR 8.33%と最も急速な拡大を示しており、国防省がミッションシステムのアップグレードと延命パッケージを優先しているためです。ロッキード・マーティンの2025年6月のC-5M契約は、アビオニクス、構造寿命改善、およびインテリア再役割能力への継続的な支出を示しています。プライベートチャーターおよびフラクショナルフリートも住宅的な美観を反映したカスタムインテリアを求めていますが、数量はニッチにとどまっています。総じて、多様なエンドユーザーの構成が経済サイクルを通じた需要の回復力を支え、航空機改修市場の幅広い顧客基盤を強化しています。

地政学的緊張が輸送フリートの近代化と多役割柔軟性を促進するにつれ、セグメントプロファイルは政府アカウントへわずかに傾くと予想されます。客室体験による競争的差別化がネットワーク航空会社戦略に組み込まれているため、商業航空会社のシェアは実質的なままでしょう。サービスプロバイダーは、様々な規制体制に対応し、対応可能セグメントを拡大し、事業ライン全体で航空機改修市場を安定させるために複数当局の承認に投資しています。

地域分析

北米航空機リファービッシング市場

北米は2024年の収益の34.51%を占め、充実したメンテナンス・修理・オーバーホール(MRO)エコシステム、主要OEMへの近接性、および高い機材稼働率に支えられています。AAR Corp は2024年度に記録的な売上高23億米ドルを報告し、前年比16%増となり、コンポーネント修理および機体メンテナンスのスループット拡大を反映しています。規制プロセスは成熟しており、複雑なキャビン改修の迅速な認証が可能である一方、豊富な投資資本が施設のアップグレードを支援しています。ただし、スロット制約と技術者不足はこの地域で最も深刻であり、近期の能力拡張を抑制し、一部のオペレーターを重整備(ヘビーチェック)についてラテンアメリカまたはアジア太平洋の代替先へと誘導しています。

アジア太平洋航空機リファービッシング市場

アジア太平洋地域は2030年までのCAGR 5.74%で最も成長の速い地域であり、加速する機材納入と国内MRO能力の向上によって牽引されています。シンガポール航空による11億シンガポールドル(8億3,500万米ドル)のA350改修、およびインドの2026年までのMRO50%拡大予測は、同地域の上昇軌道を示しています。HAECOの2025年「アジアMRO・オブ・ザ・イヤー – エンジン」賞は、新興の技術力を体現するとともに、香港および中国本土の改修ハブとしての重要性を強調しています。競争力のある人件費と有利なタイムゾーンの位置づけにより、航空会社は北米のスロット不足を回避することが可能となり、地域市場シェアのさらなる拡大を加速させています。

欧州航空機リファービッシング市場

欧州は技術的リーダーシップと持続可能性規制を通じて強固な存在感を維持しています。Lufthansa Technik は2024年に74億4,100万ユーロ(86億9,000万米ドル)の収益を計上し、2030年までに累計10億ユーロ(11億7,000万米ドル)超の投資を発表しており、先進材料およびデータ駆動型メンテナンスへのコミットメントを示しています。欧州連合の環境基準がバイオベースコンポジットの早期採用を促進し、同地域をグリーンキャビンの研究開発の最前線に位置づけています。ブレグジットに関連する通関の複雑さとエネルギーコストのインフレが逆風となっています。それでも、根付いたエンジニアリング専門知識とプレミアム航空会社の顧客基盤が高付加価値リファービッシングのパイプラインを維持しています。総じて、地理的な相互作用が空機リファービッシング市場のバランスの取れた発展を持続させ、地域固有のリスクエクスポージャーを緩和しています。

競争環境

航空機改修市場は中程度に集中しています。Lufthansa Technik、Collins Aerospace、HAECOなどの市場リーダーは、グローバルな格納庫ネットワーク、設計エンジニアリング、および複数当局の認証を活用してフリート全体の契約を獲得しています。Lufthansa Technikの2024年収益74億4,000万ユーロ(86億9,000万米ドル)は、欧州のフラッグキャリアに採用されたバイオ複合材AeroFLAXパネルのスケールアップを含む継続的な研究開発に資金を提供しています。Collins Aerospaceはフライトデッキと客室システム統合を通じて勢いを維持しており、そのFlight2アップグレードソリューションは複数年の防衛契約のもとでレガシーC-130のアビオニクスを近代化しています。[4]Collins Aerospace、「Flight2統合アビオニクスシステム」、collinsaerospace.com HAECOはCOMACとの中国本土合弁事業を拡大し、国内旅客機サポートを確保しながら国際航空会社の顧客を維持しています。

OEMと独立系MROの戦略的提携は、機体メーカーがバックログ起因の能力ギャップに対処するにつれて増加しています。ボーイングの2024年のLufthansa Technikへの787客室作業ライセンス付与は、OEMの設計権限を維持しながら改修スループットを加速させるために設計されたクロスポリネーションを例示しています。3Dスキャニングからバーチャルリアリティ対応リモート検査に至るデジタルスレッドイニシアチブは、見積精度を高め承認を合理化し、技術的に先進したプロバイダーを差別化しています。複合材ショップ、燃焼試験ラボ、および認証スタッフへの高い資本要件のため、新規参入者は限られています。それでも、労働力プールが急速に発展し規制機関が二国間認証を拡大する成長地域には、航空機改修市場内の専門ニッチに対して測定された機会が存在します。

認証障壁と継続的な労働力の逼迫を考えると、2030年まで上位プロバイダーが価格決定力を維持するでしょう。しかし、国内チャンピオンが成熟するにつれ、アジア太平洋での競争激化が予想されます。持続可能性、デジタルツーリング、および迅速なレトロフィットキットポートフォリオを統合するサプライヤーが、バックログパイプラインを収益性の高いシェア獲得に転換するために最も有利な立場にあります。

航空機改修産業のリーダー企業

Collins Aerospace (RTX Corporation)

Hong Kong Aircraft Engineering Company Limited (HAECO)

AAR International, Inc.

Singapore Technologies Engineering Ltd.

Lufthansa Technik AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げた航空機リファービッシング市場の企業

- Lufthansa Technik AG

- Collins Aerospace (RTX Corporation)

- Hong Kong Aircraft Engineering Company Limited (HAECO)

- Singapore Technologies Engineering Ltd.

- AAR International, Inc.

- SR Technics Switzerland Ltd.

- Jet Aviation AG

- GKN plc

- Diehl Stiftung & Co. KG

- Safran SA

- FACC AG

- RECARO Holding GmbH

- Thompson Aero Seating (AVIC)

- Gogo Inc.

- Panasonic Group

- Thales Group

- SIA Engineering Company Limited

航空機リファービッシング市場における最近の業界動向

- 2025年7月:LATAMエアラインズがワイドボディ長距離接続のためにViasat Amaraを選定し、2026年から60機以上の航空機の改修に6,000万米ドルを投資。

- 2025年7月:セスナがモデルの40周年記念プログラムの一環として、グランドキャラバンEXの新しいエグゼクティブインテリアスキームを発表。

- 2024年7月:HAECOがCargoluxとのB747-400ERFベースメンテナンスサポート契約を2028年まで延長。

- 2024年7月:デ・ハビランド・カナダがターボプロップ性能向上のためのDash 8-400 OEM認定改修プログラムを導入。

世界の航空機改修市場レポートの調査範囲

セグメンテーションの概要

| インテリア |

| エクステリア |

| アビオニクス |

| シートおよび内装材 |

| IFECシステム |

| ギャレーおよびラバトリー |

| 照明およびPSUパネル |

| 側壁、オーバーヘッドビンおよびパネル |

| ナローボディ機 |

| ワイドボディ機 |

| リージョナルジェット |

| ビジネスジェット |

| ピストンおよびターボプロップ機 |

| 回転翼機 |

| レトロフィット/アフターマーケット |

| ラインフィット(OEM) |

| 商業航空会社 |

| プライベート/チャーターオペレーター |

| リース会社 |

| 軍・政府系オペレーター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 改修タイプ別 | インテリア | ||

| エクステリア | |||

| アビオニクス | |||

| コンポーネント別 | シートおよび内装材 | ||

| IFECシステム | |||

| ギャレーおよびラバトリー | |||

| 照明およびPSUパネル | |||

| 側壁、オーバーヘッドビンおよびパネル | |||

| 航空機タイプ別 | ナローボディ機 | ||

| ワイドボディ機 | |||

| リージョナルジェット | |||

| ビジネスジェット | |||

| ピストンおよびターボプロップ機 | |||

| 回転翼機 | |||

| 装着タイプ別 | レトロフィット/アフターマーケット | ||

| ラインフィット(OEM) | |||

| エンドユーザー別 | 商業航空会社 | ||

| プライベート/チャーターオペレーター | |||

| リース会社 | |||

| 軍・政府系オペレーター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の航空機改修市場の規模はどのくらいですか?

市場は2025年に57億1,900万米ドルであり、2030年までに67億9,000万米ドルに達すると予測され、CAGR 5.52%を反映しています。

最大のシェアを持つ改修タイプはどれですか?

インテリアプロジェクトが2024年収益の48.92%でリードしており、航空会社が旅客体験アップグレードを優先しているためです。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

急速なフリート拡大、シンガポール、中国、インドにおける新興MRO能力、および支援的な政府政策が2030年にかけてCAGR 5.74%を牽引しています。

市場成長に対する最大の制約要因は何ですか?

MROスロットの不足と長いダウンタイムが近期の能力を制限し、全体的な成長率を約1.1パーセントポイント削減しています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

IFECレトロフィットが、航空会社がフリート全体に高速衛星接続を展開するにつれ、予測CAGR 6.21%で成長をリードしています。

競争環境はどの程度集中していますか?

上位5社が世界収益の約55%を獲得しており、中程度の集中度を示し、1〜10のスケールで6のスコアとなっています。

最終更新日: