航空機シートアクチュエーションシステム市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 0.72 十億米ドル |

| 市場規模 (2030) | 1.08 十億米ドル |

| 成長率 (2025 - 2030) | 8.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機シートアクチュエーションシステム市場分析

市場分析

航空機シートアクチュエーションシステムの市場規模は2025年に7億2,000万米ドルと推定され、予測期間中の年平均成長率8.56%で2030年までに10億8,000万米ドルに達する見込みです。航空会社がプレミアムキャビンのレトロフィットを加速し、OEMが電気機械プラットフォームを標準化し、サプライヤーがデータ豊富なシートモーションソリューションを導入したことが、需要を共同で押し上げました。北米は2024年に43.77%のシェアで首位を維持しており、これは同地域の深い航空宇宙サプライベースによるものですが、アジア太平洋地域はフリートの近代化と長距離ネットワークの拡大が進む中で最も急速な成長を遂げました。ロータリーメカニズムが数量面で優位を占めましたが、ハイブリッドデュアルモーションユニットは急速に台頭しており、フルフラットの快適性に対する乗客の需要を反映しています。業界の統合により競争が激化する一方、厳格なDO-160試験とサプライチェーンのボトルネックが新規参入者のハードルを引き上げています。

主要レポートのポイント

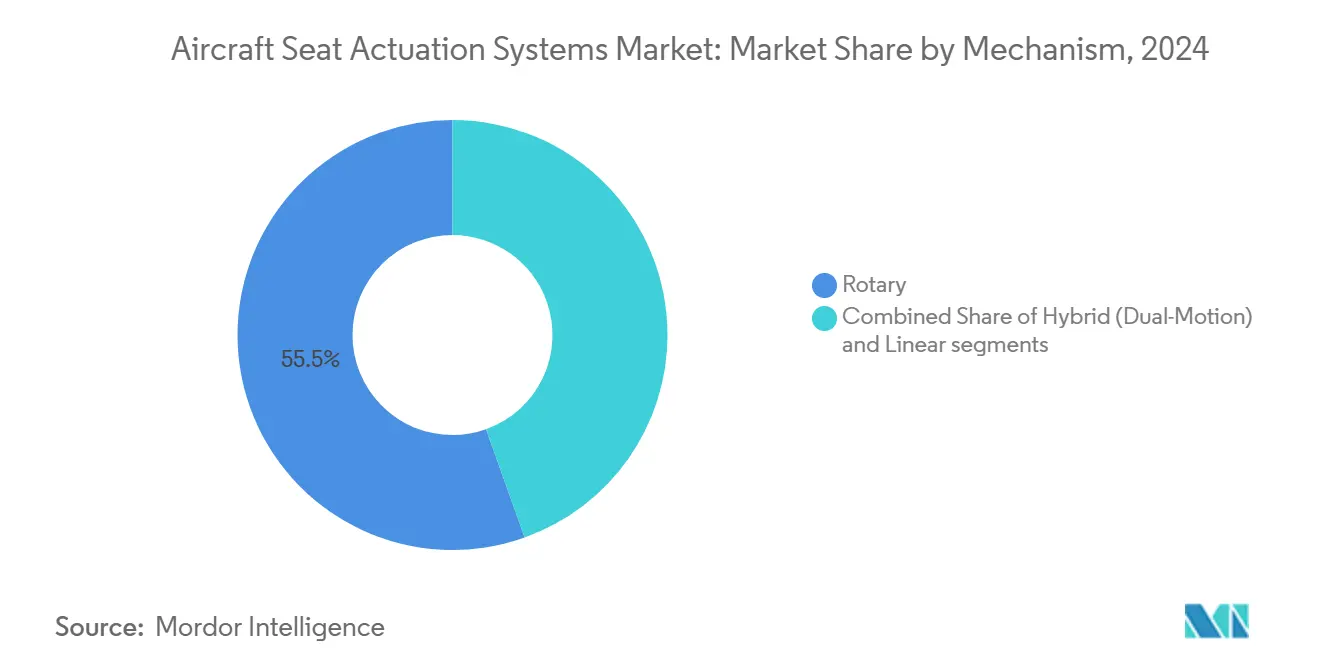

- メカニズム別では、ロータリーソリューションが2024年の航空機シートアクチュエーションシステム市場シェアの55.45%を占め、ハイブリッドデュアルモーションユニットは2030年に向けて年平均成長率7.34%で拡大しています。

- 航空機タイプ別では、ナローボディプラットフォームが2024年に47.39%の収益シェアを獲得し、ヘリコプターは2030年まで年平均成長率9.23%で成長すると予測されています。

- シートクラス別では、エコノミーが2024年の航空機シートアクチュエーションシステム市場において41.76%のシェアを占め、ファーストクラスは2025年から2030年にかけて年平均成長率8.78%で拡大する見込みです。

- エンドユーザー別では、ラインフィット用途が航空機シートアクチュエーションシステム市場をリードし、2024年の規模の55.68%を占め、レトロフィット需要は2030年に向けて年平均成長率9.12%で成長すると予測されています。

- コンポーネント別では、アクチュエーターモーターが2024年の航空機シートアクチュエーションシステム市場シェアの50.24%を占め、ギアボックスおよびスクリューアセンブリは2030年に向けて年平均成長率7.45%の成長が見込まれています。

- 地域別では、北米が2024年に43.77%のシェアを維持し、アジア太平洋地域は2030年まで年平均成長率9.12%で最も急速な成長を示すと予測されています。

世界の航空機シートアクチュエーションシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムエコノミーおよびビジネスクラスのレトロフィット需要の増加 | +1.2% | 世界全体、北米および欧州での早期成長 | 中期(2〜4年) |

| 油圧ユニットに代わる電気機械式アクチュエーターの急増 | +1.1% | 世界全体 | 長期(4年以上) |

| 「より電動化された航空機」プラットフォームへのOEMの注力 | +1.0% | 北米および欧州、アジア太平洋地域への波及 | 長期(4年以上) |

| 予知保全を可能にするスマートシートIoTセンサー | +0.9% | アジア太平洋地域が中核、北米への波及 | 中期(2〜4年) |

| 都市型航空モビリティおよびeVTOLの内装要件 | +0.8% | 北米およびアジア太平洋地域 | 短期(2年以内) |

| リサイクル可能なアクチュエーター材料に向けたサステナビリティの推進 | +0.7% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムエコノミーおよびビジネスクラスのレトロフィット需要の増加

航空会社は新造機の納入を延期しながらも収益向上を追求しているため、レトロフィットプログラムが盛んになっています。LATAM航空が2024年にB787にRECARO R7ミニスイートを導入する決定を下したことは、より高い運賃を生み出すフルフラットの快適性へのシフトを象徴しています。[1]AviTrader、「LATAM航空、RECAROのプレミアムR7ミニスイートでボーイング787フリートをレトロフィット」、avitrader.com ハイブリッドデュアルモーションシステムは設置を簡素化し、ロータリーとリニアの動作を一つのコンパクトなハウジングに統合することでフルフラットへの移行を可能にします。電気機械式ラインは油圧配管を必要としないため、レトロフィットプロジェクトはダウンタイムの短縮という恩恵も受けます。アジア太平洋地域の航空会社は湾岸のライバルと激しく競争しており、高度なシートモーションへの旺盛な需要が生まれ、航空機シートアクチュエーションシステム市場はインテリジェントな多軸製品へと向かっています。

油圧ユニットに代わる電気機械式アクチュエーターの急増

より電動化された航空機のアーキテクチャは新世代ワイドボディ機の標準となっており、B787とA350は全電動シートシステムにより最大15%の空虚重量削減を実証しています。[2]Honeywell、「電気機械式アクチュエーションの利点」、honeywell.com 流体の排除により火災リスクとメンテナンスが削減され、トルク密度の高いブラシレスモーターによりスムーズで低騒音の移行が可能になります。デジタル制御ループはキャビン管理ネットワークとも統合され、航空会社がロイヤルティ顧客向けに優先ポジションをプリセットできるようになります。高トルクモーターと耐久性のある電力制御ユニットを認定できるサプライヤーは、航空機シートアクチュエーションシステム市場において持続的なシェア拡大を実現できる立場にあります。

「より電動化された航空機」プラットフォームへのOEMの注力

OEMは電動設計の思想を飛行制御を超えてキャビンモーションにまで拡大しています。中央電力配分はシートの列全体に典型的なアーキテクチャが適用されるため、配線の重複を削減し認証を容易にします。[3]Honeywell、「アンセムコックピットソリューション」、honeywell.com エアバスとボーイングは機体設計の早期段階からアクチュエーション専門企業と提携し、長期的なサプライ契約を確保しています。ICAOの排出基準が厳格化される中、航空会社はあらゆる重量削減を重視しており、電動シートモーションは軽量ハーネスと油圧リザーバーの撤去を通じて重量削減に貢献し、航空機シートアクチュエーションシステム市場をさらに加速させています。

予知保全を可能にするスマートシートIoTセンサー

シートドライブに組み込まれたセンサーが負荷、振動、熱データを収集し、セキュアなゲートウェイを通じて航空会社のクラウドダッシュボードに送信します。AstronicsのCaratシートモーションプラットフォームは、故障前に摩耗傾向を検知するテレメトリーをストリーミングし、計画外のメンテナンスイベントを最大30%削減します。[4]Honeywell、「アンセムコックピットソリューション」、honeywell.com 予測分析はリアルタイムの使用状況に合わせてスペアパーツの在庫を調整し、在庫保有コストを削減します。規制当局はDO-160に基づくサイバーセキュリティ強化を義務付けており、データサイエンスと航空電子機器のコンプライアンスを融合させたベンダーが、拡大する航空機シートアクチュエーションシステム市場において優位性を持ちます。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な認証およびDO-160適合コスト | -0.8% | 世界全体 | 中期(2〜4年) |

| サプライチェーンの統合と長いリードタイム | -0.7% | 世界全体、アジア太平洋地域への深刻な影響 | 短期(2年以内) |

| シート電子機器エンクロージャーに関する新たな防火規制 | -0.6% | 世界全体 | 中期(2〜4年) |

| 超格安航空会社の固定シェル型スリムシート(リクライニングなし)へのシフト | -0.5% | 北米および欧州、アジア太平洋地域への拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な認証およびDO-160適合コスト

DO-160の完全な環境適合認定は製品バリアントごとに200万米ドルを超え、発売スケジュールに2年を追加する可能性があり、新規参入者の参入を阻んでいます。防火安全に関する改正により、モーターコントローラーに対するより厳しい火炎・煙試験が義務付けられ、コストが増加しています。自社ラボと試験設備を持つ既存企業は、広範なポートフォリオ全体でコストを償却できます。一方、スタートアップ企業はジョイントベンチャーを模索するか撤退することが多く、航空機シートアクチュエーションシステム市場の上位5社に権力が集中しています。

サプライチェーンの統合と長いリードタイム

パンデミックの余波と地政学的摩擦により、DO-178/DO-254認定を受けたモーターメーカーおよびプリント基板製造業者の数は少数に限られています。米国政府説明責任局は2024年にシートアクチュエーターのリードタイムがパンデミック前の水準の2倍となる18ヶ月に延びたと記録しています。航空会社は複数年のサービス契約を締結することでリスクをヘッジしており、これにより生産能力が確保され、後発参入者が締め出されています。希土類磁石の材料不足がスケジュール遵守を脅かし、インテグレーターはトルク密度の目標を満たす代替合金を使用した再設計を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メカニズム別:ロータリーシステムが現在の需要を牽引

ロータリードライブは2024年に55.45%の収益を供給しており、そのシンプルなギアリングが高密度エコノミー列に適しています。ロータリーソリューションの航空機シートアクチュエーションシステム市場規模は、年平均成長率7.10%で2030年に5,902億米ドルに達すると予測されています。しかし、ハイブリッドデュアルモーションユニットは最も急速な成長軌道を示しており、フルフラットプログラムが一つのエンベロープからシームレスなリクライニング、レッグレスト、ランバーアクションを求めているためです。航空会社はパーツ数の削減と設置の迅速化を重視しており、ダウンタイムを短縮してプレミアムジェットの稼働を維持します。サプライヤーはスマートエンコーダーと低騒音スクリューを統合し、キャビンの音響フットプリントを抑制してブランド評価を高めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

航空機タイプ別:ナローボディの優位性とヘリコプターの成長

単通路ジェット機は2024年収益の47.39%を占め、B737とA320の旺盛な生産に支えられています。ナローボディの航空機シートアクチュエーションシステム市場シェアは、胴体ごとのアクチュエーターユニット数を増やす高密度レイアウトから恩恵を受けています。ヘリコプターはユニット数は少ないものの、特にオフショアエネルギー企業が乗員疲労を軽減するために旧型回転翼機に人間工学的シートをレトロフィットする中で、9.23%という高い年平均成長率を示しています。耐振動設計とコンパクトなフットプリントがこのニッチ分野の研究開発を推進しており、都市型航空モビリティのキャビンへの技術的波及を予感させます。

シートクラス別:エコノミーの数量とプレミアムのイノベーション

エコノミー列は41.76%のシェアを維持していますが、超格安モデルは電動リクライニングを不要とする固定シェル設計を好んでいます。一方、ファーストクラスは技術的フロンティアを牽引しており、湾岸の航空会社が個別プライバシードア付きの密閉型スイートを展開する中で、その航空機シートアクチュエーションシステム市場規模は年平均成長率8.78%の成長が見込まれています。これらのシートには高トルクモーター、静音ベアリング、および乗客サービスインターフェースと連携するフォールトトレラントコントローラーが必要です。OEMはここで得た知見をプレミアムエコノミーに応用し、全キャビンにわたる旅客の期待を高めています。

エンドユーザー別:レトロフィットの勢いが加速

OEM納入は2024年の価値の55.68%を依然として占めていますが、新造機のバックログが停滞する中でレトロフィットプロジェクトは2030年に向けて年平均成長率9.12%で上回っています。航空会社は多くの場合、重整備の機会に旧型ジェット機を高収益プレミアムキャビンに改装し、回収期間を短縮しています。シート設計、補足型式証明エンジニアリング、および現地設置をバンドルで提供するプロバイダーは、航空機シートアクチュエーションシステム市場においてより大きな収益シェアを獲得します。

コンポーネント別:モーターが中核を維持、ギアボックスアセンブリが台頭

モーターは2024年に50.24%のシェアを占めており、すべてのアクチュエーションチェーンが高密度で効率的なトルクマシンから始まるためです。ギアボックスおよびスクリューシステムは、多軸シートが重負荷下での精密な変位を求める中で最も急速に成長しました。モーター、ギアボックス、プリント基板、ハーネス、センサーを密閉ユニットに統合したパッケージは、配線を削減しメンテナンスを容易にします。

地域分析

北米は2024年に43.77%のシェアを維持しており、シアトル、ウィチタ、モントリオール、フェニックスを中心に集積した深い航空宇宙エコシステムによるものです。連邦航空局の認証規範はしばしばグローバルな先例を設定し、地域のサプライヤーが実績あるソリューションを輸出するのを支援しています。

アジア太平洋地域は最も多くの純付加価値を加え、中国とインドが記録的な航空機を導入しプレミアムサービスのために双通路機を改修する中で、2030年まで年平均成長率9.12%で成長します。現地規制当局は国内調達を奨励しており、多国籍企業にパートナーシップまたは現地化を迫っています。

欧州はエアバスの組立ラインに支えられた安定したシェアを維持しており、EUグリーンディール規制はリサイクル可能な合金で製造された軽量電気機械システムを優遇しています。中東の航空会社は注目を集めるファーストクラススイートを展開し、最先端のモーション技術への需要を具現化しており、アフリカは観光業の回復を取り込むべく近代的なキャビンを備えた機材でフリートの刷新を開始しています。

競合環境

イノベーションとパートナーシップが将来の成功を牽引

世界の航空機アクチュエーション市場規模における成功は、特に電動化と軽量化における新興業界トレンドに対応した革新的ソリューションを開発するメーカーの能力にますます依存しています。既存プレイヤーは、変化する要件を予測して対応するために、航空機メーカーとの緊密な関係を維持しながら、研究開発能力を強化する必要があります。機械的信頼性と高度な電子制御を組み合わせた統合ソリューションを提供する能力がますます重要になるとともに、包括的なアフターマーケットサポートおよびメンテナンスサービスを提供する能力も重要になります。

特定の航空機カテゴリーや地域市場への特化は、市場シェアを獲得しようとする競合他社にとって実行可能な戦略です。成功要因には、重量、信頼性、またはメンテナンスコストの面で大きな優位性を提供する独自技術の開発が含まれます。主要な航空機メーカーと航空会社からなる顧客基盤の比較的集中した性質は、強固な関係を構築し、認証と実績ある性能を通じて信頼性を確立することを必要とします。航空機シートアクチュエーションシステムの専門的な性質から代替リスクは低いままですが、メーカーは特に安全基準と環境要件に関連する規制の変化に先手を打つ必要があります。

航空機シートアクチュエーションシステム業界のリーダー企業

Safran SA

Collins Aerospace (RTX Corporation)

Astronics Corporation

Crane Aerospace & Electronics (Crane Company)

ITT Enidine Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Safranは、商業・軍用航空機およびヘリコプターにとって重要なシステムであるCollins Aerospaceの飛行制御およびアクチュエーション事業の買収を完了しました。

- 2025年4月:Collins Aerospaceは、PinnacleメインキャビンシートによるPinnacleメインキャビンシートを使用して航空会社の体験を向上させるよう設計された革新的なアフターマーケットシーティングソリューションを発表しました。

- 2025年3月:ProMat 2025において、ITT Inc.のEnidineおよびCompactブランドは、信頼性の高いモーションコントロールソリューションとアップグレードされた製品カスタマイズソフトウェアを展示しました。

- 2024年12月:Woodwardは、米国、メキシコ、カナダに事業を持つSafran Electronics & Defenseの電気機械式アクチュエーション事業を買収する最終契約を締結しました。

世界の航空機シートアクチュエーションシステム市場レポートの範囲

航空機に搭載されたシートアクチュエーションシステムは、乗客が快適さに応じて着席位置を調整できるようにします。様々な機械式および電気機械式アクチュエーターにより、乗客の要求に基づいてシートが異なる着席位置に適応できます。航空機シートアクチュエーションシステム市場は、メカニズムに基づいてリニアとロータリーにセグメント化されています。市場はまた、航空機タイプ別に固定翼機とヘリコプターにセグメント化されています。レポートはまた、異なる地域の主要国における市場規模と予測もカバーしています。市場規模と予測は金額(百万米ドル)で提供されています。

| リニア |

| ロータリー |

| ハイブリッド(デュアルモーション) |

| ナローボディ機 |

| ワイドボディ機 |

| 地域輸送機 |

| ヘリコプター |

| ファースト |

| ビジネス |

| プレミアムエコノミー |

| エコノミー |

| OEMラインフィット |

| レトロフィット/アフターマーケット |

| アクチュエーターモーター |

| ギアボックスおよびスクリューアセンブリ |

| 制御電子機器(電力制御ユニット) |

| ハーネスおよびセンサー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| メカニズム | リニア | ||

| ロータリー | |||

| ハイブリッド(デュアルモーション) | |||

| 航空機タイプ | ナローボディ機 | ||

| ワイドボディ機 | |||

| 地域輸送機 | |||

| ヘリコプター | |||

| シートクラス | ファースト | ||

| ビジネス | |||

| プレミアムエコノミー | |||

| エコノミー | |||

| エンドユーザー | OEMラインフィット | ||

| レトロフィット/アフターマーケット | |||

| コンポーネント | アクチュエーターモーター | ||

| ギアボックスおよびスクリューアセンブリ | |||

| 制御電子機器(電力制御ユニット) | |||

| ハーネスおよびセンサー | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の航空機シートアクチュエーションシステム市場の規模はどのくらいですか?

航空機シートアクチュエーションシステムの市場規模は2025年に7億2,000万米ドルと推定され、年平均成長率8.56%で2030年までに10億8,000万米ドルに達する見込みです。

シートアクチュエーション技術の需要をリードしている地域はどこですか?

北米は2024年に43.77%の市場シェアを保有しており、これは同地域の密な航空宇宙製造基盤と早期の技術採用によるものです。

なぜ航空会社は現在レトロフィットプログラムを優先しているのですか?

レトロフィットプロジェクトは、サプライチェーンの遅延による新造機購入よりも迅速な収益向上をもたらし、航空会社が迅速にプレミアムサービスを開始できるようにします。

油圧式から電気機械式アクチュエーターへのシフトを促進しているものは何ですか?

電気機械式ユニットは重量を削減し、流体メンテナンスを不要にし、デジタルキャビンシステムとの統合が容易で、信頼性と燃料効率を向上させます。

新規シートアクチュエーションサプライヤーにとって認証のハードルはどれほど厳しいですか?

DO-160適合認定はバリアントごとに200万米ドル以上のコストがかかり、最大2年を要する可能性があり、自社試験設備を持つ既存企業が有利です。

最終更新日: