乗客用緊急酸素展開システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.83 十億米ドル |

| 市場規模 (2031) | 3.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乗客用緊急酸素展開システム市場分析

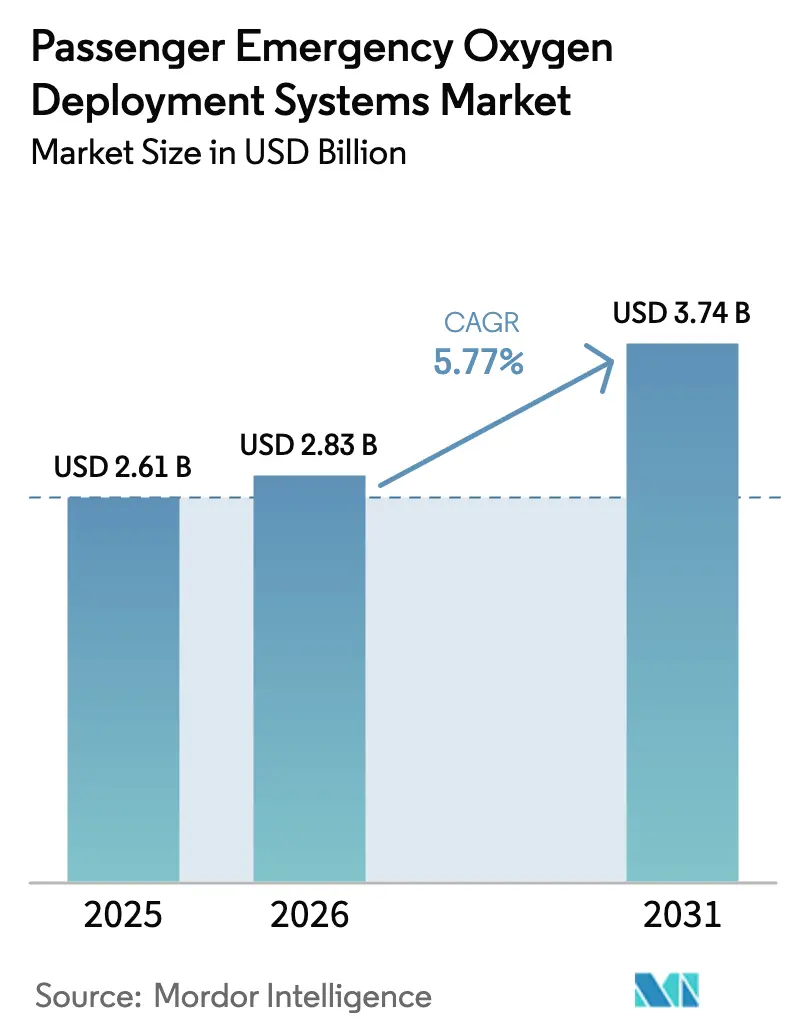

乗客用緊急酸素展開システムの市場規模は、2025年の26億1,000万米ドルから2026年には28億3,000万米ドルへと成長し、2026年から2031年にかけて5.77%のCAGRで2031年までに37億4,000万米ドルに達すると予測されています。市場の成長は、主に大幅な製品革新ではなく、機体数の拡大、規制遵守、および改修サイクルによって牽引されています。航空会社は燃料コスト削減のためにパルスデマンドレギュレーターなどの軽量化された供給モジュールに注力していますが、大半の客室では依然として従来の化学式発生装置が使用されています。FAAおよびEASAによる規制の厳格化により交換間隔が短縮されており、北米および欧州の航空会社は進化するブリードエアおよびサイバーセキュリティ基準に沿ったディスパッチルールの更新に取り組んでいます。同時に、アジア太平洋地域における航空機の急速な追加がラインフィット数量の増加を促進しており、これが今後数年間にわたってアフターマーケット需要を持続させると見込まれています。一方、軍用機搭載型酸素生成システム(OBOGS)に関する未解決の問題が民間部門における圧力スイング吸着技術の普及を引き続き制限しており、設置済みベースにおける化学式酸素システムの優位性が維持されています。

主要レポートのポイント

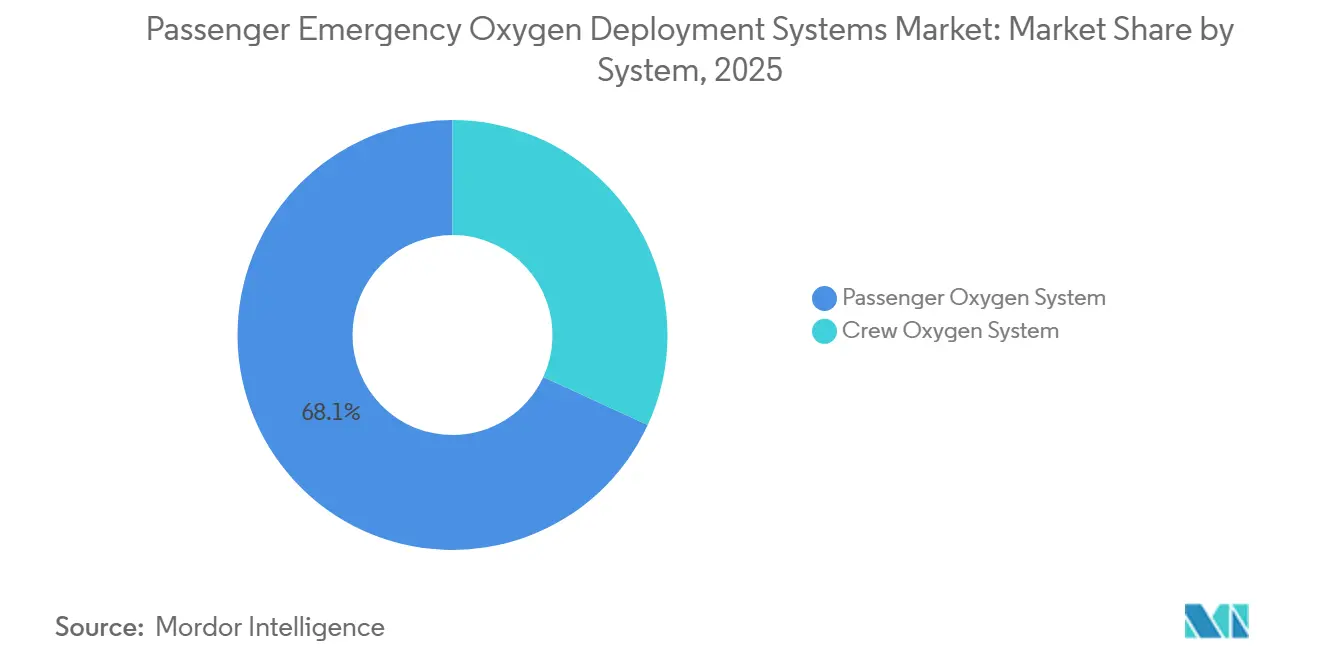

- システム別では、乗客用酸素が2025年の乗客用緊急酸素展開システム市場シェアの68.12%を占め、乗務員用酸素は2026年から2031年にかけて6.02%の最も高い成長率を示すと予測されています。

- 航空機タイプ別では、商業用プラットフォームが2025年の益シェアの74.35%を占め、一般航空は2031年までに6.24%のCAGRで拡大すると予測されています。

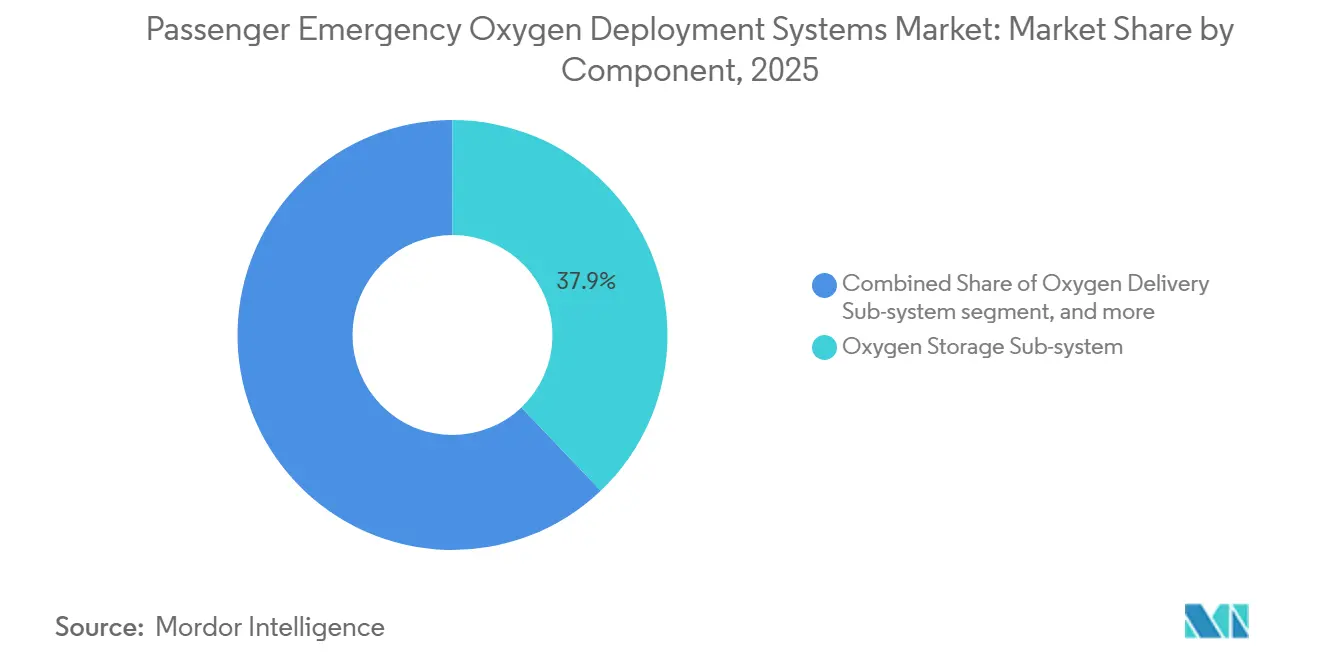

- コンポーネント別では、酸素貯蔵サブシステムが2025年収益の37.89%を占め、供給サブシステムは5.99%のCAGRで成長すると予測されています。

- エンドユーザー別では、ラインフィットが2025年に75.12%のシェアを占め、湾岸航空会社のワイドボディプログラムを牽引役として、レトロフィット需要は6.85%のCAGRで成長すると予測されています。

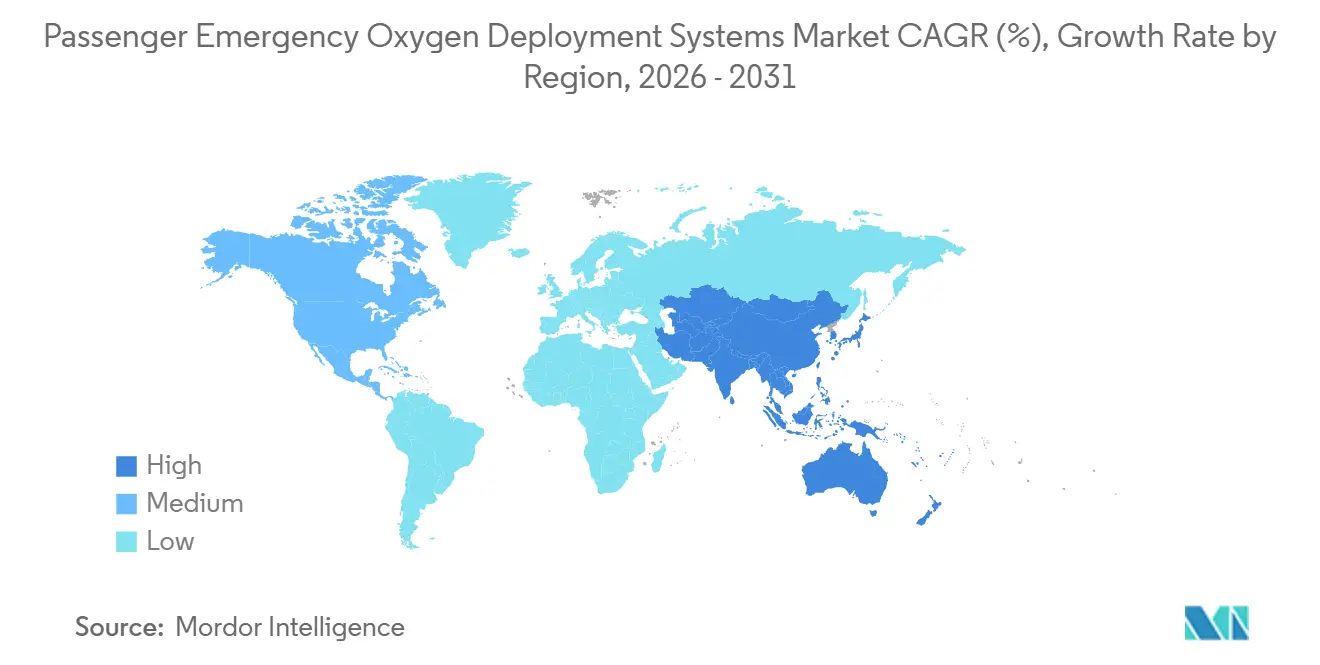

- 地域別では、北米が2025年に34.17%の収益でトップとなり、アジア太平洋地域は2026年から2031年にかけて6.08%の最も高いCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の乗客用緊急酸素展開システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の旅客数の急増 | +1.20% | アジア太平洋地域を中心とし、中東への波及効果を伴うグローバル | 中期(2〜4年) |

| FAAおよびEASAによる安全規制の強化 | +1.00% | 北米および欧州、アジア太平洋地域への波及 | 短期(2年以内) |

| 機体近代化サイクルの加速 | +0.90% | 北米および欧州主導のグローバル | 長期(4年以上) |

| OBOGSの商業採用 | +0.60% | 北米および欧州、アジア太平洋地域への普及は限定的 | 長期(4年以上) |

| スマートセンサーによる予知保全 | +0.50% | 北米および欧州、中東での早期採用 | 中期(2〜4年) |

| 電動垂直離着陸機および都市型航空モビリティ向けの乗客用緊急酸素展開システム | +0.30% | 北米および欧州のパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の旅客数の急増

国際航空運送協会(IATA)によると、世界の搭乗者数は2025年に52億人に達すると予測されており、2024年比で6.7%の増加となります。新型単通路機1機には150〜180個のドロップダウン式マスクが必要であり、ワイドボディ機には250〜400個が必要です。エアバスは、世界の航空機数が2044年までに49,210機へと倍増すると予測しており、ラインフィット受注における乗客用緊急酸素展開システムへの安定した需要が確保されています。成長はインドおよび南アジアで特に顕著であり、2043年までに2,835機の追加が見込まれ、長期的なスペアパーツ契約が確保されています。乗客数の増加が乗務員採用を上回るペースで進む中、航空会社は機内医療事案へのリスクエクスポージャーが高まっています。しかし、多くの航空会社は耐久性の高いガス式システムよりも低コストの化学式酸素発生装置を選択し続けています。このアンバランスが、初期設置および規制準拠に伴う交換の両方に対する需要を支えています。

FAAおよびEASAによる安全規制の強化

2024年から2025年にかけて、FAAはB737発生装置2,600台、サフラン/AVOXバルブ3,777個、保護呼吸ユニット80,000個に影響を与える3件の重要な耐空性改善命令を発行し、予定外の交換を必要とさせ、乗客用緊急酸素展開システム市場を押し上げました。[1]「耐空性改善命令2024-14-09、2024-21-08、2025-25-12」FAA、faa.gov EASAはAD 2023-0209、2024-0186、2024-0198を含む発生装置の熱暴走および関連する危険に対処する指令を続いて発行しました。[2]「耐空性改善命令2023-0209、2024-0186、2024-0198」EASA、easa.europa.eu ICAOの調和化により、これらの規制は2〜3年以内にアジア太平洋地域および中東の機体にも適用が拡大される見込みです。さらに、FAAの2025年12月の指令は装着手順を改正し、訓練上のギャップを明示するとともに、統合診断機能を備えたコックピットシステムのアップグレードを促進しました。これらの動向が総合的に交換サイクルを加速させ、オペレーターの予算を規制当局承認済みの確立されたサプライヤーへとシフトさせています。

機体近代化サイクルの加速

単通路機で22〜24年、ワイドボディ機で18〜20年という退役年数の短縮が航空機退役の増加を促進しており、ラインフィットおよびレトロフィット酸素システムの両方に対する需要を喚起しています。エミレーツ航空の219機を対象とした50億米ドルのプログラムおよびフライドバイのB737-800NGオーバーホールはこのトレンドを示しており、ワイドボディ機1機のレトロフィットで15万〜25万米ドルの酸素システム収益が生まれます。コリンズ・エアロスペースのPulseOxレギュレーターなどの革新的製品は、集中型ガス式システムの重量を450ポンド削減し、12時間フライトでの燃料消費量を0.03%削減することで、4年間の回収期間を実現します。[3]「酸素システム製品ポートフォリオ2025」コリンズ・エアロスペース、collinsaerospace.com これらの軽量化メリットは、客室アップグレード予算のバンドル化と相まって、新規航空機の納入が鈍化した場合でも機体近代化が主要な成長ドライバーであり続けることを確実にしています。

OBOGSの商業採用

圧力スイング吸着技術は機内での無制限の酸素供給を提供しますが、F/A-18における603件(2010〜2015年)およびT-6練習機における323件(2010〜2020年)の原因不明の生理的事象により、安全上の懸念が依然として残っています。NASAはレギュレーターのヒステリシスおよびCO₂スパイクを寄与因子として特定しました。ハネウェルのGENOXおよびコリンズのcBRAGシステムにはリアルタイム診断機能が搭載されていますが、依然として軍用途に限定されています。民間認証は、FAAの諮問通達20-144Aのサイバーハードニング要件により12〜18ヶ月の遅延に直面しています。米国国防総省(DoD)が是正措置のバックログに対処すれば、早期の民間採用者(ワイドボディ貨物機またはプレミアムキャビンオペレーターが有力)が乗客用緊急酸素展開システム市場において新たな高マージン製品サイクルを開始する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い認証・資格取得コスト | -0.8% | 北米および欧州で特に深刻なグローバル | 短期(2年以内) |

| 高額なレトロフィットプログラム | -0.6% | 成熟した機体に集中したグローバル | 中期(2〜4年) |

| 塩素酸ナトリウムの供給リスク | -0.4% | アジア太平洋地域に供給が集中したグローバル | 中期(2〜4年) |

| サイバーハードニングの遅延 | -0.3% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い認証・資格取得コスト

TSO-C99bおよびTSO-C78a規格への準拠には、高度チャンバー試験、可燃性試験、および人間工学試験が必要であり、バリアント1件あたり200万〜500万米ドルのコストがかかります。EASAの重複するETSO規制がさらにコストを増加させます。FAA諮問通達20-144AはDO-326AおよびDO-356Aに基づくサイバーセキュリティ準拠を追加し、タイムラインを延長して小規模サプライヤー間の統合を促進しています。例えば、SafranのEROSファミリーは既存承認の恩恵を受けており、競争上のコスト優位性を有しています。これに対応して、Aeroxはオムニガス、スカイオックス、フルードパワーを買収し、認証を統合してより広い製品ラインに固定費を分散させています。これらの高コストが新規参入を阻み、革新的な設計の導入を遅らせています。

高額なレトロフィットプログラム

ワイドボディ機のレトロフィットには250〜400個の新規マスクおよび発生装置の交換が必要であり、耐用年数15年で客室アップグレード予算に1機あたり15万〜25万米ドルが加算されます。ナローボディ機のレトロフィットは8万〜12万米ドルのコストがかかり、格安航空会社のキャッシュフローを圧迫します。オペレーターは耐空性改善命令による義務化まで交換を先送りすることが多く、急ぎの部品発注や航空機の長期停止につながります。コリンズのPulseOxシステムは年間5万〜8万米ドルの燃料節約と3年間の回収期間を提供しますが、財務的に制約のある航空会社は依然として投資をためらう可能性があります。さらに、サフランの6〜9ヶ月を要するLAVOXインストールキットなど、部品の長いリードタイムが計画と実行を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システム別:乗務員用酸素が乗客用の成長を上回る

乗務員用酸素システム市場は2031年までに6.02%のCAGRで成長すると予測されており、乗客セグメントの成長率を上回っていますが、絶対値では後者の方が依然として大きい状況です。2025年12月のFAA耐空性改善命令(AD)は訓練上の不備を明示し、航空会社が診断機能を備えたコックピットレギュレーターを採用して規制遵守とメンテナンス効率を向上させる動きを促しました。コリンズ・エアロスペースのcBRAGシステムは現在軍用機に展開されており、民間認証を待つ先進技術の好例です。それにもかかわらず、乗客用客室は2025年収益の68.12%を占めており、1機あたり最大400個のマスクを必要とするワイドボディ機によって牽引されています。サフランのHi-EFF化学式発生装置は、EASAが熱暴走に関する警告を発しているにもかかわらず、低い所有コストを背景に市場を引き続き支配しています。

乗務員用酸素需要は、小型搭載型酸素生成システム(OBOGS)カートリッジの試験展開によってさらに支えられており、これにより障害の影響をコックピットに限定し、全客室システムを承認する前に規制当局の試験場を提供しています。北米および欧州の航空会社がこれらの試験をリードしており、アジア太平洋地域のオペレーターは増大する需要に対応するため大量の乗客用設置に注力しています。これらの異なる優先事項が両サブ市場の成長を確保していますが、技術の組み合わせと認証スケジュールは地域によって大きく異なります。

航空機タイプ別:一般航空がCAGRをリード

一般航空は2031年までに6.24%のCAGRを達成すると予測されており、商業および軍用セグメントを上回る成長が見込まれます。ただし、商業航空は依然として優位を保ち、2025年収益の74.35%を占めています。ビジネスジェットオペレーターは、FAAの高高度ディスパッチルールへの準拠のため旧型のガルフストリームおよびボンバルディア機のレトロフィットを実施しており、レトロフィットコストは1機あたり4万〜8万米ドルの範囲です。エアロックスによるオムニガスおよびスカイオックスの買収は、この断片化した市場の統合を目指すものです。

商業機は絶対的な支出力が強く、A321neoまたはB737 MAXはラインフィット段階で1機あたり30万〜50万米ドル相当の酸素システムを搭載しています。ラインフィット数量はアジア太平洋地域からの受注に大きく集中しています。軍用セグメントはOBOGSの成熟スケジュールに縛られており、戦闘用途からの教訓が民間航空オプションへと転換されるペースは緩やかです。

コンポーネント別:供給サブシステムが地位を確立

供給モジュールは2031年までに5.99%のCAGRで成長すると予測されており、2025年収益の37.89%を占めた貯蔵サブシステムに迫っています。重量削減と炭素効率の向上をもたらすパルスデマンドレギュレーターが及しつつあります。エミレーツ航空はワイドボディ機の大規模オーバーホールにPulseOxを組み込み、即時の燃料節約を実現しました。マスクおよびディスペンシングユニットは予測可能な交換サイクルにより市場全体の成長と歩調を合わせており、サフランは5年間で250万個のマスクを出荷しています。

貯蔵技術は、オペレーターが塩素酸ナトリウムの濃度および熱暴走に関連するリスクを評価する中で成長が緩やかになっています。認証済みの代替品が限られているため、航空会社は既存の化学物質を使用し続けながら検査間隔を延長しており、安定しているものの緩やかな需要が続いています。

エンドユーザー別:レトロフィットの勢いが高まる

ラインフィットシステムは、大規模なナローボディ機のバックログに牽引され、2025年収益の75.12%を占めました。しかし、レトロフィットシステムは6.85%のCAGR予測でより速い成長を示しています。乗客用緊急酸素展開システム市場は、エミレーツ航空、フライドバイ、カタール航空などの航空会社による客室オーバーホールの恩恵を受けており、これらは義務的な発生装置交換と接続性アップグレードを組み合わせています。平均機齢12〜14年の北米および欧州の機体は発生装置の耐用年数15年の上限に近づいており、2031年にかけて交換の波を引き起こしています。

ラインフィットシステムはサプライヤーにとって戦略的に重要であり続けています。その設置により数十年にわたるアフターマーケット収益が確保され、航空会社が安全機器をデジタル化するにつれて予知保全ソフトウェアを提供するポジションが確立されます。一方、レトロフィットシステムは、厳しいAD主導のスケジュールに対応するための認証および生産要件を満たすことができれば、新興ブランドに機会を提供します。

地域分析

北米は2025年収益の34.17%を占め、老朽化した機体と最近のFAA耐空性改善命令による交換加速が牽引しています。デンバーなどの高高度ハブを運航するオペレーターは客室高度制限を維持するためレギュレーターをアップグレードしており、5年間で12〜20億米ドルの機会を創出しています。同地域はOBOGS研究をリードしており、認証が達成された際に国内ベンダーが民間プログラムへの技術移転を行う立場にあります。

アジア太平洋地域はインド、中国、東南アジアにおける記録的な航空機納入に牽引され、最も高い6.08%のCAGRで成長すると予測されています。ボーイングは南アジアだけで2,835機の新規航空機を予測しており、各ラインフィットが長期的なスペアパーツ収益ストリームを生み出します。中国民用航空局(CAAC)はFAAレベルのサイバーセキュリティ審査をまだ義務化していませんが、オペレーターはEASAおよびICAOの動向を注視しており、2027年以降に追加のレトロフィットを促す可能性のある規制遵守フェーズが示唆されています。

欧州はFAAの規制アプローチを踏襲しており、最近の3件のADと平均機齢11〜13年の機体がし迫った発生装置交換を示しています。中東は若い機体年齢をエミレーツ航空によるB777 140機およびA380 116機の大規模アップグレードで補っており、各機が最大400個のマスクを必要とすることで安定したレトロフィットパイプラインを確保しています。南米およびアフリカは小規模な数量にとどまりますが、2028年までにグローバル基準に準拠すると予測されており、遅延はあるものの明確な成長機会を提供しています。

競合環境

サフラン、コリンズ・エアロスペース、およびコバムは、A320、A350、B737、B777、B787プログラムに対する長年のソールソース契約に支えられ、乗客用緊急酸素展開システム市場の推定55〜65%のシェアを共同で保有しています。これらの設置済みベースは予測可能なアフターマーケット収益を提供し、バリアント1件あたり200万〜500万米ドルの認証コストが新規参入を抑制しています。しかし、化学式発生装置の事故に対処する最近のADが既存企業の優位性を侵食しており、航空会社が軽量なパルス供給ユニットを模索する動きを促しています。

エアロックスによるオムニガス、スカイオックス、フルードパワーの買収は、レトロフィットアフターマーケットでの規模拡大を目指す中小企業間の統合トレンドを示しています。ハネウェルはGENOX OBOGSプラットフォームで将来の市場シェア獲得を目指していますが、国防総省の2021年生理的事象監査で特定された32件の是正措置に対処する必要があります。一方、サフランはLAVOX洗面所用酸素モジュールで多角化を図っており、ニッチな規制遵守要件に対応していますが、機体固有のキットと長いリードタイムが必要です。

サイバーセキュリティはAC 20-144Aの下で重要な要素として浮上しています。コリンズ・エアロスペースはDO-326Aプロセスに投資しており、接続型診断が義務化されるにつれて優位性を持っています。堅牢なサイバーセキュリティ戦略を欠くサプライヤーはラインフィット契約を失うリスクがあり、それ以外では安定した市場における競争が激化しています。

乗客用緊急酸素展開システム産業のリーダー企業

Cobham Limited

ディール・シュティフトゥング・アンド・コー・カーゲー

イートン・コーポレーション・ピーエルシー

サフラン・エスアー

Meggitt PLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Honeywellは、高性能戦闘機の軍用パイロットが極限状態での呼吸管理を支援するために設計された新技術を発表しました。接続型呼吸レギュレーター・抗G(cBRAG)技術は、激しい加速時に高G力にさらされるパイロットを支援するために呼吸調整を改善します。高G力は体の循環器系および呼吸器系に負担をかけ、G力誘発性意識喪失などの生理的問題を引き起こす可能性があります。HoneywellのcBRAGは、電気機械式抗Gバルブとプログラム可能な加圧呼吸スケジュールを活用することで、極限飛行条件におけるこれらの課題に対処します。この技術により、リアルタイムの飛行パラメーターに基づいて乗員の酸素供給とG力保護を精密に調整することが可能になります。

- 2025年2月:Aerox Aerospace Groupは、商業航空、ビジネス航空、および軍用顧客向けに航空宇宙用酸素および消火システムのアフターマーケットサービスを提供するフロリダ州メドレー拠点のOmnigas Systems, Inc.の買収を発表しました。この買収は、世界の航空宇宙産業に包括的な航空酸素ソリューションを提供するAeroxのコミットメントを示しています。オムニガスの追加により、Aeroxはより広範な運用中の機体とより多くの酸素システムメーカーをサポートする能力が強化されます。これは、2020年のAerox Aviation Oxygen Systemsの買収、2022年のSky-Ox Aviation Oxygenの買収、2023年のFluid Power, Inc.の買収に続く、Aerox Aerospace Groupによる4回目の買収となります。Alderman & CompanyがOmnigas SystemsのAerox Aerospace Groupへの売却における独占的ファイナンシャルアドバイザーを務めました。

世界の乗客用緊急酸素展開システム市場レポートの調査範囲

乗客用緊急酸素展開システム(PEODS)は、客室の与圧喪失または機内医療緊急事態が発生した際に乗客および乗務員に呼吸可能な酸素を貯蔵、調整、供給するよう設計されたアセンブリであり、世界的な安全性および耐空性基準への準拠を確保するものです。PEODSの研究は、世界中の商業、軍用、および一般航空機に使用される乗客および乗務員向け酸素機器の設計、製造、設置、整備、およびオーバーホールを包含しています。これには貯蔵シリンダー、化学式発生装置、供給レギュレーター、マスク、およびディスペンシングユニットが含まれます。市場範囲には、定期整備または耐空性改善命令に連するコンポーネントレベルの検査および交換サイクルも含まれます。

乗客用緊急酸素展開システム市場は、システムタイプ、航空機タイプ、コンポーネント、エンドユーザー、および地域によってセグメント化されています。システムタイプ別では、市場は乗客用酸素システムおよび乗務員用酸素システムに分類されます。航空機タイプ別では、商業、軍用、および一般航空プラットフォームが含まれます。コンポーネント別では、市場は酸素貯蔵サブシステム、酸素供給サブシステム、および酸素マスクとディスペンシングユニットを包含しています。エンドユーザー別では、市場はラインフィット設置とレトロフィットプログラムにセグメント化されています。本レポートは、世界の主要国における乗客用緊急酸素展開システムの市場規模と予測も提供しています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されています。

| 乗客用酸素システム |

| 乗務員用酸素システム |

| 商業用航空機 |

| 軍用航空機 |

| 一般航空機 |

| 酸素貯蔵サブシステム |

| 酸素供給サブシステム |

| 酸素マスクおよびディスペンシングユニット |

| ラインフィット |

| レトロフィット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| システム別 | 乗客用酸素システム | ||

| 乗務員用酸素システム | |||

| 航空機タイプ別 | 商業用航空機 | ||

| 軍用航空機 | |||

| 一般航空機 | |||

| コンポーネント別 | 酸素貯蔵サブシステム | ||

| 酸素供給サブシステム | |||

| 酸素マスクおよびディスペンシングユニット | |||

| エンドユーザー別 | ラインフィット | ||

| レトロフィット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年における乗客用緊急酸素展開システム市場の規模はどのくらいですか?

乗客用緊急酸素展開システム市場は2026年に28億3,000万米ドルと評価されており、2031年までに37億4,000万米ドルに達すると予測され、5.77%のCAGRを示しています。

最も多くの収益を占めるシステムタイプはどれですか?

乗客用酸素ソリューションは2025年収益の68.12%を占めており、客室に設置されたマスクと発生装置の多さを反映しています。

2031年までに最も速い成長を記録する地域はどこですか?

アジア太平洋地域はCAGR 6.08%で成長すると予測されており、インドおよび南アジアにおける2,800機以上の新規航空機納入によって支えられています。

レトロフィット需要の急増を牽引しているものは何ですか?

湾岸航空会社によるワイドボディ客室アップグレードおよび北米機体の発生装置耐用年数15年の上限到達が、レトロフィット活動を加速させています。

商業用OBOGSの普及が遅い理由は何ですか?

軍用プラットフォームにおける数百件の原因不明の生理的事象が、規制当局に圧力スウィング吸着技術に対する認証およびサイバーセキュリティ審査の延長を課すよう促しています。

最も速く成長しているコンポーネントカテゴリーはどれですか?

システム重量を450ポンド削減するパルスデマンドレギュレーターを中心とした酸素供給サブシステムが、2031年までにCAGR 5.99%を達成する軌道に乗っています。

最終更新日: