AI教育市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

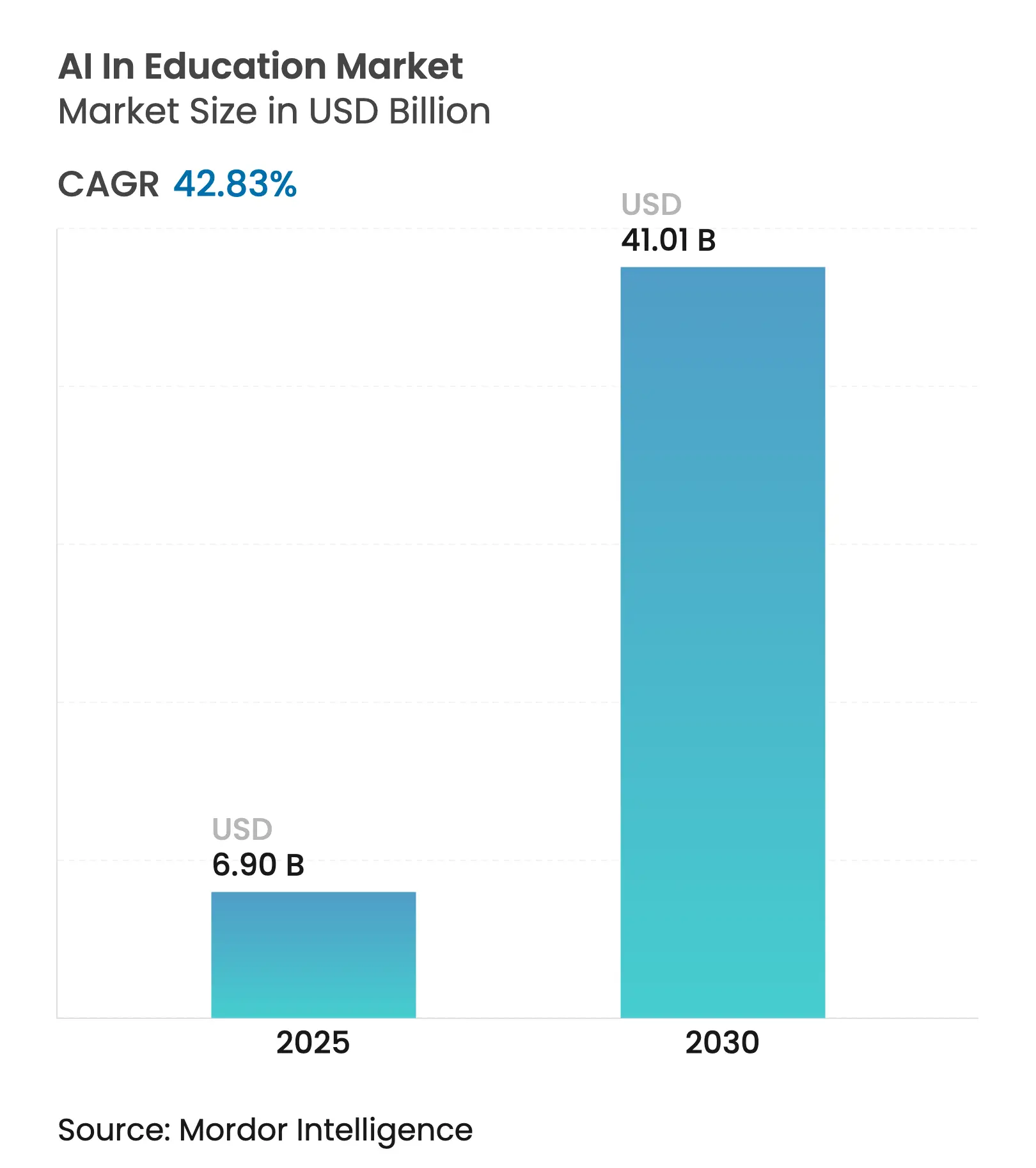

| 市場規模 (2025) | 6.90 十億米ドル |

| 市場規模 (2030) | 41.01 十億米ドル |

| 成長率 (2025 - 2030) | 42.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI教育市場分析

AI教育市場規模は2025年に69億米ドルと推定され、予測期間(2025年〜2030年)において42.83%のCAGRで2030年までに410億1,000万米ドルに達する見込みです。

需要は、デジタルリテラシーの義務化政策、急速なクラウド導入、および人工知能をパイロットプロジェクトからコアインフラへと移行させる学生の成功における測定可能な成果によって推進されています。教育機関は現在、AIをパーソナライズド学習、管理業務の削減、および恵まれない学習者へのアクセス拡大への最速ルートとして位置づけています。コンテンツ、データ、分析を統合プラットフォーム内に組み合わせるベンダーは、購買者が単一スタックのエコシステムを好むため、ポイントソリューションの競合他社を凌駕しています。サステナビリティおよびデータプライバシー要件が設計上の制約として浮上しており、プライバシー保護アーキテクチャおよびエネルギー効率の高いモデルへの投資を誘導しています。

レポートの主要ポイント

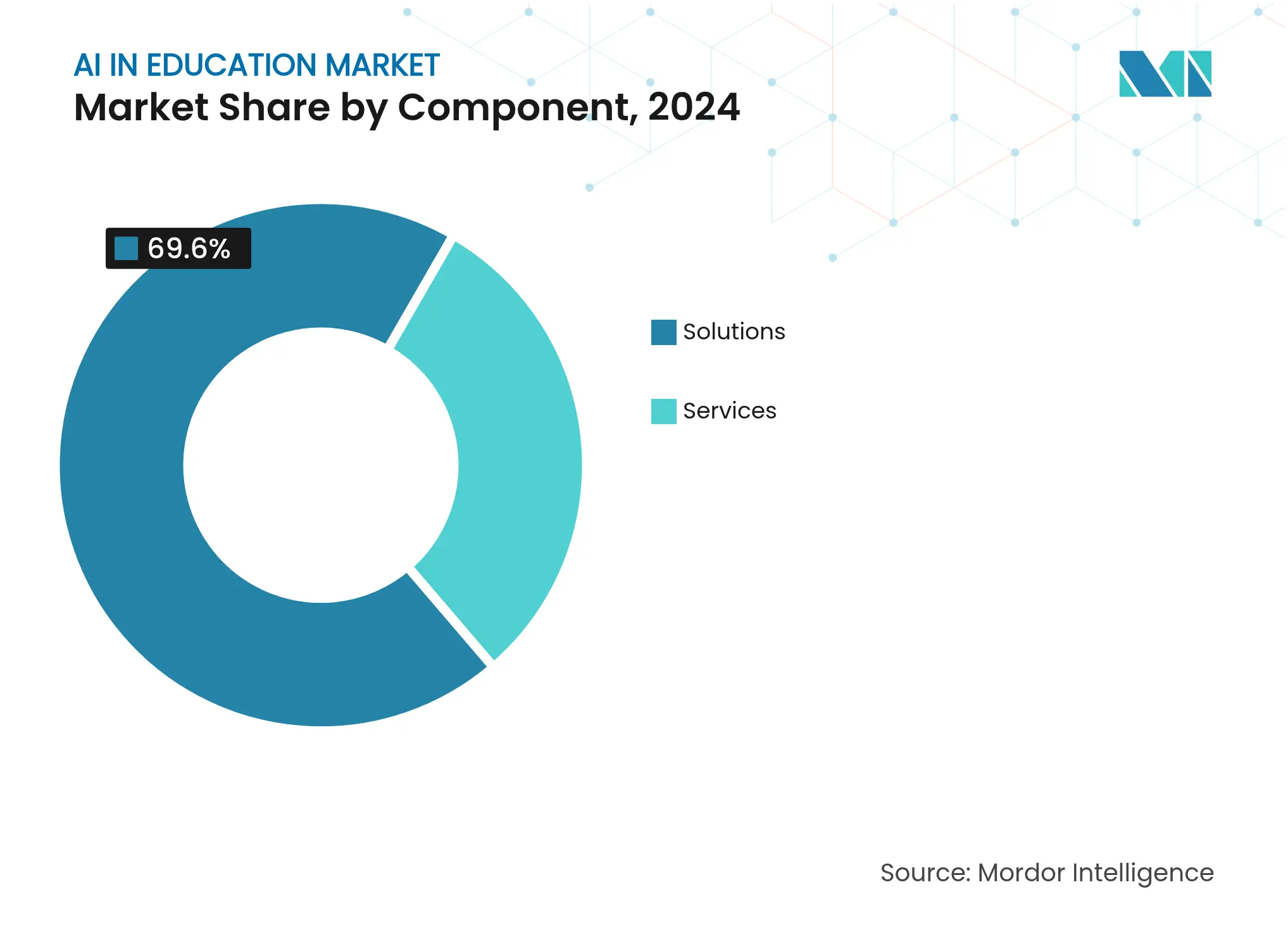

- コンポーネント別では、ソリューションが2024年のAI教育市場シェアの69.60%を占め、サービスは2030年にかけて38.20%のCAGRで成長する見込みです。

- 展開モード別では、クラウドが2024年のAI教育市場において収益の59.30%を占め、ハイブリッド/クラウドは2030年にかけて41.30%のCAGRで拡大しています。

- エンドユーザー別では、高等教育が2024年のAI教育市場において需要の45.00%を占め、企業研修およびスキル開発が44.80%のCAGRで最も速い成長を示しています。

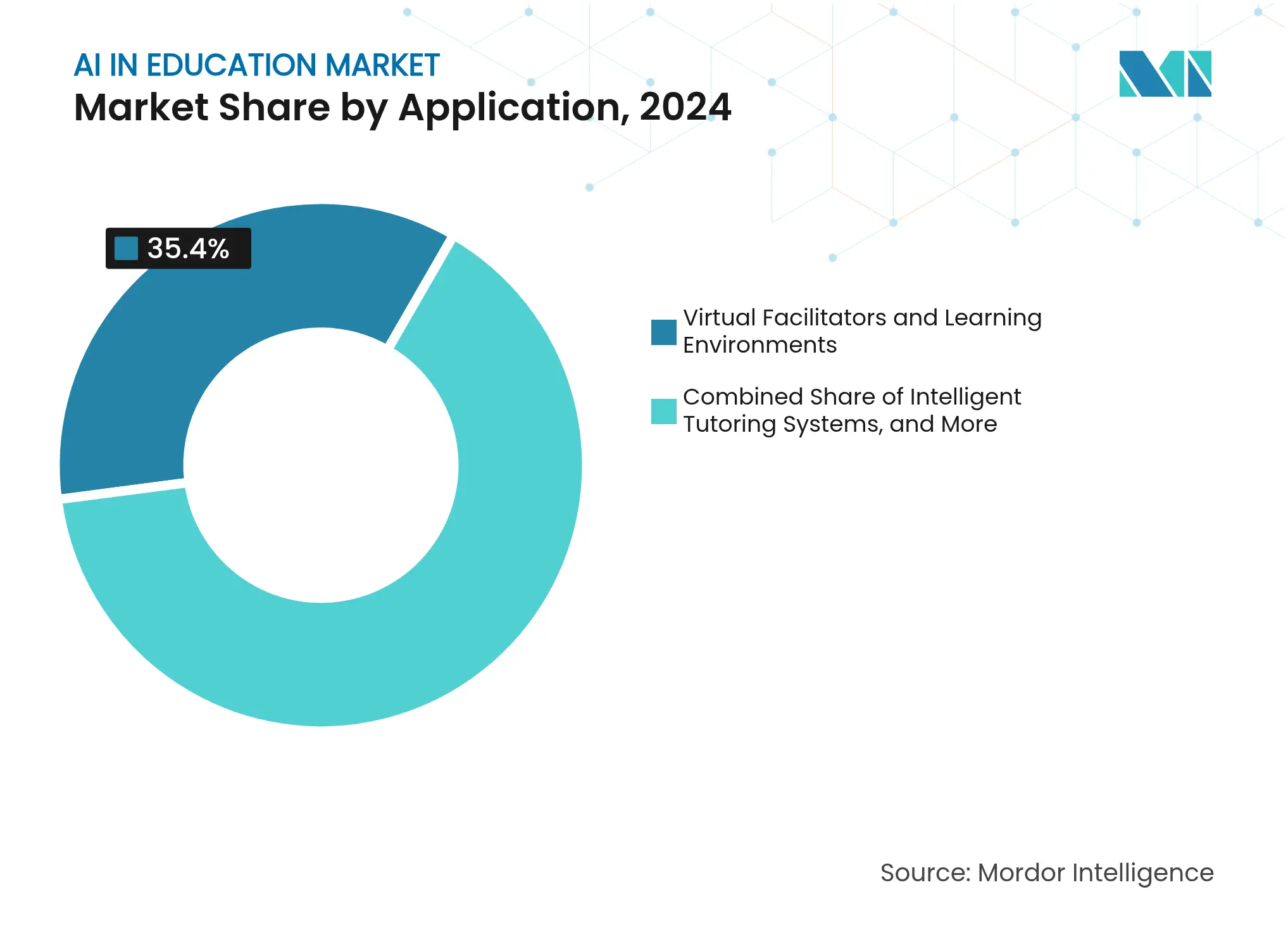

- アプリケーション別では、バーチャル・ファシリテーターおよび学習環境が2024年に35.40%のシェアでトップとなり、適応型評価・採点は拡大するAI教育市場において46.70%のCAGRで進展しています。

- テクノロジー別では、機械学習が2024年に62.90%の市場シェアで支配的であり、ディープラーニングおよび生成AIは48.30%のCAGRで上昇し、AI教育市場をさらに再形成する見込みです。

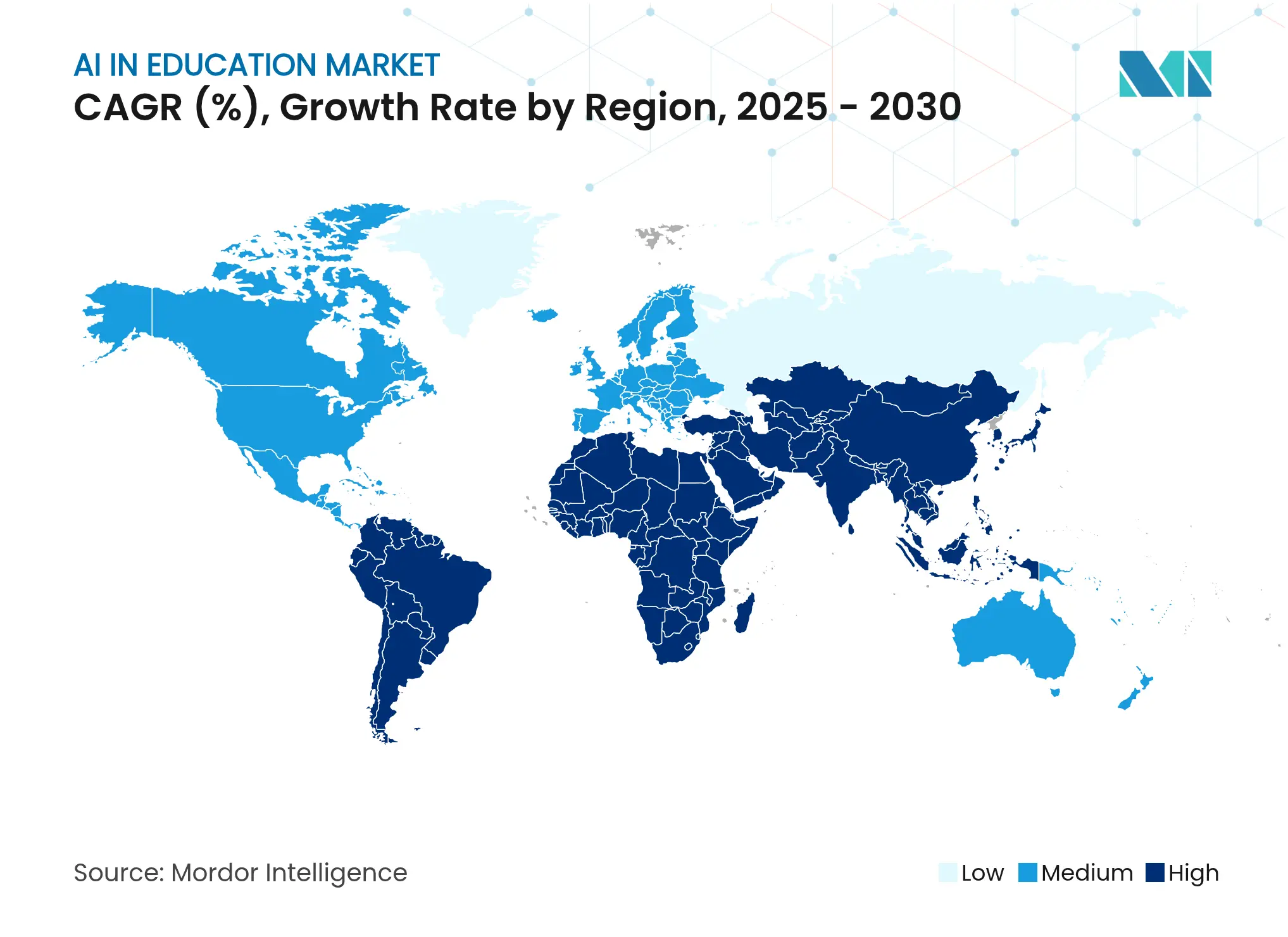

- 地域別では、北米が2024年収益の38.80%を占め、アジア太平洋がAI教育市場において44.20%のCAGRで最も速いペースを記録しています。

グローバルAI教育市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パーソナライズド学習エコシステムへの需要急増 | +8.5% | グローバル、北米およびアジア太平洋での早期導入 | 中期(2〜4年) |

| クラウドネイティブAI EdTechプラットフォームの急速な導入 | +7.2% | グローバル、北米および欧州が主導 | 短期(2年以内) |

| EdTechに対する政府資金および政策義務 | +6.8% | アジア太平洋中心、中東・アフリカおよび欧州への波及 | 長期(4年以上) |

| 多言語AI音声アシスタントによる国境を越えた 入学者数の拡大 | +4.3% | グローバル、新興市場に注目 | 中期(2〜4年) |

| 合成データによるAIモデルのトレーニングおよび ローカライゼーションの加速 | +3.7% | 北米およびEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 労働力のスキルアップのためのAI主導マイクロクレデンシャリング | +5.1% | グローバル、北米および欧州での企業向け注目 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パーソナライズド学習エコシステムへの需要急増

適応型プラットフォームは学生の成果を28%改善し、MagicSchoolのサービスに対して88%の満足度を示しています [1]MagicSchool プレスチーム、「インパクトレポート2024」、magicschool.ai。効果的なアルゴリズムはミリ秒単位でペースと難易度を調整し、学期単位のフィードバックループを置き換えます。ASSISTmentsなどのソリューションは、疎外された学習者の間で75%の向上を報告しており、パーソナライゼーションが学力格差を縮小することを証明しています。教育機関は現在、成績が低下する前にリスクのある学生を特定するための予測分析を組み込み、AI教育市場全体においてAIを定着戦略の中核として確立しています。

クラウドネイティブAI EdTechプラットフォームの急速な導入

Azure AIは31%の年間成長を記録し、大学でのGitHub Copilotの展開に支援されています[2]Microsoft 投資家向け広報、「FY25 Q2決算発表」、microsoft.com。Googleクラウドの収益は、教育顧客によるAIインフラの強力な採用により114億米ドルに上昇しました。クラウドは資本障壁を取り除き、学校がNLP採点、コンピュータビジョンによる監督、および分析ダッシュボードをオンデマンドで立ち上げ、試験シーズンを通じて弾力的にスケールすることを可能にします。

EdTechに対する政府資金および政策義務

中国は114億米ドルの国家戦略の中で、初等学習者に対して年間8時間のAI授業を義務付け、AI教育市場における長期的な成長を強化しています。UAEは幼稚園からAIを必修とし、集中的な教員研修プログラムによって支援されています。ドイツのDigitalPakt Schuleはデジタル化に60億米ドルを配分し、エストニアのAI Leapは2025年9月から20,000人の学生にAIアプリへのアクセスを提供します。これらの長期的な予算は、プラットフォームベンダーに予測可能な収益をもたらします。

労働力のスキルアップのためのAI主導マイクロクレデンシャリング

AccentureはLearnVantageを構築するためにUdacityを10億米ドルで買収し、一口サイズのAI資格に対する企業の強い需要を示しました。企業は、スキルギャップをマッピングし、コンテンツを処方し、数週間で習熟度を認定するシステムを選択しており、企業研修をAI教育市場成長の次のエンジンとして位置づけています。

制約影響分析*

| 制約 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーおよびコンプライアンスの複雑性 | −4.2% | グローバル、EUおよび北米でより厳格 | 短期(2年以内) |

| 教育者のデジタルおよび教育学的スキルギャップ | −3.8% | グローバル、新興市場で顕著 | 中期(2〜4年) |

| 規制上の反発を引き起こすアルゴリズムバイアス | −2.9% | グローバル、北米およびEUに注目 | 中期(2〜4年) |

| AIコンピュートのエネルギー使用に関するサステナビリティ懸念 | −2.1% | グローバル、EUでの規制圧力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびコンプライアンスの複雑性

EU AI法は教育を高リスクとして分類し、多くのベンダーがまだ欠いている監査証跡と人間による監督を義務付けています。GDPR、FERPA、COPPAの重複するルールは法的コストを高め、調達サイクルを長引かせます。Lenovoの2024年グローバル教育者調査によると、教育機関の半数がデータセキュリティを最大の懸念事項として挙げています。未成年者の同意管理および国境を越えたデータ転送は未解決の摩擦点として残っています。

教育者のデジタルおよび教育学的スキルギャップ

全米教育協会によると、83%がすでに生成ツールを使用しているにもかかわらず、K-12教師の71%が正式なAI研修を受けていないと報告しています [3]全米教育協会、「K-12における生成AI調査2024」、nea.org。米国の16州のみが教室向けガイダンスを発行しており、実践者は倫理的および教育的な落とし穴を自力でナビゲートしなければなりません。Microsoftは世界中で1,400万人の学習者を研修しましたが、特に基本的な接続性の課題がAI教育市場全体の研修ニーズを複合させる新興市場では、規模はまだ需要に追いついていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合プラットフォームが導入を主導

ソリューションは2024年収益の69.60%を占め、チュータリング、採点、分析を一つのインターフェースに統合する単一ベンダースタックに対する購買者の好みを示しています。ソリューションのAI教育市場規模は2024年に47億9,000万米ドルであり、サービスは統合、研修、サポートエンゲージメントを通じて残りの需要をカバーしました。Microsoft 365 Copilotは学習アプリケーションにおいてFortune 500企業の70%で使用されており、プラットフォームの幅広さが調達決定に影響を与えることを示しています。

サービスは、内部部門が提供できない移行ロードマップ、データレークアーキテクチャ、および変更管理サービスを学校が求めるため、2030年にかけて38.20%のCAGRで拡大しています。コンサルティング会社は教育学的ニーズをAI機能セットに変換し、パイロットから大規模展開へのロールアウトを調整します。この専門的なプレミアムは、既製プラットフォームがAI教育市場をリードする場合でも、専門的な専門知識が不可欠であることを強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドインフラがスケールを支える

クラウド展開は現在収益の59.30%を占め、41.30%のCAGRで上昇しています。この優位性は、オンプレミスのハードウェアロックインなしにNLP採点者およびコンピュータビジョン監督者のための弾力的なコンピュートを支えています。教育機関はパンデミック後の予算が引き締まった後、運用費用モデルを好み、クラウドベンダーは教育特化型AIバンドルで応えています。Alphabetは最新の114億米ドルのクラウド売上の3分の1が学習ワークロードに関連していると述べています。

オンプレミスは厳格なデータ主権規則を持つ地区に引き続き対応し、ハイブリッドアーキテクチャはレイテンシとセキュリティのバランスを取ります。柔軟なモデルはレジリエンスを高め、AIスケールが爆発的に拡大しても機密性の高い学生データをローカルに保持できることを理事会に保証します。したがって、クラウドの勢いはベンダーエコシステムを強固にし、AI教育市場の主流としての地位を加速させます。

エンドユーザー別:企業研修が急増

高等教育は、大学が助言、研究支援、採点を自動化するため、2024年に45.00%の収益シェアを維持しました。しかし、企業研修はAI教育業界内で最速の44.80%のCAGRを2030年にかけて記録しています。雇用主はデータサイエンスおよびプロンプトエンジニアリングにおける人材不足に直面しており、数週間以内に積み重ね可能な証明書を発行するマイクロラーニングスイートに資金を提供しています。AccentureのLearnVantage戦略はこの転換を例示しており、コンテンツと評価を継続的な学習フローに統合し、新入社員と既存社員の両方がオンデマンドで完了できるようにしています。

K-12スクールは主に管理ワークフローと差別化された学習のためにAIを採用しています。政府機関および専門団体がその他のエンドユーザーを補完し、アプリケーションが教室の壁を超えて拡大していることを検証しています。この拡大する基盤は、周期的な教育予算に対するレジリエンスを支え、AI教育市場のアドレス可能な範囲を広げます。

アプリケーション別:評価イノベーションが加速

バーチャル・ファシリテーターおよび学習環境は、AIチューターおよびイマーシブシミュレーションへの早期関心を反映し、2024年の最大シェアである35.40%を保持しました。しかし、適応型評価・採点のAI教育市場シェアは加速しており、46.70%のCAGR予測があります。AIによる採点は小論文のレビューを10分から30秒に短縮し、ルーブリックに沿ったフィードバックを提供することで、教師がメンタリングに集中できるようにします。

継続的な評価が定期的なテストを凌駕しています。大学の67%以上が自動化システムに依存しており、誤解が固定化する前に表面化するリアルタイムのパフォーマンスダッシュボードを可能にしています。このシフトは、評価エンジンを学習の伴侶と説明責任フレームワークの両方として位置づけ、AI教育市場における中枢的な役割を強固にしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジー別:生成AIが新たなフロンティアを開く

機械学習は現在のソリューションの62.90%を支えていますが、ディープラーニングおよび生成AIはテクノロジーセグメント別で最高の48.30%のCAGRで拡大しています。ChatGPTの高度音声モードなどの大規模言語モデルチューターは、感情的に認識し、多言語で対話し、即座に適応します。教育者は生成ツールを活用して、レッスンプラン、クイズ、差別化されたコンテンツを数秒で作成し、準備時間を取り戻しています。

エッジAIはプライバシー規則を満たしながら低レイテンシを維持するためにデータをローカルで処理し、同時に台頭しています。音声認識、コンピュータビジョン、NLPがマルチモーダル体験に収束し、デバイス全体で音声、視覚、文字のキューを統合しています。これらのイノベーションはインクルーシビティを促進し、あらゆる学習タッチポイントにおけるAIのユビキタス性を強化しています。

地域分析

北米はAI教育市場において2024年収益の38.80%を占め、深いベンチャーキャピタルプール、密集したクラウドデータセンター、および早期技術採用の文化によって後押しされています。MicrosoftとKhan Academyは現在、米国の教育者に無料のAIチュータリングを提供しており、州のガイダンスが不均一であるにもかかわらず急速な普及を支援しています。カナダのAI研究に対する連邦助成金はスピンアウトEdTechベンチャーのパイプラインを育成し、両国は高帯域幅AIアプリケーションをサポートする成熟したブロードバンドインフラから恩恵を受けています。

アジア太平洋は、政府がAIを必修カリキュラムに組み込むにつれて、44.20%のCAGRで成長をリードしています。中国の1年生に対する8時間の要件は持続的な需要を固定し、日本は新しい教育指針の下でコア科目全体にAIを統合しています。インドはMicrosoftのグローバルスキリングプログラムを活用し、1,400万人の住民を研修してケイパビリティギャップを埋めています。官民プロジェクトの複合体がアジア太平洋のAI教育市場規模を2030年までにリーダーシップへと推進しています。

欧州はプライバシー優先の軌道に沿って前進しています。EU AI法は教育を高リスクと指定しているため、ベンダーはGDPRに準拠した監査可能なシステムを構築しなければなりません。ドイツの60億米ドルのDigitalPakt SchuleおよびエストニアのAI Leapイニシアチブは、的を絞った投資を示しています。Generation AIなどのErasmus+プロジェクトは教師の準備を育成しています。この管理されたアプローチは、グローバルAI教育市場においてこの地域を差別化する、着実だが政策に守られた拡大をもたらします。

競合環境

AI教育市場における競争は中程度であり、エコシステムの深さを持つベンダーに傾いています。単一の企業が圧倒的な力を持つわけではありませんが、Microsoftの2025年のPearsonとのパートナーシップおよび130億米ドルのAI実行レートは、コンピュート、モデル、および流通を同時に制御するハイパースケーラーの影響力を示しています。GoogleとAmazonは同様の役割を果たし、サードパーティのコースウェアを加速する開発者キットとインフラを組み合わせています。

DreamBox LearningやCarnegie LearningなどのEdTechスペシャリストは、ドメイン固有の教育学を組み込むことでシェアを守っています。MagicSchoolのようなAIネイティブの破壊者は28%の成果改善と88%の満足度を報告しており、機敏なイノベーションが純粋な規模を凌駕できることを証明しています。GPU コストと規制コンプライアンスのオーバーヘッドに見合う資本を求める小規模企業が増えるにつれ、統合が迫っています。緊密な統合、プライバシー保護、および測定可能なインパクトを提供するベンダーが、AI教育市場における将来のシェア変動を形成するでしょう。

AI教育業界リーダー

Amazon Web Services, Inc.

IBM Corporation

Microsoft Corporation

Google LLC

Pearson plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:UAE教育省は、2025〜2026年度から全公立学校の生徒に対してAIを必修科目としました。

- 2025年4月:欧州委員会は、AIスキルアカデミーおよびデータアクセス改革を含むAIコンチネント行動計画を発表しました。

- 2025年1月:MicrosoftとPearsonは、AI搭載学習プラットフォームおよび評価を共同開発するための複数年契約に合意しました。

- 2025年1月:エストニアはAI Leapイニシアチブを開始し、2025年9月から20,000人の学生と3,000人の教師にAIツールへのアクセスを提供します。

研究方法のフレームワークとレポートの範囲

市場定義および主要カバレッジ

本調査では、AI教育市場を、機械学習、自然言語処理、コンピュータビジョン、またはルールベースエージェントを適用して、K-12、高等教育、企業研修、および生涯学習の文脈において学習をパーソナライズし、採点を自動化し、コンテンツ作成を誘導し、または管理を最適化するすべてのソフトウェアおよびクラウド提供サービスと定義しています。

スコープ除外:ハードウェア販売(PC、タブレット、ヘッドマウントディスプレイ)およびAI機能が組み込まれていない汎用学習管理システムは、規模算定の対象外としています。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- エンドユーザー別

- K-12スクール

- 高等教育機関

- 企業研修およびスキル開発

- 教育出版社

- その他のエンドユーザー

- アプリケーション別

- インテリジェント・チュータリング・システム

- バーチャル・ファシリテーターおよび学習環境

- 学習分析および推薦エンジン

- 自動化された管理および監督

- コンテンツ配信システム

- 適応型評価・採点

- テクノロジー別

- 機械学習

- 自然言語処理

- コンピュータビジョン

- 音声認識

- ディープラーニングおよび生成AI

- エッジAIおよびオンデバイス推論

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- UAE

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論およびデータ検証

一次調査

デスク調査の結果を検証するため、Mordorのアナリストは北米、欧州、アジア太平洋、および湾岸地域のEdTechプラットフォームエグゼクティブ、地区CIO、大学の教育設計者、および企業の人材開発マネージャーにインタビューを実施しました。教師および学生を対象とした構造化調査により、実際のAI普及率、学習者一人当たりの平均支出、および認知された有効性を明確にし、モデリング前の使用前提を精緻化しました。

デスク調査

まず、ユネスコ統計研究所、OECDの「図表で見る教育」、世界銀行EdStatsポータル、および国内EdTech資金ダッシュボードなどのソースから公開データセットをマッピングし、入学者数、支出、およびデジタル準備のベースラインを確立しました。次に、アナリストはVolzaおよびTenders Infoを通じて適応型学習ソリューションの入札通知および輸入記録を追跡し、米国教育省EdTechオフィスのホワイトペーパーは連邦資金の変曲点を示しました。D&B HooversおよびQuestelを通じてアクセスした企業の10-K、投資家向けデッキ、および特許出願は、AIチュータリング、評価、およびコンテンツ生成ツールの典型的な収益構成と価格構造のベンチマークに役立ちました。地域の教師協会のプレスリリースおよび査読済みジャーナルは、採用率と学習成果のエビデンスを提供しました。上記のソースは網羅的なものではなく例示的なものであり、データ収集と検証には多くの追加参照が活用されました。

市場規模算定および予測

本モデルはトップダウンの構築から始まります。グローバルの在籍学習者プールに現在のデジタル学習普及率を乗じ、経験的に観察されたAI採用率で調整し、学習者一人当たりの平均年間支出で価格付けします。サプライヤーの収益スナップショット、チャネルチェック、およびサンプリングされた平均販売価格×数量計算は、合計を根拠付けて微調整する選択的なボトムアップの積み上げを提供します。主要変数には、国内EdTech予算支出、パブリッククラウド価格指数、規制プライバシースコア、EdTechベンチャー資金、およびユーザー一人当たりの平均適応型学習時間が含まれます。予測はシナリオ分析と組み合わせた多変量回帰を活用し、資金ショックや政策変更をテストできます。ボトムアップ入力のデータギャップは、地域プロキシおよび専門家が合意したアナログによって補完されます。

データ検証および更新サイクル

アウトプットは、承認前に異常スクリーン、過去の分散チェック、および二段階のピアレビューを経ます。レポートは年次で更新され、資金配分、主要な政策変更、または1億米ドル以上の買収が市場を大幅に変化させた場合に中間更新が実施されます。新鮮なアナリストによる精査により、クライアントは最新の較正されたビューを受け取ります。

MordorのAI教育ベースラインがステークホルダーの信頼を高める理由

企業がテクノロジースコープ、価格ラダー、および更新頻度を異なる方法で選択するため、公表数値はしばしば乖離します。当社の厳格な包含基準、年次更新リズム、および二層モデルにより、Mordorの数値は安定しながらも最新の状態を保っています。

主要なギャップドライバーには、サービス収益がライセンスと合算してカウントされるかどうか、無料からプレミアムへの転換がどの程度積極的に予測されるか、および過去の修正に適用される通貨年が含まれており、これらはすべて当社のノートで明確にしていますが、多くの出版社はそうしていません。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 69億米ドル(2025年) | ||

| 83億米ドル(2025年) | グローバルコンサルタントA | AIの合計にチュータリングハードウェアおよび広範なeラーニング支出を含む |

| 22億1,000万米ドル(2024年) | 調査出版社B | ソフトウェアライセンスのみをカウントし、クラウドサービス料金およびアジアのデータを除外 |

| 75億2,000万米ドル(2025年) | 業界アナリストC | 一回限りの調査;モデルは公表以来更新されていない |

総合すると、この比較は、スコープ、通貨、および更新頻度が統一された場合、Mordor Intelligenceが意思決定者が明確に文書化された変数と再現可能なステップに遡ることができる、バランスのとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

2025年のAI教育市場規模はいくらで、どのくらいの速さで拡大していますか?

市場は2025年に69億米ドルと評価されており、42.83%のCAGRを反映して2030年までに410億1,000万米ドルに成長すると予測されています。

AI教育において最も速く成長すると予想される地域はどこですか?

アジア太平洋は、複数の国でAIリテラシーを必修とする政府の義務によって後押しされ、44.20%のCAGRという最高の勢いを示しています。

現在リードしているアプリケーションカテゴリーはどれで、最も速く成長しているのはどれですか?

バーチャル・ファシリテーターおよび学習環境が2024年に35.40%で最大のシェアを保持し、適応型評価・採点ソリューションが46.70%のCAGRで最も速く拡大しています。

市場採用を促進する主要な要因は何ですか?

必修AIカリキュラム、クラウドネイティブ学習プラットフォームへの移行、パーソナライズド学習および管理効率における測定可能な成果が中核的な成長ドライバーを形成しています。

近期の成長を制約する可能性のある主要な課題は何ですか?

EU AI法などの規制に基づくデータプライバシーコンプライアンスおよびグローバルな教育者スキルギャップが最も直接的な障壁であり、それぞれが予測CAGRを3%以上低下させています。

最終更新日: