農業におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

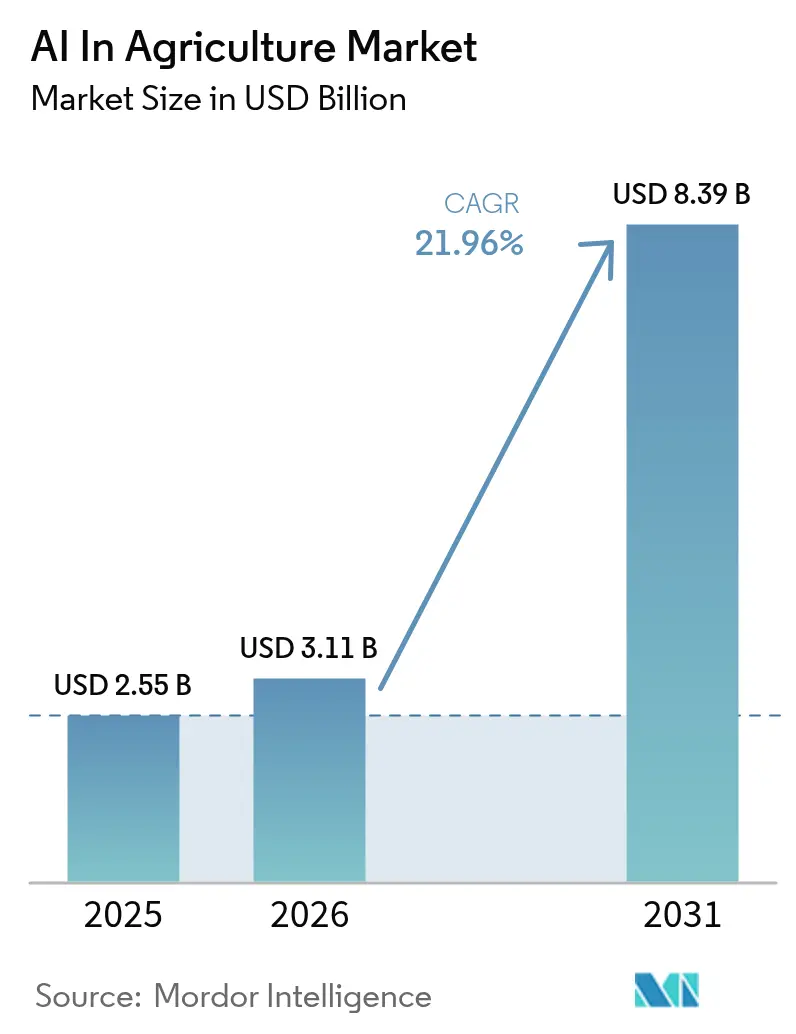

| 市場規模 (2026) | 3.11 十億米ドル |

| 市場規模 (2031) | 8.39 十億米ドル |

| 成長率 (2026 - 2031) | 21.96% CAGR |

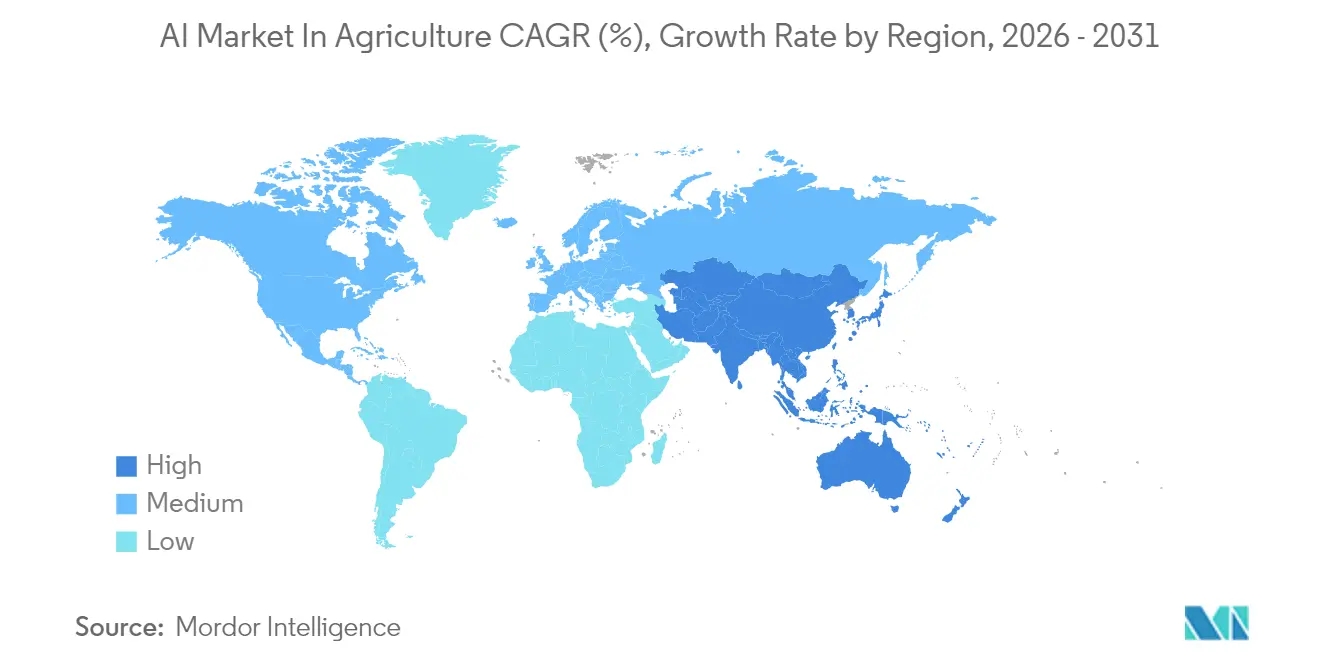

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業におけるAI市場分析

農業におけるAI市場規模は、2025年の24億3,000万USDから2026年には31億1,000万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)21.96%で2031年までに83億9,000万USDに達すると予測されています。堅牢なクラウド接続性、エッジAIハードウェアコストの低下、および厳格なサステナビリティ規制が、アルゴリズムによる意思決定を任意のパイロット導入から、畑作・園芸・畜産経営における定常的な予算項目へと転換させています。農業従事者はセンサー、ドローン、衛星観測データを機械学習パイプラインに投入し、可変施肥量を処方することで肥料の無駄を二桁台で削減しながら収量を向上させ、データストリームを収益化しています。手頃なサービスとしてのAI価格設定がラテンアメリカおよびアフリカの農業協同組合における資本障壁を取り除く一方、5Gオープン無線アクセスネットワーク(RAN)バックホールは、追加の基地局ハードウェアなしに自律型散布機や除草ロボットにサブメートルの位置精度を提供しています。供給側の断片化は続いていますが、センサー、ソフトウェア、サービスプロバイダーのこの多様性こそが、特殊作物および制御環境オペレーターが利用できるソリューションカタログを拡大しています。

主要レポートのポイント

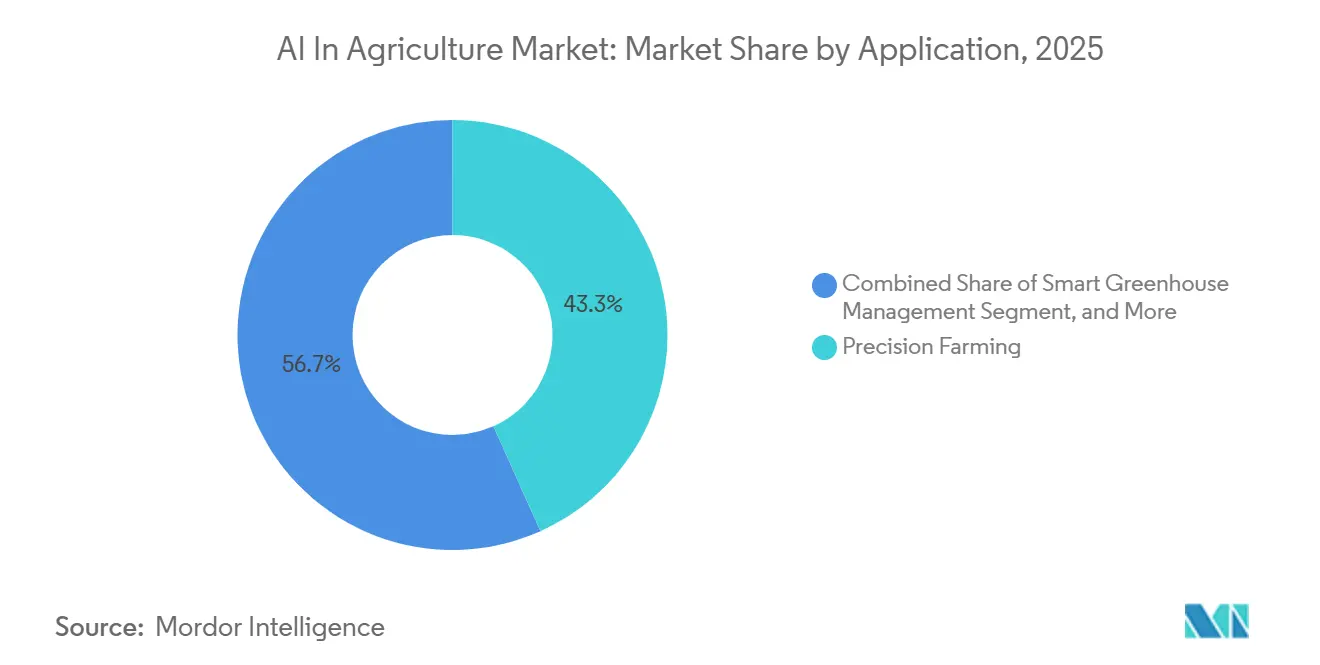

- アプリケーション別では、精密農業が2025年に43.29%の収益シェアでトップとなり、スマート温室管理は2031年にかけて22.47%のCAGRで拡大すると予測されています。

- 技術別では、機械学習が2025年の支出の48.19%を占め、コンピュータビジョンは2026年〜2031年にかけて22.68%のCAGRで成長すると予測されています。

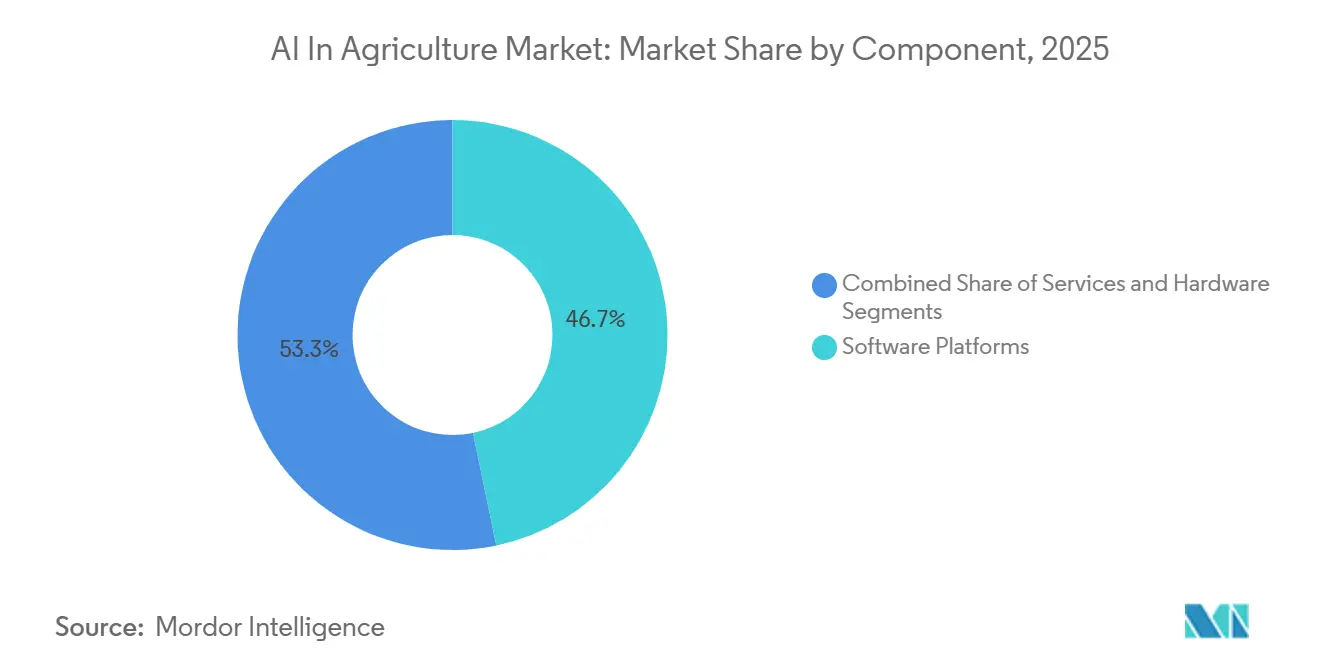

- コンポーネント別では、ソフトウェアプラットフォームが2025年に46.73%の収益シェアを占め、サービスは2031年にかけて22.91%のCAGRで最も速い成長が見込まれています。

- 展開モード別では、クラウド展開が2025年に59.68%のシェアを獲得し、ハイブリッドアーキテクチャは2026年〜2031年にかけて22.96%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の売上の38.91%を占めましたが、アジア太平洋地域は2031年にかけて22.98%という最高の地域CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

農業におけるAIグローバル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密農業プラットフォームの急速な普及 | +4.20% | 北米および欧州に早期集中するグローバル規模 | 中期(2〜4年) |

| 高解像度ドローンおよび衛星画像サービスの拡大 | +3.80% | アジア太平洋および南米で加速するグローバル規模 | 中期(2〜4年) |

| 政府によるデジタル農業補助金および義務化 | +3.50% | 北米、欧州、中国、インド | 短期(2年以内) |

| 手頃なクラウドベースのサービスとしてのAIの提供 | +3.10% | アジア太平洋およびアフリカで最も高い普及率を示すグローバル規模 | 短期(2年以内) |

| 農場内生成AIコパイロットによる農学者の現地訪問削減 | +2.90% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 自律型ロボット向け5Gオープン無線アクセスネットワーク(RAN)サブメートル測位 | +2.70% | 北米、欧州、中国、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密農業プラットフォームの急速な普及

Deere and Companyは2025年にオペレーションズセンターに機械学習アルゴリズムを組み込み、プラットフォームが複数年にわたる収量マップと土壌電気伝導度データを取り込み、早期採用者の種子支出を8〜12%削減する播種処方を自動生成できるようにしました。[1]John Deere、「オペレーションズセンター概要」、DEERE.COM Trimbleは2026年初頭に生成AI報告書作成ツールを農業ソフトウェアスイートに追加し、農場管理者が手動でダッシュボードを作成することなく金融機関に報告できるようにしました。[2]Trimble Inc.、「農業ソフトウェアスイートの機能強化」、AGRICULTURE.TRIMBLE.COM Verra VM0042などのプロトコルがクレジット発行前に圃場レベルの炭素固定量の定量化を要求するため、炭素会計モジュールは現在標準的なアドオンとなっています。[3]Verra、「農業用地管理改善のためのVM0042方法論」、VERRA.ORG 農業従事者が検証済み炭素クレジットを取引するにつれ、その収益を追加センサーに再投資し、データネットワーク効果を強化しています。その結果、プラットフォームの利用が季節ごとに深化し、乗り換えコストが増大するフライホイール効果が生まれています。

高解像度ドローンおよび衛星画像サービスの拡大

PrecisionHawkは2025年にドローン画像とSentinel-1合成開口レーダーを融合したサービス層を開始し、全天候型の土壌水分およびバイオマスマップを提供しました。[4]PrecisionHawk、「マルチセンサー作物インテリジェンス」、PRECISIONHAWK.COM Aeroboticは2026年にコンピュータビジョンモデルを展開して個々の柑橘類の果実を計数し、荷送人が従来より6週間早く先物契約を締結できるようにしました。Planet LabsのSuperDove衛星コンステレーションは現在、3メートル解像度で毎日すべての農地を再訪し、二毛作システムに対してほぼリアルタイムのフィードバックを農学者に提供しています。このような時間的密度は意思決定サイクルを短縮し、タイミングエラーによる収量損失を最小化します。

政府によるデジタル農業補助金および義務化

米国農務省は2025年に気候スマート商品イニシアチブの下で31億USDを拠出し、資金の40%を恵まれない生産者向けのAI対応栄養管理に充てました。欧州の共通農業政策は農村開発予算の少なくとも35%を精密農業投資に充てることを義務付け、フランスとドイツ全体でセンサーの普及を加速させています。中国農業農村部は2027年までに200のスマート農業ゾーンを整備することを約束し、各ゾーンにIoTセンサーとエッジAIゲートウェイを装備します。インドのキサン・スビダアプリは5,000万人の農業従事者にAI生成の病害虫・灌漑アドバイザリーを提供し、アドバイザリーの普及範囲を劇的に拡大しています。事実上、法令遵守がAIを任意の支出から参入必須条件へと転換させています。

手頃なクラウドベースのサービスとしてのAIの提供

Microsoft AzureのData Manager for Agricultureは、事前学習済み収量予測モデルを1ヘクタール・1シーズンあたり0.10USD未満で提供しており、小規模農家の協同組合でも利用可能な水準です。IBMは2025年に大規模言語モデルをWatson意思決定プラットフォームに統合し、研究論文を平易な言葉による圃場固有のガイダンスに翻訳しました。AWS SageMakerジオスペーシャルは衛星画像の前処理とモデル学習パイプラインをバンドルし、農業企業のインサイト取得時間を数週間から数時間に短縮しました。消費量ベースの課金はGPUクラスターへの設備投資の必要性を排除し、年間農業収入が5,000USD未満の地域では決定的な優位性となっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した農学データ標準 | -2.10% | アジア太平洋およびアフリカで最も深刻なグローバル規模 | 中期(2〜4年) |

| 小規模農家向けセンサーおよびロボティクスの高い初期コスト | -1.90% | アジア太平洋、アフリカ、南米 | 短期(2年以内) |

| AI対応農学データセットの不足とプライバシー上の障壁 | -1.60% | 欧州で規制上の複雑性が最も高いグローバル規模 | 中期(2〜4年) |

| 土壌炭素クレジット検証サイクルの遅延 | -1.30% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した農学データ標準

2025年時点で農場管理ソフトウェアベンダーのわずか30%しかAgGatewayのADAPTデータ交換フレームワークを採用しておらず、農業従事者はサプライヤーを切り替える際に互換性のないファイル形式を調整することを余儀なくされています。土壌分類体系は分岐しており、米国農務省は12の土壌目を認識しているのに対し、世界土壌照合基準は32を列挙しており、データセットを国際的に統合する際のモデルの移植性を混乱させています。気象観測所のプロトコルと病害虫の命名法が異なるため、データセットを国際的に統合する際の予測精度が低下します。ベンダーは地域モデルを構築・維持しなければならず、開発コストが増大し、機能リリースが遅延します。

小規模農家向けセンサーおよびロボティクスの高い初期コスト

基本的なセンサースイートは1農地あたり800〜1,200USDのコストがかかり、自律型除草ロボットは30,000USDを超えるため、インドおよびサハラ以南のアフリカの多くの2ヘクタール農家には資金調達が困難です。商業銀行はAIハードウェアをリスクの高い担保とみなし、マイクロファイナンス機関がテクノロジーリースを引き受けることはほとんどありません。CropXは1ヘクタール・1シーズンあたり18〜25USDのサービスとしてのセンサー契約を提供していますが、2025年の小規模農家における採用率は5%未満でした。この結果生じるデジタルデバイドが、地域モデルを洗練させるために必要なデータネットワーク効果を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:スマート温室が畑作を上回る成長

精密農業は2025年に43.29%という農業におけるAI市場の最大シェアを保持し、トウモロコシおよび大豆農地における可変施肥機器の広範な普及を反映しています。しかしスマート温室管理はアプリケーション成長をリードすると予測され、2031年にかけて22.47%で拡大します。Intelligent Growth Solutionsの生成AIコパイロットは数分ごとにCO₂レベルとLEDスペクトルを微調整し、垂直農場が収量損失なしにエネルギー使用量を18%削減できるようにしています。家畜モニタリングは、コンピュータビジョンシステムが跛行や分娩リスクを数日前に検知し、獣医コストと死亡率を削減することで勢いを増しています。ドローン分析は中間的な位置を維持していますが、規制当局が目視外飛行を許可すれば上昇する可能性があります。

温室の密なデータセット(数十の変数にわたる5分ごとのセンサー読み取り)はモデルの反復を加速させる一方、露地作物はより疎なデータを生成し、アルゴリズムの改良を遅らせます。GlobalGAPなどの認証がAI対応トレーサビリティを要求し始めており、収穫後最適化プラットフォームを主流の予算に押し込んでいます。その結果、制御環境アプリケーションにおける農業のAI市場規模は、2031年までに主流の畑作との差を縮める軌道に乗っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:カメラ中心の成長が急増

機械学習は2025年の支出の48.19%を占め、農業におけるAI市場全体を支えています。コンピュータビジョンは規模は小さいものの、ドローン群とエッジプロセッサーの普及に伴い、2026年〜2031年にかけて22.68%で拡大し、他の技術を上回ると予測されています。Deereのシー・アンド・スプレーシステムは畳み込みネットワークを使用して毎秒20フレームで作物と雑草を識別し、除草剤の使用量を最大90%削減します。Taranisはサブミリメートルの画像を撮影して初期の菌類病変を発見し、化学品費用を30〜40%削減する精密な殺菌剤散布を可能にします。

NVIDIA Jetson OrinやGoogle Coralなどのエッジ推論チップは現在200USD未満で販売されており、クラウドの遅延なしに散布機上でリアルタイム処理が可能です。一部の農業システムを「限定リスク」と評価する欧州AI法の提案は、解釈可能なアルゴリズムへの需要を傾ける可能性があり、グローバルな技術分割に地域的な特色を加えています。数値的には、農業のAI市場規模におけるコンピュータビジョンセグメントのシェアは、機械学習がコアワークロードの優位性を維持しながらも、着実に上昇すると予測されています。

コンポーネント別:サービスがスキルギャップを埋める

ソフトウェアプラットフォームは2025年にコンポーネント別で46.73%という農業におけるAI市場の最高シェアを獲得し、Bayer Climate FieldViewとTrimbleのサブスクリプションバンドルが牽引しました。コンサルティング、統合、サポートを含むサービスは、農業従事者がレガシーSCADA資産とクラウドネイティブスタックの調和に苦労する中、2031年にかけて22.91%のCAGRで最も速い成長を記録すると予測されています。CNH Industrialの精密農業チームは、顧客がSlingshotと気象データフィードの間のカスタムAPIブリッジを要求したため、2025年のプロフェッショナルサービス収益が前年比35%増加したと報告しました。

ハードウェアの成長はトラクターやコンバインの長い交換サイクルによって安定しているものの制約されています。ベンダーは統合の手間を軽減するためにエッジに知能を組み込んでいます。Topconの2026年トラクターガイダンスは、セルラーリンクなしにサブ2センチメートルの精度を維持しながら、GPSとコンピュータビジョンを車載で融合しています。長期的にはターンキーハードウェアがサービス収益を鈍化させる可能性がありますが、現時点では農場が農学とデータエンジニアリングのスキルセットのバランスを取る中、インテグレーターが価値を獲得しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:ハイブリッドアーキテクチャが支持を獲得

クラウド展開はハイパースケールのコスト優位性を反映し、2025年に59.68%のシェアで優位を占めました。農業従事者がデータ主権を放棄せずにリアルタイムの低遅延を求めるため、ハイブリッドモードは2031年にかけて22.96%で成長すると予測されています。Prosperaは病害虫検知モデルをエッジゲートウェイで実行し、異常のみをアップロードすることで帯域幅を80%削減しています。Gamayaはドローン上でハイパースペクトルデータを現地処理し、圧縮されたインサイトをダッシュボードに送信することで、農業従事者が生の画像データを社内に保持できるようにしています。

ドイツと日本の農村部における5Gパイロットは、自律走行経路計画に十分なサブ10ミリ秒の往復時間を実証しました。この接続性により、ロボットは重い計算処理を遠隔のクラウドではなく近くのエッジサーバーにオフロードできます。その結果、ハイブリッド展開に帰属する農業のAI市場規模は二桁成長の準備が整っており、純粋なオンプレミス設置はニッチなままです。

地域分析

北米はGPS誘導機械の高い普及率、農村部の広帯域カバレッジ、および気候スマート補助金のおかげで2025年の支出の38.91%を占めました。米国農務省の保全管理改訂は、栄養計画が機械検証される場合、AIセンサーおよびソフトウェアコストの最大75%を補償します。カナダの農業クリーンテクノロジープログラムは2025年に精密農業機器向けに5,000万カナダドル(3,700万USD)を拠出しました。メキシコのアボカド輸出業者は米国の輸入規則を満たすためにAIトレーサビリティを統合しています。労働力の制約が完全自律型ロボットの規制承認待ちの普及を依然として遅らせています。

アジア太平洋地域は2031年にかけて22.98%のCAGRで最も速い成長を記録すると予測されています。中国の200のスマート農場ゾーンは国内AIスタックの展開を義務付け、国内クラウドパートナーシップを支えています。インドのキサン・スビダは衛星ベースのアドバイザリーで5,000万人のユーザーにサービスを提供しています。日本は農村部の高齢化を補うため、2027年までに10万ヘクタールを自律型トラクターの下に置くことを目標としています。オーストラリアはAI蒸発散モデルを活用してマレー・ダーリング水系の水を配分しています。中国のデータローカライゼーション規制からインドの同意ベースの制度まで規制の相違があり、ベンダーはデータフローを地域化することを余儀なくされていますが、需要はこれらの摩擦を上回っています。

欧州、南米、中東、アフリカはそれぞれ2025年に一桁台から低い十数%のシェアを保持していました。EUは農村開発資金の3分の1以上をデジタル農業に充て、ドイツとポーランド全体でセンサーの展開を促進しています。ブラジルのアグロ4.0税制優遇措置が大豆農場でのAI普及を促進しています。サウジアラビアの国家農業技術センターは輸入依存を削減するためにAI最適化垂直農場を支援しています。南アフリカの柑橘類荷送人はEU基準を満たすためにコンピュータビジョングレーディングを展開し、ナイジェリアはニジェール川デルタの米に対する衛星作物モニタリングをパイロット展開しています。これらのイニシアチブは総じて、インフラのギャップが残る地域においても農業におけるAIのグローバル市場を拡大しています。

競合環境

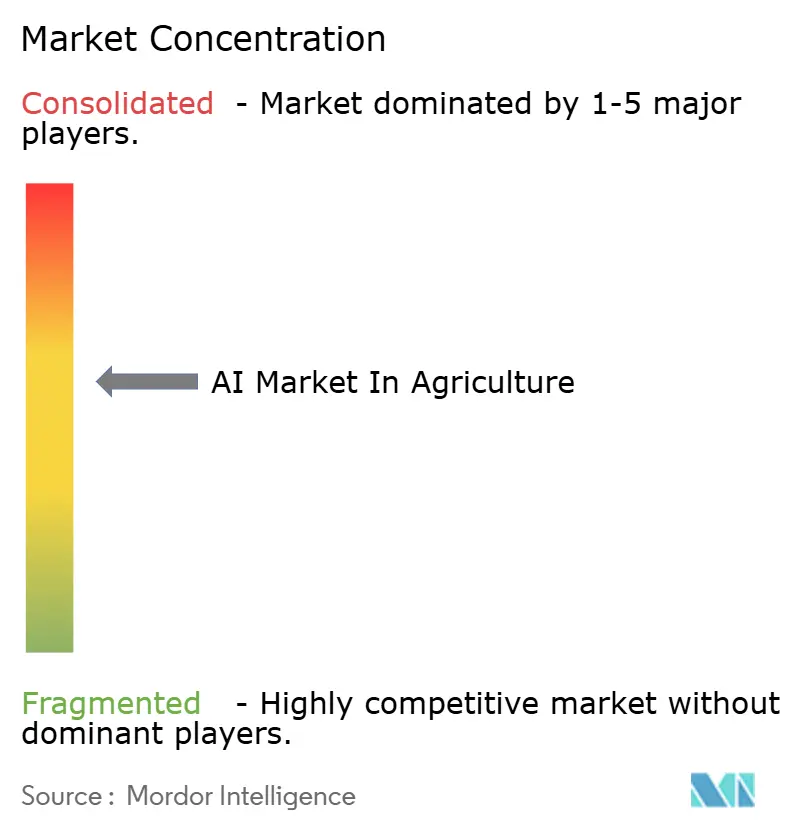

農業におけるAI市場は依然として中程度に断片化しており、上位5社であるDeere and Company、Trimble、Bayer Crop Science、Microsoft、IBMの合算シェアは30%未満です。機器メーカーは既存の設置基盤を活用してソフトウェアをアップセルしており、Deereは2025年までに50万台の機械をオペレーションズセンターに接続し、独自のデータ参入障壁を構築しました。Trimbleは200以上のサードパーティデバイスを統合し、中立的なプラットフォームとして自らを位置付けています。クラウドハイパースケーラーは水平インフラに注力し、垂直的な深みのために農学専門家と連携しています。

Prospera、Taranis、CropXなどのスタートアップは既存企業より30〜50%安価で、作物固有の分析に特化し、機器ロックインを懸念する農業従事者にアピールしています。Syngentaの2024年のCropio買収は、種子、農薬、データサービスの垂直統合を示しています。特許活動は急増しており、2024〜2025年に800件以上の米国農業AI特許が発行され、その多くが雑草検知と収量予測の分野です。エッジAIチップメーカーのHailoとBlaizeは、電池駆動センサーがコンピュータビジョンをローカルで実行できるようにし、ブロードバンドが乏しい未開拓の地域を開拓しています。

標準化は現在競争上のレバーとなっており、AgGatewayのADAPTグループで活動するベンダーが相互運用性規範に影響を与えています。バリューチェーンの役割が曖昧になる中、農業におけるAI市場は家畜バイオメトリクス、収穫後品質予測、再生農業検証においてホワイトスペースを提供しており、いずれもまだ単一のベンダーに支配されていません。

農業におけるAI産業リーダー

Microsoft Corporation

IBM Corporation

Granular Inc.

aWhere Inc.

Prospera Technologies Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Deere and CompanyはNVIDIAと提携し、次世代自律型トラクターにJetson Orinエッジ AIモジュールを組み込み、2027年後半までに米国中西部の5万ヘクタールでの商業展開を目指しています。

- 2025年12月:TrimbleはBilberryを買収し、欧州顧客向けのスポット散布ポートフォリオにリアルタイム雑草検知アルゴリズムを追加しました。

- 2025年11月:Bayer Crop ScienceはClimate FieldView Proをリリースし、北米、ブラジル、ドイツ全体で1ヘクタール・1シーズンあたり15USDで生成AI農学レポートと炭素クレジット定量化をバンドルしました。

- 2025年10月:Microsoft AzureのData Manager for Agricultureに12の作物固有の収量予測モデルとPlanet Labsのハイパースペクトル衛星サポートが追加されました。

農業におけるAIグローバル市場レポートの調査範囲

農業におけるAI市場レポートは、アプリケーション(精密農業、家畜モニタリング、ドローン分析、スマート温室管理、サプライチェーンおよび収穫後最適化)、技術(機械学習、コンピュータビジョン、予測分析、自然言語処理(NLP))、コンポーネント(ハードウェア、ソフトウェアプラットフォーム、サービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 精密農業 |

| 家畜モニタリング |

| ドローン分析 |

| スマート温室管理 |

| サプライチェーンおよび収穫後最適化 |

| 機械学習 |

| コンピュータビジョン |

| 予測分析 |

| 自然言語処理(NLP) |

| ハードウェア(センサー、ドローン、ロボット) |

| ソフトウェアプラットフォーム |

| サービス(コンサルティング、統合、サポート) |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| アプリケーション別 | 精密農業 | |

| 家畜モニタリング | ||

| ドローン分析 | ||

| スマート温室管理 | ||

| サプライチェーンおよび収穫後最適化 | ||

| 技術別 | 機械学習 | |

| コンピュータビジョン | ||

| 予測分析 | ||

| 自然言語処理(NLP) | ||

| コンポーネント別 | ハードウェア(センサー、ドローン、ロボット) | |

| ソフトウェアプラットフォーム | ||

| サービス(コンサルティング、統合、サポート) | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけて農業におけるAIツールへの支出はどの程度の速さで成長すると予測されていますか?

総支出は21.96%のCAGRで増加し、農業におけるAI市場を2026年の31億1,000万USDから2031年までに83億9,000万USDに引き上げると予測されています。

最も急速に成長しているアプリケーションはどれですか?

スマート温室管理は最も速い成長軌道を示しており、オペレーターが気候、照明、栄養管理を自動化する中で22.47%のCAGRで拡大しています。

最も強い将来の成長見通しを提供している地域はどこですか?

アジア太平洋地域は中国とインドの大規模プログラムに支えられ、2031年にかけて22.98%という最高の地域CAGRを記録すると予測されています。

なぜサービス収益はソフトウェア売上よりも速く成長しているのですか?

農場はレガシートラクター、センサーネットワーク、クラウドプラットフォームを統合するためにインテグレーターを必要としており、コンサルティングおよびサポート収益は年率22.91%で拡大する予定です。

現在のベンダー集中度はどの程度ですか?

上位5社のサプライヤーはグローバル売上の30%未満を保持しており、競合環境は中程度に断片化していてイノベーターに開かれています。

ハイブリッド展開はクラウド専用モデルを上回っていますか?

エッジ処理とクラウド学習を組み合わせたハイブリッドアーキテクチャは年率22.96%で成長し、純粋なクラウド設定の優位性を徐々に侵食すると見込まれています。

最終更新日: