アメリカAI小売市場の規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.43 十億米ドル |

| 市場規模 (2031) | 12.66 十億米ドル |

| 成長率 (2026 - 2031) | 14.51% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるアメリカアメリカAI小売市場分析

アメリカAI小売市場は2026年に64億3,000万米ドルに達し、2031年までに126億6,000万米ドルに成長すると予測されており、CAGR 14.51%を記録します。この急速な拡大は、パイロット段階から本番規模の展開へと移行しているティア1小売業者が主導しており、マーチャンダイジング、サプライチェーン、および顧客エンゲージメント全体にエージェント型AIフレームワークを組み込んでいます。GPUおよびエッジ推論の技術革新がリアルタイムパーソナライゼーションのレイテンシを削減しており、統合データプラットフォームはオムニチャネルの取引履歴を詳細なトレーニングセットへと変換しています。ベンダー間の競争は現在、ハードウェア、モデル、およびオーケストレーションをバンドルできるエンドツーエンドのプラットフォームを中心に展開されており、この動向は半導体リーダーとのハイパースケーラーアライアンスによってさらに強化されています。成長機会は純粋オンライン小売、住宅改善アプリケーション、およびマルチエージェント意思決定を調整するスウォームインテリジェンス技術に集中しています。これらの要因を総合すると、小売業者が慢性的に薄いコスト構造の中でマージンを守るために自動化を優先することから、AI小売市場は複利成長に向けて位置づけられています。

主要レポートの要点

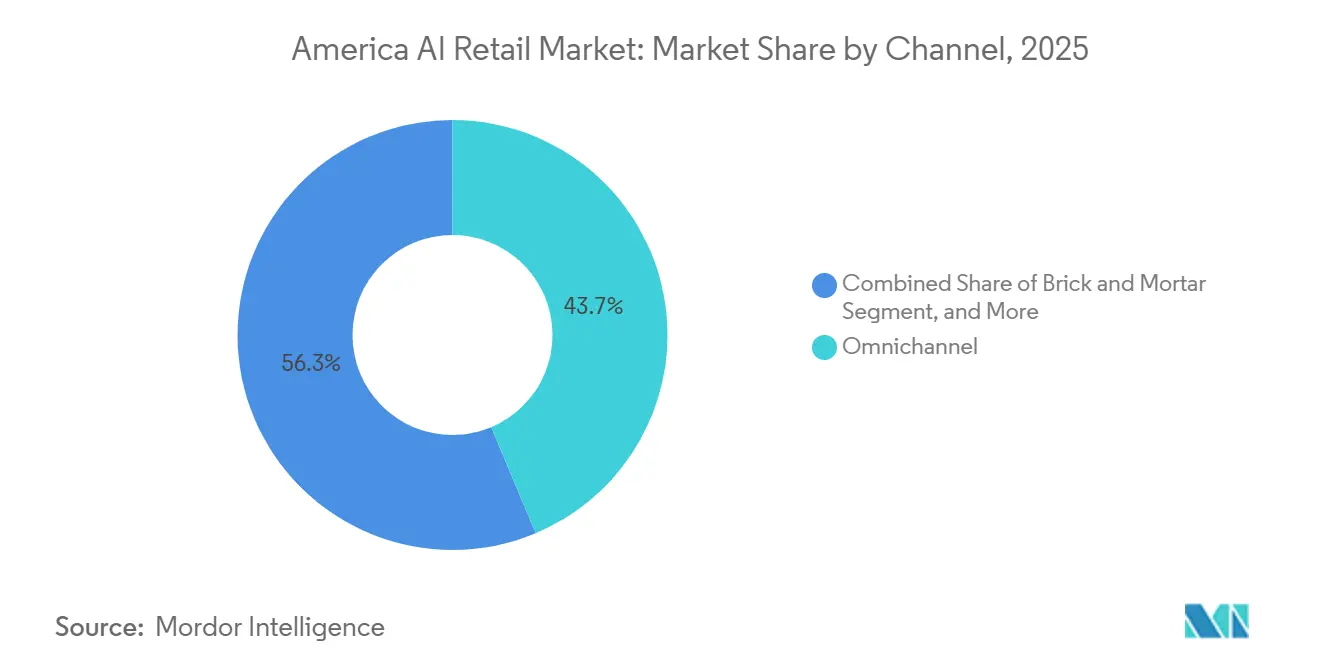

- チャネル別では、オムニチャネル戦略が2025年のアメリカAI小売市場シェアの43.67%を占め、純粋オンライン小売業者は2031年にかけてCAGR 15.19%で拡大しています。

- ソリューション別では、ソフトウェアが2025年の売上の52.89%を占め、小売業者が統合の複雑さをアウトソーシングする中、サービス提供はCAGR 14.92%で成長する見込みです。

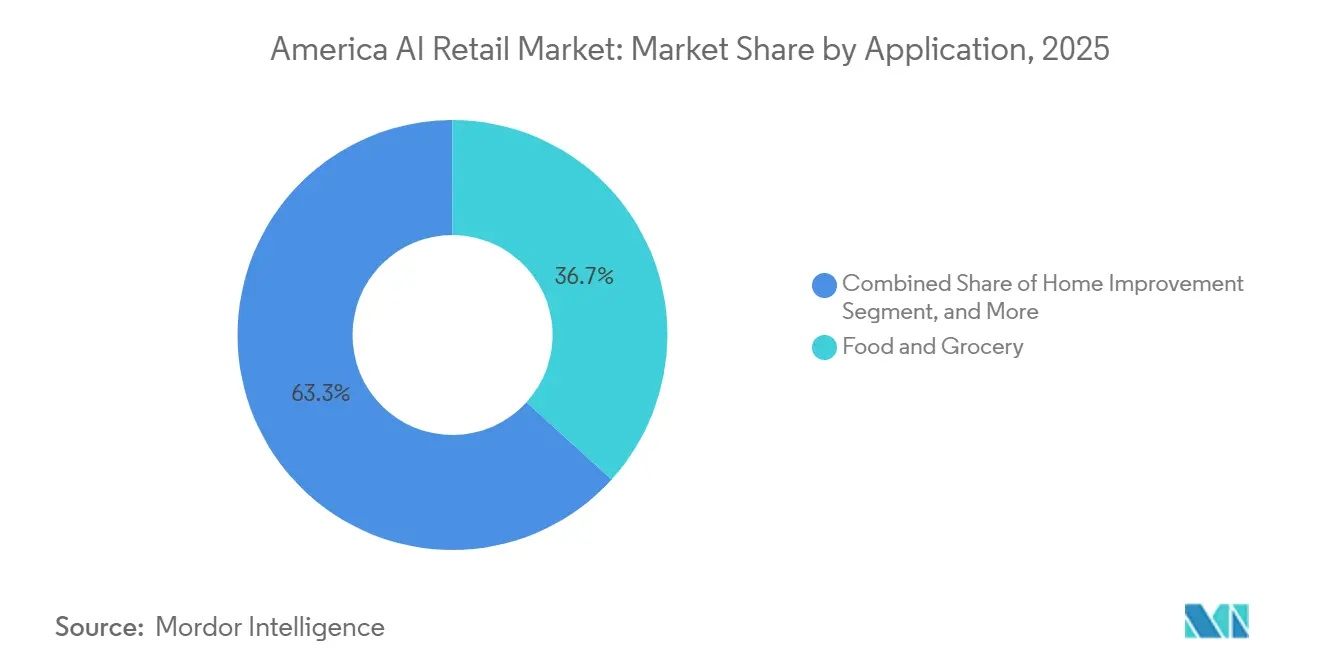

- アプリケーション別では、食品および食料品が2025年の支出の36.72%を占め、住宅改善はプロジェクト計画アシスタントに牽引されてCAGR 15.49%で加速しています。

- テクノロジー別では、マシンラーニングが2025年の導入件数の47.83%を占め、小売業者がマルチエージェント最適化フレームワークのパイロットを実施する中、スウォームインテリジェンスはCAGR 15.53%で拡大しています。

- 地理別では、北米が2025年の市場価値の66.83%を占め、南米はクラウドネイティブのEコマースプラットフォームを背景にCAGR 15.59%で成長をリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アメリカAI小売市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRフォーキャストへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 加速するGPUおよびエッジAIハードウェアの技術革新 | +2.8% | グローバル、北米および主要アジア太平洋都市圏での早期採用 | 中期(2〜4年) |

| オムニチャネルパーソナライゼーションの必要性 | +2.5% | 北米およびヨーロッパ、南米のハブへの普及 | 短期(2年以内) |

| ティア1小売業者におけるAIファーストの業務モデル | +2.3% | 北米、ブラジルおよびメキシコでのパイロット | 中期(2〜4年) |

| ラストマイル効率化のためのサプライチェーン最適化 | +2.1% | グローバル、南米および東南アジアで特に急務 | 短期(2年以内) |

| リアルタイムコンピュータービジョン損失防止システム | +1.9% | 北米およびヨーロッパ | 短期(2年以内) |

| 量子インスパイアード在庫最適化パイロット | +1.2% | 北米および一部のヨーロッパ小売業者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加速するGPUおよびエッジAIハードウェアの技術革新

2025年1月にリリースされたNVIDIAの小売ブループリントにより、モデルのレイテンシが50ミリ秒未満に短縮され、データをクラウドセンターに往復させることなく販売時点でのリアルタイムパーソナライゼーションが可能になりました。[1]NVIDIA、「小売AIブループリント:リアルタイムパーソナライゼーションのためのエッジ推論」、blogs.nvidia.com 2025年12月までに12,000台以上のEGXエッジノードが1日42億件の推論コールを処理し、大規模なパフォーマンスを検証しました。2025年4月に発売されたIntelのGaudi 3アクセラレーターは、同等のスループットの70%を資本支出の55%で実現し、コスト意識の高い地域チェーンへの参入余地を切り開きました。ハードウェアのフットプリントが拡大する中、データ所在地要件を保護しながらトレーニングをローカルに維持するモデル圧縮およびフェデレーテッドラーニングツールへの需要が高まっています。ハードウェアベンダーは、シリコン、ソフトウェア、および導入専門知識をパッケージ化することで対応し、中規模市場の採用者への参入障壁を下げ、アメリカAI小売市場へのモメンタムを高めています。

オムニチャネルパーソナライゼーションの必要性

閲覧履歴、店舗内、およびモバイルデータを統合プロファイルに統合した小売業者は、2025年にコンバージョン率の二桁台の増加を見ました。AdobeのリアルタイムCDP(顧客データプラットフォーム)は1日180億件の顧客イベントを処理し、24時間以内に個別メッセージングが配信される場合、データリッチなプロファイルがコンバージョン率を2.7倍高めることを実証しました。[2]Adobe、「AdobeリアルタイムCDP:2025年小売パフォーマンス」、business.adobe.com Microsoftは2025年6月にAzure OpenAIサービスをDynamics 365カスタマーインサイトに組み込むことでこのトレンドを深め、各購買者のコンテキストに合わせた自然言語コンテンツを生成し、直帰率をほぼ3分の1削減しました。小売業者がEコマース、店舗運営、マーケティングを統合データチームに統合するにつれ、オムニチャネルパーソナライゼーションは取締役会レベルの必須事項となり、アメリカAI小売市場を支える追加支出を促進しています。

ティア1小売業者におけるAIファーストの業務モデル

Walmartは2026年1月に、独自の大規模言語モデルWallaby上に構築された自律エージェントへの意思決定の委任へと移行する戦略的転換を示しました。パイロット結果では、手動在庫介入が78%削減され、取引あたりの人件費が12%低下しました。こうした成果は、AIファーストモデルの業務レバレッジを示しています。しかし、採用は業界を二分しており、資本力のあるリーダーは前進する一方、中規模市場の競合他社は人材・予算制約に苦しんでいます。AIファースト戦略の普及は、遅れをとる企業がマネージドサービスを追求する中でプラットフォーム収益を前倒しさせ、アメリカAI小売市場全体の成長を後押しすることが期待されています。

ラストマイル効率化のためのサプライチェーン最適化

ラストマイル配送はEコマース物流費用の半分以上を占めています。2025年の展開事例から収集されたフィールドデータによると、AI主導のルート集約化によりこれらのコストをほぼ5分の1削減できます。Blue YonderのLuminateプラットフォームは、交通、天候、および顧客の都合を統合し、前年比8パーセントポイント増の97%の定時配達を支援しました。[3]Blue Yonder、「Blue Yonder Luminate配送パフォーマンス2025」、blueyonder.com Symbolicのスウォームベースの倉庫ロボットは、2024年7月に発表された85億3,500万米ドルの契約に支えられ、Walmartの物流センターでのスループットを35%向上させました。これらの業務効率化により運転資本が解放され、エンドツーエンドのAIサプライチェーンスイートへの支出が強化され、AI小売市場のアップサイドが持続しています。

制約の影響分析*

| 制約 | CAGRフォーキャストへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小売特化型データサイエンス人材の不足 | -1.8% | グローバル、北米および西ヨーロッパで特に深刻 | 中期(2〜4年) |

| レガシーITの統合の複雑さとコスト | -1.6% | 北米およびヨーロッパ、中規模チェーンへの影響が大きい | 短期(2年以内) |

| データプライバシーおよびAI監査規制の強化 | -1.3% | ヨーロッパ、北米、南米でも台頭 | 中期(2〜4年) |

| AIのエネルギーフットプリントに関するサステナビリティの懸念 | -0.9% | ヨーロッパおよび一部の北米市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小売特化型データサイエンス人材の不足

マシンラーニングとマーチャンダイジングのハイブリッドな専門知識が希少なため、小売業者は構造的な人材不足に直面しています。北米のAIエンジニアの年収中央値は2025年に18万5,000米ドルに上昇しましたが、ハイパースケーラーがエクイティパッケージで専門家を引き寄せ、離職率が30%を超えました。人材不足はプロジェクト予算を膨らませ、タイムラインを延長させ、多くのチェーンがローコードプラットフォームやマネージドサービスを採用せざるを得ない状況に追い込んでいます。小売業者が大学プログラムを支援したり分析ブティックを買収したりしても、これらの措置が効果を発揮するには数年かかり、短期的な採用の足かせとなっています。

レガシーITの統合の複雑さとコスト

現代のAIプラットフォームを数十年前の販売時点管理システムやエンタープライズシステムに接続するには、全国規模のチェーンで5,000万米ドル以上かかる場合があります。レガシーデータベースはリアルタイムAPIを公開することがほとんどなく、小売業者はレイテンシとメンテナンスオーバーヘッドをもたらすミドルウェアを構築せざるを得ません。実装ロードマップは18ヶ月以上に延び、顧客向け革新のための予算を転用し、リスク回避的な取締役会の意欲を削いでいます。クラウド移行は解決策を約束していますが、カットオーバー中の業務リスクにより多くの小売業者が過渡期のリンボ状態に置かれ、AI小売市場全体のモメンタムを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チャネル別:純粋オンライン小売業者がオムニチャネルを上回る

純粋オンライン事業者は2031年までに15.19%の成長が予測されており、柔軟なインフラと迅速な実験サイクルを活用してレコメンデーションエンジン、動的価格設定、コンバーセーショナルコマースを展開することで、アメリカAI小売市場全体のCAGRを上回っています。オムニチャネル小売業者は店舗のフットプリントをクリック&コレクトサービスに活用することで2025年の売上の43.67%を占めましたが、新たなユースケースの展開を遅らせる重い統合負担を負っています。実店舗チェーンのAI小売市場規模は拡大を続けていますが、AmazonのJust Walk Outシステムが北米の140以上のサイトに拡張され、摩擦のないチェックアウトに対する新たな期待が設定されるなど、競争の激しさが増しています。

Shopifyは2025年5月にMagic AIを210万人のマーチャントに向けて提供することで高度なツールを民主化し、中小規模の販売者と大手Eコマースリーダーとの能力格差を縮小しました。実店舗の小売業者は、店内で個別化されたオファーを提供するエッジAIキオスクで対抗しており、LowesのMylowコンパニオンは平均来店時間を28%短縮しながらバスケットサイズを17%増加させました。体験的差別化が純粋な品揃えの幅を超えるにつれ、データ密度が勝者を決定し、統合コマースAIスタックへの投資を強化し、アメリカAI小売市場の拡大を持続させています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

ソリューション別:サービスの成長が統合需要を反映

ソフトウェアが2025年の売上の52.89%を占めましたが、小売業者がアーキテクチャ設計、モデルのチューニング、変更管理をアウトソーシングする中、サービスは2031年にかけてCAGR 14.92%で急成長しています。オンプレミスモジュールを採用する企業はデータ所在地を保護するためにそうしており、中規模市場の小売業者は通常マルチテナントクラウドを好みます。マネージドサービスのアメリカAI小売市場は、統合の複雑さと人材不足が総保有コストを外部プロバイダーに傾けるにつれ成長しています。

Infosysとコグニザント(Cognizant)はそれぞれ、プラットフォーム選定、データ移行、および運営アナリティクスをバンドルした複数年契約を報告しています。SAP(エスエーピー)のJoulアシスタントは低価値クエリを自動化していますが、同社のサービス部門は各クライアントの固有のスキーマにワークフローを調整するのに最大9ヶ月を費やしています。Salesforceの2025年のAgentforceのデビューも同じパターンに従っています:ライセンス収益は、設定タスクを担うプロフェッショナルサービスと組み合わされています。バイヤーが成熟するにつれ、調達チームは価値実現までの時間指標を指定し、実装能力を主要な差別化要因に変え、アメリカAI小売市場のサービスセグメントの持続的な拡大を推進しています。

アプリケーション別:住宅改善が垂直成長をリード

住宅改善チェーンはAIを年間15.49%のペースで採用しており、プロジェクトガイダンスツールが平均注文額を引き上げることで、他のすべての垂直市場を上回っています。食品および食料品は、極めて薄いマージンを守る需要予測と廃棄損失軽減の取り組みに牽引され、2025年の支出の36.72%を維持しました。アパレルおよびフットウェアのアメリカAI小売市場シェアは、バーチャル試着とトレンド予測エンジンに牽引され、引き続き注目されています。

Home DepotのMagic Apronは2025年4月に展開され、クロスセル率を19%向上させ、複雑なDIYタスクに取り組む際にジェネレーティブAIが追加支出を促進することを実証しました。家電・電子機器小売業者は返品率を削減する予知保全アラートを活用し、食料品店は数時間ではなく数分で補充ニーズを表面化する棚スキャンビジョンシステムを優先しています。垂直採用の速度はデータの豊富さとマージンの余裕に相関しており、チケット価格が高いカテゴリーはより深いパーソナライゼーション投資を正当化できます。小売業者がアプリケーション固有のブループリントを洗練させるにつれ、特定の垂直ユースケースに結びついたアメリカAI小売市場規模は複利成長するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

テクノロジー別:スウォームインテリジェンスが最も急成長するセグメントとして台頭

マシンラーニングは2025年のテクノロジー支出の47.83%を占め、需要予測やセグメンテーションなどのコア機能を支えています。しかし、スウォームインテリジェンスは2031年にかけて15.53%で拡大しており、相互依存する小売意思決定を最適化するマルチエージェントシステムへのモメンタムを反映しています。Walmartのリインフォースメントラーニングフレームワークは4,700店舗全体の価格設定、在庫、フルフィルメントを調整し、売上総利益率を1.2パーセントポイント向上させました。これはクロスドメインの共同最適化によるシステム的な利益の明確な証明です。

自然言語処理は、現在ルーティンな問い合わせの大部分を解決するチャットボットを支えており、画像・動画アナリティクスは製品認識の精度が95%の閾値を超え、自律チェックアウトの自信を持った展開を可能にしています。2026年のMicrosoftの発表では、ビジョン、言語、およびリインフォースメントモデルが統合オーケストレーションレイヤーにバンドルされ、ポイントソリューションベンダーの参入障壁が引き上げられています。モダリティの収束により、高い市場シェアを獲得するプラットフォームプロバイダーは補完機能のアップセルが可能となり、アメリカAI小売市場の収益規模を強化しています。

地理分析

北米は2025年の市場価値の66.83%を維持しており、ハイパースケールインフラと小売テクノロジー専門家の深い集積を反映しています。米国とカナダの大手チェーンの大部分はパイロットから本番展開へと移行しており、逐次成長は緩和されつつあるものの、小売業者がユースケースポートフォリオを拡大するにつれインストールベースの拡大が続いています。メキシコも同様の軌道をたどっており、大手食料品業者がオムニチャネルフレームワーク上にAIをレイヤー化し、サプライチェーンテレメトリをアップグレードしています。

南米は2031年にかけてCAGR 15.59%で加速しており、レガシー統合をリープフロッグするクラウドネイティブのEコマース企業が牽引しています。Mercado Libreは2025年に21億米ドルを投資してAI対応物流ハブを拡張し、ラストマイルコストを18%削減し、コンバージョン率を24%向上させました。Magazine Luizaなどのブラジルの小売業者は91%の精度でポルトガル語の問い合わせを処理するジェネレーティブチャットボットを導入し、アルゼンチンのコングロマリットCencosudはGoogle Cloudのモデルを使用して在庫切れをほぼ3分の1削減しています。

規制環境は分岐しています。欧州連合AI法は透明性と監査証跡を要求しており、それによって北米ベンダーがグローバル小売業者にサービスを提供する際のコンプライアンスコストが間接的に増加しています。南米の司法管轄区は依然として概ね規制が緩く、パーソナライゼーションおよびコンピュータービジョンシステムの迅速な展開が可能です。予測期間において規制の収束が見込まれますが、早期参入者はデータとモデルの優位性を獲得しており、後発参入者がこれを複製することは難しく、高成長地域におけるアメリカAI小売市場規模が拡大しています。

競争環境

ハイパースケーラー、エンタープライズソフトウェアの既存プレイヤー、および小売テクノロジー専門企業が重複するアカウントをめぐって競争が激化しています。Amazon Web Servicesは2025年12月に自律エージェントの展開を簡素化するフレームワークAgentCoreを発表し、ポジションを強化しました。Microsoftは2025年11月にNVIDIAおよびAnthropicと450億米ドルのインフラ構築で提携し、シリコン、トレーニングクラスター、および小売向けにチューニングされたファウンデーションモデルを組み合わせています。Google Cloudは小売特化型アクセラレーターの拡大を続け、三極寡占プラットフォームとしてのポジションを固めています。

エンタープライズベンダーは、AIを既存のERPおよびCRMスイートに組み込むことでインストールベースを守っています。SAPはJouleを小売クラウド全体に統合し、Oracleはマシンラーニングをマーチャンダイジングモジュールにレイヤー化しています。Blue Yonderのような専門プレイヤーは深いサプライチェーン最適化に注力し、Symbolicはスウォームロボティクスで倉庫を自動化し、Shopifyはプラグアンドプレイのジェネレーティブツールで多くのマーチャントを支援しています。中規模市場には空白地帯が残っており、50〜500店舗を持つチェーンは手頃な価格と柔軟性を兼ね備えたターンキー型の提供を必要としています。この層に向けて価格設定、サービス、コンプライアンス機能を整合させたベンダーは、アメリカAI小売市場での追加シェア獲得に向けて有利なポジションに立てます。

知的財産の重要性が高まっています。AmazonはRFIDとビジョン信号を組み合わせてチェックアウト精度99.2%を達成するトランスフォーマーベースの特許を申請しており、WalmartのWallbyモデルは独自データセットからの競争優位性を示しています。特にデータプライバシーに関する規制コンプライアンスは、プラットフォームレベルで監査機能を組み込めるプロバイダーをますます優遇する選択フィルターとなっています。能力が収束するにつれ、市場参入の差別化要因は価値実現までのスピード、信頼性の高いROI指標、および事前統合された小売ツールの幅に依存しています。

アメリカAI小売業界リーダー

Amazon Web Services Inc.

Microsoft Corporation

Oracle Corporation

Salesforce Inc.

SAP SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Amazon Web Servicesは小売エージェント構築のためのAgentCoreを導入し、AWS BedrockおよびAmazon Novaファウンデーションモデルと統合してマルチエージェントオーケストレーションを効率化しました。

- 2025年11月:Microsoft、NVIDIA、およびAnthropicは450億米ドルの小売向け最適化AIインフラパートナーシップを発表し、中規模チェーンの展開コストを40%削減することを目的としています。

- 2025年10月:Salesforceはパイロットにおいて顧客問い合わせの68%を自動化し、満足度スコアを24%向上させるAgentforceを発表しました。

- 2025年9月:Walmartは4,700店舗全体の在庫・価格設定エージェントを駆動する独自の言語モデルWallbyを展開しました。

アメリカAI小売市場レポートの範囲

アメリカAI小売市場レポートは、チャネル(オムニチャネル、実店舗、純粋オンライン小売業者)、ソリューション(ソフトウェア、およびサービス)、アプリケーション(アパレルおよびフットウェア、食品および食料品、電子機器・家電、住宅改善、その他のアプリケーション)、テクノロジー(マシンラーニング、自然言語処理、チャットボット、画像・動画アナリティクス、スウォームインテリジェンス)、および地理(北米、および南米)によってセグメント化されています。市場予測は価値(米ドル)ベースで提供されます。

| オムニチャネル |

| 実店舗 |

| 純粋オンライン小売業者 |

| ソフトウェア | オンプレミス |

| クラウド | |

| サービス |

| アパレルおよびフットウェア |

| 食品および食料品 |

| 電子機器・家電 |

| 住宅改善 |

| その他のアプリケーション |

| マシンラーニング |

| 自然言語処理 |

| チャットボット |

| 画像・動画アナリティクス |

| スウォームインテリジェンス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| チャネル別 | オムニチャネル | |

| 実店舗 | ||

| 純粋オンライン小売業者 | ||

| ソリューション別 | ソフトウェア | オンプレミス |

| クラウド | ||

| サービス | ||

| アプリケーション別 | アパレルおよびフットウェア | |

| 食品および食料品 | ||

| 電子機器・家電 | ||

| 住宅改善 | ||

| その他のアプリケーション | ||

| テクノロジー別 | マシンラーニング | |

| 自然言語処理 | ||

| チャットボット | ||

| 画像・動画アナリティクス | ||

| スウォームインテリジェンス | ||

| 地理別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

現在、南北アメリカにおけるAI小売市場の規模はどれくらいですか?

市場は2026年に64億3,000万米ドルに達し、2031年までにほぼ倍増の126億6,000万米ドルに達すると予測されています。

最も急成長している小売アプリケーションはどれですか?

住宅改善がCAGR 15.49%で成長をリードしており、ジェネレーティブアシスタントがコンテキストに応じたプロジェクトガイダンスを通じてより高いバスケットサイズを促進しています。

なぜサービスはソフトウェアとほぼ同じ速度で成長しているのですか?

小売業者は人材不足やレガシーシステムの複雑さに対処するために統合と変更管理をアウトソーシングしており、サービス収益はCAGR 14.92%で成長しています。

最も高いアップサイドを提供するテクノロジーセグメントはどれですか?

スウォームインテリジェンスは年間15.53%で拡大しており、マルチエージェントの調整が価格設定、在庫、および物流全体にわたるシステム的な利益をもたらすためです。

最も高い成長ホットスポットとなっている地域はどこですか?

南米はCAGR 15.59%でリードしており、クラウドネイティブのEコマース企業がレガシーの制約なしにAIスタックを展開しています。

中規模市場の小売業者はスキルギャップにどのように対処していますか?

多くがインフラ、モデル、および監視をバンドルしたマネージドAIプラットフォームを採用し、社内データサイエンスチームの必要性を削減しています。

最終更新日: