デジタル教育市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.36 十億米ドル |

| 市場規模 (2031) | 98.58 十億米ドル |

| 成長率 (2026 - 2031) | 26.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル教育市場分析

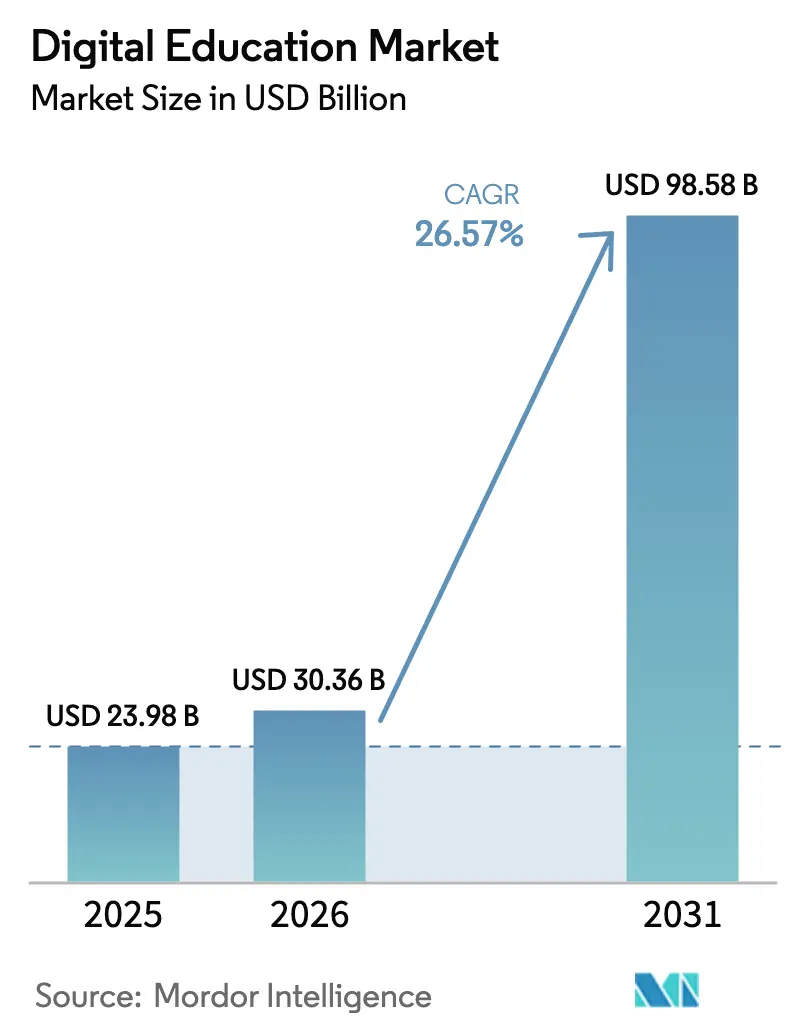

2026年のデジタル教育市場規模は300億3,600万米ドルと推定され、2025年の239億8,000万米ドルから成長し、2031年には985億8,000万米ドルに達する見通しで、2026年〜2031年にかけて26.57%のCAGRで成長します。AI活用によるパーソナライゼーション、モバイル接続の急増、政府主導のデジタルリテラシープログラムによる学習者層の拡大が堅調な成長を牽引しています。リアルタイム分析とアダプティブコンテンツを組み合わせたプロバイダーは、企業ユーザーおよび学術ユーザー双方のスキル習得サイクルを短縮しています。サブスクリプション価格設定が収益を主導する一方、フリーミアムモデルは価格感応度の高いセグメントへのリーチを拡大しています。ベンチャー資金調達が引き締まり、プラットフォームが収益性を重視する方向に転換する中、競争の激化が続いており、FERPA、COPPA、GDPRの厳格な執行を背景にデータプライバシーコンプライアンスがサービス差別化要因として機能しています。

主要レポートのポイント

- 学習モード別では、自己ペースのオンライン教育が2025年のデジタル教育市場シェアの40.15%を占め、ブレンデッド・ハイブリッド学習は2031年にかけて16.10%のCAGRで拡大する見込みです。

- コースタイプ別では、STEMが2025年のデジタル教育市場規模の37.42%を占め、語学学習は2031年にかけて15.92%のCAGRで成長しています。

- エンドユーザー別では、学術機関および個人が2025年のデジタル教育市場規模の45.05%のシェアを保有し、政府および非営利団体セグメントは2031年にかけて最速の14.07%のCAGRを記録しています。

- テクノロジー別では、学習管理システムが2025年のデジタル教育市場シェアの33.36%をリードし、AI駆動型アダプティブ学習は22.05%のCAGRで成長しています。

- 収益モデル別では、サブスクリプションが2025年収益の50.88%を占め、フリーミアムおよび広告支援型モデルは2031年にかけて14.98%のCAGRを記録する見込みです。

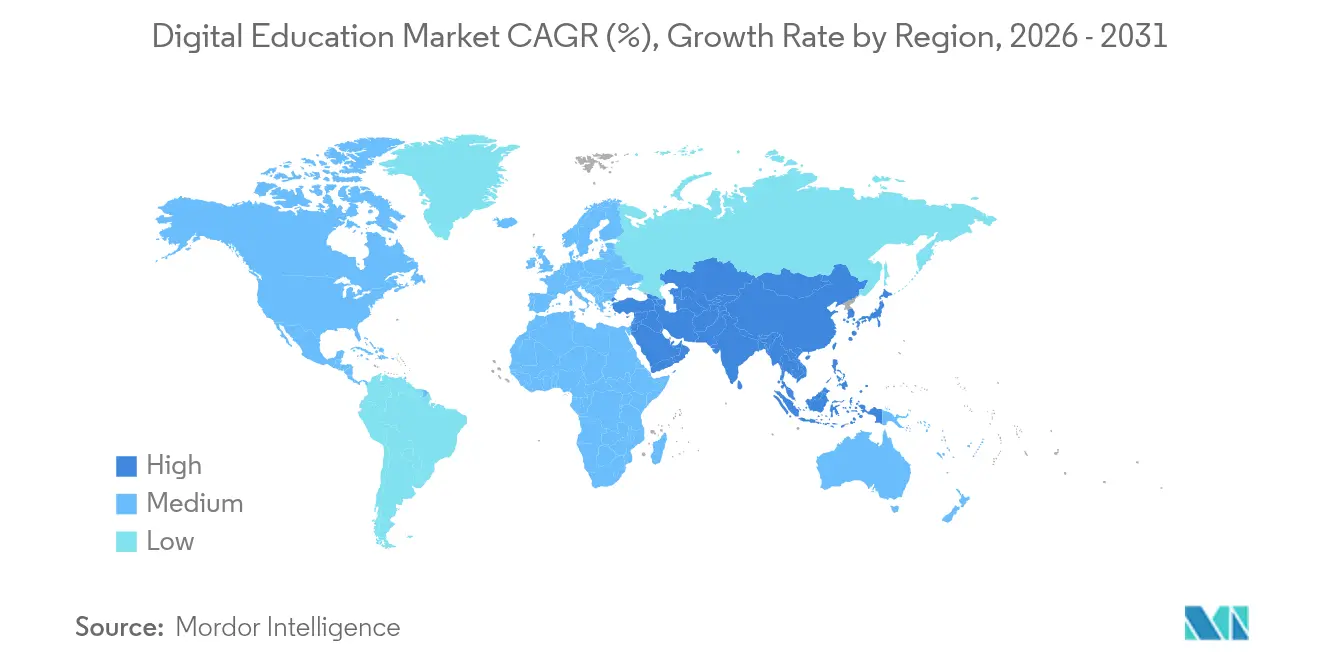

- 地域別では、北米が2025年のデジタル教育市場規模の31.28%を占め、アジア太平洋地域は2031年にかけて14.74%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタル教育市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 柔軟な学習に対する需要の高まり | +4.2% | 北米とEUが主導するグローバル | 中期(2〜4年) |

| デジタルリテラシーに向けた政府の取り組みと資金提供 | +3.8% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| モバイルインターネット普及率の向上 | +5.1% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 短期(2年以内) |

| マイクロクレデンシャルの受容 | +2.9% | 北米とEU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 企業のESG主導による人材のアップスキリング | +3.6% | グローバル | 中期(2〜4年) |

| AI駆動型パーソナライズ学習成果 | +6.8% | グローバル、北米での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

柔軟な学習に対する需要の高まり

ハイブリッドワークモデルにより同期型の教室研修が非現実的となり、企業はタイムゾーンやデバイスを超えて一貫した指導を提供するプラットフォームを求めています。2025年には、米国の公立学校の72%がスケジュール中断時の継続性維持のためにブレンデッドアプローチを導入しました [1]米国教育省、「テクノロジー実装促進助成金」、ed.gov。アダプティブエンジンはリアルタイムのパフォーマンスデータに基づいて学習経路を調整し、専門家が日常業務を止めることなくリスキリングを行えるようにします。金融やソフトウェア開発などの知識集約型産業は、急速なスキル陳腐化を軽減するために柔軟な学習を優先するようになっています。その結果生まれる規模の効率性は、多国籍企業がグローバルトレーニングを展開しながら指導品質を維持するのに役立っています。

デジタルリテラシーに向けた政府の取り組みと資金提供

的を絞った公的投資がインフラ整備とプラットフォーム採用を加速させています。アジア開発銀行は、教員研修、機器調達、ローカライズされたコンテンツ配信を含む地域教育アップグレードに150億米ドルを充当しました [2]アジア開発銀行、「ADB教育セクター方向性ガイド」、adb.org。米国では、テクノロジー実装促進助成金が2024年に包括的なデジタルプログラムの推進のために40万米ドルを交付しました。現在、分析ダッシュボードを通じて学習成果を文書化できるプロバイダーが優先される傾向にあり、確立されたベンダーに優位性をもたらしています。インドやインドネシアなどの市場における国内優先調達も、競争地図を変える地域的な棲み分けを生み出しています。

モバイルインターネット普及率の向上

モバイルサービスは2024年に世界経済に6兆5,000億米ドルの価値をもたらし、多くの新興経済国ではスマートフォンの普及率がPC所有率を上回っています。500社以上の通信事業者が5Gを展開しており、これまで実用的でなかった没入型動画、VRラボ、共同ホワイトボードのための帯域幅が解放されています。小画面での利用に最適化されたプラットフォームは、固定ブロードバンドが普及していない農村地域の学習者にリーチし、歴史的なアクセス格差を解消しています。5Gカバレッジの拡大に伴い、同期型バーチャル教室の信頼性が向上し、リアルタイム評価と即時フィードバックループをサポートしています。

AI駆動型パーソナライズ学習成果

組織はトレーニングROIを向上させるアダプティブテクノロジーへの予算を拡大しています。AI対応コースは知識定着率を高め、学習時間を短縮し、企業顧客1社あたり平均年間130万米ドルの節約をもたらしています。予測分析はリスクのある学習者を早期に特定し、パフォーマンスが低下する前にチューターが介入できるようにします。感情状態検出はさらにタイミングと形式を洗練させ、エンゲージメントを維持し中退率を低下させます。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い導入コストとデジタルデバイド | -2.8% | グローバル、新興市場で深刻 | 長期(4年以上) |

| コンテンツのローカライゼーションと言語の壁 | -1.9% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 教育テクノロジープラットフォームに対するデータプライバシー審査の強化 | -2.3% | グローバル、EUと北米で最も厳格 | 短期(2年以内) |

| クレデンシャルインフレによる知覚価値の希薄化 | -1.6% | 北米とEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い導入コストとデジタルデバイド

エンタープライズグレードの展開には、統合、カスタマイズ、ユーザーオンボーディングに5万米ドルから20万米ドルのコストがかかる場合があります。ラテンアメリカやアフリカの中小企業は、予算が逼迫している場合に期待されるリターンが不確実なため、導入を遅らせることが多いです。接続性の格差はさらに有効性を妨げます。ブロードバンドの信頼性が低い場所では、インタラクティブモジュールがバッファリングや障害を起こし、学習者の信頼を損ないます。コストの障壁は、資金力のある大企業と中小企業のパフォーマンス格差を拡大させます。

教育テクノロジープラットフォームに対するデータプライバシー審査の強化

世界中の規制当局が学習者データの監視を強化しています。米国連邦取引委員会はK-12プラットフォームの同意および開示要件を強化するためにCOPPAルールを改訂しています。EUでは、教育テクノロジープロバイダーに対するGDPR執行措置が2024年に増加し、データ最小化とローカライゼーションに関する追加のコンプライアンス支出を促しています。規制の強化はAIエンジンが利用できるデータを削減し、合法的な同意経路が成熟するまでアルゴリズムによるパーソナライゼーションを弱める可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

学習モード別:ハイブリッドモデルがデジタルと物理のギャップを橋渡し

自己ペースモジュールは2025年のデジタル教育市場規模の40.15%のシェアを維持し、いつでもアクセスできることへの根強い需要を示しています。ブレンデッドモデルは、企業がデジタルコースワークと対面プロジェクトを組み合わせて応用スキルを磨くため、16.10%のCAGRで最も急速に拡大しています。インストラクター主導のビデオセッションは自己ペースの読書を補完し、学習者に移動コストなしでスケジュールされたタッチポイントの構造を提供します。ハイブリッドの採用は、シミュレーションラボが理論を補完するエンジニアリングや医療分野で特に強くなっています。この構成はコスト効率とコホート学習の社会的強化のバランスを取るため、両方のモダリティをサポートするプロバイダーはスティッキネスとライフタイムバリューを高めます。

学習者は非同期モジュールとライブワークショップ間のシームレスな移行を期待しています。プラットフォームは現在、両方のコンテキストにまたがるスケジューリングツール、分析、クレデンシャルダッシュボードを組み込んでいます。5Gとクラウドインフラが成熟するにつれ、VRやARを使用した没入型ラボがハイブリッドプログラムの一部となり、遠隔地の受講者に触覚的な問題解決をもたらします。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

コースタイプ別:STEMの優位性が語学学習の急増に直面

STEMは、企業がデータサイエンス、AI、サイバーセキュリティのコンピテンシーを優先し続けているため、2025年のデジタル教育市場シェアの37.42%を占めました。グローバル化と分散した労働力が、多国籍プロジェクトが多言語コラボレーションを必要とするため、語学提供において15.92%のCAGRを促進しています。ビジネスマネジメントコンテンツはリーダーシップパイプラインを供給しながら安定を維持し、芸術・人文科学はニッチなクリエイティブ専門家を引き付けています。クラウドコンピューティングとDevOpsのマイクロクレデンシャルトラックは、完全な学位取得なしに迅速なアップスキリングを可能にします。

語学プラットフォームは音声認識とアダプティブ文法演習を統合して習得タイムラインを短縮しています。一部のベンダーは技術学習と語学学習を組み合わせ、ソフトウェア開発者がコーディングと英語能力の両方を単一の経路で習得できるようにしており、マルチスキル専門家への需要を反映しています。

エンドユーザー別:政府セクターが成長ドライバーとして台頭

学術機関および個人学習者は2025年のデジタル教育市場規模の45.05%のシェアを占めました。しかし、政府および非営利団体のコホートは、機関が公共サービスのスキルセットを近代化するにつれて14.07%のCAGRで拡大しています。省庁は現在、従業員と市民向けの大規模なデジタルリテラシーコースに資金を提供し、主要プラットフォームのボリュームコントラクトを確保しています。企業は引き続き主要な収益源を代表していますが、CFOが厳しい資金調達環境でROIを精査するにつれて調達サイクルが長くなっています。

公共機関は国内データ主権規則を満たすソリューションを好み、ベンダーにローカルデータセンターの開設を促しています。公務員人事システムとの統合も選定基準の一つであり、この成長セグメントでAPIファーストのベンダーに競争上の優位性をもたらしています。

テクノロジー別:AIアダプティブ学習が従来の学習管理システムを破壊

学習管理システムは2025年に33.36%の収益を提供し、コンテンツホスティングとレポーティングのバックボーンを形成し続けています。しかし、AI駆動型アダプティブエンジンは22.05%のCAGRで成長しており、レガシー学習管理システムスタック内またはその上に組み込まれることが増えています。モバイルアプリはマイクロレッスンの普及を加速させ、VR教室は安全トレーニングと医療シミュレーションで支持を得ています。

AIとxAPI準拠のデータフローを組み合わせるベンダーは学習者の進捗に関する詳細なインサイトを生み出し、企業の購買担当者はこれをトレーニングと主要業績評価指標の連携に活用しています。改ざん防止クレデンシャルストレージのためのブロックチェーンツールはパイロット段階にありますが、雇用主がスキルの即時検証を求めるにつれてメインストリームに移行する可能性があります。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

収益モデル別:フリーミアム戦略が支持を拡大

サブスクリプションは予測可能なキャッシュフローとエバーグリーンコンテンツの更新により、2025年収益の50.88%を生み出しました。フリーミアムおよび広告支援型ティアは、価格感応度の高いユーザーへの参入障壁を下げ、アップセルのための大きなファネルを生み出すため、14.98%のCAGRで前進しています。コース単位課金型は短期クレデンシャルニーズに引き続き人気があり、企業向けサイト全体ライセンスには評価スコアに手数料を結びつける成果ベースの条項が含まれることが多いです。

高度な広告ターゲティングは現在、コースインターフェース内で職務関連のプロモーションを配信し、サブスクリプションコミットメントなしに追加収入を生み出しています。プロバイダーはコンピテンシーベースラインが証明されると、アクティブな無料ユーザーをプレミアム経路に移行させるためのコンバージョンアルゴリズムを洗練させています。

地域分析

北米は2025年収益の31.28%を維持し、成熟した企業研修予算とAIパーソナライゼーションエンジンの早期採用を反映しています。この地域はまた、グローバルなベストプラクティスを形成する規制フレームワークのパイロットを行っており、コンプライアンスの専門知識がベンダーにとって商業的優位性となっています。

アジア太平洋地域は18億人のモバイル加入者と国家主導のデジタルリテラシー目標に後押しされ、2031年にかけて14.74%のCAGRを記録する見込みです。中国の教育近代化計画とインドのデジタルインディア構想はいずれも電子学習インフラに多大な資金を充当しています。スマートフォンファーストの市場はデスクトップ中心モデルのリープフロッグを可能にし、プラットフォームが低い追加コストで農村部の学習者にリーチできるようにしています。

欧州は、企業がESGコンプライアンスと労働力移行アジェンダにトレーニングを組み込むにつれて着実な成長を示しています。データローカライゼーションと多言語コンテンツ要件は複雑さを加えますが、国内ベンダーを保護する役割も果たしています。ラテンアメリカ、中東、アフリカはまだ初期段階にありますが、ブロードバンド密度が改善し機器コストが低下すれば上昇余地があります。

競争環境

市場集中度は中程度であり、K-12から成人のリスキリングまでのニッチに対応する数百のプラットフォームが存在します。資金調達は2024年に24億米ドルに引き締まり、10年間で最低水準となり、成長最優先から利益率重視へのシフトを促しています。大手プレーヤーは現金準備を活用して専門コンテンツプロバイダーを買収しており、2025年2月にNewsela がGeneration Geniusを1億米ドルで買収したことがその証拠です。

差別化はAIの深度、モバイルUX、成果測定を中心に展開されています。CourseraはコースコンプリーションをSalary変化に結びつけるスキルシグナルダッシュボードを統合し、企業の更新をサポートしています。BlackboardとMoodleは学術クライアントを維持するためにオープンソースの拡張性に注力しています。新規参入者は飽和した消費者セグメントで差別化するためにブロックチェーンバッジとピアツーピアメンタリングを試験的に導入しています。

企業がHRIS、CRM、タレントマネジメントツールへのシームレスな連携を求めるにつれて、パートナーシップモデルの重要性が増しています。公開APIと低コードコネクタを持つベンダーは展開サイクルを短縮するため商談を獲得しています。プライバシー法令への準拠が販売レバーとなり、プラットフォームはISO 27001やSOC 2などの監査認証に投資しています。

デジタル教育産業リーダー

Coursera, Inc.

BYJU'S (Think & Learn Pvt Ltd)

Udemy, Inc.

LinkedIn Learning (Microsoft Corporation)

2U, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:ロサンゼルス統合学区が、放課後のパーソナライズされた学習支援を提供するためにAllHereと共同構築したAI駆動型プラットフォーム「Ed」を立ち上げました。

- 2025年4月:Courseraは2025年第1四半期の収益が1億7,930万米ドルと前年比6%増加し、登録学習者数が1億7,500万人に達したと報告しました。

- 2025年2月:NewselaがK-12理科コンテンツの提供を拡大するためにGeneration Geniusを1億米ドルで買収しました。

- 2024年10月:PerlegoがAI強化された学術教科書アクセスの拡大のためにシリーズBで1,810万ユーロ(1,930万米ドル)を調達しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、デジタル教育市場を、学術、企業、個人学習者を対象に公共または民間インターネットネットワークを通じて主に提供される、すべての有料学習コンテンツ、プラットフォーム、サービスと定義しています。自己ペース、ライブバーチャル、ブレンデッドのいずれかを問いません。収益には、Mordor Intelligenceが市場を239億8,000万米ドルと評価した2025年にプロバイダーレベルで記録されたコース料金、プラットフォームサブスクリプション、ライセンス料が含まれます。

スコープ除外:ノートパソコン、VRヘッドセット、インタラクティブホワイトボードなどの純粋なハードウェア販売は規模算定の対象外であり、オフラインの個別指導センターも同様です。

セグメンテーション概要

- 学習モード別

- 自己ペースのオンライン教育

- インストラクター主導のオンライン教育

- ブレンデッド・ハイブリッド学習

- コースタイプ別

- STEM

- ビジネスマネジメント

- 芸術・人文科学

- 語学学習

- その他のコース

- エンドユーザー別

- 学術機関および個人

- 企業

- 政府および非営利団体

- 職業訓練センター

- テクノロジー別

- 学習管理システム(LMS)

- モバイル学習アプリ

- バーチャルおよび拡張現実(XR)

- 人工知能とアダプティブ学習

- その他

- 収益モデル別

- サブスクリプション型

- コース単位課金型

- フリーミアムおよび広告支援型

- 企業ライセンス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

教育テクノロジーエグゼクティブ、学習・能力開発マネージャー、大学管理者、地域政策専門家との構造化インタビューおよび短期調査により、北米、アジア太平洋、欧州、新興市場にわたるライブ価格ポイント、解約率、採用障壁を把握し、モデルの感度を洗練させ、デスク調査の結果を検証しています。

デスク調査

アナリストはまず、ユネスコ統計研究所、国際電気通信連合、世界銀行EdStatsポータル、OECD「図表で見る教育」、各国教育省などのオープンアクセスソースを使用して全体像をマッピングします。市場シグナルは、企業の提出書類、投資家向け資料、信頼性の高いプレス、プロバイダー収益のためのD&B Hooversや取引追跡のためのDow Jones Factivaを含む有料ツールから抽出されたデータで強化されます。これらの参照資料は、すべての前提を裏付ける入学者数、価格ベンチマーク、ブロードバンド普及率、政策マイルストーンを提供します。挙げられたソースはその組み合わせを示すものであり、事実の相互確認とギャップの補完のために他の多くの出版物も参照されました。

市場規模算定と予測

トップダウンの構築は地域別の対象学習者プールから始まり、検証済みのデジタル参加率と平均年間支出を乗じます。サプライヤーの積み上げとサンプリングされたコース別平均販売価格チェックが、合計が確定される前のボトムアップの妥当性確認スクリーンを提供します。スマートフォン普及率、ブロードバンド価格トレンド、機関のデジタル予算、企業のアップスキリング支出、政府の電子学習助成金などの主要変数が、2030年までの収益を予測する多変量回帰に投入されます。ボトムアップのインプットが薄い国については、インタビュー対象者と検証した地域プロキシを使用して調整されます。

データ検証と更新サイクル

アウトプットは自動分散アラート、ピアレビュー、シニアアナリストの承認を経て処理されます。レポートは毎年更新され、資金調達ショック、主要な政策変更、または重要なM&Aによって中間更新がトリガーされ、クライアントが最新の見解を受け取れるようにします。

Mordorのデジタル教育ベースラインが信頼性を持つ理由

プロバイダーが異なる収益ストリーム、地理的ミックス、更新頻度を選択するため、公表値はしばしば乖離します。

ここでの主要なギャップドライバーには、一部の出版社がカウントするより広いコンテンツバンドル、コース価格エスカレーターの前提の違い、Mordorが暦年2025年ベースラインを報告する一方で他社が会計年度または年央スナップショットを引用するという事実が含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 239億8,000万米ドル | ||

| 323億6,000万米ドル | グローバルコンサルタントA | 機器リース料を含み、積極的な価格インフレを使用 |

| 340億2,000万米ドル | 産業協会B | 均一な普及率を適用し、データを2年ごとに更新 |

総合すると、この比較は、当社の厳格なスコープ選択、年次更新、二層検証が、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを生み出すことを示しています。

レポートで回答される主要な質問

2026年のデジタル教育市場規模はいくらですか?

市場は2026年に300億3,600万米ドルと評価されています。

2031年までのデジタル教育市場の年平均成長率(CAGR)の予測はどのくらいですか?

市場は2026年から2031年にかけて26.57%のCAGRで成長する見込みです。

最も急速に拡大している学習モードはどれですか?

ブレンデッド・ハイブリッド学習が2031年にかけて16.10%のCAGRで前進しています。

AI駆動型アダプティブ学習セグメントはどのくらいの速さで成長していますか?

AIおよびアダプティブ学習テクノロジーは22.05%のCAGRで拡大しています。

採用に対する最も重大なコスト関連の障壁は何ですか?

高い導入コスト(企業展開では多くの場合5万米ドルから20万米ドル)が主要な抑制要因であり、特に中小企業にとって顕著です。

最終更新日: