サーバーレスコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

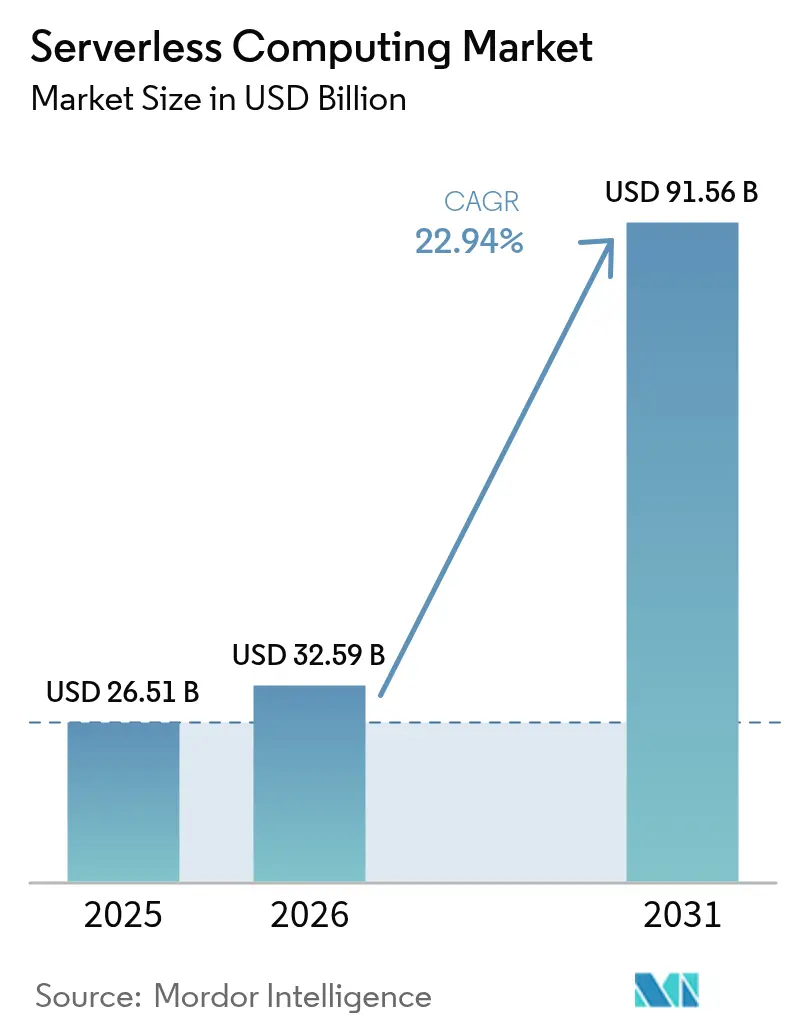

| 市場規模 (2026) | 32.59 十億米ドル |

| 市場規模 (2031) | 91.56 十億米ドル |

| 成長率 (2026 - 2031) | 22.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーバーレスコンピューティング市場分析

2026年のサーバーレスコンピューティング市場規模は320億5,900万米ドルと推定され、2025年の265億1,000万米ドルから成長し、2031年には915億6,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率22.94%で拡大します。開発チームがインフラを管理せずにコードを記述したいというニーズが高まっており、ハイパースケールクラウドが堅牢な可観測性、セキュリティおよび統合機能をバンドルするようになったことで需要が拡大しています。イベント駆動型マイクロサービス、エッジネイティブの5G MECデプロイメント、および不規則にスケールしながらもサブ秒の応答を必要とするリアルタイムAIワークロードによって勢いが強化されています。企業はコスト削減から革新目標へと移行し、サーバーレスを活用して新たなデジタル製品を迅速化し、DevSecOpsを自動化し、データ主権アーキテクチャを支援しています。パブリッククラウドは依然として主要なデプロイメントモデルですが、企業がベストオブブリードの機能とベンダーリスクのバランスを取ろうとする中で、マルチクラウド戦略が普及しつつあります。

レポートの主要なポイント

- サービスタイプ別では、サービスとしての機能(FaaS)が2025年のサーバーレスコンピューティング市場シェアの57.30%を占めてトップとなり、サービスとしてのバックエンド(BaaS)は2031年にかけて年平均成長率24.32%で成長する見込みです。

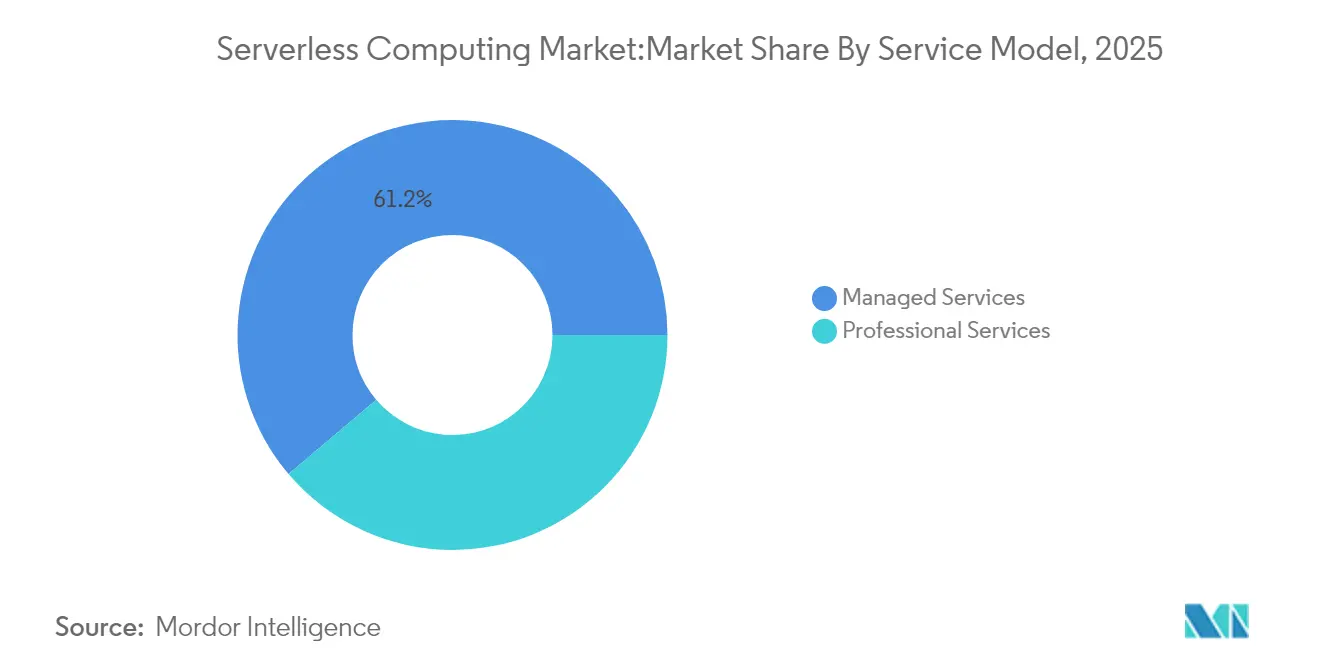

- サービスモデル別では、マネージドサービスが2025年のサーバーレスコンピューティング市場規模の61.20%を占め、プロフェッショナルサービスは2026年から2031年にかけて年平均成長率17.65%で拡大する見込みです。

- デプロイメントモデル別では、パブリッククラウドが2025年のサーバーレスコンピューティング市場規模の70.10%を占め、マルチクラウドが年平均成長率23.15%で2031年まで最も急速に拡大するモデルとなっています。

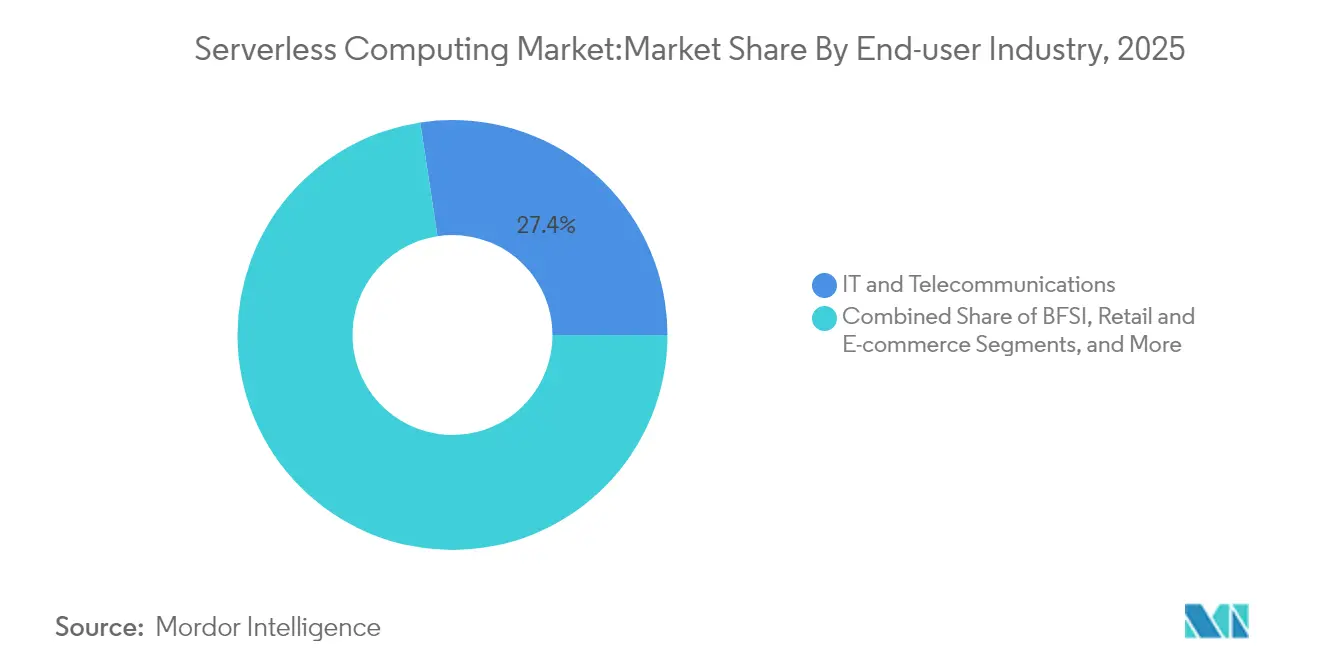

- エンドユーザー産業別では、ITおよび通信が2025年のサーバーレスコンピューティング市場シェアの27.40%を占め、ヘルスケアおよびライフサイエンスは2031年までに年平均成長率23.20%で成長すると予測されています。

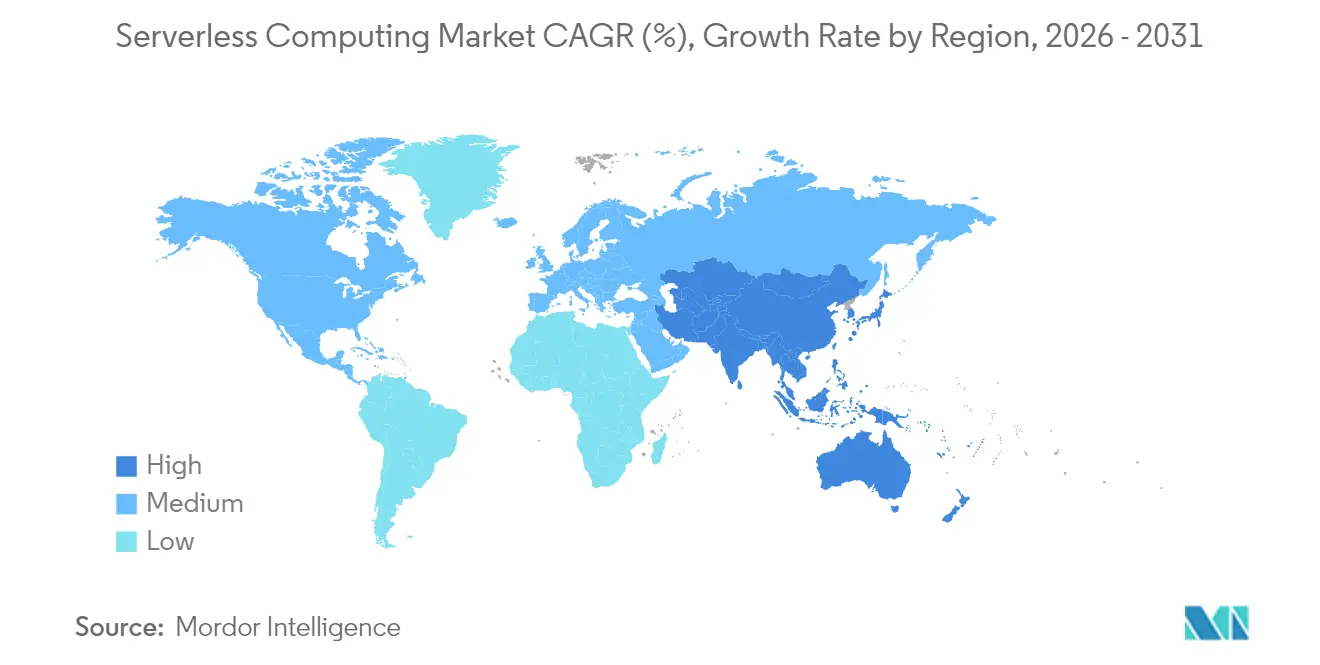

- 地域別では、北米が2025年に37.60%の収益シェアを獲得し、アジア太平洋が2026年から2031年にかけて年平均成長率19.05%で最も高い地域成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサーバーレスコンピューティング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米BFSI近代化におけるイベント駆動型マイクロサービスへの移行加速 | +5.2% | 北米、欧州への波及 | 中期(2〜4年) |

| 欧州の小売および電子商取引全体でのDevSecOps対応マルチクラウドパイプラインへの需要急増 | +4.8% | 欧州、北米 | 中期(2〜4年) |

| エッジネイティブ5G MECの展開がアジアの通信事業者におけるサーバーレス導入を促進 | +6.3% | アジア、北米への波及 | 長期(4年以上) |

| リアルタイムAI・機械学習推論ワークロードがヘルスケアにおけるサービスとしての機能(FaaS)の普及を推進 | +5.7% | グローバル、北米での早期導入 | 中期(2〜4年) |

| 政府のゼロトラスト義務化が米国連邦ITにおけるサーバーレスセキュリティツールチェーンを強化 | +3.90% | 北米、欧州への波及 | 短期(2年以内) |

| ラテンアメリカのフィンテックエコシステムにおけるAPIマネタイゼーションプラットフォームの急速な拡大 | +4.10% | 南米、北米への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

北米BFSI近代化におけるイベント駆動型マイクロサービスへの移行加速

銀行や保険会社は、カードのスワイプ、ローンの見積もり、不正シグナルにほぼリアルタイムで反応する細粒度のサービスへとモノリスを置き換えています。サーバーレス機能を活用することで、北米の主要金融機関は開発サイクルを35〜40%短縮し、インフラ支出を28.3%削減し、新たなデジタル機能への予算を確保しました。[1]Capital One、「大規模なサーバーレスアーキテクチャ」、capitalone.com 実行ごとの課金モデルは、決済やウェルスプラットフォームに多い不規則なトランザクション量に適しています。APIファーストの設計は、各機能が個別にログ記録、暗号化、バージョン管理できるため、規制上の監査も簡素化されます。ゼロトラストルールが厳格化される中、BFSIチームは攻撃対象領域を縮小しながら厳格な監査証跡を満たすエフェメラルコンピュートを好んでいます。

欧州の小売および電子商取引全体でのDevSecOps対応マルチクラウドパイプラインへの需要急増

欧州の小売業者は、GDPRを遵守しながら即時チェックアウトとパーソナライズされたオファーの実現を競っています。現在89%がロックインを回避し地域データ居住要件を維持するために、少なくとも2つのクラウドにサーバーレスワークロードを分散させています。[2]Microsoft、「小売業におけるマルチクラウドDevSecOps」、learn.microsoft.com 組み込みのポリシーエンジンがコミットのたびにコードをスキャンし、セキュリティテストをCI/CDに統合し、シークレットを自動暗号化することで、脆弱性ウィンドウを縮小します。セキュリティを左シフトすることで、チームは修復時間を短縮し、独身の日やブラックフライデーなどの季節的なピーク時に機能をより迅速にリリースできます。

エッジネイティブ5G MECの展開がアジアの通信事業者におけるサーバーレス導入を促進

アジアの通信事業者は、基地局のMECノードに軽量なサーバーレスランタイムを接続し、ユーザーの近くでパケットを処理することで、クラウドゲームやARオーバーレイのレイテンシを2桁ミリ秒に削減しています。[3]NTT DOCOMO、「5G MECとエッジコンピューティング」、nttdocomo.co.jp 機能は接続ごとに起動し、スループットとサービス品質をオンデマンドで一致させる動的ネットワークスライシングを可能にします。呼び出しごとの課金アプローチは、デバイス数が急増してもCAPEXを低く抑えます。これは東京、ソウル、ムンバイなどの高密度メガシティにサービスを提供する通信事業者にとって重要な要素です。

リアルタイムAI・機械学習推論ワークロードがヘルスケアにおけるサービスとしての機能(FaaS)の普及を推進

病院は、ベッドサイドモニターで数秒以内に応答しなければならない画像セグメンテーション、異常検知、トリアージモデルを実行するためにサーバーレスAPIを導入しています。[4]Philips、「集中治療におけるAI」、philips.com 推論トラフィックは回診や緊急時にスパイクするため、サーバーレスの弾力性によりGPUの過剰プロビジョニングを防ぎ、固定クラスターと比較してコンピュートコストを63.8%削減しています。HIPAAに準拠した暗号化、自動パッチ適用、リージョン固定により、保護された医療情報に関するCIOの懸念が軽減されます。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度に分散したマイクロ機能におけるデバッグと可観測性のギャップ | −3.2% | グローバル、北米でより高い影響 | 中期(2〜4年) |

| 独自のイベントオーケストレーションエンジンによって増幅されるベンダーロックインリスク | −2.8% | グローバル、欧州でより高い影響 | 長期(4年以上) |

| マルチリージョンサーバーレスデータストアにおけるデータ居住コンプライアンスの障壁 | -2.1% | 欧州、アジア太平洋 | 中期(2〜4年) |

| 高頻度取引およびゲームワークロードにおけるコールドスタートレイテンシの制約 | -1.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度に分散したマイクロ機能におけるデバッグと可観測性のギャップ

従来のAPMエージェントはミリ秒単位で存在するエフェメラル機能をトレースできず、根本原因分析時にブラインドスポットが生じます。企業は、ログがサービス全体に分散し、コールドスタートがレイテンシの外れ値を隠すため、サーバーレスアプリのトラブルシューティングにモノリスの2.4倍の時間がかかると報告しています。新興ソリューションは軽量なスパンIDを注入してオープン標準のバックエンドにエクスポートするようになっていますが、成熟度はメインストリームのツールに遅れをとっています。トレース、メトリクス、ログがシームレスに統合されるまで、リスク回避的なセクターはミッションクリティカルなシステムの移行を躊躇するでしょう。

独自のイベントオーケストレーションエンジンによって増幅されるベンダーロックインリスク

主要なクラウドはそれぞれ独自のステートマシン、イベントバス、キューセマンティクスを提供しており、開発を加速させる一方でポータビリティを妨げています。別のプロバイダー向けにオーケストレーションロジックを書き直すと、元のプロジェクトの工数を超えることがあります。そのため企業は、深い統合のメリットと戦略的柔軟性のバランスを取り、トリガーを正規化しながらもレイテンシとコストを増加させる抽象化フレームワークを採用することが多くなっています。KnativeやBebopなどのオープンソースコミュニティプロジェクトはインターフェースの標準化を目指していますが、本番環境での採用はネイティブサービスと比較して依然として限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスモデル別:プロフェッショナルサービスが企業導入を牽引

マネージドサービスは、組織がターンキー運用を優先したことから2025年の収益の61.20%を占めましたが、プロフェッショナルサービスは企業が複雑な近代化プログラムに取り組む中で2031年まで年平均成長率17.65%で拡大しています。多くの規制対象企業は、コンサルティングパートナーを雇用してイベントスキーマの再設計、モノリスのリファクタリング、本番稼働前のコンプライアンス検証を行っています。アドバイザリーチームはサーバーレスセキュリティパターン、コードとしてのポリシー、FinOpsダッシュボードを統合してビジネス価値を最大化します。プロフェッショナルサービスは文化変革も支援し、製品チームに非同期設計と可観測性のベストプラクティスを訓練します。サーバーレスのフットプリントが分析、AI、エッジへと拡大するにつれ、継続的なガバナンスとプラットフォームエンジニアリングがバンドルエンゲージメントにおける開発支援に加わります。この進化により、インテグレーターの高マージン成長が持続し、企業の価値実現までの時間が改善されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:サービスとしてのバックエンド(BaaS)が開発者生産性を拡大

サービスとしての機能(FaaS)は2025年の支出の57.30%を占め、2031年までサーバーレスコンピューティング市場の中核であり続けます。しかし、サービスとしてのバックエンド(BaaS)は、チームが認証、ストレージ、リアルタイム同期をAPIコールに集約する高レベルの構成要素を求める中で、年平均成長率24.32%のスター成長セグメントとなっています。特にモバイル開発者は、ログインとプッシュ通知のワンライン統合を高く評価し、ローンチサイクルを数週間から数時間に短縮しています。BaaSはFaaSを補完し、定型的なタスクをオフロードすることで、機能が差別化されたロジックに集中できるようにします。統合APIゲートウェイは両パラダイムにわたってトラフィックを均一にルーティングし、サーバーレスコンテナはより長期間のプロセスを必要とするパフォーマンスギャップを埋めます。抽象化のスペクトルにより、アーキテクトはコスト、レイテンシ、コンプライアンスのニーズに合わせて組み合わせることができます。

デプロイメントモデル別:マルチクラウド戦略が勢いを増す

パブリッククラウドは、サービスの幅広さとグローバルなPoP(接続拠点)により、2025年のサーバーレス収益の70.10%を供給しました。しかし、企業が耐障害性、データ居住、ベストフィットサービスのためにワークロードを分散させる中で、マルチクラウドの採用は年平均成長率23.15%で拡大しています。ツールチェーンは現在、プロバイダーターゲットをパラメータ化するコードとしてのインフラテンプレートをパッケージ化しており、同一パイプラインからAWS、Azure、Google Cloud全体へのデプロイメントを容易にしています。マルチクラウドはイノベーションを促進しますが、統合の複雑さも増大させます。チームはスプロールを軽減するために、フットプリント全体で可観測性、セキュリティポスチャ管理、ポリシーエンジンを標準化しています。ハイブリッドジャーニーは、レイテンシに敏感なオンプレミスデータセットを持つ企業にとって依然として重要であり、規制が国内処理を義務付ける場合にはソブリンクラウドの提供が普及しています。

エンドユーザー産業別:ヘルスケアがデジタルトランスフォーメーションを加速

ITおよび通信はAPIを中心とした製品展開により2025年の支出の27.40%を支配しましたが、ヘルスケアおよびライフサイエンスは2031年まで年平均成長率23.20%を記録する見込みです。病院は重いクラスターを立ち上げることなくケアパスウェイ中に予測分析を求めており、サーバーレスは変動する患者負荷に対してシームレスにスケールします。臨床画像処理、ゲノム解析、遠隔モニタリングパイプラインはミリ秒単位の起動とイベント課金の恩恵を受けます。金融機関はリアルタイムの不正チェックと口座集約にサーバーレスを採用し、小売業者はフラッシュセールの弾力性とパーソナライズされたプロモーションに活用しています。公共部門機関は最小権限実行によるゼロトラスト義務を満たすためにサーバーレスを採用しています。製造工場はバッチからリアルタイムのIoTテレメトリに活用し、メディア企業はエッジ機能を通じてターゲット広告をストリーミングしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:リアルタイム処理がイノベーションを牽引

データ処理とETLは依然として広く普及しており、AWS Glueなどのサービスがオンデマンドで実行され自動的にシャットダウンする抽出・変換・ロードタスクをオーケストレーションしています。接続デバイスがサブ秒のインサイトを必要とするテレメトリで企業を溢れさせる中、リアルタイムのファイルおよびストリーム分析が急増しました。ストリーミング機能はイベントをクレンジング、エンリッチし、ML(機械学習)エンドポイントにファンアウトすることで、顧客向けダッシュボードを加速させます。ウェブおよびモバイルバックエンドは、コールドスタンバイフリートなしにバイラルトラフィックに対して自動スケールするステートレス機能の恩恵を受けます。IoTバックエンドサービスはサーバーレスを使用してセンサーバーストを取り込みアラートをトリガーし、デバイスがスリープ中のアイドルコンピュートを回避します。ビッグデータワークロードは現在、クラスターをプロビジョニングせずにペタバイトをスキャンするサーバーレスクエリエンジンを採用しており、バッチとインタラクティブ分析全体にわたるモデルの汎用性を示しています。

地域分析

北米は2025年のサーバーレス収益の37.60%を牽引し、豊富なクラウド人材、積極的なデジタルバンキングロードマップ、および攻撃対象領域縮小のためのエフェメラルコンピュートを優先する米国連邦政府のゼロトラスト指令に支えられています。企業はサーバーレスを活用してレガシースタックを近代化し、顧客パーソナライゼーションにイベントストリームを採用し、コンプライアンス対応のロギングパイプラインを実行しています。カナダは特に5Gエッジ機能を統合する通信事業者の間でこれらのパターンを踏襲しており、メキシコのフィンテックスタートアップは決済APIを安全にスケールするためにサーバーレスを採用しています。

アジア太平洋は最も急成長している地域であり、2031年まで年平均成長率19.05%と予測されています。中国のインターネット大手はネイティブのサーバーレスAIサービスに投資しており、インドの急成長するSaaS(サービスとしてのソフトウェア)セクターは予測不可能なグローバル需要を管理するために従量課金モデルを採用しています。日本と韓国のメーカーは予知保全のためにエッジ機能を統合し、ASEANのフィンテックおよび電子商取引プレーヤーは低レイテンシで地域顧客にリーチするためにマルチクラウドサーバーレススタックを展開しています。5G MEC、手頃なクラウドスポット、開発者のスキルアップの融合が地域全体での普及を加速させています。

欧州は、組織がGDPRおよび国家主権規則を満たすためにマルチクラウドを採用する中で、強固な地位を維持しています。英国、ドイツ、フランスが暗号化、監査、居住に関する共通の設計図を共有する小売、銀行、公共部門のパイロットをリードしています。北欧諸国はグリーンデータセンター統合とイベント駆動型エネルギーグリッドで限界を押し広げています。ベンダーはローカライズされたゾーンとポータブルランタイムで対応し、より厳格なコンプライアンス環境にもかかわらず成長を強化しています。

規制環境

サーバーレス導入に影響を及ぼす規制は、クラウドセキュリティ、ソフトウェア保証、重要事業体のリスク管理要件を通じて枠組みが形成される傾向が強まっており、それがAPIゲートウェイ、ID管理、ログ記録、ランタイム監視に関する技術的統制へと落とし込まれている。欧州連合ではNIS2によりクラウドコンピューティングサービス提供者が定められたサイバーセキュリティリスク管理措置の対象となり(2024年10月に規則2024/2690を通じて実施)、ENISAは2025年6月に技術実装ガイダンス(v1.0)を発表し、クラウドネイティブスタック全体でこれらの措置を運用可能にする支援を行った。

2025年から2026年にはさらに、プロバイダーのロードマップや企業の調達方針を形づくるサーバーレス特有の指針も追加された。ITU-T勧告X.1650(2025年5月)は、ライフサイクル全体にわたるサーバーレスコンピューティング専用のセキュリティガイダンスを導入し、ドイツのBSI C5:2026カタログは、規制対象の調達で使用されるクラウドコンプライアンスの基準を更新し、EUCSの「Substantial」レベル要件との整合を図った。製品セキュリティの面では、ENISAのSecure by Design and Default Playbook(v0.4ドラフト、2026年3月)がEUサイバーレジリエンス法の期待事項と開発実践を整合させ、NISTはRESTful Web APIの安全な展開に関するドラフトSP 800-228A(2026年5月)を発表し、API優先の公開を中心に構築されるサーバーレスアーキテクチャに直接関連する内容となっている。

バリューチェーン分析

サーバーレスコンピューティングのバリューチェーンは、ハイパースケールのデータセンターインフラ(コンピュート、ストレージ、ネットワーキング)と、マルチテナント分離やランタイム管理を提供するプラットフォーム層から始まり、APIゲートウェイ、イベントバス、FaaS/BaaSランタイム、マネージド可観測性・セキュリティといった開発者向けサービスへと広がっていく。主要クラウドプロバイダー(AWS、Microsoft、Google、Alibaba、IBM)は、ハードウェア供給、仮想化・サンドボックス技術(マイクロVMやコンテナ分離を含む)、課金・計測、グローバル配信を組み合わせて統合サーバーレスプラットフォームを提供し、一方でISVやオープンソースプロジェクトは、可搬性、ポリシーアズコード、CI/CD統合、短命な関数向けの専用モニタリングを付加している。

下流では、システムインテグレーターやマネージドサービスプロバイダーが移行・ガバナンスプログラムを運営し、イベント駆動型マイクロサービスへのアプリケーション再構築、コンプライアンス検証、FinOps最適化などを行っている。ボトルネックは、AIやリアルタイム処理向けの専用キャパシティとデータ移動に集中しており、サーバーレス関連のAIワークロード向けGPUインスタンスの可用性の制約や、高スループットのイベントストリーミングにおける帯域幅・レイテンシーの考慮事項が含まれる。プラットフォームエンジニアリングも、企業がマルチクラウドパイプラインと共通テレメトリを標準化するにつれ、バリューチェーンのさらに先へと進んでおり、AWS Lambda MicroVMs(2026年6月)などのプロバイダー更新によって強化されている。これはVMレベルの分離とほぼ即時の起動特性を追加するもので、プロバイダーがマネージドランタイムの一部としてセキュリティとパフォーマンスをどのようにパッケージ化するかに影響を与えている。

競合環境

サーバーレスコンピューティング市場は依然として集中しており、AWS Lambda、Microsoft Azure Functions、Google Cloud Functionsが合わせて2024年の支出の60%以上を占めています。AWSは先行者優位と数百の統合から優位性を築き、Microsoftは企業との関係とハイブリッドツールを活用して規制対象ワークロードを獲得しています。GoogleはAIハードウェアアクセラレーターとオープンソースへの取り組みで差別化を図っています。

専門的な挑戦者がニッチを開拓しています。VercelとNetlifyはgitワークフローに連携したゼロコンフィグデプロイメントでフロントエンド開発者に焦点を当て、ウェブスタジオの間で支持を獲得しています。Cloudflare WorkersとFastly Compute@Edgeはグローバルに分散したPoP(接続拠点)を活用してユーザーの数メートル先でロジックを実行し、レイテンシを重視するメディアおよびゲームワークロードを引き付けています。

M&Aとエコシステム投資は可観測性、セキュリティ、ポータビリティに集中しています。ハイパースケーラーはマルチランタイムデバッグとコードとしてのポリシー自動化のためにスタートアップを買収し、独立系ベンダーはクロスプロバイダーオーケストレーションフレームワークをリリースしています。エッジクラウドはチップメーカーと提携してデバイスの近くでGPU推論をホストしており、サーバーレスとエッジが融合した未来を示唆しています。

サーバーレスコンピューティング産業リーダー

Amazon Web Services Inc.

Microsoft Corp.

Google LLC

Alibaba Group Holding Limited

IBM Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

データ主権とコンプライアンス自動化は、プロバイダー間で一貫した統制を示せるマルチクラウドおよびリージョン固定型のサーバーレスアーキテクチャのための余地を生み出している。欧州委員会が提案するCloud and AI Development Act(2026年6月)は、4段階のクラウド主権保証の概念を導入し、オープンソースソフトウェアを支援する国家クラウド戦略を求めており、これによりポリシーアズコードのガードレール、監査可能なイベントルーティング、独自のオーケストレーションエンジンへの依存を減らす可搬性のあるランタイムパターンへの需要が高まっている。標準やガイダンスもより一層サーバーレス特有のものになりつつあり(例えばITU-T X.1650、2025年5月)、セキュリティ、可観測性、開発者向けツールの分野のベンダーにとって、ライフサイクル統制を短命な実行にマッピングする機会を支えている。

AIおよびデータプラットフォームも、サーバーレス実行をデフォルトの利用モデルとして製品化しつつあり、対象となるワークロードの範囲をウェブバックエンドやETLを超えて、不規則にスケールするエージェント型・推論駆動型の用途にまで広げている。CNCFの報告(2026年第1四半期)によると、バックエンド開発者の間でサーバーレス導入が測定可能な水準で進んでおり、コンテナ化されたAI/MLワークフローと併用されることが多く、これは関数、コンテナ、イベントストリームを単一のガバナンスモデルの下で連携させる統合的なサービスの余地を示唆している。プロバイダーおよびエコシステムによるキャパシティおよび隣接するAIインフラへの投資、たとえばAWSがミシシッピ州のデータセンター投資計画を250億米ドルに拡大したこと(2026年7月)や、2026年2月に発表されたOpenAIとの戦略的パートナーシップは、規制対象やAI負荷の高いワークロード向けに、ステートフルなオーケストレーション、サーバーレスGPU経路、より強固な分離メカニズムをサーバーレスプラットフォームが統合する短期的な機会を強化している。

最近の業界動向

- 2026年6月:Databricksは、ストレージパートナーがDatabricks Serverless Computeにエンタープライズデータエステートを公開できるようにする、Software-Defined Storage(SDS)エコシステムを発表した。この動きは、サーバーレス実行を通じて利用できるストレージ統合の範囲を広げ、データアクセス、ガバナンス、コンピュートスケールが一体としてパッケージ化されるプラットフォームモデルを強化するものである。

- 2026年5月:Temporalは、そのDurable Executionプラットフォーム向けにサーバーレスオプションを導入し、標準のTemporal WorkerがAWS Lambdaなどのサーバーレスコンピュート上で動作できるようにした。これによりワークフローオーケストレーションの運用負荷が軽減され、関数ベースのランタイムを標準とするチームにとって耐久性のあるイベント駆動型アプリケーションパターンがより利用しやすくなった。

- 2024年12月:Microsoft Azureは、AI推論向けにNVIDIAのA100およびT4 GPUを使用したサーバーレスGPUサポートをAzure Container Appsに追加した。これにより、オンデマンドのアクセラレーションをマネージドかつイベント駆動型のアプリケーションスタックに導入することで、サーバーレス型導入の対象となるワークロードの範囲が拡大した。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、サーバーレスコンピューティング市場を、クラウドプロバイダーがプロビジョニング、スケーリング、インフラ運用を担い、顧客が主に使用量に基づいて支払うサーバーレスアプリケーション開発・ランタイムサービスへの支出として定義する。

対象範囲の除外事項:本市場規模には、サーバーレスの実行・管理モデルを通じて提供されていない場合の非サーバーレス型クラウドサービス(標準的なVMホスティングや従来型のマネージドインフラなど)は含まれない。

セグメンテーション概要

- サービスモデル別

- プロフェッショナルサービス

- マネージドサービス

- サービスタイプ別

- サービスとしての機能(FaaS)

- サービスとしてのバックエンド(BaaS)

- APIゲートウェイ

- サービスとしてのコンテナ(CaaS)

- デプロイメントモデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- マルチクラウド

- エンドユーザー産業別

- ITおよび通信

- BFSI

- 小売および電子商取引

- 政府および公共部門

- ヘルスケアおよびライフサイエンス

- 産業および製造

- メディアおよびエンターテインメント

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- 北欧諸国

- スウェーデン

- ノルウェー

- デンマーク

- フィンランド

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、サーバーレスの定義に関する範囲の境界を設定し、地域別需要パターンの初稿を作成するために用いられた。クラウド導入の方向性や利用強度の変化を把握するため、米国労働統計局(ソフトウェア・クラウド関連の雇用・賃金動向)、米国商務省人口調査局およびOECDのデジタル経済指標、ITUの接続統計などの公的資料を参照した。

前提条件を現実的なものに保つため、サーバーレスサービスがどのようにパッケージ化・課金されているかを説明する企業の年次報告書、決算説明会の記録、投資家向け説明資料、製品ドキュメントも確認した。特許データベースは、新しいサーバーレス機能や自動化機能がどこで開発されているかを見極めるために選択的に使用した。企業財務情報用の有料サブスクリプションデータベースと、ニュース・提出資料用の別のデータベースを、より迅速な相互確認のために使用したが、市場規模算定のロジックは特定の単一のソースに依存していない。これらの例はあくまで例示であり、データ収集、検証、および調査の明確化のために他の多くの公的資料も参照した。

一次インタビューおよび調査

一次調査は、クラウドアーキテクト、DevOpsおよびプラットフォームリーダー、アプリケーション所有者、クラウド支出を管理する予算関係者へのインタビューおよび構造化調査を中心に行われた。導入速度、典型的なワークロードのトリガー(イベント駆動型アプリケーション、API、データ処理)、およびマルチクラウド・ハイブリッド選択が支出配分に時間とともにどのように影響するかを確認するため、APAC、EMEA、アメリカ地域全体から情報を収集した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:29% | CXO:14% | APAC:49% |

| ミッドティア:50% | 機能/部門リーダー:32% | EMEA:30% |

| 中小規模プレイヤー:21% | マネージャー:54% | アメリカ地域:21% |

市場規模算定と予測

このモデルは、クラウド導入の兆候とワークロード需要を、地域および主要用途別の対象サーバーレス支出プールに変換するトップダウン型の構築から始まる。実務上は、全体的なクラウドアプリケーション活動を、実際にサーバーレスランタイムで実行される割合に結び付ける普及率ベースの需要プール評価を用い、その後、使用量ベースの課金を反映した価格ロジックを適用した。

合計値を現実的なものに保つため、結果はその後、サンプリングされたリクエスト単位または実行時間単位の価格に推定ワークロード量を乗じるなどの選択的なボトムアップ的近似、およびサーバーレスサービスの典型的な企業支出帯に関するチャネルチェックによって裏付けられる。小規模な国やニッチな業種でデータが不足している場合は、開発者の採用動向、クラウド移行のペース、企業のIT支出の方向性といった代理指標でギャップを補い、専門家からのフィードバックを受けて調整した。

モデルで使用された主要な入力データには、クラウドネイティブアプリケーション開発の進展速度、マルチクラウド導入の水準、APIおよびイベント駆動型ワークロードの強度、導入選択に影響を与えるセキュリティおよびコンプライアンス要件、一般的なサーバーレス利用単位における価格変動の観測結果が含まれる。予測は、短期の時系列平滑化を伴うシナリオ分析を用いて行い、前提条件はワークロード成長、最適化努力、マクロIT予算サイクルについて実務者が予想する内容と照らして見直した。

データ検証と更新サイクル

検証は、いくつかの再現可能なチェックを通じて行われ、後から追跡できるようにすべての調整について記録を残している。モデルの出力は、クラウド支出の方向性、開発者の活動動向、地域の企業デジタル化指標といった独立した指標と比較され、最大の差異は最終承認前に再度確認される。

前提条件が異常なステップ変化を生じさせる場合は、データの経路を再確認し、関連する専門家に再度連絡を取り、その変化が実際のものかモデル上のアーティファクトにすぎないかを確認する。本レポートは年次で更新され、価格、導入、または規制に重大な変化をもたらす事象が発生した場合には中間更新も行われる。提出前には最終確認を行い、クライアントが最新の入手可能な入力データに基づく最新の見解を受け取れるようにしている。

Mordor Intelligenceのサーバーレスコンピューティング市場推定と他の公表推定との比較

サーバーレスコンピューティングについて発行元ごとに異なる市場値が見られるのは一般的であり、これは発行元が必ずしも同じ支出項目を数えているわけではなく、また基準年や通貨のタイミングの選択が異なる場合があるためである。使用量ベースの価格設定の扱い方も重要であり、想定されるワークロード量のわずかな変化によって合計が急速に変動する可能性がある。

使用量に連動した価格の指標を追跡し、サーバーレスランタイムおよびサービス収益として認められる範囲の判定基準を更新し続けることで、Mordor Intelligenceは、サーバーレスな方式で価格設定または提供されていない、より広範なクラウドプラットフォーム支出を含めることなく、計測可能な実行・管理の消費に合計を結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 32.59 B (2026) | |

| グローバルコンサルティング会社A | USD 31.56 B (2026) | 予測期間が長いと短期的な成長が平滑化される可能性があり、対象範囲は広範な製品分類として提示されているため、基準年において市場収益として数えられる範囲が変わる可能性がある。 |

| 業界出版社B | USD 24.51 B (2024) | より早い基準年を用いており、マルチクラウドおよびハイブリッド支出の扱いが異なる可能性があり、サーバーレスがより狭い範囲の導入形態や購買層に限定される場合、対象となる需要プールが縮小する可能性がある。 |

発行元間の差異は、主に基準年の選択と、隣接するクラウドサービスが収益範囲に含まれているかどうかによって説明される。対象範囲の境界、価格の推移、地域別導入の確認方法が明確に示されている場合、その結果はより再現しやすく、観測された需要指標との整合性もより取りやすくなる。

レポートで回答される主要な質問

2031年までのサーバーレスコンピューティング市場の成長見通しは?

サーバーレスコンピューティング市場は2026年の320億5,900万米ドルから2031年までに915億6,000万米ドルに成長し、年平均成長率22.94%を記録する見込みです。

最も急速に拡大しているサービスタイプは何ですか?

サービスとしてのバックエンド(BaaS)は、開発者がアプリケーション提供を加速する高レベルの抽象化を求める中で、年平均成長率24.32%で成長すると予測されています。

企業がマルチクラウドサーバーレス戦略を採用する理由は何ですか?

年平均成長率23.15%と予測されるマルチクラウドの採用は、企業がベンダーロックインを回避し、データ居住規則を満たし、ベストオブブリードのクラウド機能を組み合わせるのに役立ちます。

将来のサーバーレス導入をリードする産業垂直分野はどこですか?

ヘルスケアおよびライフサイエンスは、リアルタイムのAI・機械学習推論と変動する患者データ負荷に牽引され、2031年まで年平均成長率23.20%で最も高い成長率を示しています。

サーバーレスのより広い普及に対する主な障壁は何ですか?

主な障壁には、マイクロ機能におけるデバッグと可観測性のギャップ、および独自のオーケストレーションエンジンに関連するベンダーロックインが含まれます。

サーバーレスコンピューティング分野の主要ベンダーは誰ですか?

AWS、Microsoft Azure、Google Cloudが合わせて市場シェアの60%以上を占め、Vercel、Cloudflare、Fastlyなどのニッチな挑戦者が専門分野で成長しています。

最終更新日: