交通・スマートモビリティにおけるエージェンティックAI市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

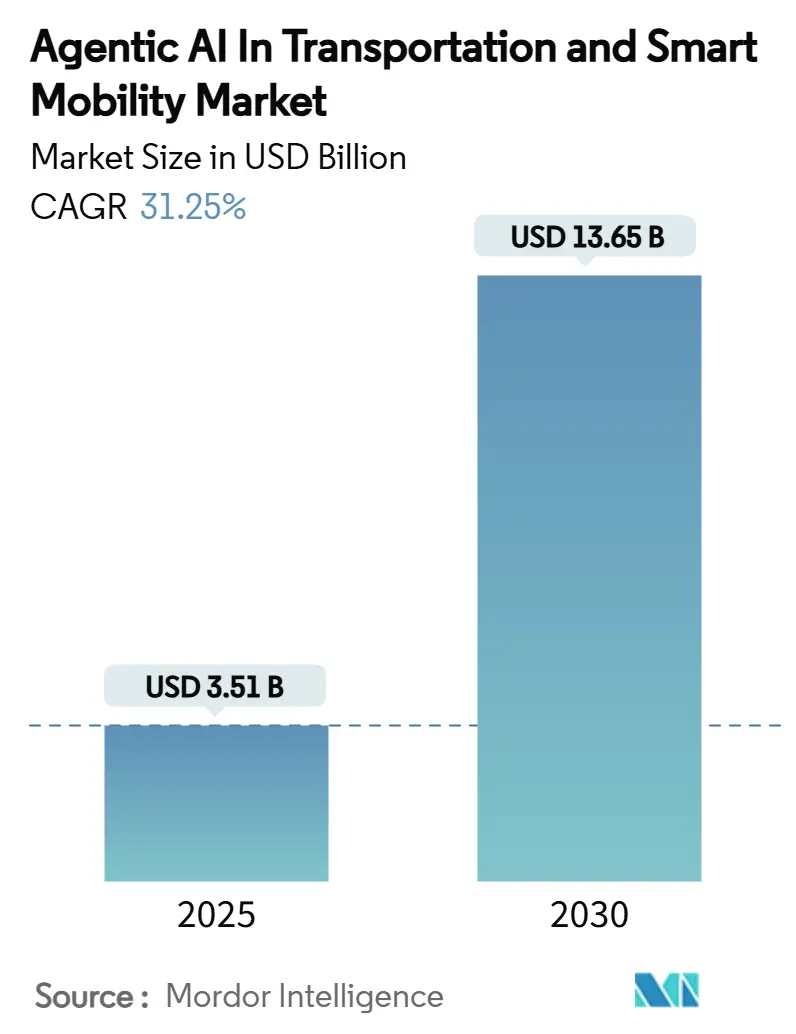

| 市場規模 (2025) | 3.51 十億米ドル |

| 市場規模 (2030) | 13.65 十億米ドル |

| 成長率 (2025 - 2030) | 31.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

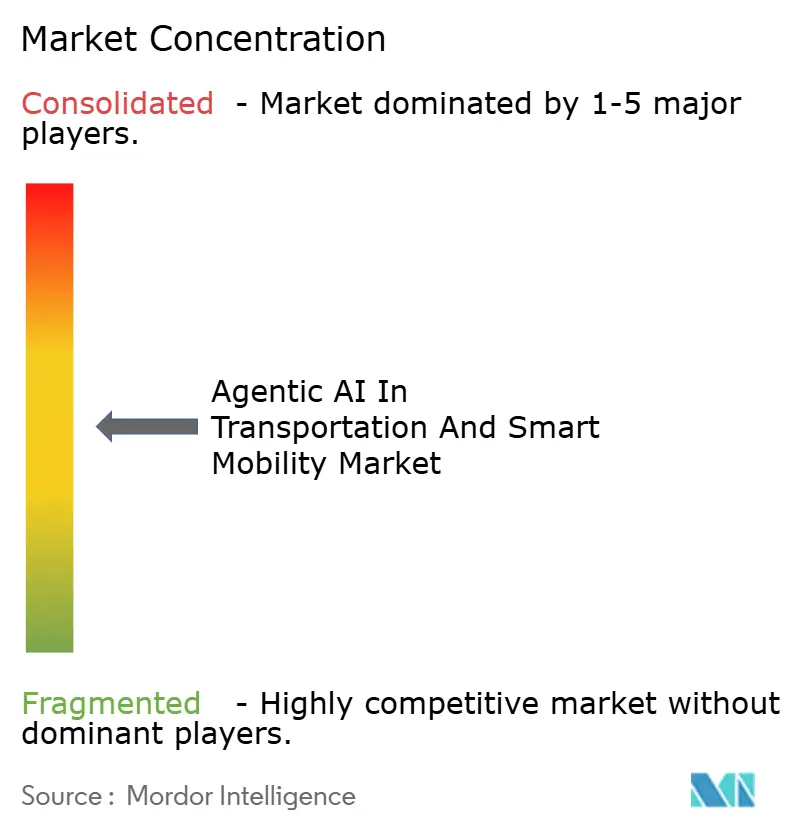

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる交通・スマートモビリティにおけるエージェンティックAI市場分析

交通・スマートモビリティにおけるエージェンティックAI市場規模は2025年に37億1,000万米ドルに達し、2030年までに136億5,000万米ドルへと急成長する見込みで、堅調な31.25%のCAGRを反映しています。成長は、ルールベースの自動化から自己学習型・意思決定自律型プラットフォームへの体系的な転換によって支えられており、これらのプラットフォームはリアルタイムで車両の挙動を再調整します。主要な自動車ハブにおける規制サンドボックス、車載コンピューティングコストの低下、および車車間・路車間通信(V2X)接続に向けた積極的な官民連携が、商業化サイクルの加速を促進しています。一方、事業者はハードウェアからデータおよびソフトウェアレイヤーへと資本を再配分しており、これにより生涯アップグレード可能性が実現し、総所有コストが圧縮されています。競争上のポジショニングは、従来のOEMがスケールとコンプライアンスのノウハウを提供し、AIスペシャリストがクロスフリート・ネットワーク効果を捉えるエッジからクラウドへの学習アルゴリズムを供給するエコシステムパートナーシップを中心に進化しています。その結果、交通・スマートモビリティにおけるエージェンティックAI市場は、プラットフォーム支配権を争う既存の自動車メーカーとデジタル新規参入者の双方にとって重要な競争の場となっています。

レポートの主要ポイント

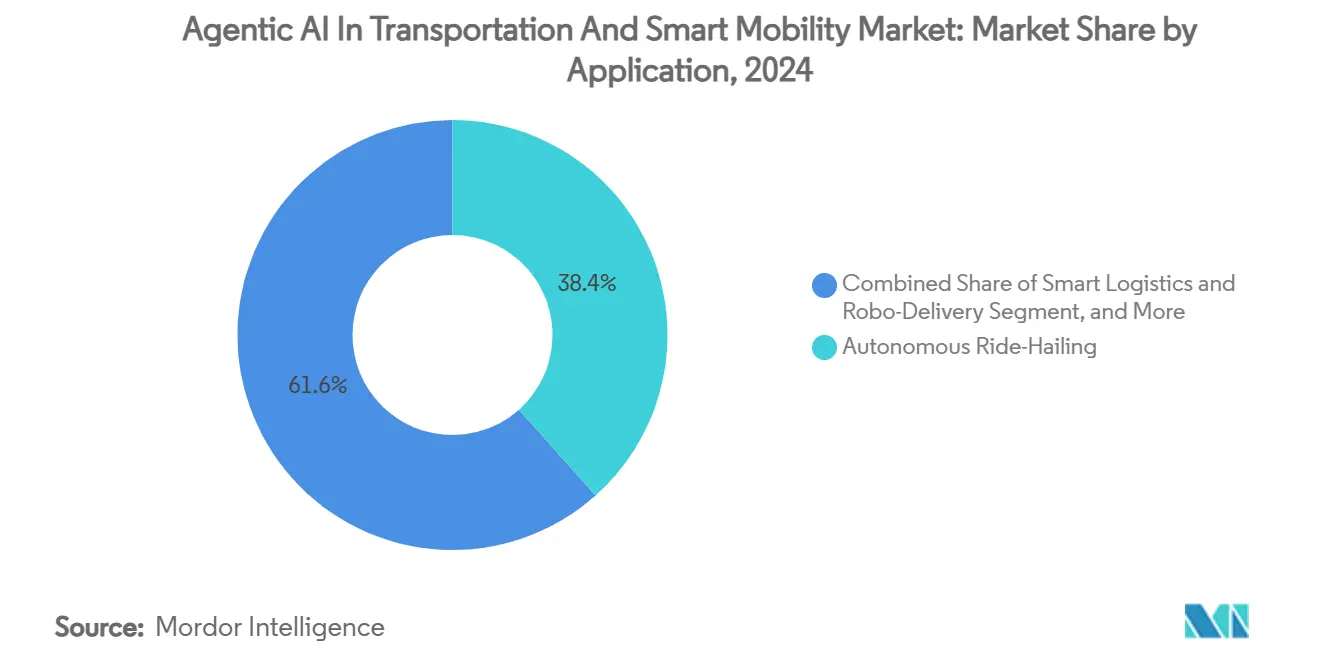

- アプリケーション別では、自律型ライドヘイリングが2024年の交通・スマートモビリティにおけるエージェンティックAI市場シェアの38.41%を占め、一方で緊急・ロードサイドアシスタンスは2030年に向けて35.23%のCAGRで拡大しています。

- オファリング別では、ソフトウェアスタックセグメントが2024年の交通・スマートモビリティにおけるエージェンティックAI市場規模の42.15%を占め、データ・シミュレーションサービスは2025年から2030年にかけて38.65%のCAGRで拡大しています。

- 展開モード別では、エッジ/車載アーキテクチャが2024年の交通・スマートモビリティにおけるエージェンティックAI市場規模の43.62%のシェアを維持し、ハイブリッドエッジクラウドソリューションは2030年にかけて36.23%のCAGRで加速すると予測されています。

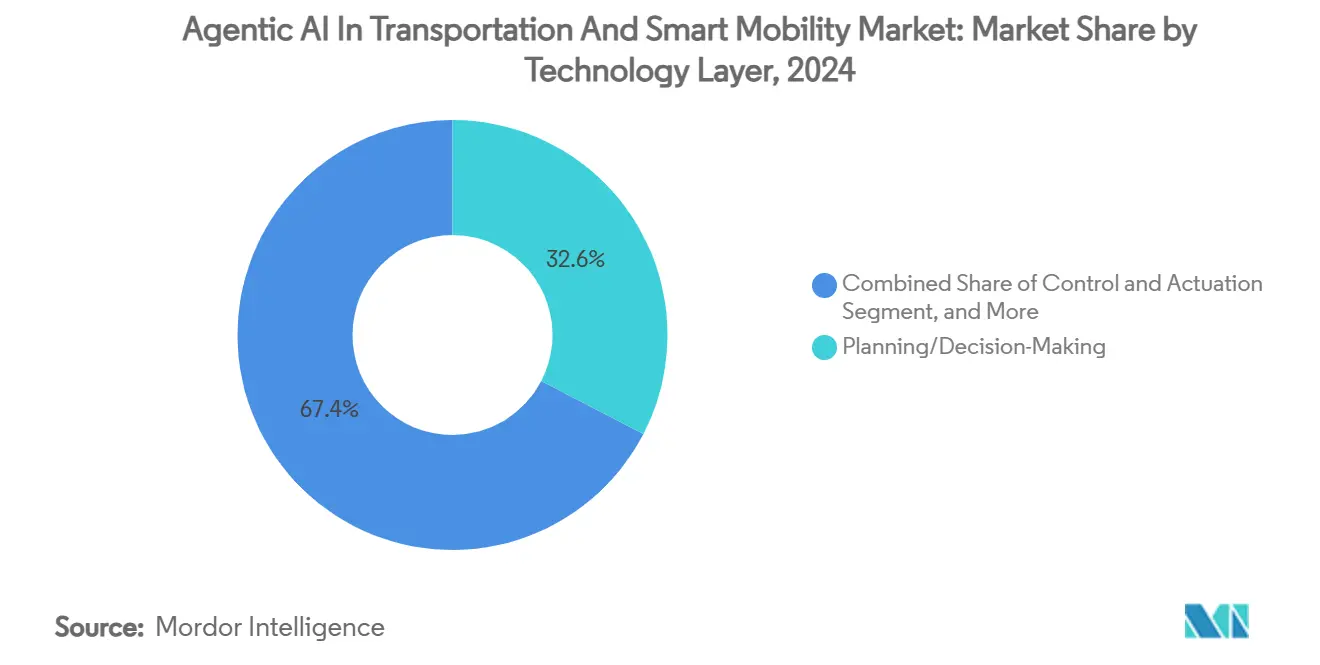

- テクノロジーレイヤー別では、プランニング/意思決定プラットフォームが2024年に32.61%の収益シェアでトップとなり、エッジからクラウドへの学習は同期間に38.95%のCAGRで成長すると予測されています。

- 輸送モード別では、乗用車が2024年の交通・スマートモビリティにおけるエージェンティックAI市場シェアの42.59%を占め、一方でエアモビリティeVTOL/UAMソリューションは2030年に向けて39.06%のCAGRで上昇する見込みです。

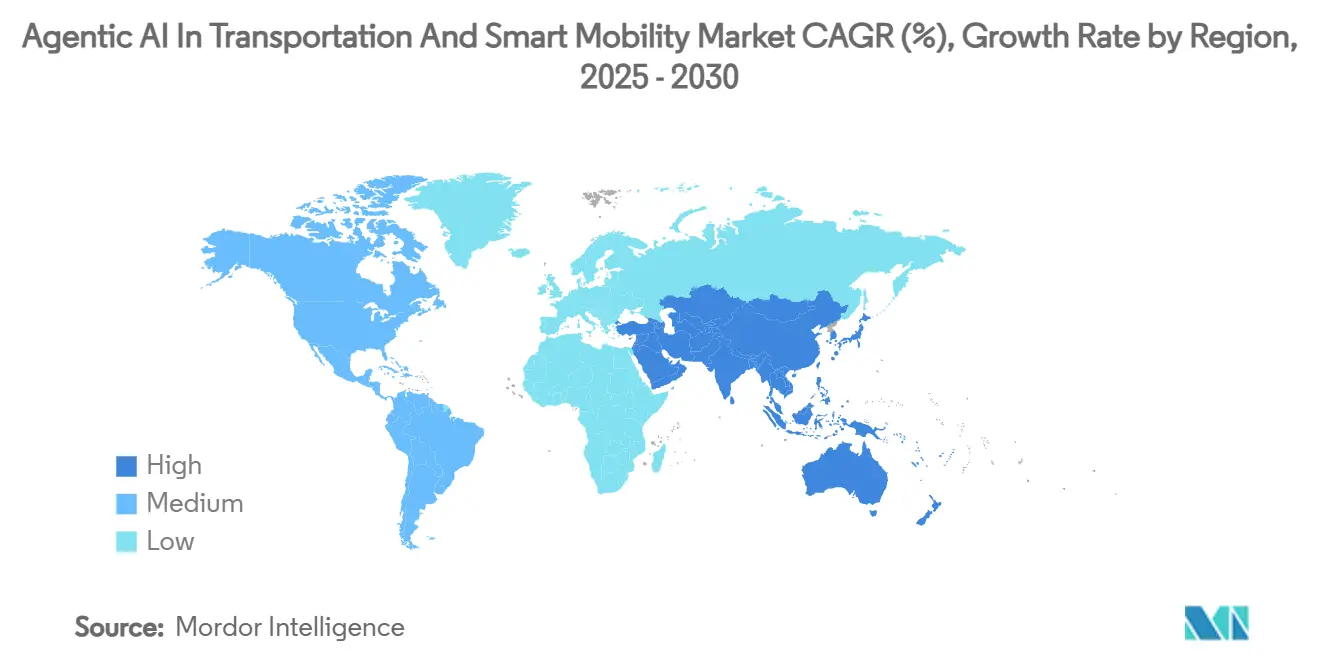

- 地域別では、北米が2024年の交通・スマートモビリティにおけるエージェンティックAI市場シェアの38.53%を占め、アジア太平洋地域は2030年に向けて34.26%のCAGRで上昇する見込みです。

交通・スマートモビリティにおけるエージェンティックAIのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| L4/L5自動化プラットフォームに向けたOEMの推進 | +8.2% | グローバル、北米・EUに集中 | 中期(2〜4年) |

| V2X対応安全性に対する規制上のインセンティブ | +6.8% | 北米・EUが主要、APACは新興 | 短期(2年以内) |

| 都市部の渋滞コストの上昇 | +5.4% | グローバルの都市中心部、APACのメガシティで最大の影響 | 長期(4年以上) |

| 車載AIコンピューティングの米ドル/TOPS単価の急速な低下 | +7.1% | グローバル、コスト重視のAPAC市場で最も早い普及 | 短期(2年以内) |

| フリート全体の自己最適化エージェンティックアルゴリズム | +4.9% | 北米・EUの商業フリート、APACへ拡大 | 中期(2〜4年) |

| エージェンティックエコルーティングによるカーボンクレジットの収益化 | +3.8% | EUの規制フレームワーク、北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

L4/L5自動化プラットフォームに向けたOEMの推進

自動車メーカーはレベル4およびレベル5プログラムを加速するために数十億ドル規模の資金を確保しています。現代自動車グループ単独で2025年から2028年にかけて210億米ドルを投じ、そのうち60億米ドルをエッジ推論と集中型トレーニングを融合した自律走行・ロボティクスパートナーシップに充当することを表明しました。[1]現代自動車グループ、「現代自動車グループ、210億米ドルの投資で米国成長にコミット」、hyundaimotorgroup.com トヨタの130億米ドル計画は、競争優位性が機械工学の卓越性から学習中心のソフトウェア差別化へと移行していることを示しています。この資本支出は同時に、モジュール式プランニングスタックを組み込むことができるティア1サプライヤーやスタートアップにとってのリスクを低減しています。その結果、車両が継続的に改善されるソフトウェアプラットフォームへと移行するにつれ、交通・スマートモビリティにおけるエージェンティックAI市場は長期的なブランドエクイティに不可欠な要素となっています。

V2X対応安全性に対する規制上のインセンティブ

V2X機器とAI監査可能性に関する義務は、フリート事業者の購買基準を変えています。米国運輸省は現在、自律走行テスト許可を説明可能な意思決定フレームワークの証拠と結びつけています。[2]米国運輸省、「コネクテッドビークルインフラ投資」、transportation.gov EU AI法の並行規定はアルゴリズムの透明性に応じて責任を割り当て、学習の来歴を文書化できるエージェンティックシステムへの採用者を誘導しています。早期コンプライアンス達成者は管理されたテスト回廊への優先アクセスを獲得し、能力格差をさらに広げるデータフライホイールを強化します。日本が2025年3月までに25路線での無人運転を承認したことで、実際の交通状況における学習・適応ロジックの実証が定着し、交通・スマートモビリティにおけるエージェンティックAI市場全体の需要が触媒されています。

都市部の渋滞コストの上昇

都市政府は渋滞による生産性損失の増大(米国だけで年間870億米ドル)に直面しており、AI適応型交通制御に向けた調達をシフトしています。Googleのグリーンライトは70都市に展開され、信号の遅延を最大20%削減しながら燃料消費を15%削減し、エージェンティック交通オーケストレーションの具体的な投資対効果を実証しました。[3]Google、「グリーンライト交通最適化プロジェクト」、google.com 自治体はこのようなシステムをGDPの損失を取り戻し、気候目標を達成するための直接的な手段と見なしています。緊急対応時間の改善と公衆の受容性の間のフィードバックループが投資をさらに後押しし、交通・スマートモビリティにおけるエージェンティックAI市場の長期的な需要軌跡を強化しています。

車載AIコンピューティングの米ドル/TOPS単価の急速な低下

自動車グレードのシリコンコストは、NVIDIA Thorのような特化型アーキテクチャが1,000ワットのエンベロープ内で2,000 TOPS以上を実現したことで、2023年の1 TOPSあたり2,000米ドルから2024年には800米ドル未満へと急落しました。Horizon Roboticsからの同様のコスト曲線が、中級車クラス全体でのアクセシビリティを拡大しています。コンピューティングコストがセンサー冗長性のコストを下回ると、管理経済学はハードウェアの過剰よりもインテリジェンスを優先し、交通・スマートモビリティにおけるエージェンティックAI市場全体でのインストール率を加速させます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ティア1都市外でのエッジクラウド5Gカバレッジの希薄さ | -4.2% | グローバル、農村部の北米および発展途上のAPAC地域で最も深刻 | 中期(2〜4年) |

| 自動車グレードAI SoCの高い平均販売価格 | -3.8% | APACおよび中南米のコスト重視市場 | 短期(2年以内) |

| 自律エージェントに対するサイバーフィジカル責任のギャップ | -5.1% | グローバルな規制上の不確実性、北米・EUで最も深刻 | 長期(4年以上) |

| 自己学習型AVロジックに対する公衆の懐疑心 | -4.6% | AV認知度の高い欧米市場、特に北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ティア1都市外でのエッジクラウド5Gカバレッジの希薄さ

接続性の不足により、車両はローカル推論にデフォルトせざるを得なくなり、群学習に必要なリアルタイムの協調が制限されます。事業者はその結果、部品表コストを引き上げ、フリートがカバレッジゾーン間を移動する際の運用ポリシーを複雑化するデュアルモードスタックを展開します。競争優位性は都市中心部に集中し、全国規模のサービスにおけるスケール効率が制限され、交通・スマートモビリティにおけるエージェンティックAI市場内の成長期待が抑制されます。

自己学習型AVロジックに対する公衆の懐疑心

調査によると、米国成人の61%が自動運転技術を恐れており、学習ベースのプラットフォームへの信頼を示すのはわずか13%です。責任研究では、同一の事故シナリオにおいて、公衆は人間のドライバーよりも自律型サービスプロバイダーにより多くの責任を帰属させることが示されています。信頼のギャップを埋めるため、PAVEなどの業界連合がライブデモンストレーションを実施していますが、採用曲線は注目度の高い事故に対して依然として敏感です。評判リスクは保守的な展開ペースを強いており、技術的な準備が整っているにもかかわらず、近期の販売量予測を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:緊急サービスがイノベーションを牽引

緊急・ロードサイドアシスタンスは35.23%のCAGRで急増すると予測されており、一方でライドヘイリングは2024年の交通・スマートモビリティにおけるエージェンティックAI市場において最大の38.41%の収益シェアを維持しました。911ディスパッチセンターへの展開により平均対応時間が25〜40%短縮され、この性能差は自治体がプレミアムサービス契約を通じて喜んで負担するものとなっています。ライドヘイリングのパイオニアはクロスフリート学習を活用してピックアップの待ち時間を最小化していますが、利益プールはエージェンティックルーティングエンジンを転用する物流事業者によってますます競争にさらされています。

交通・スマートモビリティにおけるエージェンティックAI市場では、スマートロジスティクスおよびロボデリバリープラットフォームがライブ需要クラスターに合わせてルートを調整することで30%のエネルギー節約を実現しています。公共交通最適化ツールはバスの輸送能力を動的に配分し、アイドル走行距離を削減しながら乗客満足度を向上させています。高度交通管理はこれらのサービスと統合して都市規模の調整を実現し、ライドシェアリングからのアルゴリズムインサイトが緊急サービスにフィードバックされ、その逆も然りというデータネットワーク効果を生み出しています。ステークホルダーは結果として、成長するアプリケーションコンステレーション全体での相互運用性を維持するためにオープン標準を優先しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

オファリング別:データサービスが成長を加速

ソフトウェアスタックソリューションが2024年収益の42.15%を占めましたが、安全規制当局が公開展開前に数百万マイルの仮想テストを要求するため、データ・シミュレーションサービスは年間38.65%で拡大しています。事業者は、高コストの実路走行試験を削減し認証リードタイムを短縮するシミュレーションネイティブの検証フローを好んでいます。コンサルティングサービスは、レガシーフリートが後付けの複雑さとコンプライアンスの不確実性に苦しむ中で勢いを増しています。

ハードウェアはセンサーフュージョンのレイテンシに不可欠ですが、コモディティ化の圧力に直面しています。そのため、価値創造は販売後に車両の挙動を更新する生涯学習ループへと移行しています。このシフトにより、ソフトウェアに近いマージンを追求する資本市場投資家にとって魅力的な継続的収益モデルが解放され、交通・スマートモビリティにおけるエージェンティックAI市場の持続的な勢いが確保されています。

展開モード別:ハイブリッドアーキテクチャが勢いを増す

エッジ/車載処理は依然として交通・スマートモビリティにおけるエージェンティックAI市場規模の43.62%を占めており、主に衝突回避のための10ミリ秒未満のレイテンシを保証するためです。しかし、ハイブリッドエッジクラウドアプローチは、事業者が非クリティカルな計算をクラウドGPUにオフロードし、安全エンベロープを維持しながら車両ユニットコストを削減するにつれ、年間36.23%で拡大しています。

クラウドオンリーモデルは、確定的な接続が保証されている自律型ヤードトラクターなどのデポベースのユースケースに限定されています。インフラ中心型スキームは、単一のコントロールタワーがフリートを調整してほぼゼロのダウンタイムを達成する港湾などの閉鎖キャンパスで繁栄しています。このアーキテクチャの多元性により、プロバイダーは運用コンテキストに合わせたコストパフォーマンスプロファイルを調整でき、対応可能な需要をさらに拡大しています。

テクノロジーレイヤー別:学習システムが成長をリード

プランニング/意思決定ソフトウェアは2024年収益の32.61%を占め、依然として不可欠ですが、フリートが一回限りの機能リリースではなく継続的な適応から堅牢なパフォーマンスが生まれることを認識するにつれ、エッジからクラウドへの学習モジュールは38.95%で成長する見込みです。知覚スタックはコンポーネントの成熟度に達し、切り替えコストを下げるオープン標準インターフェースを生み出しています。

制御・アクチュエーションソフトウェアはFordが特許を持つドライバー嗜好モデルを統合しており、規制コンプライアンスを損なうことなく車両がダイナミクスをパーソナライズできるようにしています。これらのレイヤーを統合されたDevOpsパイプラインに集約することで、無線アップデートがシームレスに伝播し、交通・スマートモビリティにおけるエージェンティックAI市場内での顧客生涯価値が向上します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

輸送モード別:エアモビリティが台頭

乗用車は42.59%の収益シェアを維持しましたが、都市の航空回廊が運用可能になるにつれ、エアモビリティeVTOL/UAMプラットフォームは39.06%のCAGRを記録しています。SupernalなどのeVTOL開発者は、バッテリー状態、気象変動、三次元交通を慎重に管理するエージェンティック飛行経路最適化システムに依存しています。

商業道路貨物フリートは積載重量、配送時間枠、給油停車を均衡させるエコルーティングエージェントを組み込み、パイロットプログラム全体でディーゼル消費を8〜12%削減しています。マイクロモビリティ事業者はフリート全体の充電オーケストレーションに注力し、鉄道の既存事業者は計画外の停止を避けるために予測保全エージェントを展開しています。学習モデルのクロスモーダルな再利用がイノベーションサイクルを加速し、多様な輸送分野にわたる交通・スマートモビリティにおけるエージェンティックAI市場の拡大能力を確保しています。

地域分析

北米は2024年のグローバル収益の38.53%を占め、この地位は接続インフラへの12億米ドルの連邦補助金と許容的な州レベルのテスト体制によって強化されています。米国のベンチャー投資家はWayveなどのエージェンティックイノベーターに10億米ドル以上を投入し、ソフトウェア中心プラットフォームへの信頼を示しています。カナダのスマートシティパイロット、特にトロントのクエイサイド再開発は、モビリティ、エネルギー、公共安全データが収束してクロスドメインエージェントを洗練させるライブラボラトリーを提供しています。

アジア太平洋地域は34.26%のCAGRで最も成長の速い地域です。中国のApolloプログラムは10都市での商業規模に達し、韓国はレベル4能力への飛躍に向けて1兆1,000億ウォン(8億2,500万米ドル)を確保しました。日本の無人走行回廊の指定は実世界のデータをエッジクラウド学習プールに注入し、先行者優位を強化してコストリーダーシップを支える半導体投資を引き付けています。AIアクセラレーターの地元メーカーが採用をさらに民主化し、交通・スマートモビリティにおけるエージェンティックAI市場のリーチを深めています。

欧州はEU AI法の構造化された責任規定の下で堅調な拡大を維持しており、説明可能なAIを評価しています。ドイツのプレミアムOEMはチップメーカーと共同で意思決定スタックを開発し、厳格なTÜV安全基準を満たしており、北欧諸国はエコルーティングの成果を収益化するカーボンクレジット市場を実験しています。プライバシーへの汎地域的な注目が設計段階での暗号化によるデータ転送を義務付け、ベンダーに連合学習スキームの洗練を強いるとともに、エージェンティックオファリングに対するバイヤーの信頼を強化しています。

競争環境

交通・スマートモビリティにおけるエージェンティックAI市場は、エコシステムアライアンスが完全垂直統合モデルに取って代わるにつれ、中程度の集中度を示しています。現代自動車のBoston DynamicsおよびNVIDIAとの60億米ドルの協業は、ロボティクスプラットフォームと高スループット推論エンジンを組み合わせる戦略を固めています。General MotorsとCruise、またはFordとArgo AIの間の同様の提携は共通のロジックを反映しています:規制の時計が刻む中では、市場投入スピードが独自の孤立を上回るということです。

新興の純粋プレイの破壊者はエンドツーエンドのニューラルアーキテクチャを活用して手作りのルールを回避し、迅速な地理的再展開を可能にしています。Wayveの資金調達は、最小限のHDマッピングを必要とするクラウドベースのシミュレーションとエッジ展開の学習ループのためのリソースを確保し、展開のオーバーヘッドを削減しています。特許データはTeslaが無線適応レイヤーを中心に防御性を強化しており、業界の同業者がショートカットアクセスを求める中でライセンス収益を開く可能性があることを示しています。

緊急対応、港湾ロジスティクス、都市エアモビリティなどのハイステークスニッチには豊富なホワイトスペースの機会があります。既存のティア1サプライヤーはここでのドメイン専門知識が限られており、スタートアップがパフォーマンス保証を通じてアーリーアダプターを囲い込むことを可能にしています。シミュレーションライブラリが拡大するにつれ、データネットワーク効果はアルゴリズムパフォーマンスのリーダーシップを少数のプラットフォームプロバイダーに集中させ、交通・スマートモビリティにおけるエージェンティックAI市場全体の交渉力を再形成する可能性があります。

交通・スマートモビリティにおけるエージェンティックAI産業リーダー

Waymo LLC

Tesla, Inc.

Mobileye Global Inc.

Cruise LLC

NVIDIA Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:現代自動車グループは、L4検証サイクルの短縮を目的とした自律走行・ロボティクス研究開発に60億米ドルを充当する210億米ドルの米国拡大を確認しました。戦略的には、この動きはプレミアム顧客クラスターの近くに生産を局在化させ、大規模パイロット展開に向けた政治的な好意を確保します。

- 2025年2月:MotionalはIONIQ 5ロボタクシーの運転免許スタイルの安全テストを完了し、AV検証を確立された消費者のメンタルモデルに合わせることで公衆の受容性を高め、規制当局の承認を合理化しました。

- 2025年1月:日本の規制当局が25路線での無人運転を承認し、OEMがライブ条件下でエッジクラウド学習フローを洗練させ、全国展開の地平に向けて前進するためのサンドボックスを提供しました。

- 2024年12月:Googleはグリーンライト交通管理を70のグローバル都市に拡大し、競合ソリューションに対する切り替えコストの障壁を生み出す測定可能な渋滞・排出削減を通じて自治体を囲い込みました。

交通・スマートモビリティにおけるエージェンティックAIのグローバル市場レポートスコープ

| 自律型ライドヘイリング |

| スマートロジスティクスおよびロボデリバリー |

| 公共交通最適化 |

| 高度交通管理 |

| 緊急・ロードサイドアシスタンス |

| ソフトウェアスタック |

| AIコンピューティングハードウェア |

| データ・シミュレーションサービス |

| 統合・コンサルティング |

| エッジ/車載 |

| クラウドベース |

| ハイブリッドエッジクラウド |

| インフラ中心型(路側/コントロールセンター) |

| 知覚・センサーフュージョン |

| プランニング/意思決定 |

| 制御・アクチュエーション |

| エッジからクラウドへの学習 |

| 乗用車 |

| 商業道路貨物 |

| マイクロモビリティ |

| 鉄道 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| アプリケーション別 | 自律型ライドヘイリング | |

| スマートロジスティクスおよびロボデリバリー | ||

| 公共交通最適化 | ||

| 高度交通管理 | ||

| 緊急・ロードサイドアシスタンス | ||

| オファリング別 | ソフトウェアスタック | |

| AIコンピューティングハードウェア | ||

| データ・シミュレーションサービス | ||

| 統合・コンサルティング | ||

| 展開モード別 | エッジ/車載 | |

| クラウドベース | ||

| ハイブリッドエッジクラウド | ||

| インフラ中心型(路側/コントロールセンター) | ||

| テクノロジーレイヤー別 | 知覚・センサーフュージョン | |

| プランニング/意思決定 | ||

| 制御・アクチュエーション | ||

| エッジからクラウドへの学習 | ||

| 輸送モード別 | 乗用車 | |

| 商業道路貨物 | ||

| マイクロモビリティ | ||

| 鉄道 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

2030年までの交通・スマートモビリティにおけるエージェンティックAI市場の予測CAGRはどのくらいですか?

市場は2025年から2030年にかけて31.25%のCAGRで成長すると予測されています。

現在収益を支配しているアプリケーションはどれですか?

自律型ライドヘイリングが2024年収益の38.41%を占めました。

データ・シミュレーションサービスがハードウェア販売よりも速く成長しているのはなぜですか?

規制当局が広範な仮想テストを要求しており、事業者はハードウェアのアップグレードよりも柔軟なソフトウェアサブスクリプションを好んでいます。

最も急速に拡大している地理的地域はどこですか?

アジア太平洋地域は積極的な公的資金と製造コストの優位性により34.26%のCAGRで拡大しています。

OEMは自己学習型AVに対する公衆の懐疑心にどのように対処していますか?

戦略には、透明性の高い安全デモンストレーション、運転免許スタイルのテスト、PAVEなどの教育連合とのパートナーシップが含まれます。

レイテンシとスケーラビリティのバランスを最もよく取る展開アーキテクチャはどれですか?

ハイブリッドエッジクラウドモデルは、安全クリティカルなタスクを車載で実行し、最適化をクラウドリソースにオフロードすることで、応答性とコスト効率の両方を実現します。

最終更新日: