金融サービスにおけるエージェンティックAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

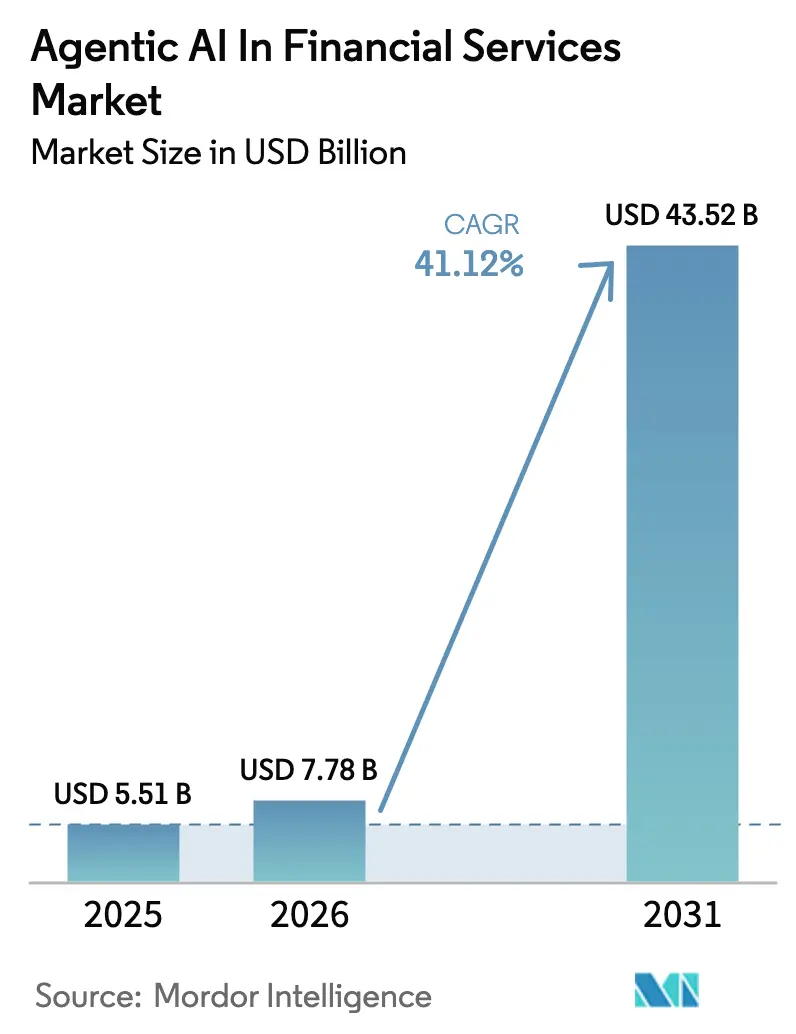

| 市場規模 (2026) | 7.78 十億米ドル |

| 市場規模 (2031) | 43.52 十億米ドル |

| 成長率 (2026 - 2031) | 41.12% CAGR |

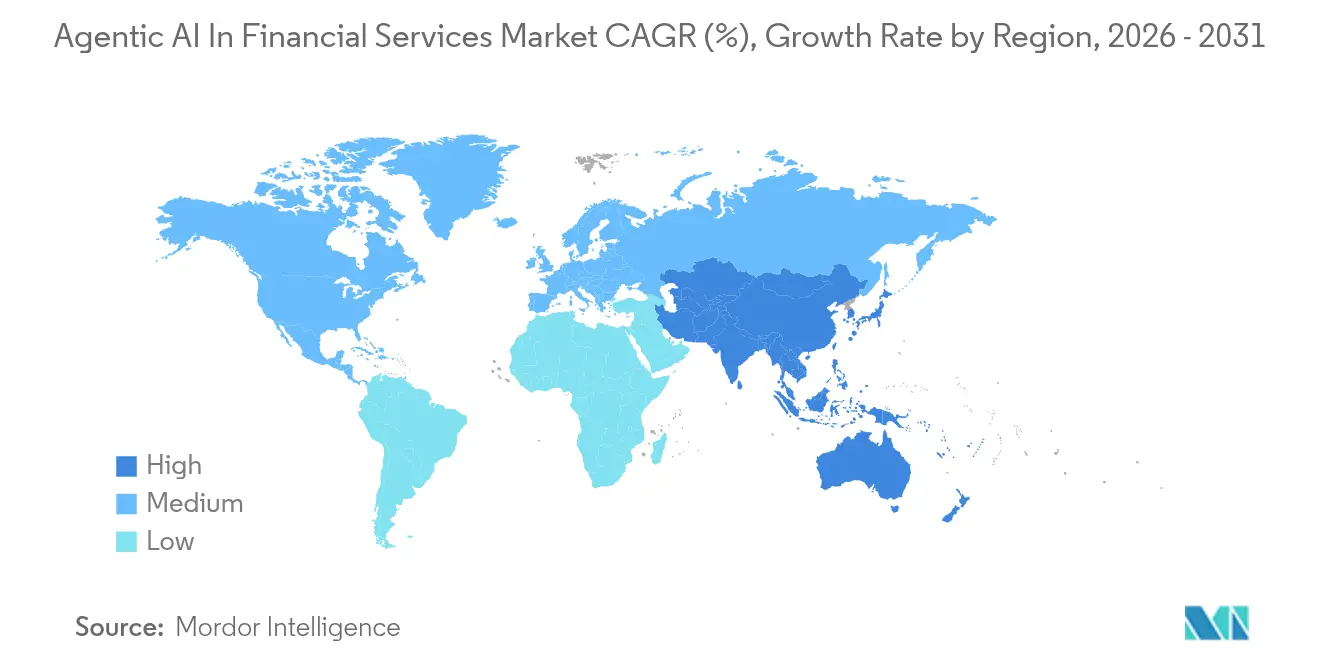

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

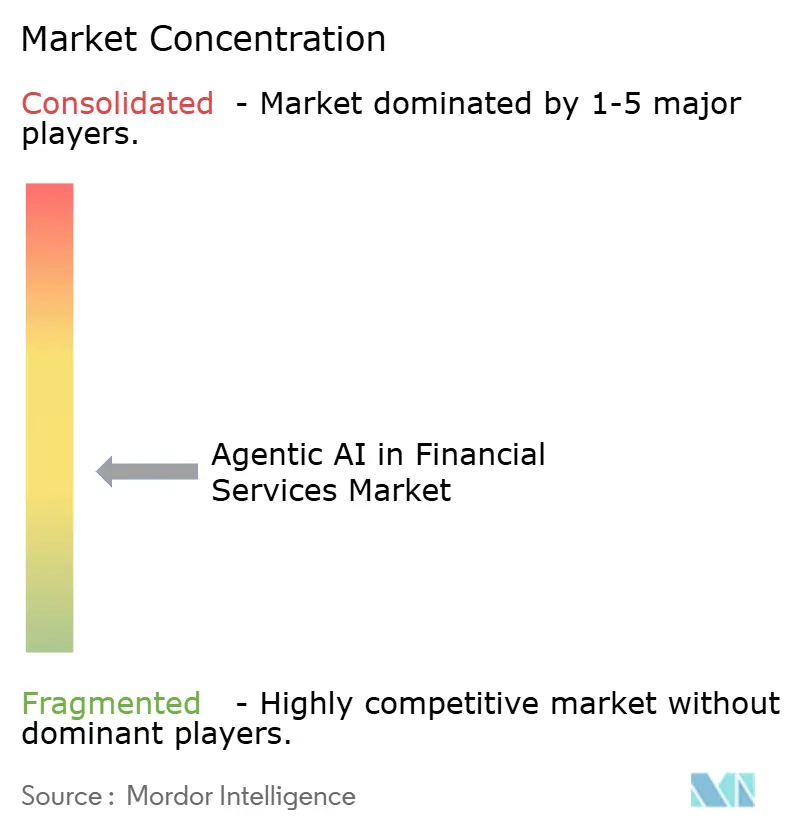

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金融サービスにおけるエージェンティックAI市場分析

2026年における金融サービス市場のエージェンティックAIの市場規模は78億米ドルと推定され、2025年の55億1,000万米ドルから成長し、2031年には435億2,000万米ドルに達する見通しで、2026年から2031年にかけて41.12%のCAGRで成長します。急速な普及は、銀行がより大規模なデータセットを処理し、より厳格な規制に準拠し、精度を犠牲にすることなく運営コストを削減する必要性から生じています。金融機関は現在、不正検知、カスタマーサポート、ポートフォリオ最適化を相互に連携させた自律型エージェントを展開し、継続的に稼働する統合された意思決定ループを構築しています。JPMorgan ChaseはエージェンティックAIへの移行後、不正アラートの誤検知が95%減少したと記録しており、リスク軽減とコスト管理における同技術の影響力を証明しています。同時に、Klarnaはカスタマーサービスに自律型エージェントを組み込むことで89%の初回解決率を達成し、大量のインタラクションを効率化するモデルの有効性を実証しました。構造化データと非構造化データをリアルタイムで解析するマルチエージェントオーケストレーションフレームワークの構築に向けて、既存企業とスタートアップが競い合う中、ベンチャー資金の流入は引き続き堅調です。規制はもはや単なる障壁ではなく、英国およびシンガポールの監督当局は現在、企業が健全性の範囲内でエージェンティックAIを商業化できるガードレールを共同で策定しています。

レポートの主要な知見

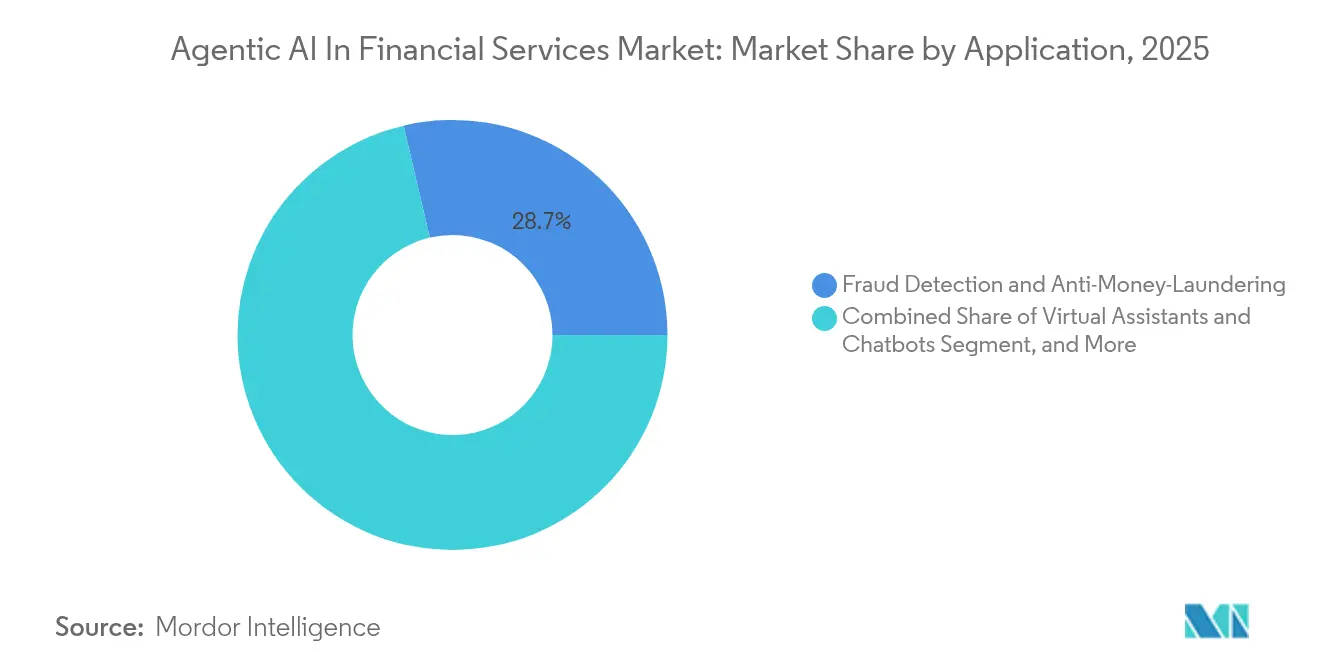

- アプリケーション別では、不正検知およびマネーロンダリング対策(AML)が2025年の金融サービスにおけるエージェンティックAI市場シェアの28.65%を占め、バーチャルアシスタントおよびチャットボットは2031年に向けて35.91%のCAGRで成長しています。

- コンポーネント別では、ソリューションが2025年の金融サービスにおけるエージェンティックAI市場規模の62.40%を占め、マネージドサービスは2031年までに34.10%という最高の予測CAGRを記録しています。

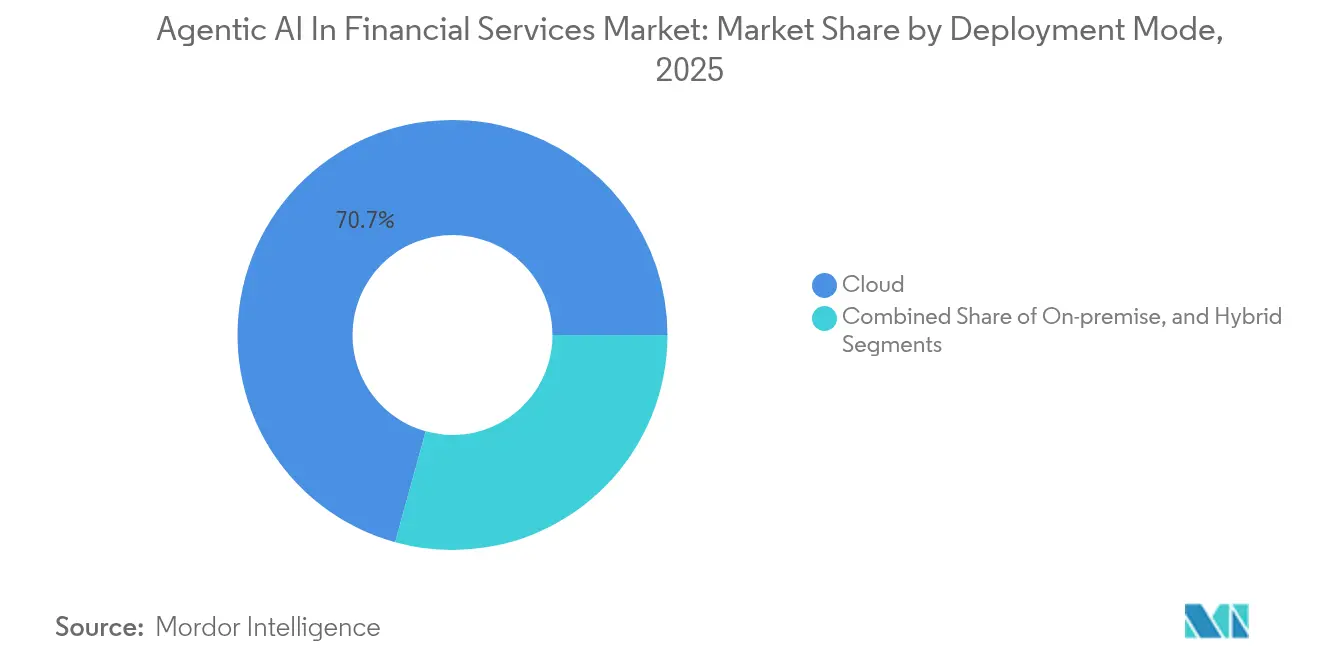

- 展開モード別では、クラウド展開が2025年の金融サービスにおけるエージェンティックAI市場規模の70.70%を占め、ハイブリッドアーキテクチャは2031年に向けて33.40%のCAGRで拡大しています。

- エンドユーザー別では、商業銀行が2025年に45.60%の採用率でトップとなっており、フィンテックおよびネオバンクは38.10%のCAGRで成長しています。

- 地域別では、北米が2025年に38.80%の収益シェアを占めていますが、アジア太平洋地域は2031年にかけて35.20%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

金融サービスにおけるグローバルエージェンティックAI市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高度な 不正検知およびAML導入の急増 | +8.2% | 北米および欧州連合に集中した影響を持つグローバル | 中期 (2〜4年) |

| 金融機関全体における コスト削減と効率化の追求 | +7.8% | アジア太平洋新興市場で特に強いグローバル | 短期 (2年以内) |

| AI対応コンプライアンスへの 規制上の推進 | +6.5% | 北米および欧州連合が主要、アジア太平洋地域へ拡大 | 中期 (2〜4年) |

| 金融データレイクとLLMを統合した マルチエージェントオーケストレーションフレームワーク | +5.1% | 北米および欧州連合がコア、アジア太平洋地域への波及 | 長期 (4年以上) |

| 合成金融データ生成がプライバシー障壁を緩和 | +3.8% | 北米での早期採用を伴うグローバル | 中期 (2〜4年) |

| エージェンティックAI主導の超パーソナライズされた ウェルスオーケストレーション製品 | +4.6% | 北米および欧州連合が主要、一部のアジア太平洋市場 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高度な不正検知およびAML導入の急増

金融機関は現在、自律型エージェントを決済インフラに直接組み込んでおり、異常が検知されるとマイクロ秒単位での遮断が発動されます。JPMorgan Chaseは誤検知を95%削減し、アナリストがより高付加価値のアラート調査に集中できるようになりました。[1]JPMorgan Chase、「2025年年次報告書」、jpmorganchase.com 欧州連合の規制当局はリアルタイム分析を事実上義務付けるデューデリジェンス指令を改訂し、銀行をエージェンティックアーキテクチャへと誘導しています。これらのエージェントは行動パターン、デバイスフィンガープリント、外部脅威フィードを相互参照し、顧客の摩擦を軽減しながら検知率を向上させます。ガイドラインが厳格化される中、不正対策に特化した展開は測定可能なリターンへの最短経路を示しており、金融サービスにおけるエージェンティックAI市場プロジェクトへの継続的な投資を確保しています。

金融機関全体におけるコスト削減と効率化の追求

融資書類の審査、KYC検証、税務申告などのバックオフィス業務は、現在では自律型マイクロエージェントの継続的なループ上で処理されています。H&R BlockのAI税務コパイロットはピークシーズンに60,000人のプロフェッショナルを支援し、同社の残業代と手戻りコストを削減しています。同様の展開により、営業費用比率が最大30%低下しており、マージン圧縮が激化する低金利環境において高く評価される成果です。インドネシアやベトナムの新興市場の貸し手は、レガシーメインフレームのアップグレードを迂回してクラウドネイティブのエージェントスタックに直接移行するため、導入を加速させました。このコスト削減と生産性向上のサイクルが、金融サービスにおけるエージェンティックAI市場を急成長軌道に乗せ続けています。

AI対応コンプライアンスへの規制上の推進

監督当局は、手動監視が国境を越えた取引や暗号資産の速度に追いつけないことを認めています。2025年7月に署名された英国・シンガポール協定は、説明可能な自律型エージェントに関する共通の分類体系と監査基準を概説しています。Citigroupの外国為替デスクは現在、規制変更を自動的に取り込み、コードの書き直しなしにヘッジ閾値を調整するエージェントネットワークを使用しています。規制の確実性は調達上の摩擦を軽減し、複数年契約を促進し、計画より早く遅延採用者を金融サービスにおけるエージェンティックAI市場に引き込みます。

金融データレイクとLLMを統合したマルチエージェントオーケストレーションフレームワーク

新しいオーケストレーション層により、専門家は流動性、信用、資本といった個別のマンデートを、共通のナレッジグラフを共有しながらも独立したエージェントに割り当てることができます。FinRobotは、12の協調エージェントが単一のワークフロー内で取引を実行し、リスクダッシュボードを更新し、規制レポートを記録する方法を実証しました。このアーキテクチャは水平方向にスケールし、コアを再設計することなくエージェントを追加するだけで新しい資産クラスや地域に対応できます。ベンダーのロードマップは現在、オーケストレーションを重要な購買基準として挙げており、金融サービスにおけるエージェンティックAI市場の柱として確立されています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| データガバナンスおよび プライバシーコンプライアンスの複雑性 | -4.2% | GDPRの下で欧州連合において特に厳格なグローバル | 短期 (2年以内) |

| AI・機械学習における 人材不足とスキルアップのギャップ | -3.8% | 北米および欧州連合で深刻なグローバル | 中期 (2〜4年) |

| 自律型エージェントにおける リアルタイム意思決定エラーリスク(幻覚) | -5.1% | 高リスクの金融意思決定において重大なグローバル | 中期 (2〜4年) |

| 独自のエージェント制御層による ベンダーロックイン | -2.9% | エンタープライズ展開に集中したグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

データガバナンスおよびプライバシーコンプライアンスの複雑性

欧州連合のGDPRはデータ系譜の開示を義務付けており、銀行はエージェントが実行するすべての変換ステップを公開することを余儀なくされています。金融機関は個人識別子をマスクしながら統計的特性を模倣する合成データプラットフォームで対応していますが、規制当局は許容可能な閾値について見解が異なります。コンプライアンスチームは説明可能性モジュールを追加しており、特に国境を越えた決済ハブにおいてプロジェクトコストを引き上げ、ローンチサイクルを延長させています。これらの障壁は金融サービスにおけるエージェンティックAI市場の展開を遅らせていますが、プライバシーバイデザインのツールを提供するベンダーは恩恵を受ける立場にあります。

自律型エージェントにおけるリアルタイム意思決定エラーリスク

大規模言語モデルは企業行動を幻覚したり、マクロ経済のヘッドラインを誤解釈したりして、誤った取引を引き起こすことがあります。2025年のarXivの研究では、感情操作ボットネットが薄商いの株式の日中価格を動かす可能性があることが示されました。そのため銀行は高額取引に人間のチェックポイントを設け、約束された労働コスト削減を抑制しています。ベンダーは現在、信頼性指標が収束するまでエージェントの自律性を制限するサンドボックスモードをリリースしていますが、残存リスクは依然として人間のトレーダーの全面的な置き換えを抑制しており、予測期間中の金融サービスにおけるエージェンティックAI市場の拡大を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:バーチャルアシスタントが顧客体験革命を牽引

バーチャルアシスタントおよびチャットボットは35.91%のCAGRでセグメント内最高の成長を記録しており、リテールバンキング全体における24時間セルフサービスへの需要の高まりを反映しています。不正検知およびAMLは現在、金融サービスにおけるエージェンティックAI市場シェアの28.65%を占めており、コンプライアンスの緊急性を示しています。Kasisto等の金融機関は月間数百万件の対話を処理しており、レイテンシの急増なしに高い同時処理レベルを実証しています。

サポート機能も続いています。リスク管理エージェントは継続的なバリューアットリスク(VaR)チェックを実行し、取引エージェントはミリ秒単位でポートフォリオ配分を更新します。信用スコアリングエージェントは代替データセットを考慮し、銀行サービスが行き届いていない地域での金融包摂を拡大します。顧客インサイトエンジンはオファーをパーソナライズし、クロスセル率を向上させます。これらのユースケースは総じて、金融サービスにおけるエージェンティックAI市場内の機会の広がりを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソリューションが主導しサービスが加速

銀行がオーケストレーション層と開発者キットをライセンス供与するにつれ、ソリューションプラットフォームが2025年収益の62.40%を占めました。しかし、マネージドサービスは金融機関がモデルの再トレーニングとコンプライアンスのバックテストをアウトソースするにつれ、34.10%のCAGRを記録しています。UPTIQなどのプロバイダーは監視ダッシュボード、ドリフトアラート、規制レポートをバンドルし、総所有コストを低減しています。

プロフェッショナルサービスは、特にオンプレミスのコアシステムが依然として決済を処理している場合のレガシー統合において不可欠です。このブレンドパターンは、ソフトウェアが金融サービスにおけるエージェンティックAI市場の根幹を形成する一方で、システムがスケールするにつれてサービス専門家が拡大するシェアを獲得していることを示しています。

展開モード別:クラウドのリーダーシップとハイブリッドの加速

クラウドはモデルトレーニングのバーストコンピューティングの柔軟性により、2025年の展開の70.70%を依然として占めています。データ主権規則が個人識別情報のローカルストレージを義務付けるようになったため、ハイブリッドは33.40%のCAGRで成長しています。UBSはオンプレミスで低レイテンシの推論を実行しながら、再トレーニングサイクルにはAzureにバーストしており、ハイブリッドの道筋を示しています。

規制当局が国内ハードウェアを要求する国ではオンプレミスが継続しています。しかし、自己資本比率の計算や不正スコアリングはますますクラウドクラスターに移行しており、金融サービスにおけるエージェンティックAI市場での競争力を左右するのはハードウェアの所有ではなくスケーラビリティであることを強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:フィンテックがイノベーションを牽引し銀行が業務をスケール

商業銀行はコアシステムの近代化とブランチレスサービスモデルのためにエージェントを活用し、2025年の採用率の45.60%を占めています。フィンテックおよびネオバンクはグリーンフィールドアーキテクチャがプラグアンドプレイ統合を容易にするため、38.10%のCAGRを記録しています。DaveのAIアシスタントは2024年に受信クエリの89%を処理し、人間のスタッフが例外処理に集中できるようにしました。

投資銀行はリアルタイムで流動性と規制資本トリガーを監視するマルチエージェント取引フレームワークを展開し、保険会社はクレームトリアージを自動化しています。コンプライアンス会社はエージェントを活用して進化する法令をスキャンしアラートを発行しています。この多様な採用は、金融サービスにおけるエージェンティックAI市場の広範な範囲を確認しています。

地域分析

北米は深いAI人材プールと明確な監督ガイダンスに支えられ、2025年収益の38.80%を支配しています。JPMorgan Chase、Citigroup、Wells Fargoはいずれもパイロット規模を超えた本番展開をスケールアップし、商業的実現可能性を証明しました。ベンチャーキャピタルはオーケストレーションスタートアップへの流入を続けており、金融サービスにおけるエージェンティックAI市場のパイプラインの深さを確保しています。

アジア太平洋地域は政府がオープンデータイニシアチブを加速させ、承認時間を短縮するサンドボックスライセンスを発行するにつれ、35.20%のCAGRで最も速く成長しています。シンガポール金融管理局は許容される自律性レベルを明確にするモデルリスクガイドラインを共同起草し、地域銀行の不確実性を取り除きました。一方、日本のメガバンクはエージェントが数十年分の取引記録を取り込めるようクラウドデータレイクを改修しています。

欧州はGDPRの義務がプロジェクトのタイムラインを延長する一方で、先行者を保護する高い参入障壁を生み出しており、着実に前進しています。金融機関はプライバシーエンジニアリングとエージェントオーケストレーションを調和させ、より広い金融サービスにおけるエージェンティックAI市場に転用可能なブループリントを生み出しています。

中東・アフリカは不正検知とチャットボットを重視してブランチネットワークを飛び越え、南米のネオバンクはエージェントを活用して薄いクレジットファイルを持つ借り手の引受を行っています。これらの異なる優先事項は、地域の規制とインフラの成熟度が採用速度を左右することを示していますが、すべての地域が金融サービスにおけるエージェンティックAI市場の総合的な拡大に貢献しています。

競合環境

競争は適度に分散した状態が続いています。Microsoft、IBM、Googleはドメイン固有のコパイロットに投資し、Palantirは既存のデータウェアハウス上にオントロジー管理を重ねています。Anthropicの2025年7月における金融サービス向けClaudeのリリースは、LLMとプレミアムデータフィードをバンドルした新たな垂直統合型参入者の登場を示しています。

買収活動が激化しています。IBMはプライバシー管理をネイティブに組み込むために合成データスタートアップを買収し、FISはリスク、財務、コンプライアンスエージェントを調整するオーケストレーションエンジンの取引を成立させました。こうした動きは知的財産を集中させ、金融サービスにおけるエージェンティックAI市場の参入障壁を徐々に高めています。

専門企業はホワイトスペースを狙うことで繁栄しています。AgentSmythはプライベートクレジットファンドのコベナント監視のみに特化し、Kayは決済ゲートウェイ全体の反復的な照合を自動化しています。[4]AgentSmyth、「AIエージェントによるコベナント監視2024」、agentsmyth.com クラウドハイパースケーラーとのパートナーシップは依然として重要です。エージェントには小規模ベンダーが単独では調達できないGPUキャパシティとテレメトリパイプラインが必要なためです。したがって、統合の深さ、説明可能性、規制への適合が決定的な購買基準となっています。

金融サービスにおけるエージェンティックAI産業のリーダー企業

Microsoft Corporation

International Business Machines Corporation (IBM)

Alphabet Inc. (Google)

Amazon Web Services, Inc.

SAS Institute Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:AnthropicがFactSetおよびMorningstarのデータを統合してアナリストのリサーチワークフローを効率化する金融サービス向けClaudeをローンチしました。

- 2025年7月:WealthAiがMDOTMと提携し、SphereのAI自律型ポートフォリオ設計モジュールをWealthAiのマーケットプレイスに組み込みました。

- 2025年7月:Lloyds Banking Groupがイノベーションサンドボックス内でUnlikelyAIのニューロシンボリックモデルのパイロットを開始しました。

- 2025年7月:英国とシンガポールが金融分野におけるAIガバナンスを調整するための同盟を正式化しました。

金融サービスにおけるグローバルエージェンティックAI市場レポートの範囲

| 不正検知およびAML |

| バーチャルアシスタントおよびチャットボット |

| リスク管理およびコンプライアンス自動化 |

| ポートフォリオ管理および取引 |

| 信用スコアリングおよびアンダーライティング |

| 顧客インサイトおよびパーソナライゼーション |

| その他のニッチアプリケーション |

| ソリューション | エージェンティックAIプラットフォーム |

| SDKおよびフレームワーク | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 商業銀行 |

| 投資銀行および資産運用会社 |

| 保険会社 |

| フィンテックおよびネオバンク |

| 規制・コンプライアンス会社 |

| その他の金融機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| アプリケーション別 | 不正検知およびAML | ||

| バーチャルアシスタントおよびチャットボット | |||

| リスク管理およびコンプライアンス自動化 | |||

| ポートフォリオ管理および取引 | |||

| 信用スコアリングおよびアンダーライティング | |||

| 顧客インサイトおよびパーソナライゼーション | |||

| その他のニッチアプリケーション | |||

| コンポーネント別 | ソリューション | エージェンティックAIプラットフォーム | |

| SDKおよびフレームワーク | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| エンドユーザー別 | 商業銀行 | ||

| 投資銀行および資産運用会社 | |||

| 保険会社 | |||

| フィンテックおよびネオバンク | |||

| 規制・コンプライアンス会社 | |||

| その他の金融機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| カタール | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

金融サービスにおけるエージェンティックAI市場の現在の規模はどのくらいですか?

市場は2026年に78億米ドルと評価されており、2031年までに435億2,000万米ドルに達すると予測されています。

金融サービスにおけるエージェンティックAI市場をリードするアプリケーション分野はどこですか?

不正検知およびマネーロンダリング対策が2025年収益の28.65%という最大シェアを保有しています。

バーチャルアシスタントセグメントはどのくらいの速さで成長していますか?

バーチャルアシスタントおよびチャットボットは35.91%のCAGRで拡大しており、全アプリケーションの中で最も速い成長を示しています。

ハイブリッド展開が注目を集めている理由は何ですか?

ハイブリッドアーキテクチャは厳格なデータ居住要件を満たしながらもクラウドレベルのスケーラビリティを提供し、33.40%のCAGRで成長しています。

最も速く成長する地域はどこですか?

アジア太平洋地域は規制改革がAIイノベーションを促進する中、35.20%という予測CAGRで最も強いモメンタムを示しています。

最終更新日: