エネルギー・公益事業におけるエージェンティックAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

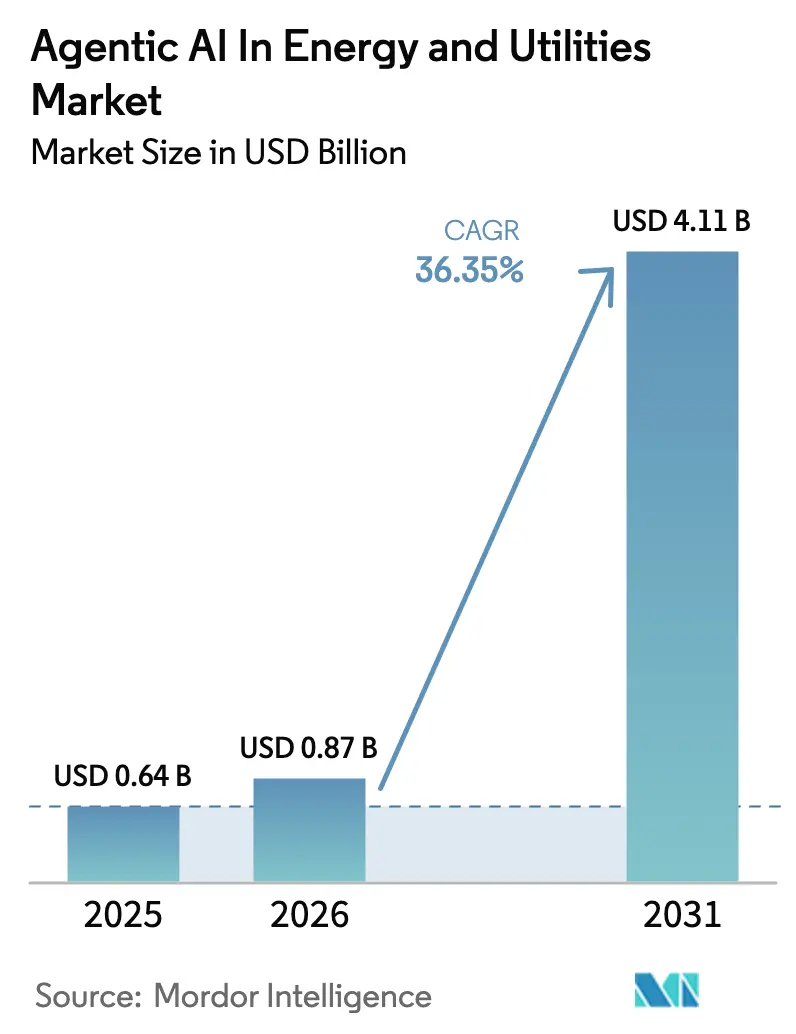

| 市場規模 (2026) | 0.87 十億米ドル |

| 市場規模 (2031) | 4.11 十億米ドル |

| 成長率 (2026 - 2031) | 36.35% CAGR |

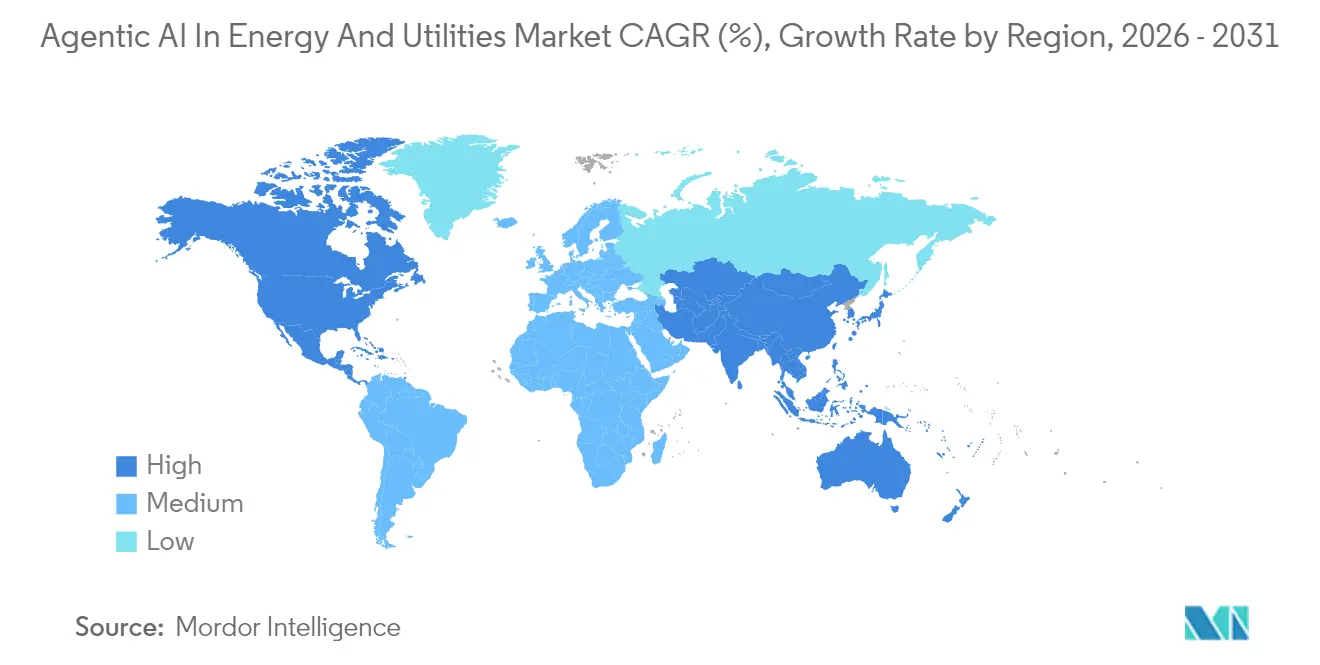

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

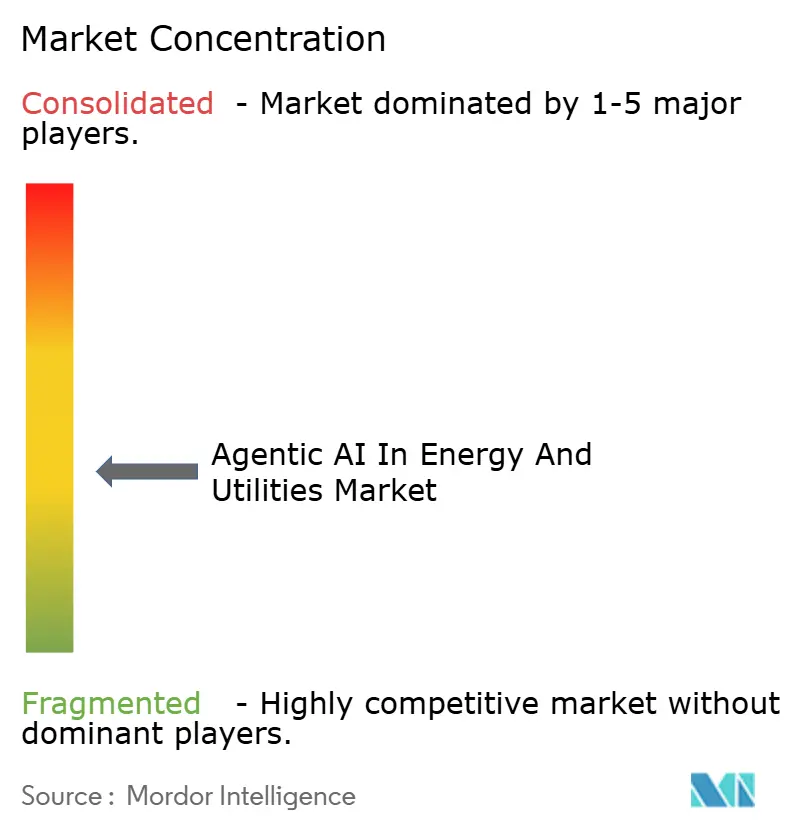

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエネルギー・公益事業におけるエージェンティックAI市場分析

エネルギー・公益事業におけるエージェンティックAI市場規模は、2025年の6億4,000万USDから2026年には8億7,000万USDへと成長し、2026年~2031年の期間においてCAGR 36.35%で2031年までに41億1,000万USDに達すると予測されています。大規模な系統デジタル化、積極的な炭素削減義務、および自律的意思決定支援ツールの実証済みコスト優位性がこの成長を支えています。公益事業者はエージェントベースの最適化とデジタルツインを組み合わせて数百万の分散型資産を統合管理する一方、エッジAIは保護スキームとデマンドレスポンスディスパッチのレイテンシを改善しています。規制当局が停電パフォーマンス規則を強化するにつれ、初期設備投資は北米と欧州で最も大きくなっていますが、アジア太平洋地域は国家主導のスマートグリッド展開により最も急速な加速を示しています。産業用オートメーション大手が分析系スタートアップを買収し、会話型AIと生成的診断を日常業務に組み込む動きが活発化するにつれ、ベンダー間の競争は激化しています。米国エネルギー省のAIインフラプログラムなどの並行する政策動向は、安全性、説明可能性、サイバーセキュリティのバランスを取ることができるプラットフォームベンダーにとって持続的な追い風となることを示しています。

主要レポートのポイント

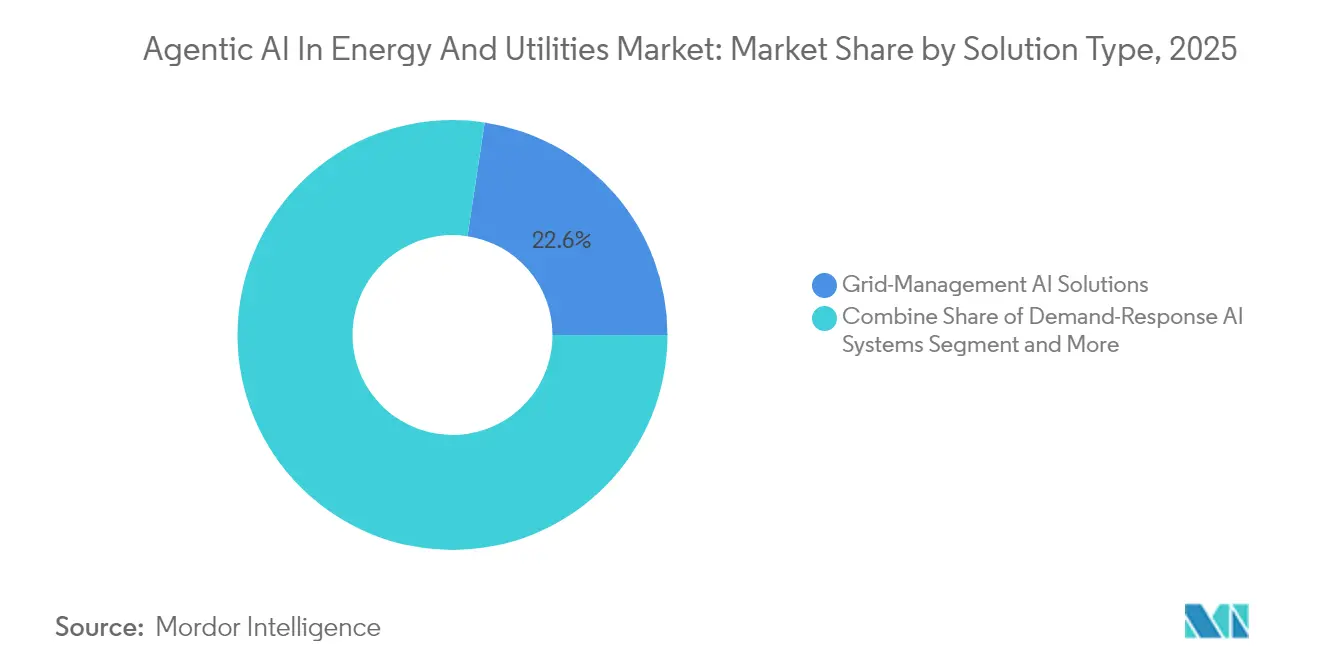

- ソリューションタイプ別では、グリッド管理AIが2025年に22.61%の収益シェアでリードし、デマンドレスポンスAIは2031年までに40.73%のCAGRで成長すると予測されています。

- 展開モデル別では、クラウドセグメントが2025年のエネルギー・公益事業におけるエージェンティックAI市場シェアの67.94%を占め、エッジ・ハイブリッドの採用は2031年までに37.92%のCAGRで進展しています。

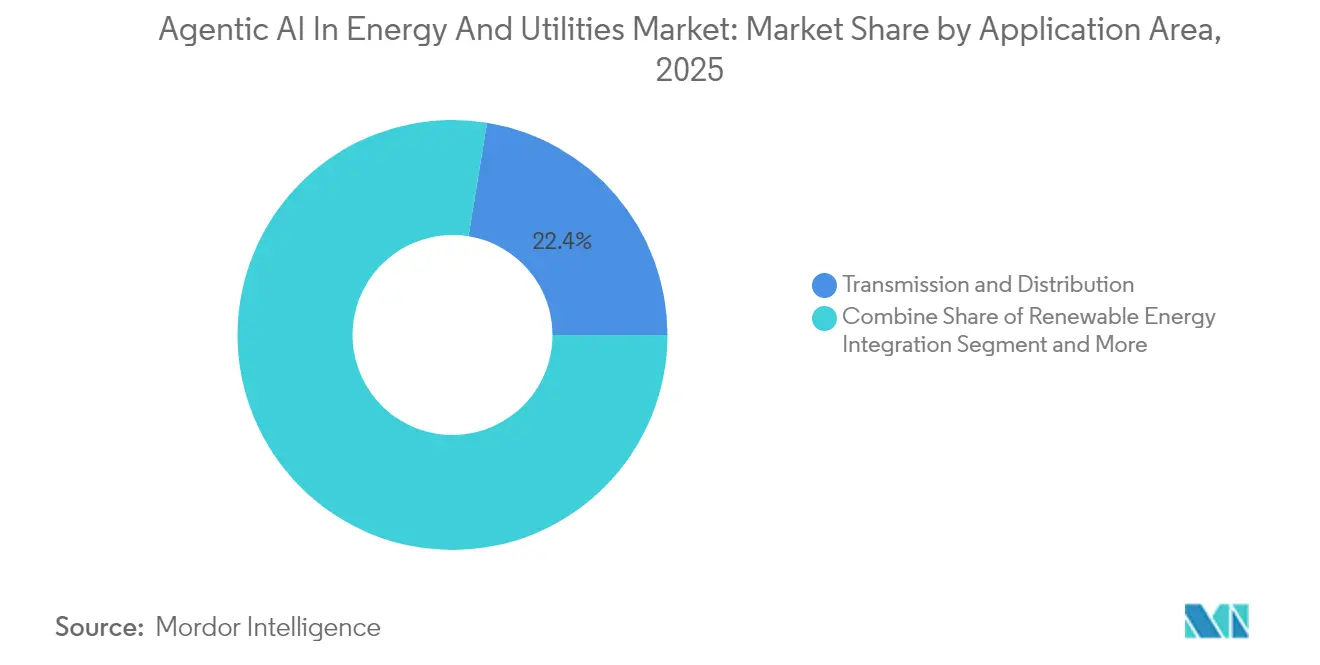

- アプリケーション別では、送配電が2025年のエネルギー・公益事業におけるエージェンティックAI市場規模の22.44%を占め、再生可能エネルギー統合は2031年までに39.85%のCAGRで拡大しています。

- エンドユーザー別では、電力公益事業者が2025年に32.21%の収益シェアを獲得し、再生可能エネルギー独立発電事業者は2031年までに最速の38.21%のCAGRを記録すると予測されています。

- 北米は2025年の世界収益の34.18%を占め、アジア太平洋地域は数十億ドル規模の系統近代化プロジェクトにより39.12%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エネルギー・公益事業におけるグローバルエージェンティックAI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 系統の複雑化の増大によるAIベース最適化の需要 | +8.2% | 北米・EUで早期利益を伴うグローバル | 中期(2~4年) |

| 老朽化インフラの予知保全によるコスト削減 | +6.8% | 北米・EUが中核、APACへの波及 | 短期(2年以内) |

| リアルタイム予測を必要とする再生可能エネルギー普及率の増加 | +9.1% | APACが展開をリードするグローバル | 中期(2~4年) |

| エネルギー効率と炭素削減に向けた規制の推進 | +5.4% | EUがリード、北米が追随 | 長期(4年以上) |

| 卸電力市場における自律型取引エージェントの収束 | +4.7% | 北米・EU先進市場 | 長期(4年以上) |

| 公益事業者のESG報告向けAIベース炭素会計の採用 | +3.3% | EUの規制義務が牽引するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

系統の複雑化の増大によるAIベース最適化の需要

分散型発電、双方向潮流、および輸送の電化は、制御センターの意思決定負担を増大させています。米国エネルギー省は、数千のフィーダーにわたるミリ秒レベルのバランシングへの唯一の実行可能な経路として、AIによる最適化を強調しています。SiemensのGridscale Xデジタルツインスタックは、輻輳を回避して電力を自律的に再ルーティングすることで最大30%の効率向上を示しています。再生可能エネルギー普及率が30%を超える地域系統運用者は、すでにエージェンティックスケジューリングに依存して出力抑制イベントを回避しています。リアルタイムの状況認識と強化学習ディスパッチの組み合わせは、パイロットから本番稼働へと移行しています。政策立案者が停電パフォーマンスペナルティをデジタル制御能力に結びつけるにつれ、投資の勢いは加速するでしょう。

老朽化インフラの予知保全によるコスト削減

アルゴンヌ国立研究所は、公益事業者が故障後対応体制からエージェント駆動型予知スケジューリングに切り替えた後、保全費用が43~56%削減されたことを測定しました。 [1] アルゴンヌ国立研究所、「エネルギーグリッド保全の革命」、ANL.GOVAIシステムはまた、変圧器や電柱の画像ベースリモート検査により、トラック出動を最大66%削減します。ニューヨーク電力公社のドローンビジョンプログラムはこのアプローチを検証し、数分以内に修理の緊急度をランク付けしています。これらのコスト削減は、交換予算が料金審査の精査に直面している時期に資産ライフサイクルを延長します。早期採用者は2年間の回収期間を報告しており、予知保全プラットフォームの迅速な調達サイクルを強化しています。

リアルタイム予測を必要とする再生可能エネルギー普及率の増加

日立エナジーのノストラダムスAIは業界ベースラインより20%以上精度の高い予測を提供し、柔軟な発電のよりスムーズなスケジューリングを可能にしています。[2]日立エナジー、「AIを活用したエネルギー予測ソリューション」、HITACHIENERGY.COMテキサス州の系統データは、2024年夏に太陽光が最大出力の21%を占めていることを示しており、AIが吸収しなければならない変動性を示しています。サンバンクファームにおけるBluWave-aiのオプティマイザーは、5分ごとにスケジュールを精緻化する高速ループ学習を実証しています。多くのバランシングエリアで変動性電源が発電量の35%を超えるにつれ、系統運用者は従来の統計モデルから、気象変化と価格急騰を同時に予測する自己学習アンサンブルへと移行しています。

エネルギー効率と炭素削減に向けた規制の推進

EU AI法は、高リスクな系統アプリケーションにサイバーセキュリティ、説明可能性、および監査証跡を組み込み、デジタル成熟度投資の下限を事実上引き上げています。EUのフィット・フォー55パッケージや米国の州レベルのクリーンエネルギー基準などの炭素削減義務は、公益事業者が出力抑制管理、デマンドレスポンス、および損失最小化を自動化するインセンティブを与えています。AIによる炭素会計は環境・社会・ガバナンス報告義務に直接結びつき、自律型エージェントを任意のアップグレードではなくコンプライアンスツールとして位置づけています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高品質なラベル付き運用データの不足 | -4.1% | 新興市場が最も影響を受けるグローバル | 短期(2年以内) |

| AIを活用した制御システムに対するサイバーセキュリティの懸念 | -3.7% | 重要インフラに焦点を当てたグローバル | 中期(2~4年) |

| スケールアップを遅らせる保守的な公益事業者の調達サイクル | -2.9% | 北米・EU規制市場 | 中期(2~4年) |

| コンプライアンスコストを引き上げる新興AIモデルガバナンス規則 | -2.2% | EUがリード、グローバルが追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高品質なラベル付き運用データの不足

公益事業者は数十年分のSCADAおよび停電ログを保有していますが、教師あり学習に十分一貫してラベル付けされたデータセットはほとんどありません。2024年のMDPI研究は、スマートグリッドパイロットにおける最大の実装障壁としてデータガバナンスのギャップを指摘しました。[3]MDPI、「分散型エネルギーシステムへの人工知能の影響」、MDPI.COM小規模な協同組合は特徴量エンジニアリングや分類体系の適用を行うスタッフが不足しており、モデルトレーニングのスケジュールが遅延しています。データトラストフレームワークとフェデレーテッドラーニング手法は有望ですが、現在は大規模な投資家所有の公益事業者のみが吸収できるアーキテクチャの複雑さを加えています。

AIを活用した制御システムに対するサイバーセキュリティの懸念

米国国土安全保障省は、敵対的入力が自律型系統制御を誤誘導する可能性があると警告しています。[4]米国国土安全保障省、「安全・セキュリティガイドライン」、DHS.GOVオークリッジ国立研究所のAI-PhyXスイートは、フィールド展開前にモデルパイプラインの潜在的な脆弱性を特定します。公益事業者はすべての推論ノードにゼロトラストアーキテクチャとリアルタイム異常検知を重ね合わせる必要があり、コストが増加し調達サイクルが長期化します。保険会社はモデルの耐障害性の証明をますます要求しており、デューデリジェンスの閾値をさらに高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:グリッド管理AIが市場変革をリード

グリッド管理AIは2025年収益の22.61%を占め、公益事業者が地理的に分散した資産の可視性と制御を優先するにつれ、エネルギー・公益事業におけるエージェンティックAI市場の中核を担っています。ベンダーはフェーザー計測ユニットのフィード、気象データ、および参加型エネルギーリソース信号を統合して、毎秒最適なディスパッチを算出します。このセグメントの安定した拡大は、規制上の停電ペナルティと分散型エネルギーの割当増加に起因しています。デマンドレスポンスAIは、公益事業者が数百万のスマートサーモスタットと電気自動車充電器をピーク需要の相殺に結びつけるにつれ、40.73%のCAGRを記録すると予測されています。予知保全スイートは資産ダウンタイムペナルティを削減し、ABBとSiemensは作業指示書の作成を自動化する生成的診断をバンドルしています。炭素回収モニタリング、レジリエンス分析、自律型取引などの小規模ニッチは、政策インセンティブが脱炭素化目標と一致する場所で早期の牽引力を示しています。

競争プロファイルは、より広範な運用技術エコシステム内でプラグアンドプレイモジュールを提供するサプライヤーに有利です。オープンAPIの採用により、公益事業者は規制の進化に合わせてマイクロサービスを追加でき、ロックインを回避できます。2019年~2024年の歴史的成長率は平均約20%であり、成熟したクラウドオーケストレーションとエッジ推論チップに関連した2024年以降の変曲点を強調しています。より多くの公益事業者が二桁の投資収益率を公表するにつれ、予算委員会は複数年・複数サイトの展開に対してより大きな許容度を示し、10年を通じた勢いを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドの優位性とエッジコンピューティング革命の交差

クラウド展開は、ハイパースケーラーが提供する弾力的なコンピューティング経済性とターンキーコンプライアンスツールセットに牽引され、エネルギー・公益事業におけるエージェンティックAI市場の2025年支出の67.94%を占めました。Microsoft、AWS、Googleは汎用AIスタックにドメイン固有のAPIを組み合わせ、データサイエンス人材が限られた公益事業者の概念実証サイクルを加速しています。それにもかかわらず、フィーダーレベルの制御ループがリモートデータセンターへの往復では達成できないミリ秒応答を要求するため、エッジ・ハイブリッド展開は37.92%のCAGRで急増しています。エッジ推論デバイスは現在、以前の世代の1Wに対してタスクあたりわずか100µWしか消費せず、変電所の電力オーバーヘッドを大幅に削減しています。

公益事業者は、重要でない分析をクラウドに保持しながら、故障隔離、孤立運転、およびFLISRロジックをポール上部デバイスにプッシュするハイブリッドアーキテクチャを採用しています。オンプレミスシステムは、データ主権がコスト効率を上回る原子力発電および防衛関連施設で継続しています。特にEUの規制フレームワークは、重要インフラのテレメトリのオンサイトロギングを推進し、ローカルコンピューティング需要をさらに維持しています。最終的な効果は、クラウドがコマンドおよびトレーニングハブとして機能し、エッジノードがコンテキスト認識型のレイテンシ敏感な推論を実行する二分化されたアーキテクチャです。

アプリケーション領域別:送電網が現在の採用をリード

送配電制御室は2025年支出の22.44%を占め、エネルギー・公益事業におけるエージェンティックAI市場の中心的な購買者としての役割を確固たるものにしています。高精度デジタルツインはトポロジー変化を記録し、安全な切り替えと輻輳緩和を可能にします。強化された系統センサーからのライブストリーミングは変電所の100%可視性を提供し、オペレーターが自律型切り替えロジックに供給するほぼリアルタイムの状態推定器を実行できるようにします。再生可能エネルギー統合アプリケーションは39.85%のCAGRで成長し、ユーティリティスケールの太陽光・風力フリートの建設と連動しています。予測モジュールは経済的ディスパッチを改善し、出力抑制ペナルティを削減するため、マーチャント市場の上昇益を求める資産所有者にとって魅力的です。

発電制御は、エージェンティックAIが燃焼タービンやハイブリッドコンバインドサイクルプラントを調整する相当規模のニッチとして残っています。石油・ガスオペレーターは、掘削ダウンタイムを削減するためにAIを上流に、精製マージンを絞り出すために下流に移行させています。水道公益事業者は音響シグネチャから漏水アラートを抽出し、AIエージェントが無収水損失を削減することを証明しています。新興の炭素回収モニタリングスタックは、注入井のイメージングにコンピュータビジョンを適用し、政策立案者に貯留の永続性への信頼を与えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:電力公益事業者が変革をリード

電力公益事業者は、先進計量から自己修復フィーダーまで広がる系統近代化イニシアチブを展開することで、2025年収益の32.21%を提供しました。電力公益事業者展開のエネルギー・公益事業におけるエージェンティックAI市場規模は、規制当局がデジタルレジリエンス指標に料金回収を結びつけるにつれ、2031年までに13億5,000万USDを超えると予測されています。EversourceのAIを活用した停電防止スイートは、パイロット運用中に40,000件の顧客障害を回避し、具体的なサービス品質向上を示しました。再生可能エネルギーIPPは、マーチャント発電事業者がボラティリティをヘッジするためにほぼリアルタイムで電力を予測・取引しなければならないため、38.21%のCAGRで最も速く成長しています。

石油・ガスメジャーは貯留層モデリングに生成AIを採用し、探鉱タイムラインを短縮しています。水道公益事業者は干ばつ規制に動機付けられ、予知漏水アルゴリズムに転換し、キャンパスマイクログリッドと産業用プロシューマーはデマンドチャージを最小化するためにエージェンティックスケジューラーを組み込んでいます。2019年~2024年の成長は概念実証のハードルによって抑制されていましたが、2025年以降の勢いはテンプレートベースの調達と事前検証済みセキュリティアーキテクチャの恩恵を受けています。

地域分析

北米は、4,500万USDの系統セキュリティAIイニシアチブなどの連邦プログラムがパイロットリスクを引き受けたことで、2025年の世界収益の34.18%を維持しました。米国は1,200億USDのAI研究資金を計画しており、公益事業者、クラウドプロバイダー、国立研究所がユースケースを共同開発するエコシステムを構築しています。カナダのBluWave-aiの輸出成功は、地域のソートリーダーシップを強化しています。

アジア太平洋地域は39.12%のCAGRで最も速く成長している地域です。タイの18億USDのスマートグリッド計画は政府主導の近代化を例示しています。中国は電化ブームとピークシェービングを管理するためにAIを活用した負荷予測を推進し、シンガポールは都市テストベッドとして地区規模のスマートグリッドをパイロット展開しています。ここでの成長は、レガシーシステムの制約を回避するグリーンフィールドの系統建設から恩恵を受けています。

欧州は収益で3位にランクされていますが、規制と産業製造においてリードしています。EU AI法はグローバルなコンプライアンス基準を確立し、説明可能なAIとサイバーセキュリティへの投資を触媒しています。ABBとのスペインの島嶼系統安定化プロジェクトは、脆弱なネットワークを安定させるAI統合同期調相機を実証しています。東欧と北欧地域は、悪天候にさらされる遠隔変電所向けのエッジAI展開を加速し、レジリエントインフラへの支出を促進しています。

中東・アフリカは、湾岸協力会議の送電事業者と南アフリカの再生可能エネルギー開発者に集中した初期段階の採用を示しています。南米は探索的な段階にとどまり、ブラジルとチリが地域スポット市場でエージェンティック取引ボットをテストしています。地域横断的な学習とシリコンコストの低下により、今後5年間で採用格差が縮小するはずです。

競争環境

エネルギー・公益事業におけるエージェンティックAI市場は、産業用オートメーションのベテランとハイパースケールクラウド参入者が混在しています。Siemens、ABB、Schneider Electricは数十年にわたる系統機器の実績を活用して、ハードウェアにバンドルされたAIモジュールをアップセルしています。Siemensの2025年のAltair Engineering買収はデジタルツインの深度を強化し、統合されたシミュレーションと制御のオファリングを可能にしています。ABBはエッジコンピューティングリレーを新しいSACE Emax 3ブレーカーと組み合わせ、データセンター切り替えにおけるサブミリ秒応答を約束しています。

ハイパースケーラーはスケーラブルなトレーニングインフラとサブスクリプション価格設定によって差別化しています。Googleはトランスフォーマーベースのモデルを系統安定性ツールキットに注入し、Microsoftは産業パートナーと予知保全コパイロットを共同開発しています。AWSは重要インフラのテレメトリに特化したセキュアなデータレイクを提供し、公益事業者のデータ取り込みの摩擦を低減しています。Edgecom Energyなどのエッジネイティブの挑戦者は、低レイテンシ推論とデマンドチャージ軽減に焦点を当てることで戦略的投資を引き付けています。

知的財産競争は適応制御特許とプライバシー保護フェデレーテッドラーニングフレームワークを中心に展開しています。ベンダーが強化されたセキュリティ認証を満たすために国立研究機関と共同ラボを設立するにつれ、コラボレーションの足跡が広がっています。大手ベンダーがドメイン人材と販売サイクルを短縮するローコードインターフェースを求めるため、合併とベンチャー出資が加速しています。上位5社が合計45~50%の収益シェアを保有していることを考えると、市場はスペシャリストとプラットフォームプレーヤーの両方の成功に適した中程度の集中度を示しています。

エネルギー・公益事業におけるエージェンティックAI産業リーダー

Siemens AG

ABB Ltd.

Schneider Electric SE

IBM Corporation

Google LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Schneider ElectricはAI主導の需要急増を見越した系統近代化ロードマップを概説しました

- 2025年2月:GE AppliancesはABBのスマートパネルハードウェアをEcoBalanceエコシステムに統合しました

- 2025年1月:ABBはEdgecom Energyに投資し、生成AIデマンドマネジメントソリューションを拡大しました

- 2025年1月:ABBは予知保全AIとIEC 62443サイバーセキュリティ認証を備えたSACE Emax 3気中遮断器を発売しました

エネルギー・公益事業におけるグローバルエージェンティックAI市場レポートの範囲

| 予知保全AIプラットフォーム |

| エネルギー最適化AIソフトウェア |

| グリッド管理AIソリューション |

| デマンドレスポンスAIシステム |

| 自律型取引AIエージェント |

| その他のソリューションタイプ |

| オンプレミス |

| クラウド |

| エッジ・ハイブリッド |

| 発電 |

| 送配電 |

| 石油・ガス上流 |

| 石油・ガス中流・下流 |

| 水道公益事業 |

| 再生可能エネルギー統合 |

| 炭素回収・貯留 |

| 電力公益事業者 |

| 石油・ガス会社 |

| 水道公益事業者 |

| 再生可能エネルギー独立発電事業者(IPP) |

| エネルギーサービス会社(ESCO) |

| 産業用プロシューマー |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ソリューションタイプ別 | 予知保全AIプラットフォーム | ||

| エネルギー最適化AIソフトウェア | |||

| グリッド管理AIソリューション | |||

| デマンドレスポンスAIシステム | |||

| 自律型取引AIエージェント | |||

| その他のソリューションタイプ | |||

| 展開モデル別 | オンプレミス | ||

| クラウド | |||

| エッジ・ハイブリッド | |||

| アプリケーション領域別 | 発電 | ||

| 送配電 | |||

| 石油・ガス上流 | |||

| 石油・ガス中流・下流 | |||

| 水道公益事業 | |||

| 再生可能エネルギー統合 | |||

| 炭素回収・貯留 | |||

| エンドユーザー産業別 | 電力公益事業者 | ||

| 石油・ガス会社 | |||

| 水道公益事業者 | |||

| 再生可能エネルギー独立発電事業者(IPP) | |||

| エネルギーサービス会社(ESCO) | |||

| 産業用プロシューマー | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

エネルギー・公益事業におけるエージェンティックAI市場の現在の規模はどのくらいですか?

市場は2026年に8億7,000万USDと評価され、2031年までに41億1,000万USDに達すると予測されています。

現在市場をリードしているセグメントはどれですか?

グリッド管理AIソリューションが2025年収益の22.61%のシェアでトップの地位を占めています。

エッジベースの展開はどのくらいの速さで成長していますか?

エッジおよびハイブリッドアーキテクチャは、公益事業者がサブ秒制御を求めるにつれ、2026年から2031年にかけて37.92%のCAGRで拡大しています。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋地域は大規模なスマートグリッド投資により39.12%のCAGRを記録すると予測されています。

採用の主な障壁は何ですか?

高品質なラベル付き運用データの不足と関連するガバナンスフレームワークが、最大の実装ハードルとして残っています。

最終更新日: