法律・規制テック市場におけるエージェンティックAIの市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

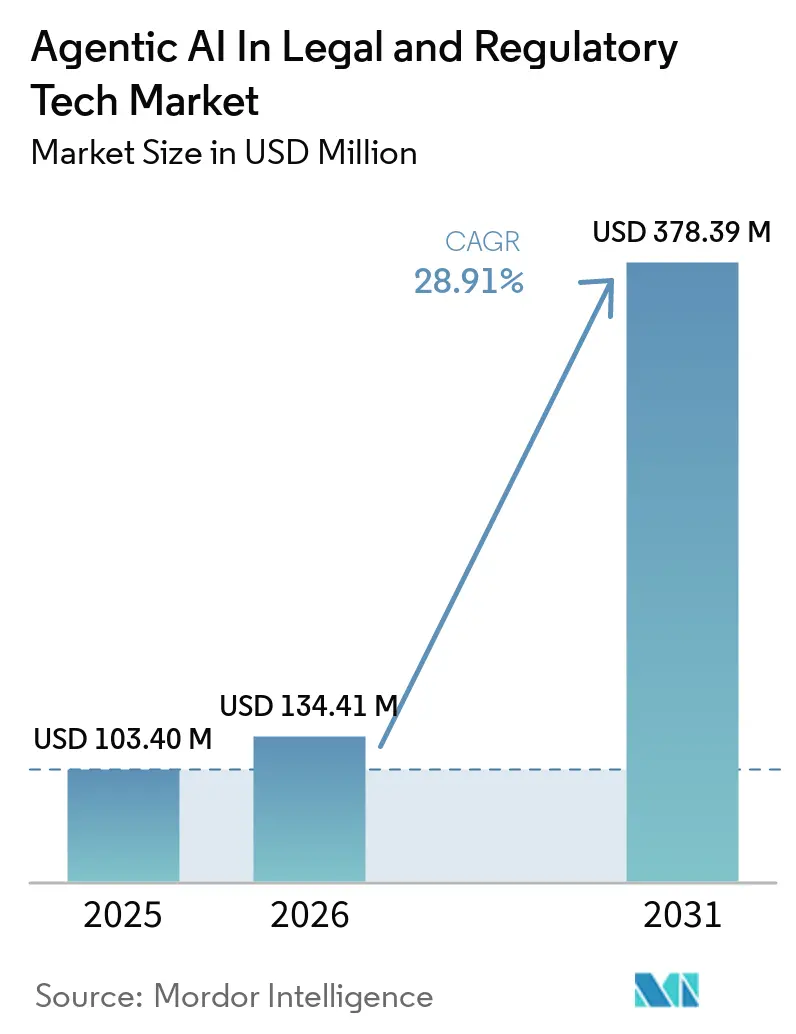

| 市場規模 (2026) | 134.41 百万米ドル |

| 市場規模 (2031) | 378.39 百万米ドル |

| 成長率 (2026 - 2031) | 28.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる法律・規制テック市場におけるエージェンティックAIの市場分析

法律・規制テック市場におけるエージェンティックAI市場は、2025年の1億340万米ドルから2026年には1億3,441万米ドルへと成長し、2026年から2031年にかけて28.91%のCAGRで2031年までに4億7,839万米ドルに達すると予測されています。自律的な文書レビュー、訴訟分析、コンプライアンス監視に向けた予算の積極的な再配分が導入を加速させており、大規模言語モデル(LLM)の成熟により統合コストが低く抑えられています。法律事務所は現在、AIを、増加するアソシエイトの給与や混合請求レートを緩和するための利益率維持ツールとして位置づけています。企業法務部門も同様に積極的であり、エージェントを活用して契約サイクルを短縮し、複数の法域にわたる監査対応可能な記録を維持しています。検索拡張生成と説明可能性レポートを組み合わせたベンダーがシェアを獲得しており、その背景には、裁判所が幻覚的な引用に対して弁護士への制裁を開始したことがあります。

主要レポートのポイント

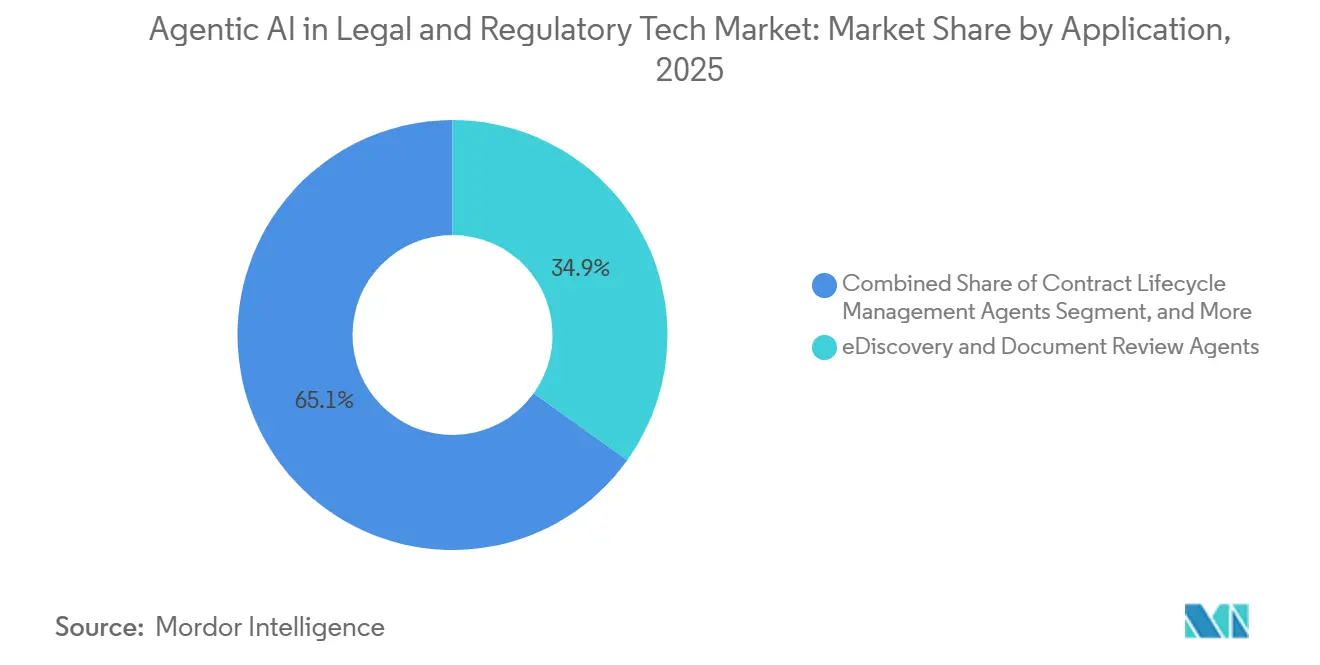

- アプリケーション別では、eディスカバリーおよび文書レビューエージェントが法律・規制テック市場におけるエージェンティックAIの34.89%をリードしており、一方で訴訟結果予測エージェントは、企業がデータに基づく裁判地選択とリスク価格設定を求めるなか、2031年にかけて30.11%のCAGRで拡大すると予測されています。

- 展開モデル別では、クラウドベースのプラットフォームが2025年の収益の61.89%を占めましたが、特権的に機密性の高い文書がオンプレミスに留まることが多いため、エッジおよび組み込みアーキテクチャが29.71%のCAGRで進展しています。

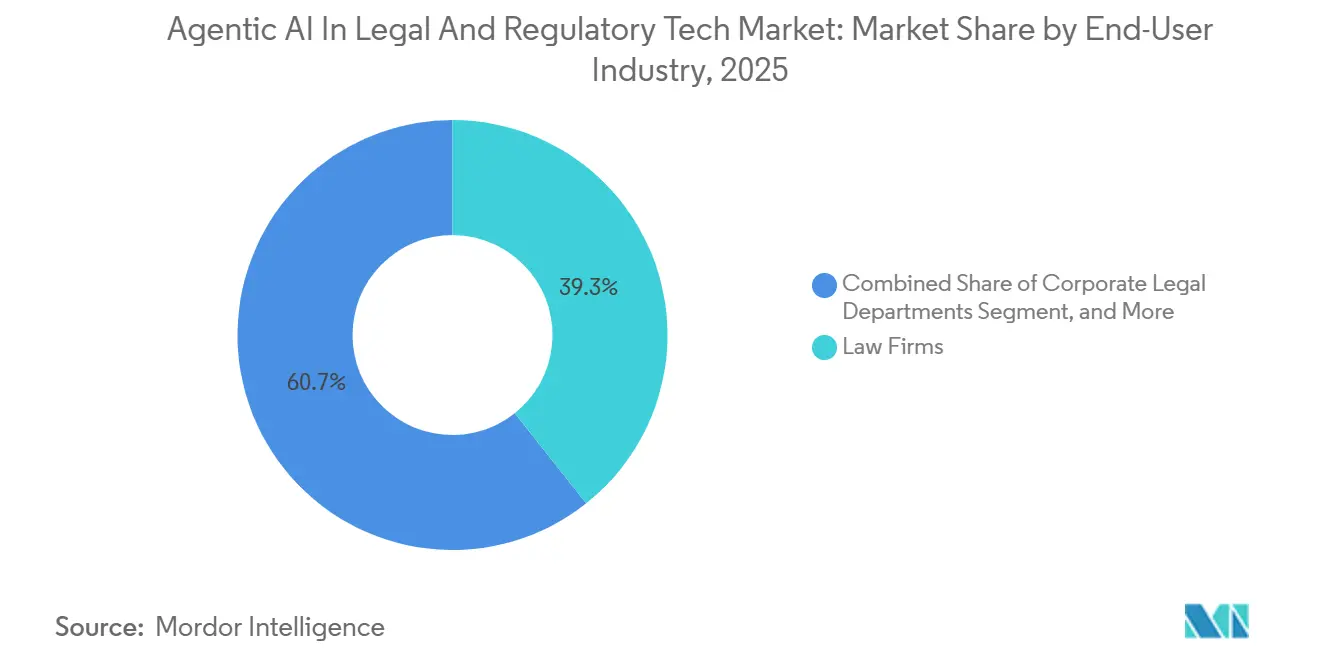

- エンドユーザー別では、法律事務所が2025年の総収益の39.31%を占めており、これはアーリーアダプターとしての地位とより充実したイノベーション予算を反映しています。しかし、企業法務部門は30.51%のCAGRで成長すると予測されており、法律・規制テック市場におけるエージェンティックAIの構成を変化させています。

- コアテクノロジー別では、LLM中心のエージェントが2025年の支出の46.18%を占めており、一方でマルチエージェントオーケストレーションプラットフォームは、国境を越えたデューデリジェンス、契約起草、規制監視を調整するために29.71%のCAGRで拡大しています。

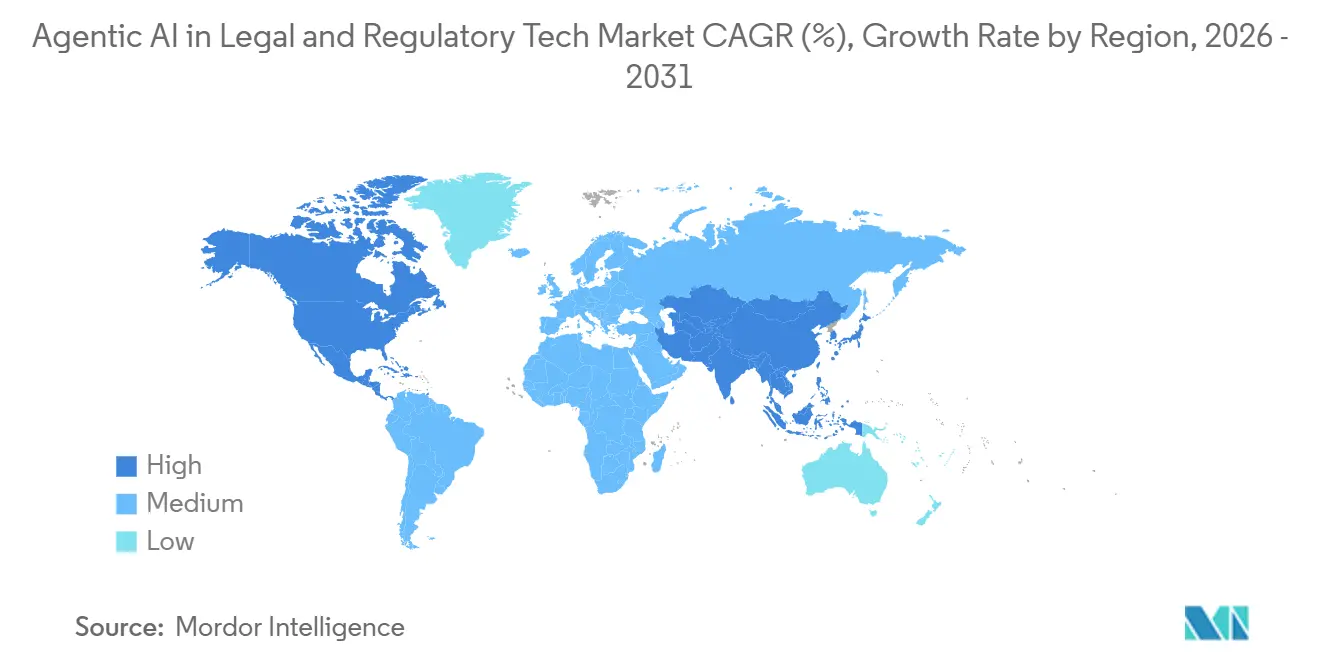

- 地域別では、北米が2025年の収益の41.89%を占めており、一方でアジア太平洋地域は裁判所のデジタル化プログラムとコンプライアンス改革を背景に、2031年にかけて29.91%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

法律・規制テック市場におけるグローバルエージェンティックAIのトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 法律ワークフロー内における生成AIツールの主流採用の加速 | +8.2% | グローバル、北米とヨーロッパが企業展開をリード | 短期(2年以内) |

| 外部弁護士費用の上昇に伴うコスト削減の必要性 | +6.5% | 北米とヨーロッパ、特にAmLaw 100およびマジックサークルのクライアント | 中期(2〜4年) |

| 法律業務全体におけるクラウドファーストのデジタルトランスフォーメーション推進 | +5.1% | グローバル、アジア太平洋地域がクラウド移行を加速 | 中期(2〜4年) |

| 監査対応可能なコンプライアンス自動化を求める規制強化の高まり | +4.3% | 北米、ヨーロッパ、アジア太平洋地域の金融サービスハブ | 長期(4年以上) |

| 国境を越えた案件におけるマルチエージェントオーケストレーションへの未充足需要 | +2.8% | ヨーロッパとアジア太平洋地域、国境を越えたM&Aおよび貿易コンプライアンスが牽引 | 長期(4年以上) |

| ニッチな訴訟タスクを対象とするVC支援のポイントソリューションの台頭 | +1.9% | 北米とヨーロッパ、ベンチャーキャピタルハブに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

法律ワークフロー内における生成AIツールの主流採用の加速

コーポレート・リーガル・オペレーションズ・コンソーシアムのデータによると、2025年には企業法務チームの52%が本番稼働レベルの生成AIシステムを導入しており、これは前年の2倍以上であり、85%がポリシーを指導する社内AI委員会を設置していました。委員会の広範な設置は、単発のパイロットではなく恒久的な予算枠を示しています。Thomson Reutersは、法律専門家の40%が現在生成AIを使用しており、53%が12ヶ月以内に完全自律型エージェントを追加する予定であると報告しています。LLMはカスタムコーディングをほとんど必要としないため、中堅企業がかつて大手事務所の独占的な領域であった機能に即座にアクセスできるようになっており、この急峻な成長曲線は独自のものです。

外部弁護士費用の上昇に伴うコスト削減の必要性

Thomson Reutersは、2024年の外部弁護士の混合レートが8.3%上昇したと報告しており、これを受けて企業法務責任者は社内チームを拡充し、低複雑度の外部業務を代替するAI主導のレビューツールを採用しています。500名の弁護士を擁するある事務所では、AI支援トリアージを導入した後、受付時間が48時間から5分に短縮され、パートナーの稼働時間が削減され、対応力が向上したことが記録されています。法律業務グループは、テクノロジーの習熟度をますます人材確保の要因として位置づけており、コスト管理を人材戦略と結びつけています。

法律業務全体におけるクラウドファーストのデジタルトランスフォーメーション推進

国際法律テクノロジー協会の調査によると、事務所の67%がすでにクラウドで文書システムをホストしており、2022年以降12ポイント上昇しています。クラウドの弾力性は、GPUの資本負担なしにLLM推論に伴うコンピューティングの急増に対応します。しかし、ニューヨーク南部地区の米国地方裁判所は2026年2月、エンタープライズ向けセーフガードを欠くコンシューマーグレードのAIツールを使用した場合に弁護士・依頼人間の特権が放棄される可能性があるとの判決を下し、購入者をISO 27001認定ベンダーへと移行させています。その結果、法律ITチームはクラウドプロバイダーをパフォーマンスと特権管理の両面から評価するようになっています。

監査対応可能なコンプライアンス自動化を求める規制強化の高まり

米国証券取引委員会(SEC)が提案するリアルタイム監視規則は、ブローカーディーラーに対してコミュニケーションを継続的に追跡することを求めており、これは手動レビュー担当者の処理能力を超えるものです。[1]米国証券取引委員会、「リアルタイム通信監視に関する規則案」、sec.gov FINRAの2025年検査優先事項には、AIガバナンスの文書化が含まれており、モデルの入力・出力・バイアス軽減ステップを記録するエージェントへの需要を高めています。同様の圧力は医療分野にも見られ、2024年のHIPAA違反に対するペナルティは1件あたり平均230万米ドルに達しました。詳細な監査証跡と説明可能性機能を組み込んだベンダーが、複数年ライセンスを獲得しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドホスト型LLM推論におけるデータプライバシーおよび特権に関する懸念 | -3.7% | グローバル、弁護士・依頼人間の特権原則のもと北米とヨーロッパで監視が強化 | 短期(2年以内) |

| 幻覚に関する責任と弁護士の倫理的能力義務 | -3.2% | グローバル、米国の裁判所が制裁および懲戒処分をリード | 短期(2年以内) |

| シームレスなAI統合を妨げる断片化したレガシーシステム | -2.1% | 北米とヨーロッパ、特に数十年前の文書管理システムを持つ大手法律事務所 | 中期(2〜4年) |

| モデルのファインチューニングに必要な法律ドメインAI人材の不足(過小報告) | -1.6% | グローバル、アジア太平洋地域と新興市場で深刻な不足 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドホスト型LLM推論におけるデータプライバシーおよび特権に関する懸念

2026年2月の米国対ヘップナー事件の判決では、契約上の保護なしにコンシューマー向けチャットボットを使用することは弁護士・依頼人間の特権を放棄したと判断されました。この判決により、データの非保持処理、地域的なデータ居住管理、SOC 2 タイプII認証を約束するエンタープライズグレードのサービスへの移行が加速しました。現在、47の州弁護士会が、機密データがAIツールを通過する前に依頼人の書面による同意を求めています。医療・金融分野のリスク回避的な法務責任者は、ベンダーがオンプレミスまたはハイブリッドオプションを提供するまで展開を遅らせています。

幻覚に関する責任と弁護士の倫理的能力義務

Legal Diveは、2026年初頭までにAI生成の幻覚に関連する制裁命令が少なくとも486件記録されており、そのうち324件が米国の裁判所でのものであると報告しています。ペナルティは1,000米ドルの罰金から10万米ドルの費用裁定、請求の棄却に及び、弁護士が出力を手動で検証しなければならないことを強調しています。米国法曹協会のモデルルール1.1は現在、AIの能力を明示的にカバーしており、職業賠償責任保険会社はAI関連の請求に対する補償除外または割増料金を追加しています。[2]米国法曹協会、「フォーマルオピニオン512」、americanbar.org そのため、事務所は検索拡張生成パイプラインとヒューマン・イン・ザ・ループレビューを標準的な業務手順として組み込んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:eディスカバリーエージェントがリードし、結果予測が加速

2025年、eディスカバリーおよび文書レビューエージェントは法律・規制テック市場におけるエージェンティックAI(人工知能)市場シェアの34.89%を確保しており、これは1件あたり100万米ドルを超えることが多いディスカバリー予算を削減する能力によって牽引された優位性です。RelativityのaiR for Reviewは特権分類において90%の精度に達し、人間によるレビュー時間を半減させました。訴訟結果予測エージェントは現時点では規模が小さいものの、2031年にかけて30.11%のCAGRで拡大すると予測されており、2031年までに法律・規制テック市場における人工知能エージェンティック市場に大幅な規模を加えることになります。

予測分析の急速な採用は、データに基づく和解範囲と裁判地戦略を求める事務所に起因しています。Lex Machinaの裁判官分析モジュールは現在、AmLaw 200の法律業務の60%で標準となっています。[3]LexisNexis、「Lex Machina裁判官分析の採用」、lexisnexis.com 同時に、契約ライフサイクルエージェントは交渉サイクルの短縮を望む企業法務部門を引きつけており、IroncladのシリーズFによる1億5,000万米ドルの資金調達がその証拠です。コンプライアンスインテリジェンスおよびIP管理エージェントが需要を補完しており、特に規制上の義務が集中する分野や大規模な特許ポートフォリオを持つ分野で顕著です。

展開モデル別:クラウドが優位を維持しつつエッジが特権的機密ワークロードを獲得

クラウドプラットフォームは2025年の収益の61.89%を占めており、ほとんどの購入者がサブスクリプション経済と継続的なモデルアップグレードを好むことを確認しています。法律・規制テック市場における人工知能エージェンティックは、したがってハイパースケーラーのGPU可用性と密接に結びついています。しかし、国境を越えたM&Aなどの機密データは事務所のファイアウォール内に留まる必要があるため、エッジおよび組み込み展開は29.71%のCAGRで成長しています。このシフトは、ハードウェア最適化された推論アプライアンスに対する法律・規制テック市場における人工知能エージェンティックの市場規模を拡大しています。

ハイブリッドアーキテクチャにより、日常業務はクラウドに留まりながら機密データはオンプレミスで処理できますが、APIの重複コストも生じます。レガシー文書システムを持つ大手AmLaw事務所は、既存の記録と統合するためにオンプレミスクラスターを選択することが多いです。一方、業務管理ベンダーは軽量なLLMを組み込み、小規模事務所が複数のログインを管理することなくエージェンティック機能を利用できるようにしています。

エンドユーザー産業別:企業法務部門が大手事務所に追いつく

法律事務所は2025年の総収益の39.31%を占めており、これはアーリーアダプターとしての地位とより充実したイノベーション予算を反映しています。しかし、企業法務部門は30.51%のCAGRで成長すると予測されており、法律・規制テック市場における人工知能エージェンティックの構成を変化させています。外部弁護士費用の抑制と継続的なコンプライアンス監視の維持への圧力が購買を促進しています。

金融サービスのコンプライアンス部門は、米国のブローカーディーラーがリアルタイム監視義務に備えるなか、このトレンドを示しています。HIPAEペナルティを警戒する医療・ライフサイエンスチームも重要な購入者です。政府機関は調達サイクルの遅さから動きが鈍いものの、AIケース管理ツールを試験的に導入しています。テクノロジー企業はIP管理の採用をリードしており、特許ポートフォリオ分析とクロスライセンス戦略を自動化しています。

コアテクノロジー別:LLMエージェントが優位を維持しつつマルチエージェントオーケストレーションが台頭

LLM中心のエージェントは2025年の支出の46.18%を占めており、これは主にGPT-4やClaudeなどのトランスフォーマーモデルの効率性と適応性によるものです。これらのモデルは最小限の労力でファインチューニングが可能であり、幅広いアプリケーションに対して非常に魅力的です。過去2年間で、法律・規制テック市場におけるエージェンティックAIの採用は大きな変革を遂げました。市場は基本的なキーワード検索ツールへの依存から、高度な会話型リサーチアシスタントの活用へと進化しました。これらのアシスタントは現在、尋問書の起草などの複雑なタスクを実行できるようになり、業界のワークフローを合理化し、業務効率を向上させています。

しかし、マルチエージェントオーケストレーションプラットフォームは29.71%のCAGRで最も急成長しているセグメントです。Harvey AIの1億米ドルのシリーズCは、契約起草、コンプライアンスチェック、交渉などの複雑なワークフローには複数の調整エージェントが必要であるという投資家の確信を裏付けています。ルールベースシステムは規制の曖昧さが少ない税務・証券申告において引き続き使用されていますが、そのシェアは低下しています。検索拡張生成と人間による監視を組み合わせたベンダーは幻覚率を5%未満に抑えており、新興の裁判所基準を満たしています。

地域分析

北米は2025年の法律・規制テック市場におけるエージェンティックAI収益の41.89%を占めました。AmLaw 100の事務所とフォーチュン500の法務業務が、契約ライフサイクルおよびコンプライアンスエージェントの全業務展開を通じて規模を牽引しています。ニューヨーク南部地区の米国地方裁判所が2026年2月に特権義務を明確化した後、企業による採用が急増しました。カナダの成長はより安定しており、トロントの事務所は米国の同業他社との競争力維持のためにeディスカバリーエージェントを好んでいます。一方、メキシコでは主に米国・メキシコ・カナダ協定に準拠する多国籍企業の子会社での採用が見られます。

アジア太平洋地域は2031年にかけて29.91%のCAGRを記録すると予測されており、世界最速の成長率です。中国のスマートコートは、AIによるケースルーティングと量刑支援を使用して年間3,000万件以上の案件を処理しています。[4]中国最高人民法院、「スマートコートイニシアティブ」、court.gov.cn 日本の省庁はAI対応の契約レビューを試験的に導入して企業取引の近代化を図っており、インドのデジタル裁判所プロジェクトは低コストのリサーチエージェントへの需要を高めています。シンガポールのスマートネーション戦略と、半導体・金融分野における韓国の規制の複雑さがさらなる勢いを加えています。

ヨーロッパはやや遅れをとっていますが、GDPRの執行と活発な国境を越えたM&Aの恩恵を受けており、欧州連合の法律・規制テック内のエージェンティックAI市場を拡大しています。ロンドンのマジックサークル事務所は、複数の法域にわたるデューデリジェンスを管理するためにオーケストレーションプラットフォームを購入しており、ドイツの事務所はEU AI法のコンプライアンス監査に注力しています。フランスのスタートアップシーンは、大陸法システムに合わせた契約交渉エージェントを育成しています。中東では、アラブ首長国連邦とサウジアラビアを中心に、コンプライアンスおよび紛争解決ツールを実装するためのソブリンAI義務が採用されています。アフリカでは、インフラの格差から採用は南アフリカとエジプトに集中しています。

競合ランドスケープ

法律・規制テック市場におけるエージェンティックAI市場は中程度に断片化していますが、統合に向かいつつあります。Thomson ReutersとRELXは新たに買収したAIスタートアップを統合しており、Casetextは2025年にWestlawに生成エージェントを追加してレガシーリサーチフランチャイズを守っています。LexisNexisはLexis+ AIに訴訟予測を組み込みました。ベンチャー支援企業はオーケストレーションのホワイトスペースを追求しており、Harvey AIは2026年3月にマジックサークルの事務所と提携し、初の企業全体のマルチエージェントスタックを展開しました。

契約ライフサイクルの専門企業は高いバリュエーションを維持しており、IroncladのシリーズFとIcertisのシリーズGはそれぞれ1億5,000万米ドルを調達し、ワークフロー中心のプラットフォームへの信頼を示しています。Luminanceは2026年1月に4,000万米ドルの資金調達を受けて、文書レビューを超えて自律的な交渉へと事業を拡大しました。eディスカバリーの老舗であるRelativityとDISCOは、幻覚軽減の要求に対応するために特権分類モジュールに投資しています。技術的な差別化要因は現在、検索拡張パイプライン、データ非保持契約、ABAフォーマルオピニオン512に準拠した説明可能性ダッシュボードに集中しています。

中堅市場の訴訟予測、国境を越えた規制インテリジェンス、特権的機密ワークロード向けのエッジ展開プラットフォームなどの分野にはホワイトスペースが残っています。これらのギャップはイノベーションと成長の重要な機会を提供しています。これらの特定のニッチに取り組むスタートアップは、市場の既存プレーヤーにとって主要な買収ターゲットになると予想されています。これらの既存プレーヤーは、オーケストレーションスイートを強化し、サービス提供を充実させ、地域市場でのプレゼンスを拡大するためにこのような買収を追求する可能性が高く、それによって進化する競合ランドスケープにおける競争優位性を獲得することになります。

法律・規制テック産業におけるエージェンティックAIのリーダー企業

Thomson Reuters Corporation

RELX PLC(LexisNexis Legal & Professional)

Harvey AI Inc.

Ironclad Inc.

Luminance Technologies Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Thomson ReutersはCoCounsel AIを拡張し、米国全州および欧州連合全体でリアルタイムの規制インテリジェンスを提供するようになりました。

- 2026年3月:Harvey AIはマジックサークルの法律事務所と戦略的パートナーシップを締結し、グローバルトランザクション向けのマルチエージェントオーケストレーションを展開しました。

- 2026年2月:RelativityはaiR for Privilege Reviewを立ち上げ、AmLaw 100のベータテストで特権文書の95%の精度を達成しました。

- 2026年1月:LuminanceはシリーズCで4,000万米ドルを調達し、アジア太平洋地域全体で自律的な交渉機能を拡大しました。

法律・規制テック市場におけるグローバルエージェンティックAIのレポートスコープ

法律・規制テック市場におけるエージェンティックAIとは、法律、コンプライアンス、規制ワークフローを実行、最適化、オーケストレーションするために設計された自律型および半自律型人工知能システムの開発、展開、商業化に焦点を当てたグローバル産業を指します。これらのエージェンティックAIシステムは、機械学習、大規模言語モデル(LLM)、生成AI、自然言語処理(NLP)、予測分析、ルールベース推論、マルチエージェントオーケストレーションフレームワークなどの技術を活用して、様々な自律性レベルで法律リサーチ、文書分析、コンプライアンス監視、契約管理、訴訟支援、規制インテリジェンスタスクを自動化します。

法律・規制テック市場におけるエージェンティックAIレポートは、アプリケーション別(契約ライフサイクル管理エージェント、eディスカバリーおよび文書レビューエージェント、法律リサーチおよび分析エージェント、コンプライアンスおよび規制インテリジェンスエージェント、訴訟結果予測エージェント、IP管理エージェント)、展開モデル別(クラウドベース、オンプレミス、ハイブリッド、エッジ/組み込み)、エンドユーザー産業別(法律事務所、企業法務部門、金融サービスコンプライアンス部門、政府・規制機関、医療・ライフサイエンス、保険、テクノロジーおよびテレコム)、コアテクノロジー別(機械学習および予測モデル、ルールベースエキスパートシステム、大規模言語モデル生成AIエージェント、マルチエージェントオーケストレーションプラットフォーム)、地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 契約ライフサイクル管理エージェント |

| eディスカバリーおよび文書レビューエージェント |

| 法律リサーチおよび分析エージェント |

| コンプライアンスおよび規制インテリジェンスエージェント |

| 訴訟結果予測エージェント |

| IP管理エージェント |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エッジ/組み込み |

| 法律事務所 |

| 企業法務部門 |

| 金融サービスコンプライアンス部門 |

| 政府・規制機関 |

| 医療・ライフサイエンス |

| 保険 |

| テクノロジーおよびテレコム |

| 機械学習および予測モデル |

| ルールベースエキスパートシステム |

| 大規模言語モデル(生成AI)エージェント |

| マルチエージェントオーケストレーションプラットフォーム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| アプリケーション別 | 契約ライフサイクル管理エージェント | ||

| eディスカバリーおよび文書レビューエージェント | |||

| 法律リサーチおよび分析エージェント | |||

| コンプライアンスおよび規制インテリジェンスエージェント | |||

| 訴訟結果予測エージェント | |||

| IP管理エージェント | |||

| 展開モデル別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| エッジ/組み込み | |||

| エンドユーザー産業別 | 法律事務所 | ||

| 企業法務部門 | |||

| 金融サービスコンプライアンス部門 | |||

| 政府・規制機関 | |||

| 医療・ライフサイエンス | |||

| 保険 | |||

| テクノロジーおよびテレコム | |||

| コアテクノロジー別 | 機械学習および予測モデル | ||

| ルールベースエキスパートシステム | |||

| 大規模言語モデル(生成AI)エージェント | |||

| マルチエージェントオーケストレーションプラットフォーム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

法律・規制テック市場におけるエージェンティックAIの現在の市場規模はいくらで、どのくらいの速さで成長しますか?

市場は2025年に1億340万米ドルであり、2026年には1億3,441万米ドルと予測され、2031年までに4億7,839万米ドルに達する見込みであり、28.91%のCAGRに相当します。

法律事務所内の自律型エージェントへの支出をリードするアプリケーションはどれですか?

eディスカバリーおよび文書レビューエージェントは2025年の収益の34.89%を占めており、これは1件あたり100万米ドルを超える可能性のある手動レビューコストを大幅に削減するためです。

企業法務部門がAIプラットフォームへの投資を増やしている理由は何ですか?

企業チームは2024年に8.30%上昇した外部弁護士費用を抑制しようとしており、契約起草、コンプライアンスチェック、ディスカバリーを自動化するエージェントを好んでいます。

2031年にかけて最も速く成長すると予測される地域はどこですか?

アジア太平洋地域は、中国の裁判所デジタル化、日本の法律テック改革、インドのe-Courtsプログラムを背景に29.91%のCAGRを記録すると予測されています。

規制当局は法律サービスにおけるAI採用にどのような影響を与えていますか?

SECやFINRAなどの機関は現在、詳細なモデルガバナンスとリアルタイム監視を要求しており、購入者は監査対応可能なログと説明可能性を備えたプラットフォームを好んでいます。

単一エージェントツールを超えて台頭しているテクノロジートレンドは何ですか?

マルチエージェントオーケストレーションプラットフォームは急速に拡大しており、1つのワークフロー内で起草、コンプライアンス、交渉のステップを調整し、取引時間を約40%短縮しています。

最終更新日: