電気通信およびネットワーク管理における自律型人工知能市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

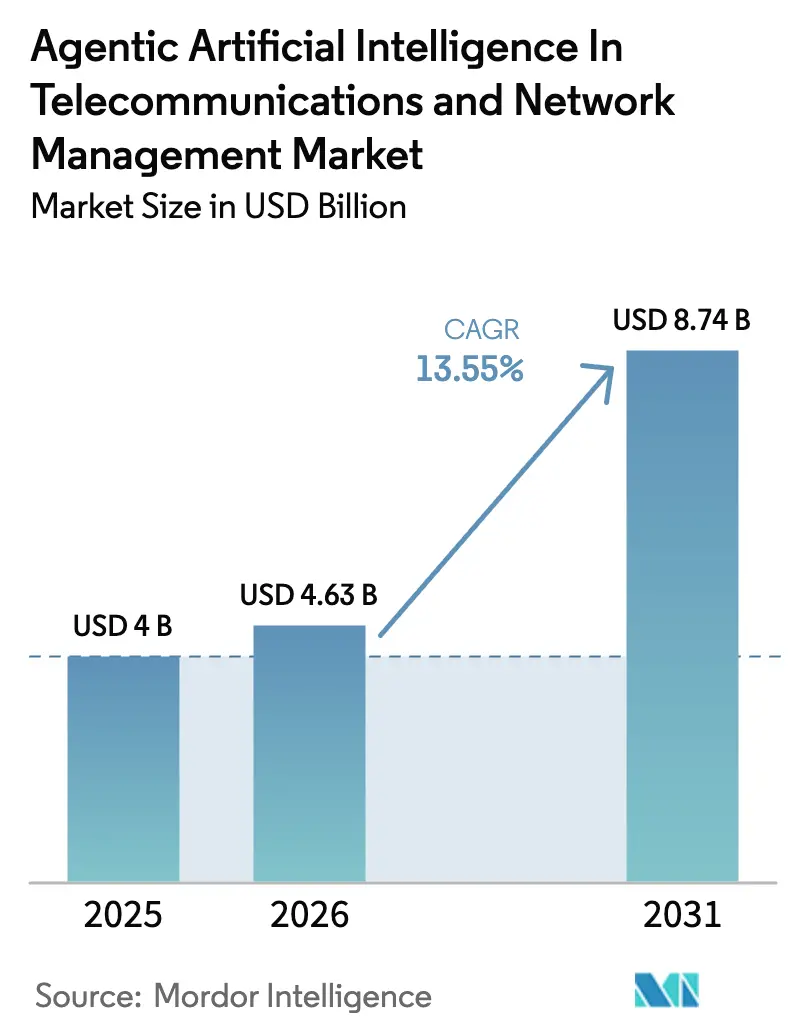

| 市場規模 (2026) | 4.63 十億米ドル |

| 市場規模 (2031) | 8.74 十億米ドル |

| 成長率 (2026 - 2031) | 13.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

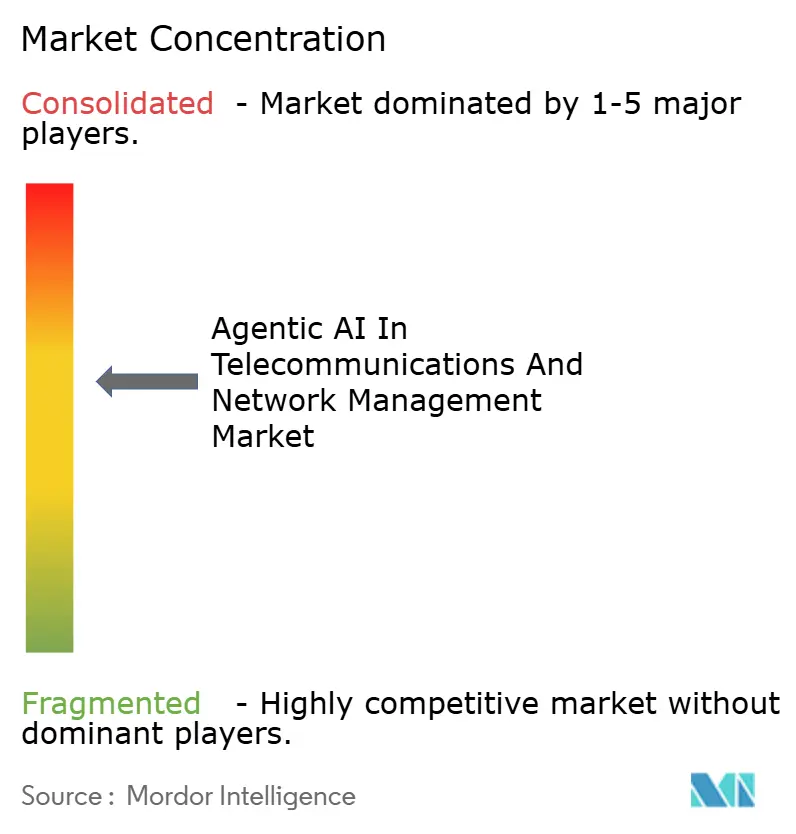

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気通信およびネットワーク管理における自律型人工知能市場分析

電気通信およびネットワーク管理における自律型人工知能市場規模は、2025年の40億米ドルから2026年には46億3,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)13.55%で2031年までに87億4,000万米ドルに達すると予測されています。没入型動画、IoTテレメトリ、ネットワークスライシングによるトラフィック拡大により、通信事業者は容量計画とサービス保証の自動化を迫られています。ベンダーは一時的なソフトウェアライセンスから、データプレーン使用量に応じた料金体系である従量課金型価格モデルへと移行しています。リアルタイムの不正防止や自律走行車の調整はクラウドのレイテンシに耐えられないため、エッジ展開の勢いが高まっています。競争力学は、生のハードウェア規模よりも、データガバナンスの信頼性、モデル判断の説明可能性、および事前学習済みユースケースの幅広さに左右されるようになっています。

レポートの主要ポイント

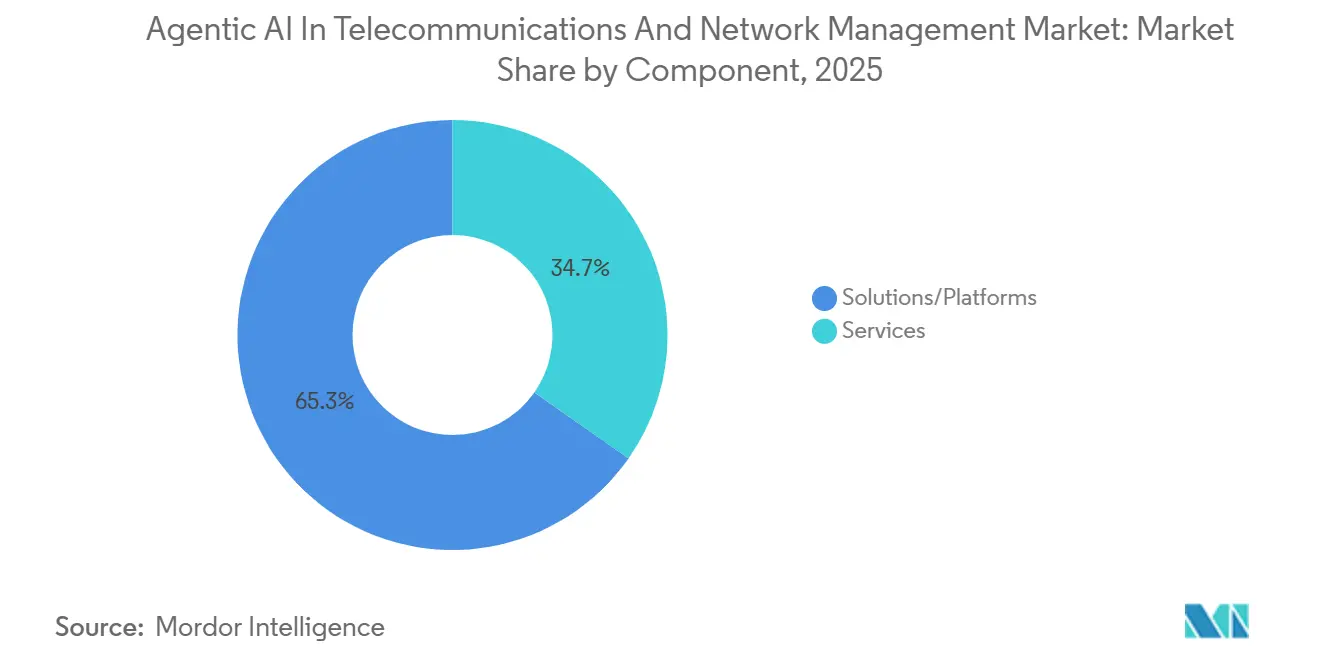

- コンポーネント別では、ソリューションおよびプラットフォームが2025年の収益の65.28%を占め、サービスセグメントは2031年にかけてCAGR 14.01%で拡大しています。

- 展開モード別では、クラウドが2025年の電気通信およびネットワーク管理における自律型人工知能市場シェアの60.19%を占め、エッジインフラは2031年にかけてCAGR 13.89%で拡大する見込みです。

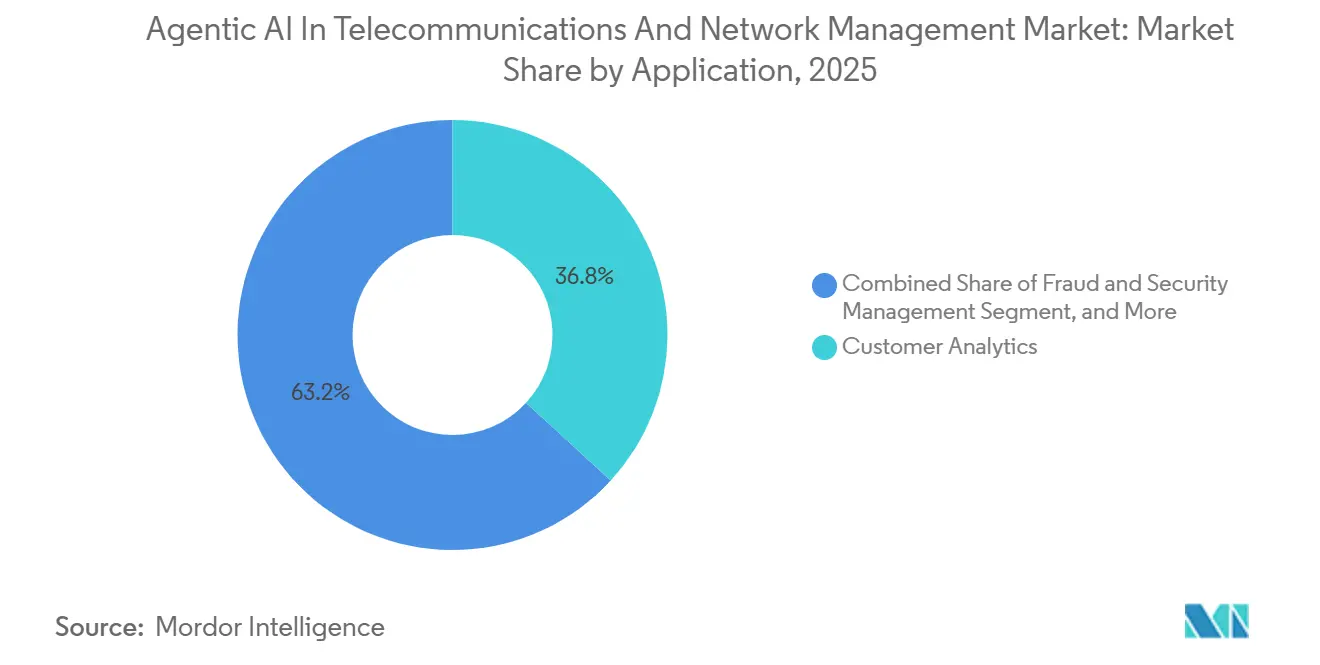

- アプリケーション別では、顧客分析が2025年の電気通信およびネットワーク管理における自律型AI市場規模の36.84%のシェアでトップとなり、不正・セキュリティ管理が最速のCAGR 13.94%を記録しています。

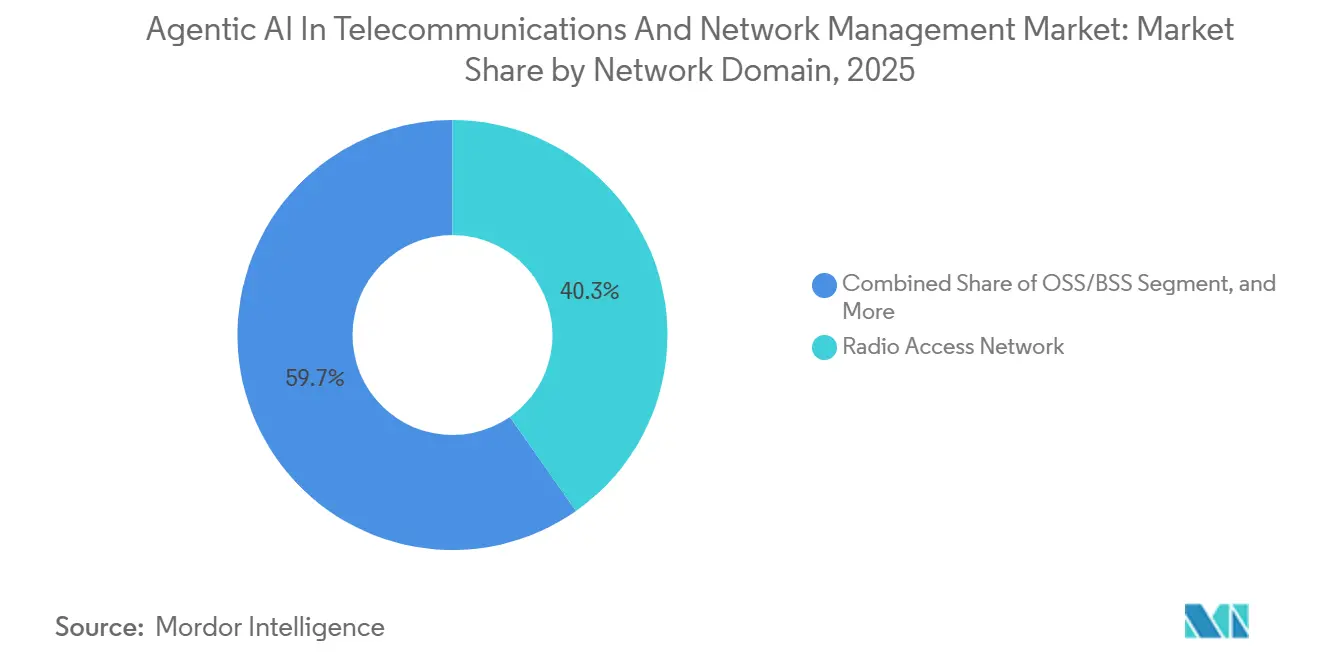

- ネットワークドメイン別では、無線アクセスセグメントが2025年に40.27%のシェアを占め、OSS/BSS変革は2031年にかけてCAGR 14.06%で成長しています。

- AI技術別では、従来の機械学習手法が2025年の収益の50.55%を生み出していますが、生成AIはCAGR 14.22%で加速しています。

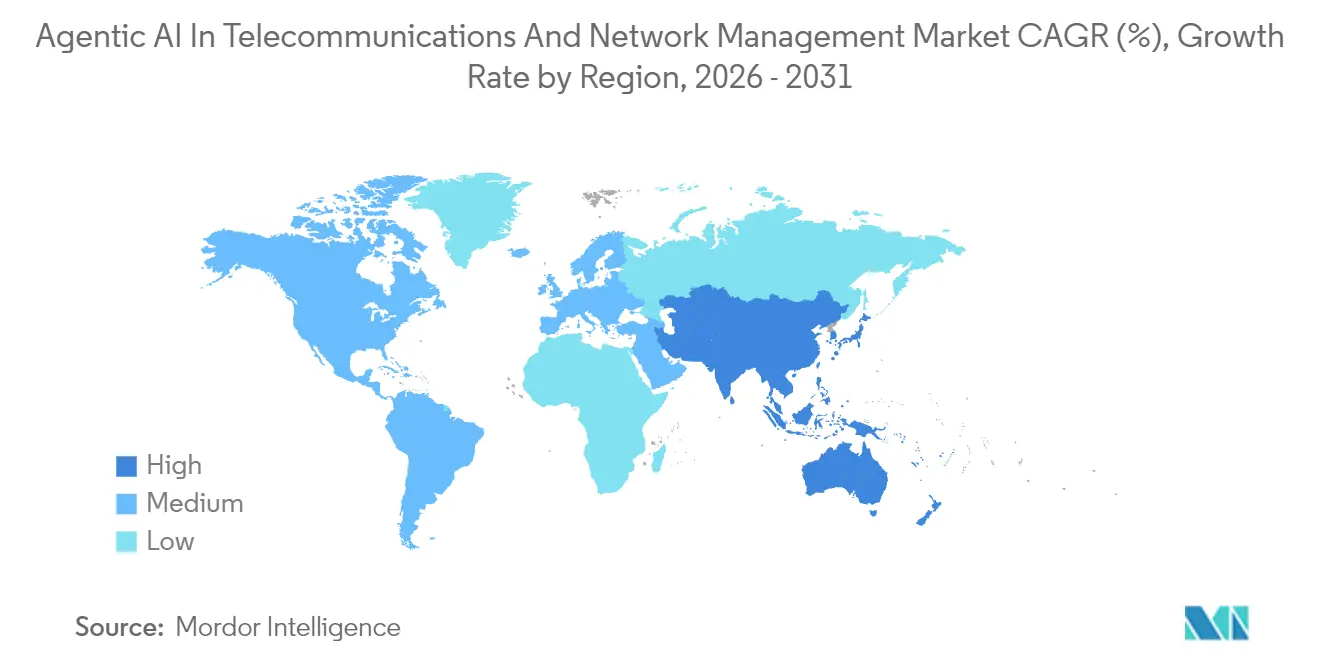

- 北米が2025年の価値の37.84%を占め、アジア太平洋地域は2031年にかけて最高の地域別CAGR 14.29%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電気通信およびネットワーク管理における自律型人工知能市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自律型オーケストレーションを推進する5G/6Gネットワークの複雑化 | +3.20% | 北米およびアジア太平洋地域で最も高い強度を持つグローバル | 中期(2〜4年) |

| データトラフィックの急増と予測的ネットワーク最適化の必要性 | +2.80% | 特にアジア太平洋地域および中東を中心としたグローバル | 短期(2年以内) |

| 解約率低減のための顧客分析に対する需要の増大 | +2.30% | 北米および欧州が中核、南米へ拡大 | 中期(2〜4年) |

| AI搭載オープンRANおよびvRAN展開に向けた通信事業者の設備投資(CAPEX)シフト | +2.10% | アジア太平洋地域および北米が先行し、欧州が追随 | 長期(4年以上) |

| 通信事業者が運営するソブリンAIデータセンターの台頭 | +1.60% | 中東、アジア太平洋地域(中国、インド、シンガポール)、一部の欧州市場 | 長期(4年以上) |

| 自律型フィールドサービス業務への自律型AIの採用 | +1.50% | 北米およびオーストラリアで早期牽引力を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自律型オーケストレーションを推進する5G/6Gネットワークの複雑化

スタンドアロン5G基地局は現在1,500以上の制御パラメータを公開しており、手動チューニングを圧倒しています。Nokia Corporationは欧州ネットワーク全体にAIベースのRANの最適化を展開した後、トラックロールを28%削減したと報告しており、閉ループ制御のコスト効果を証明しています。[1]Nokia Corporation、「2025年年次報告書」、nokia.com 初期の6Gトライアルではテラヘルツ帯域と再構成可能なインテリジェントサーフェスが導入され、設定空間がさらに拡大しています。Samsung Electronicsの2025年アーキテクチャホワイトペーパーでは、超高信頼低遅延スライスにはミリ秒単位の意思決定サイクルが不可欠であると説明されています。[2]Samsung Electronics、「AIネイティブ6Gアーキテクチャホワイトペーパー」、samsung.com Ericsson ABのインテリジェントオートメーションプラットフォームは、オフピーク時に無線機を動的にアイドル状態にし、マルチベンダー環境全体でエネルギー使用量を最大22%削減しています。[3]Ericsson AB、「インテリジェントオートメーションプラットフォーム概要」、ericsson.com 複雑性が増すにつれ、通信事業者はベンダーを生の無線性能よりも組み込みエージェントの成熟度で評価するようになっています。

データトラフィックの急増と予測的ネットワーク最適化の必要性

世界のモバイルデータ量は、ショート動画やクラウドゲーミングに牽引され、2025年に32%増加しました。[4]Cisco Systems、「2025年インターネット年次報告書」、cisco.com スペクトルオークションコストが高騰する中、事後的な容量増強はもはや十分ではありません。China MobileのAIトラフィック予測は不要な基地局の起動を19%抑制し、農村部のディーゼル発電機の稼働時間を削減してスコープ1排出量を低下させました。Bharti Airtelは予測分析を活用してスペクトルを動的に再割り当てし、大規模な設備投資を先送りしました。正確な予測は、並行したコスト増加なしに体験品質の向上に直結し、成熟したモデルを持つ通信事業者に拡大する競争優位をもたらします。

解約率低減のための顧客分析に対する需要の増大

飽和市場では、顧客維持のための介入コストは新規加入者獲得コストをはるかに下回ります。VerizonのAI解約予測エンジンは、ルールベースの手法より45日早くリスクのあるアカウントを特定し、マーケティングチームがターゲットを絞ったインセンティブを提供することで、ポストペイドの解約率を測定可能な形で低下させました。TelefónicaのAura仮想アシスタントは現在、人間への引き継ぎなしにインバウンドクエリの62%を解決し、ネットプロモータースコアを8ポイント向上させています。コスト削減にとどまらず、リアルタイムのマイクロセグメンテーションにより新たなプレミアムレイテンシや容量ティアが明らかになり、分析を守りの施策から収益の触媒へと転換させています。

AI搭載オープンRANおよびvRAN展開に向けた通信事業者の設備投資(CAPEX)シフト

GSMAの2026年1月のトラッカーによると、オープンRANは2025年のRAN支出の8%を占め、2028年までに20%に向かう傾向にあります。Dish Networkのクラウドネイティブ構築は、ハードウェアの交換ではなくソフトウェアのアップグレードによって機能の提供速度を実現できることを示しました。Rakuten Mobileは、完全仮想化ネットワーク全体にわたるAI駆動の自動化により、総所有コストを40%削減したと報告しています。Parallel Wirelessは2025年に強化学習によるハンドオーバー最適化を追加し、オープンインターフェースがAIの実験を加速させることを示しました。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 通信事業者のAIイニシアチブに対するデータプライバシーおよび規制上のハードル | -1.80% | 欧州(GDPR、AI法)、北米(州レベルのプライバシー法)、アジア太平洋地域(中国、インドのデータローカライゼーション) | 短期(2年以内) |

| 通信グレードのAI人材の深刻な不足 | -1.50% | グローバル、特に北米および欧州で最も深刻 | 中期(2〜4年) |

| ネットワークエッジにおける推論エネルギーコストの上昇 | -1.20% | グローバル、電力料金が高い地域(欧州、日本)で最大の影響 | 中期(2〜4年) |

| 独自AIネイティブネットワークスタックにおけるベンダーロックインリスク | -0.90% | グローバル、特にレガシー導入基盤を持つ通信事業者に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

通信事業者のAIイニシアチブに対するデータプライバシーおよび規制上のハードル

EU AI法は、リアルタイム監視などの高リスク通信AIに対して適合性評価を義務付け、6〜12ヶ月のコンプライアンス遅延を生じさせています。GDPRは位置データの粒度を制限して予測精度を低下させる一方、インドのデータ保護法はプロファイリングに対する新たな同意を要求しており、最近の罰則が執行の深刻さを強調しています。中国のローカライゼーション規則は地域固有のモデルトレーニングを強制し、通信事業者のデータレイクを断片化させています。専任のガバナンスチームを持つ大手通信事業者はコンプライアンスの負担を吸収できますが、中小の競合他社は不均衡なコスト負担に直面し、採用が抑制されています。

ネットワークエッジにおける推論エネルギーコストの上昇

AIワークロードを中央クラウドから数千のエッジサイトに移行することで、通信事業者は特に欧州や日本で上昇する電力料金にさらされます。Ericsson ABはトラフィックを動的に再割り当てすることで15〜22%のエネルギー削減を測定しましたが、エッジ推論は依然として限られた電力予算を無線送信と競合しています。通信事業者はAIフレームワークを精度だけでなく、推論あたりのワット効率で評価するようになっています。再生可能エネルギーのマイクログリッドやNVIDIA Jetsonなどの専用アクセラレータは役立ちますが、資本集約度は広範なエッジ展開の制約要因であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームが主導しサービスが急成長

電気通信およびネットワーク管理における自律型人工知能市場において、ソリューションプラットフォームは2025年の収益の65.28%を占めました。ベンダーはモデルライフサイクル管理、オーケストレーションAPI、および事前学習済み検出器をバンドルし、広範なデータサイエンスチームを持たない通信事業者の統合の手間を軽減しています。サブスクリプションおよび従量課金型の料金が永続ライセンスに取って代わり、ベンダーの収益をネットワークトラフィックサイクルと連動させています。サービスセグメントは規模は小さいものの、内部スキルセットを超えた異種マルチベンダー環境に直面する通信事業者の需要を受け、2031年にかけてCAGR 14.01%のペースで拡大しています。カスタマイズされたモデルチューニング、データパイプラインエンジニアリング、および24時間マネージドオペレーションが一時的な展開を継続的なパートナーシップへと変換しています。IBMの2025年マネージドAIオファリングは、ハイパースケーラーが通信事業者にデータ主権を保持させながら専門知識を収益化する方法を示しています。

サービスへのシフトは、ドメイン知識とAIサイエンスを融合させたプロバイダーに価値が集まることを意味します。中小の地域通信事業者はグローバルインテグレーターへのアウトソーシングを増やし、価値実現までの時間を短縮していますが、外部チームへの戦略的依存を生み出しています。継続的な再トレーニングが不可欠になるにつれ、定期的なサービス料金はソフトウェア収益に匹敵するようになり、電気通信およびネットワーク管理における自律型AI市場においてベンダーのバランスシートと顧客の調達プロセスを再形成するでしょう。

展開モード別:エッジ推論がクラウドの優位性に挑戦

クラウドインスタンスは2025年の電気通信およびネットワーク管理における自律型人工知能市場規模の60.19%のシェアを保持し、弾力的なGPUプールと成熟したMLOpsツールチェーンを活用しています。通信事業者はスケールメリットを活かすため、トレーニングとレイテンシ非感応型の推論を集中化しています。しかし、エッジおよびマルチアクセスエッジコンピューティングは、拡張現実コマースやリアルタイム不正ブロッキングに対する10ミリ秒未満の要件に牽引され、2031年にかけてCAGR 13.89%で成長しています。VerizonによるAWS Wavelengthの30都市展開は、ハイパースケーラーがクラウドパラダイムを通信事業者ネットワーク内に直接拡張する方法を示しました。

ハイブリッドアーキテクチャが現在主流となっています。トレーニングと大規模バッチ分析は国内または地域クラウドで実行され、推論はサイト設置型アクセラレータで実行されます。エネルギー最適化と物理的セキュリティの制約により、遠隔地の鉄塔での完全なAIスタックは制限されるため、軽量モデルとプルーニング技術の重要性が増しています。データ居住地に関する規制要件により、特定のワークロードはエッジノードに傾いています。電気通信およびネットワーク管理における自律型AI市場は、ワークロードの配置がコスト、レイテンシ、コンプライアンスによって導かれる動的な最適化問題となる分散ファブリックへと進化しています。

アプリケーション別:セキュリティおよび不正検出が加速

顧客分析は2025年に36.84%の収益シェアを保持し、解約抑制の優先度を反映しています。通信事業者はCDR、請求データ、ソーシャルセンチメントを取り込み、リテンションオファーをパーソナライズしています。しかし、モバイル決済の普及に伴うSIMスワップ攻撃やローミング悪用の増加により、不正・セキュリティセグメントはCAGR 13.94%で拡大しています。Subexはルールシステムと比較して誤検知を73%削減し、通信事業者の不正対策チームが高度なケースに集中できるようにしました。

仮想アシスタントはスクリプト化されたチャットボットから、ティア1チケットの60%をクローズする多言語エージェントへと進化しています。予測保全はIoTセンサーデータを活用して数週間前に機器の故障を予測し、緊急のトラックロールをコストが半分の計画的な訪問に変換しています。ネットワークオーケストレーションは依然として基本的ですが、初期展開が規模に達するにつれて成長率は緩やかになっています。一部の法域では決済詐欺の責任が通信事業者に移行しているため、不正ユースケースは取締役会レベルの緊急性を持つようになり、電気通信およびネットワーク管理における自律型AI市場においてセキュリティ分析が最も速い成長分野であり続けることが確実です。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

ネットワークドメイン別:OSS/BSS近代化が加速

無線アクセスネットワークは、デバイス上のインテリジェンスを必要とする高密度スモールセル展開と動的スペクトル共有により、2025年の支出の40.27%を生み出しました。ベンダーは強化学習エージェントを基地局ソフトウェアに直接組み込み、バックホール遅延なしにミリ秒単位のビームフォーミング補正を可能にしています。しかし、OSS/BSS近代化は、回線交換時代に構築された請求、プロビジョニング、サービス保証システムがAPIドリブンの5Gサービスに対応できなくなっているため、CAGR 14.06%で拡大しています。Amdocsが2025年に通信事業者を対象に実施した調査では、半数以上がOSS/BSSの刷新を最優先のIT課題として評価しました。

最新のクラウドネイティブスタックはプログラマブルインターフェースを通じてネットワーク機能を公開し、自動化されたサービスレベルアグリーメントを備えたサービスとしてのネットワーク提供を可能にします。トランスポートおよびバックホールドメインは予測分析を使用して輻輳を事前に防止します。コアネットワークAIは分散エッジコア全体でユーザープレーントラフィックを誘導します。これらの進歩は総じて、電気通信およびネットワーク管理における自律型AI市場において通信事業者が5Gを単なる接続性を超えて収益化できるデジタル基盤としてOSS/BSSを位置付けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

AI技術別:生成モデルがニッチから必需品へ

機械学習技術は、スペクトル割り当てのための教師あり分類と強化学習に支えられ、2025年の収益の50.55%を占めました。生成AIはCAGR 14.22%で進歩しており、プライバシーやデータ不足が従来の収集を妨げるモデルトレーニング用の合成データを生成しています。Ericsson ABの生成AIネットワークアシスタントはログのインサイトを統合し、読みやすい言語で修復手順を推奨します。

深層学習はドローンによる鉄塔点検などの視覚タスクに不可欠ですが、推論コストにより重いモデルは地域データセンターへと押しやられています。自然言語処理はセンチメント検出と多言語仮想エージェントを支えています。生成型、深層型、強化学習を組み合わせたハイブリッドモデルスタックが標準となりつつあり、通信の課題が予測、最適化、人間と機械のインタラクションにまたがることを認識しています。このマルチパラダイムシフトは、電気通信およびネットワーク管理における自律型AI市場においてデータキュレーションがアルゴリズムの新規性を凌駕するにつれ、知的財産をめぐる競争を再定義するでしょう。

地域分析

北米は2025年の収益の37.84%を占め、積極的なオープンRANパイロットとクラウドパートナーシップが牽引しました。VerizonはAWS 5Gエッジゾーンを統合し、AT&TはコアワークロードをMicrosoft Azureに集約し、通信事業者がコンピューティングをアウトソースしながらサービス制御を維持できることを証明しています。米国連邦通信委員会(FCC)の90億米ドルの農村5G基金は自動化されたネットワーク管理を義務付け、人口の少ない地域でのAI普及を促進しています。カナダの通信事業者は解約分析を展開して新興企業に対するシェアを守り、メキシコの卸売事業者AltánはAI駆動のスライシングをMVNOに提供しています。断片化した州のプライバシー法はコンプライアンスの負担を増やしていますが、成熟したデータガバナンスの手引きを持つ通信事業者にとっては差別化要因にもなっています。

アジア太平洋地域は2031年にかけてCAGR 14.29%で成長すると予測されています。中国の5,000億人民元の新インフラプログラムは国内AI研究と5Gカバレッジを加速させており、国営通信事業者はAIと接続性のデータセンターを共同運営しています。インドのエネルギー効率義務化により、すべての新規機器はAIベースの最適化をサポートすることが求められ、ベンダーのロードマップが圧縮されています。日本のNTTドコモは業務の自動化後に99.995%の可用性を達成し、高賃金経済における労働代替の恩恵を示しました。東南アジアの多国籍企業は多様な規制コードを内部化した国境を越えたモデルを共有し、単一国の通信事業者では達成できないスケールシナジーを獲得しています。オーストラリアのNBNは予測保全AIを適用してコストのかかる遠隔地への派遣を削減しています。

欧州は厳格な監督とイノベーションのバランスを取っています。EU AI法は説明可能性を義務付け、ベンダーにモデル監査証跡の組み込みを促しています。Deutsche TelekomはAIスケジューリングによりネットワークエネルギー消費を18%削減し、ネットゼロ目標に沿っています。VodafoneのGoogle Cloudへの移行はハイパースケーラーの俊敏性と通信事業者のSLA規律を融合させており、他の欧州通信事業者が参考にするテンプレートとなっています。Orangeの仮想アシスタントは顧客満足度を向上させながら大幅なコスト削減を達成しました。中央欧州の中小市場は柔軟性をターンキーコンプライアンスと引き換えにするマネージドAIスイートを好みます。中東では、ソブリンファンドが通信事業者ホスト型AIデータセンターに資金を提供し、地域企業向けにコンピューティングと接続性をバンドルしています。サブサハラアフリカは南アフリカとナイジェリアを除いて遅れており、衛星バックアップのAI最適化パイロットが陸上バックホールのギャップを補っています。

競合環境

上位5社のベンダーは2025年に約45%のシェアを保持しており、中程度の集中度を示しています。Ericsson AB、Nokia Corporation、Huawei Technologies Co., Ltd.、Samsung Electronics Co., Ltd.、Cisco Systems, Inc.は、複数年のサポート契約を活用して既存のハードウェアフットプリントにAIモジュールをアップセルしています。Mavenir Systems, Inc.、Parallel Wireless, Inc.、Rakuten Symphony Singapore Pte. Ltd.などの挑戦者は、ベンダー非依存のAI統合を約束するコンテナ化されたスタックでグリーンフィールドまたは近代化中の通信事業者をターゲットにしています。ハイパースケーラーはエッジにコンピューティングを組み込み、通信事業者固有のAI APIを公開することで推論を収益化しています。特許活動は前年比34%増加し、Huawei Technologies Co., Ltd.とQualcommがスペクトル制御のための強化学習の出願をリードしています。

O-RANアライアンスを含む標準化団体はオープンモデルインターフェースを定義しており、独自の優位性を侵食し、競争をデータの深さ、ラベリング品質、ドメインチューニングへとシフトさせる可能性があります。DeepSig, Inc.のようなスタートアップは干渉キャンセリングなどの狭い高価値ニッチに集中し、特定のKPIで広範なプラットフォームを凌駕しています。

勝利戦略は現在、アルゴリズムの能力とサイトレベルの特異性を捉えたデータセットの組み合わせに依存しており、これは既存企業が数十年にわたるネットワークテレメトリのログを通じて依然として保持している資産です。オープンインターフェースが成熟するにつれ、差別化はますます継続的学習サイクルの速度とフィールド推論デバイスのエネルギー効率から生まれるようになっています。

電気通信およびネットワーク管理における自律型人工知能産業のリーダー企業

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

Nokia Corporation

Samsung Electronics Co., Ltd.

Cisco Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Nokia CorporationとMicrosoft Corporationは、根本原因分析を自動化するためにAzure AIをNokia Corporationのネットワーク運用プラットフォームに統合し始め、平均修復時間の40%削減を目標としています。

- 2025年12月:Ericsson ABはスペクトル最適化ポートフォリオを強化するため、欧州の強化学習企業を2億5,000万米ドルで買収しました。

- 2025年11月:Huawei Technologies Co., Ltd.はオンデバイス生成AIを搭載したインテリジェントRAN 3.0を発表し、China Mobileの初期展開全体でハンドオーバー成功率を23%向上させました。

- 2025年10月:Cisco Systems, Inc.はクラウドネイティブインフラ向けのAI駆動オーケストレーションツールを共同開発するため、Rakuten Symphony Singapore Pte. Ltd.に1億5,000万米ドルを投資しました。

世界の電気通信およびネットワーク管理における自律型人工知能市場レポートの調査範囲

電気通信およびネットワーク管理における自律型AI市場レポートは、コンポーネント(ソリューション/プラットフォーム、サービス)、展開モード(クラウド、オンプレミス、エッジ/MEC)、アプリケーション(顧客分析、ネットワーク最適化およびオーケストレーション、不正・セキュリティ管理、仮想アシスタントおよびCX自動化、予測保全、その他のアプリケーション)、ネットワークドメイン(コアネットワーク、無線アクセスネットワーク、トランスポート/バックホール、OSS/BSS)、AI技術(機械学習、自然言語処理、深層学習、生成AI、強化学習)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション/プラットフォーム |

| サービス |

| クラウド |

| オンプレミス |

| エッジ/MEC |

| 顧客分析 |

| ネットワーク最適化およびオーケストレーション |

| 不正・セキュリティ管理 |

| 仮想アシスタントおよびCX自動化 |

| 予測保全 |

| その他のアプリケーション |

| コアネットワーク |

| 無線アクセスネットワーク(RAN) |

| トランスポート/バックホール |

| OSS/BSS |

| 機械学習 |

| 自然言語処理 |

| 深層学習 |

| 生成AI |

| 強化学習 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| シンガポール | |

| マレーシア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソリューション/プラットフォーム | |

| サービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| エッジ/MEC | ||

| アプリケーション別 | 顧客分析 | |

| ネットワーク最適化およびオーケストレーション | ||

| 不正・セキュリティ管理 | ||

| 仮想アシスタントおよびCX自動化 | ||

| 予測保全 | ||

| その他のアプリケーション | ||

| ネットワークドメイン別 | コアネットワーク | |

| 無線アクセスネットワーク(RAN) | ||

| トランスポート/バックホール | ||

| OSS/BSS | ||

| AI技術別 | 機械学習 | |

| 自然言語処理 | ||

| 深層学習 | ||

| 生成AI | ||

| 強化学習 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

電気通信およびネットワーク管理における自律型AI市場の現在の価値はいくらですか?

市場は2026年に46億3,000万米ドルに達し、2031年までに87億4,000万米ドルに達すると予測されています。

この分野で最も速く成長しているセグメントはどれですか?

通信事業者が統合、カスタマイズ、マネージドAIの専門知識を求めるため、サービスはCAGR 14.01%で拡大しています。

エッジ展開が注目を集めているのはなぜですか?

リアルタイムの不正ブロッキングや自律走行車の調整などのレイテンシ感応型ユースケースは、集中型クラウドが確実に提供できない10ミリ秒未満の応答を必要とします。

アジア太平洋地域は将来の成長においてどれほど重要ですか?

アジア太平洋地域は2031年にかけてCAGR 14.29%を記録すると予測されており、大規模な5G展開と政府のAI義務化に牽引され、地域の中で最高となっています。

新たな差別化をもたらす技術分野はどれですか?

生成AIは急速に台頭しており、合成トレーニングデータ、自動化された設定スクリプト、会話型トラブルシューティング支援を提供しています。

採用を遅らせる可能性のある主要な抑制要因は何ですか?

断片化したプライバシー規制とEU AI法の適合性義務は、特に深いコンプライアンスリソースを持たない中小通信事業者にとって、展開を最大1年遅らせる可能性があります。

最終更新日: