サプライチェーンおよびロジスティクスにおけるエージェンティックAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

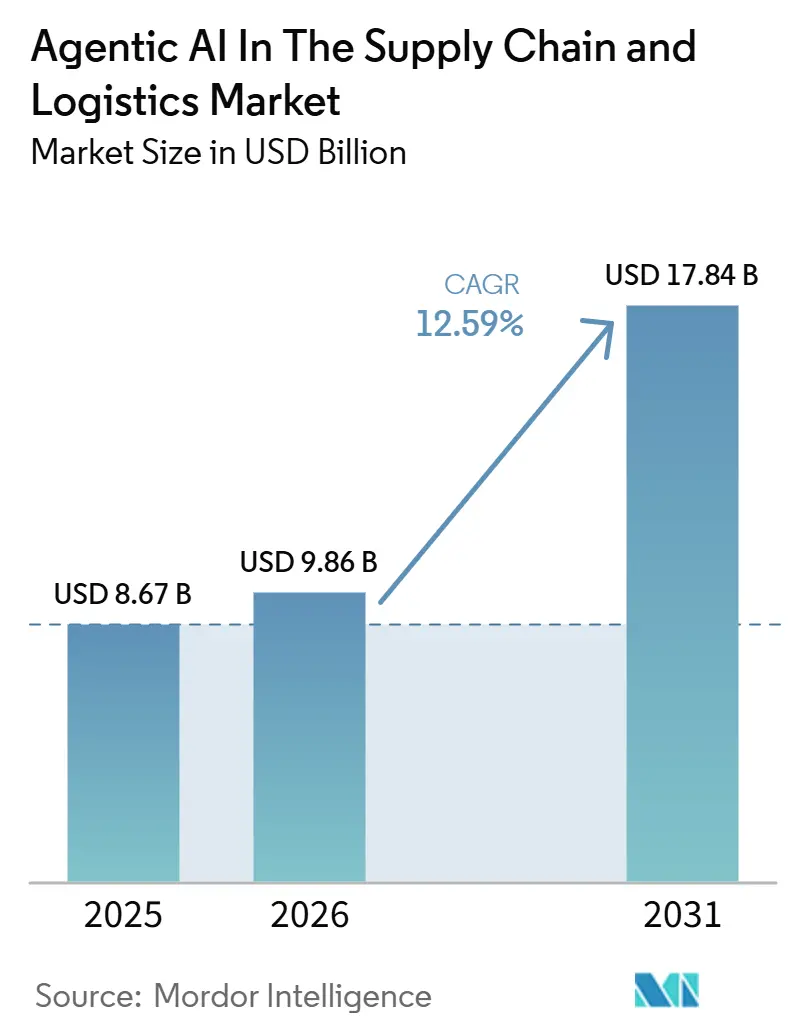

| 市場規模 (2026) | 9.86 十億米ドル |

| 市場規模 (2031) | 17.84 十億米ドル |

| 成長率 (2026 - 2031) | 12.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるサプライチェーンおよびロジスティクスにおけるエージェンティックAI市場分析

サプライチェーンおよびロジスティクスにおけるエージェンティックAI市場は、2026年の98億6,000万USDから2031年には178億4,000万USDへと拡大し、同期間にCAGR 12.59%で成長する見込みです。企業はルールベースの自動化を超え、調達・倉庫管理・輸送・ラストマイル配送にわたってリアルタイムで意思決定を行う自律型マルチエージェントシステムへと移行しています。ソフトウェアプラットフォームは2025年の収益の半分以上を占めましたが、センサーおよびコンピューティングコストの低下により、AI対応ハードウェアおよびエッジロボティクス統合ソリューションへの需要が高まっています。早期導入企業は二桁台の生産性向上を報告しており、規制コンプライアンスコストが上昇する中でも新たな投資を呼び込んでいます。クラウドハイパースケーラーがエージェンティック機能をサプライチェーンスイートに直接組み込む一方、専門ベンダーはオープンAPIを介して統合可能なコンポーザブルエージェントモジュールを提供しており、競争の激化が続いています。

レポートの主要ポイント

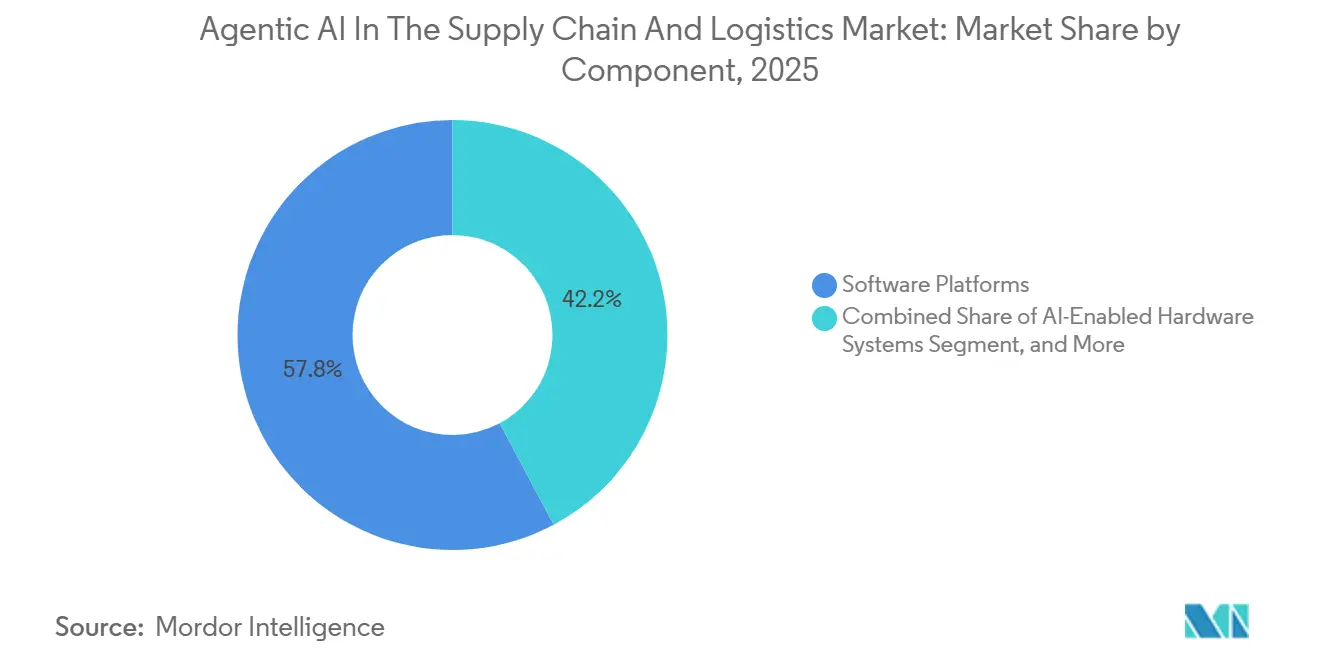

- コンポーネント別では、ソフトウェアプラットフォームが2025年収益の57.81%を占め、AI対応ハードウェアは2031年にかけて最も高い13.19%のCAGRを記録すると予測されています。

- アプリケーション別では、需要予測・計画が2025年売上の35.83%をリードし、ラストマイル配送オーケストレーションは2026年~2031年にかけて最も速い13.79%のCAGRで成長すると予測されています。

- デプロイメントモデル別では、クラウドベースソリューションが2025年支出の62.89%を占め、ハイブリッドアーキテクチャはレイテンシとデータ主権要件のバランスを取る企業の需要により13.08%のCAGRを記録する見込みです。

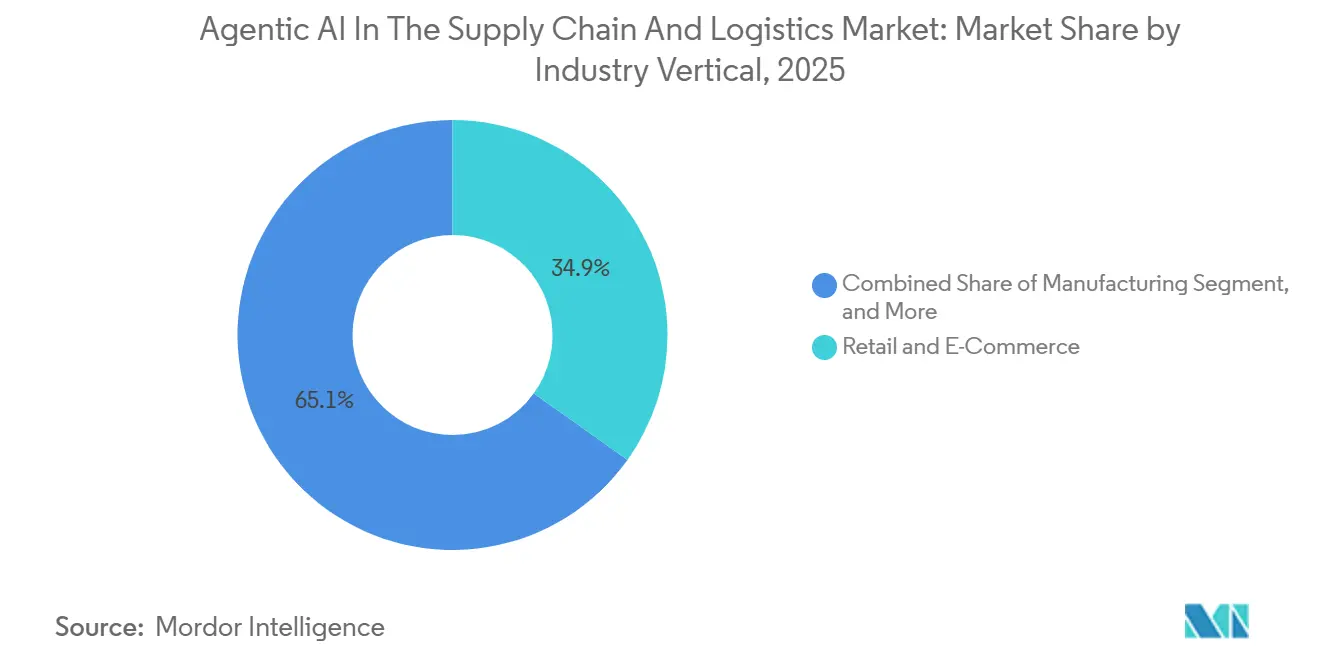

- 産業垂直別では、小売・Eコマースが2025年需要の34.88%を占め、ヘルスケア・医薬品は2031年にかけて最も高い13.67%のCAGRで成長する軌道にあります。

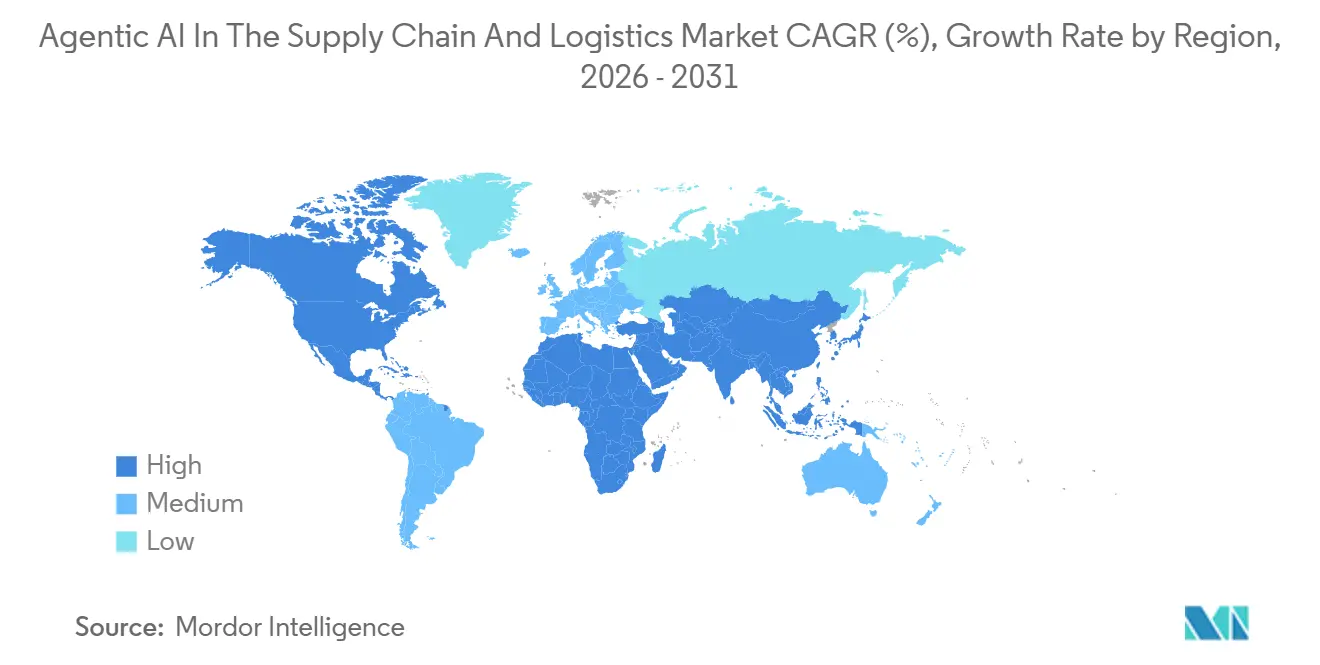

- 地域別では、北米が2025年収益の41.83%を占めましたが、アジア太平洋地域は予測期間中に最も速い13.59%のCAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サプライチェーンおよびロジスティクスにおけるグローバルエージェンティックAI市場のトレンドとインサイト

ドライバー影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 組み込みAIエージェントを搭載したクラウドネイティブSCMプラットフォームの急速な普及 | +3.2% | 北米および西ヨーロッパに集中するグローバル市場 | 中期(2〜4年) |

| 倉庫自動化投資を加速させる労働力不足 | +2.8% | 北米、西ヨーロッパ、日本、オーストラリア | 短期(2年以内) |

| 手頃な価格のAI対応ハードウェアを可能にするセンサーおよびコンピューティングコストの低下 | +2.1% | グローバル、アジア太平洋および南米での急速な普及 | 中期(2〜4年) |

| EU AI法施行後における説明可能なエージェントガバナンスフレームワークへの需要急増 | +1.6% | ヨーロッパ、北米およびアジア太平洋への波及 | 長期(4年以上) |

| 炭素認型ルーティングインセンティブに向けたリアルタイム排出データの利用増加 | +1.4% | ヨーロッパ、北米、一部のアジア太平洋市場 | 中期(2〜4年) |

| 調達KPIを標準化する自律型マルチエージェントベンチマークデータセットの台頭 | +0.9% | 北米およびヨーロッパが主導するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

爆発的なEコマース注文量とSKU増殖

クラウドハイパースケーラーは現在、マルチエージェントツールをサプライチェーンスイートの一部として提供しており、統合の摩擦を排除し、意思決定のレイテンシを数時から数秒へと短縮しています。Amazon Web Servicesは2025年5月にConnect Decisionsを導入し、OracleとSAPは需要センシング、貨物予約、通関書類向けの組み込みエージェントを相次いでリリースしました。社内にAI人材を持たない中堅企業もサブスクリプションティアを通じてこれらの機能を有効化できますが、意思決定履歴が独自クラウド内に蓄積されるにつれてプラットフォームロックインのリスクが高まります。

ティア1小売業者からのリアルタイム可視性需要の高まり

低い失業率と高い労働者離職率により、ロジスティクス事業者はマルチエージェントフレームワークで制御される自律型モバイルロボットおよびヒューマノイドシステムの導入を進めています。UPSは2025年にAI駆動型荷降ろし設備に1億2,000万USDを投じ、GXO Logisticsは複数のサイトでDexterityおよびAgility Roboticsのパイロットを展開した後、生産性が22%向上したと報告しました。不動産設計の規範はロボット対応レイアウトへとシフトしており、自動化ワークフローに対応できないレガシー施設は競争力を失いつつあります。

変動する貨物・燃料価格によるコスト削減圧力

NVIDIAのJetson Orin Nanoは249USDという価格で40 TOPSの性能を発揮し、エッジAIアプリケーションにとってコスト効率の高いソリューションとなっています。同様に、QualcommのCloud AI 100 Ultraはフリート管理や倉庫業務などの産業におけるエッジ推論ニーズに特化して設計されています。こうしたハードウェア経済性の進歩により、地域の運送業者はクラウドサービスの継続的な費用を負担することなく、ビジョンガイド式ピッキングシステムや自律型ルート最適化などの技術を導入できるようになっています。その結果、これらのセクターにおける競争優位性は単なる計算能力へのアクセスから離れ、データの品質とマルチエージェント調整アルゴリズムの効率性にますます依存するようになっています。

動的価格設定とルーティングのためのマルチエージェント強化学習の採用拡大

EU AI法は、労働者のスケジューリングや運送業者の選定に影響を与えるサプライチェーンエージェントを限定スクに分類していますが、監査ログと人間によるオーバーライドを義務付けています。SAP、Microsoft、IBMは2025年〜2026年にかけて、エージェントの推論を平易な言語に変換し、異常な意思決定にフラグを立てるガバナンスモジュールを発表しました。[1]欧州委員会、「EU AI法」、ec.europa.eu これにより、不透明なディープラーニングアプローチよりも、シンボリックおよびハイブリッドニューロシンボリックモデルが支持を集めています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響分析 |

|---|---|---|---|

| レガシーERPおよびTMSシステムとの高い統合コスト | -1.8% | グローバル、特に成熟したITインフラを持つ北米およびヨーロッパで深刻 | 短期(2年以内) |

| コンプライアンス負担を増大させるデータプライバシーおよびデータ主権規制 | -1.4% | ヨーロッパ、中国、インド、多国籍事業者への波及 | 中期(2〜4年) |

| 強化学習エージェントのトレーニングを制限するドメイン固有シミュレーションサンドボックスの不足 | -0.9% | グローバル、デジタルツインインフラが不足する新興市場で最も深刻 | 長期(4年以上) |

| マルチエージェントワークフロー刷新による企業のチェンジマネジメント疲弊 | -0.7% | グローバル、特に労働組合が組織化された産業で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中堅事業者の多くはバッチ更新を使用するモノリシックデータベースに依存し続けており、マルチエージェントAIシステム向けのイベント駆動型ストリームなどの先進技術の導入能力が制限されています。このようなシステムへの移行には、配送ネットワーク1件あたり500万〜2,000万USDという高いコストがかかり、実装プロセスには最大3年を要する場合があります。さらに、各エージェントプラットフォームは独自のオントロジーを採用しており、カスタムミドルウェアソリューションの開発が必要となります。この要件は導入プロセスをさらに複雑にし、移行を効果的に管理するリソースを持つ大企業と、そのペースについていくことが難しい中小企業との間の生産性格差を拡大させています。

レガシーERP/WMSとのベンダーロックインおよび統合の複雑性

中国の個人情報保護法およびインドのデジタル個人データ保護法は、個人データをそれぞれの管轄区域内でローカルに保存・処理することを義務付けています。この要件により、ロジスティクスネットワークは地域固有のエージェントインスタンスを実装し、現地規制を遵守しながら断片化されたサイロ間で業務を同期させることを余儀なくされています。[2]インド電子情報技術省、「デジタル個人データ保護法」、meity.gov.in さらに、EU AI法は追加の文書化要件を導入しており、企業のコンプライアンスコストを大幅に増加させています。こうした規制強化の要求は特に中小プロバイダーにとって困難であり、コスト管理とコンプライアンス確保のために越境調整が制限された地域サブネットワークの構築を余儀なくされることが多くなっています。

ドメイン専門知識を持つ資格のあるAIエンジニアの不足

AIの実務者のうち、在庫理論、マルチモーダルロジスティクス、規制上の制約について深い理解を持つ者は15%未満です。シニアハイブリッド人材の採用サイクルは10ヶ月を超えることが多く、プロジェクトコストを膨らませ、パイロットのタイムラインを延長させます。スキルアップ研修プログラムが普及しつつある一方、短期的な能力不足は、企業がコア計画スタックを超えて自律エージェントを積極的に拡張できる範囲を制限しています。人材不足は、サプライチェーンおよびロジスティクスにおけるエージェンティックAI市場に対する構造的かつ長期的な抑制要因を表しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォーム優位の中でハードウェアが上昇

AI駆動型ソフトウェアは、サプライチェーンおよびロジスティクスにおけるエージェンティックAI市場の2025年総収益の57.81%を占めました。サプライチェーンおよびロジスティクスにおけるエージェンティックAI市場のハードウェア規模は、エッジ推論とロボティクスの融合により13.19%というより速い成長軌道にあります。チップ価格の低下と事前統合された知覚スタックにより回収期間が短縮され、自律型フォークリフトやビジョンガイド式ピッキングが地域の運送業者にとっても手の届く範囲に入ってきています。サービス収益は、インテグレーターがレガシーシステムを改修し、垂直エージェントを調整し、監督者を訓練するにつれて拡大しています。ソフトウェアスイートは従量課金制と既存のクラウド関係から引き続き恩恵を受けており、新規参入者の多くにとって入口となっています。

企業はプラットフォームに常駐するオーケストレーションロジックを信頼した後にハードウェアを採用します。Jetson搭載ロボットおよびGaudiベースのコンベヤーは、主要なクラウドSCMスイートに組み込まれるリファレンスエージェントとバンドルされており、統合の手間を削減しています。ハイパースケーラーはサブスクリプションソフトウェアと認定デバイスエコシステムの両方を収益化し、ロボティクスベンダーは専門的なグリッパー設計、センサーフュージョン、安全認証で差別化を図っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

アプリケーション別:ラストマイルオーケストレーションが加速

需要予測は、ほとんどの小売業者と製造業者が時系列モデルおよび因果モデルに必要なデータをすでに収集しているため、2025年の配分で35.83%をリードしました。しかし、ラストマイルオーケストレーションは、都市の高密度化、当日配送への期待、労働力不足が重なることで、最も速い13.79%のCAGRを記録するでしょう。FedExのパイロットでは、RFIDとルート計画エージェントが車両と歩道ロボットを調整することで配送コストが15%削減されています。倉庫最適化は引き続き中核分野であり、2025年の米国の年間倉庫離職率は43%を超、欠員は40万件に達しました。

調達エージェントはベンチマークデータセットがサプライヤーパフォーマンスを標準化するにつれて普及が進み、炭素認識型フリートルーティングはリアルタイム排出データを組み込んでサステナビリティ要件を満たしています。逆物流とクロスドッキングはニッチな領域にとどまりますが、Eコマースの返品と循環経済規制の拡大とともに徐々に増加しています。各サブセグメントは異なるデータモダリティを活用していますが、いずれも手動のボトルネックを排除するためにマルチエージェント調整を必要としています。

産業垂直別:ヘルスケアコールドチェーンが勢いを増す

小売・Eコマースは2025年支出の34.88%を占めましたが、シリアライゼーションおよびコールドチェーントレーサビリティ規制の施行に伴い、ヘルスケア・医薬品は2031年にかけて13.67%の拡大が見込まれています。Cardinal Healthはマルチエージェント温度監視と自律型在庫管理を実装することで流通の近代化に15億USDを投資しました。食品・飲料事業者は冷蔵製品に同様のオーケストレーションを導入し、自動車メーカーはより高い回復力を求めてジャストインタイムネットワークをデジタル化しています。

サプライチェーンおよびロジスティクスにおけるエージェンティックAI産業は、設定時間を短縮するためにドメイン固有のテンプレートをますます提供するようになっています。ヘルスケアエージェントは米国食品安全近代化法第204条の規制ワークフローを組み込み、自動車スイートは多層サプライヤーのリードタイムとリスクスコアをモデル化しています。これらの垂直レイヤーは平均販売価格の上昇をもたらしますが、ベンダーとインテグレーターには深いプロセス専門知識が求められます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

デプロイメントモデル別:ハイブリッドがレイテンシと規制のバランスを取る

クラウドホスト型ソリューションは、サプライチェーンおよびロジスティクスにおけるエージェンティックAI市場の2025年デプロイメントの62.89%を占めました。しかし、エッジ重視のハイブリッドアーキテクチャは、タスク割り当てや衝突回避などのレイテンシ敏感なエージェントをローカルサーバーに移行しながらクラウドトレーニングループを維持する事業者の需要により、13.08%のCAGRを記録する見込みです。中国のローカライゼーション義務およびインドの同様の規制により、多国籍企業は地域固有のハイブリッドクラスターへの移行を迫られています。

ハイブリッド構成は50〜200ミリ秒のクラウドラウンドトリップを削減し、ロボットのスループットと作業者の協働を改善します。GXO Logisticsは、オンプレミスでビジョン推論を実行し、匿名化されたメトリクスを再トレーニングのためにクラウドに同期させた後、生産性が22%向上したことを確認しました。純粋なオンプレミス環境は、社内AI人材と大規模な設備投資予算を必要とするため、防衛請負業者や厳しく規制された市場に限定されています。

地域分析

北米は、成熟したクラウドインフラとAmazon、UPS、FedExによる早期採用により、2025年収益の41.83%を占めました。国内半導体製造に対する公共部門のインセンティブもエッジハードウェアエコシステムの拡大を支援しています。EU AI法が文書化の負担を増加させるため、ヨーロッパの成長は緩やかですが、炭素認識型ルーティング補助金がコンプライアンスコストを部分的に相殺しています。

アジア太平洋地域は、中国、インド、日本が国内ハードウェアおよび大規模言語モデルに500億USD以上の国家AI資金を投入することで、2031年にかけて最も速い13.59%のCAGRを記録すると予測されています。中国国務院はサプライチェーンアプリケーションを重点分野に指定し、スマートポートおよび保税区ロジスティクス向けの地方補助金を促進しています。インドのスタートアップシーンは中小製造業者向けのエージェンティック調達ツールを提供し、日本の高齢化する労働力は物流センターでのロボット採用を推進しています。

南米では、ブラジルのEコマースが人口の半数を超えたことで、サンパウロおよびリオデジャネイロでの自律型配送需要が高まっています。アルゼンチンはマクロ経済の不安定さにもかかわらずAIガイド型貨物マッチングを推進していますが、地域の一部における限られたブロードバンド環境がクラウドの普及を遅らせています。中東・アフリカは依然として初期段階にありますが、アラブ首長国連邦とサウジアラビアは多角化戦略に沿った国家ロジスティクス回廊にエージェンティックAIを組み込んでいます。[3]サウジビジョン2030、「ロジスティクス投資」、vision2030.gov.sa

競合環境

サプライチェーンおよびロジスティクスにおけるエージェンティックAI市場は中程度に断片化されています。クラウドハイパースケーラーであるAmazon Web Services、Microsoft Azure、Google Cloudは、従量課金制で組み込みエージェントをバンドルし、クライアントをエンドツーエンドのエコシステムに囲い込んでいます。SAP、Oracle、Blue Yonderなどのエンタープライズソフトウェアの既存プレイヤーは、インストールベースを守るためにERPおよびWMSスイートにオーケストレーションレイヤーを追加しています。Locus RoboticsやDexterityなどのロボティクス門企業は、テレオペレーションフォールバック、安全認証、迅速なデプロイメントキットで差別化を図っています。[4]Locus Robotics、「20億ピックスマイルストーン」、locusrobotics.com

コールドチェーンオーケストレーション、逆物流、越境コンプライアンスにはホワイトスペースが存在しており、これらの分野では失敗コストが高く規制も複雑です。半導体ベンダーはソフトウェア企業と提携して推論を加速し消費電力を削減することで、チップをソリューションスタックの不可欠なコンポーネントへと変えています。競争の焦点は個別の機能からデータパイプラインの制御、エコシステムの広さ、総所有コストへとシフトしています。

APIファーストのコンポーザブルエージェントを提供するスタートアップは、ベンダーロックインを懸念する企業からの注目をますます集めています。これらのスタートアップは、単一のプロバイダーに縛られることなくシステムを統合・カスタマイズできる柔軟なソリューションを提供しています。しかし、こうした柔軟性の魅力にもかかわらず、過去の意思決定ログと運用データが特定のクラウドインフラに深く組み込まれるにつれて切り替えコストは上昇し続けています。これにより、企業が代替プラットフォームへの移行を試みる際の大きな障壁が生まれています。この複雑さに対処するため、専門インテグレーターはレガシー施設を現代的で適応性の高いシステムに転換するターンキーソリューションを提供することで機会を見出しています。これらのインテグレーターはこうした移行の複雑な性質を活かし、市場内の多層的な競争ヒエラルキーをさらに強化しています。

サプライチェーンおよびロジスティクスにおけるエージェンティックAI産業のリーダー企業

Blue Yonder, Inc.

Microsoft Corporation

SAP SE

Kinaxis Inc.

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:SAPはロジスティクス管理モジュールを一般提供開始し、貨物予約および通関書類向けのJoule会話型エージェントを追加することで、グローバル事業者向けのシングルプラットフォームオプションとしての地位を確立しました。

- 2026年1月:GXO LogisticsはDexterityおよびAgility Roboticsシステムをさらに15サイトに展開し、初期データでは生産性が22%向上し、負傷件数が18%減少したことが示されました。

- 2025年12月:Blue YonderはLuminateプラットフォームのアップグレードを完了し、3,000社の顧客向けに自律型需要予測とサプライヤーコラボレーションを実現しました。

- 2025年10月:FedExはラストマイルエージェンティックAIとRFID統合の展開を開始し、1パッケージあたりの配送コストを15%削減しました。

サプライチェーンおよびロジスティクスにおけるグローバルエージェンティックAI市場レポートの調査範囲

サプライチェーンおよびロジスティクスにおけるエージェンティックAI市場とは、サプライチェーンおよびロジスティクス業務を最適化・自動化・調整するための自律型および半自律型人工知能システムの開発・展開・商業化に特化したグローバル産業を指します。エージェンティックAIシステムは、機械学習、生成AI、強化学習、大規模言語モデル(LLM)、コンピュータビジョン、予測分析、マルチエージェントオーケストレーションフレームワークなどの先進技術を活用し、複雑なサプライチェーンネットワーク全体にわたる業務タスクの実行、リアルタイム意思決定、ワークフロー調整、プロセス最適化を自律的に実行または支援します。

サプライチェーンおよびロジスティクスにおけるエージェンティックAI市場レポートは、コンポーネント(ソフトウェアプラットフォーム、AI対応ハードウェアシステム、サービス)、アプリケーション(需要予測・計画、倉庫・フルフィルメント最適化、輸送ルーティング・フリート管理、調達・ソーシングオートメーション、ラストマイル配送オーケストレーション、その他のアプリケーション)、産業垂直(小売・Eコマース、製造、食品・飲料、ヘルスケア・医薬品、自動車、その他の産業垂直)、デプロイメントモデル(クラウドベース、オンプレミス、ハイブリッド)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ソフトウェアプラットフォーム |

| AI対応ハードウェアシステム |

| サービス(統合およびコンサルティング) |

| 需要予測・計画 |

| 倉庫・フルフィルメント最適化 |

| 輸送ルーティングおよびフリート管理 |

| 調達・ソーシング自動化 |

| ラストマイル配送オーケストレーション |

| その他のアプリケーション |

| 小売・Eコマース |

| 製造業 |

| 食品・飲料 |

| ヘルスケアおよび医薬品 |

| 自動車 |

| その他の産業垂直 |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェアプラットフォーム | ||

| AI対応ハードウェアシステム | |||

| サービス(統合およびコンサルティング) | |||

| アプリケーション別 | 需要予測・計画 | ||

| 倉庫・フルフィルメント最適化 | |||

| 輸送ルーティングおよびフリート管理 | |||

| 調達・ソーシング自動化 | |||

| ラストマイル配送オーケストレーション | |||

| その他のアプリケーション | |||

| 産業垂直別 | 小売・Eコマース | ||

| 製造業 | |||

| 食品・飲料 | |||

| ヘルスケアおよび医薬品 | |||

| 自動車 | |||

| その他の産業垂直 | |||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

サプライチェーンおよびロジスティクスにおけるエージェンティックAI市場の現在の規模はどのくらいですか?

Mordor Intelligenceによると、市場は2026年に98億6,000万USDと評価され、2031年までに178億4,000万USDに達すると予測されています。

サプライチェーン全体のエージェンティックAIソリューションへの支出をリードしているコンポーネントはどれですか?

ソフトウェアプラットフォームが2025年収益の57.81%をリードしており、クラウドネイティブオーケストレーションスイートに対する企業の選好を反映しています。

このスペースにおけるラストマイルオーケストレーションはどのくらいの速さで成長しますか?

ラストマイル配送オーケストレーションは、都市の高密度化と当日配送への期待の高まりにより、2026年から2031年にかけてCAGR 13.79%で拡大すると予想されています。

純粋なクラウドデプロイメントよりもハイブリッドアーキテクチャが支持される理由は何ですか?

ハイブリッド構成は倉庫・車両エージェントの推論レイテンシを低下させながら、中国、インド、ヨーロッパのデータ主権規制を満たします。

最も速く成長すると予測されている産業垂直はどれですか?

ヘルスケア・医薬品は、厳格なコールドチェーンおよびシリアライゼーション要件により、2031年にかけてCAGR 13.67%を記録する見込みです。

エージェンティックAIの採用を遅らせる可能性のある主要な抑制要因は何ですか?

レガシーERPおよびTMSシステムとの高い統合コストは、特に老朽化したITインフラを持つ中堅事業者にとって依然として大きな障壁となっています。

最終更新日: