エージェンティックAIガバナンスおよびポリシー管理市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

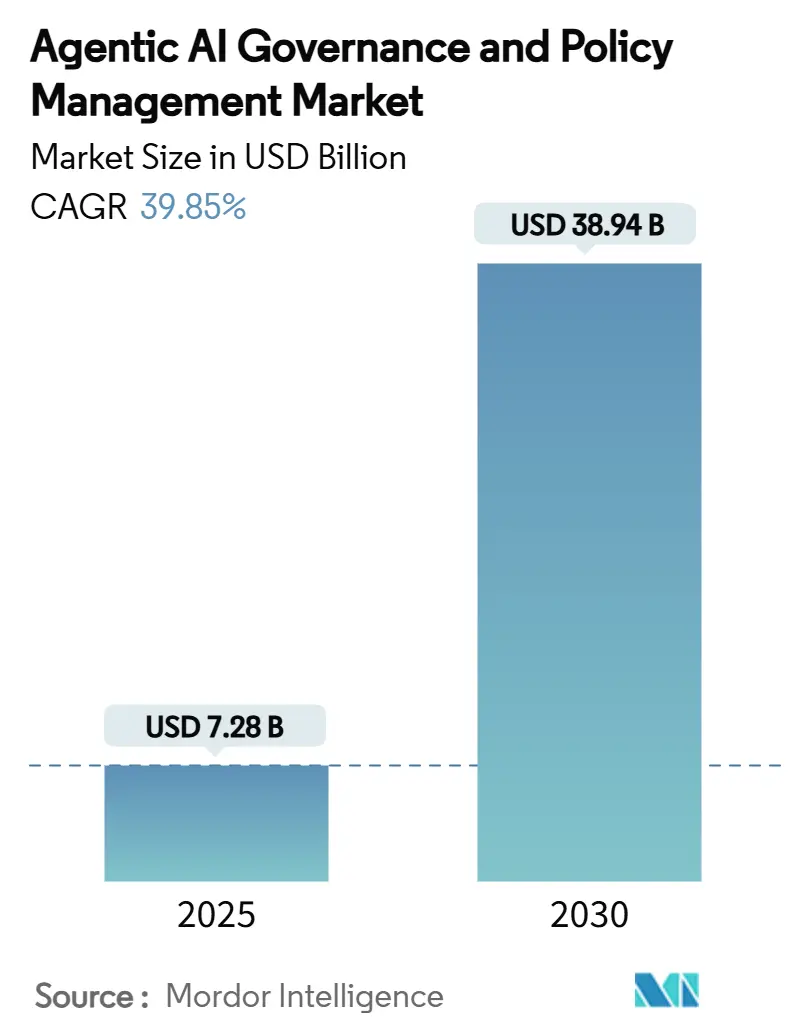

| 市場規模 (2025) | 7.28 十億米ドル |

| 市場規模 (2030) | 38.94 十億米ドル |

| 成長率 (2025 - 2030) | 39.85% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるエージェンティックAIガバナンスおよびポリシー管理市場分析

エージェンティックAIガバナンスおよびポリシー管理市場の規模は2025年に72億8,000万米ドルに達し、39.85%のCAGRで2030年までに389億4,000万米ドルに達すると予測されています。自律型エージェントを監督できるフレームワークへの需要の急増と、世界的な規制の強化が相まって、この急速な拡大を牽引しています。企業はアドホックなガードレールから、開発パイプラインにポリシーロジックを直接組み込む全ライフサイクル監視プラットフォームへと移行しています。統合された監視、説明可能性、コンプライアンスツールを単一スタックで提供できるベンダーが明確な競争優位を獲得しています。同時に、クラウドベースのオファリングがコストと複雑性の障壁を低下させることで、中堅市場での採用が加速しています。

主要レポートのポイント

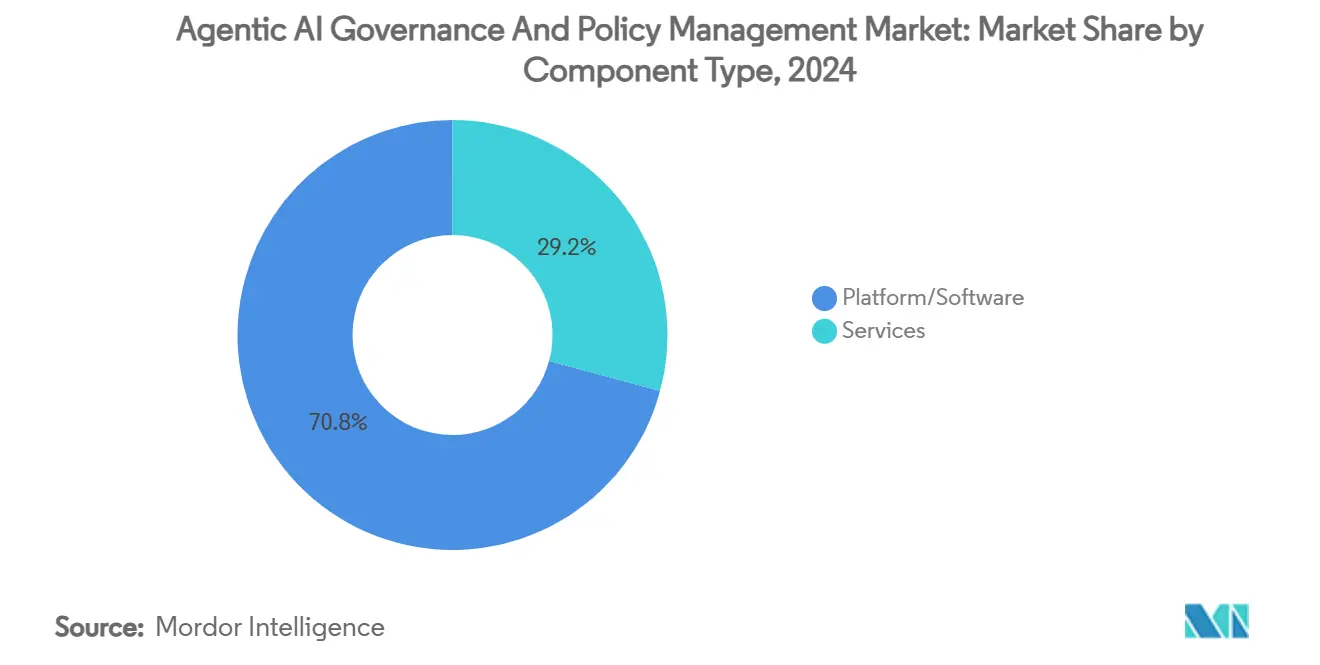

- コンポーネント別では、プラットフォーム/ソフトウェアが2024年に70.80%の収益シェアをリード。サービスは2030年にかけて42.20%のCAGRで拡大する見込みです。

- ガバナンス機能別では、ポリシー管理とコンプライアンスが2024年のエージェンティックAIガバナンスおよびポリシー管理市場規模の27.50%のシェアを占め、バイアスおよび公平性監視は2030年にかけて41.71%のCAGRで進展しています。

- 展開モード別では、クラウド展開が2024年に65.20%のシェアを獲得。ハイブリッド展開は2030年にかけて42.50%のCAGRで成長すると予測されています。

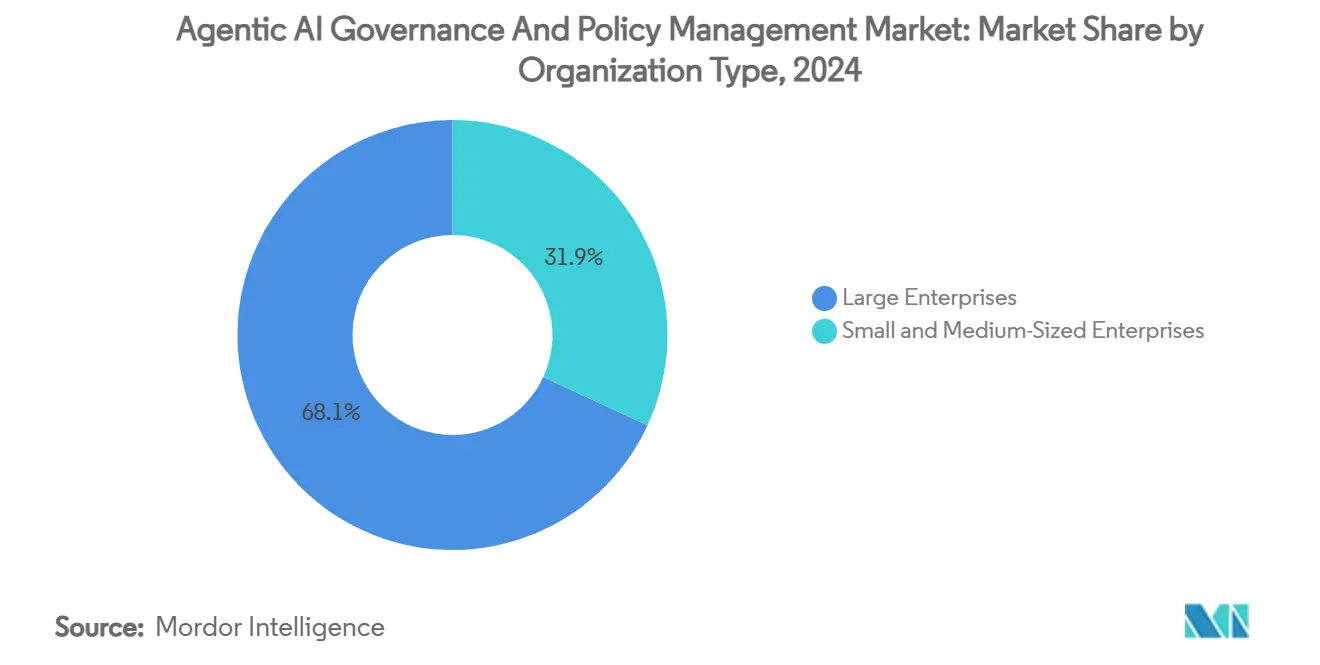

- 組織規模別では、大企業が2024年収益の68.10%を保有。中小企業は見通し期間中に41.83%のCAGRで成長する見込みです。

- 最終用途産業別では、銀行・金融サービス・保険が2024年に25.40%のシェアを占め、ヘルスケアおよびライフサイエンスが2030年にかけて最高の43.20%のCAGRを示しています。

- 地域別では、北米が2024年に38.10%の市場シェアで首位。アジア太平洋は2030年にかけて41.55%のCAGRを記録する見込みです。

グローバルエージェンティックAIガバナンスおよびポリシー管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 世界的なAIリスク規制の強化 | 12.5% | EUおよび北米での早期施行を伴うグローバル | 短期 (≤2年) |

| 不透明なAIに対するコンプライアンス違反ペナルティの急激な上昇 | 8.2% | EU、北米、アジア太平洋への拡大 | 中期 (2〜4年) |

| MLOpsツールチェーン内へのガバナンスの統合 | 7.8% | 北米とEUが主導するグローバル | 中期 (2〜4年) |

| 基盤モデルへのポリシーエンジン組み込みをめぐるベンダー競争 | 6.1% | 主要AI開発拠点に集中するグローバル | 短期 (≤2年) |

| 中堅企業からの未充足需要 | 4.3% | アジア太平洋および新興市場で特に顕著なグローバル | 長期 (≥4年) |

| 国境を越えたアルゴリズム輸入条項 | 3.1% | 貿易集約地域に焦点を当てたグローバル | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

世界的なAIリスク規制の強化

高リスクAIを規制する義務的なルールが整備されました。EU AI法は2025年に施行され、グローバル売上高の最大7%の罰金を伴う段階的コンプライアンスモデルを導入しました。中国のAI安全ガバナンスフレームワークは継続的なシステム監視を義務付けており、多国籍企業は複数管轄対応プラットフォームを求めています。日本は、検証可能なガバナンス成果物を依然として要求する、より軽量なセクター固有のアプローチを採用しています。これらの措置は総じて、企業が孤立したルールセットを管理するのではなく、国境を越えてポリシーを調和させることを強制しています。事前設定済みのコントロールライブラリと自動規制変更アラートを提供するプロバイダーが早期契約を獲得しています。

不透明なAIに対するコンプライアンス違反ペナルティの急激な上昇

財務リスクが現実のものとなっています。EUの制度における7%の上限はGDPRの4%の上限を大幅に上回り、取締役会レベルのリスク計算を変えています。米国のヘルスケアプロバイダーは、アルゴリズムがONC HTI-1透明性規則に適合しない場合、認証を失うリスクに直面しています。英国の監査人は2025年に、金融、エネルギー、通信セクターにわたるAIコントロールを精査する新たな権限を獲得しました。ペナルティの段階的引き上げにより、ガバナンス支出は「あれば望ましい」から必須の保険へと転換し、小売や製造などのコスト敏感な産業でのプラットフォーム採用を加速させています。

MLOpsツールチェーン内へのガバナンスの統合

プラットフォームは現在、モデルのトレーニングと展開を行う同じパイプラインにポリシーロジックを織り込んでいます。IBMのwatsonx.governanceは、ハイブリッドクラウドスタック内にバイアスチェック、ドリフトアラート、規制マッピングを統合しています。[1]IBM、「IBM watsonx.governance」、ibm.com Open Policy Agentにより、開発者は環境をまたいでソフトウェア成果物とともに移動するルールをコード化できます。[2]Open Policy Agent、「Open Policy Agent」、openpolicyagent.orgGoogle Cloudは、リリース前に違反をブロックできるよう、早期にコントロールを組み込むことを経営幹部に推奨しています。[3]Google Cloud、「生成AIについてすべての経営幹部が問うべき5つの質問」、cloud.google.com その結果、コンプライアンスのオーバーヘッドが低下し、リリースサイクルが短縮されます。ネイティブなMLOpsフックを持たないベンダーは、クライアントが「ガバナンス・バイ・デザイン」アーキテクチャを好むにつれて、周辺化のリスクにさらされています。

基盤モデルへのポリシーエンジン組み込みをめぐるベンダー競争

モデル開発者はガバナンスを本質的な機能として提供しています。統合コントロールフレームワークは、モデルの重みにハードワイヤードできる42の機械可読セーフガードを設定します。ShieldAgentは、外部モニターへの依存を排除し、自律型エージェント内で直接検証可能な安全推論を実証しています。FAIRTOPIAは、パイプライン全体の公平性のギャップを継続的に修正するマルチエージェントガーディアンシップを追加します。これらの進歩により、モデル層とポリシー層の境界が曖昧になり、低レイテンシの施行が可能になり、ベンダーロックインが強化されます。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| スタンドアロンガバナンスソフトウェアのROI可視性の低さ | -6.8% | コスト敏感な中小企業セグメントで特に深刻なグローバル | 中期 (2〜4年) |

| 責任あるAIエンジニアリングにおけるスキルセットの不足 | -5.2% | 新興市場および中小企業セグメントで最も顕著なグローバル | 長期 (≥4年) |

| 管轄標準の断片化 | -4.1% | 多国籍企業に最も大きな影響を与えるグローバル | 長期 (≥4年) |

| リアルタイムエージェンティックシステムにおけるレイテンシのオーバーヘッド | -3.3% | 高頻度アプリケーションにとって重要なグローバル | 短期 (≤2年) |

| 情報源: Mordor Intelligence | |||

スタンドアロンガバナンスソフトウェアのROI可視性の低さ

多くの企業は依然としてガバナンスを収益向上と結びつけることに苦労しています。CSO Onlineの調査によると、AIポリシーを完全に施行している組織はわずか24%であり、その主な原因は価値指標が不明確なことにあります。[4]CSO Onlineスタッフ、「AIがGRC戦略をどのように変えているか」、csoonline.com 取締役会のメンバーはしばしばツールを成長ドライバーではなく保険として見なし、購買サイクルの長期化につながっています。プロバイダーは、回避された罰金、削減されたモデル再トレーニングコスト、短縮された監査時間を定量化するダッシュボードで対応しています。これらの価値の説明が成熟するまで、コスト敏感なセクターでの採用は遅れるでしょう。

責任あるAIエンジニアリングにおけるスキルセットの不足

データサイエンティスト、倫理学者、コンプライアンス担当者を兼ねる学際的な人材への需要は、供給を上回り続けています。欧州の中小企業は、新しいEUの義務を運用化するための内部専門知識を持つのはわずか5%であると報告しており、マネージドサービスモデルへの移行を余儀なくされています。[5]日経アジアスタッフ、「アジアのAIポリシーのギャップがビジネスに頭痛の種をもたらす」、nikkei.com 給与プレミアムの上昇は、グローバル大手と地域の競合他社との格差を広げています。大学のコースは追いついてきていますが、今十年の後半まで大量の人材を輩出することはないでしょう。したがって、マネージドサービスプロバイダーはエージェンティックAIガバナンスおよびポリシー管理市場において重要な役割を果たしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォームの優位性が統合を牽引

プラットフォーム/ソフトウェアのオファリングは2024年のエージェンティックAIガバナンスおよびポリシー管理市場シェアの70.80%を獲得し、複数のAIアプリケーションにわたる単一画面での可視性に対する企業需要に支えられています。ポリシー定義、監視、監査ログをバンドルした統合スイートは、サイロ化されたツールを最小化し、規制当局とのやり取りを簡素化します。サービスは規模は小さいものの、企業が内部でスタッフを確保できない複雑な設定タスクをアウトソーシングするため、42.20%のCAGRで最も急速に拡大しているコンポーネントです。

サービスベンダーは、使用量に応じてスケールするマネージドサービス契約のもとで、準備状況評価、ポリシーコード化、継続的なドリフト分析を提供することが多いです。この継続的なエンゲージメントモデルは、一度限りのコンサルティングを予測可能な収益に転換し、継続的なコンプライアンスに向けたエージェンティックAIガバナンスおよびポリシー管理市場の転換を強化します。規制の範囲が広がるにつれて、実践的な専門知識への需要はサービスの成長をプラットフォームのベースラインを上回る水準に維持するでしょう。

ガバナンス機能別:ポリシー管理がコンプライアンス重視をリード

ポリシー管理とコンプライアンスは2024年のエージェンティックAIガバナンスおよびポリシー管理市場規模の27.50%のシェアを占めました。取締役会はルール遵守を実証する監査対応成果物を優先しており、ポリシーリポジトリをあらゆる展開のアンカー層としています。バイアスおよび公平性監視は規模は小さいものの、差別的な結果を露呈した小売、融資、ヘルスケアの画期的な事例に後押しされ、年率41.71%で進展する見込みです。

説明可能性ツールは不透明なモデルの決定を人間が読めるナラティブに変換し、セキュリティおよびプライバシーモジュールはトレーニングデータを漏洩や汚染から保護します。リスクおよびインシデント管理は、迅速なロールバックと修復のためのワークフローを追加します。これらの機能は総合的に、バイヤーをベースラインのポリシー取得から完全なエンドツーエンドの監視へと導く段階的な成熟曲線を構築します。

展開モード別:クラウドの柔軟性が採用を牽引

クラウド配信は2024年に65.20%の収益を獲得しました。テレメトリの取り込み、バイアススキャン、ルールエンジン処理などのガバナンスワークロードは、弾力的な環境に自然に適合するためです。サブスクリプション価格設定も初期設備投資を削減し、中堅企業へのアクセスを広げています。ハイブリッド展開は年率42.50%の成長が予測されており、オンプレミスデータの近くにポリシーエンジンを配置しながらパブリッククラウドのバースト容量を確保することで、低レイテンシまたはデータ主権の制約を持つセクターのニーズを満たします。

オンプレミスのインストールは、外部接続が依然として制限されている防衛、重要インフラ、規制された公共サービスで継続しています。しかしここでも、コンテナ化されたコンポーネントとゼロトラストゲートウェイが、環境をまたいで統一されたポリシーバックボーンを共有するハイブリッドガバナンストポロジーへの道を開いています。

組織規模別:中小企業の加速を伴う大企業のリーダーシップ

大企業は2024年の支出の68.10%を占め、より高い規制上のエクスポージャーとより大きな予算の両方を反映しています。大企業はグローバルなビジネスユニット全体にガバナンスを統合し、しばしばベンダーテンプレートの上にカスタムルールを重ねています。中小企業は現在少数派ですが、ユーザーフレンドリーなSaaS製品が採用のハードルを下げ、規制当局が企業規模に関わらず同等の義務を適用するにつれて、2030年にかけて41.83%で複利成長するでしょう。

中小企業は通常、採用または信用スコアリングのユースケースのポリシーテンプレートから始め、その後外側に拡大します。ローコードインターフェースは専門家の人員ニーズを削減し、中小企業のコンプライアンス努力を制限する人材ギャップを縮小します。この民主化により、エージェンティックAIガバナンスおよびポリシー管理市場のアドレス可能なプールがフォーチュン1000のアカウントを超えて広がります。

最終用途産業別:金融サービスが規制コンプライアンスをリード

銀行・金融サービス・保険は2024年に25.40%のシェアを維持しました。アルゴリズム取引、信用モデリング、不正検知はすべて厳格な開示規則の対象であり、ガバナンスを交渉の余地のない運営コストとしています。ヘルスケアおよびライフサイエンスは、電子健康記録ベンダーと病院ネットワークが米国HTI-1最終規則の透明性条項に準拠するにつれて、2030年にかけて最高の43.20%のCAGRを記録するでしょう。

政府の採用も増加しており、給付金配分や司法意思決定支援システムにおける公平性の義務によって推進されています。製造業と小売業はサプライチェーンの最適化とパーソナライズされたマーケティングに焦点を当てており、人口統計的排除を防ぐためのバイアス監視が必要です。各業種はこのように異なるガバナンス成熟パスを試行しながらも、セクター横断的なベストプラクティス交換を支援する統合ツールに収束しています。

地域分析

北米はエージェンティックAIガバナンスおよびポリシー管理市場ソリューションにとって最も成熟したバイヤーコミュニティです。大規模な連邦プログラムとセクター固有の命令が予測可能な複数年契約に転換される一方、豊富なベンチャー資金が米国とカナダ全体のイノベーションクラスターを刺激しています。産学連携が検証可能な安全性に関する研究を商業製品に注入し、先行者優位を強化しています。

アジア太平洋は最も急速に拡大している地域です。中国の義務的なリスク評価と日本の実用的なコンプライアンスプレイブックは、多国籍企業が規範的かつ原則ベースの制度の両方をサポートする多言語ポリシーエンジンを展開することを促しています。シンガポールが主導する東南アジア経済は、迅速にローカライズできる参照フレームワークを採用し、アドレス可能な需要をさらに拡大しています。

EU AI法の下での欧州の統一されているが厳格なスタンスは、相当規模の更新サイクルを生み出しています。企業は自社開発のチェックリストを廃止し、自動的な重大度分類と通知が可能な既製スイートを採用しています。ドイツとフランスの国境を越えたデータ転送条項は追加の複雑性を生み出し、きめ細かいポリシースコーピングと暗号化コントロールを持つプラットフォームを優位にしています。

競合ランドスケープ

競争は中程度です。IBM、Microsoft、Googleなどのグローバルテクノロジーリーダーは既存のクラウドスタックを活用してガバナンスをアドオンモジュールとしてバンドルし、単一の請求書と統合されたSLAを提供しています。その優位性は規模と組み込まれたチャネルネットワークにあります。Credo AI、Fiddler、Arthurなどの中規模スペシャリストは、ドメイン固有のバイアス指標と設定可能な説明可能性ウィジェットによって差別化しています。

戦略的な動きが加速しています。IBMは2025年3月にGuardiumデータセキュリティ機能をwatsonx.governanceに統合し、モデル監視とデータ保護の義務を整合させました。Microsoftは、AzureのユーザーがGitHubワークフローにルールをプッシュできるポリシーアズコードキットをプレビューし、開発者エクスペリエンスとコンプライアンスコントロールを統合しました。Credo AIは公平性モジュールを非英語データセットに拡張するために2,100万米ドルを確保し、グローバル展開の意図を示しました。

パートナーシップエコシステムが重要です。Accenture、Deloitte、PwCなどのコンサルタント大手は、ガバナンスアドバイザリーとシステム統合をパッケージ化し、施行期限を抱える企業に「迅速なコンプライアンス準備」を売り込んでいます。オープンソースのオーケストレーションは依然として重要であり、プロプライエタリなロックインを避けるためのOpen Policy Agentを中心としたベンダーの連携に示されています。市場の評価は、MLOps、インシデントレスポンス、セキュリティ情報イベント管理スイートへのシームレスなプラグインにますます依存するようになるでしょう。

エージェンティックAIガバナンスおよびポリシー管理産業リーダー

International Business Machines Corporation

Microsoft Corporation

Alphabet Inc. (Google LLC)

Amazon.com Inc. (Amazon Web Services)

SAS Institute Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Transcendがリアルタイム展開マッピングを提供する中堅市場向けガバナンススイート「Pathfinder」を発表しました。

- 2025年3月:IBMがデータセキュリティコントロールとモデル監視を統合し、ハイブリッド環境全体でリアルタイムの施行を実現する強化版watsonx.governanceリリースを発表しました。

- 2024年9月:中国の国家技術委員会がライフサイクル監視を義務付ける包括的なAI安全ガバナンスフレームワークを公表しました。

- 2024年7月:Credo AIがバイアス検出ツールのスケールアップのために2,100万米ドルのシリーズAラウンドを完了しました。

グローバルエージェンティックAIガバナンスおよびポリシー管理市場レポートの範囲

| プラットフォーム/ソフトウェア |

| サービス |

| ポリシー管理とコンプライアンス |

| バイアスおよび公平性監視 |

| 説明可能性と透明性 |

| セキュリティとプライバシー |

| リスクおよびインシデント管理 |

| パフォーマンスおよびドリフト監視 |

| その他の機能 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 政府および公共セクター |

| 製造業 |

| 小売業および電子商取引 |

| その他の最終ユーザー産業 |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東およびアフリカ |

| コンポーネント別 | プラットフォーム/ソフトウェア |

| サービス | |

| ガバナンス機能別 | ポリシー管理とコンプライアンス |

| バイアスおよび公平性監視 | |

| 説明可能性と透明性 | |

| セキュリティとプライバシー | |

| リスクおよびインシデント管理 | |

| パフォーマンスおよびドリフト監視 | |

| その他の機能 | |

| 展開モード別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| 最終用途産業別 | 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス | |

| 政府および公共セクター | |

| 製造業 | |

| 小売業および電子商取引 | |

| その他の最終ユーザー産業 | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東およびアフリカ |

レポートで回答される主要な質問

エージェンティックAIガバナンスおよびポリシー管理市場の現在の価値はいくらですか?

市場は2025年に72億8,000万米ドルを生み出し、39.85%のCAGRで2030年までに389億4,000万米ドルに達すると予測されています。

どのコンポーネントセグメントが収益をリードしていますか?

プラットフォーム/ソフトウェアソリューションは、企業が孤立したツールよりも統合スイートを好むため、2024年収益の70.80%を提供しています。

バイアスおよび公平性監視がこれほど急速に成長しているのはなぜですか?

規制当局は現在、非差別的な結果の証拠を要求しており、バイアスおよび公平性監視機能を41.71%のCAGRで推進しています。

どの地域が最も速く成長しますか?

アジア太平洋は、中国、日本、東南アジアの新しい義務に支えられ、2030年にかけて41.55%のCAGRを記録すると予測されています。

ベンダーはどのようにAIワークフローにガバナンスを組み込んでいますか?

市場リーダーはポリシーエンジンをMLOpsパイプラインと基盤モデルに直接統合し、リアルタイムのルール施行を可能にしてコンプライアンスのオーバーヘッドを削減しています。

どの産業がガバナンスプラットフォームを最も積極的に採用していますか?

金融サービスは厳格な開示規則により支出をリードし、ヘルスケアは臨床AIが新たな透明性義務に直面するにつれて最も速い成長を示しています。

最終更新日: