製造業および産業オートメーションにおけるエージェンティックAI市場規模とシェア

市場概要

| 調査期間 | 2024 - 2030 |

|---|---|

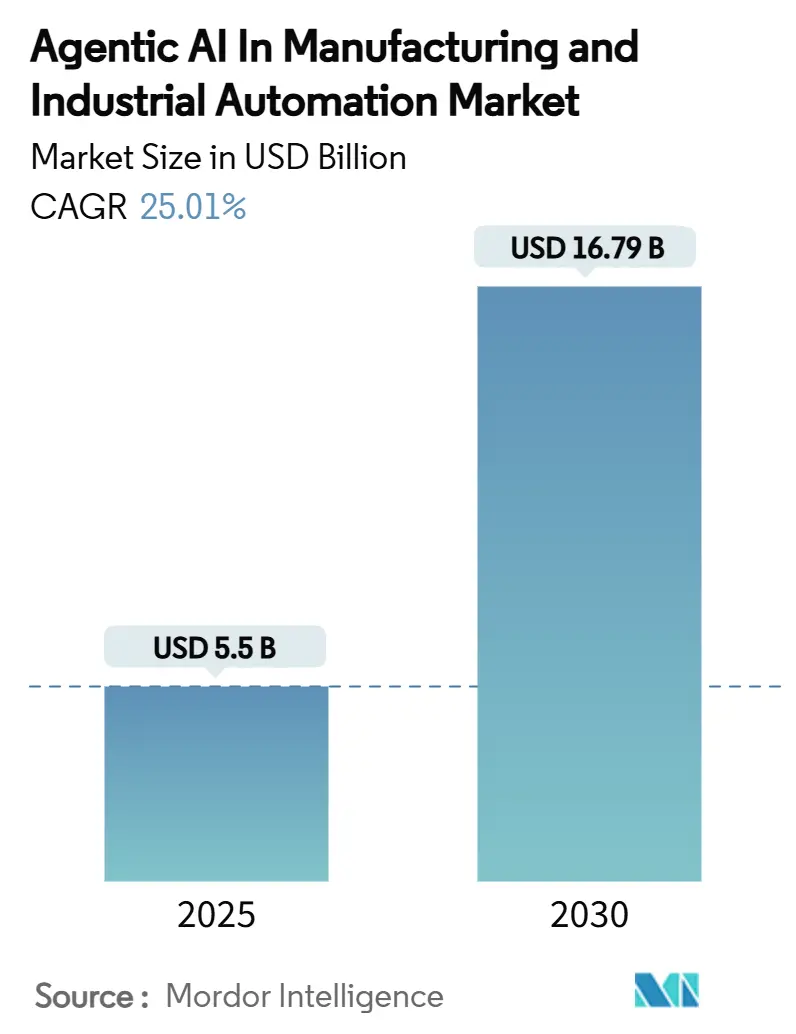

| 市場規模 (2025) | 5.5 十億米ドル |

| 市場規模 (2030) | 16.79 十億米ドル |

| 成長率 (2025 - 2030) | 25.01% CAGR |

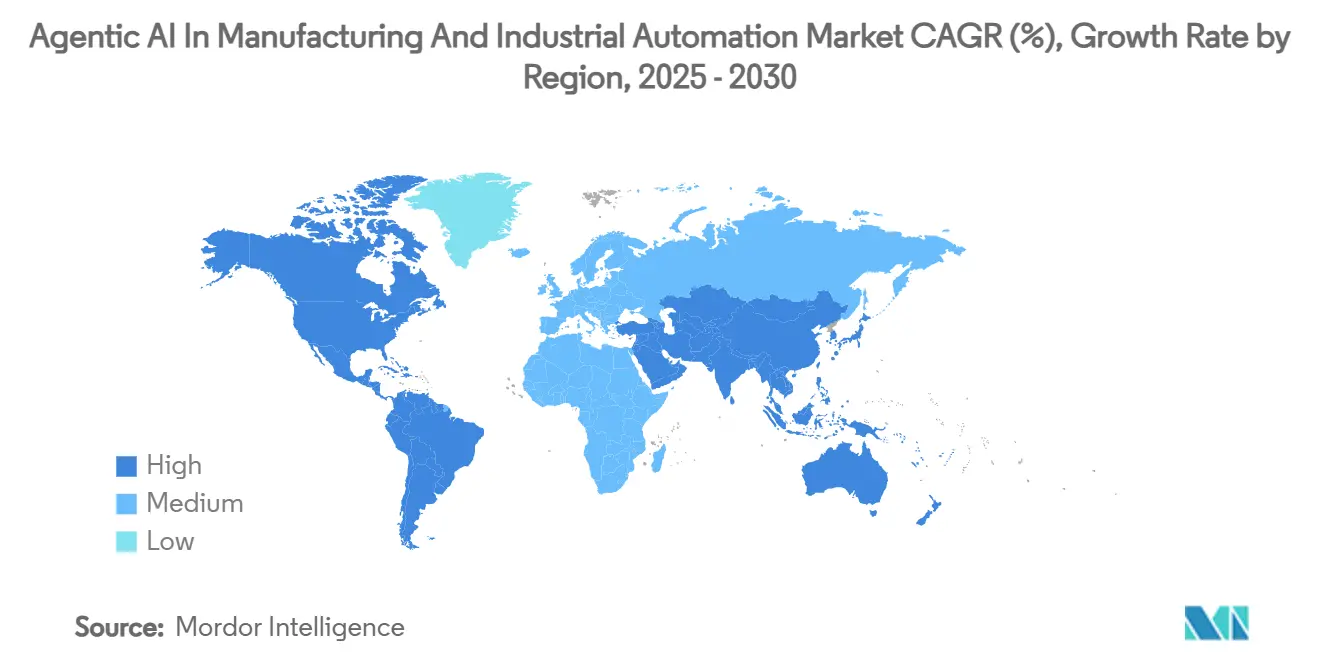

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

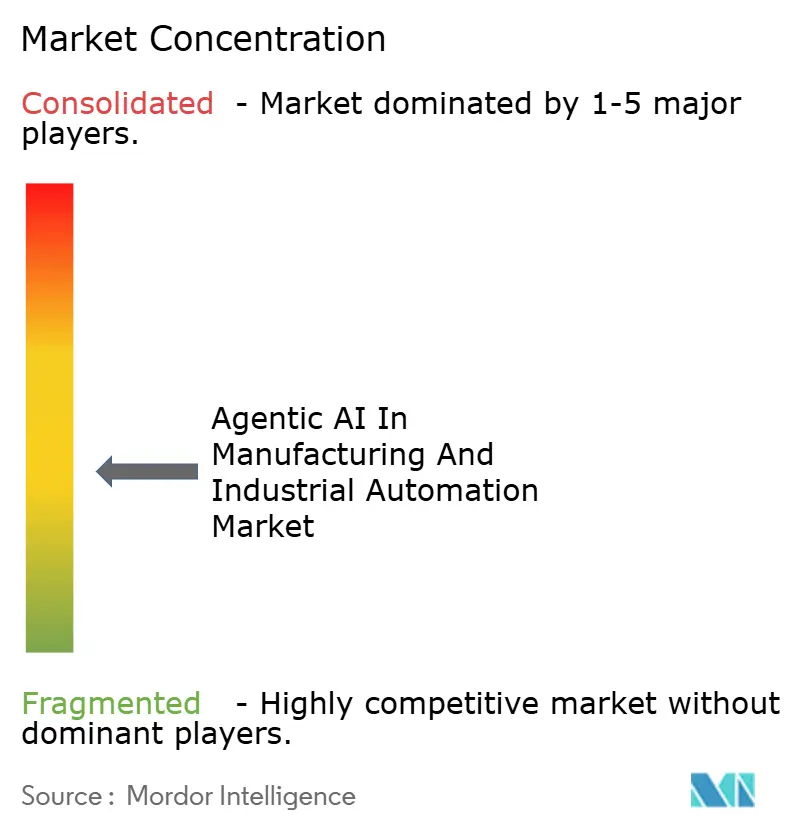

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製造業および産業オートメーションにおけるエージェンティックAI市場分析

製造業および産業オートメーションにおけるエージェンティックAI市場は、2025年に55億USDの市場規模に達し、2030年までに167億9,000万USDへと拡大する見通しで、同期間において堅調な25.01%のCAGRを反映しています。この成長は、固定されたスクリプトに従うのではなく、ライブ生産データから学習する自律的意思決定システムを採用する工場に起因しています[1]AIが物事を動かす:Robert Bosch GmbHはアルゴリズムで日常生活をより便利にする、Robert Bosch GmbH、bosch-presse.de。欠陥検出精度の急速な向上、予知保全によるコスト削減、サプライチェーンのオーケストレーションが、エージェンティック展開の経済的根拠を証明し、CFOがより大きなAI予算を承認するよう促しています。Siemens-NVIDIA、Samsung-ASML、ABB-Microsoftなどのパートナーシップは、ソフトウェア、シリコン、システムの専門家がエンジニアリングサイクルを短縮し利益率を拡大するフルスタックソリューションを共同開発している様子を示しています。地域的には、アジア太平洋地域の企業が大規模な公的インセンティブとロボット密度の恩恵を受けており、南米は再生可能エネルギーをハイパフォーマンスコンピュートに結びつける新たなAIデータセンター複合施設を通じて加速しています。ただし、OT-ITデータサイロ、リアルタイム推論のための初期エネルギー要件、および労働力のスキルギャップは、勢いに対する重要な抑制要因として残っています。

レポートの主要な知見

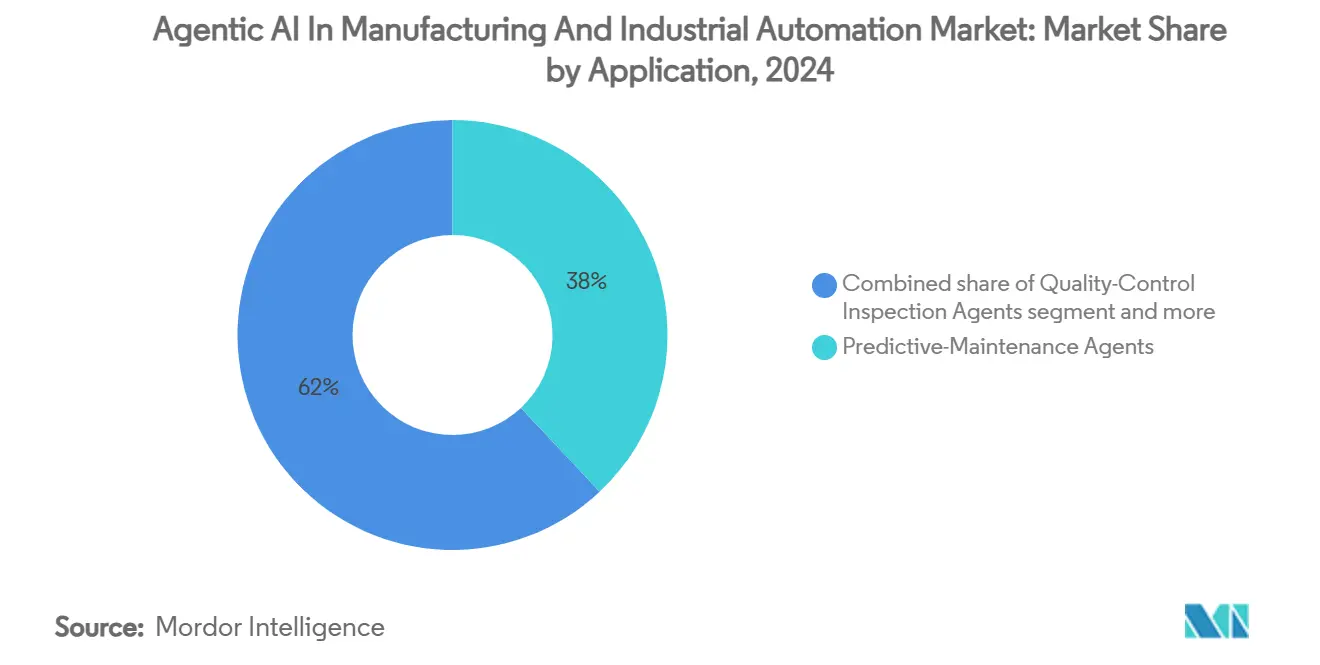

- アプリケーション別では、予知保全エージェントが2024年の製造業および産業オートメーションにおけるエージェンティックAI市場シェアの38%をリードし、サプライチェーン最適化エージェントは2030年までに30%のCAGRで成長すると予測されています。

- 展開モード別では、クラウドセグメントが2024年の製造業および産業オートメーションにおけるエージェンティックAI市場規模の45%を占め、エッジ展開は2030年までに31%という最高のCAGRを記録する見込みです。

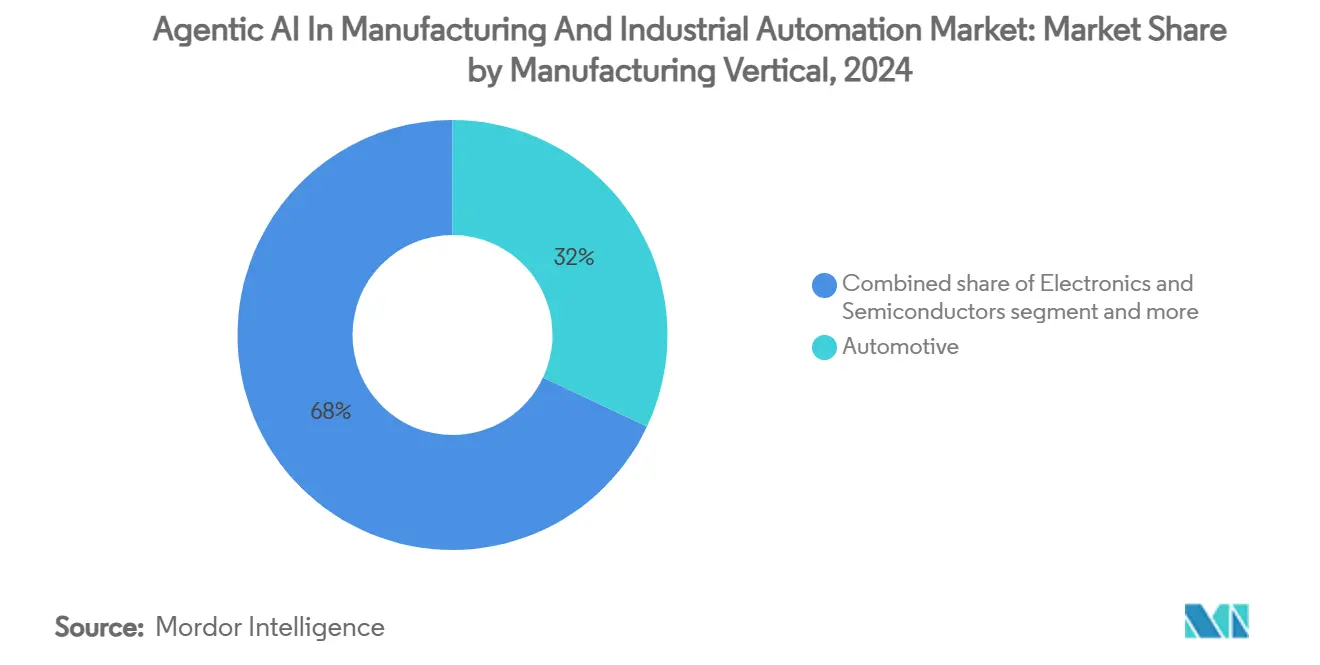

- 製造業垂直市場別では、自動車が2024年の製造業および産業オートメーションにおけるエージェンティックAI市場規模の32%のシェアを占め、電子機器および半導体は2030年までに29%のCAGRで成長しています。

- コンポーネント別では、ソフトウェアプラットフォームが2024年に55%の収益シェアを獲得し、サービスは2030年までに28%のCAGRで拡大すると予測されています。

- 地域別では、アジア太平洋地域が2024年の製造業および産業オートメーションにおけるエージェンティックAI市場シェアの34%をリードし、南米は2030年までに29%という最速の地域CAGRを示しています。

製造業および産業オートメーションにおけるグローバルエージェンティックAI市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生成AIのROI実証事例が予算承認を加速 | 4.20% | 北米およびEUでの早期採用を伴うグローバル | 短期(2年以内) |

| OEMのスマートファクトリーへの大規模投資 | 3.80% | アジア太平洋地域および欧州に集中するグローバル | 中期(2〜4年) |

| 予知保全によるコスト回避の必要性 | 3.50% | 重工業地域を中心とするグローバル | 中期(2〜4年) |

| エッジ推論がサブ秒の自律制御ループを実現 | 2.90% | APACが中核、北米への波及 | 長期(4年以上) |

| LLMエージェントプラグインが既存のMESをリプレースなしで改修 | 2.10% | 北米およびEU、新興市場へ拡大 | 中期(2〜4年) |

| 製造エージェントトレーニング専用のAIギガファクトリー | 1.80% | 中国、日本、韓国、EUへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生成AIのROI実証事例が予算承認を加速

製造業者は現在、エージェンティック品質管理およびスケジューリング施策から1サイトあたり年間6〜7桁の節約を記録しており、欠陥検出精度は98.5%に達し、スループットは15%向上しています。これらの具体的な数値が理論的なパイロットに取って代わり、プロジェクトを研究開発から工場全体のロードマップへと移行させています。Danone-Microsoftによる10万人のスタッフトレーニングなどの複数年契約は、企業全体での採用がもはや任意ではなく競争力の中核であることを示しています。エージェンティックAIが即時の利益率向上を実証すると、財務チームはより大きな設備投資を承認し、優先順位を段階的なPLCアップグレードから自律最適化機能へとシフトさせています。

OEMのスマートファクトリーへの大規模投資が市場拡大を牽引

資本コミットメントはBoschで25億ユーロ、ABB上海で1億5,000万USD、ブラジルおよび日本では数十億規模の計画を超えており、次世代工場がエージェンティックAIを中心に設計されていることを示しています。このようなグリーンフィールドプロジェクトは地域エコシステムを固定し、部品サプライヤーとソフトウェアパートナーをクラスター化されたイノベーションハブへと引き込んでいます。政府の共同資金調達が民間支出を増幅させ、新興エージェンティックベンダーのスケールアップまでの時間を短縮しています。

予知保全によるコスト回避の必要性

フィールドデータは、AIベースの故障予測が保全予算を25〜30%削減し、故障を70〜75%低減できることを証明しています。Nordic Sugarのスチームドライヤーモデルは発生から13日以内に故障を特定し、NextEra Energyはタービンを保護することで年間2,500万USDのコストを回避しました。設備がより資本集約的になり、ダウンタイムコストが上昇するにつれて、これらの節約効果はさらに高まり、自律的な状態監視が重工業全体でボードレベルの優先事項となっています。

エッジ推論がサブ秒の自律制御ループを実現

クラウドのレイテンシは安全性が重要なロボティクスのミリ秒レベルの要求に対応できません。エッジAIは推論に100µWしか消費せず、クラウドの1Wと比較して少なく、アウトバウンドデータ転送を回避し、電力とIPリスクの両方を低減します[2]「2025年のエッジAI:大胆な予測と現実確認」、Barbara、barbara.tech。NVIDIA Project DIGITSのような手頃な1ペタフロップデバイスがスーパーコンピュータクラスの性能をライン側のオペレーターに提供し、ネットワーク依存なしのクローズドループ最適化を実現しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データサイロ・OT-IT統合の複雑性 | -3.10% | レガシー製造地域を中心とするグローバル | 中期(2〜4年) |

| 産業スキルギャップと労働力の抵抗 | -2.40% | 北米およびEU、新興市場への波及 | 長期(4年以上) |

| リアルタイムAI推論のためのオンプレミスコンピュートエネルギーコストの上昇 | -1.90% | エネルギー集約型地域に集中するグローバル | 短期(2年以内) |

| 自律的意思決定の説明責任に関する規制の曖昧さ | -1.30% | EUおよび北米、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データサイロ・OT-IT統合の複雑性

多くの工場では依然としてイーサネット以前の独自プロトコルを使用しており、AIプラットフォームへのリアルタイムデータフローを妨げています。統合の超過コストはROIを損ない、特に非標準化されたPLC環境を持つ複数拠点の企業においてロールアウトを停滞させています。ベンダーは現在、レガシータグを変換するLLMベースのミドルウェアを提供していますが、広範な普及には継続的なサービス支出と忍耐強い変更管理が必要です。

産業スキルギャップと労働力の抵抗

AIコンピテンシーがトレーニングパイプラインを上回るペースで進む中、2030年までに最大210万の産業職が空席のままになる可能性があります[3]「ロボティクスとAIのより大きな活用に向けた製造業労働力の準備」、Automation World、automationworld.com。ベテランオペレーターはブラックボックスの推奨を不信任することが多く、企業はスキルアップと文化変革プログラムを組み合わせることを余儀なくされています。ドメイン経験とAIリテラシーを融合させた新しいカリキュラムがなければ、技術が成熟しても高賃金経済圏での展開は遅れるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:予知保全エージェントが早期価値実現の基盤を形成

予知保全エージェントは2024年の製造業および産業オートメーションにおけるエージェンティックAI市場シェアの38%を獲得し、自律的意思決定への最もアクセスしやすい入口であることを証明しました。製造業者はこれらのエージェントを展開して振動、温度、音響信号を分析し、停止を23%削減し、数百万ドルの節約を達成しています。参照事例が増えるにつれて、スケジューリングや品質管理などの隣接機能がシームレスに統合され、サプライチェーン最適化エージェントは調達と物流を自動化するために30%のCAGRで拡大しています。

サプライチェーンエージェントの製造業および産業オートメーションにおけるエージェンティックAI市場規模は、混乱した輸送ルートと原材料の変動が自己修復ネットワークを必要とするにつれて倍増すると予測されています[4]「サプライチェーンレジリエンスのスケーリング:自律オペレーションのためのエージェンティックAI」、IBM、ibm.com。エネルギー最適化エージェントも台頭しており、Boschの長沙サイトが電力使用量を18%、CO₂排出量を14%削減した事例は、環境・社会・ガバナンス(ESG)目標がコスト効率と一致していることを示しています。したがって、統合エージェントスイートが孤立したポイントツールに取って代わるにつれて、クロスアプリケーションオーケストレーションが今後10年の後半に支配的になると予想されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの強みとエッジの速度

クラウドプラットフォームは、即時のスケーラビリティと簡素化されたアップデートにより、2024年の製造業および産業オートメーションにおけるエージェンティックAI市場規模の45%のシェアを維持しました。それにもかかわらず、エッジソリューションは31%のCAGRで前進しています。これは、自律制御ループが安全性が重要な動作においてWANの遅延を許容できないためです。製造業者はまた、オンプレミスまたはハイブリッドアーキテクチャを選択する際に、推論をローカル化しながらモデルトレーニングを集中化するデータ主権とIP保護を挙げています。

エッジ対応チップセット、ファンレス産業用GPU、フェデレーテッドラーニングツールキットが採用のハードルを下げ、中小企業が大規模なクラウド契約を回避できるようにしています。ハイブリッドアーキテクチャはデフォルトになる可能性が高く、レジリエンスとコストの両方を最大化するきめ細かいワークロード割り当てを可能にします。その結果、製造業および産業オートメーションにおけるエージェンティックAI市場は、クラウドの利便性とエッジの即時性を融合し続けています。

製造業垂直市場別:自動車がクロスセクター波及のペースを設定

自動車工場は2024年に32%の市場シェアを占め、空力シミュレーション、インライン視覚検査、リアルタイム物流にエージェンティックAIを採用しました。NVIDIA-SiemensによるBMWの30倍のシミュレーション高速化は、大量生産・高複雑性の生産が自律最適化から最初に恩恵を受けることを示しています。クリーンルームの許容誤差と24時間365日のサイクルタイムが自己設定型ファブを魅力的にするため、29%のCAGRと予測される電子機器および半導体がすぐ後に続いています。

食品・飲料、化学品、重機セグメントはこれらのパイオニアから学んだ教訓を統合しています。Nordic Sugarの予知保全はプロセス産業での実行可能性を証明し、Caterpillarは過酷環境機械の自律監視をパイロット展開しています。このようなクロス垂直市場の普及が、製造業および産業オートメーションにおけるエージェンティックAIの総アドレス可能市場を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアプラットフォームがリードしながらもサービスが最速で拡大

ソフトウェアプラットフォームは2024年に55%の収益を占め、知覚、計画、アクションループのアルゴリズム的基盤を構築しました。しかし、インテグレーターがレガシーOTと次世代AIを橋渡しし、モデルをカスタマイズし、ライフサイクル最適化を提供するにつれて、サービスは28%のCAGRで上昇しています。ハードウェアも依然として重要であり、ドイツにおけるNVIDIAの1万GPU産業クラウドが欧州のデジタルツインワークロードを支えています。

サービス化は、パフォーマンスベースの契約を通じてリスクを製造業者からベンダーへとシフトさせ、AIの成果がライセンスではなく収益を牽引することを保証します。このモデルは長期的なベンダー関係と継続的改善を強化し、深い内部AIタレントを持たない企業での採用を加速させています。

地域分析

アジア太平洋地域は2024年の製造業および産業オートメーションにおけるエージェンティックAI市場シェアの34%を占め、日本の10兆円のAI・半導体アジェンダ、中国のグローバルロボット生産への38%の貢献、韓国の自律ファブ構想に支えられています。国家ロードマップ、高いブロードバンド普及率、豊富なエンジニアリング人材が自律工場の肥沃な土壌を提供しています。OpenAIが最初のアジアオフィスとして東京を選んだことは、急速な商業化を促進する政策の明確さとエコシステムの密度を反映しています。

南米は、ブラジルの40億USDのAIプログラムと900億USDのScala AI Cityが地域をHPC拠点に変革するにつれて、29%のCAGRで最速拡大のサブ市場となっています。政府支援、再生可能エネルギーの豊富さ、産業デジタル化の進展が組み合わさり、低炭素AI運用を求める多国籍OEMを引き付けています。チリとウルグアイはブラジルに続く早期採用国として、地域AIの成熟度指数を活用して製造業の競争力を目指しています。

北米と欧州は、確立された産業基盤とEU AI法などの立法フレームワークを通じて影響力を維持しています。しかし、両地域は老朽化した電力網からの逆風に直面しており、グリッド対応データセンターと推論クラスターに電力を供給するグリーン水素への合弁事業を促しています。Siemens-Microsoft、ABB-Hitachiなどの戦略的協力は、アジアの製造業者がより速くスケールアップする中でも、大西洋横断パートナーがリーダーシップを維持しようとしていることを示しています。

競合環境

競争は中程度です。Siemens、Rockwell、ABBは既存のPLC、SCADA、MESスイートにエージェンティックレイヤーを組み込み、NVIDIA、Microsoft、IBMは基盤となるGPUとクラウドAPIを提供しています。2025年ヘルメス賞を受賞したSiemensのIndustrial Copilotは、エンジニアリング時間を大幅に短縮する生成AIコーディング支援を示しています。NVIDIAの産業AIクラウドと広範なGPUロードマップは、同社を不可欠なインフラとして位置づけており、Rockwellとの視覚検査やFoxconnとのエッジボックスで協力しています。

オートメーションベンダーとハイパースケーラーの間の従来の障壁は、両者がプラットフォーム支配を追求するにつれて曖昧になっています。Automaticのような新興専門企業は半導体特化型エージェントに注力し、KIOTIはAI搭載機器管理を探求しています。低電力推論シリコン、クロスプラント型エージェントオーケストレーション、垂直市場特化型ナレッジグラフにはホワイトスペースが残っています。フルスタックの提供が長い工場ライフサイクルにおいて粘着性を証明するにつれて、M&Aと共同開発契約が激化すると予想されます。

製造業および産業オートメーションにおけるエージェンティックAI産業のリーダー企業

NVIDIA Corporation

Siemens Aktiengesellschaft

Robert Bosch GmbH

Rockwell Automation, Inc.

General Electric Company (GE Digital)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:NVIDIAはBMWやMercedes-Benzを含む製造業者にサービスを提供するため、1万台のGPUを備えた世界初の産業AIクラウドをドイツで構築開始しました。

- 2025年6月:Boschは2027年までにAIに25億ユーロを投じ、2035年までにAIベースの売上高100億ユーロを目指すと表明しました。

- 2025年6月:SoftBankは1兆ドル規模のAIロボティクス産業複合施設の計画を発表しました。

- 2025年6月:ABBは1億7,000万USDの投資を経て、OmniCoreロボティクス制御プラットフォームを発売しました。

製造業および産業オートメーションにおけるグローバルエージェンティックAI市場レポートの範囲

| 予知保全エージェント |

| 品質管理検査エージェント |

| サプライチェーン最適化エージェント |

| 生産スケジューリングエージェント |

| エネルギー最適化エージェント |

| クラウド |

| エッジ |

| オンプレミス |

| ハイブリッド |

| 自動車 |

| 電子機器および半導体 |

| 食品・飲料 |

| 化学品および素材 |

| 重機および産業機器 |

| ソフトウェアプラットフォーム |

| サービス |

| エッジハードウェアおよびデバイス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| アプリケーション別 | 予知保全エージェント | |

| 品質管理検査エージェント | ||

| サプライチェーン最適化エージェント | ||

| 生産スケジューリングエージェント | ||

| エネルギー最適化エージェント | ||

| 展開モード別 | クラウド | |

| エッジ | ||

| オンプレミス | ||

| ハイブリッド | ||

| 製造業垂直市場別 | 自動車 | |

| 電子機器および半導体 | ||

| 食品・飲料 | ||

| 化学品および素材 | ||

| 重機および産業機器 | ||

| コンポーネント別 | ソフトウェアプラットフォーム | |

| サービス | ||

| エッジハードウェアおよびデバイス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

製造業および産業オートメーションにおけるエージェンティックAI市場の現在の規模はどのくらいですか?

市場は2025年に55億USDと評価されており、2030年までに167億9,000万USDに達する見込みです。

現在最大のシェアを持つアプリケーションはどれですか?

予知保全エージェントがダウンタイム削減による迅速なROIを提供し、38%のシェアでリードしています。

エッジ展開がこれほど急速に成長している理由は何ですか?

エッジソリューションはミリ秒レベルのレイテンシとデータ主権を提供し、2030年までに31%のCAGRを牽引しています。

最も急速に拡大している地域はどこですか?

南米はブラジルの大規模AIインフラ投資により29%のCAGRで成長すると予測されています。

エージェンティックAIを最も積極的に採用している垂直市場はどれですか?

自動車製造は自律最適化を必要とする複雑な組立作業により32%のシェアを占めています。

競合環境はどの程度集中していますか?

市場の集中度スコアは10点中6点であり、上位5社のベンダーが合計シェアの60%強を保持しており、新規参入者の余地が残っています。

最終更新日: