メディア・エンターテインメント・コンテンツ制作におけるエージェンティックAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

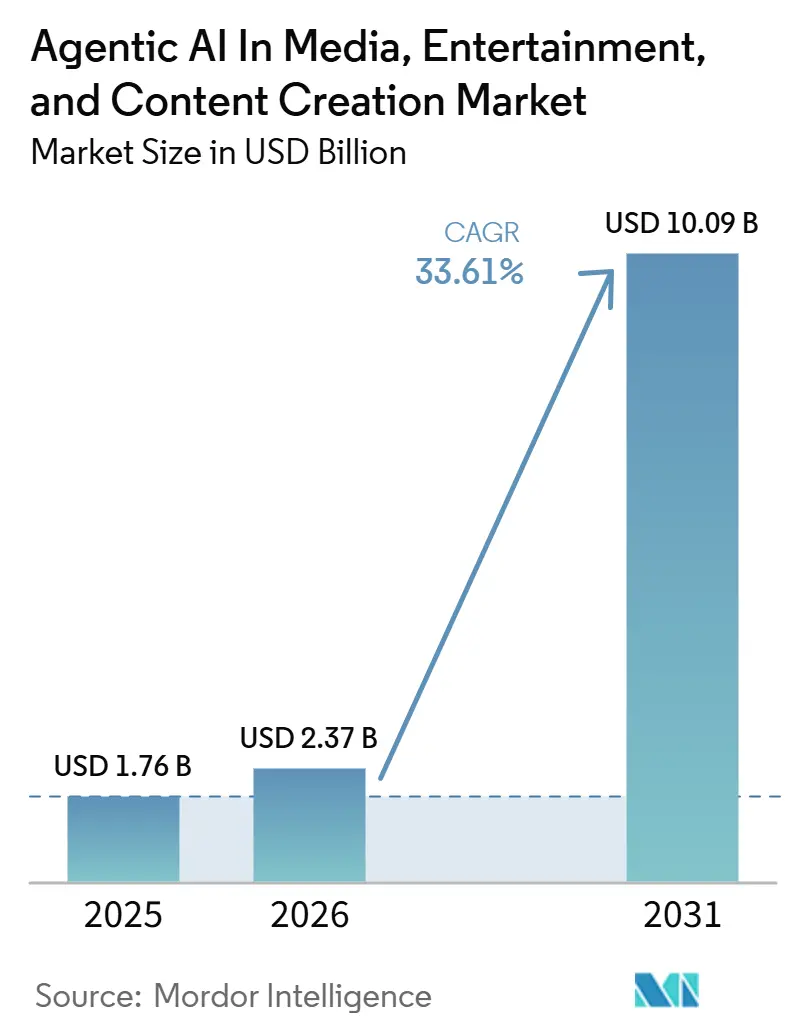

| 市場規模 (2026) | 2.37 十億米ドル |

| 市場規模 (2031) | 10.09 十億米ドル |

| 成長率 (2026 - 2031) | 33.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメディア・エンターテインメント・コンテンツ制作におけるエージェンティックAI市場分析

メディア、エンターテインメント、およびコンテンツ制作におけるエージェンティックAI市場規模は、2025年のUSD 17億6,000万から2026年にはUSD 23億7,000万に成長し、2026年から2031年にかけて33.61%のCAGRで2031年までにUSD 100億9,000万に達すると予測されています。マルチエージェントオーケストレーションフレームワークの成熟に伴い、導入は孤立したアシスティブツールを超えて進展しており、スタジオや独立系クリエイターが最小限の監視でスクリプト分解、アセットタグ付け、メタデータ生を自動化できるようになっています。2024年から2025年にかけてジェネレーティブAIの推論コストが70%低下したことで、スタジオグレードの機能が小規模チームにも開放され、ハイパースケーラーによるクラウドGPU価格の40%削減が主要なコンピュート障壁を取り除きました。ロサンゼルス、ロンドン、アトランタではバーチャルプロダクションステージが拡大し、リアルタイムLEDボリュームがロケ撮影を短縮し物流コストを削減できることが実証されました。同時に、ストリーミングプラットフォームによる超パーソナライズされたライブラリへの需要が、レコメンデーションエンジンを視聴者の選択の80%以上を導くものへと押上げ、AIを実験的な付加機能ではなく収益レバーとして定着させました。

主要レポートのポイント

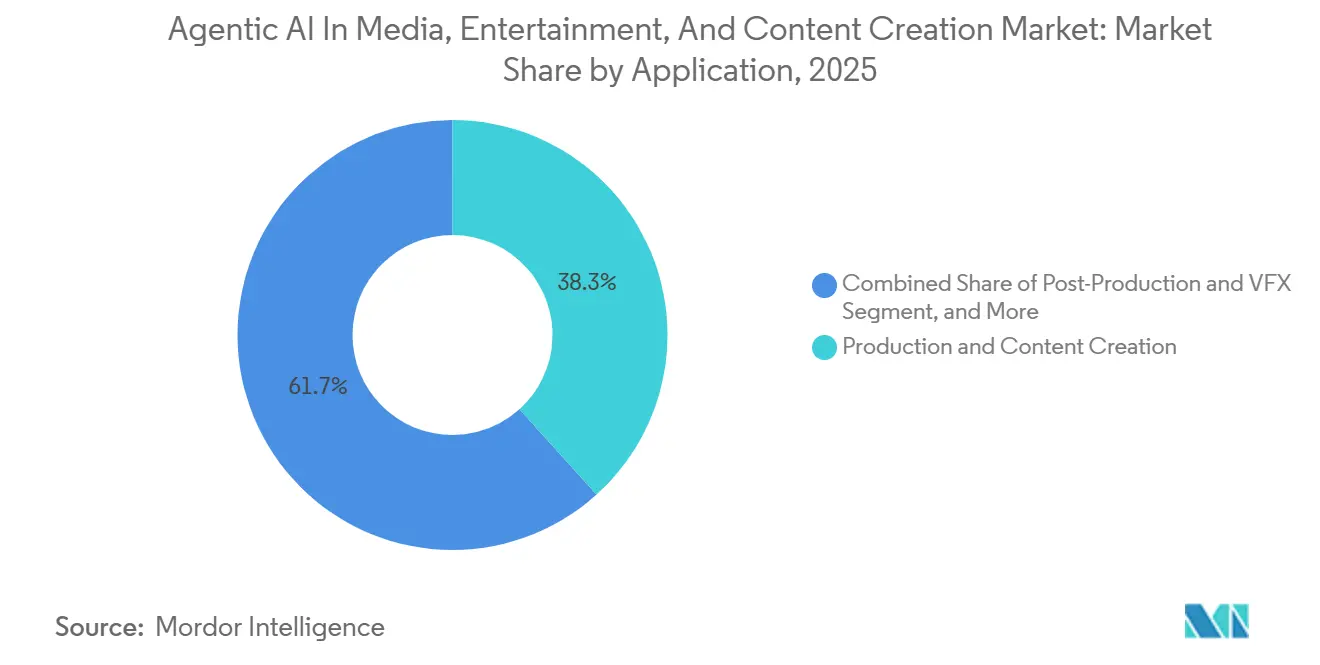

- アプリケーション別では、制作およびコンテンツ制作が2025年の収益の38.31%をリードし、ローカライゼーションおよび翻訳が2031年に向けて最速の34.81%のCAGRを記録すると予測されています。

- AI自律性レベル別では、アシスティブAIが2025年の市場の51.24%を占め、完全エージェンティックAIは2031年にかけて34.21%のCAGRで拡大すると予測されています。

- 展開モデル別では、クラウドが2025年に61.89%のシェアを保持しましたが、ハイブリッドアーキテクチャが予測期間中に最高の34.18%のCAGRを達成する見込みです。

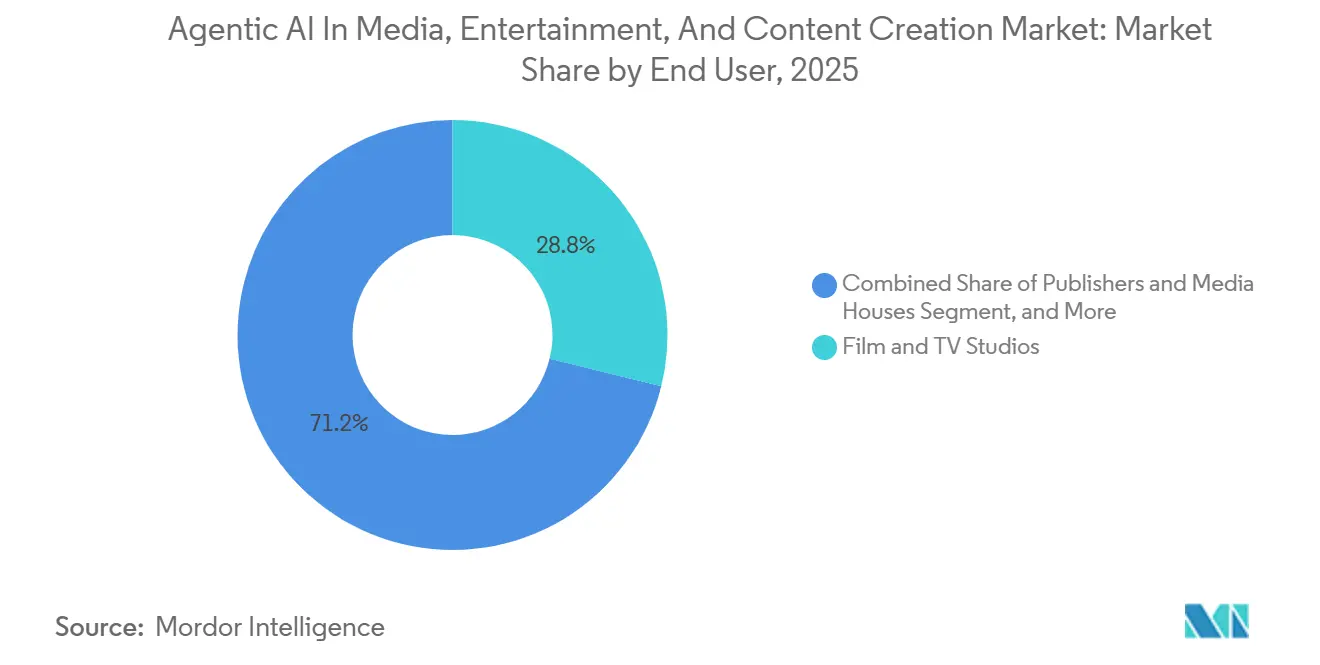

- エンドユーザー別では、映画・テレビスタジオが2025年の売上の28.83%を占めましたが、独立系クリエイターおよびSMEは2031年にかけて34.61%のCAGRで成長すると予測されています。

- コンポーネント別では、ソフトウェアプラットフォームが2025年の価値の54.33%を占め、サービスが2031年に向けて33.56%のCAGRで最速の成長を遂げると予測されています。

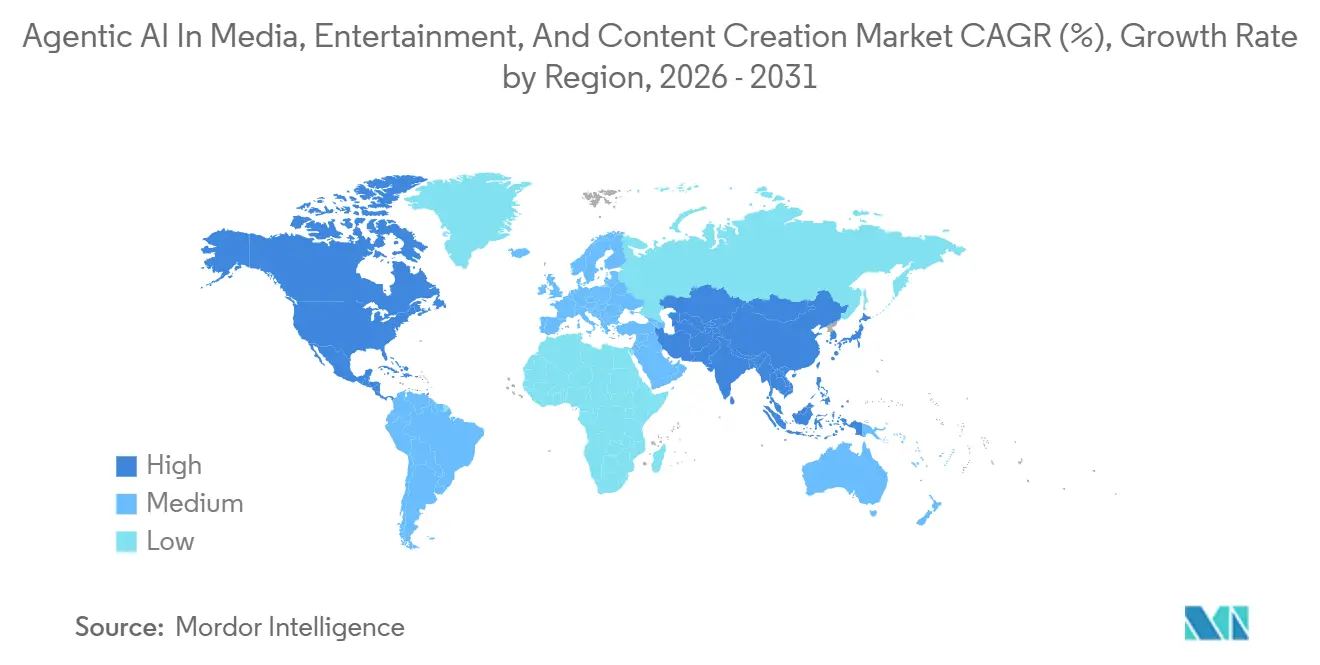

- 地域別では、北米が2025年の収益の37.72%を占めましたが、アジア太平洋地域が予測期間中に最強の34.59%のCAGRを達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メディア・エンターテインメント・コンテンツ制作におけるグローバルエージェンティックAI市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ジェネレーティブAIのコスト低下によるインディークリエイターの活性化 | +6.2% | 北米、欧州、アジア太平洋の都市部に集中したグローバル展開 | 短期(2年以内) |

| ストリーミングプラットフォームによる超パーソナライズされたコンテンツへの需要 | +5.8% | 北米と欧州が主導し、アジア太平洋での急速な普及を伴うグローバル展開 | 中期(2〜4年) |

| 映画制作におけるバーチャルプロダクションステージの台頭 | +4.9% | 北米と欧州が中核で、中東およびアジア太平洋へ拡大 | 中期(2〜4年) |

| ハイパースケーラー間のクラウドGPU価格競争 | +4.3% | 北米、欧州、アジア太平洋で最大の影響を持つグローバル展開 | 短期(2年以内) |

| バックカタログをローカライズするジェネレーティブ音声・吹き替えツール | +3.7% | アジア太平洋、南米、中東・アフリカで特に大きな利益を持つグローバル展開 | 長期(4年以上) |

| ファウンデーションモデルのファインチューニングマーケットプレイス | +2.9% | 北米と欧州がアーリーアダプターで、アジア太平洋への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ジェネレーティブAIのコスト低下によるインディークリエイターの活性化

2024年初頭から2025年末にかけて推論価格が70%下落したことで参入障壁が低下し、YouTubeプロデューサーがUSD 50以下で1分間の動画を完成させることが可能になりました。スクリプティング、ストーリーボード作成、アセット生成を自動化するSozeeやChannel FarmなどのAIネイティブ企業に資金が流入しました。OpenAI、Anthropic、Cohereのモデルを連鎖させるノーコードオーケストレーションツールにより、エンジニアリング人材の必要性がなくなりました。GPT-4 TurboのOpenAI価格は2024年1月の1,000トークンあたりUSD 0.03から2025年12月にはUSD 0.01に低下し、MidjourneyやStability AIなどのプラットフォームでの画像生成コストは1フレームあたりUSD 0.01を下回り、クリエイターが完成出力1分あたりUSD 50以下でショートフォーム動画コンテンツを制作できるようになりました。[1]OpenAI Pricing、「GPT-4 Turbo価格更新」、openai.com コストがさらに低下するにつれ、独立系クリエイターは大手スタジオが見落とすロングテールのニッチを掌握し、新作リリースの量と多様性を再形成しています。

ストリーミングプラットフォームによる超パーソナライズされたコンテンツへの需要

レコメンデーションエンジンは現在、5回の視聴時間のうち4回以上に影響を与えており、Disney+やSpotifyなどのサービスはジェネレーティブAIを組み込んで、ローカライズされたトレーラー、サムネイル、ポッドキャストのイントロ、さらには代替ストーリーアークを作成しています。調査によると、パーソナライズされた体験は維持率を最大25%向上させる可能性があり、数十億ドルの追加経常収益に換算されます。この経済的論理が、プラットフォームに対して文化的ニュアンスと地域ルールを遵守しながら大規模にコンテンツを生成・タグ付けする半エージェンティックシステムの採用を促しています。

映画制作におけるバーチャルプロダクションステージの台頭

2025年にロサンゼルス、ロンドン、アトランタで18,000〜20,000平方フィートのLEDボリュームが稼働し、クルーが複雑な屋内シーンを撮影してロケコストを最大40%削減できるようになりました。アジア太平洋の施設は中国と韓国に続き、Unreal Engine 5のアップデートにより、フォトリアリスティックなデジタルヒューマンとAI駆動のモーションマッチングが可能になりました。その結果、クリエイティブな意図とスクリーン上の出力の間のフィードバックループが圧縮され、バーチャルステージが将来のプロダクションロードマップの中心に位置づけられています。

ハイパースケーラー間のクラウドGPU価格競争

Amazon Web Services、Microsoft Azure、Google CloudがAIワークロードをめぐって競争する中、2025年にトップクラスのNVIDIA H100インスタンスの時間料金が約3分の1低下しました。コンピュート価格の低下により、リアルタイムレンダリングとエージェンティックオーケストレーションが予算を圧迫する贅沢品ではなく日常的なものになりました。スタジオは現在、予約済み、オンデマンド、スポットインスタンスを組み合わせてコストを最適化しており、クラウドへの依存度が高まり、レイテンシに敏感なタスクに対してオンプレミスオペレーターをハイブリッドモデルへと誘導しています。

抑制要因インパクト分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 合成俳優とディープフェイクに関する倫理的懸念 | -3.4% | 北米と欧州で規制上の精査が高まるグローバル展開 | 短期(2年以内) |

| モデルトレーニングのための高額なIPライセンスコスト | -2.8% | 訴訟により北米と欧州で最も深刻な影響を持つグローバル展開 | 中期(2〜4年) |

| AI生成コンテンツに関する規制の不確実性 | -2.1% | 北米、欧州、アジア太平洋;中東と南米で進化するフレームワーク | 長期(4年以上) |

| エージェンティックオーケストレーションのコンピュートサプライボトルネック | -1.6% | ハイパースケーラーインフラが不足する地域に集中したグローバル展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

合成俳優とディープフェイクに関する倫理的懸念

全米映画俳優組合は2025年にデジタル肖像の使用に対する同意と残余報酬を義務付ける契約条項を確保し、スタジオのコンプライアンスコストを削減しました。著名俳優の無許可AIレプリカに関わるUSD 500万の和解を含む注目の訴訟が法的リスクを浮き彫りにしました。調査では大多数の消費者が合成メディアに対するより厳格なルールを支持しており、EU規制は現在ウォーターマーキングを義務付けています。企業はワークフローに同意管理と開示を組み込まなければ、評判の損害と執行ペナルティのリスクを負います。

モデルトレーニングのための高額なIPライセンスコスト

ライセンスなしのデータセット使用をめぐる出版社やメディア企業からの係争中の訴訟により、開発者はアーカイブアクセスのために数百万ドルの契約を締結せざるを得なくなりました。逆説が生じました。企業は著作権コンテンツを取り込むために高額な料金を支払いますが、AI単独の出力はくの法域で著作権保護の対象外のままです。ライセンスはモデル予算の最大5分の1を吸収する可能性があり、早期かつ広範なコンテンツ契約を確保するか、合成トレーニングデータセットへ転換するベンダーに有利に働きます。米国著作権局の2025年ガイダンスは、人間の著作権を欠くAI生成作品は著作権を取得できないと改めて示し、逆説を生み出しました。企業はモデルをトレーニングするために著作権素材をライセンスしなければなりませんが、その出力は著作権保護の対象とならない可能性があり、収益化戦略を複雑にしています。[2]米国著作権局、「AI生成作品と著作権適格性」、copyright.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:カタログのグローバル展開に伴いローカライゼーションが勢いを増す

メディア、エンターテインメント、およびコンテンツ制作におけるエージェンティックAI市場は、2025年の制作およびコンテンツ制作で38.31%のシェアを記録し、ジェネレーティブ動画エディターとAI支援アセットビルダーの広範な採用を反映しています。スタジオは編集サイクルを数週間から数日に短縮し、コンセプトアートのコストを最大40%削減しました。対照的に、ローカライゼーションおよび翻訳は2031年にかけて34.81%のCAGRを記録すると予測されており、以前の再吹き替えコストのほんの一部でヒンディー語、ポルトガル語、アラビア語の視聴者向けにアーカイブライブラリを開放する多言語音声クローニングによって推進されています。

ローカライゼーション技術は現在、32言語にわたってトーンとケイデンスを95%の忠実度で再現し、プラットフォームがバックカタログを更新してアドレス可能な市場を迅速に拡大できるようにしています。その結果、ローカライゼーションの役割に結びついたメディア、エンターテインメント、およびコンテンツ制作におけるエージェンティックAI市場規模は、カラーグレーディングなどのレガシータスクよりもはるかに速く拡大する見込みです。スタジオはまた、マスク除去、フレーム補間、4KアップスケーリングのためにポストプロダクションAIを活用し、以前は大規模なVFXチームが処理していたワークロードをさらに圧縮しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

AI自律性レベル別:完全エージェンティックシステムが試験運用から本番稼働へ移行

アシスティブAIは、クリエイターがテキストプロンプトエディターと画像ジェネレーターを使用して手動ワークフローを補強することに依存したため、2025年の支出の51.24%を維持しました。半エージェンティックソリューションは構造化された自律性を追加し、意思決定ノードでユーザー承認を必要としながらもサブタスクを連鎖させました。今後、完全エージェンティックシステムは2031年にかけて34.21%のCAGRを記録すると予測されており、人間の仲介なしにデータベースへのクエリ、レンダリングのスケジューリング、アセットの公開を行う関数呼び出し大規模言語モデルによって推進されます。

コンテンツモデレーションとリアルタイム字幕作成において、完全エージェンティックの展開はすでにターンアラウンドを数時間から数分に短縮しています。しかし、脚本執筆と撮影監督は、人間の感性がプレミアム価値を持つアシスティブ領域のままです。自律性レベルをタスクの複雑さにマッピングするプロバイダーは最適な生産性を達成し、クリエイティブチームを疎外することなくメディア、エンターテインメント、およびコンテンツ制作における完全エージェントのエージェンティックAI市場シェアを高めるでしょう。

展開モデル別:ハイブリッドアプローチがコンプライアンスと弾力性を調和させる

クラウドは2025年の収益の61.89%を占めました。これはオンデマンドGPUがレンダリング、モデルトレーニング、マルチエージェントオーケストレーションの資本障壁を取り除いたためです。企業は予約済みおよびスポット価格戦略を採用し、フレームあたりのコストを30〜40%削減しました。それでも、ハイブリッドアーキテクチャはデータ居住法によって管理される独自映像に対するオンプレミス制御とクラウドの弾力性のバランスを取りながら、34.18%のCAGRを達成する見込みです。

ハイブリッドの設計図の下では、レイテンシに敏感なキャプションやライブスポーツのハイライトはローカルサーバーで実行され、アーカイブ分析とバックカタログのリマスタリングはクラウドに移行します。このワークロード配置の柔軟性は、EUのGDPRや中国のデータセキュリティ法などの規制へのコンプライアンスを保護しながら、ハイパースケーラーの低下するGPU価格を活用し、メディア、エンターテインメント、およびコンテンツ制作におけるエージェンティックAI市場の全体的な回復力を強化します。

エンドユーザー別:民主化されたツールがクリエイターエコノミーの成長を促進

映画・テレビスタジオは、スクリプトスコアリング、バーチャルストーリーボード、予測オーディエンスアナティクスにAIを統合したため、2025年の支出の28.83%を占めました。しかし、独立系クリエイターおよびSMEは、ローコードエディターとテキストから動画へのモデルにより日々のショートコンテンツやニッチな解説動画を公開できるようになったため、34.61%のCAGRで成長すると予測されています。メディア、エンターテインメント、およびコンテンツ制作におけるエージェンティックAI市場は、高予算の洗練さよりも迅速なイテレーションを報いるプラットフォームによって急速に成長しています。

出版社やメディア企業はヘッドラインテストとニュースレターキュレーションにジェネレーティブツールを採用していますが、編集上の信頼を守るために慎重に進んでいます。広告代理店は48時間以内に100以上の市場でキャンペーンのバージョニングを自動化し、ゲームスタジオはAIを展開してキャラクターをアニメーション化し、歴史的コストのほんの一部でAAAクオリティの環境を作成しています。このリバランスはクリエイティブな権限を分散させ、ハリウッドの大手が長年支配してきたサプライチェーンを再形成しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

コンポーネント別:企業がターンキー実行を求める中でサービスが価値を獲得

ソフトウェアプラットフォームは2025年の収益の54.33%を生み出しました。これは主に、ジェネレーティブフィル、動画合成、リアルタイムレンダリングなどの高度な機能を統合したスイートによって推進されており、これらはさまざまなデザインワークフローで採用が増加しています。これらのプラットフォームにより、企業はクリエイティブプロセスを合理化し、生産性を向上させ、製品の市場投入までの時間を短縮できます。一方、統合、ファインチューニング、マネージドオーケストレーションを含むサービスは最速の成長を遂げると予測されており、2031年にかけて33.56%の年平均成長率(CAGR)を記録します。この成長は、独自のAIスタックをゼロから構築することに時間とリソースを投資するのではなく、既製のソリューションを活用して投資収益率(ROI)の即時回収に注力する企業に起因しています。これらのサービスは、進化する市場の需要に効率的に適応するために必要な柔軟性とスケーラビリティを企業に提供します。

コンサルティング会社は現在、展開を6ヶ月から8週間に圧縮する垂直テンプレートをバンドルし、クライアントをベストプラクティスのパイプラインとガバナンスフレームワークへと導いています。ハードウェアアクセラレーター、GPU、および専用推論チップは不可欠ですが、クラウドインスタンスを通じて消費されることが多く、直接販売を隠蔽しています。ソフトウェアサブスクリプションとホワイトグローブサービスを組み合わせるベンダーは、プレミアム価格を設定し、スイッチングコストを強化する立場にあり、それによってメディア、エンターテインメント、およびコンテンツ制作市場におけるエージェンティックAI市場シェアを高めています。

地域分析

北米は、ハリウッドのLEDボリュームへの早期投資とシリコンバレーのファウンデーションモデルラボの集積により、2025年の収益の37.72%を提供しました。米国のスタジオは柔軟なセクター固有の規制の恩恵を受けていますが、合成肖像に関する新しい組合条項が許容される使用を制限しています。カナダの58%のVFX税額控除はバンクーバーへの海外ポストプロダクション業務を引き付け、メキシコのニアショア施設はエピソード撮影のコスト優位性を提供し、地域のエージェンティックAI市場をメディア、エンターテインメント、およびコンテンツ制作全体で安定かつ分散した状態に保っています。

アジア太平洋地域は2031年にかけて34.59%のCAGRを記録すると予測されており、中国の大衆市場向けDouyinビデオアバター、熟練労働力不足を補う日本のAI支援アニメの中割り、そして地域言語のテキストから動画への生成を活用するインドの2億人規模のクリエイターベースによって推進されています。ByteDanceの2025年のDouyinにおけるAI生成ビデオアバターのロールアウトは、ユーザーが撮影なしでパーソナライズされたコンテンツを作成できるようにするもので、6ヶ月以内に1億人以上のユーザーに到達し、中国のプラットフォームがエージェンティックシステムを展開できる規模を示しました。[3]ByteDanceニュースルーム、「DouyinにおけるAI生成ビデオアバター」、bytedance.com 韓国のモバイルゲームリーダーはAIアセットを統合してレベルデザイン時間を約40%削減しており、地域の上昇軌道を強化し北米との収益格差を縮小しています。

欧州は、英国の革新的なバーチャルステージとドイツの高度に専門化されたVFXスタジオに牽引され、先進技術の強力な採用を示し続けています。しかし、この地域は成長軌道に影響を与える可能性のある課題に直面しており、特にEU AI法に関連するコンプライアンスコストと義務的なウォーターマーキング要件によるものです。これらの規制措置は、北米やアジア太平洋のより活発な市場と比較して成長を鈍化させる可能性があります。一方、南米、中東、アフリカは現在より小さな市場ですが、有望な可能性を示しています。ブラジルのゲームセクターへのUSD 5億の投資は大きな進歩を促進すると期待されており、アラブ首長国連邦はアブダビとドバイなどの主要拠点にポストプロダクションハブを設立することを目的とした主権AI奨励策を通じて積極的に成長を促進しています。これらの動きは、2031年までに地域市場シェアの拡大を助ける可能性のある新興ホットスポットの出現を示しています。

競合状況

アプリケーション層の競争は中程度に分散しており、音声クローニング、スクリプト生成、自動編集のニッチで50以上のスタートアップが競合しています。インフラは収束しており、ハイパースケーラーがコンピュート需要を吸収し、ファウンデーションモデルベンダーが複数年のスタジオ契約を締結しています。Adobe、NVIDIA、MicrosoftはFireflyをCreative Cloud全体に組み込み、OmniverseをGPU販売に結びつけ、GPT-4 TurboをAzureメディアAPIにバンドルすることで垂直統合を行使し、顧客のロックインを促進しています。[4]NVIDIA Omniverse、「レンダリングとAI推論の統合」、nvidia.com

チャレンジャーのRunway、Stability AI、Synthesiaは、広範なスイートの既存企業を回避するために、ジェネレーティブ動画、オープンウェイト拡散、合成プレゼンターに特化しています。Epic Games-WPPなどのパートナーシップが複合コンテンツエンジンを生み出し、動画AIスタートアップをめぐる買収の噂が加速する統合を強調しています。自動化された権利管理、同意追跡、ウォーターマーク検証にはホワイトスペースの機会があり、コンプライアンス圧力が高まっているにもかかわらず明確なリーダーが存在しません。

オープンソースハブがアクセスを民主化し、独自の価格決定力を侵食する一方、GPUメーカーはスイッチングコストを高めるソフトウェアエコシステムを構築しています。勝利ポジションは、コンピュートとファウンデーションモデル、またはワークフローオーケストレーションとコンプライアンスツーリングのいずれかに集中するでしょう。純粋なアプリケーションベンダーは、拡大するメディア、エンターテインメント、およびコンテンツ制作におけるエージェンティックAI市場の需要に沿った防御可能なデータモートまたは専門的なIPを確保しない限り、マージン圧縮のリスクにさらされます。

メディア・エンターテインメント・コンテンツ制作におけるエージェンティックAI産業のリーダー

Adobe Inc.

NVIDIA Corporation

Alphabet Inc.

Amazon Web Services, Inc.

OpenAI L.L.C.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:OpenAIはネイティブの動画理解・生成機能を備えたGPT-5を発売し、開発者がテキストから動画へのアナリティクスを実行できるようにしました。

- 2026年3月:NVIDIAはH200 GPUを発表し、H100と比較して推論スループットを40%向上させ、トークンあたりのコストをほぼ3分の1削減しました。

- 2026年2月:AdobeはFrame.ioをUSD 12億7,500万で買収し、Creative Cloud動画ワークフロー内にリアルタイムレビューと承認を統合しました。

- 2026年1月:UnityとMicrosoftはAzure OpenAIサービスをUnityツールに組み込むパートナーシップを締結し、150万人の開発者が自然言語プロンプトを通じてアセットを生成できるようにしました。

メディア・エンターテインメント・コンテンツ制作におけるグローバルエージェンティックAI市場レポートの範囲

メディア、エンターテインメント、およびコンテンツ制作におけるエージェンティックAI市場とは、メディアおよびエンターテインメントのワークフロー全体でクリエイティブ、制作、運営、意思決定タスクを実行、調整、最適化するために設計された自律型および半自律型人工知能システムの開発、展開、商業化に焦点を当てたグローバル産業を指します。エージェンティックAIシステムは、大規模言語モデル(LLM)、ジェネレーティブAI、マルチモーダルAI、コンピュータビジョン、音声合成、強化学習、自律型ワークフローオーケストレーションなどの技術を活用して、コンテンツ生成、編集、ローカライゼーション、視覚効果、オーディエンスエンゲージメント、制作管理などのタスクを独立して実行または支援します。

メディア、エンターテインメント、およびコンテンツ制作におけるエージェンティックAI市場レポートは、アプリケーション別(制作およびコンテンツ制作、ポストプロダクションおよびVFX、マーケティングおよび広告、ゲームおよびインタラクティブメディア、放送およびストリーミング運営、ローカライゼーションおよび翻訳)、AI自律性レベル別(アシスティブAI、半エージェンティックAI、完全エージェンティックAI)、展開モデル別(オンプレミス、クラウド、ハイブリッド)、エンドユーザー別(映画・テレビスタジオ、出版社・メディア企業、広告・クリエイティブエージェンシー、ゲームスタジオ、独立系クリエイターおよびSME)、コンポーネント別(ソフトウェアプラットフォーム、サービス、ハードウェアアクセラレーター)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額(USD)で提供されます。

| 制作・コンテンツ制作 |

| ポストプロダクションおよびVFX |

| マーケティングおよび広告 |

| ゲーミングおよびインタラクティブメディア |

| 放送およびストリーミング業務 |

| ローカライゼーションおよび翻訳 |

| アシスティブAI |

| セミエージェンティックAI |

| 完全エージェンティックAI |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 映画・テレビスタジオ |

| 出版社・メディアハウス |

| 広告・クリエイティブエージェンシー |

| ゲームスタジオ |

| 独立系クリエイターおよびSME |

| ソフトウェアプラットフォーム |

| サービス |

| ハードウェアアクセラレーター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| アプリケーション別 | 制作・コンテンツ制作 | ||

| ポストプロダクションおよびVFX | |||

| マーケティングおよび広告 | |||

| ゲーミングおよびインタラクティブメディア | |||

| 放送およびストリーミング業務 | |||

| ローカライゼーションおよび翻訳 | |||

| AI自律性レベル別 | アシスティブAI | ||

| セミエージェンティックAI | |||

| 完全エージェンティックAI | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| エンドユーザー別 | 映画・テレビスタジオ | ||

| 出版社・メディアハウス | |||

| 広告・クリエイティブエージェンシー | |||

| ゲームスタジオ | |||

| 独立系クリエイターおよびSME | |||

| コンポーネント別 | ソフトウェアプラットフォーム | ||

| サービス | |||

| ハードウェアアクセラレーター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| ASEAN | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

メディア、エンターテインメント、およびコンテンツ制作におけるエージェンティックAI市場の現在の規模と成長見通しはどのようなものですか?

市場は2026年にUSD 23億7,000万に達し、Mordor Intelligenceによると33.61%のCAGRで2031年までにUSD 100億9,000万に達すると予測されています。

この分野で最も急速に拡大しているアプリケーション領域はどれですか?

ローカライゼーションおよび翻訳が最も強い勢いを示しており、スタジオがAI音声クローニングと吹き替えを使用してグローバルなバックカタログを収益化するにつれて、34.81%のCAGRで成長すると予測されています。

メディア企業の間でハイブリッド展開モデルが人気を集めているのはなぜですか?

ハイブリッドモデルは、スタジオがコンプライアンスのために機密アセットをオンプレミスに保持しながら、レンダリングのスパイクに対してクラドの弾力性と最近低下したGPU価格を活用するのに役立ちます。

独立系クリエイターは競争環境にどのような影響を与えていますか?

手頃なジェネレーティブツールにより、小規模チームが大量のショートフォームコンテンツを公開できるようになり、独立系クリエイターセグメントの予測CAGRは34.61%となり、従来のスタジオ経済に挑戦しています。

エージェンティックAIの採用が直面する主な倫理的障壁は何ですか?

デジタル肖像に対する同意要件とディープフェイクのウォーターマーク義務がコンプライアンスコストを引き上げ、明確な権利なしに合成俳優を展開した場合に企業を訴訟リスクにさらします。

2031年にかけて最も増分収益を追加する可能性が高い地域はどこですか?

アジア太平洋地域は、中国、日本、インドが主導し、膨大なユーザーベース、モバイルファーストの消費、ジェネレーティブ動画のプラットフォーム統合の急速な進展により、34.59%のCAGRが予測されています。

最終更新日: