アフリカ種子市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.28 十億米ドル |

| 市場規模 (2026) | 3.45 十億米ドル |

| 市場規模 (2031) | 4.29 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ種子市場分析

アフリカ種子市場の規模は2025年に32億8,000万USD、2026年に34億5,000万USDとなり、2026年から2031年にかけてCAGR 4.86%で成長し、2031年までに42億9,000万USDに達すると予測されています。この成長予測は4つの構造的な柱に支えられています。すなわち、ハイブリッドおよびストレス耐性遺伝子への需要拡大、政府主導の種子更新プログラムの着実な展開、灌漑面積の継続的な拡大、そして2024年にアフリカ大陸自由貿易圏(AfCFTA)のもとで発効した画期的な地域種子法の調和です。デジタルを活用した小口パック流通は、地域生産の約80%を担う小規模農家の参入障壁をさらに引き下げており、遺伝子編集作物の初期圃場試験は気候適応型品種の追加パイプラインを約束しています。これらの力が相まって、非公式な種子交換ネットワークから、品質保証・トレーサビリティ・迅速な品種更新を重視した組織的な商業チャネルへの移行を促進しています。

主要レポートのポイント

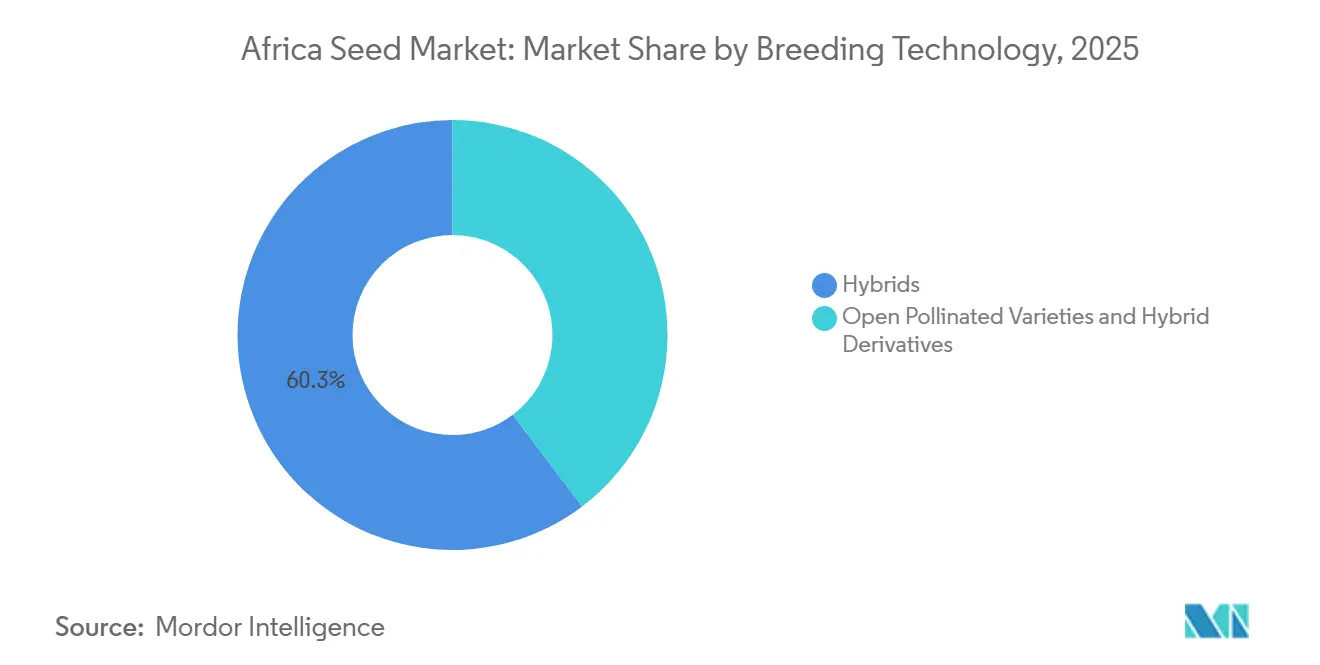

- 育種技術別では、ハイブリッドが2025年のアフリカ種子市場において60.3%のシェアを占め、固定品種およびハイブリッド派生品種は2031年にかけてCAGR 4.9%で成長すると予測されています。

- 栽培方式別では、露地栽培システムが2025年のアフリカ種子市場規模の99.9%を占め、施設栽培は2031年にかけてCAGR 7.6%で拡大すると予測されています。

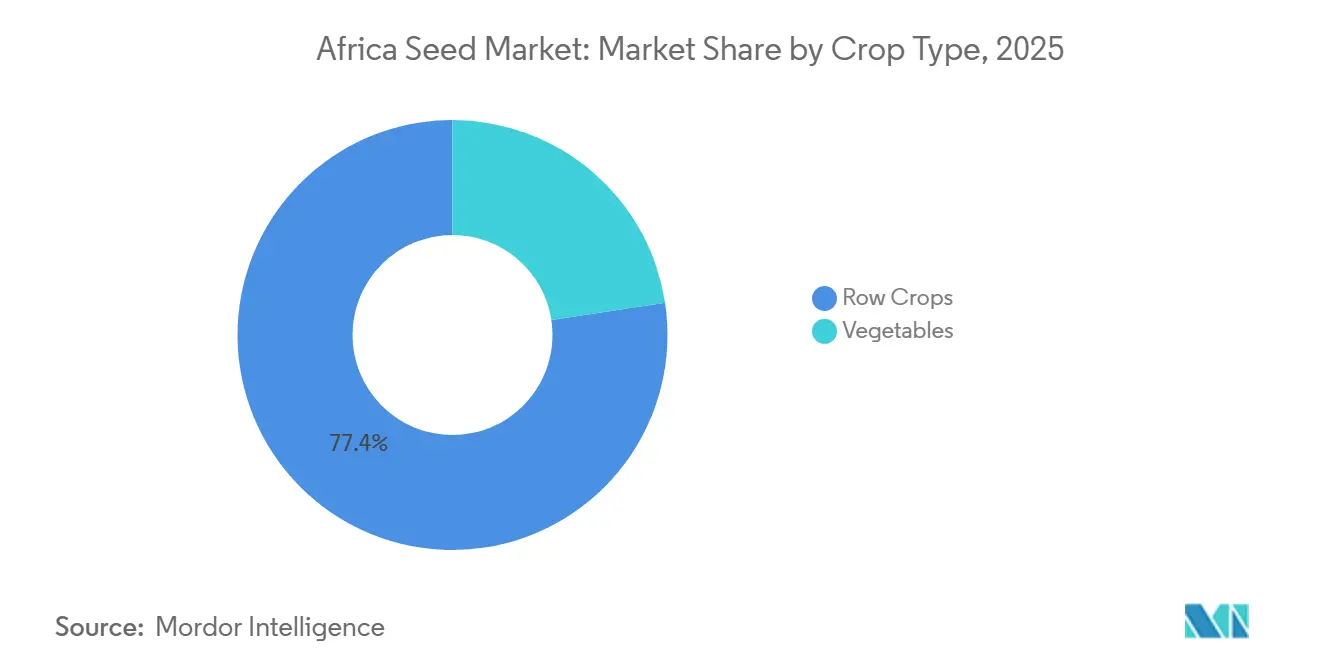

- 作物タイプ別では、畑作物が2025年のアフリカ種子市場において77.4%のシェアを占めていますが、野菜は最も成長の速いセグメントであり、2031年にかけてCAGR 5.4%を記録しています。

- 地域別では、ナイジェリアが2025年に40.6%のシェアで市場をリードしており、ケニアは最も成長の速い国別セグメントとして2031年にかけてCAGR 6.2%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ種子市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドおよびストレス耐性種子品種の採用拡大 | +1.2% | ナイジェリア、ケニア、南アフリカ、ガーナ | 中期(2〜4年) |

| 政府主導の農業資材・種子更新プログラム | +0.8% | ナイジェリア、エチオピア、タンザニア、ケニア | 短期(2年以内) |

| 灌漑地および施設栽培の拡大 | +0.6% | エジプト、南アフリカ、ケニア、ガーナ | 長期(4年以上) |

| AfCFTA(アフリカ大陸自由貿易圏)のもとでの地域種子法の調和 | +0.7% | タンザニア、ケニア | 中期(2〜4年) |

| ラストマイル農業資材販売業者を通じたデジタル小口パック種子販売 | +0.5% | ナイジェリア、ケニア、ガーナ、タンザニア | 短期(2年以内) |

| 遺伝子編集在来作物の国家試験への参入 | +0.4% | 南アフリカ、ケニア、ナイジェリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドおよびストレス耐性種子品種の採用拡大

気候変動の激化により、農家は従来の固定品種と比較して収量安定性、干ばつ耐性、病害虫抵抗性に優れたハイブリッドの採用を進めています。2025年、ナイジェリアではハイブリッドトウモロコシの採用が35%増加し、ストレス耐性品種が新規登録の60%を占めました。[1]出典:ナイジェリア農業種子評議会、『年次種子登録レポート2024』、seedcouncil.gov.ng。多国籍企業と地元育種家はいずれも、エジプトの砂漠地帯向けの耐熱性小麦やサヘル地帯向けの干ばつ耐性ソルガムの開発に注力しており、様々な農業生態ゾーンにわたってハイブリッドポートフォリオを拡大しています。

政府主導の農業資材・種子更新プログラム

公的プログラムは引き続き需要の安定的なドライバーとして機能しています。例えば、ナイジェリアのアンカー・ボロワーズ・プログラムは2024年に230万メートルトンの認定種子を提供しました。[2]出典:ナイジェリア中央銀行、『アンカー・ボロワーズ・プログラムレポート2024』、cbn.gov.ng。エチオピアは生産的セーフティネット・プログラムに年間種子バウチャーを組み込み、社会保護施策と品種更新を効果的に連携させています。タンザニアは協同組合を活用して補助金付き種子パケットを配布し、2027年までに伝統的種子在庫の大幅な更新率達成を目標に設定しています。これらの取り組みは、供給業者にとっての需要安定性を確保するだけでなく、農業生産における遺伝的改善にも貢献しています。

灌漑地および施設栽培の拡大

水へのアクセスと微気候制御が種子の選好に影響を与えています。エジプトは4万5,000ヘクタールの温室面積を管理しており、特化した野菜種子セグメントを支えています。[3]出典:エジプト農業省、『施設栽培統計2024』、agriculture.gov.eg。南アフリカの西ケープ州では高度技術温室の緩やかな年間成長が見られ、ケニアの産業は2025年に温室面積を拡大しました。施設栽培の成長が続く中、需要は高付加価値園芸生産向けに設計された次世代ハイブリッドに組み込まれた有限成長習性、均一な成熟、複合病害抵抗性の形質にますます集中しています。

AfCFTA(アフリカ大陸自由貿易圏)のもとでの地域種子法の調和

2024年のアフリカ大陸自由貿易圏(AfCFTA)議定書により、ある署名国で登録された製品は追加試験なしに21市場で流通できるようになり、参入コストが大幅に削減されました。この規制の整合化により、種子企業の市場参入コストは40〜60%削減され、品種のより迅速な越境展開が可能となります。また、2024年に導入された西アフリカ経済通貨同盟の統一種子認証システムは、規制承認プロセスを合理化することで農家にとって効率的な市場を確立しています。さらに、Rijk Zwaanなどの野菜育種家は、調和された植物検疫証明書を活用してヨーロッパおよびアジアからの親種子の輸入を効率化しています。この調和化は各新規ハイブリッドの市場ポテンシャルを拡大し、規模の経済を高め、アフリカ種子市場の成長に0.5%貢献しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 種子を供給する非公式種子システムの優位性 | -1.1% | サブサハラアフリカ、農村地域 | 長期(4年以上) |

| 断片化したGMO規制がトランスジェニック承認を遅延 | -0.7% | ナイジェリア、ガーナ、ケニア、タンザニア | 中期(2〜4年) |

| 偽造種子による農家の信頼低下 | -0.6% | ナイジェリア、ケニア、ガーナ、タンザニア | 短期(2年以内) |

| ハイブリッド生産コストの上昇 | -0.4% | 世界規模、小規模農家に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

種子を供給する非公式種子システムの優位性

伝統的な種子システムはサブサハラアフリカ全域で農家の種子需要を引き続き供給しており、認定品種の品質・収量上の優位性にもかかわらず、商業種子市場の浸透を制限しています。エチオピア中央統計局は、大多数の小規模農家が農場保存種子と非公式交換に依存していると報告しており、ハイブリッド採用率を制約しています。この選好は、収量最大化よりも種子の安全確保を優先する文化的慣行、経済的制約、リスク回避型農業戦略に起因しています。タンザニアの非公式種子ネットワークは伝統的作物品種を供給し、商業チャネルと直接競合する並行流通システムを形成しながら、遺伝的多様性を維持しつつも生産性向上を制限しています。

断片化したGMO規制によるトランスジェニック承認の遅延

アフリカ諸国間のバイオテクノロジー政策の不一致は、トランスジェニック作物の商業化を遅らせ、種子企業の開発コストを増大させる規制上の不確実性を生み出しています。ナイジェリアの国家バイオテクノロジー開発庁は2024年にBt綿花およびササゲ品種を承認した一方、隣国ガーナは同様の技術展開を妨げる制限的な遺伝子組換え生物(GMO)政策を維持しています。ケニアの10年にわたるGMOモラトリアムは2024年に部分的に解除されましたが、長期的なバイオテクノロジー投資を阻む規制の不安定性を示しています。これらの政策の不一致は、大陸市場をバイオテクノロジー友好的な地域と制限的な地域に分断し、トランスジェニック種子開発における規模の経済を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドが価格競争力の緊張の中でリーダーシップを維持

ハイブリッドは2025年のアフリカ種子市場において60.3%のシェアで優位を占めており、優れた収量性能と農家の生産性向上に対する意識の高まりが牽引しています。固定品種はCAGR 4.9%(2031年まで)でより速い成長を示しており、コスト意識の高い農家の選好と育種企業の手頃な品種開発への注力を反映しています。ハイブリッドカテゴリー内では、非トランスジェニック品種が市場リーダーシップを維持する一方、トランスジェニックハイブリッドは南アフリカやナイジェリアなどバイオテクノロジー友好的な国々で普及が進んでいます。除草剤耐性ハイブリッドは機械化農業システムで特に有望であり、害虫抵抗性品種は綿花およびトウモロコシ生産における病害虫圧力に対応しています。

育種技術の状況は農業近代化の広範なトレンドを反映しており、農家は伝統的品種から改良遺伝子へと徐々に移行しています。ケニアの事例はこの進化を示しており、ケニア農業畜産研究機構による政府普及サービスと種子企業の実証圃場に支えられ、ハイブリッドトウモロコシの採用が増加しています。

栽培方式別:施設栽培システムが小さなベースから加速

露地栽培は2025年のアフリカ種子市場の99.9%を占めており、アフリカの主に小規模農家による農業構造と管理環境農業のための限られたインフラを反映しています。施設栽培はCAGR 7.6%(2031年まで)で卓越した成長ポテンシャルを示しており、高付加価値作物生産と気候適応戦略が牽引しています。エジプトは施設栽培の採用でリードしており、温室野菜生産が盛んです。一方、南アフリカの西ケープ州では花卉・野菜温室システムの急速な拡大が見られます。

施設栽培の成長は都市化トレンドと年間を通じた新鮮農産物への需要増加と相関しています。2024年に強力な輸出収益を生み出したケニアの温室産業は、アフリカの文脈における管理環境農業の経済的実行可能性を示しています。アガディール州のモロッコの温室クラスターはヨーロッパ市場にオフシーズン野菜を供給しており、施設栽培システムの輸出ポテンシャルを示しています。これらの発展は、有限成長習性、病害抵抗性、均一な成熟パターンなどの特定の特性を必要とする温室適応品種への特化した種子需要を生み出しています。

作物タイプ別:野菜が成長エンジンとして台頭

畑作物は2025年のアフリカ種子市場の77.4%を占めており、地域の食料安全保障システムの基盤を形成する主食穀物・シリアルが主導しています。野菜はCAGR 5.4%(2031年まで)で優れた成長ダイナミクスを示しており、都市化、食生活の多様化、輸出市場の発展が牽引しています。畑作物内では、穀物・シリアルが需要をリードし、食用油加工の拡大から恩恵を受ける油糧種子がこれに続いています。繊維作物、特に綿花は合成素材からの課題に直面していますが、西アフリカ経済において引き続き重要な位置を占めています。

野菜種子への需要は、都市人口が伝統的な主食を超えた多様で栄養価の高い食品をますます求めるようになるという消費パターンの変化に影響されています。ナイジェリアでは、トマト加工産業がハイブリッドトマト種子への需要を大幅に牽引しており、ナイジェリアトマト生産者協会を通じて小規模農家との後方連携を育成しています。野菜の中では、トマト、ピーマン、ナスなどのナス科品種が最も高い成長を示し、アブラナ科とウリ科がこれに続いています。タマネギやジャガイモを含む根菜・球根野菜は、貯蔵・加工産業の進歩から恩恵を受けています。また、レタスやホウレンソウなどの未分類野菜は、都市農業システムと輸出志向型生産における役割から人気が高まっています。

地域分析

ナイジェリアの種子市場はアフリカ内の主要成長エリアであり続けており、2025年に41.6%のシェアを有し、トウモロコシ、米、ササゲ向けの認定種子を優先する国家予算に支えられています。政府はモバイルベースの電子バウチャーシステムを活用して品質管理を改善しています。しかし、公式市場は非公式種子セクターの優位性と偽造品の蔓延という課題に直面しています。対照的に、エジプトと南アフリカは大陸の確立されたハブであり、先進的なバイオテクノロジーと施設栽培が高付加価値種子の専門化を牽引しています。

南アフリカはBtトウモロコシの整備された生物安全フレームワークと遺伝子編集技術の進歩から恩恵を受け、大規模商業農業でリードし続けています。アフリカでは、ケニアがボトムアップ経済変革アジェンダと国家規制当局による厳格な認証プロセスに牽引され、予測期間中にCAGR 6.2%で著しい成長を遂げています。モバイルアドバイザリーやフィンテックプラットフォームを含むデジタルツールの採用により、ケニアはデータ駆動型ラストマイル配送モデルの主要テスト地として位置づけられており、このモデルは現在地域全体に拡大されています。

エチオピアとタンザニアは、タンザニア南部高地やエチオピアの青ナイル支流などの専用灌漑回廊を通じて注目すべき機会を提供しています。ガーナでは、複数のGMO品種の環境放出後に市場が発展し、以前のバイオテク懸念が軽減され、穀物生産ポテンシャルが拡大しています。地域成長は、規制の調和と企業が大規模な越境農地にわたって研究開発コストを分散できるようにすることを目指すAfCFTA種子議定書によってますます支えられています。

競争環境

アフリカ種子市場は市場集中度が低く、多数のプレーヤーが市場シェアを競っています。Bayer AG、Syngenta Group、Corteva Agriscience、East-West Seed、ケニア種子会社を含む上位5社は、広範な製品ポートフォリオ、強力な流通ネットワーク、アフリカの条件に特化した新品種開発のための研究開発への投資により、相当なシェアを保有しています。

多国籍企業と地元プレーヤーは、製品性能と同様に規制遵守が重要な断片化した市場で競争しています。Bayer AGはグローバルな研究開発能力を活用しながら、生産のローカライズを進めています。このアプローチは、アフリカ大陸自由貿易圏(AfCFTA)の原産地規則を満たし、外国為替リスクを軽減することを目的として、2025年3月にザンビアでのトウモロコシ種子施設の開設計画によって強調されています。主要企業はデジタルプラットフォームにも投資しており、Bayer AGは2025年にClimate FieldViewおよびBayG.A.P.ツールを通じてアフリカのユーザーエンゲージメントの著しい成長を報告しています。一方、East-West SeedやFICA Seeds(ウガンダ)などの企業は強固な農家との関係と適応力に注力しており、在来野菜などの特定の地域市場では大手競合他社を凌駕することが多いです。

流通のイノベーションが主要な競争上の焦点として浮上しています。企業は小口パックフォーマットの最適化、モバイル決済システムの統合、小規模農家へのサービス向上のためのラストマイル物流の強化に取り組んでいます。SyngentaのCropwiseおよびCentaurプラットフォームは急速な拡大を見せており、同社は信頼構築を目的としたデジタルアドバイザリーサービスを通じて2025年までに数百万人の小規模農家をターゲットにしています。Corteva Agroscienceはプレトリア大学との連携などの戦略的学術パートナーシップを通じてアフリカでのプレゼンスを強化し、地元の育種能力を向上させ、長期的な市場成長のための人材を育成しています。

アフリカ大陸自由貿易圏(AfCFTA)の種子議定書は、種子規制を調和させ、越境生産効率を可能にすることで競争ダイナミクスを変革しています。これにより、企業は単一の登録で複数の市場にサービスを提供しながら、地域の卓越センターに育種努力を集中させることができます。このような変化は地域規模と高度な規制専門知識を持つプレーヤーに有利に働き、業界統合を促進する可能性があります。しかし、ケニア種子会社やZamseedなどの地元専門企業は、ソルガム、ミレット、在来葉物野菜などの気候適応型作物において、グローバル企業が見落とす文化的・農業生態的ニーズに引き続き対応しています。

アフリカ種子産業リーダー

BASF SE

Bayer AG

Corteva Agriscience

Groupe Limagrain

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:BejoとTropicは、GEiGS(遺伝子サイレンシング)技術を使用してニンジン種子に耐久性のある病害抵抗性を提供するための戦略的パートナーシップを締結しました。この協力は、Bejoのエリートニンジン遺伝資源において土壌伝染性および葉面病原体に対する非GMO、持続可能かつ耐久性のある抵抗性を生み出し、収量損失に対処することを目的としています。

- 2025年5月:East-West Seedはタンザニアに野菜種子生産施設を設立し、小規模農家向けの耐病性アフリカナス系ハイブリッド種子品種で地域市場をターゲットにしています。

- 2025年3月:Bayerはザンビアのカブウェにトウモロコシ種子加工施設を設立しました。「Baya Itaba」と名付けられた新施設は、小規模農家が高品質なトウモロコシ種子へのアクセスを拡大できるよう、ザンビアにおける同社の種子生産能力を3倍にすることを目指しています。

アフリカ種子市場レポートの範囲

種子とは、被子植物または裸子植物の受精・成熟した胚珠であり、胚植物、貯蔵栄養素(胚乳)、保護外皮(種皮)を含んでいます。アフリカ種子市場レポートは、育種技術別(ハイブリッドおよびその他)、栽培方式別(露地栽培および施設栽培)、作物タイプ別(畑作物および野菜)、地域別(エジプト、エチオピア、ガーナ、その他)に区分されています。市場予測は金額(USD)および数量(メートルトン)で提供されます。

| ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | |

| 害虫抵抗性ハイブリッド | ||

| 固定品種およびハイブリッド派生品種 | ||

| 露地栽培 |

| 施設栽培 |

| 畑作物 | 繊維作物 | 綿花 |

| その他の繊維作物 | ||

| 飼料作物 | アルファルファ | |

| 飼料用トウモロコシ | ||

| 飼料用ソルガム | ||

| その他の飼料作物 | ||

| 穀物・シリアル | トウモロコシ | |

| 米 | ||

| ソルガム | ||

| 小麦 | ||

| その他の穀物・シリアル | ||

| 油糧種子 | キャノーラ、ナタネおよびカラシ | |

| 大豆 | ||

| ヒマワリ | ||

| その他の油糧種子 | ||

| 豆類 | ||

| 野菜 | アブラナ科 | キャベツ |

| ニンジン | ||

| カリフラワーおよびブロッコリー | ||

| その他のアブラナ科 | ||

| ウリ科 | キュウリおよびガーキン | |

| カボチャおよびスカッシュ | ||

| その他のウリ科 | ||

| 根菜・球根 | ニンニク | |

| タマネギ | ||

| ジャガイモ | ||

| その他の根菜・球根 | ||

| ナス科 | チリ | |

| ナス | ||

| トマト | ||

| その他のナス科 | ||

| 未分類野菜 | アスパラガス | |

| レタス | ||

| オクラ | ||

| エンドウ豆 | ||

| ホウレンソウ | ||

| その他の未分類野菜 | ||

| エジプト |

| エチオピア |

| ガーナ |

| ケニア |

| ナイジェリア |

| 南アフリカ |

| タンザニア |

| アフリカその他 |

| 育種技術 | ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | ||

| 害虫抵抗性ハイブリッド | |||

| 固定品種およびハイブリッド派生品種 | |||

| 栽培方式 | 露地栽培 | ||

| 施設栽培 | |||

| 作物タイプ | 畑作物 | 繊維作物 | 綿花 |

| その他の繊維作物 | |||

| 飼料作物 | アルファルファ | ||

| 飼料用トウモロコシ | |||

| 飼料用ソルガム | |||

| その他の飼料作物 | |||

| 穀物・シリアル | トウモロコシ | ||

| 米 | |||

| ソルガム | |||

| 小麦 | |||

| その他の穀物・シリアル | |||

| 油糧種子 | キャノーラ、ナタネおよびカラシ | ||

| 大豆 | |||

| ヒマワリ | |||

| その他の油糧種子 | |||

| 豆類 | |||

| 野菜 | アブラナ科 | キャベツ | |

| ニンジン | |||

| カリフラワーおよびブロッコリー | |||

| その他のアブラナ科 | |||

| ウリ科 | キュウリおよびガーキン | ||

| カボチャおよびスカッシュ | |||

| その他のウリ科 | |||

| 根菜・球根 | ニンニク | ||

| タマネギ | |||

| ジャガイモ | |||

| その他の根菜・球根 | |||

| ナス科 | チリ | ||

| ナス | |||

| トマト | |||

| その他のナス科 | |||

| 未分類野菜 | アスパラガス | ||

| レタス | |||

| オクラ | |||

| エンドウ豆 | |||

| ホウレンソウ | |||

| その他の未分類野菜 | |||

| 国別 | エジプト | ||

| エチオピア | |||

| ガーナ | |||

| ケニア | |||

| ナイジェリア | |||

| 南アフリカ | |||

| タンザニア | |||

| アフリカその他 | |||

市場の定義

- 商業種子 - 本調査の目的上、商業種子のみを調査範囲に含めています。農場保存種子は商業的にラベル付けされていないため、農家間で商業的に交換される農場保存種子のごく一部が存在するにもかかわらず、調査範囲から除外されています。また、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も調査範囲から除外されています。

- 作物面積 - 異なる作物の面積を算出する際には、総作付面積が考慮されています。食糧農業機関(FAO)によれば、収穫面積とも呼ばれるこの指標は、季節を通じて特定の作物の下で栽培された総面積を含みます。

- 種子更新率 - 種子更新率とは、農場保存種子以外の認定・品質種子を使用して作付けされた面積が、当該シーズンに植え付けられた作物の総面積に占める割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境で作物を栽培するプロセスと定義しています。これには、温室、ガラス温室、水耕栽培、エアロポニクス、または非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿花などの繊維作物、豆類、飼料作物などの異なる作物カテゴリーを含む畑作物です。 |

| ナス科 | これらはトマト、チリ、ナス、その他の作物を含む顕花植物の科です。 |

| ウリ科 | 約95属に約965種が含まれるウリ科を表しています。本調査で考慮される主要作物には、キュウリ・ガーキン、カボチャ・スカッシュ、その他の作物が含まれます。 |

| アブラナ科 | キャベツおよびカラシ科の植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜・球根 | 根菜・球根セグメントにはタマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウ、その他の作物が含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された第一世代の種子です。 |

| トランスジェニック種子 | 特定の望ましい投入・産出形質を含むように遺伝子改変された種子です。 |

| 非トランスジェニック種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 固定品種・ハイブリッド派生品種 | 固定品種は同じ品種の他の植物とのみ交差受粉するため、品種に忠実な種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、各国の地域性に基づいたピーマンおよびその他の様々なピーマンが含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜・球根 | その他の根菜・球根に含まれる作物にはサツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物にはウリ類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には、大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、ミレット、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には、落花生、麻の実、カラシ種子、ヒマシ種子、サフラワー種子、ゴマ種子、亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物には、ナピアグラス、オートグラス、シロクローバー、ライグラス、チモシーが含まれます。その他の飼料作物は各国の地域性に基づいて考慮されました。 |

| 豆類 | 豆類に含まれる作物は、キバナエンドウ、レンズ豆、ソラマメ・ウママメ、ベッチ、ヒヨコマメ、ササゲ、ルピナス、バンバラマメです。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、サヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム