北米スポーツニュートリション市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

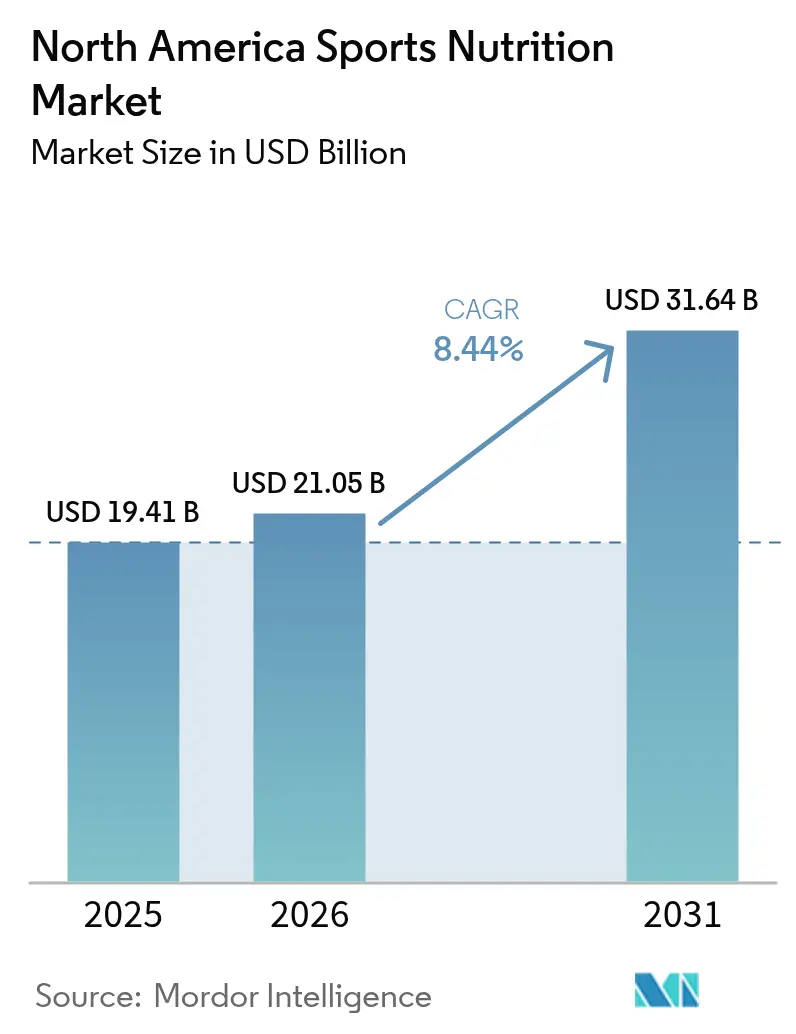

| 基準年の市場規模 (2025) | 19.41 十億米ドル |

| 市場規模 (2026) | 21.05 十億米ドル |

| 市場規模 (2031) | 31.64 十億米ドル |

| 成長率 (2026 - 2031) | 8.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米スポーツニュートリション市場分析

2026年の北米スポーツニュートリション市場規模はUSD 210.5億と推定され、2025年の USD 194.1億から成長し、2031年にはUSD 316.4億に達すると予測されており、2026年から2031年にかけて8.44%のCAGRで成長します。需要の増加は、アスリート、体重管理を意識する個人、および一般消費者を起点としており、これらの消費者はプロテイン、クレアチン、アミノ酸をニッチなパフォーマンス製品としてではなく、日常的なウェルネスの必需品として捉えるようになっています。さらに、GLP-1系の減量薬ユーザーを中心とした新たな消費者セグメントが台頭しており、彼らは除脂肪体重の維持をサポートするために、バランスの取れたロイシンプロファイルを持つ高プロテインフォーミュラを優先しています。利便性が製品選好に影響を与えており、モバイル消費者の即時消費ニーズに応えるため、従来のパウダータブに代わってレディ・トゥ・ドリンクシェイク、ゲル、機能性飲料が人気を集めています。Amazonが2024年にサードパーティ検査証明書を要件として導入したことにより、小売の集約化が加速しています。このイニシアチブにより、未検証の多数の出品が削除され、売上が認証済みブランドへとシフトしています。さらに、大手飲料企業はバーやパウダーへの参入を拡大し、確立された流通ネットワークを活用して、これらの新しいSKUをメインストリームの小売棚に展開しています。

主要レポートの要点

- 製品タイプ別では、スポーツプロテイン製品が2025年のスポーツニュートリション市場シェアの83.25%を占めており、一方でスポーツ非プロテイン製品は2031年にかけて9.02%のCAGRで成長しています。

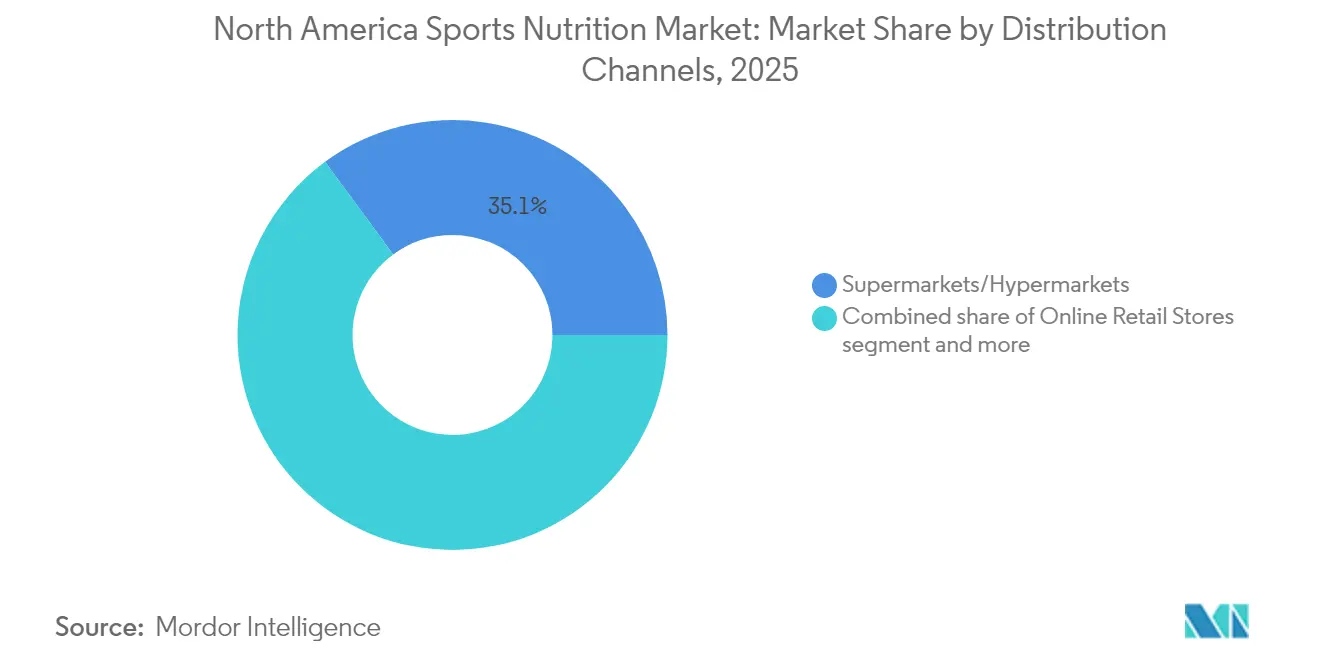

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の収益の35.10%を占め、オンライン小売は2031年にかけて9.88%のCAGRで成長すると予測されています。

- 地域別では、米国が2025年の収益の84.10%を占めており、メキシコは2031年にかけて9.72%のCAGRで最も速い拡大を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米スポーツニュートリション市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| フィットネス愛好者およびアスリートにおけるサプリメント使用量の増加 | +1.8% | 北米(特に米国の都市部および カナダの大学都市に集中) | 中期(2~4年) |

| 筋肉回復効果への認識に基づくプロテイン豊富な製品への需要急増 | +2.1% | 米国およびメキシコの 若年層人口への波及 | 短期(2年以内) |

| ヘルスクラブおよび持久系スポーツへの参加増加 | +1.5% | 米国およびカナダ(メキシコ北部州での新興市場としての伸びを含む) | 中期(2~4年) |

| パーソナライズドニュートリション推薦のための技術統合 | +1.2% | 北米(米国沿岸部のテクノロジー志向消費者に集中) | 長期(4年以上) |

| 女性向けストレングストレーニングによるニッチSKUの需要促進 | +0.9% | 米国およびカナダ(都市部が採用を主導) | 中期(2~4年) |

| 植物性パフォーマンス成分の急増 | +1.3% | 北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

フィットネス愛好者およびアスリートにおけるサプリメント使用量の増加

健康意識の高まり、フィットネスおよびスポーツの人気拡大、ソーシャルメディアの広範な影響力が相まって、サプリメント使用量の急増を促進しています。このトレンドは、消費者がパフォーマンス向上と回復を促進する製品を求めるようになるにつれ、成長著しいスポーツニュートリション市場の主要な触媒となっています。健康・フィットネス協会[1]出典:健康・フィットネス協会、「米国フィットネス施設の会員数」、healthandfitness.orgによると、2024年の米国におけるフィットネスセンターおよびヘルスクラブの会員数は7,700万人に達しました。この成長は主に、Planet Fitness、Crunch、および各地域チェーンなどの低価格クラブ業態によって牽引されており、初めて運動する人々を取り込んでいます。これらの新規ユーザーは、クラブ内でのサンプリングやインフルエンサーの推薦を通じてサプリメントと出会います。サブスクリプションモデルは、15%から20%の割引で月次配送を提供することにより、この変化に大きく貢献しており、一度限りのトライアル購入を安定した収益ストリームへと転換しています。さらに、マラソン、トライアスロン、サイクリングイベントなどの持久系スポーツの人気上昇により、ワークアウト中のゲルや電解質フォーミュラへの需要が高まり、従来のジム利用者層を超えて広がっています。これに対応して、ブランドは製品をプレワークアウト、ワークアウト中、ポストワークアウトのカテゴリに細分化し、それぞれ独自のマクロ栄養素プロファイルと価格戦略を持って消費者のバスケットサイズを最大化しています。

筋肉回復効果への認識に基づくプロテイン豊富な製品への需要急増

GLP-1受容体アゴニスト(セマグルチドおよびチルゼパチド)を使用している患者は、体重の15%から20%の減少を経験しており、その損失の約40%は除脂肪体重に起因することが明らかになっており、タンパク質摂取の重要な役割が浮き彫りになっています。これにより、フォーミュレーターはロイシン含有量を高め、コラーゲンペプチドを添加した「筋肉保存」SKUの開発を進めています。これらの製品は、これまでボディビルとの関連からスポーツニュートリションを敬遠していた消費者を引き付けています。ホエイおよびカゼインパウダーが市場をリードし続ける一方で、エンドウ豆、米、大麻などの植物性アイソレートが人気を集めています。このトレンドは、乳タンパク質を炎症性と見なす消費者や、倫理的理由からビーガン食を実践する消費者によって促進されています。かつて主に競技力向上を目的とするアスリートに使用されていたクレアチンモノハイドレートは、現在では認知機能上の恩恵やサルコペニア予防の可能性を訴求する形でマーケティングされており、市場としての訴求力を広げています。さらに、ビーガニズムの普及拡大と北米消費者の可処分所得の増加が、植物性プロテイン製品への支出増加を促進しています。例えば、国立統計地理情報院(INEGI)[2]出典:国立統計地理情報院(INEGI)、「Encuesta Nacional de Ingresos y Gastos de los Hogares」、inegi.org.mxによると、2024年のメキシコにおける植物性プロテインへの支出総額はMXN 106.3億に達しました。

ヘルスクラブおよび持久系スポーツへの参加増加

米国のヘルスクラブ普及率は上昇しており、低価格事業者が二次市場へと拡大し、企業のウェルネスプログラムが会員費を補助しています。マラソン、トライアスロン、障害物コースレースなどの持久系スポーツへの登録者数は増加しており、特に女性参加者の間で顕著です。労働統計局[3]出典:労働統計局、「アメリカン・タイム・ユーズ・サーベイ」、bls.govによると、2024年には米国の女性人口の19.4%がスポーツ、運動、レクリエーションに毎日参加していることが明らかになりました。このトレンドは注目に値します。女性はより構造化された栄養プロトコルに従う傾向があり、クリーンラベルとサードパーティ検査を重視したプレミアム価格帯の製品を好むためです。サイクリング、ローイング、HIITに特化したブティックフィットネススタジオは、サプリメント販売を収益ストリームに組み込んでいます。ブランドのプロテインシェイクやエナジーゲルをレジ周辺で販売することで、ワークアウト直後の高い購買意欲を活用しています。さらに、ストレングスとエンデュランスを組み合わせたハイブリッドトレーニングの台頭により、製品要件が多様化しています。アスリートは今や、グリコーゲン補充のための速消化性炭水化物と、就寝中の回復のための緩やかなプロテイン放出の両方を求めています。このようなニーズの複雑化の高まりにより、複数SKUブランドは単一製品スペシャリストに対して競争上の優位性を持ちます。

パーソナライズドニュートリション推薦のための技術統合

AI駆動型プラットフォームがサプリメント産業を変革しています。これらのプラットフォームは、持続血糖モニター、睡眠トラッカー、およびトレーニングアプリからのデータを活用して、パーソナライズされたサプリメントプロトコルを作成し、標準的なパウダーをカスタマイズされたニュートリションサービスへと転換しています。例えば、Mixfitのアルゴリズムは、ウェアラブル型加速度計からリアルタイムの筋肉タンパク質合成マーカーを使用してタンパク質の投与量を動的に調整します。この精度の高さにより、Mixfitは従来の静的フォーミュラと比較して40%のプレミアム価格を設定することが可能です。デジタルファーストのアプローチを採用することで、ブランドは従来の小売業者という障壁を迂回し、スロッティングフィーの負担や販促への依存なしにダイレクト・トゥ・コンシューマー(DtoC)での拡大を実現しています。さらに、テレヘルスコンサルテーションとサプリメント配送の統合により、シームレスなエコシステムが構築されています。これらのモデルでは、栄養士が特定の製品を処方し、ブランドは48時間以内にこれらの注文を履行します。この戦略により、顧客維持率が向上し、チャーン率が低下しています。

阻害要因インパクト分析*

| 阻害要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| FDA/CFIAによる効能表示の実証要件の厳格化 | -0.8% | 北米(執行は米国およびカナダに集中) | 短期(2年以内) |

| サプリメントの有効性および安全性に対する消費者の懐疑心 | -1.1% | 北米 | 中期(2~4年) |

| 顧客信頼を損なう製品混入および誤表示問題 | -0.7% | 北米(特にオンラインおよびディスカウントチャネルに影響) | 中期(2~4年) |

| 重金属および刺激物による汚染事案 | -0.9% | 北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

FDA/CFIAによる効能表示の実証要件の厳格化

2024年、FDAはスポーツニュートリションブランドに対し、未承認の構造・機能表示を行ったとして複数の警告書を送付しました。「筋肉を構築する」や「脂肪を燃焼させる」といったこれらの表示は、医薬品承認に必要な臨床試験を欠いていました。その結果、ブランドは製品を再処方し、ラベルを更新しなければならず、製品発売の遅延とコンプライアンスコストの増加を招きました。同様に、Health Canadaの2024年補完食品フレームワークは、有害事象報告や成分制限スケジュールなど、医薬品規制に近接した新たな規制を導入しました。この規制の変化は、専任の規制チームを持つ多国籍フォーミュレーターに有利に働き、地域の受託製造業者を不利な立場に置いています。さらに、FDAは新規栄養素(NDI)の届出プロセスを改訂し、新規成分に対して75日間の市販前審査を義務付けました。この変更は先行者にとって課題を生み出す一方で、追随者が研究開発費を負担することなく類似フォーミュラを発売することを可能にしています。最後に、CFIAはより厳格な表示実証規則を実施し、包装に記載されたあらゆる健康上の恩恵は、査読済みの人体試験によって裏付けられることを要求しています。この基準により、法的説明責任を負わずに有効性を示唆するために以前使用されていた「サポートする」や「促進する」といった曖昧な表現の使用が排除されます。

サプリメントの有効性および安全性に対する消費者の懐疑心

NSF インターナショナルおよびインフォームド・チョイスによるサードパーティ検査は、現在小売パートナーシップの重要な要件となっています。しかし、SKUの40%未満しかこれらの認証を取得しておらず、オンラインプラットフォームが必須文書の提供を通じて対処しようとしている信頼不足が生じています。2024年、Amazonはスポーツニュートリション製品の出品者に対して分析証明書のアップロードを義務付けるポリシーを導入しました。このポリシーにより、未検証ブランドの参入障壁が高まり、当該カテゴリのアクティブASIN数が22%減少し、コンプライアンス準拠メーカーの市場シェアが拡大しました。2024年にテストされたプレワークアウトパウダーから、FDAが禁止する刺激物であるDMAAが検出されたことは、継続的なサプライチェーン上の問題を浮き彫りにしています。アジアの受託製造業者はコスト削減のために、監査を受けていないサプライヤーから原材料を調達し続けています。消費者の懐疑心に対処するため、ブランドはウェブサイトにバッチレベルの試験結果を公開し、ラベルにリアルタイムの分析証明書にリンクするQRコードを付与することで透明性を高めています。このアプローチは15%から20%の価格プレミアムを伴いますが、再購入率の向上につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロテインが優位、非プロテインが加速

スポーツプロテイン製品は2025年の市場収益の83.25%を占めており、プロテインサプリメントを筋肉回復とパフォーマンス向上に結びつける消費者の確固たる認識が浮き彫りになっています。同時に、エナジーゲル、BCAパウダー、クレアチンなどのスポーツ非プロテイン製品は、2031年にかけて強力な9.02%のCAGRで成長すると予測されています。この成長は製品カテゴリ中で最も速い速度を示しており、トレーニングサイクル全体を通じて複数のサプリメントを取り入れるペリオダイゼーション・ニュートリション戦略をアスリートが採用する傾向の高まりによって促進されています。スポーツプロテイン製品の中では、ホエイおよびカゼインパウダーが最大のサブセグメントとして引き続き優位を占めています。そのリーダーシップは、数十年にわたる臨床的な実証と植物性代替品に対するコスト優位性に起因しています。しかし、フレキシタリアンダイエットが普及し、フォーミュレーターが天然フレーバーシステムを使用して味を改善するにつれ、植物性プロテインパウダーは着実に市場シェアを拡大しています。また、レディ・トゥ・ドリンク型プロテイン飲料は、消費者がサービングあたりのコストよりも即時入手を優先するガソリンスタンド、空港、自動販売機などの利便性重視の場所において、パウダーに取って代わっています。このシフトが無菌包装とシェルフスタブル・フォーミュラへの投資を促進しています。

プロテイン・エナジーバーは成熟したサブセグメントの一部ですが、一桁台の控えめな成長にとどまっています。この限定的な成長は主に、食料品・マスマーチャンダイズチャネルにおける飽和状態によって流通機会が制限されていること、およびマージンを圧迫するプライベートラベルとの競争激化によるものです。一方、スポーツ非プロテイン製品はクレアチンモノハイドレートの受容度の拡大から恩恵を受けています。2024年、クレアチンモノハイドレートはAmazonにおいて前年比60%という印象的な販売増加を達成しました。これは、従来のボディビルのユーザー層を超えてその訴求力を広げた、認知機能および筋力強化の恩恵を訴求するインフルエンサーによって牽引されています。一方、BCAパウダーは必須アミノ酸(EAA)ブレンドに市場シェアを奪われています。これらのブレンドは、分岐鎖アミノ酸の3種に対し、9種すべての必須アミノ酸を提供しています。このフォーミュラの改善は消費者にアピールし、臨床的な差異が最小限であっても、EAAをより完全な選択肢として捉えています。最後に、エナジーゲルとチュアブルは主に持久系アスリートに使用されており、比較的小さなセグメントを形成しています。しかし、このセグメントは、科学的に検証された炭水化物・電解質比に対してプレミアム価格を支払う意欲と年間を通じた一貫した消費により、高いライフタイムバリューを提供しています。

流通チャネル別:オンライン小売が実店舗を上回る

Walmart、Kroger、Costcoを含むスーパーマーケットおよびハイパーマーケットは、2025年の流通シェアの35.10%を占めています。これらの小売業者は、プライベートラベルSKUを効果的に活用して価格重視の消費者を引き付けながら、食料品の必需品と並んでスポーツニュートリション製品をクロスセルしています。Amazonのスポーツニュートリション分野での支配力を背景としたオンライン小売は、2031年にかけて9.88%のCAGRで成長すると予測されており、最も成長が速い流通チャネルとなっています。GNC、The Vitamin Shoppe、および独立系小売業者などの薬局およびヘルスストアは、店内コンサルテーションに注力し、一般的なオンライン製品と差別化するサードパーティ検査済みSKUを提供することで、過去の落ち込みから回復しています。ジム、直販、企業ウェルネスプログラムなどのその他チャネルは、断片化しているものの収益性の高いセグメントを形成しています。これらのチャネルにより、ブランドは小売仲介業者を迂回し、独占的なパートナーシップを通じてフルプライス販売を確保することができます。

iHerbは、2024年7月のThe Vitamin Shoppeとの戦略的提携および2025年1月のAlbertsonsとの提携を通じて、北米でのプレゼンスを拡大しています。これらのコラボレーションにより、都市部での当日配送が可能となり、iHerbはAmazonのスポーツニュートリション分野での支配力に対抗する競合として位置付けられています。Transparent Labs、Legion Athletics、Kaged Muscleなどのダイレクト・トゥ・コンシューマー・ブランドは、パフォーマンスマーケティングキャンペーンに投資して自社ウェブサイトへのトラフィックを誘導することで、従来の小売を迂回しています。これに対し、実店舗小売業者は、消費者がラベルをスキャンして成分の調達元、臨床試験、ユーザーレビューに関する情報にアクセスできる拡張現実ツールを導入しています。このデジタル統合により、オンラインと実店舗のショッピング体験の情報格差が埋められています。

地域分析

2025年、米国は北米のスポーツニュートリション収益をリードしており、84.10%を占めています。この支配は、1980年代のボディビルブームに端を発した、プロテインサプリメントとアスレティックパフォーマンスの深く根付いた文化的な結びつきに起因しています。同時に、FDAは規制姿勢を強化し、2024年に複数の警告書を発行しました。これらの警告書は、未承認の構造・機能表示およびプレワークアウト製品へのDMAAの配合を問題視しています。このような規制措置は、地域の受託製造業者よりも堅固なコンプライアンスチームを持つ確立されたブランドに有利に働いています。さらに、GLP-1薬剤の普及が二重の意味でプロテインサプリメントへの需要を高めています。減量患者は除脂肪体重の保持を目指し、従来のアスリートはパフォーマンス向上を求めています。このトレンドは市場の対象範囲を広げ、従来の18歳から35歳の男性という軸を超えて拡大しています。

メキシコは、2031年にかけて9.72%のCAGRで地域最速の成長を達成すると予測されています。この成長は主に、過体重および肥満率が高い人口によって牽引されており、体重管理とパフォーマンスサプリメントの両方への需要が高まっています。流通チャネルでは薬局が最大の割合を占め、直販がこれに続いています。この流通構造は、小売インフラが限定的な農村部および都市周辺地域において強固な存在感を持つHerballifeやOmnilifeなどのマルチレベルマーケティングリーダーの影響力を示しています。サッカーおよびベースボールへの参加増加が、スポーツドリンクとエナジーゲルへの需要を後押ししています。さらに、メキシコシティ、モンテレイ、グアダラハラなどの都市部のジムは、消費者の購買意欲がピークに達するポストワークアウト時の需要を取り込むため、プロテインシェイクバーをビジネスモデルに組み込んでいます。

カナダのスポーツニュートリション市場は、規制強化の時期を経て安定化しています。Health Canadaの2024年補完食品フレームワークにより、有害事象報告や成分制限スケジュールなどの要件が導入され、医薬品グレードの監督体制に整合しています。この規制の変化は、地域の受託製造業者よりも確立されたコンプライアンス体制を持つ多国籍フォーミュレーターに恩恵をもたらしています。カナダでは、男性の青少年および若年男性のホエイプロテイン使用が増加しており、その半数はクレアチンも摂取しています。これらの使用率は、長期的な安全性に関する議論が続いているにもかかわらず、ユース向けアスレティックプログラムにおけるサプリメント摂取の一般化を反映しています。一方、北米のその他の地域、特に中米市場は発展の初期段階にあります。これらの地域は、限定的な小売インフラと、主に米国およびメキシコのフルフィルメントセンターからの国境を越えたeコマースへの依存という課題に直面しています。

規制環境

北米のスポーツニュートリションは、ダイエタリーサプリメントと一般食品の両制度にまたがっており、そのためラベリングと表示根拠の裏付けがコンプライアンス上の中心的な優先事項となっている。米国では、サプリメントとして販売されるスポーツ用パウダー、RTD、バーは、ラベリングと許容される構造・機能表示に関するFDAのダイエタリーサプリメント規定、およびFDAの食品ラベリングガイドと関連する栄養表示ガイダンスに準拠しなければならない。また別途、FDAは食品ラベリング規則に関する統一適用開始日の期間を2026年12月31日まで設定しており、食品として位置付けられるSKU(例:RTDプロテイン飲料やバー)を販売するメーカーが、共通のタイムラインでラベリング規則の更新を追跡する必要性を強めている。

カナダでは、国境を越えたポートフォリオに影響を与える独自の包装・ラベリング要件が追加される。2026年1月1日以降、カナダで販売される食品は、2025年12月31日をもって移行期間が終了した後、前面表示(FOP)栄養シンボルラベリングに完全に準拠しなければならず、CFIAはその標準検査プロセスを通じて執行を行い、施行日以降は執行上の裁量を認めない。米国とカナダの両方に供給するブランドにとって、これは統一されたラベル構成、二言語対応の包装ワークフロー、栄養素の基準値やパッケージ上の効能表示に関するより厳格な文書化の価値を高め、再ラベリングの周期や国境での摩擦を軽減できる。

競合環境

北米スポーツニュートリション市場は断片化を特徴としています。主要プレーヤーは市場収益の推定35%から40%を占めており、残りのシェアは地域ブランド、プライベートラベル、およびダイレクト・トゥ・コンシューマー・スタートアップに広く分散されています。これらの事業者はしばしば規模ではなくニッチなポジショニングに基づいて競争しています。PepsiCoとThe Coca-Cola Companyは、広範な飲料流通ネットワークを活用して、GatoradeとBodyArmorをコンビニエンスおよびマスマーチャンダイズチャネルの両方に成功裏に展開しています。この構造的な優位性は、大きなトレードプロモーション費用をかけずに複製することが小規模なプロテインパウダーブランドにとって困難なものです。Glanbiaはパフォーマンスニュートリションセグメントで支配的な地位を占め、コストリーダーシップを確保するだけでなく、規制コンプライアンス費用を吸収できる製造規模を誇っています。一方、Abbottはクリニカルニュートリションセグメントをリードしています。NestléによるGarden of Lifeの買収はその植物性ポートフォリオを強化し、メインストリームブランドとのクロスプロモーションを促進しています。この戦略は、ホエイとビーガンプロテインを使い分けるフレキシタリアン消費者を引き付けることを目的としています。

パーソナライズドニュートリションには大きな機会が芽生えています。ブランドはウェアラブルデータを分析するAI駆動型プラットフォームを活用して、カスタマイズされたサプリメントプロトコルを構築しており、標準的なパウダーをプレシジョンニュートリションサービスへと高め、注目すべき40%のプレミアム価格を実現しています。PepsiCo Inc.、Glanbia PLC、Mondelēz International Inc.、The Coca-Cola Company、Abbott Nutrition Inc.など、北米スポーツニュートリション市場の主要プレーヤーは、多様な消費者需要に応えるために新製品を積極的に投入しています。また、多くの企業が戦略的なM&Aを通じて製品ラインナップを強化しています。

Transparent Labs、Legion Athletics、Kaged Muscleなどのディスラプターは、従来の小売を迂回しています。その代わりに、パフォーマンスマーケティングキャンペーンへの投資を行い、自社ウェブサイトへトラフィックを直接誘導しています。製品ラベルにQRコードを埋め込むブランドに見られるように、テクノロジーの役割は拡大しています。これらのコードは消費者をリアルタイムの分析証明書とバッチレベルの試験結果に誘導するものであり、再購入率を高める透明性の取り組みです。テレヘルスコンサルテーションとサプリメントフルフィルメントの融合により、統合されたエコシステムが生まれています。こうした仕組みでは、栄養士が特定のSKUを処方するだけでなく、ブランドが48時間という迅速な納期内に注文を確実に履行します。このアプローチにより、顧客ロイヤルティが確保されるとともに、チャーンが最小化されています。

北米スポーツニュートリション業界リーダー

PepsiCo Inc.

Mondelēz International, Inc.

The Coca-Cola Company

Abbott Nutrition Inc

Glanbia Plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

フォーマットと利用機会の拡大により、従来のタブ型容器やボディビルディング主導のポジショニングを超えたホワイトスペースが生まれており、特に水分補給とプロテインを組み合わせた飲料、およびコーヒー隣接のプロテイン飲料においてその傾向が強い。PepsiCo Beverages North Americaは、水分補給機能(電解質+プロテイン)を軸としたレディ・トゥ・ミックスパウダーとしてPropel Clear Proteinを発売し、主要オンライン小売業者を通じて販売する一方、Muscle Milkは限外ろ過乳を基盤とする再フォーミュレーションを完了し、人工甘味料、香料、着色料を排除するクリーンラベルスタイルを採用した。Danoneもまた、プロテイン・コーヒーの「profee」用途に紐づくフレーバーでOikos Protein Shakesを拡大しており、スポーツニュートリションブランドが、味、便利性、主流小売での配置がジムでのパフォーマンス訴求と同等に重要となる、より広範な日常的な消費機会を競い合っていることを示している。

規制・コンプライアンス基盤は、革新の加速や品揃えの拡大に活用されるケースが増えており、特に新規成分や表示文言に対する監視が続く中でその重要性が高まっている。FDAダイエタリーサプリメントプログラム局は、ダイエタリーサプリメント成分の範囲に関する2026年3月の公開会議を開催し、新たな製造方法やペプチド、タンパク質、酵素の承認経路に対する規制当局の積極的な関心を反映した。小売業者主導の文書化要件がオンライン品揃えの再編を既に進めている中、この環境は、認証済みで透明性の高い試験を経たポートフォリオ(例:QRコード連携のバッチ文書化や第三者試験)の機会、および2026年1月から全国で販売される食品として位置付けられたスポーツニュートリションSKUに対するカナダのFOP要件を含め、米国・カナダ並行のラベルシステムを運用できるメーカーの機会を支えている。

最近の業界動向

- 2026年5月:PepsiCoは、ホエイプロテインに食物繊維と電解質を組み合わせたレディ・トゥ・ミックスパウダーであるPropel Clear Proteinを発売し、Walmart.com、Amazon、Gatorade.comを含む主要オンライン小売業者を通じて展開した。この新製品は、スポーツニュートリションを機能的な水分補給の分野に拡張し、PepsiComのデジタル小売における規模を活用して新フォーマットの流通を加速させている。

- 2026年5月:Muscle Milkは、全製品ラインの再フォーミュレーションを完了し、限外ろ過乳ベースの処方に切り替え、1食当たりの高タンパク質を維持しながら人工甘味料、香料、着色料を排除した。この変更は、RTDプロテイン飲料におけるクリーンラベル志向を対象とし、成分表を精査する主流チャネルでの取り扱い拡大を後押しする。

- 2024年2月:The Coca-Cola Companyは、BODYARMORの残存株式の取得を完了し、このスポーツドリンクブランドの完全な所有権をCoca-Colaの下に置いた。完全な支配権により、Coca-Colaはパフォーマンス系水分補給およびスポーツ隣接のニュートリション機会において、PoweradeとBODYARMORを横断した革新、流通、マーケティングの連携を強化できる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、北米全域におけるスポーツニュートリション製品の小売およびオンライン販売として定義され、パフォーマンス、リカバリー、水分補給、トレーニングサポートを目的として購入され、パウダー、レディ・トゥ・ドリンク(RTD)形態、バー、またはプロテインを含まない機能性製品として消費されるものを対象とする。

対象範囲外:スポーツニュートリションとして位置付けられ購入されていない一般的な包装食品・飲料、および臨床用途で処方される医療用ニュートリションは除外する。

セグメンテーション概要

- 製品タイプ別

- スポーツプロテイン製品

- パウダー

- ホエイ・カゼインパウダー

- 植物性プロテインパウダー

- その他のスポーツプロテインパウダー

- プロテイン・レディ・トゥ・ドリンク

- プロテイン/エナジーバー

- パウダー

- スポーツ非プロテイン製品

- エナジーゲル

- BCAパウダー

- クレアチンパウダー

- その他のスポーツ非プロテイン製品

- スポーツプロテイン製品

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 薬局/ヘルスストア

- オンライン小売店

- その他の流通チャネル

- 国別

- 米国

- カナダ

- メキシコ

- 北米その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、カテゴリーの入手可能性や価格設定を左右する消費コンテクスト、ラベリング規則、国境を越えた貿易に関するファクトベースの構築から始まる。規制およびラベリングに関する情報については、米国FDAのラベリング・サプリメントガイダンス、USDAの食品カテゴリー資料、Statistics Canadaの統計表、メキシコINEGIの統計、UN Comtradeの貿易フローなどの資料を参照し、製品がどのように国境を越えて移動し、カテゴリーが公的にどのように記録されているかを把握する。

これに加えて、企業の年次報告書、投資家向け説明資料、プレスリリース、小売業者や業界団体のウェブサイトを確認し、フォーマット構成の変化や表示主導の革新をマッピングする。モデルへの入力を支えるため、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベース、入手可能な場合は出荷レベルの輸出入記録の有料サブスクリプションも利用する。これらの情報源は、仮定をインタビューで検証する前に、量、価格帯、チャネルシフトについて実用的なガードレールを設定するのに役立つ。デスクリサーチの情報源リストは網羅的なものではなく、他の公開資料も相互確認や明確化のために利用した。

一次インタビューおよび調査

一次調査は、店頭およびオンラインで実際にスポーツニュートリションとしてカウントされているものは何か、そしてパウダー、RTD製品、バー、プロテインを含まない機能性製品において価格帯がどのように変化するかを確認するために用いられる。当社は、メーカー、ブランドマネージャー、原材料・包装パートナー、流通業者、専門小売業者、およびジム・ウェルネスチャネルの関係者に取材を行う。インタビューおよび調査の情報は、APAC、EMEA、アメリカ地域にわたる視点を含み、需要パターンやチャネル実行における違いを仮定に反映させている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | CXO:18% | |

| ミドルティア:43% | 機能/事業部門リーダー:36% | |

| 小規模プレイヤー:22% | マネージャー:46% |

市場規模算定と予測

規模算定は、北米の消費シグナルと小売の入手可能性を用いてカテゴリー需要プールを再構築するトップダウン方式から始まり、その後スポーツニュートリションとしての位置付けと購買意図によってフィルタリングされる。この構造が確立された後、フォーマット別のサンプル平均販売価格(ASP)に推定販売数量を乗じるといった選択的なボトムアップ推計によって総計を裏付け、さらにオンラインと実店舗小売の重複による過大計上を避けるためのチャネルチェックを行う。

主要なモデル入力には、フォーマット構成(パウダー、RTD、バー、プロテインを含まない機能性製品)、チャネル構成(マス小売、専門店、薬局・健康食品店、Eコマース)、パックサイズ別の観測ASP帯、プロモーション強度とプレミアム化、ジム利用やフィットネス普及に関連する参加指標が含まれる。小規模チャネルにおいて国別データが不十分な場合は、保守的な浸透率レンジを適用してギャップを処理し、その後インタビューでのフィードバックによりその地域にとって現実的な水準であることを確認した上で調整する。

予測は、ASPの推移やEコマースシェアなどの主要変数に短期の時系列平滑化を組み合わせたシナリオ分析を用いて作成され、その後、次サイクルで変化が見込まれる事項(新製品の訴求、成分トレンド、流通拡大)について専門家の合意に基づいて見直される。

データ検証と更新サイクル

検証は、最終的な数値が単一のデータソースに依存しないよう、独立したチェックを横断する三角測量によって行われる。当社は、貿易およびカテゴリーシグナル、価格動向、チャネル拡大の指標と結果を比較し、その後、国別・フォーマット別に分散チェックを実施して、説明を要する異常な変動を特定する。

最終承認の前に、モデルと仮定は複数段階のアナリストレビューを経て、暗示される価格設定や成長率が市場で見られる範囲から外れている場合には専門家への再確認が行われる。本レポートは年次で更新され、大規模な規制措置、急激な物価変動、チャネルの混乱など重大な事象が発生した場合には中間更新が追加される。提供の直前には最終確認が行われ、クライアントは最新の見解を受け取ることができる。

Mordor Intelligenceによる北米スポーツニュートリション市場規模と他の公表推計との比較

北米のスポーツニュートリションについて公表されている市場規模は、企業が製品を異なる方法で分類し、異なる基準年を選択し、変動の速いフォーマットに異なる価格設定ロジックを適用するため、しばしば一致しない。ある推計が一般的なスポーツドリンクのような隣接カテゴリーを取り込んでいる場合や、オンライン価格がプロモーションやパックサイズの影響を考慮せずに単純平均として扱われている場合には、この差はさらに大きくなる。

一部の外部数値には、より広範なスポーツ飲料や一般的なウェルネスサプリメント支出が含まれているように見え、これにより総計が急速に押し上げられる可能性がある。Mordor Intelligenceでは、対象範囲を北米で販売されるスポーツプロテイン製品およびスポーツ非プロテイン製品に限定し、ASPの推移はフォーマットごとに確認することで、パウダー、RTD製品、バーが単一の混合価格トレンドによって押し上げられないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 19.41 B (2025) | |

| 業界出版社A | USD 20.33 B (2024) | 異なる基準年を用いており、スポーツドリンクやより広範なウェルネスサプリメント支出をスポーツニュートリションの総計に組み込むような、より広い製品バスケットを使用している可能性があり、これは、より厳密にフォーマットを定義した集計と比較して2024年の値を上昇させる可能性がある。 |

| 業界アナリストB | USD 12.88 B (2023) | モデルの基準を2023年に固定しており、Eコマースおよび専門チャネルの販売を過小評価している可能性があり、また、パウダーやRTD製品におけるプレミアム化を十分に反映しない保守的な価格設定手法を適用している可能性もある。 |

3つの数値間の差異は、主に製品バスケットの選択、基準年のタイミング、価格およびチャネル構成の扱い方に起因する。入力データを観測可能なフォーマットおよびチャネルシグナルに結び付け、再現可能なチェックを通じて仮定を検証することで、当社の推計は年々追跡・更新しやすい状態を維持している。

レポートで回答される主要な質問

現在、収益シェアをリードしている製品カテゴリはどれですか?

スポーツプロテイン製品が2025年の収益の83.25%を占めています。

北米スポーツニュートリション市場の2031年における予測市場規模は?

市場は2031年までにUSD 316.4億に達し、8.44%のCAGRで成長する見込みです。

オンラインチャネルが実店舗を上回ることが期待される理由は何ですか?

Amazonでのサードパーティ検査の義務化、インフルエンサーによる製品発見、および迅速なサブスクリプション配送により、オンライン販売チャネルは2031年にかけて9.88%のCAGRの優位性を持っています。

GLP-1系減量薬はサプリメント需要にどのような影響を与えていますか?

GLP-1薬を使用している患者は、除脂肪筋肉量を維持するためにタンパク質摂取量を増やし、高ロイシン含有パウダーおよびレディ・トゥ・ドリンクシェイクの売上を押し上げています。

最終更新日: