アフリカ エンドウ市場規模とシェア

Mordor Intelligenceによるアフリカ エンドウ市場分析

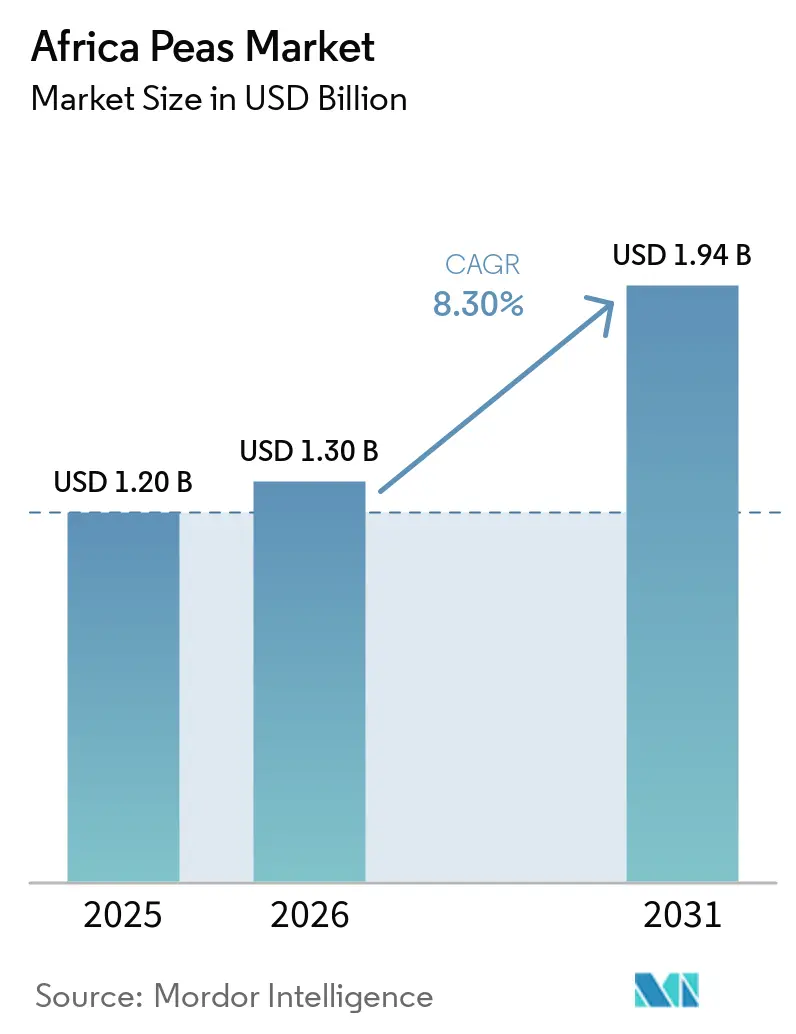

アフリカ エンドウ市場規模は、2025年の12億米ドルから2026年には13億米ドルに成長し、2031年までに19億4,000万米ドルに達すると予測されており、2026年から2031年の期間にCAGR 8.3%を記録する見込みです。この成長は、アフリカ大陸自由貿易圏(AfCFTA)の下でのアフリカ域内貿易の拡大、バルク輸出からブランド缶詰・原料フォーマットへの移行、および小規模農家向けアグリフィンテック信用商品の普及拡大によって牽引されており、需要と供給チャネルの両方が強化されています。ケニアでは、フィールドエンドウおよびグリーンピースの栽培は主に高地混合農業システム内で行われており、エンドウなどのマメ科植物が穀物と組み合わされることで土壌肥沃度が向上し、農場収入が多様化されています。国連食糧農業機関(FAO)によると、エンドウは東アフリカ全域、特にケニアおよび近隣諸国の高地農業システムにおける主食作物であり、自給農業と地域市場供給の両方に貢献しています。さらに、植物性タンパク質への需要の高まりと持続可能な農業慣行の普及が、輪作システムおよび食品加工用途におけるフィールドエンドウの利用を促進しています。

主要レポートの要点

地域別では、エチオピアが2025年のアフリカ エンドウ市場シェアの最大30%を占め、ケニアの市場規模は2026年から2031年にかけて最も速い5.5%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカ エンドウ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 植物性タンパク質への需要の高まり | +1.5% | エチオピア、ケニア、タンザニア | 中期(2~4年) |

| 政府による作物多様化インセンティブ | +1.2% | エチオピア、ケニア、タンザニア | 短期(2年以内) |

| ベーカリーおよびスナック製品におけるエンドウ原料の拡大 | +0.9% | 都市部ケニア | 中期(2~4年) |

| 太陽光発電マイクロ灌漑の普及 | +0.8% | エチオピア、ケニア、タンザニア | 長期(4年以上) |

| 豆類農家向けアグリフィンテック投入信用プラットフォーム | +1.0% | ケニア、ナイジェリア、タンザニア | 短期(2年以内) |

| アフリカ大陸自由貿易圏(AfCFTA)によるアフリカ域内豆類貿易の促進 | +1.4% | エチオピア、ケニア、タンザニア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

植物性タンパク質への需要の高まり

アフリカの都市部消費者は、栄養、手頃な価格、持続可能性への意識の高まりに後押しされ、植物性食事を徐々に採用しています。エンドウタンパク質は、高いタンパク質含有量、消化性、スナックやベーカリー製品などの加工食品への適合性から、好まれる選択肢として台頭しています。食品メーカーは、クリーンラベルおよびアレルゲンフリーの需要に応えるため、エンドウタンパク質を製品配合に取り入れています。この消費パターンの変化は国内需要を押し上げ、アフリカの供給をグローバルな植物性食品トレンドと整合させ、エンドウ生産者にとってより安定した多様な機会を創出しています。

政府による作物多様化インセンティブ

アフリカ全域の政府支援による作物多様化イニシアチブは、土壌肥沃度を高め持続可能な農業慣行を支援するため、穀物ベースの農業システムへのフィールドエンドウの組み込みを促進しています。これらのイニシアチブは、単作への依存を低減し気候変動に強い農業システムを強化するため、豆類ベースの輪作を重視しています。2025年に発表されたAGRAの農業食料システム転換2024年報告書によると、東アフリカでは改良種子の採用と農業慣行の向上に後押しされ、豆類作物の収量パフォーマンスが前の10年間と比較して26%増加しました[1]出典:AGRA、「アフリカ食料システム報告書2025」、agra.org。多様化と豆類生産性向上への関心の高まりは、フィールドエンドウ栽培の拡大を促進し、アフリカ エンドウ市場の長期的成長に貢献しています。

ベーカリーおよびスナック製品におけるエンドウ原料の拡大

アフリカ全域でベーカリーおよびスナック製品へのエンドウ原料の使用が拡大しており、費用対効果の高い植物性タンパク質とクリーンラベル配合への需要の増加が背景にあります。食品メーカーは、栄養含有量と結合性・食感などの機能特性を高めるため、ビスケット、押出スナック、強化焼き菓子などの製品にエンドウ粉およびエンドウタンパク質を活用しています。都市化と食の嗜好の変化も、手軽で高タンパクなスナックオプションへの需要を牽引しています。このトレンドは地域の食品生産者に製品ラインナップの拡充を促し、従来の家庭用途やバルク取引市場を超えたエンドウへの安定した下流需要をもたらしています。

太陽光発電マイクロ灌漑の普及

太陽光発電灌漑システムの普及は、エチオピアおよびケニアの水不足農業地域において、乾燥期に安定した灌漑を提供することで豆類栽培を強化しています。国際水管理研究所の2025年SoLARフェーズIIプログラム更新によると、これらの国々でのイニシアチブは、小規模農家にとって灌漑をより手頃にし気候変動に強い農業を促進するため、太陽光発電灌漑技術の活用を推進しています[2]出典:国際水管理研究所、「農業レジリエンスのための太陽エネルギー(SoLAR)フェーズII」、solar.iwmi.org 。灌漑アクセスの改善は、より安定したエンドウ生産サイクルに貢献し、アフリカ農業地域における供給の信頼性を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 世界貿易変動に連動した価格変動 | -1.1% | エチオピア、ケニア、タンザニア | 短期(2年以内) |

| 害虫対策貯蔵インフラの不足 | -0.9% | エチオピア、ケニア、タンザニア | 中期(2~4年) |

| 耐熱性エンドウ品種のリリースの遅れ | -0.7% | 半乾燥地帯のエチオピア、ケニア、タンザニア | 長期(4年以上) |

| より早熟な他の作物との土地競合 | -0.6% | ナイジェリアおよびタンザニア北部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界貿易変動に連動した価格変動

アフリカ エンドウ市場における価格変動は、世界貿易政策と供給状況の急激な変化によって大きく影響を受けています。輸出需要は限られた主要国際市場に高度に集中しており、生産者は突然の関税調整、輸入制限、政策転換に対して脆弱な立場に置かれています。主要生産国からの供給量の変動は、世界市場における価格不安定をさらに悪化させます。多くのアフリカ地域では確立された商品取引所やヘッジメカニズムが欠如しているため、農家や取引業者は予測不可能な価格変動にさらされています。この不確実性は生産性向上のための投入物への長期投資を妨げ、生産者が一貫した生産サイクルを計画する能力を制限しています。

害虫対策貯蔵インフラの不足

害虫対策貯蔵インフラの不足は、供給効率と品質維持にとって依然として重大な課題となっています。小規模農家は主に伝統的な貯蔵方法に依存しており、害虫の侵入、水分蓄積、カビ汚染に対する保護が最小限にとどまっています。これにより穀物品質が低下し、貯蔵エンドウの市場価値が減少します。貯蔵損失を避けるため、農家は価格が最も低い収穫直後に農産物を販売することが多く、収入ポテンシャルが制限されています。さらに、構造化された倉庫保管や低温流通システムの欠如は、サプライチェーンの信頼性を損ない、より高付加価値の加工・輸出市場へのアクセスを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地域分析

エチオピアは2025年のアフリカ エンドウ市場シェアの最大30%を占めました。同国の高地農業システムは安定した生産量を確保し、契約農業はトレーサビリティを高め価格を安定させています。国連食糧農業機関(FAO)によると、エチオピアは2024年に公式報告された国家統計に基づき、399,812メートルトンの乾燥エンドウを生産しました[3]出典:国連食糧農業機関(FAO)、「FAOSTAT作物生産データ – 乾燥エンドウ(Pisum sativum)」、fao.org。この生産量は国内消費と地域貿易の両方を支えています。ケニアとタンザニアも、豆類栽培の拡大と改良農業慣行の採用を通じて供給に貢献しています。これらの国々は合わせて東アフリカの主要生産クラスターを形成し、供給の安定性を高め、地域の食料・貿易システムへのエンドウの統合を促進しています。

地域貿易統合とインフラ整備は、東アフリカ全域の市場ダイナミクスに大きな影響を与えています。アフリカ大陸自由貿易圏(AfCFTA)は、関税障壁を削減し市場アクセスを改善することで農業商品の越境移動を促進しています。ケニアの市場規模は、強固な物流ネットワークと港湾へのアクセスに支えられ、2026年から2031年にかけて最も速い5.5%のCAGRで成長すると予測されています。一方、タンザニアとエチオピアは灌漑・貯蔵システムへの投資を通じて国内バリューチェーンを強化しています。これらの進展は総合的にサプライチェーン効率を改善し、地域全体でエンドウの最終市場を多様化しています。

タンザニアは、有利な農業気候条件と確立された農業慣行の恩恵を受け、地域豆類供給システムにおいて引き続き重要な役割を果たしています。南部高地は、豆類が混作システムに組み込まれ土壌肥沃度の向上と農家のリスク分散を促進する主要生産地域として残っています。地域貿易連携の強化は、従来の輸出先と並行してアフリカ域内市場への段階的な移行を促進しています。この移行はより安定した需要パターンを育み、世界貿易変動へのエクスポージャーを低減します。その結果、タンザニアは地域供給レジリエンスの強化と東アフリカ全体の市場バランスの改善に貢献しています。

競合環境

アフリカ エンドウセクターは多様な構造を特徴としており、小規模農家が主要な生産基盤として機能し、協同組合や地域加工業者に原材料を供給しています。中規模加工企業は、パッケージ豆類や原料グレード粉などのブランド化・付加価値製品にますます注力しています。農業技術企業の関与は、投入物、助言サービス、資金調達へのアクセスを強化しています。これらの進展は農家と市場の連携を強化し、生産性とトレーサビリティを向上させ、主要生産国におけるバリューチェーンの段階的な正式化を支援しています。

デジタル農業プラットフォームと投入資金調達モデルは、競争ダイナミクスの形成において重要性を増しています。アグリフィンテック企業は、信用、保険、農業指導を含むバンドルサービスを提供しており、農家が改良された慣行を採用し収量を向上させることを可能にしています。加工業者と農家グループ間の拡大するパートナーシップは、安定した供給と品質基準の遵守を確保しています。さらに、貯蔵・物流インフラへの投資は収穫後損失を削減し価格実現を改善しています。これらの統合的アプローチは、地域エンドウバリューチェーン内の効率性と競争力を高めています。

技術統合と垂直統合は、競合環境における重要な要因として台頭しています。投入供給、資金調達、加工、市場アクセスを組み合わせた企業は、バリューチェーンに対するより大きなコントロールを獲得しています。この統合的アプローチは業務効率を高め、仲介業者への依存を低減し、生産者と加工業者の両方にとってより良い価格実現を可能にします。同時に、国際・地域バイヤーの需要を満たすため、トレーサビリティシステムと品質基準の採用が増加しています。競争が激化する中、市場参加者は付加価値、ブランディング、サプライチェーンの信頼性による差別化に注力しています。

最近の産業動向

- 2026年4月:インドは国内豆類供給を安定させ食品インフレを管理するため、黄色エンドウの無関税輸入を2027年3月まで延長しました。この政策は、国際貿易市場における黄色エンドウへの世界的需要を支援することで、アフリカのエンドウ生産国の輸出機会を維持することが期待されています。

- 2025年6月:エクスポート・トレーディング・グループ(ETG)は国際金融公社(IFC)と提携し、アフリカ全域の小規模農家の能力を強化しました。この協力は、地域農業貿易と市場アクセスを促進するための生産性向上プログラムや農家研修措置などのイニシアチブを通じて、エンドウを含む豆類作物に焦点を当てました。

- 2024年9月:アフリカ緑の革命同盟(AGRA)はナイロビで越境豆類貿易フォーラムを開催し、エチオピアとケニア間で1,280万米ドルの貿易協定を締結しました。このイニシアチブは、エンドウなどの豆類作物の地域貿易拡大を支援し、アフリカの豆類サプライチェーンの統合を強化しました。

アフリカ エンドウ市場レポートの範囲

エンドウはマメ科に属する植物の小さな球形の食用種子であり、食品として広く栽培されています。生鮮、冷凍、加工食品、植物性タンパク質製品、動物飼料、および農業における窒素固定による土壌改良に使用されています。

アフリカ エンドウ市場レポートには、数量別生産分析、金額・数量別消費分析、金額・数量別輸入分析、金額・数量別輸出分析、卸売価格トレンド分析と予測、規制フレームワーク分析、主要プレイヤー分析、物流・インフラ分析、季節性分析が含まれます。市場はエチオピア、ケニア、南アフリカ、タンザニアを含む国別にセグメント化されています。市場予測は金額(米ドル)および数量(メートルトン)で提供されます。

| アフリカ | エチオピア | 生産分析(収穫面積、収量、生産量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制フレームワーク | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| ケニア | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制フレームワーク | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 南アフリカ | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制フレームワーク | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| タンザニア | 生産分析(収穫面積、収量、生産量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制フレームワーク | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 地域別 | アフリカ | エチオピア | 生産分析(収穫面積、収量、生産量) |

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制フレームワーク | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| ケニア | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制フレームワーク | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| 南アフリカ | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制フレームワーク | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

| タンザニア | 生産分析(収穫面積、収量、生産量) | ||

| 消費分析(消費金額および数量) | |||

| 輸入市場分析(輸入金額、数量、主要供給市場) | |||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |||

| 卸売価格トレンド分析と予測 | |||

| 規制フレームワーク | |||

| 主要プレイヤー一覧 | |||

| 物流とインフラ | |||

| 季節性分析 | |||

レポートで回答される主要な質問

2031年までのアフリカ エンドウ市場の予測金額は?

アフリカ エンドウ市場は2031年までに19億4,000万米ドルに達すると予測されています。

2025年にアフリカ エンドウ市場で最大のシェアを保有した国はどこですか?

エチオピアが2025年に最大30%の市場シェアをリードしました。

2031年まで最も速い成長を記録すると予測される地域はどこですか?

ケニアは2026年から2031年にかけて最も速い5.5%のCAGRを記録すると予測されています。

2025年のアフリカ エンドウ市場においてエチオピアが占める割合は?

エチオピアは2025年のアフリカ エンドウ市場シェアの最大30%を保有しました。

最終更新日: