アフリカ寒天市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

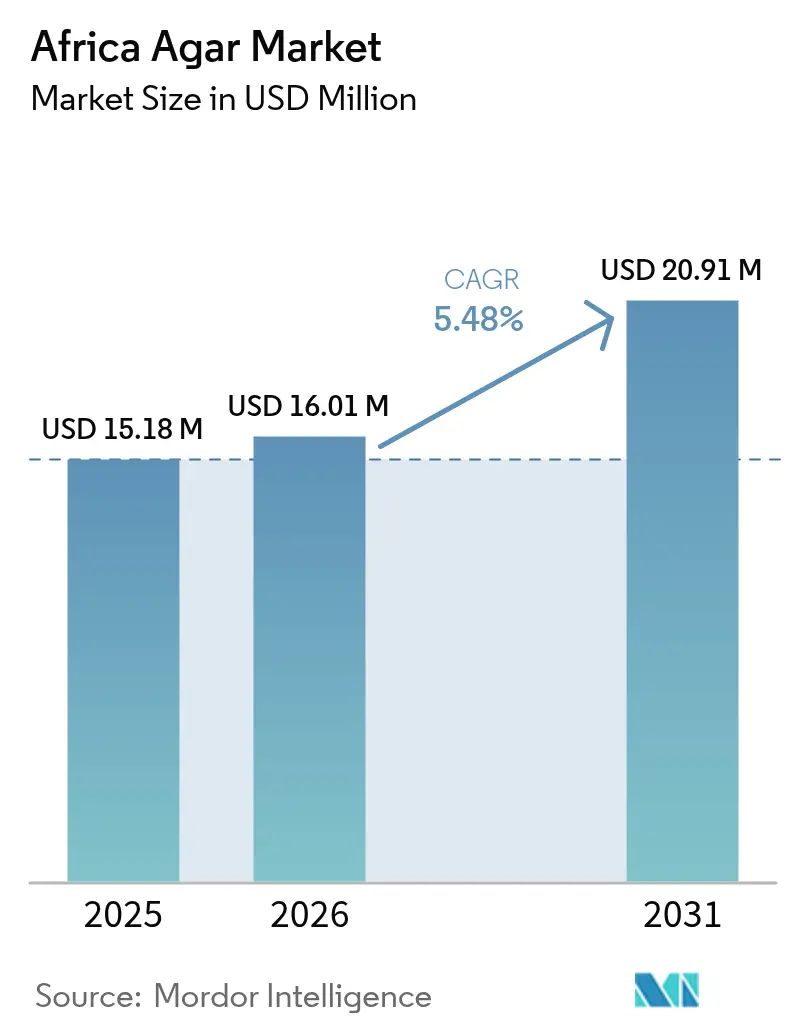

| 基準年の市場規模 (2025) | 15.18 百万米ドル |

| 市場規模 (2026) | 16.01 百万米ドル |

| 市場規模 (2031) | 20.91 百万米ドル |

| 成長率 (2026 - 2031) | 5.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ寒天市場分析

アフリカ寒天市場規模は2025年に1,518万USDと評価され、2026年の1,601万USDから2031年には2,091万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.48%です。この成長は、食品・医薬品・化粧品産業における植物由来製品の採用拡大、都市化の進展、および検査ネットワークの拡張によって牽引されています。一方、市場は、現地の海藻供給の不足、高い輸送コスト、カラギーナンおよびペクチンブレンドとの競争といった課題に直面しています。これらの障害にもかかわらず、南アフリカの貿易ハブを通じた効率的な流通、ナイジェリアおよびエジプトにおけるハラール製品需要の高まり、ならびに医薬品の自給自足を目指す取り組みなどの要因が、これらの課題を緩和し、市場の中期的な成長見通しを支えると期待されています。

主なレポートの知見

- 形態別では、粉末形態が2025年のアフリカ寒天市場シェアの66.65%を占め、2031年にかけてCAGR 6.62%で拡大する見込みです。

- 用途別では、食品・飲料が2025年にシェア61.90%で首位を占め、医薬品セグメントが2026年~2031年にかけてCAGR 7.05%で最高の成長率をリードしています。

- 地域別では、南アフリカが2025年に32.10%のシェアを占め、ナイジェリアが予測期間においてCAGR 5.92%で最も速い国レベルの成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ寒天市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 寒天のカルシウムおよび鉄分含有量を活用した食品・飲料の強化 | +0.6% | 汎アフリカ、ナイジェリア・エジプト・南アフリカに集中 | 中期(2〜4年) |

| モロッコおよびタンザニアにおける海藻養殖の持続可能性推進 | +0.5% | モロッコ(大西洋岸)、タンザニア(ザンジバル)、マダガスカル | 長期(4年以上) |

| アフリカ都市部におけるヴィーガンおよびハラール食品需要の増加 | +0.8% | ナイジェリア、エジプト、南アフリカ、ケニア、ガーナ | 短期(2年以内) |

| 地域流通における南アフリカの貿易ハブとしての位置付け | +0.4% | 南アフリカ(主要)、南部アフリカ開発共同体加盟国 | 中期(2〜4年) |

| クリーンラベルの天然食品安定剤への移行 | +0.7% | 南アフリカ、エジプト、ナイジェリア、ケニア | 短期(2年以内) |

| 天然増粘剤を活用した職人技による化粧品・スキンケアの拡大 | +0.5% | 南アフリカ、ナイジェリア、ケニア、モロッコ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

寒天のカルシウムおよび鉄分含有量を活用した食品・飲料の強化

寒天のミネラル組成は、サハラ以南アフリカにおける微量栄養素欠乏に対処することを目的とした強化食品配合において、汎用性の高い原料となっています。この地域では、5歳未満の子どもの60%以上が鉄欠乏性貧血に罹患しており、複数の国でカルシウム摂取量が推奨水準を下回っています。世界保健機関の強化に関するイニシアチブ(ナイジェリアにおける小麦粉への強制的な強化、南アフリカにおける乳製品への任意強化など)は、多機能ハイドロコロイドの需要を高めています。これらのハイドロコロイドは、テクスチャーの改善、賞味期限の延長、感覚的品質を損なわない栄養効果の付与を同時に満たす必要があります。アフリカの海域でも採取される紅藻の細胞壁に由来する寒天は、種と加工方法に応じて、乾燥重量比で約0.5〜0.63%のカルシウムと0.013〜0.021%の鉄分を含有しています。これらのミネラル特性により、寒天はゼリー・乳製品デザート・飲料サスペンションなどの製品において、栄養強化と機能的効果の両方をもたらす補完的強化成分として価値を持ちます。さらに、ナイジェリアの国家食品医薬品行政管理局(国家食品安全政策の下でバイオ強化および強化を重要戦略として位置付けている)は、寒天強化製品に対するより広範な規制承認への道を開く可能性があります。

モロッコおよびタンザニアにおける海藻養殖の持続可能性推進

モロッコの全長3,500キロメートルにおよぶ大西洋岸とタンザニアのザンジバル諸島は、持続可能な海洋原料を目的とした国際ドナープログラムおよび民間セクターのイニシアチブに支えられ、海藻養殖開発の重要な拠点となっています。スコットランド海洋科学協会が主導し、英国研究・イノベーション機構(UK Research and Innovation)が資金提供する4年間のイニシアチブであるGlobalSeaweedSTARプログラムは、タンザニアとマダガスカルで病害管理、品種改良、および農家の生計向上を目的としたプロジェクトを実施しています。特筆すべきは、タンザニアの20,000人以上の海藻農家のうち80%以上が女性であることです [1]出典:英国研究・イノベーション機構、GCRF GlobalSeaweed* - 開発途上国における海藻養殖の将来を守る、

gtr.ukri.org。タンザニアの海藻産業は、カラギーナン抽出用として主にEucheuma denticulatumおよびKappaphycus alvareziiの乾燥紅藻を輸出することを中心としてきましたが、氷氷病(アイスアイス病)の発生、市場価格の変動、付加価値インフラの不足といった課題に引き続き直面しています [2]出典:世界銀行、海藻の力 - タンザニアの持続可能な成長と気候変動対策の可能性を解き放つ、

worldbank.org。生産量の大部分は依然として加工品ではなく原料乾燥海藻として輸出されています。寒天生産のためのグラシラリア(Gracilaria)栽培への移行は初期段階にあり、種苗の入手困難、農家訓練の不足、現地抽出施設の欠如といった問題に阻まれています。しかし、アクア・ファームズ・オーガニゼーションおよびダルエスサラーム大学が主導するパイロットプロジェクトが、病害診断とバイオセキュリティプロトコルの前進において着実な進捗を遂げています。

アフリカ都市部におけるヴィーガンおよびハラール食品需要の増加

ナイジェリア、エジプト、ケニア、南アフリカにおける都市化と中間層収入の増加が、植物由来およびハラール認証食品への需要を促進しています。このトレンドは、菓子・乳製品代替品・ベーカリー用途においてゼラチン代替品としての寒天の使用を押し上げています。寒天の植物由来の起源と動物由来成分の不使用は、ナイジェリア(イスラム教徒人口53%)やエジプト(イスラム教徒人口90%)などの主にイスラム教が多数を占める市場において宗教的・倫理的に問題となる牛や豚由来のゼラチンとは異なり、ヴィーガンおよびハラールの食事要件の両方に適合しています。南アフリカでは、小売部門で植物由来乳製品代替品の増加が見られ、現地メーカーが寒天などのハイドロコロイドを使用して乳タンパク質なしでヨーグルトの粘度と食感を再現し、乳糖不耐症の消費者やフレキシタリアン(準菜食主義者)に対応しています。ネスレやノバルティスのスイス系医薬品・食品原料企業子会社からの投資を誘致しているナイジェリアの食品加工産業は、配合能力を向上させており、寒天はハラール認証菓子および飲料安定化用途に活用されています。

地域流通における南アフリカの貿易ハブとしての位置付け

アグロプロセッシング(農産物加工)貿易における南アフリカの強固な地位は、高度な物流インフラ、確立された販売店ネットワーク、およびISO準拠の品質システムによって支えられており、南部アフリカ開発共同体(SADC)地域への寒天輸入における主要な入口となっています。2020年の国連大学世界開発経済研究所(UNU-WIDER)の分析は、製造品における南アフリカの域内貿易黒字の重要性を強調しており、域内貿易は主に南アフリカの輸出によって牽引されています。一方、小規模経済国は関税障壁・脆弱なインフラ・厳格な品質基準により課題に直面しています [3]出典:UNU-WIDER、南部アフリカにおける農産物加工、バリューチェーン、および地域統合、

wider.unu.edu。アングストローム・サイエンティフィックのような販売代理店やPT Misefa Agro Raya(インドネシア)などのサプライヤーは、アジアのハブからダーバンおよびケープタウンまでの30〜45日の輸送ルートを利用し、その後ボツワナ・ナミビア・ジンバブエ・ザンビアへ陸路で配送しており、納期は3〜6週間です [4]出典:Misefa、プレミアム海藻製品サプライヤー、

misefa.com。アフリカ大陸自由貿易圏(African Continental Free Trade Area)のガイデッド・トレーダー・イニシアチブは、2024年7月にナイジェリアからケニアへのアフリカ域内初の貨物輸送を可能にし、通関上の課題の軽減と基準の調和に向けた可能性を示しましたが、加盟国間での実施は依然として一貫していません。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い輸入依存度による原材料コストの上昇 | -0.6% | 汎アフリカ、内陸国市場で深刻 | 短期(2年以内) |

| 低価格のカラギーナンおよびペクチンブレンドとの競争 | -0.5% | ナイジェリア、エジプト、南アフリカ、ケニア | 短期(2年以内) |

| 厳格な食品安全規制への適合コスト | -0.3% | 南アフリカ、エジプト、ナイジェリア、ケニア | 中期(2〜4年) |

| 現地の海藻加工インフラの不足 | -0.4% | タンザニア、モロッコ、マダガスカル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い輸入依存度による原材料コストの上昇

アフリカの寒天サプライチェーンは輸入に大きく依存しており、ハイドロコロイド需要の85%以上が中国・インドネシア・チリを含むアジアの生産者から調達されています。この依存は、為替変動・輸送コストの変動・サプライチェーンの混乱に対する脆弱性を生み出しています。医薬品産業は医薬品および原材料の70%以上を輸入しており、寒天などの特殊食品原料も同様の状況にあります。ナイジェリアのナイラが2023年から2024年にかけて米ドルに対して40%以上下落し、エジプトのポンドも切り下げられるなど、主要市場での通貨価値の下落により、ドル建て寒天輸入のコストが増大し、食品加工業者や医薬品メーカーの利益率を圧迫しています。タンザニアの海藻養殖セクターは年間25,000メートルトン以上の乾燥海藻を生産しているものの、現地の寒天抽出施設を整備する代わりにアジアでの加工向けに輸出しており、輸入依存を持続させ付加価値創出を制限しています。

低価格のカラギーナンおよびペクチンブレンドとの競争

寒天は、同様のゲル化・安定化特性をキログラムあたり20〜50%低いコストで提供するカラギーナンおよびペクチンとの継続的な価格競争に直面しています。これは、菓子・乳製品・飲料などの価格感応度の高い食品用途において特に重要です。タンザニアの海藻産業は主にユーカウマ(Eucheuma)およびカッパフィカス(Kappaphycus)属を生産し、アジアの加工業者にカラギーナン生産用原材料を供給しています。これらの加工業者は精製カラギーナンをアフリカ市場に輸出しており、その価格は機能的等価ベースで通常寒天より30〜40%低くなっています。カラギーナンは乳製品用途において、牛乳タンパク質と相互作用してクリーミーさを高め離水を防ぐ効果があることから、ヨーグルト・チョコレートミルク・アイスクリームなどの製品において好まれるハイドロコロイドとなっています。これにより、寒天の使用はその高いゲル強度または熱可逆性がプレミアム価格を正当化できるニッチな用途に限定されています。ペクチンは柑橘類の皮やリンゴのポマスから得られ、南アフリカ・エジプト・モロッコの果物加工産業と結びついた確立されたサプライチェーンの恩恵を受けています。ただし、アフリカのペクチン生産は欧州および中南米の供給源と比較して依然として比較的小規模にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:粉末が検査・食品需要に支えられてリードを拡大

粉末は2025年のアフリカ寒天市場シェアの66.65%を占め、2031年にかけてCAGR(年平均成長率)6.62%で成長する見込みです。この成長は、診断検査室・菓子生産ライン・カプセルメーカーからの安定した需要を反映しています。ゲル強度600〜1,200 g/cm²の細菌学グレード寒天は、世界保健機関の参照検査室が定める微生物学プロトコルに適合しています。さらに、急速水和特性がハウテン州の高処理量乳製品製造事業を支えており、そこでは寒天がヨーグルトベース1トンあたり2〜3キログラムの割合で添加されています。

ストリップとフレークは、主に職人的菓子職人や料理学校の間でニッチな存在感を維持しています。ストリップへの需要は、視覚的な溶解確認ができることと小包装での入手可能性から、家庭でのベーキングチャネルで持続しています。しかし、事前水和されたデザートミックスを取り扱うスーパーマーケットチェーンの普及により、手作業によるストリップ使用への依存が低下しています。粉末寒天への高まる嗜好は、アフリカ寒天市場における広範な産業規模化のトレンドを反映しています。

注記: 全個別セグメントのシェアはレポート購入後に利用可能

用途別:医薬品が現地化政策を背景に成長をリード

食品・飲料セグメントは2025年の売上高の61.90%を占め、ゼラチンフリーキャンディ・乳製品デザート・ジュースの清澄化への需要に牽引されています。この優位性は、植物由来およびクリーンラベル製品に対する消費者嗜好の高まりに起因しており、これらの用途における主要原料としての寒天の採用を促進しています。しかし、医薬品セグメントは2031年にかけてCAGR 7.05%の最高成長率を達成すると予測されており、エジプト・ナイジェリア・ケニアにおける活性成分および賦形剤の現地生産促進イニシアチブに支えられています。これらの取り組みは、輸入依存を低減することを目的とした政府のインセンティブと投資によってさらに強化されています。エジプトの1億5,000〜2億USDの原材料プラントなどの設備拡張は、アガロースの安定供給を確保し、医薬品製剤における高まる需要を満たすことが期待されています。

化粧品用途は規模としては小さいものの、天然増粘剤への消費者関心の高まりから恩恵を受けています。持続可能なヴィーガンフレンドリー製品への意識の高まりが化粧品における寒天の使用を推進しています。20°Cにおける粘度要件4,000〜6,000 cPは、寒天を0.3〜0.7%配合することで達成され、ヴィーガンフェイスマスクやヘアジェルへの適用に適しています。バイオテクノロジーや歯科用モールドなどその他の用途では、細胞培養や歯科印象など精密なゲルが不可欠なプロセスにおいて特に段階的な採用が進んでいます。これらの多様化した用途は総じて需要を安定させ、予測期間においてアフリカ寒天産業の収益基盤を拡大するのに貢献します。

地域分析

南アフリカは2025年の売上高の32.10%を占め、効率的な港湾インフラ、ISO認証済み販売代理店、および確立された食品加工クラスターに支えられています。この地域の大手乳製品・菓子輸出企業はトレーサビリティの確保された寒天ロットを使用しており、安定した需要を確保してサプライチェーンの信頼性を強化しています。これらの要因が南アフリカをアフリカ寒天市場の主要プレーヤーとして位置づけています。ナイジェリアはCAGR 5.92%(2031年まで)の急速な成長を見せており、ハラール市場の拡大・通関改革・医薬品投資の増加によって牽引されています。ナイジェリアの寒天市場規模は2025年から2030年の間に倍増すると見込まれており、植物由来菓子生産の増加と持続可能かつトレーサブルな原料に対する消費者需要の高まりが支えています。

エジプトは医薬品セクターの戦略的イニシアチブと中東輸出回廊へのアクセスから恩恵を受け、地域市場における地位を強化しています。通貨切り下げにより輸入コストが増大していますが、賦形剤製造工場への政府の共同投資がサプライチェーンリスクを緩和し、原材料の安定供給を確保するのに役立っています。ケニア・ガーナ・タンザニア・モロッコを含むアフリカその他の地域では、寒天の採用レベルにばらつきがあります。タンザニアの25,426トンの海藻収穫量はその原材料ポテンシャルを示しているものの、抽出能力の欠如が寒天輸入を高水準に維持し、現地生産を制限しています。モロッコの沿岸地域はゲリジウム(Gelidium)およびグラシラリア(Gracilaria)のバイオマスを提供しており、パイロット農場が2027年までに1,500トンの生鮮重量を生産することを目指しており、これが輸入依存の低減と現地寒天生産の促進に貢献する可能性があります。

アフリカ域内貿易自由化は依然として一貫しておらず、寒天市場に課題と機会の両方をもたらしています。2024年7月のガイデッド・トレーダーによる輸送は関税フリー移動の実現可能性を示しましたが、添加物登録の相違や規制枠組みの差異が国境通関を遅延させ、シームレスな貿易を妨げています。通関書類の効率化・デジタル・シングルウィンドウシステムの導入・ISO認証の相互認証の実現は、物流を大幅に改善し、貿易障壁を削減し、アフリカの内陸国における寒天市場を強化する可能性があります。これらの措置は市場効率を高めるだけでなく、より大きな地域統合と経済成長を促進するものです。

競合環境

アフリカ寒天市場は中程度に細分化されており、主要な国際生産者であるHispanagar、CP Kelco、Green Fresh Group、Cargillが南アフリカとエジプトの販売代理店を通じて供給しています。ISO 22000、FSSC 22000、ハラール、コーシャなどの認証は市場参入の基本的な必要条件となっています。Hispanagar社は2025年にブルゴス工場をアップグレードし、再生可能エネルギーとAI誘導プロセス制御を導入して排出量と単位コストの削減を図りました。

アジアの生産者は一体化された海藻養殖を活用し、欧州グレードより20〜40%低い価格で寒天を提供し、菓子セグメントにおける大量契約を獲得しています。CP KelcoとCargillは、特に乳製品・飲料用途における安定性データと現地化された配合サポートによって差別化を図っています。Thermo Fisher ScientificとLonzaは、少量にもかかわらず高いマージンを確保しながら、特殊な低エンドトキシングレードで検査室アガロースセグメントを支配しています。

凍結融解サイクルを不要とする直接抽出法などの新興技術が注目を集めています。例えば、ベトナム科学技術アカデミーが2024年にそのような手法を実証しました。これらの技術が採用された場合、アフリカの加工業者にとって資本障壁を低下させ、現地精製の促進につながる可能性があります。さらに、タンザニアとマダガスカルでのドナープログラムは、作物品質の安定化と病害管理の改善を目指しており、長期的にアフリカ寒天市場内の原材料サプライチェーンを強化する可能性があります。

アフリカ寒天産業のリーダー企業

Hispanagar SA

Agarmex S.A.

Meron Group

Merck KGaA

NOREVO GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:セテクサム(Setexam)社は2025年1月15日にモロッコのケニトラに、藻類の加工および寒天の生産に特化した新生産ラインを開設しました。このプロジェクトには6,000万モロッコ・ディルハムの投資が行われており、モロッコで寒天を生産する唯一の施設とされています。これにより、モロッコは中国とスペインに次ぐ世界第3位の寒天生産国として位置付けられています。

- 2024年9月:ザンジバル・シーウィード・カンパニー(ZASCO)は英国を拠点とするNutri-San Limitedと共同で、ザンジバル諸島のペンバ島に初の海藻加工工場の建設を開始しました。約74億タンザニア・シリング(300万USD)の投資が行われる同施設は、年間最大30,000トンの海藻を加工する能力を持ち、その大半が女性である23,000人以上の現地海藻農家の支援を目的としています。

アフリカ寒天市場レポートの調査範囲

中東・アフリカ寒天市場は形態および用途別にセグメント化されています。形態別では、市場はストリップ・粉末・その他にセグメント化されています。用途別では、食品・飲料、医薬品、その他の用途にセグメント化されています。食品・飲料セグメントはさらに食肉製品・ベーカリー・菓子・スナック・インスタントヌードル・乳製品・飲料・その他の食品および飲料に分類されています。地域別では、南アフリカ・サウジアラビア・中東・アフリカその他における寒天市場の分析が提供されています。

| 粉末 |

| ストリップ |

| フレーク |

| 食品・飲料 |

| 医薬品 |

| 化粧品 |

| その他の用途 |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| アフリカその他 |

| 形態別 | 粉末 |

| ストリップ | |

| フレーク | |

| 用途別 | 食品・飲料 |

| 医薬品 | |

| 化粧品 | |

| その他の用途 | |

| 地域別 | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

レポートで回答される主な質問

現在のアフリカ寒天市場規模はどのくらいですか?

アフリカ寒天市場は2026年に1,601万USDと評価され、予測期間(2026年~2031年)中にCAGR 5.48%で2031年までに2,091万USDに達すると予測されています。

アフリカ市場で優位を占める寒天の形態はどれですか?

粉末寒天は2025年のアフリカ市場シェアの66.65%を占め、2031年にかけてCAGR 6.62%で成長すると予測されています。

アフリカの成長を牽引している用途セグメントはどれですか?

食品・飲料セグメントは2025年の市場の61.90%を占め、医薬品セグメントは2026年から2031年の予測期間中にCAGR 7.05%の最高成長率を達成する見込みです。

アフリカ寒天市場をリードする国はどこですか?

南アフリカが2025年に32.10%の最大シェアを保持しています。

最終更新日: